Рейтинг: 4.5/5.0 (1863 проголосовавших)

Рейтинг: 4.5/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

строка 1 - порядковый номер и дата составления счета-фактуры. применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура ).

строка 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

строка 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

строка 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

строка 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

строка 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;

строка 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;

строка 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк

строка 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

строка 6а - место нахождения покупателя в соответствии с учредительными документами

строка 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

строка 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

графа 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

графы 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

графа 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

графа 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

графа 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации; е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

графа 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

графа 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

графа 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;

графы 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

графа 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

Другие полезные статьи

Инвойс ( англ. invoice ) — в международной коммерческой практике документ, предоставляемый продавцом покупателю и содержащий перечень товаров, их количество и цену, по которой они будут поставлены покупателю, формальные особенности товара (цвет, вес и т. д.), условия поставки и сведения об отправителе и получателе.

Выписка инвойса свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате) у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями.

В российской, украинской практике документ, аналогичный инвойсу, отсутствует ( счёт-фактура является документом, применяемым исключительно для целей налогового контроля и потому не может считаться аналогом инвойса). В связи с этим, обычно инвойс применяется лишь при международных поставках товаров. В некоторой степени инвойс соответствует документу «счёт на оплату».

Экспортер должен выписать инвойс одновременно с отгрузкой товаров и направить иностранному покупателю. Инвойс является основанием для перечисления денег.

Если по контракту иностранный покупатель должен перечислить аванс, экспортер обычно выписывает проформу-инвойс (proforma invoice). Этот документ содержит практически те же данные, что и коммерческий инвойс. Отличие его в том, что некоторые данные в проформе-инвойсе — предварительные.

Выписанный позднее коммерческий инвойс содержит уже точные фактические данные, полученные на основе сведений о произведенной отгрузке товаров (оказании услуг, выполнении работ).

Инвойс составляется на любом языке, понятном для обоих партнеров. Как правило, это английский язык. В инвойсе обязательно нужно указать наименование организации-экспортера и ее юридический адрес. Международная практика не требует, чтобы инвойс обязательно был подписан, хотя в некоторых случаях такое требование обязательно.

Данные о наименовании товара, количестве и цене за единицу берутся из контракта. Проформа-инвойс может также содержать размер допустимых отклонений по количеству товара, если они установлены контрактом. Базовые условия поставки также берут из контракта. Обычно они определяются Международными правилами толкования торговых терминов «Инкотермс ».

Общая сумма товара к оплате должна быть указана в валюте цены, установленной контрактом. Если в контракте цена указана в одной валюте, а платить иностранный покупатель будет в другой, необходимо указать, по какому курсу и на какую дату будет осуществляться пересчет.

Для обозначения валюты цены пользуйтесь буквенным кодом валюты в соответствии с Общероссийским классификатором валют ОК 014-2000 (утв. Постановлением Госстандарта России от 25 декабря 2000 г. № 405-ст).

В графе «Условия платежа" нужно указать банковские реквизиты, в частности номер счета, наименование и адрес банка, его S.W.I.F.T.-код, номер корреспондентского счета, а также срок оплаты и другие детали платежа, которые зависят от формы расчетов.

Коммерческий инвойс - это основной документ, требуемый большинством таможенных служб для проведения очистки международных грузов. Коммерческий инвойс необходим для всех товаров (не документов), продаваемых или передаваемых отправителем получателю.

Использование различных форматовДопускается использование различных форматов коммерческого инвойса. К наиболее употребительным относится корпоративный инвойс отправителя на его бланке. В случае если отправитель не имеет корпоративного инвойса на фирменном бланке, он может напечатать информацию на обычном листе бумаги.

Заполнение отправителем коммерческого инвойса

Отправитель должен заполнить коммерческий инвойс, включив в него следующую информацию:

а) наименование товара;

б) сфера использования (если это применимо к описанию товара);

в) номера частей, серийные номера и пр. (если это применимо к описанию товара);

г) гармонизированный тарифный номер (если он известен);

е) материал, из которого товар изготовлен;

ж) № поз./№ п/п, если таковые известны;

и) вес (фунты/унции/кг);

к) количество мест;

л) единица измерения;

м) цена за единицу;

н) общая стоимость.

Полное описание товаров необходимо всегда. В описании должны содержаться ответы на следующие вопросы:

Из чего изготовлено?

Как или с чем будет использоваться?

В каком количестве?

Грузоотправитель также должен представить разбивку (цена за единицу и общая сумма) по каждому виду товаров, а также указать страну происхождения для каждого вида товаров. Для каждой приведенной позиции указывается номинальная стоимость. Формулировки "F.O.C." ("бесплатно") и "NCV" ("не имеет коммерческой ценности") не допускаются.

Полное описание товаров

Особые требованияКогда фирма экспортирует товар, она должна оформить счет-фактуру. Требования по его заполнению установлены ст. 169 НК РФ.

Освобождение организаций от составления счетов-фактур при реализации товаров на экспорт налоговым законодательством не предусмотрено.

Счет-фактуру выписывают в двух экземплярах. Бухгалтер должен зарегистрировать его в книге продаж. Если счет-фактура не будет выставлен, то существует риск привлечения организации к ответственности по ст. 120 НК РФ.

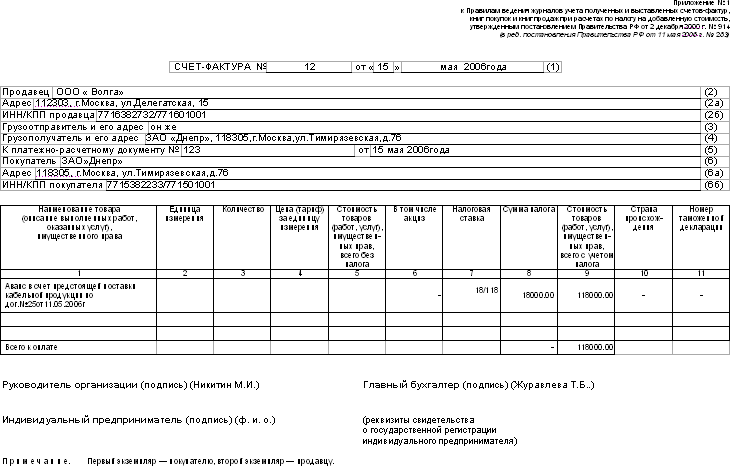

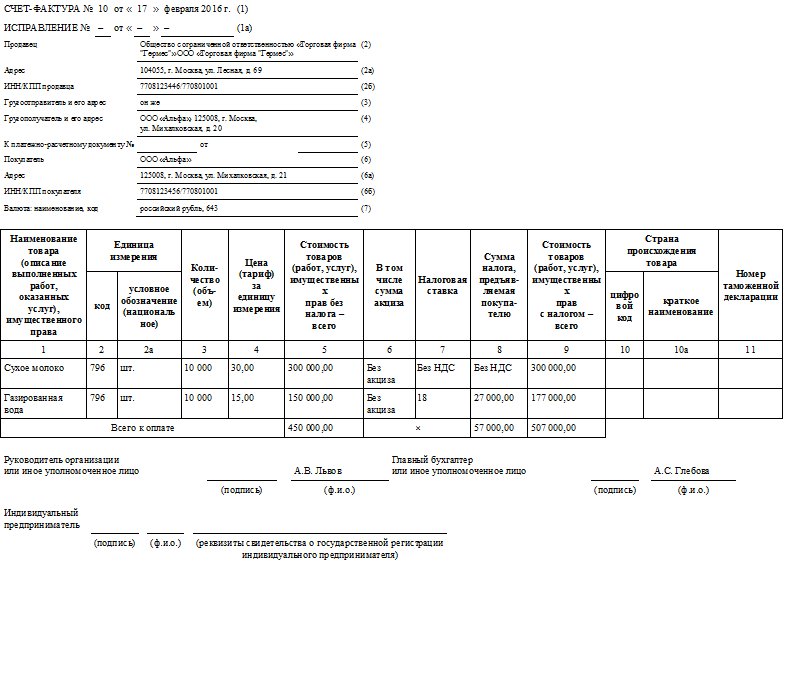

Пример. ЗАО "Экспортер" и фирма "Idea" заключили контракт на поставку в Германию партии пиломатериалов. На российском рынке эта продукция облагается НДС по ставке 10%. 15 февраля ЗАО "Экспортер" отгрузило на экспорт продукцию на сумму 500 000 долл. США. 15 марта поступила оплата за реализованную продукцию. 25 июня собран пакет документов, подтверждающих экспорт. Курс Банка России составил:

на 15 февраля - 25,00 руб/долл. США;

на 15 марта - 25,50 руб/долл. США;

на 30 июня - 24,50 руб/долл. США.

Бухгалтер ЗАО "Экспортер" выполнил следующие операции.

При отгрузке товара бухгалтер выписал счет-фактуру в двух экземплярах: первый он передал иностранному покупателю, второй - зарегистрировал в журнале выставленных счетов-фактур.

Фрагмент счета-фактуры от 15 февраля N 4 (в долл. США) <*>

<*> Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь от 15.09.2004 о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.

Пакет документов, подтверждающих применение ставки 0%, бухгалтер собрал в течение 180 календарных дней после оформления ГТД. Следовательно, датой начисления НДС по ставке 0% будет являться последний день налогового периода, в котором собран пакет документов.

Бухгалтер зарегистрировал счет-фактуру в книге продаж в последний день квартала, в котором был собран пакет документов. В нашем примере это 30 июня. При этом он пересчитал выручку из иностранной валюты в рубли на дату оплаты товаров:

500 000 долл. США x 25,50 руб/долл. США = 12 750 000 руб.

Фрагмент книги продаж за период с 1 апреля по 30 июня

продажи, облагаемые налогом по ставке

На эту же дату - 30 июня - в книге покупок бухгалтер отразил НДС, принятый к вычету, по товарам, приобретенным ЗАО "Экспортер" для экспорта в Германию.

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав. Его обязаны составлять все организации - плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

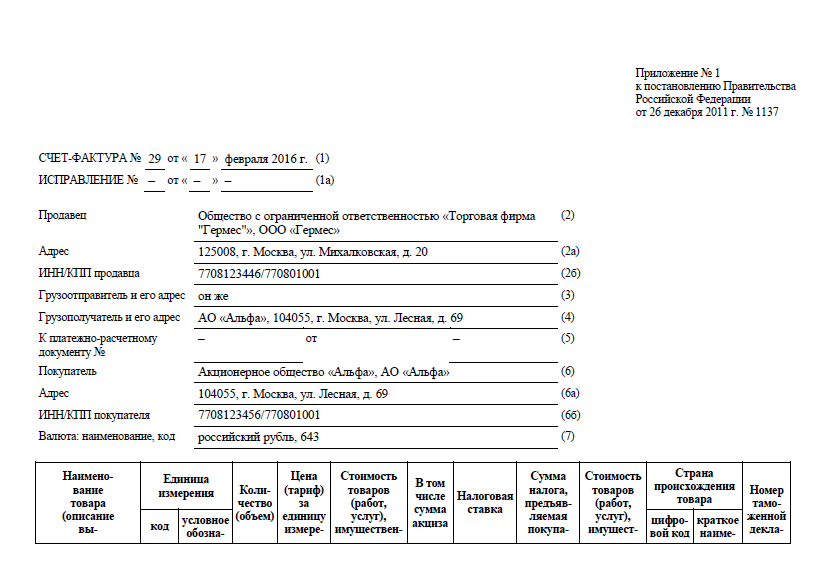

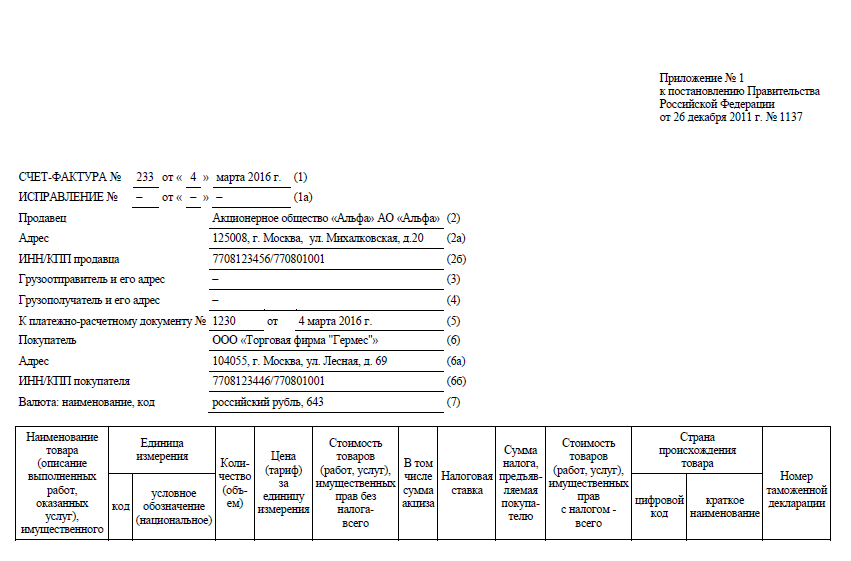

Оформление и заполнение счета-фактурыКак же заполнить счет-фактуру? Начиная с 24.01.2012 г. вступила в силу новая форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.2011 г. № 1137. В новый счет-фактуру добавилась следующая информация: наименование и код валюты, код единицы измерения, цифровой код страны происхождения товара.

В поле (1) указываем номер и дату выписки счета-фактуры.

В строке (1а) проставляем номер и дату внесенного исправления в первоначальную версию счета-фактуры или прочерк при отсутствии исправлений.

В поле (2) пишем полное либо сокращенное наименование продавца - юридического лица либо ФИО индивидуального предпринимателя.

В строке (2а) указываем юридический адрес продавца в соответствии с учредительными документами.

В поле (2б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика продавца.

В строке (3) пишем полное либо сокращенное наименование грузоотправителя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем он же. Если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

В поле (4) пишем полное либо сокращенное наименование грузополучателя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае составления счета-фактуры при получении оплаты, предоплаты за предстоящие поставки товара, выполнение работ, оказание услуг, передачу имущественных прав с применением безденежной формы расчетов в данной строке ставим прочерк.

В поле (6) указываем полное либо сокращенное наименование покупателя - юридического лица либо ФИО индивидуального предпринимателя.

В строке (6а) указываем юридический адрес покупателя в соответствии с учредительными документами.

В поле (6б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика покупателя.

В строке (7) проставляем наименование и код валюты в соответствии с Общероссийским классификатором валют.

Переходим к заполнению таблицы.

В графе 1 указываем наименование поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В столбцах 2 и 2а ставим код и условное обозначение единицы измерения поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав в соответствии с Общероссийским классификатором единиц измерения либо прочерк при отсутствии показателей.

В графе 3 проставляем количество (объем) поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав либо прочерк при отсутствии показателей.

В столбце 4 указываем цену (тариф) товара, выполненной работы, оказанной услуги, переданного имущественного права за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы НДС либо прочерк при отсутствии показателя.

В графе 5 пишем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав без НДС.

В столбце 6 указываем сумму акциза по подакцизным товарам, в противном случае пишем без акциза.

В графе 7 указываем размер налоговой ставки. По операциям, указанным в п. 5 ст. 168 Налогового кодекса РФ, пишем без НДС.

В столбце 8 прописываем сумму НДС, исходя из применяемых налоговых ставок.

В графе 9 указываем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав - полученная сумма оплаты, частичной оплаты.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются).

В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация.

Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 - 6, 10 - 11 таблицы проставляем прочерки.

Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное лицо / индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации и ставится печать организации-продавца (подрядчика).

Оформление счета-фактуры производится на листе формата А-4, распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

Разъяснен порядок заполнения счетов-фактур при реализации товаров на экспортУправление Федеральной налоговой службы по Тамбовской области информирует о том, что в письме ФНС России от 08.07.2014 № ГД-4-3/13250@ даны разъяснения по вопросу указания в счете-фактуре КПП головной организации при реализации товаров в государства – члены Таможенного союза через обособленное подразделение.

Если организация реализует товары через свое обособленное подразделение, то счета-фактуры по отгруженным товарам выписываются обособленными подразделениями только от имени организации. При этом в строке 2б "ИНН/КПП продавца" счета-фактуры указывается КПП соответствующего обособленного подразделения, а в строке 3 "Грузоотправитель и его адрес" - наименование и почтовый адрес данного обособленного подразделения.

Вместе с тем, в целях обеспечения получения российским налоговым органом по месту постановки на учет организации-экспортера информации об уплаченных суммах косвенных налогов при составлении счетов-фактур по товарам, реализуемым на экспорт через структурное подразделение организации в государства - члены Таможенного союза, допускается указание КПП головной организации-экспортера.

Полным текст вышеуказанного письма ФНС России размещен на интернет-сайте Федеральной налоговой службы в разделе «Разъяснения ФНС России, обязательные для применения налоговыми органами ».

Счет-фактура: образец заполненияСчет-фактура представляет собой первичный документ установленной формы, который должен выписыватся продавцом при отпуске товара, выполнения услуг.

Допускается заполнение документа:

Выданная счет-фактура является поводом получения к вычету либо возмещению НДС.

Возможным считается заполнение сводного счета-фактуры, если отгрузка производится на разные склады организации-покупателя.

Бланки счета фактуры можно скачать бесплатно из интернета или купить в магазине.

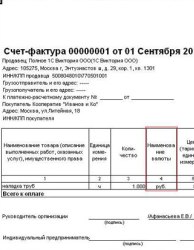

Особенности заполнения счета-фактурыВ счет-фактуре записывается порядковый номер документа и дата его выписки.

Счет-фактура: образец заполнения, бланк скачатьБланк счет-фактуры - это документ, в котором указан полный перечень товаров, выполненных работ или оказанных услуг с их общим количеством и стоимостью. В бланке счет-фактуры стоимость товаров, работ и услуг выставляет продавец (или исполнитель) при согласовании с покупателем (или заказчиком). Данный документ счет-фактуры служит основанием для расчета заказчика с исполнителем. Счет-фактура как налоговый документ заполняется продавцом для отчета перед налоговиками, а покупателем используется для вычета НДС (то есть для уменьшения налога). Достаточно много проблем вызывает оформление и заполнение бланка счета-фактуры для налогоплательщиков НДС. Это связано с частыми изменениями и дополнениями формы счета-фактуры. Поэтому необходимо серьезно отнестись к заполнению данного документа.

Строка 1. в этой строке предпринимателю необходимо указать порядковый номер документа и дату его составления. В связи с тем что в Налоговом кодексе РФ не прописаны требования к п/н, предприниматель имеет полное право вести собственный учет документации. Кроме того, налоговая служба РФ не имеет права отказать предприятию в возможности вычета налога на добавленную стоимость (НДС). Единственным условием составления счетов-фактуры является срок: составить данный документ субъект хозяйствования обязан в пятидневный срок после проведения работ или оказания услуг.

Строка 2. в строке под заголовком «Продавец» необходимо написать полное и сокращенное название предприятия. Оно должно точно повторять то, что указано в учредительной документации, в соответствии с требованием постановления №914 РФ.

Строка 2а. в сроке с заголовком «Адрес» указывается адрес юридического лица или ИП (адрес прописки гражданина РФ). Он должен соответствовать указанному в учредительных документах.

Строка 2б или «ИНН/КПП продавца». здесь необходимо вписать идентификационный номер налогоплательщика и код причины постановки предприятия на учет.

Строка 3 - «Грузоотправитель». в этой строке необходимо сделать запись «он же» или поставить прочерк. В первом варианте грузоотправителем является предприятие, осуществляющее продажи. Прочерк ставится, если выполнение работ, услуг или предоплаты только предполагается, но еще не выполнено. Также прочерк ставится, если бланк счет-фактуры заполняется налоговым агентом.

Строка 4 - «Грузополучатель». вписывается полное название и адрес получателя груза, в соответствии с учредительными документами. Прочерк в этой строке ставится в том случае, если счет-фактура составляется на выполнение услуг/работ или при заполнении бланка налоговым специалистом.

Строка 5 - «К платежно-расчетному документу». записывается прочерк, в случае если документ составляется в момент получения оплаты или частичной предоплаты за доставленные товары / оказанные услуги по безналичному расчету.

Строка 7 - «Валюта». в соответствии с постановлением о государственных стандартах РФ № 405-ст. от 25.12.2000 года, ставится цифровой код по ОК валют. Действующее законодательство запрещает составление данного документа в у. е. Так, к примеру, если оплата товаров/услуг осуществляется в валюте, то в бланке должна быть указана эквивалентная сумма в рублях и стоять соответствующий код – российский рубль 643.

Если расчет осуществляется в евро, то в строке «Валюта» указывается слово «Евро» и код 978, в американских долларах – «Доллар США» - 840.

Ниже вышеперечисленных строк в бланке счета-фактуры нового образца 2012-2013 гг. расположена таблица со следующими графами: «Наименование товара», «Единицы измерения (код и вид)», «Объем», «Цена», «Общая стоимость», «Акциз», «Налоговая ставка», «Сумма налога, предъявляемая покупателю», «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего», «Страна происхождения», «Номер таможенной декларации». Ниже рассмотрим заполнение этих граф в указанном порядке. Для этого пронумеруем графы согласно выше указанному перечню.

Графа 1. в нее следует вписать название товаров/услуг, выполняемых или получаемых. В соответствии с ФНС от 10.12.2004 № 03-1-08/2472/16, заполнение первой графы счета-фактуры на иностранном языке строго запрещается.

Графа 2. эта графа поделена на два раздела – «код» и «условное обозначение объема (килограммы, литры и т. д.)» или «единица измерения». Код объема записывается в соответствии с Общероссийский классификатором единиц измерения (ОК) 015-94 (МК 002-97), прописанном в Постановлении Госстандарта РФ от 26.12.1994 N 366). В графе «единица измерения» указывается условное обозначение объема. Иногда здесь может стоять прочерк: отсутствие показателя или при полной или частичной оплате будущих поставок.

Графа 3. пишется суммарный объем товаров. Ставится прочерк при отсутствии показателя, а также полной предоплате или частичной оплате будущих поставок.

Графа 4. указывается цена за единицу измерения или ставится прочерк в случае отсутствия показателя или полной/частичной предоплаты будущих поставок.

Графа 5. общая стоимость каждого из перечисленных товаров/услуг (графу 3 умножают на графу 4).

Графа 6. указывается стоимость акциза. Ставится прочерк в случае оплаты/частичной предоплаты за предстоящие поставки. При отсутствии показателя вписывается запись «без акциза».

Графа 7. вписываются ставки налога на добавочную стоимость – 0 % (оказание услуг по экспорту товара, в том числе реализация экспортной продукции), 10% (экспорт продукции без документов, подтверждающих статус экспортной продукции в течение полугода с момента пропуска российской таможенной службы), 18 % (все остальные операции).

Запись «без НДС» вносится исключительно по операциям, прописанным в 5 п. 168 ст. НКРФ.

Графа 8. результат умножения показателей графы 5 на графу 7 соответственно каждому наименованию. Запись «без НДС» делается в случае наличия операций, указанных в 5п. 168 ст. НК РФ.

Графа 9. вписывается результат сложения данных из граф 5 и 8.

Графа 10. эта графа заполняется лишь в том случае, если страна-производитель товаров/услуг - не резидент РФ. Графа делится на два раздела: «код» и «наименование».

Код иностранного производителя указывается в соответствии с Общим российским классификатором стран мира. Во втором разделе кратко записывается страна-производитель. Прочерк ставится в том случае, если за получаемые товары и услуги была сделана полная или частичная предоплата.

Графа 11. заполняется в случае заполнения 10 графы (если страна-производитель не РФ). Полная/частичная предоплата оказываемых услуг и поставляемых товаров позволяет ставить прочерк в данной колонке.

Ниже таблицы в бланке счета-фактуры есть строки для резервирования данного бухгалтерского документа руководителем предприятия и главным бухгалтером, или ИП.

На конкретном примере. Проводки и расчет налогов при экспорте товаровС чего начать: Определить дату перехода права собственности исходя из условий контракта.

Что будет самым сложным: Не запутаться, в каких периодах отражать экспортную выручку при расчете НДС и налога на прибыль.

Условия примера: ООО Прогресс отгружает товары на экспорт

Российское общество с ограниченной ответственностью Прогресс реализует товары в основном на внутреннем рынке и применяет общий режим налогообложения. В налоговом учете ООО использует метод начисления.

Если ваша компания на упрощенке

Компании на упрощенке могут воспользоваться примерами проводок, приведенными в этой статье.

12 января 2012 года ООО заключило контракт с иностранным покупателем на поставку промышленного оборудования в Чехию. Стоимость товаров согласно условиям данного договора составляет 55 000 евро.

Оплатить продукцию покупатель должен до 1 февраля 2012 года. Валюта оплаты - евро.

По условиям контракта право собственности на проданные товары переходит к иностранному покупателю на дату таможенного оформления.

Оборудование, которое будет поставлено иностранному контрагенту, ООО ранее приобрело за 2 065 000 руб. (в том числе НДС - 315 000 руб.).

23 января 2012 года товары оформлены в таможенной процедуре экспорта.

Иностранный покупатель перечислил оплату 26 января 2012 года.

Курсы евро составили (условно):

- на дату перехода права собственности - 43,1425 руб/EUR

- на дату оплаты товаров - 43,2721 руб/EUR.

Документы, подтверждающие экспорт, ООО собрало 16 апреля 2012 года.

В январе 2012 года оформляют в банке паспорт сделки, составляют счет-фактуру на отгрузку товаров

12 января 2012 года бухгалтер общества с ограниченной ответственностью Прогресс оформил паспорт сделки в двух экземплярах и передал банку. 16 января банк вернул компании подписанный паспорт сделки.

Чуть позже - 23 января - бухгалтер составил счет-фактуру на отгрузку товаров и зарегистрировал его в журнале учета выставленных счетов-фактур.

В январе 2012 года отражают в учете отгрузку товаров на экспорт, а также оплату товаров и курсовые разницы

Так как право собственности перешло к покупателю 23 января 2012 года, на эту дату бухгалтер учел экспортную выручку следующими проводками:

ДЕБЕТ 62 КРЕДИТ 90 субсчет Выручка

- 2 372 837,5 руб. (55 000 EUR 43,1425 руб/EUR) - отражена отгрузка товаров на экспорт

ДЕБЕТ 90 субсчет Себестоимость продаж КРЕДИТ 41

- 1 750 000 руб. - списана стоимость реализованных на экспорт товаров.

Такую же сумму выручки ООО включит в доход и при расчете налога на прибыль.

Тогда же, в январе, покупатель перечислил оплату за экспортированные товары.

Полученную оплату бухгалтер отразил проводками:

ДЕБЕТ 52 КРЕДИТ 62

- 2 379 965,5 руб. (55 000 EUR 43,2721 руб/EUR) - поступила экспортная выручка

ДЕБЕТ 62 КРЕДИТ 91 субсчет Прочие доходы

- 7128 руб. (55 000 EUR (43,2721 руб/EUR - 43,1425 руб/EUR) - отражена положительная курсовая разница по экспортной сделке.

Рассчитывая налог на прибыль, бухгалтер включит данную курсовую разницу во внереализационные доходы компании за отчетный период.

Справку о валютных операциях, которую нужно сдать в банк после того, как на счет поступила экспортная выручка, бухгалтер ООО Прогресс не составлял. Все потому, что в соответствии с договором на расчетно-кассовое обслуживание по валютному счету эта обязанность лежит на кредитной организации.

В начале февраля сдают в банк документы, подтверждающие отгрузку на экспорт

После отгрузки товаров на экспорт компания должна представить в банк справку о подтверждающих документах, а также таможенную декларацию. Срок сдачи бумаг в данном случае - не позднее 7 февраля 2012 года (п. 2.4 Положения Банка России от 1 июня 2004 г. № 258-П). Бухгалтер передал банку документы в этот срок.

В июне 2012 года отражают счет-фактуру на отгрузку в книге продаж и вычеты в книге покупок

16 апреля 2012 года компания подготовила пакет документов, подтверждающих экспорт. В него вошли: контракт с иностранным покупателем, копия таможенной декларации и копия железнодорожной накладной. На конец II квартала, то есть 29 июня, бухгалтер ООО зарегистрировал счет-фактуру на экспортную отгрузку в книге продаж. При этом в графе 7 книги продаж он указал выручку, пересчитанную в рубли на дату отгрузки товаров, то есть в размере 2 372 837,5 руб. В этот же день счет-фактуру поставщика оборудования бухгалтер зарегистрировал в книге покупок.

В том квартале, в котором компания подготовила пакет подтверждающих документов, счет-фактуру на экспортную отгрузку нужно зарегистрировать в книге продаж. А счета-фактуры поставщиков - в книге покупок.

В учете он отразил вычет такой проводкой:

ДЕБЕТ 68 субсчет Расчеты по НДС КРЕДИТ 19

- 315 000 руб. - принят к вычету НДС по экспортированным товарам.

В июле 2012 года отражают экспорт в декларации по НДС

Пакет подтверждающих документов по экспорту компания собрала 16 апреля. Поэтому эту отгрузку нужно включить в декларацию за II квартал.

Бухгалтер заполнил раздел 4 декларации. В нем он отразил экспортную операцию по коду 1010401. Образец заполненной части раздела 4 приведен ниже. Показатель строки 010 раздела 4 бухгалтер учел при расчете налога к уплате (строка 040 раздела 1 декларации). Декларацию вместе с пакетом подтверждающих документов бухгалтер представил налоговикам 20 июля 2012 года.

Комментарии по заполнению

ООО "Альфа" поставляет на экспорт товар в Германию. По договору с немецкой фирмой CNR-Trade GmbH ООО "Альфа" должно отгрузить покупателю 7 тонн пшеничной муки высшего сорта (российского производства) по цене 400 евро/т (без учета НДС). Общая стоимость поставляемого товара составляет 2800 евро (без учета НДС).

По условиям контракта оплата производится в евро.

Поставляемый товар помещен под таможенную процедуру экспорта.

Дата отгрузки товара - 20 мая 2014 г.

Полный пакет документов, подтверждающих правомерность применения нулевой ставки НДС в соответствии с перечнем, установленнымп. 1 ст. 165НК РФ, ООО "Альфа" собрало 25 июня 2014 г.

1. Реализация товаров, вывезенных в таможенной процедуре экспорта, облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164НК РФ).

На стоимость реализованной на экспорт муки ООО "Альфа" в течение пяти календарных дней с даты отгрузки выпишет счет-фактуру и зарегистрирует его в журнале учета выставленных счетов-фактур (п. 3 ст. 168НК РФ,п. п. 1,3Правил ведения журнала учета полученных и выставленных счетов-фактур).

Как правило, иностранному покупателю счет-фактура не нужен, так как он плательщиком НДС не является и к вычету НДС не принимает. Поэтому можно выписать его в одном экземпляре.

2. Особого порядка заполнения счетов-фактур при осуществлении экспортных операций положениягл. 21НК РФ иПостановленияПравительства РФ от 26.12.2011 N 1137 не предусматривают. Поэтому они составляются в общем порядке (п. 3 ст. 169НК РФ). Подробнее об этом читайте вразд. 12.1.3"Форма (бланк) счета-фактуры. Обязательные реквизиты счета-фактуры и требования по их заполнению (оформлению)" Практического пособия по НДС.

Однако при оформлении такого счета-фактуры особое внимание необходимо обратить на заполнение следующих строк, в которых ООО "Альфа" укажет:

- встроках 4,6и6а- наименование и адрес грузополучателя и покупателя товара - CNR-Trade GmbH. Как правило, эти данные есть в экспортном контракте.

Посколькуст. 169НК РФ не содержит требования о заполнении счета-фактуры исключительно на русском языке, полагаем, что в такой ситуации название и адрес контрагента можно указать на иностранном языке, т.е. так, как это приведено в его учредительных документах (пп. "ж","и","к" п. 1Правил заполнения счета-фактуры);

- встроке 6бпроставит прочерк, так как иностранное лицо не состоит на учете в налоговом органе РФ и ИНН и КПП не имеет;

- встроке 7- наименование валюты вместе с ее цифровым кодом согласно Общероссийскому классификатору валют - евро,978.

2. При заполнении табличной части счета-фактуры ООО "Альфа" укажет:

- вграфе 1- наименование товара, которое позволяло бы его идентифицировать. Причем оно должно быть указано на русском языке. В данном случае это мука пшеничная (сорт высший).

- вграфе 7- ставку НДС, равную 0%;

- вграфе 8- сумму НДС, равную 0,00 руб.;

- вграфах 10,10а,11проставит прочерки, так как реализуется товар российского производства. Подробнее о заполнении этих граф вы можете узнать вразд. 12.1.3.9.3"Указание страны происхождения товара и номера таможенной декларации при заполнении счета-фактуры" Практического пособия по НДС.

3. В книге продаж счета-фактуры, выставленные при отгрузке товаров на экспорт, регистрируются в последнее число квартала, в котором будет собран полный пакет документов, подтверждающих применение нулевой ставки (п. 9 ст. 167НК РФ,п. 2Правил ведения книги продаж). Подробнее об этом вы можете узнать вразд. 16.1.6"Составление и регистрация счетов-фактур при экспортных операциях" Практического пособия по НДС.

Требуемые документы собраны ООО "Альфа" 25 июня 2014 г. Поэтому 30 июня 2014 г. в книге продаж ООО "Альфа" был зарегистрирован счет-фактура, составленный и зарегистрированный ранее в журнале учета полученных и выставленных счетов-фактур.

4. Счет-фактуру подпишут руководитель и главный бухгалтер ООО "Альфа" или иные уполномоченные лица (п. 6 ст. 169НК РФ). Подробнее об этом вы можете узнать вразд. 12.1.3.10"Требования к подписи счета-фактуры. Право подписи счета-фактуры" Практического пособия по НДС.

Приложение N 1 к Постановлению Правительства

Российской Федерации от 26 декабря 2011 г. N 1137