Рейтинг: 4.8/5.0 (1864 проголосовавших)

Рейтинг: 4.8/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

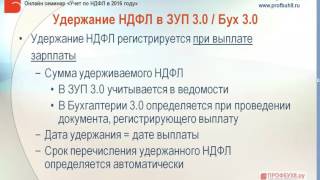

КАК ВЕСТИ НАЛОГОВЫЙ УЧЕТ И РЕГИСТР ПО НДФЛ?В течение года организации, выплачивающие физическим лицам доходы по трудовым и гражданско-правовым договорам (выполнения работ, оказания услуг, авторским), должны вести учет этих доходов, а также сумм исчисленного и удержанного с них НДФЛ в регистрах налогового учета.

Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде.

С 2011 г. карточки по форме 1-НДФЛ отменены п. 16 ст. 2 Закона N 229-ФЗ. И форму налогового регистра по НДФЛ вы должны разработать сами. Он должен содержать все перечисленные сведения п. 1 ст. 230 НК РФ, п. 2 Письма Минфина от 29.12.2010 N 03-04-06/6-321 :

- фамилию, имя и отчество физического лица, его ИНН - при наличии (если ИНН нет, то паспортные данные);

- статус налогоплательщика (налоговый резидент или нет);

- суммы и виды выплаченных доходов и предоставленных налоговых вычетов. Виды доходов и вычетов указываются по кодам, утвержденным ФНС;

- даты выплаты доходов;

- суммы исчисленного и удержанного НДФЛ;

- даты удержания и перечисления НДФЛ;

- реквизиты платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

Пример. Налоговый регистр по НДФЛ

Заработная плата Иванова Ивана Ивановича - 30 000 руб. в месяц, выплачивается два раза в месяц равными частями. Иванову И.И. предоставляется стандартный налоговый вычет на ребенка. 11.01.2016 организация выплатила Иванову материальную помощь - 5000 руб. а 20.02.2016 вручила подарок к 23 февраля стоимостью 590 руб. (включая НДС). Заработная плата перечислена на его счет в банке:

- за январь - 19.01.2016 и 04.02.2016;

- за февраль - 19.02.2016 и 04.03.2016.

НДФЛ с заработной платы за январь перечислен в бюджет 04.02.2016, а за февраль - 04.03.2016.

Налоговый регистр по НДФЛ за 2016 г. Ф.И.О. налогоплательщика: Иванов Иван Иванович ИНН:

771234567891 Статус: резидент

<*> Предоставлять стандартный налоговый вычет на ребенка надо только при выплате зарплаты за вторую половину месяца, когда точно известно, превысил доход работника, исчисленный нарастающим итогом с начала года, 350 000 руб. или нет.

<**> Несмотря на то что доход в виде зарплаты считается полученным только на последнее число месяца, за который она начислена, удерживать НДФЛ лучше при каждой выплате зарплаты. В ином случае, если во второй половине месяца у работника не будет доходов, облагаемых НДФЛ, удерживать НДФЛ будет не из чего. А перечислять НДФЛ, удержанный из зарплаты за первую половину месяца, нужно вместе с НДФЛ, удержанным из зарплаты за вторую половину месяца.

Внимание! Организацию могут оштрафовать, если она не ведет регистры налогового учета по НДФЛ п. п. 1. 2 ст. 120 НК РФ, п. 2 Письма ФНС от 29.12.2012 N АС-4-2/22690 :

- один год - на сумму 10 000 руб.;

- несколько лет - на сумму 30 000 руб.

Как исчислить, удержать и перечислить НДФЛ с зарплаты? >>>

Когда и как надо исчислять и перечислять НДФЛ с вознаграждения по гражданско-правовому договору? >>>

Когда можно не вести учет доходов физлиц? >>>

Как разработать налоговый регистр на основе карточки 1-НДФЛ? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

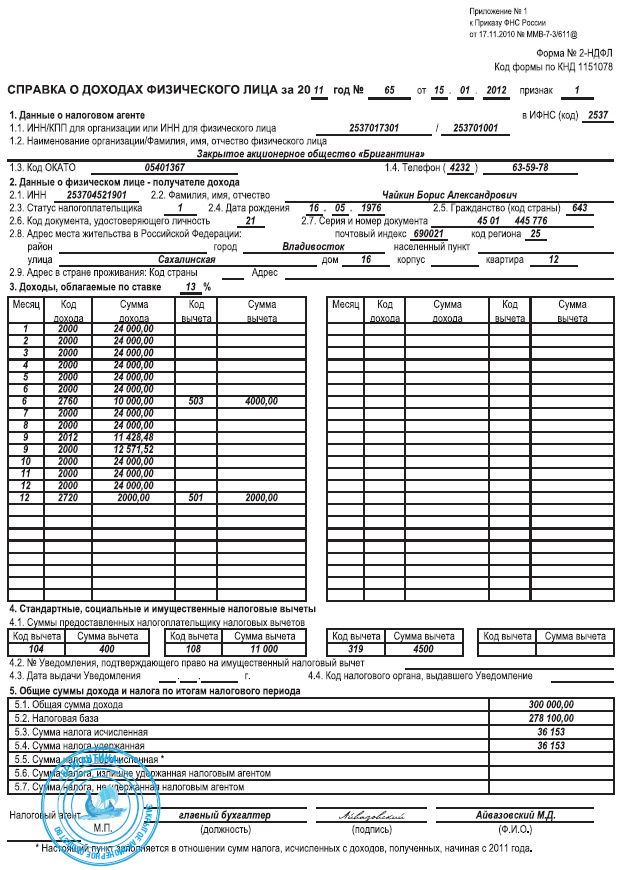

Форма 1-НДФЛ – это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от 31.10.2003 N БГ-3-04/583 и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу.

Но, с 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит что форма 1-НДФЛ ни в 2012, ни в 2013 году не используется.

Налоговый регистр по учету НДФЛ

Регистр по учету НДФЛ выполняет фактически ту же функцию, что и карточка 1-НДФЛ. Их сравнение мы наведем немного ниже, когда будем рассматривать порядок заполнения налогового регистра. Следует также заметить, что данный документ должен разрабатываться самостоятельно самими налоговыми агентами.

Кто обязан заполнять налоговый регистр по учету НДФЛ?Регистр по учету подоходного налога обязаны составлять налоговые агенты, в число которых входят российские организации, индивидуальные предприниматели, частные нотариусы, представительства иностранных организаций, которые являются источником дохода налогоплательщиков.

Заполнение регистра по учету подоходного налогаРедакция НК РФ, которая действует с 1 января 2011 года, указывает, что разработкой и заполнением налогового регистра по учету НДФЛ должен заниматься непосредственно налоговый агент. При этом в документе должен вестись не только учет доходов налогоплательщиков, но и их налоговых вычетов. Также в обязательном порядке в налоговом регистре должна присутствовать такие сведения:

Индивидуальные предприниматели, у которых небольшой штат сотрудников, часто ведут общий для всех налоговый регистр. Но мы бы не советовали делать этого. Учет лучше вести в разрезе каждого из работников. А помесячный общий регистр в большинстве случаев не предоставляет такой возможности.

В налоговый регистр по учету НДФЛ не включаются данные о физических лицах, которым выплачивается доход, но за которых налоговый агент не обязан удерживать налог. Сюда, например, можно отнести выплаты нотариусам или арендаторам.

Сравнение требований к регистру по учету НДФЛ с формой 1-НДФЛНи для кого не секрет, что большинство налоговых агентов разрабатывали новый налоговый регистр на основе карточки 1-НДФЛ. Но мы бы хотели обратить Ваше внимание, что в бланке 1-НДФЛ отсутствуют некоторые поля для заполнения информации, которая является сейчас обязательной.

К таким сведениям относятся:

И напротив, некоторые сведения из карточки 1-НДФЛ для нового регистра по учету НДФЛ окажутся ненужными. Речь идет о доходах, которые были выплачены физическим лицам при покупке у них имущества, нотариусам или индивидуальным предпринимателям.

Каких правил налоговым агентам следует придерживаться при заполнении регистра налогового учета по НДФЛ?

Где взять бланк, что и когда отразить в документе? Есть ли образец, на который можно опираться при формировании регистра?

Молодые специалисты вряд ли слышали о таком документе, как 1-НДФЛ, ведь сейчас вместо него заполняют налоговые регистры. Что же это такое, для чего и когда используется?

Ртот бланк относится Рє первичной документации предприятия, поэтому разобраться СЃ его составлением просто необходимо, чтобы корректно формировать данные для заполнения 2-НДФЛ. Какие сведения содержит Налоговый кодекс?

НДФЛ – налог, который занимает следующее место после налога на прибыль и НДС. Поэтому стоит разобраться во всех нюансах налогообложения.

Рассмотрим, кто, когда и как должен исчислять сумму налога и уплачивать ее в бюджет. Обратимся к нормативной базе, где прописаны все необходимые данные.

Основы налогообложенияНДФЛ – налог на доход физического лица, который является прямым платежом, осуществляемым населением Российской Федерации.

Плательщиками такого налога являются граждане России и другие лица, что получают прибыль в пределах российской территории (иностранцы и лица без гражданства).

Плательщики могут быть резидентами и нерезидентами. От статуса будет зависеть размер используемой при расчетах подоходного налога ставки.

Определить, является лицо резидентом или нерезидентов, можно при подсчете количества дней пребывания в РФ. Если суммарное количество за 12 месяцев превысит 183, лицо считается резидентом (ст. 207 Налогового кодекса ).

Объект обложения налогом:

Прибыль от источника, что находится на территории государства или за рубежом

Основное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ, то форма налогового регистра должна включать в себя следующие сведения:

наименование учреждения – налогового агента;

данные человека, который получает облагаемый доход;

виды доходов;

виды налоговых вычетов;

суммы доходов;

даты выплаты доходов;

налоговый статус физлица;

даты удержания и перечисления налога в бюджет;

дату и номер платежки на перечисление налога.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов по ипотечному кредиту;

социальных налоговых вычетов по взносам на добровольное пенсионное страхование (обеспечение);

профессиональных налоговых вычетов по авторским договорам или договорам гражданско-правового характера на выполнение работ (оказание услуг).

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыРегистры налогового учета позволяют обобщать сведения, необходимые для исчисления различных видов налогов. Данные формы не утверждаются налоговым законодательством, в отношении каждого вида налогового обязательства компании разрабатывают свои формы регистров, при этом нужно учитывать рекомендации налоговой по их формированию.

Заполнение налоговых регистровОсновное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

Регистры по НДФЛОбязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.

Бланк регистра по НДФЛВ разрабатываемый налоговый регистр включаются сведения из п.1 ст.230. Ниже в таблице даны пояснения по каждому виде необходимой информации.

Обязательные сведения регистра

Отчет по НДФЛ является обязанностью каждого бизнесмена. Иногда, если сотрудников в компании очень много, создается регистр налогового учета по НДФЛ, образец которого можно увидеть чуть ниже. Плательщики налога на прибыль физических лиц – это все российские граждане, которые получают официальный доход. Чаще всего за наемных работников платят налоги и взносы работодатели, выступающие в роли посредников. Если индивидуальный предприниматель либо юридическое лицо нанимает сотрудников, компания обязана выплачивать налоги за своих подчиненных в том объеме, который предусмотрен российским законодательством. Особые правила существуют и для сроков выплаты отчислений в государственную казну.

Регистры по налогам на прибыль физических лиц созданы для того, чтобы быстро и максимально корректно формировать справку по 2-НДФЛ. Документ дает возможность вести персональный учет информации по каждому сотруднику, являющемуся налогоплательщиком.

В регистр необходимо вносить определенные данные. Это в первую очередь общая сумма дохода за месяц, налоги, уплаченные агентом с заработной платы сотрудника, и количество денежных средств, которые работник компании получил на руки. Данный документ является внутренним, поэтому в законодательстве нет четких правил по его ведению. Однако большинство сотрудников бухгалтерии придерживается определенной схемы, что делает составление годового отчета для налоговой более простым и быстрым.

Предприниматель может составить бланк регистра по учету налогов на прибыль своих подчиненных самостоятельно. Как правило, документ рассчитан на один налоговый период, то есть на год. В каждой компании количество таких бумаг должно быть равно числу наемных сотрудников, которые получают доход и платят налоги. Регистры могут вестись традиционно на бумаге либо в электронном виде.

Ведение налогового регистра Предпринимателю необходимо заводить новый документ на сотрудника, как только тот получит свою первую заработную плату. Сюда нужно сразу внести необходимую информацию.

Предпринимателю необходимо заводить новый документ на сотрудника, как только тот получит свою первую заработную плату. Сюда нужно сразу внести необходимую информацию.

Следует помнить о том, что правила ведения регистра должны совпадать с требованиями к заполнению отчета 2-НДФЛ. Это важно, так как в дальнейшем поможет быстро и правильно составить годовой отчет для налоговой службы.

Все данные о заработной плате должны быть округлены до копеек. Исключение составляет графа с налогом на прибыль, так как НДФЛ принято округлять до рублей. Если заработная плата была выдана в валюте, используется информация Банка России, откуда берутся курсы. При заполнении разделов с доходами и налогами используется валютный курс за то число, когда была получена заработная плата.

Нередко в налоговом регистре указывается персональная информация о сотруднике. Чтобы не расписывать многочисленные данные, можно воспользоваться специальными кодами, которые утверждены российским налоговым законодательством.

Налоговая ставкаЧтобы корректно заполнить налоговый регистр по НДФЛ, необходимо знать процентную ставку по каждому виду дохода, к тому же многое зависит от того, является сотрудник компании резидентом Российской Федерации либо нет.

Кроме того, важен и сам вид дохода. К примеру, российские граждане должны платить 13% от суммы своей прибыли, полученной за осуществление трудовой деятельности. Сюда входит не только заработная плата, но и компенсации по временной нетрудоспособности, кроме беременности, выплаты за отпускной период, премия. Нерезиденты страны расстаются почти с 1/3 своей заработной платы. Исключение составляют лишь иностранные граждане, официально признанные высококвалифицированными специалистами, те, что участвуют в государственной программе по добровольному переселению соотечественников, и моряки, которые ходят под российским флагом. В этом случае процентная ставка по НДФЛ составляет 13%, как для резидентов.

Кроме того, важен и сам вид дохода. К примеру, российские граждане должны платить 13% от суммы своей прибыли, полученной за осуществление трудовой деятельности. Сюда входит не только заработная плата, но и компенсации по временной нетрудоспособности, кроме беременности, выплаты за отпускной период, премия. Нерезиденты страны расстаются почти с 1/3 своей заработной платы. Исключение составляют лишь иностранные граждане, официально признанные высококвалифицированными специалистами, те, что участвуют в государственной программе по добровольному переселению соотечественников, и моряки, которые ходят под российским флагом. В этом случае процентная ставка по НДФЛ составляет 13%, как для резидентов.

Для определения статуса налогоплательщика берется во внимание количество календарных дней, которые человек провел на территории РФ за последний год. Если работник компании пробыл в России более 183 суток, его считают налоговым резидентом. В такой ситуации для расчета суммы в графе НДФЛ налогового регистра берется показатель прибыли за месяц, от которой отнимается 13%.

Важно помнить, что при определении статуса резидента берется 1 год, который не ограничивается календарным периодом. То есть статус может меняться, поэтому перед каждой выплатой сотруднику заработной платы нужно проводить сверку данных.

Чтобы правильно определить статус налогоплательщика, нужны особые документы. Речь идет о тех бумагах, в которых должны быть зафиксированы даты пересечения границы человеком. Если таких бланков у сотрудника нет, значит, ему нужно предоставить документы, подтверждающие его нахождение на территории РФ.

Это может понадобиться в тех случаях, когда работник является гражданином Республики Беларусь либо другого государства, с которым у РФ нет визового режима. В таких ситуациях подтверждением пребывания в России может быть табель учета рабочего времени либо справка, выданная на его основании.

Это может понадобиться в тех случаях, когда работник является гражданином Республики Беларусь либо другого государства, с которым у РФ нет визового режима. В таких ситуациях подтверждением пребывания в России может быть табель учета рабочего времени либо справка, выданная на его основании.

В первую очередь подобные документы понадобятся не предпринимателю, а представителям налоговой инспекции, которые наверняка потребуют доказательств того, что иностранный гражданин пробыл в стране определенное время и для него налоговая ставка составляет 13%.

Работодатель должен внимательно следить за резидентским статусом своих подчиненных. От этого зависит корректность заполнения налогового регистра, а значит, и правильность составления годового отчета 2-НДФЛ.

Расчет налогов на прибыльГрафа с налогами на доходы сотрудников компании является обязательной и одной из самых важных в регистре налогового учета НДФЛ.

При расчете суммы нужно соблюдать определенные правила, первое из которых заключается в том, что удержание НДФЛ всегда происходит только в целых рублях. Округление осуществляется по стандартной схеме. Если копеек менее 50, то они откидываются. В случае когда последних получилось 50 либо более, в реестр вписывается сумма с полным рублем.

Отдельно стоит отметить ситуацию, когда результатом расчета налоговой базы оказывается отрицательное число. В таком случае НБ приравнивается к нулю, а получившаяся разница уже не будет играть роли. Ее на следующий период переносить не нужно. Исключением является лишь имущественный вычет, производимый при покупке либо оформлении в кредит жилья работником.

Если налоговый возврат не удалось выплатить за один период, остаток переносится на следующий год.

Если удержание налога на доход сотрудника невозможно, к примеру, прибыль была получена в натуральной форме, выплата производится в том месяце, когда это станет возможным, то есть работник получит обычную заработную плату.

Чтобы не запутаться во всех нюансах, которые возникают в течение года, и был придуман налоговый реестр. Это очень удобный документ, дающий возможность держать под контролем и выплаты заработной платы, и перечисляемые налоги. Если произошла какая-либо корректировка, например сотрудник был признан за определенный период нерезидентом, не нужно поднимать стопки бумаг, чтобы пересчитать для него налог по ставке не в 13%, а в 30%, так как все перерасчеты легко осуществимы на основании информации, хранящейся в налоговом регистре.

Подобный документ будет очень полезен как для больших предприятий, так и для ИП с десятком наемных работников.

Главная » Кадры » Кадровый учет » Налоговая карточка по форме 1-НДФЛ и налоговый регистр по учету НДФЛ

Налоговая карточка по форме 1-НДФЛ и налоговый регистр по учету НДФЛБесплатная консультация юриста по телефону: +74997034105 (МСК), +78123096807 (СПБ)

![]()

Форма 1-НДФЛ – это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от 31.10.2003 N БГ-3-04/583 и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу. С 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит, что форма 1-НДФЛ больше не используется.

Форма 1-НДФЛ – это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от 31.10.2003 N БГ-3-04/583 и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу. С 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит, что форма 1-НДФЛ больше не используется.

Регистр по учету НДФЛ выполняет фактически ту же функцию, что и карточка 1-НДФЛ. Их сравнение мы приведем немного ниже, когда будем рассматривать порядок заполнения налогового регистра.

Кто обязан заполнятьРегистр по учету подоходного налога обязаны составлять налоговые агенты, в число которых входят российские организации, индивидуальные предприниматели, частные нотариусы, представительства иностранных организаций, которые являются источником дохода налогоплательщиков.

Порядок заполненияРедакция НК РФ, которая действует с 1 января 2011 года, указывает, что разработкой и заполнением налогового регистра по учету НДФЛ должен заниматься непосредственно налоговый агент. При этом в документе должен вестись не только учет доходов налогоплательщиков, но и вычетов.

Также в обязательном порядке в налоговом регистре должны присутствовать такие сведения:

Индивидуальные предприниматели, у которых небольшой штат сотрудников, часто ведут общий для всех налоговый регистр. Но учет лучше вести в разрезе каждого из работников, а помесячный общий регистр в большинстве случаев не предоставляет такой возможности.

В регистр не включаются данные о физических лицах, которым выплачивается доход, но за которых налоговый агент не обязан удерживать налог. Сюда, например, можно отнести выплаты нотариусам или арендаторам.

Сравнение требованийНи для кого не секрет, что большинство налоговых агентов разрабатывали новый налоговый регистр на основе карточки 1-НДФЛ. Но мы бы хотели обратить ваше внимание, что в бланке 1-НДФЛ отсутствовали некоторые поля для информации, которая является сейчас обязательной.

К таким сведениям относятся:

И, напротив, некоторые сведения из карточки 1-НДФЛ для нового регистра по учету НДФЛ окажутся ненужными. Речь идет о доходах, которые были выплачены физическим лицам при покупке у них имущества, нотариусам или индивидуальным предпринимателям.

Налог на доходы физических лиц: ВидеоВместе с этим материалом часто читают:

Налоговые агенты ведут учет начисленных и выплаченных доходов, а также исчисленного, удержанного и перечисленного НДФЛ по каждому налогоплательщику (подп. 3 п. 3 ст. 24 НК РФ). Самостоятельно разработанная форма налогового регистра учета утверждается в приложении к учетной политике В регистре учета указываются даты выплаты доходов, удержания и перечисления налога. Для налогового учета НДФЛ за основу можно взять утратившую силу форму 1-НДФЛ, дополнив ее обязательными реквизитами.

НК РФ не обязывает компанию представлять контролерам регистры по учету НДФЛ. Однако при проведении проверки налоговики вправе затребовать регистры по учету доходов, выплаченных физическим лицам. Их непредставление влечет штраф в размере 200 руб. за каждый документ (п. 1 ст. 93 и п. 1 ст. 126 НК РФ).

В связи с этим целесообразно по итогам года распечатать регистры по учету НДФЛ, пронумеровать, заверить подписью и скрепить печатью компании. Ведь на основе этого документа налоговый агент заполняет справки о доходах физлиц по форме 2-НДФЛ (Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утв. приказом ФНС России от 17.11.10 № ММВ-7-3/611@). Кроме того, регистры по учету НДФЛ компания вправе вести как на бумажном носителе, так и в электронном виде (ст. 314 НК РФ и письмо Минфина России от 10.07.06 № 03-05-01-04/206).

Сведения о налогоплательщике должны идентифицировать его с точки зрения обязанности удержания у него НДФЛ. На основе регистров налогового учета заполняются сведения по форме 2-НДФЛ. Поэтому в регистре по учету НДФЛ важно отразить все сведения, требующиеся для заполнения этой формы: фамилию, имя, отчество, дату рождения, адрес места жительства, данные паспорта или иного документа, удостоверяющего личность налогоплательщика, данные о гражданстве, ИНН. В отношении нерезидентов и иностранных граждан целесообразнее указать адрес места жительства в стране постоянного проживания.

Если сотрудник работает в зарубежном филиале российской компании, при выплате ему зарплаты работодатель не признается налоговым агентом по НДФЛ, так как источник доходов расположен за пределами территории РФ (подп. 6 п. 3 ст. 208 НК РФ). В этом случае работодатель не исчисляет, не удерживает и не уплачивает НДФЛ с дохода и не представляет в налоговый орган справки по форме 2-НДФЛ (письма Минфина России от 18.02.13 № 03-04-06/4254, от 13.02.12 № 03-04-06/6-35 и от 20.06.11 № 03-04-05/6-430). Соответственно в отношении такого сотрудника организация вправе не вести и налоговый регистр по учету НДФЛ.

Статус налогоплательщикаОшибочно определенный статус налогоплательщика грозит компании штрафными санкциями. Важность такого реквизита обусловлена тем, что от налогового статуса сотрудника зависит размер ставки, по которой облагаются его доходы: 13% — по доходам резидента и 30% — по доходам нерезидента (подп. 1 и 3 ст. 224 НК РФ). Окончательно статус физлица определяется на конец налогового периода (письма Минфина России от 16.04.10 № 03-08-05 и от 14.09.09 № 03-04-05-01/683).

Неправильное определение статуса приводит либо к излишнему удержанию НДФЛ, либо к образованию задолженности по этому налогу. При этом за неудержание или неперечисление налога компании грозит штраф в размере 20% от суммы, которую он должен удержать или перечислить в бюджет, а также пени (ст. 123 НК РФ). Если физическое лицо уже уволено на момент доначисления НДФЛ, то налоговый агент не должен уплачивать сумму недоимки. Так как уплата налога за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ).

Если в результате смены статуса образовалась переплата, то по окончании года физлицо самостоятельно возвращает налог в налоговую инспекцию (п. 1.1 ст. 231 НК РФ). Если статус резидентства приобретен в течение налогового периода и есть уверенность, что он не изменится, то, по мнению Минфина, переплаченный налог подлежит зачету налоговым агентом (письмо от 10.02.12 № 03-04-06/6-30).

В реквизите «статус налогоплательщика», помимо резидентства, можно указать, относится ли конкретный работник к категории высококвалифицированных специалистов. Так как даже если такое физлицо является иностранцем, его доходы с первого дня работы облагаются по ставке 13% (абз. 4 п. 3 ст. 224 НК РФ).

Дата выплаты доходаДата выплаты дохода не всегда совпадает с датой фактического получения дохода, определяемой в соответствии со статьей 223 НК РФ. НК РФ не содержит понятия «дата выплаты дохода». Поэтому типичной ошибкой является путаница с понятиями «дата выплаты дохода» и «дата его получения». При заполнении этого реквизита важен вид дохода.

Так, дата фактического получения дохода в денежной форме — день перечисления денег на счет налогоплательщика (п. 1 ст. 223 НК РФ). А дата фактического получения зарплаты — последний день месяца, за который был начислен доход (п. 2 ст. 223 НК РФ). При этом выплата может осуществляться в любой день, установленный локальным актом компании. Кроме того, статья 136 ТК РФ обязывает работодателя выплачивать зарплату не реже чем каждые полмесяца. Но в момент получения аванса у работника нет дохода, а обязанность перед бюджетом возникает только в последний день месяца (письмо Минфина России от 09.08.12 № 03-04-06/8-232).

Президиум ВАС РФ в постановлении от 07.02.12 № 11709/11 отметил, что до истечения месяца нельзя определить доход и исчислить НДФЛ при выплате первой части зарплаты. Таким образом, работодатель вправе не отражать в регистре оплату труда за первую половину месяца.

Кроме того, суд указал, что датой получения отпускных признается дата их фактической выплаты. Аналогичного мнения придерживается и Минфин России (письма от 06.06.12 № 03-04-08/8-139 и от 15.11.11 № 03-04-06/8-306). При этом на практике есть противоположное мнение о том, что дата получения дохода в виде отпускных — последний день месяца их начисления (постановления ФАС Западно-Сибирского от 26.09.11 № А27-16788/2010 и Северо-Западного от 30.09.10 № А56-41465/2009 округов).

Другой спорный случай — выплата аванса до сдачи работ по договору подряда. Поскольку в главе 23 НК РФ понятие «аванс» не определено, а в соответствии с пунктом 1 статьи 223 НК РФ датой получения дохода считается день его выплаты в денежной форме, представляется правильным исчисление и удержание НДФЛ с суммы предоплаты в день ее выплаты. Так, ФАС Уральского округа в постановлении от 14.11.11 № Ф09-7355/11 отметил, что аванс нельзя рассматривать как получение дохода, пока не подписан акт приемки-сдачи работ (услуг). Следовательно, налоговый агент не обязан удерживать и перечислять НДФЛ с аванса.

ФАС Западно-Сибирского округа в постановлении от 16.10.09 № А03-14059/2008, напротив, пришел к выводу, что при выплате аванса по договору подряда возникает доход (подп. 1 п. 1 ст. 223 НК РФ). И удержать НДФЛ нужно непосредственно при выплате аванса физлицу.

Сложности возникают и с моментом определения даты получения суточных, выплаченных сверх нормы. По мнению Минфина России, датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета (письмо от 14.01.13 № 03-04-06/4-5). Ранее финансовое ведомство придерживалось другой позиции — суточные сверх нормы облагаются НДФЛ на дату их выплаты (письма от 25.06.10 № 03-04-06/6-135 и от 01.02.08 № 03-04-06-01/27).

Доход при прощении долга по беспроцентному займу также вызывает вопросы В этом случае у заемщика не возникает дохода в виде материальной выгоды от экономии на процентах (письма Минфина России от 08.06.12 № 03-04-06/4-163 и от 11.04.12 № 03-04-06/3-106). Однако у него образуется налогооблагаемый доход в виде суммы прощенного долга (письмо Минфина России от 22.01.10 № 03-04-06/6-3). В данном случае в регистр учета НДФЛ вносится дата момента возникновения налоговой базы — дата подписания соглашения о прощении долга.

Дата удержания налогаПо реквизиту «дата удержания налога» налоговики выявляют неправомерное неудержание налога. Как правило, дата удержания налога совпадает с фактической датой выплаты доходов (п. 4 ст. 226 НК РФ). Например, при выплате зарплаты, отпускных, материальной помощи (свыше 4000 руб. в год), дивидендов НДФЛ удерживается в день выплаты или перечисления дохода. Если физлицо получает доход в неденежной форме — материальная выгода от экономии на процентах по займам, заработная плата в натуральной форме, подарки стоимостью свыше 4000 руб. в год — НДФЛ удерживается в ближайший день выплаты дохода (абз. 2 п. 4 ст. 226 НК РФ). Причем сумма удерживаемого налога не должна превышать 50% от суммы денежной выплаты (письмо Минфина России от 28.11.07 № 03-04-06-01/420).

Если компания не удержала налог и не перечислила его в бюджет, ей грозит штраф в размере 20% от суммы налога (ст. 123 НК РФ). Важно помнить, что пункт 9 статьи 226 НК РФ запрещает уплату налога налоговым агентом за счет собственных средств. Несмотря на это, некоторые суды указывают на отсутствие правонарушения в случае уплаты налоговым агентом НДФЛ за счет собственных средств (постановление ФАС Западно-Сибирского округа от 13.11.07 № Ф04-7817/2007(40014-А45-19), оставлено в силе определением ВАС РФ от 06.03.08 № 2281/08).

На практике случается, что работодатель начислил зарплату, но не выплатил ее (например, из-за тяжелого финансового положения или отсутствия работника на рабочем месте в день выплаты). В этом случае в момент начисления зарплаты налоговый агент заполняет реквизиты «сумма дохода» и «дата выплаты (дата получения) дохода». А реквизит «дата удержания» регистра заполняется уже после того, как заработная плата будет выплачена — когда налог будет фактически удержан.

Дата перечисления НДФЛДата перечисления НДФЛ подтверждается реквизитами платежного документа. Налоговые агенты обязаны своевременно перечислить суммы исчисленного и удержанного НДФЛ. Пункт 6 статьи 226 НК РФ устанавливает следующие сроки:

— по доходам, перечисленным на счет физлица в банке — в день перечисления средств на банковский счет;

— по доходам, выплаченным из кассы за счет средств, полученных в банке, — в день получения средств в банке;

— по доходам, выплаченным из кассы за счет выручки, — не позднее следующего дня после выплаты дохода;

— по доходам в натуральной форме и при получении материальной выгоды — не позднее дня, следующего за днем удержания налога.

При этом важно указать реквизиты платежного поручения Ведь именно такой документ подтверждает факт перечисления НДФЛ в бюджет (постановление ФАС Московского округа от 20.08.08 № КА-А40/7557-08). Кроме того, платежное поручение на перечисление НДФЛ, наряду с другими документами, подтвердит дату перечисления налога (постановление ФАС Уральского округа от 21.12.10 № Ф09-10268/10-С2, оставлено в силе определением ВАС РФ от 27.06.11 № ВАС-4816/11).

Е. Рожкова,

член Палаты налоговых консультантов РФ