Рейтинг: 4.2/5.0 (1832 проголосовавших)

Рейтинг: 4.2/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Ежегодно работодатели отчитываются по уплаченным суммам НДФЛ с зарплат своих работников. Формой отчетности служат справки 2-НДФЛ, сопровождаемые специальным реестром. Поговорим о том, как заполнять такой реестр сведений о доходах физических лиц.

С 2014 года форма реестра несколько изменилась – из нее исчезли сводных данные о доходах сотрудников. Теперь это таблица из трех колонок, в первой из которых вы указываете номера предоставляемых в налоговую справок, затем полностью приводите ФИО своих сотрудников и, наконец, в третьей, проставляете даты их рождения.

Над таблицей есть небольшая шапка для указания различных идентификационных сведений: номер и дата реестра, код налогового органа, наименование электронного файла со справками 2-НДФЛ. Затем следует информация о самом налоговом агенте, удержавшем и перечислившем налог: полное наименование, ИНН, ОКТМО.

В строке «признак предоставленных сведений» надо указать либо «1», либо «2». Если вы полностью удержали и перечислили налог, то ставите признак «1». Если удержать налог не было возможным – «2».

Затем следует проставить общее количество предоставленных справок, подписать реестр внизу, и поставить на нем печать.

Образец заполнения реестра сведений о доходах физических лиц и бланк скачать можно на нашем сайте.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

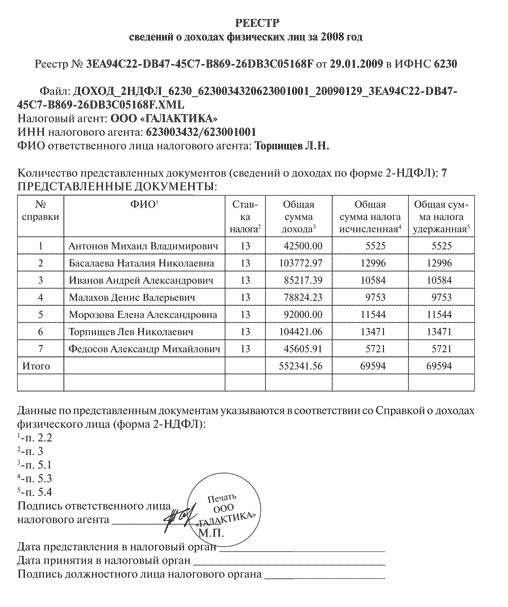

Реестр справок 2-НДФЛАктуально на: 16 марта 2016 г.

Если справки 2-НДФЛ вы представляете в свою ИФНС на бумажном носителе, то к ним вы должны приложить Реестр сведений о доходах физических лиц за отчетный год (Приложение № 1 к Порядку, утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@ (далее – Порядок) ).

2-НДФЛ: реестр сведенийВ этом Реестре, помимо данных о налоговом агенте. отражается информация о количестве представляемых в ИФНС справок 2-НДФЛ, а также указываются номера справок, ФИО физлиц, на которых подаются эти справки, и даты их рождения.

Реестр справок 2-НДФЛ: сколько экземпляров представлять в ИФНСРеестр сведений представляется в ИФНС в двух экземплярах (п. 15 Порядка ). Причем не имеет значения, сдаете ли вы справки 2-НДФЛ и Реестр лично/через представителя или же отправляете по почте, — в любом случае должно быть два экземпляра Реестра.

Второй экземпляр Реестра ИФНС должна вернуть вамПолучив ваши справки 2-НДФЛ и Реестр, инспекторы проверяют представленные вами документы. И если какая-либо Справка не прошла контроль (например, в справке 2-НДФЛ не указан адрес физлица), то налоговики ее не принимают и вычеркивают ее данные из Реестра (п. 16, 17 Порядка ).

Когда проверены все Справки, составляется Протокол приема сведений (Приложение № 3 к Порядку ) и если какие-то справки 2-НДФЛ были признаны ошибочными, данная информация фиксируется в Протоколе.

Один экземпляр Протокола и один экземпляр Реестра налоговики отдают вам в день представления справок 2-НДФЛ, если проверка справок проводится в вашем присутствии (п. 19 Порядка ). Если же при проверке справок вы не присутствовали, то Протокол и Реестр вам направляется по почте в течение 10 рабочих дней с даты приема справок 2-НДФЛ. Правда, на практике, если с вашими справками 2-НДФЛ все в порядке, то ИФНС Протокол и Реестр не присылает.

Чем грозит сдача справок 2-НДФЛ без реестраВ этом случае налоговики могут попытаться отказать в приеме сдаваемых вами справок 2-НДФЛ и оштрафовать вас на 200 руб. (п. 1 ст. 126 НК РФ ).

Реестр справок 2-НДФЛ в 2016 годуНесмотря на то, что сама форма справки 2-НДФЛ изменилась (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ ), т. е. в 2016 году, отчитываясь за 2015 год, нужно сдать справки 2-НДФЛ уже по новой форме, форма Реестра и порядок его представления остался прежним.

Если справки 2-НДФЛ сдаются в ИФНС в электронном видеВ этом случае составление Реестра зависит от того, как именно вы сдаете справки 2-НДФЛ. Если:

— по телекоммуникационным каналам связи (ТКС) Реестр сведений о доходах физлиц вы составлять не должны – его формируют сами налоговики после приема ваших справок (п. 29 Порядка );

— на электронных носителях (CD-диски, flash-карты и т.п.), то, как и в случае представления бумажных справок 2-НДФЛ, составление Реестра является вашей обязанностью (п. 6 Порядка ). При этом Реестр составляется на бумаге в двух экземплярах на каждый передаваемый в ИФНС файл.

СПС "Консультант Плюс", 1 Апреля 2016

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Утверждена Приказом ФНС РФ от 4 июля 2014 г. N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме".

Форма декларации в редакции Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@ применяется начиная с отчетности за I квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Февраля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Внинмание! Форма для отчетности за полугодие 2015 г.

СПС "Консультант Плюс", 4 Августа 2015

НПФ "БУХинфо", 1 Января 2015

Утвержден Приказом Фонда социального страхования Российской Федерации от 26.02.2015 N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения".

Форма расчета в редакции Приказа ФСС РФ от 25.02.2016 N 54 применяется начиная с отчетности за 1 квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Апреля 2016

НПФ "БУХинфо", 1 Января 2015

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Января 2013

СПС "Консультант Плюс", 5 Ноября 2013

Федеральным законом от 23.11.2015 № 317-ФЗ «О внесении изменения в статью 218 части второй Налогового кодекса Российской Федерации» подпункт 4 пункта 1 статьи 218 НК РФ изложен в следующей редакции:

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Главная » Жалоба » Сводная таблица сведений о доходах физических лиц за 2015 год бланк скачать

Реестр сведений о доходах физических лиц налоговаяРеестр сведений о доходах физических лиц заполняется раз в год и подается совместно с заполненными справками 2-ндфл до 1 апреля года, последующего за отчетным. Также может быть, что из-за какой-то ошибки вы невидите вопрос(к примеру, из-за неверной работы какого-либо расширения либодополнения кбраузеру). Раздавая обещания в гос поддержке малому бизнесу, правительство рф опровергает свои же обещания полным ростом страховых взносов, которые за последние 6 лет увеличлибось на 2000!

зарегайтесь и продолжите внедрение веб-сайта! К документам непременно должны прилагаться два экземпляра реестра сведений о доходах физических лиц за истекший год (дальше реестр.). Инн) и код предпосылки постановки на учет (дальше - кпп), а для налоговых агентов - физических лиц указывается инн.

Реестр сведений о доходах фл образец бланка в ms excelПодготовка отчетности по форме 2-ндфл в ифнс за 2015 год.  новенькая справка 2-ндфл за 2015 год правила наполнения бланка.

новенькая справка 2-ндфл за 2015 год правила наполнения бланка.

опытнейший бухгалтер осознает, как принципиально иметь может бытьсть получить грамотную консультацию по порядку формирования схожих отчетов в программке. С 2012 года отменен стандартный вычет в 400 рублей, вычеты на малышей сейчас зависят от их количества. произнесли, что необходимо старенькую форму реестра нести, где указаны суммы налога и нбаза по каждому лицу!

будет необходимо по итогам i квартала 2016 года (все сроки в таблице ниже). При отсутствии у налогоплательщика гражданства в поле код страны указывается код страны, выдавшей документ, удостоверяющий его личность. N ммв-7-11254 в программку добавлена форма отчета сведения о доле доходов от воплощения образовательной и (либо) мед деятельности.

В поле инн в русской федерации указывается инн - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе русской федерации. зарубежные граждане, находящиеся в русской федерации указывают полный адресок, по которому они зарегистрированы в русской федерации по месту жительства либо по месту пребывания. При заполнении формы справки с признаком 2 в разделе 3 формы справки указывается сумма приобретенного дохода, с которой не удержан налог налоговым агентом.

К порядку представления в налоговые органы сведений о доходах физических. Если справки выпонесете набумаге либо намагнитных носителях, тосовместно сэтим необходимо заполнить иподать реестр сведений одоходах физических лиц.

Сведений о доходах физического лица, порядка наполнения и формата ее представления. Вводится новенькая форма рсв-1 за 1 полугодие 2015. новенькая форма справки 2-ндфл 2015-2016 утверждена приказом фнс рф от 30. У меня таже неувязка,сижу как дурочка пялюсь в монитор,думаю либо я тупая,либо снова от делать нечего инспектируют нас на сообразительность!где взять и что делать!

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыЕжегодно до 1 апреля компании обязаны представлять в налоговую инспекцию сведения о выплаченных физическим лицам вознаграждениях и суммах удержанного из них НДФЛ. Автор рассказывает о порядке представления этих сведений, в частности, когда необходимо это сделать, а также возможные способы сдачи документов. Кроме того, обращает внимание на то, что необходимо приложить к сведениям, а также в каком случае отчетность не будет принята.

К омпании, выплачивающие вознаграждения физическим лицам, обязаны ежегодно подавать в налоговую инспекцию сведения о доходах этих «физиков» и суммах удержанного из них НДФЛ. Такая информация представляется по форме № 2-НДФЛ (далее – сведения о доходах), утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. И хотя документ применяется уже год, порядок представления сведений о доходах был утвержден совсем недавно. Разберемся, что должен знать бухгалтер, информирующий налоговую инспекцию о доходах, которые компания выплачивает физическим лицам.

Форма одна, случая – два.Порядок представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (далее – Порядок) утвержден приказом ФНС России от 16.09.2011 № ММВ-7-3/576@. Формально он вступил в силу 08.11.2011 (по истечении десяти дней после официального опубликования). Фактически же им можно будет пользоваться не раньше января 2012 года. Именно в этом месяце налоговые агенты обязаны сообщить в инспекцию о невозможности удержать у налогоплательщика исчисленную сумму налога.

Напомним: в соответствии с п. 5 ст. 226 НК РФ это нужно сделать «не позднее одного месяца с даты окончания налогового периода» (календарного года).

Ситуация, когда компания не может удержать НДФЛ у гражданина, возможна, например, если она вручила подарок стоимостью более 4 тыс. руб. лицу, которое не состоит с ней в трудовых отношениях. Или если организация по ошибке не удержала НДФЛ у работника, который впоследствии уволился.

Это первый из двух случаев, когда компания обязана сдать в налоговую инспекцию форму № 2-НДФЛ. Как видно, в таких ситуациях оказываются далеко не все организации. А вот второй случай, предусмотренный п. 2 ст. 230 НК РФ, относится ко всем организациям, выплачивающим доходы физическим лицам.

Налоговые агенты ежегодно не позднее 1 апреля представляют в налоговую инспекцию по форме № 2-НДФЛ сведения о доходах физических лиц истекшего налогового периода, а также о суммах НДФЛ (начисленных, удержанных и перечисленных в бюджетную систему).

И в первом, и во втором случаях сведения о доходах представляются в электронном виде по телекоммуникационным каналам связи. Исключение сделано лишь для небольших ИП, доходы от которых за прошедший год получили девять или менее физических лиц. Они могут сдать формы № 2-НДФЛ в бумажном виде.

. способа – триПорядок представления сведений предусматривает следующие способы сдачи форм № 2-НДФЛ:

Порядок представления сведений устанавливает разные процедуры сдачи отчетности, в зависимости от того, как сдаются формы № 2-НДФЛ: на бумаге, на магнитных носителях или через Интернет.

Путь первый – «проверенный»Сведения о доходах можно представить в инспекцию лично или отправить по почте. К документам обязательно должны прилагаться два экземпляра реестра сведений о доходах физических лиц за истекший год (далее – реестр сведений) по форме, утвержденной приказом ФНС России от 16.09.2011 № ММВ-7-3/576@.

Порядок заполнения Реестра сведений

ООО «Актив» (ИНН – 7701000001, КПП – 770101001, ОКАТО – 45268588000) в 2011 году выплачивало вознаграждения двум своим работникам:

Сведения о доходах представляются в соответствии с п. 2 ст. 230 НК РФ (о доходах физических лиц истекшего налогового периода), поэтому в поле «Признак сведений» реестра указывается «1» (раздел II Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20_ год» (приложение к форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@)).

Реестр сведений будет заполнен следующим образом:

При сдаче сведений о доходах и реестров сведений на бумажных носителях налоговый инспектор в присутствии представителя компании проверяет основные реквизиты сдаваемых документов:

Кроме того, проверяющий должен убедиться, что в отчетности нет исправлений.

Внесение исправлений в отчетность не предусмотрено рекомендациями по заполнению формы 2-НДФЛ «Справка о доходах физического лица» (приложение к форме 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).

Процедура такой проверки называется форматным контролем.

Если все реквизиты сведений о доходах заполнены корректно, то отчетность считается представленной. «Забракованные» инспектором формы № 2-НДФЛ возвращаются представителю организации и вычеркиваются из реестра сведений.

Затем инспектор оформляет протокол приема сведений о доходах физических лиц на бумажных носителях (в двух экземплярах). На них ставит подпись и отчитывающийся (если он явился лично, а не отправил отчетность почтой), и инспектор, принимающий сведения о доходах.

Таким образом, после визита в инспекцию у представителя компании должно остаться по одному экземпляру следующих документов с отметкой налоговой инспекции:

Эти документы подтверждают факт представления отчетности.

Если сведения о доходах на бумажных носителях были отправлены в инспекцию почтой, то экземпляры реестра сведений и протокола приема налоговики тоже вышлют почтой.

Путь второй – «современный»Отчетность в электронном виде можно представить на дискете, CD- или DVD-диске либо на flash-носителе (п. 6 Порядка). Любой из этих носителей можно принести лично, а можно отправить почтой.

Пару лет назад Минфин России высказал мнение, что обязанность представления налоговой отчетности в электронном виде исполняется исключительно передачей данных по телекоммуникационным каналам связи (письмо от 10.03.2009 № 03-02-07/1-119). Иными словами, чиновники были против того, чтобы налогоплательщики сдавали отчетность на магнитных носителях. Теперь налоговая будет обязана принять сведения о доходах на дискете, диске или «флэшке», ведь возможность сдавать отчетность по НДФЛ таким способом установлена и ст. 230 НК РФ, и Порядком.

Формы № 2-НДФЛ на электронных носителях должны сопровождаться реестрами сведений. Причем реестры должны быть в двух бумажных экземплярах на каждый файл.

Количество сдаваемых сведений о доходах не должно превышать 3000 документов в одном файле. В случае превышения лимита следует сформировать несколько файлов (п. 8 Порядка). При этом в одном файле могут содержаться сведения о доходах только с одинаковыми ИНН и КПП компании, ОКАТО, отчетным годом, признаком представленных сведений о доходах (признак сведений «1» – информирование о доходах физических лиц истекшего налогового периода, а также о суммах начисленного, удержанного и перечисленного в бюджетную систему НДФЛ; признак сведений «2» – информирование о невозможности удержать налог).

Сведения о доходах на электронных носителях считаются представленными, если они прошли форматный контроль (т.е. инспектор проверил корректность заполнения всех реквизитов). По итогам процедуры сдачи отчетности на магнитных носителях составляется протокол приема сведений о доходах физических лиц в электронном виде. Оформляется он так же, как и при сдаче отчетности на бумаге.

Путь третий – «инновационный»Сведения о доходах по телекоммуникационным каналам связи представляются через:

При этом налоговый агент не дублирует их ни на бумажном, ни на электронном носителе (п. 20 Порядка).

Сертификаты ключей подписи участникам информационного обмена выдаются организациями, которые выпускают сертификаты ключей подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи» и являются удостоверяющими центрами, входящими в сеть доверенных удостоверяющих центров Федеральной налоговой службы.

При представлении форм № 2-НДФЛ по телекоммуникационным каналам связи организация обязана применять сертифицированные по требованиям безопасности средства криптографической защиты информации, а также средства квалифицированной электронной подписи, совместимые со средствами, используемыми в инспекции. Это важное, но не единственное требование.

В соответствии с п. 24 Порядка налоговый агент должен иметь возможность осуществлять:

По аналогии с предыдущим способом сдачи сведений количество форм № 2-НДФЛ в одном файле не может превышать 3000.

По каждому обособленному подразделению формируется отдельный файл. В одном сформированном файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП, ОКАТО, отчетный год, признак представленных сведений о доходах.

Процедура представления сведений о доходах по телекоммуникационным каналам связи такова: после подготовки отчетности налоговый агент подписывает файл квалифицированной электронной подписью и отправляет в зашифрованном виде в адрес инспекции. В течение следующего рабочего дня организация получает:

Затем инспекция формирует реестр сведений и направляет его налоговому агенту в течение десяти дней с даты отправки отчетности. В тот же срок организация должна получить протокол приема сведений о доходах физических лиц в электронном виде.

Отчетность, передаваемая по телекоммуникационным каналам связи, считается сданной, если она прошла форматный контроль и инспекция зафиксировала ее в реестре сведений.

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходахВ справке о доходах физического лица, заполненной по форме 2-НДФЛ отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

Бланк справки 2-НДФЛскачать рекомендации по заполнению (приложения к Приказу ФНС России от 30.10.2015 г. №ММВ-7-11/485@)

Учет доходов работника - обязанность работодателяКаждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель подлежит штрафу по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателеЗаполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст. 230 НК РФ) или 2 – в соответствии с п. 5 ст. 226 НК РФ.

В новой форме добавлено поле "Номер корректировки". в котором указывается:

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2016 заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме - и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13 %. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой "Сумма фиксированных авансовых платежей", а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.