.png)

.png)

Рейтинг: 4.6/5.0 (1936 проголосовавших)

Рейтинг: 4.6/5.0 (1936 проголосовавших)Категория: Бланки/Образцы

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР. освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Форма ведения и необходимость заверенияРегистр налогового учета «упрощенцев» может вестись в двух формах:

В электронном виде:

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Учет ведется в полных рублях и на русском языке.Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

Срок храненияВ соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

Состав книгиНа упрощенке "доходы минус расходы" КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

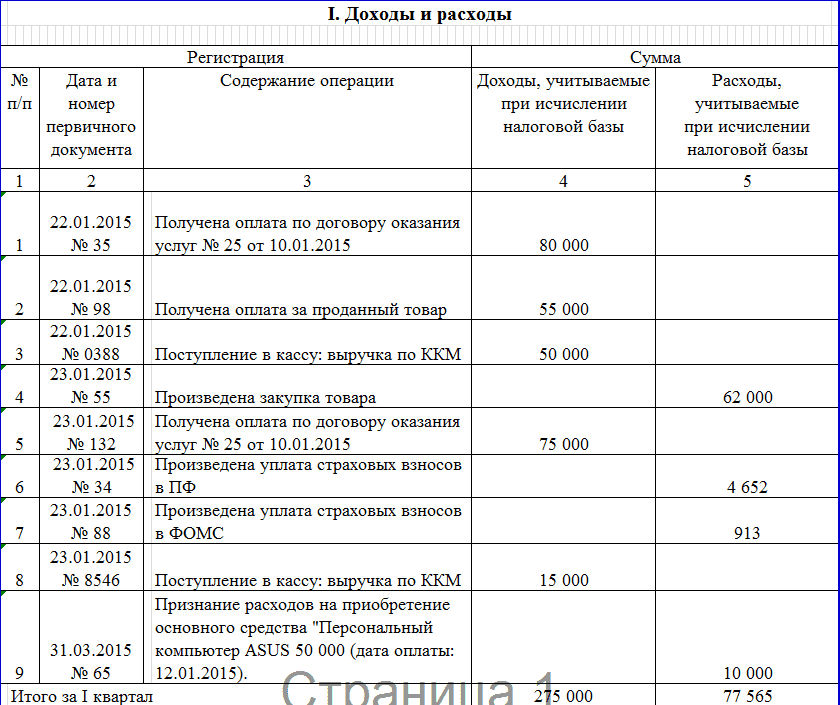

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Пример заполнения раздела I

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

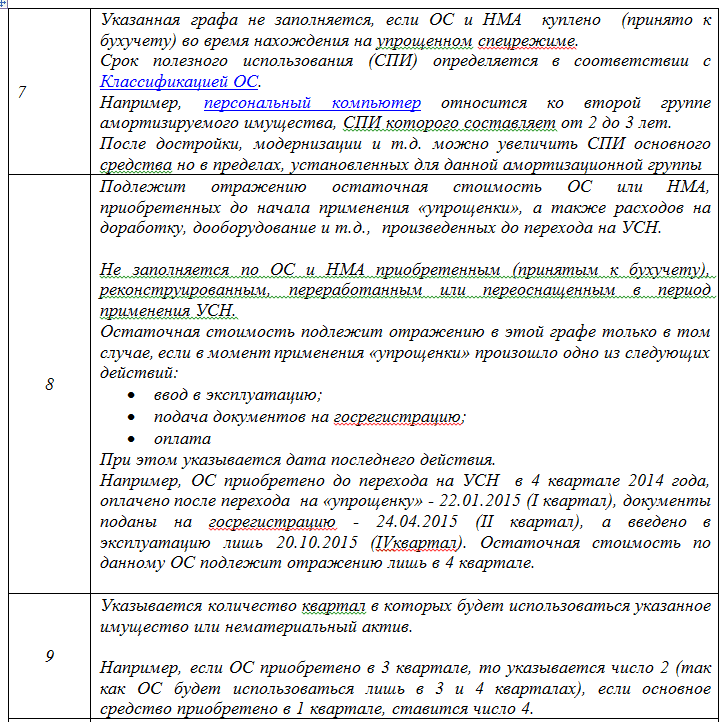

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Пример заполнения раздела II

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения.

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения.

Для ИП на УСН, как на 6% (доходы), так и на 15% (доходы минус расходы), в настоящий момент актуальна КУДиР, форма и порядок заполнения которой, утверждены Приказом Министерства финансов РФ № 135н от 22.10.2012. зарегистрированным в Минюсте РФ 21.12.2012 за № 26233.

Скачать образец заполнения КУДиР УСН, а также бланк этого документа можно по кнопке, размещенной внизу данной страницы.

Как вести КУДиР для ИП на УСНКнигу можно вести как на бумажных носителях, так и в электронном виде. Форма одна и та же. Разница в том, что книгу в бумажном варианте необходимо до начала ее ведения, пронумеровать, прошить, скрепить подписью и печатью ИП. если таковая имеется, на последнем листе книги сделать записи о количестве листов. Книгу в электронном виде необходимо распечатать, прошить, скрепить печатью и подписью после окончания отчетного периода, т. е. на конец года.

Заверять в налоговой инспекции КУДиР не надо.

При ведении книги в бумажном варианте допускается исправление ошибок. Любое исправление должно быть обосновано прилагаемым документом, скреплено подписью и печатью (если имеется) руководителя.

При ведении книги в электронном виде есть возможность исправлять ошибки до момента ее распечатывания.

КУДиР заполняется на основе первичных документов, и в хронологической последовательности предприниматели отражают в ней все хозяйственные операции за отчетный период. Обязательно указывается номер и дата первичного документа, на основании которого сделана запись в книгу.

Как заполнять КУДиР для ИП на УСН1. В случае отражения доходов, уточняйте: выручка, аванс, внереализационный доход.

Согласно НК, дата получения дохода, а, значит, и дата записи в КУДиР для ИП на УСН — день поступления денежных средств в банк, кассу, получение имущественных прав.

2. При отражении расхода, укажите конкретный пункт НК РФ, который позволяет признать ваш расход именно на ту дату, которую вы записываете в КУДиР.

Расходами являются затраты после фактической оплаты товара или услуг с учетом некоторых особенностей:

3. Записывайте доходы и расходы отдельными строками.

4. Когда есть НДС, выделяйте его в КУДиР для ИП на УСН отдельной строкой. Такое требование связано с тем, что НДС признается по собственным правилам (пп. 8 п. 1 ст. 3 46.16 и пп. 3 п. 2 ст. 346.17 НК РФ). Учесть НДС в расход можно сразу всей суммой, не дожидаясь реализации товара.

5. Если вы выдаете товарные и кассовые чеки клиенту или покупателю, то можно записывать в Книгу учета доходов и расходов УСН каждый товарный или кассовый чек. А можно выручку оприходовать одним приходным кассовым ордером. в котором в качестве приложения указать все оформленные или полученные первичные документы. И тогда в КУДиР за один день будет только одна запись.

6. При внесении в книгу расходов по оплате труда, учитывайте, что зарплата выдается два раза в месяц. Т. е. должно быть две записи, например, 15 и 30 в дни выдачи аванса и зарплаты. В графе первичные документы указывайте номер ведомости и номер расходно-кассового ордера (если зарплата выдается через кассу).

7. НДФЛ, удержанный с зарплаты указывайте отдельной строкой, указав дату, номер платежного поручения, перечисления в бюджет, а также номера ведомостей выдачи аванса и зарплаты.

Скачать Книгу учета доходов и расходов УСН 2015По этой ссылке можно бесплатно скачать КУДИР для ИП на УСН:

Книга заполняется в хронологическом порядке, каждая запись сопровождается указанием документа, на основании которого запись сделана.

В случае, например, если за день приходных/расходных документов было выписано много, можно указывать общую сумму прихода/расхода, выписав на неё один ПКО/РКО и указав в соответствующей графе все номера отчётных документов за эту дату.

В течение года на каждый квартал заполняется свой раздел КУДиР. На каждый новый налоговый период заводится новая книга учёта.

Книгу можно вести в электронном виде; по окончании налогового периода её распечатывают, пронумеровывают, прошивают, указывают количество страниц и скрепляют эти данные подписью руководителя и печатью (у ИП - если есть).

Если при ведении книги вручную допущены ошибки, они исправляются, датируются с указанием подтверждающих документов, заверяются подписью руководителя и печатью организации (для ИП - если есть).

Инструкция по заполнению КУДиР при УСНТитульный лист. Указываются:

Раздел «Доходы и расходы» (стр.2-3)

Состоит из четырёх (по одной на каждый квартал) таблиц. В каждой указываются:

В справке к этому разделу заполняются:

Раздел «Расчет расходов на приобретение основных средств» заполняется теми, кто выбрал УСН «доходы минус расходы» и только в том случае, если за налоговый период организация/ИП тратилась на приобретение основных средств и/или нематериальных активов.

Раздел «Расчет суммы убытка, уменьшающей налоговую базу» заполняют только налогоплательщики на УСН «доходы минус расходы» и только если в прошлом или в текущем налоговом периоде были убытки, которые налогоплательщик вправе перенести на следующий налоговый период.

Раздел «Расходы, уменьшающие сумму налога» заполняют только налогоплательщики на УСН «доходы». Речь идёт о страховых взносах - фиксированных авансовых платежах (поквартальных), которые ИП без работников платит за себя, а ИП и юр.лица - работодатели - за своих работников. Если у ИП есть работники, уменьшить налоговую нагрузку можно будет не более чем на 50%.

Записываются суммы, уплаченные поквартально, и с указанием нарастающего итога.

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 октября 2012 г. № 135нОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ,

КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2002, № 30, ст. 3021; 2005, № 30, ст. 3112; 2012, № 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов РФ от 31 декабря 2008 г. № 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения" (зарегистрирован в Министерстве юстиции РФ 10 февраля 2009 г. регистрационный номер 13290; Российская газета от 4 марта 2009 г. № 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Скачать бесплатно КУДиР 2016Примечание. С 2013 года - заверят КУДиР не нужно .

Срок заверения КУДиР 2016

Про заверение КУДиР 2016 ничего не сказано.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Новые формы КУДиР 2016 и порядок их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Книга учета доходов и расходов организаций и ИП, применяющих УСН, дополнена разделом IV. в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы. выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением УСН.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном. Если был избран бумажный вариант, то данный журнал должен быть оформлен следующим образом. Во-первых, необходимо заполнить титульный лист. Во-вторых, все страницы должны быть прошиты и пронумерованы. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать (требование для юридических лиц). На титульном лице обязательно должна быть запись о том, с какой даты ведется данная книга.

Ведение электронной книги все равно не избавляет от необходимости иметь бумажные распечатки. Данный документ распечатывается после того, как будет окончен отчетный период. Распечатанные страницы также подлежат нумерации и прошивке. Последний лист должен содержать запись о количестве страниц. Переходить с одной формы документа на другую допускается в любое время. Единственное условие, переход должен производиться со дня начала очередного отчетного периода.

Электронная форма несколько удобнее. Если были внесены неверные данные, их можно будет исправить методом удаления и внесения новых. При бумажном оформлении документа неправильный показатель нужно будет зачеркнуть, внести новый, написать дату исправления и поставить подпись.

Дополнительные сведения о ведении документа

Первое, что необходимо отметить, это то, что данная книга должна проходить заверение у налоговых служб. Книга доходов и расходов при усн ведется в единственном экземпляре. Новая книга открывается на каждый налоговый период.

Необходимо заметить, что в случае ее отсутствия (неведения) полагается наложение штрафа от десяти до тридцати тысяч рублей. Более того, если нарушения повлекли за собой снижение налоговой нагрузки, размер штрафа будет соответствовать пятой части от неуплаченной налоговой суммы. Но в любом случае он не будет меньше сорока тысяч рублей.

В отношении хранения документа также есть требования. Предприниматели, работающие по упрощенной схеме, должны хранить эту книгу как минимум четыре года.

Если после прочтения данной публикации остались вопросы, вы можете задать их нашему консультанту.

Ниже расположен типовой бланк и образец книги учета доходов и расходов при усн, вариант которого можно скачать бесплатно.

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО ) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейтикновой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Книга учёта доходов и расходов представляет из себя журнал, где регистрируются все экономические операции, которые имели место быть в календарном году. Исходя из этих данных индивидуальный предприниматель оплачивает налоги по УСН. Образец бланка, актуального на 2015 год можно бесплатно скачать по ссылке ниже:

(бланк представлен в текстовом и pdf форматах)

PDF-версия, откроется в новом окне.

КУДиР необходимо хранить как минимум 4 года. Можно делать это как в электронном, так и в бумажном форматах. К последнему предъявляются особые требования.

Впрочем не обязательно скачивать бланк, книга доходов и расходов в 2015 году продается большинством книжных магазинов. Спрашивайте типографический журнал КУДиР. Цена вопроса — 90 рублей.

Как правильно заполнять?

Требуется придерживаться определенных правил:

Во-первых, ведите строгую хронологию записей.

Во-вторых, любые данные вносятся лишь на основании подтверждающих документов (чеки, квитанции и т.п.)

В третьих, недопустимо вести учет в долларах или иных иностранных валютах. Исключительно российские рубли.

В четвертых, если в книге доходов и расходов была допущена ошибка (неточность, помарка и т.д) ошибку следует аккуратно зачеркнуть, затем написать правильно, после чего заверить это место подписью и печатью. Или, распечатать листок заново.

Касательно расходной части — что и как писать.

При ведении книги, и более того при оплате налогов по УСН любые расходы, не имеющие непосредственного отношения к деятельности организации к учёту не принимайте. Стоимость покупаемых материалов учитывается только после передачи их в производство. Что касается затрат на перепродаваемые товары — последние фиксируются в момент реализации.

Книга учета доходов и расходов при УСН в табличном формате (Excel) — доступна по ссылке (бесплатно).

Ниже представлен короткий видеоролик, наглядно демонстрирующий, как заполнять журнал:

10 декабря 2015, просмотров: 3277, Раздел: Документы

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

В начале 2013 г. вышел закон, который освобождает ИП от обязанности проходить процесс регистрации Книги учета в налоговой инстанции. Напомним, что раньше необходимо было в обязательном порядке заверить КУДиР в ИФНС до того времени, как вы приступите к ее заполнению. Как только налоговый период подойдет к концу (до 30.04 следующего года), необходимо также отнести ее в налоговый орган, чтобы сотрудники налоговой инспекции поставили на ней свою подпись и печать о принятии документа.

На сегодняшний момент, наличие данной книги у вас проверять не станут. Однако, это все временно. Как только, к вам пожалует проверка, все-таки продеться предоставить КУДиР. И в случае, если ее у вас не окажется, вас оштрафуют на 200 руб. Заполнение книги учёта доходов и расходов разрешается вести в электронном виде, а также на специальных бланках. Как только год подойдет к концу, книгу нужно распечатать, аккуратно подшить и проставить номера страниц. Ее необходимо хранить 4 года.

КУДиР для ИП на УСН предполагает внесение предпринимателем всех расходов и доходов, которые подтверждены соответствующими документами. В большинстве случаев, это простая банковская выписка (платежные банковские поручения, чеки (товарные, кассовые), накладные.

Порядок заполнения КУДиР не предполагает наличие ошибок, хотя опечатки встречаются довольно часто. Это обычное дело, которое не сулит ничего плохого. Если вы сделали много ошибок, то можно их исправить, много усилий для этого не понадобится. Если, КУДиР для ИП на УСН заполняется в электронном виде, тогда можно попросту удалить неправильные данные, после чего в форму можно вбить верные сведения.

Если образец заполнения КУДиР имеет бумажный вид, то неточности можно зачеркнуть и написать нужное значение. Однако, каждая поправка должна подтверждаться подписью ИП, а также его печатью (если она имеется).

Предположим ИП не верно рассчитал налог, соответственно порядок заполнения КУДиР будет в себе иметь неверные сведения, в таком случае, ИП придётся заплатить 20% от общей суммы налога в качестве штрафной санкции. А если он преднамеренно скрыл правильные данные, в результате чего, сумма налогов к оплате оказалась меньшей, тогда ему грозит штрафное взыскание в размере 40% от налога.

Если налоговые платежи уплачивать своевременно, то можно избежать ответственности за неправильные сведения в КУДиР. Эти платежи нужно рассчитать правильно. Предположим, в КУДиР вы запишите неправильные сведения о поступлениях, однако заплатите налог полностью, тогда штрафную санкцию вам не выпишут.

Книга учета расходов и доходов состоит из нескольких подразделов.

• Первая графа «Налогоплательщик (ФИО ИП)» нужно указать свои инициалы.

• Строка «На 20 __год» прописывается год, когда начала вестись данная книга.

• Раздел «ИН налогоплательщика-предприятия» пропускаем, потому что мы ИП, а не предприятие. Нам потребуется строчка, которая находится немного ниже. Она имеет следующее название: «ИН налогоплательщика ИНН (ИП)». Именно тут следует записывать ваш ИНН.

• Строка объект налогообложения служит для того, чтобы указывать систему налогообложения работы ИП.

• Внизу укажите свой адрес.

• Ниже еще запишите свои расчетные счета.

Теперь титульный заполнен можно приступать к первому разделу.

Первый раздел имеет 4 таблицы. Каждая из них отражает деятельность за 1й квартал.

1. Столбец №1 отражает № операции.

2. Столбец №2 – Номер и дата первичного документа. Тут прописывается № подтверждающего документа и дата проведения операции.

3. Столбец №3 – название организации, можно также указать № счета, от которой вам были переданы расходы и доходы. Тут также кратко описывается весь процесс операции.

4. Столбец №4 – фиксируете все доходы, которые являются основой всей базы налогообложения.

5. Столбец №5 – служит для отражения всех расходов.

Запомните, что столбец №5 заполняют лишь те ИП, которые работают по УСН.

По итогам нужно рассчитать конечную сумму расходов и доходов за каждый квартал. Ниже значения за 1й, 2й, и 3й квартал суммируются.

А в таблице №4 нужно рассчитать сумму расходов и доходов, которые получаться за год. Когда все 4 таблицы будут оформлены, нужно приступить к заполнению «справки».

Если, подробно рассмотреть КУДиР для ИП на УСН образец заполнения, то эта обязательная процедура не составит никакого труда в написании.