Рейтинг: 4.2/5.0 (1913 проголосовавших)

Рейтинг: 4.2/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

В число подотчетных лиц входят сотрудники, получающие из кассы предприятия наличные денежные средства на осуществление расходов, связанных с текущей деятельностью данного предприятия и его подразделений.

К таким расходам относятся:

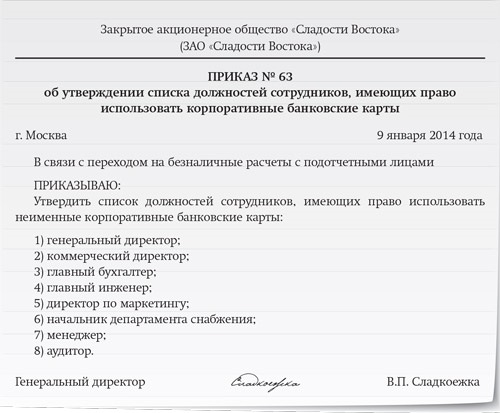

Образец приказа о назначении подотчетных лиц

Выдача средств под авансовый отчет должна осуществляться в соответствии с Порядком ведения всех кассовых операций в РФ. Этот Порядок утвержден 22 сентября 1993 года Решением Совета директоров в Центральном банке России N 40.

Кроме того, сотрудник предприятия, ответственный за выдачу подотчетных денежных средств (бухгалтер или кассир), должен руководствоваться приказом руководителя о подотчетных лицах.

СодержаниеПриказ о подотчетных лицах раскрывает следующую информацию:

В течение трех дней после завершения срока, на который (согласно приказа) выданы денежные средства, каждое подотчетное лицо обязано отчитаться по факту расходования средств. С этой целью подотчетное лицо составляет авансовый отчет, прикладывая к нему имеющиеся подтверждающие документы (кассовые и товарные чеков, квитанции и прочие) и предоставляет его в бухгалтерию организации. Командированные работники отчитываются о произведенных расходах в течение трех дней после своего возвращения из служебной командировки.

Последующая выдача денежных средств под авансовый отчет осуществляется подотчетному лицу лишь при условии, что данное лицо не имеет задолженности перед организацией по ранее выданным средствам.

Поделитесь с коллегами:

К подотчетным лицам относятся сотрудники предприятия, которым выданы денежные наличные средства организации для оплаты предстоящих служебных расходов.

К подотчетным лицам относятся сотрудники предприятия, которым выданы денежные наличные средства организации для оплаты предстоящих служебных расходов.

Они выдаются в строгом соответствии с порядком ведения кассовых операций в РФ, который Банк России утвердил Решением совета директоров в сентябре 1993 года. Эта процедура входит в обязанности бухгалтера. Он руководствуется при выполнении этой функции приказом о подотчетных лицах, изданным руководителем предприятия.

Зачем он нужен?Издается такой приказ в организациях в начале каждого года с тем, чтобы четко установить:

Наличность может выдаваться сотрудникам на совершено определенные цели, как, например, на хозяйственные (включая траты на рекламу, на канцелярские товары), представительские и операционные расходы, а также на расходы, которые возникают в ходе геологических, археологических и других работ и могут появиться у уполномоченных организаций. В их число входят и командировочные. Весь этот перечень установлен законодательством Российской Федерации.

Если вас интересует, как осуществляется расчет командировочных расходов, прочтите эту статью .

Как должен быть составлен?Оформить документ нужно правильно, с учетом требований законодательства РФ. В нем должны быть:

В изданном на предприятии приказе особо оговаривается, что сотрудник получает право расходовать средства исключительно на цели, соответствующие строго определенным расходным статьям, для которых эти средства ему были выданы.

После получения работником наличности у него, как у материально-ответственного лица, нет права передавать имеющиеся ценности третьим лицам.

Работник, которому выдаются наличные под отчет, имеет всего три дня на предоставление исчерпывающего отчета в бухгалтерию предприятия об их использовании.

Когда средства выделяются на командировочные расходы, отсчет трех дней начинается со дня, когда сотрудник возвращается на рабочее место. Этот период может быть увеличен до 10 дней при зарубежной командировке.

О том, как правильно производится расчет с подотчетными лицами, смотрите на следующем видео:

Оформление расходования средств Сведения о том, как израсходованы выданные работнику наличные, предоставляются в форме авансового отчета. к которому в качестве подтверждения прикладываются все соответствующие документы: квитанции, кассовые и товарные чеки.

Сведения о том, как израсходованы выданные работнику наличные, предоставляются в форме авансового отчета. к которому в качестве подтверждения прикладываются все соответствующие документы: квитанции, кассовые и товарные чеки.

Работник, который вернулся из командировки, обязан приложить к своему отчету: для оплаты проживания – счет из гостиницы, для отплаты проезда – авиа- или железнодорожные билеты, другие проездные документы, командировочное удостоверение. заверенное необходимыми подписями с печатями, чтобы оплатить суточные.

Нерастраченные деньги подотчетное лицо обязано немедленно вернуть в кассу.

После сдачи отчета за расход наличности сотрудник снова имеет возможность получить из бухгалтерии средства на покрытие очередных расходов.

Приказ о подотчетных лицах – документ, составленный руководителем предприятия, в котором отображается перечень подотчетных лиц, дата и сумма денежных средств, которые им выдаются. В документе так же указываются сроки, в которые подотчетные лица должны отчитаться за полученные денежные средства.

Подотчетными лицами являются сотрудники предприятия, которые получают определенные суммы денежных средств (авансы), необходимые для административных, хозяйственных, представительских, организационных и иных нужд предприятия. К таким нуждам относятся затраты на покупку канцтоваров, оплата определенных услуг предприятия и др. После получения указанных в приказе денежных средств и произведенных расходов, подотчетные лица в обязательном порядке должны предоставить в отдел бухгалтерии предприятия письменный отчет об использовании денежных средств. В случае, если некоторая сумма осталась неиспользованной, ее необходимо вернуть в кассу предприятия.

Приказ о подотчетных лицах содержат в себе следующие реквизиты:

Подотчетное лицо, получившее определенную сумму денежных средств, не имеет права передавать ее третьим лицам, т.к. оно материально ответственно и на данного человека возлагается ответственность за использование полученной суммы денежных средств.

В данном приказе уточняется, что подотчетные лица должны использовать полученные денежные средства в строгом соответствии с указанными целями. Израсходование полученной суммы должно быть произведено в течение трех календарных дней с момента их получения. Для командированных лиц данные сроки так же составляют трехдневных срок, но с момента возвращения из служебной командировки. Если подотчетное лицо отсутствовало по причине командировки за границей, срок сдачи отчета составляется 10 дней с момента его возвращения.

Составление приказа о подотчетных лицах так же имеет место в случае, когда необходимо выдать денежные средства дочерним предприятиям (филиалам), которые находятся за территориальными пределами главного предприятия и не имеют самостоятельного баланса.

Подотчетные лица — это сотрудники организации, которым может быть выдана денежная сумма на расходы в интересах организации. Руководитель организации должен обязательно утвердить приказ, в котором будет указано, кто именно может быть подотчетным лицом.

Деньги выдаются подотчетным лицам на определенные цели и потрачены могут быть только строго на эти цели (командировочные расходы, представительские расходы, закуп канцтоваров, хозтоваров, других материальных ценностей или основных средств, оборудования. Подотчетное лицо не может потратить деньги на свои нужды. Денежные средства выдаются только в том случае, если работник отчитался по предыдущим подотчетным суммам. Для отчетности имеется специальная типовая форма авансового отчета АО-1.

Аванс может быть выдан только тому сотруднику, который включен в перечень, утвержденный приказом о подотчетных лицах.

Для получения аванса пишется заявление на получение денег подотчет. после чего заявление передается для утверждения руководителя. Только при наличии письменной визы, означающей разрешение выдать сумму в подотчет, кассир сможет выдать деньги.

Заявление также должно поступить в бухгалтерию, бухгалтер проверит, не числится ли долгов за заявителем по предыдущим выданным суммам. Если долги отсутствуют, то бухгалтер ставит соответствующую заметку на бланке заявления.

Как оформить приказ об утверждении списка подотчетных лиц?Бланк приказа может содержать не только перечень подотчетных лиц, но также и ограничения, которые будут накладывать на данных лицах. Руководитель может ограничить суммы, которые смогут получать подотчетные лица, а также срок выдачи денег, до истечения которого подотчетное лицо должно отчитаться о потраченных средствах и вернут остатки в кассу.

Приказ должен содержать следующие данные:

Приказ может также определять и цели расходования подотчетных сумм конкретными сотрудниками.

Приказ о подотчетных лицах образец — скачать .

1.1. Настоящее положение о расчетах с подотчетными лицами в [наименование организации] (далее - Положение, организация) устанавливает единый порядок выдачи наличных денежных средств из кассы организации.

1.2. Настоящее Положение регулирует отношения уполномоченных лиц организации по работе с денежной наличностью и работников (лиц, с которыми заключены трудовые договоры или договоры гражданско-правового характера), получающих наличные денежные средства под отчет на расходы, связанные с осуществлением деятельности организации (далее - подотчетные лица).

1.3. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем организации из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Кассовые операции могут проводиться руководителем.

2. Порядок выдачи наличных денежных средств под отчет2.1. Выдача наличных денежных средств работникам из кассы организации под отчет производится на следующие цели: [вписать нужное].

2.2. Перечень лиц, имеющих право получать денежные средства под отчет, устанавливается приказом руководителя организации.

2.3. Выдача наличных денежных средств под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

2.4. Выдача наличных денежных средств под отчет осуществляется по расходному кассовому ордеру 0310002, оформленному согласно письменному заявлению подотчетного лица.

Заявление подотчетного лица составляется в произвольной форме и должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

2.5. Работники, получившие денежные средства под отчет, обязаны в срок, не превышающий трех рабочих дней после дня истечения срока, на который они выданы, или со дня выхода на работу, предъявить [главному бухгалтеру/бухгалтеру/при их отсутствии - руководителю организации] авансовый отчет с прилагаемыми подтверждающими документами.

2.6. В авансовом отчете работник, получивший денежные средства под отчет, должен отразить все произведенные расходы.

2.7. Проверка авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии - руководителем организации], его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются [срок, установленный руководителем].

2.8. При получении авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии - руководителем организации] проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм.

2.9. Проверенный авансовый отчет утверждается руководителем организации и принимается к учету.

2.10. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

2.11. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

2.12. На основании данных утвержденного авансового отчета производится списание подотчетных денежных сумм.

3. Порядок действий кассира при приеме и выдаче денежных средств под отчет3.1. При получении расходного кассового ордера 0310002 кассир проверяет:

- наличие подписи [главного бухгалтера/бухгалтера/при их отсутствии - руководителя] и ее соответствие образцу;

- соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

3.2. Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность.

3.3. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере 0310002 или в доверенности.

3.4. При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

3.5. В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее заверенные копии. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002.

3.6. При выдаче наличных денег кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи.

3.7. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

3.8. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

3.9. После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

3.10. Прием остатка наличных денег, полученных под отчет, проводится кассиром по приходному кассовому ордеру 0310001.

3.11. При получении приходного кассового ордера 0310001 кассир проверяет:

- наличие подписи [главного бухгалтера/бухгалтера/при их отсутствии - руководителя организации] и ее соответствие образцу;

- соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью;

- наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

Примечание. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

3.12. Кассир принимает наличные деньги полистным, поштучным пересчетом.

3.13. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

3.14. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

3.15. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001.

3.16. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и передает [главному бухгалтеру/бухгалтеру/при их отсутствии - руководителю] для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

Выдавать деньги под отчет можно не только штатным сотрудникам, но и лицам, с которыми у вас заключены гражданско-правовые договоры. Дальше мы подробно поговорим о том, как выдать деньги под отчет штатным и внештатным работникам в 2016 году.

Из этой статьи вы узнаете:

Журнал «Зарплата» уже 10 лет помогает многим бухгалтерам избегать досадных ошибок в расчете налогов, взносов и отчетности. Мы поможем и вам сделать вашу работу проще и быстрее. Зайдите на нашу специальную страницу и узнайте о действующих скидках и подарках за подписку.

Правило № 1. Можно выдавать деньги под отчет подрядчикам, работающим по гражданско-правовым договорамОднако в новом порядке ведения кассовых операций появилось более широкое определение работника. Теперь, «работник»— это лицо, с которым заключен трудовой или гражданско-правовой договор (п. 5 Указаний ЦБ РФ от 11.03.2014 № 3210-У, далее — Указания № 3210-У ). Это значит, что сейчас вы можете выдать деньги под отчет не только человеку, принятому по трудовому договору. А, к примеру, подрядчику для покупки материалов, необходимых для выполнения работ по гражданко-правовому договору.

Также вам будут интересны следующие статьи про подотчет: Правило № 2. Выдавать деньги в подотчет можно только на основании заявленияКаждый раз, когда вы выдаете работнику деньги под отчет, просите у него написать заявление на выдачу денег под отчет. Это же касается и директора, для него никаких исключений на этот счет не предусмотрено. Поскольку на все суммы наличных, которые вы выдаете, необходимо составлять отдельный расходный кассовый ордер на основании как раз такого заявления (п. 6.3 Указаний № 3210-У ).

Текст заявления составьте в произвольной форме с обязательным указанием следующих реквизитов:

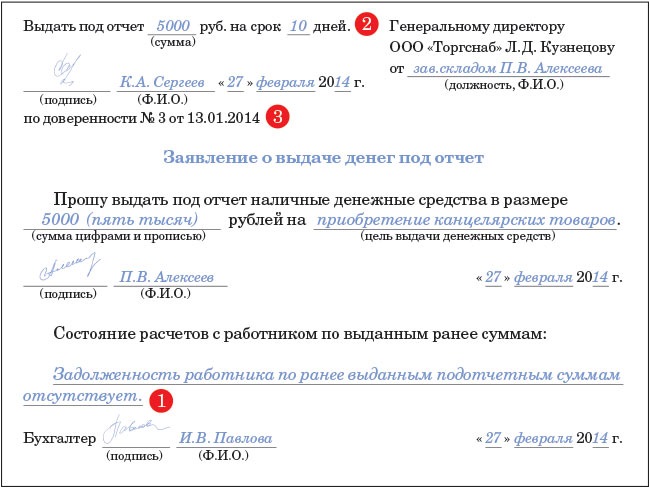

Отметим, что до 1 июня 2014 года руководителю нужно было от руки писать на каждом заявлении сумму наличных денег и срок, на который они выдаются (п. 4.4 Положения Банка России от 12.10.2011 № 373-П). Сейчас можно вписать все эти данные в форму заявления на компьютере, а директор просто поставит на документе свою подпись (абз. 1 п. 6.3 Указаний № 3210-У ). Образец заявления на выдачу подотчетных сумм смотрите ниже.

Образец заявления на выдачу денег под отчет 2016Директору ООО «Луч» В.П Морозову

от водителя Е.В. Иванова

Прошу выдать под отчет наличные денежные средства в сумме 4000 (Четыре тысячи) руб. на срок пять календарных дней для покупки дизельного топлива для рабочего автомобиля «Газель».

02.02.2016 Иванов Е.В. Иванов

Состояние расчетов с работником по ранее выданным суммам:

задолженность работника по ранее выданным подотчетным суммам отсутствует.

Бухгалтер Прохорова А.С. Прохорова

Директор Морозов В.П. Морозов

02.02.2016

Выдать любому сотруднику деньги под отчет вы можете только при условии, что он отчитался по всем ранее выданным суммам (абз. 3 п. 6.3 Указаний № 3210-У ). То есть два раза подряд выдать одному человеку деньги нельзя, нужно чтобы он сначала полностью погасил задолженность по старому подотчету, и только после этого выдавать новый. Как выявить задолженность сотрудника, читайте в статье .

Правило № 4. Можно перечислять деньги под отчет на карту сотрудника с расчетного счетаЧтобы перечислить подотчет на карту, сделайте следующее:

Сколько денег можно выдать под отчет вы узнаете из статьи .

Правило № 5. Отразите выдачу наличных под отчет в бухгалтерском и налоговом учете Как отразить выдачу денег под отчет из кассы (с расчетного счета на личную карту работника)Для начала, на дату выдачи денег оформите расходный кассовый ордер. Посмотреть, как оформлять кассовые операции вы можете в статье .

В бухгалтерском учете на момент выдачи денег сделайте проводку:

ДЕБЕТ 71 КРЕДИТ 50 (51)

– выданы сотруднику деньги под отчет.

Если человек израсходовал не всю сумму, и часть вернул в кассу. Возврат оформите приходным кассовым ордером. И сделайте обратную проводку:

ДЕБЕТ 50 (51) КРЕДИТ 71

– возвращена неизрасходованная сумма подотчетных средств.

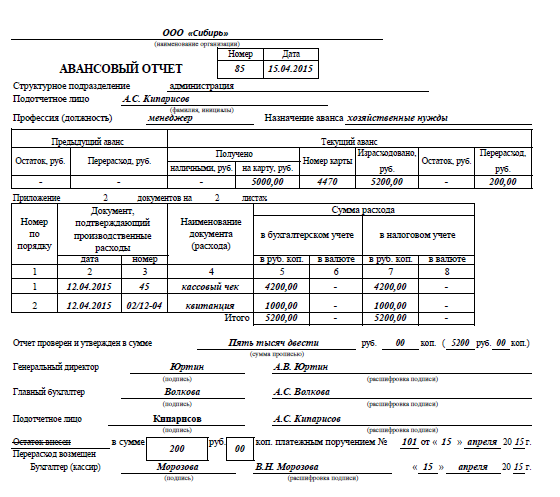

Пример. Выдача денег под отчет из кассыСекретарю ООО «Век» Е.П. Ковалевой 24 марта 2016 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу. Бухгалтер сделал следующие проводки.

ДЕБЕТ 71 КРЕДИТ 50

– 5000 руб. – выданы деньги под отчет из кассы.

ДЕБЕТ 50 КРЕДИТ 71

– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

ДЕБЕТ 10 КРЕДИТ 71

– 4000 руб. – приняты к учету канцтовары.

Как отразить выдачу подотчетных сумм на корпоративную картуВы можете завести специальную корпоративную карту, на которую будете класть деньги и выдавать такую карту подотчетным лицам. Чтобы получить карту, сотрудник должен написать заявление в свободной форме. Например, с таким текстом: «Прошу выдать мне корпоративную карту для закупки канцелярских принадлежностей».

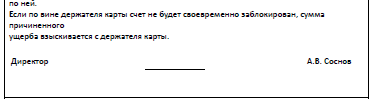

Зачислите деньги на карту на основании приказа руководителя. Так же рекомендуем утвердить порядок использования корпоративных карт (образец смотрите ниже). Как организовать использование корпоративных карт, читайте в статье .

Обратите внимание! Передача корпоративной карты работнику – это еще не выдача денег под отчет. Делайте записи в бухгалтерском учете на момент снятия денег с такой карты. Узнать, когда подотчетное лицо сняло деньги вы можете из банковской выписки.

Учет операций по корпоративной карте ведите на счете 55 на отдельном субсчете. Субсчет вы можете назвать, например, «Специальный карточный счет».

На дату списания денег с карты сделайте проводку:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный карточный счет»

– выданы сотруднику деньги под отчет на корпоративную карту.

Пример. Выдача денег под отчет на корпоративную картуМенеджеру ООО «Салют» М.И. Банных 14 марта 2016 года выдали корпоративную карту для покупки хозтоваров. 16 марта Банных снял со счета 2000 руб. Что подтверждает банковская выписка за этот день.

Бухгалтер ООО «Салют» отразил выдачу денег менеджеру 16 марта такой проводкой:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный карточный счет»

– 2000 руб. – выданы Банных деньги под отчет на корпоративную карту.

Как отразить выдачу денег под отчет в налоговом учетеВыдачу подотчетных сумм рассматривайте как выдачу аванса. То есть до момента пока сотрудник не принесет авансовый отчет с подтверждающими документами, в расходы по налогу на прибыль (единому налогу по УСН) ничего не списывайте. Выданные подотчетные суммы не уменьшают налоговую базу ( п. 14 ст. 270, п. 3 ст. 273, п 2 ст. 346.17 НК РФ ).

Правило № 6. Следите за сроками предоставления авансового отчетаЧтобы отчитаться о потраченных деньгах, сотрудник должен принести в бухгалтерию авансовый отчет вместе с документами, подтверждающими расходы (кассовый чек, квитанция и т.п.). Сделать это нужно не позднее, чем через три рабочих дня с даты окончания срока, на который деньги были выданы. Конкретный срок выдачи средств под отчет указывается в заявлении.

Несоблюдение сроков сдачи отчета может привести к доначислению НДФЛ. Налоговики могут посчитать, что подотчетные суммы, по которым работник не отчитался, являются его доходом (п. 8 письма ФНС России от 24.12.2013 № СА-4-7/23263 ).

Правило № 7. Возьмите у работника авансовый отчетФорму авансового отчета вы можете разработать самостоятельно. Например, взяв за основу форму АО-1 (утверждена постановлением Госкомстата России от 01.08.2001 № 55 ) и убрать из нее все лишнее. А можете использовать стандартный бланк по форме АО-1.

Образец авансового отчета 2016. Собственная форма

Отметим, что каких-либо ограничений по сроку, на который подотчетные суммы могут быть вы даты, закон не содержит. Выдать деньги вы можете хоть на год, если директору так захочется (это правило не относится к командировочным расходам). Руководитель может самостоятельно ввести ограничение сроков, чтобы проконтролировать движение денег. Для этого нужно издать приказ об утверждении сроков выдачи подотчетных сумм.

Образец приказа об утверждении сроков выдачи подотчетных суммОбщество с ограниченной ответственностью «Миг»

Приказ № 18

об утверждении сроков выдачи подотчетных сумм

г. Москва 14 марта 2016 года

В целях контроля за расходом подотчетных сумм утверждаю следующие правила:

1. Сотрудники, получившие деньги, должны представить отчет по ним в следующие сроки:

– по хозяйственным расходам – не позднее 15 рабочих дней с даты получения денег;

– по командировочным расходам – в течение 3 рабочих дней после возвращения из командировки;

2. Деньги, выданные под отчет, должны расходоваться строго по назначению.

3. На хозяйственно-операционные расходы и на приобретение товаров деньги могут

выдаваться под отчет в пределах 100 000 руб. по распоряжению руководителя.

4. Ответственность за выполнение приказа по контролю за сроками и правилами составления и представления отчетности подотчетными лицами возлагается на главного бухгалтера

организации.

Генеральный директор Савин М.В. Савин

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Расчеты с подотчетными лицами в 2015 году (Ратовская С.А.)Расчеты с подотчетными лицами - важный участок учета, не обходящий стороной ни одно учреждение. Периодически в отдельные правила расчета с подотчетниками вносятся изменения, связанные с учетом или документооборотом. О последних из них мы и поговорим в нашей статье.

Расчеты с подотчетом

Как правило, расчеты с подотчетными лицами в учреждении ведутся на отдельном участке учета - по расчету с подотчетными лицами. В небольших учреждениях, где количество и объем операций на данном участке невелико, расчеты с подотчетниками могут возлагаться на бухгалтера по учету денежных расчетов или других работников бухгалтерии.

При расчетах с подотчетными лицами в 2015 г. необходимо помнить, что недавно Приказом Минфина России от 29.08.2014 N 89н были внесены важные изменения в Инструкцию по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н; далее - Инструкция N 157н). Часть поправок связана и с учетом расчетов с подотчетными лицами.

Особенность текущего момента заключается в том, что инструкции по учету, содержащие конкретные бухгалтерские записи, остались в прежней редакции и изменения в них по-прежнему остаются проектами. Это касается следующих Инструкций:

- Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н);

- Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н);

- Инструкции по бухгалтерскому учету в автономных учреждениях, утвержденной Приказом Минфина России от 23.12.2010 N 183н (далее - Инструкция N 183н).

Однако проекты изменений опубликованы на официальном сайте Минфина России, с ними можно ознакомиться и в целях исполнения Инструкции N 157н целесообразно закрепить содержащиеся в них проводки в учетной политике учреждения до утверждения самих приказов.

Кроме Инструкции N 157н и Инструкций по учету правила организации расчетов с подотчетными лицами установлены следующими Указаниями Банка России:

- от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У);

- от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов" (далее - Указание N 3073-У).

Порядок осуществления расчетов с подотчетными лицами в учреждении, как правило, регламентируется также локальными нормативными актами, такими как:

- положение о выдаче наличных денежных средств и бланков строгой отчетности под отчет и представлении отчетности подотчетными лицами;

- положение о служебных командировках;

- положение (приказ) о компенсационных выплатах.

Напомним, что в настоящее время денежные средства под отчет могут выдаваться различными способами:

- наличными;

- на дебетовую карту, принадлежащую учреждению;

- на личные банковские карты работников.

В положении о выдаче денежных средств под отчет должно быть предусмотрено, что денежные средства на осуществление расходов работником в пользу учреждения, а также суточные (полевое довольствие и прочее) могут быть перечислены на личные банковские карты работника, открытые в рамках "зарплатных" проектов.

Степень детализации видов выплат учреждение может выбрать самостоятельно: можно ограничиться общей фразой, а можно перечислить конкретные виды выплат, такие как:

- подотчетные средства на приобретение товаров, работ, услуг для учреждения;

- подотчетные средства на оплату жилых помещений на время командировки;

- подотчетные средства на оплату транспортных расходов и др.

Отметим, что учреждение может предусмотреть право работника получать безналичные денежные средства на любой другой карточный счет, текущий счет в банке и т.д. Это также необходимо отразить в локальном нормативном акте. Например, можно предусмотреть, что подотчетные средства перечисляются на зарплатную карту, а при наличии заявления работника - на любую другую принадлежащую ему банковскую карту или банковский счет. В частности, возможность перечисления денежных средств под отчет работникам на их банковскую карту рассмотрены в Письме Минфина России от 25.08.2014 N 03-11-11/42288.

Форму выдачи денежных средств под отчет и реквизиты (при необходимости) целесообразно указывать в заявлении подотчетного лица, утверждаемом руководителем.

Примечание редакции. Особенности осуществления операций по обеспечению денежными средствами клиентов с использованием карт определены в Приказе Федерального казначейства от 30.06.2014 N 10н "Об утверждении Правил обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований)".

Выдача средств под отчет

Денежные средства под отчет выдаются сотрудникам учреждения по распоряжению руководителя на основании письменного заявления подотчетного лица, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается (п. 213 Инструкции N 157н). Аналогично денежному авансу подотчетному лицу могут быть выданы денежные документы.

Письменное заявление подотчетного лица составляется в произвольной форме, при этом оно должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (п. 6.3 Указания N 3210-У).

Обратите внимание! Собственноручной надписи руководителя о сумме и сроке аванса, согласно Указанию N 3210-У, не требуется.

Нормативные документы не содержат ограничений на сумму выдачи денежных средств под отчет, однако учреждениям необходимо иметь в виду, что, приобретая за счет подотчетных средств товары и услуги, подотчетное лицо выступает от имени учреждения, следовательно, при заключении данных сделок должно соблюдаться ограничение предельного размера расчетов наличными деньгами между юридическими лицами. Данное ограничение установлено Указанием N 3073-У и составляет в настоящий момент 100 000 руб.

Кроме того, при закупке товаров и услуг через подотчетных лиц должны соблюдаться требования Федерального закона от 05.04.2013 N 44-ФЗ о контрактной системе (далее - Закон N 44-ФЗ). Через подотчетных лиц осуществляются закупки товаров, работ, услуг у единственного поставщика (подрядчика). Согласно Закону N 44-ФЗ закупки у единственного поставщика ограничены по сумме одной закупки, а также введен годовой лимит на общую сумму таких закупок, который необходимо контролировать в течение года. При этом общий годовой лимит распространяется на все закупки у единственного поставщика, а не только на закупки через подотчетников.

Таким образом, в целях контроля лимита предполагаемая сумма закупок у единственного поставщика должна быть распределена между закупками через подотчетных лиц и закупками без их участия.

Поэтому в учреждении должен быть утвержден распорядительный документ о закупках через подотчетных лиц, согласно которому установлена максимальная сумма общей годовой закупки через подотчетных лиц и возможно распределение ее по кварталам. Но самое главное - таким документом должен быть назначен сотрудник, который будет отвечать за контроль лимита и его непревышение. Наиболее вероятно, что таким сотрудником может быть специалист по закупкам. Соответственно, с назначенным сотрудником необходимо согласовывать заявление с просьбой о выдаче денежных средств под отчет на цели оплаты работ, услуг, приобретения нефинансовых активов.

Выдача аванса подотчетному лицу допускается при отсутствии за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчета (п. 214 Инструкции N 157н). В прежней редакции Инструкции N 157н предусматривалось, что выдачу аванса можно производить только при отсутствии за подотчетным лицом задолженности по ранее выданным денежным авансам. В настоящее время можно производить выдачу второго и последующего авансов при условии, что за подотчетником нет задолженности по авансам, по которым он должен был уже отчитаться.

Требование Инструкции N 157н проверять, не просрочен ли предыдущий аванс (при наличии), влечет необходимость для бухгалтера данного участка вести учет сроков, на которые выданы авансы.

При большом количестве расчетов наиболее целесообразно автоматизировать процесс проверки, введя в бухгалтерскую программу соответствующую возможность (введение дополнительного поля "Срок отчета" для всех документов, которыми может отражаться выдача подотчетных сумм). Если возможности полной автоматизации нет, то при рассмотрении заявления подотчетного лица на выдачу аванса бухгалтеру необходимо проверять, есть ли дебиторская задолженность по предыдущим авансам, и, если она имеется, искать в бумажном виде заявление подотчетного лица и проверять, наступил ли срок отчета по предыдущему авансу.

Если задолженности по авансам, по которым наступил срок отчета, за подотчетным лицом не имеется, то на основании его заявления, утвержденного руководителем, подотчетному лицу выдаются денежные средства.

Выдача денежных средств отражается в учете записью:

Дебет счета 0 208XX 560 "Увеличение дебиторской задолженности подотчетных лиц"

Кредит счета 0 20134 610 "Выбытия средств из кассы учреждения",

Кредит счета 0 20135 610 "Выбытия денежных документов из кассы учреждения",

Кредит счета 0 20111 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства" (для бюджетных и автономных учреждений),

Кредит счета 0 20121 610 "Выбытия денежных средств учреждения в кредитной организации" (для автономных учреждений, имеющих счет в кредитной организации),

Кредит счета 1 30405 XXX "Расчеты по платежам из бюджета с финансовым органом" (для казенных учреждений)

- выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту.

Бухгалтеру необходимо помнить, что перечисление учреждением средств на дебетовую карту является движением денег между своими счетами, а дебиторская задолженность подотчетного лица увеличивается в момент снятия им денежных средств наличными или оплаты за товары, работы, услуги с применением карты.

Это значит, что дебиторскую задолженность подотчетного лица можно признать только по факту расхода с карты. Следовательно, бухгалтеру необходимо регулярно отслеживать расходные операции по картам с целью своевременного отражения дебиторской задолженности подотчетных лиц и отражения денежных обязательств учреждения. Так как денежные средства под отчет выдаются, как правило, на короткий срок, целесообразно ежедневно отслеживать операции по всем дебетовым картам учреждения.

При этом отметим, что на дебетовую карту учреждения или на личную (зарплатную) или иную карту работника могут быть перечислены денежные средства строго в сумме, указанной в заявлении работника, утвержденном руководителем учреждения, и только на те цели, которые данным заявлением предусмотрены.

В Инструкции N 162н для казенных учреждений предусмотрены операции по перечислению средств на дебетовые карты учреждения. Кроме того, в проекте изменений в Инструкцию N 162н данные операции дополнены записями по перечислению денежных средств, если они были зачислены на карту следующим операционным днем.

Перечисление денежных средств на дебетовую карту учреждения при условии, что операция по зачислению произведена в тот же операционный день, отражается так:

Дебет счета 1 21003 560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам"

Кредит счета 1 30405 000 "Расчеты по платежам из бюджета с финансовым органом"

- перечислены денежные средства под отчет работнику учреждения на дебетовую карту, принадлежащую учреждению.

Если денежные средства под отчет перечислены на карту учреждения, а зачислены на следующий операционный день, то в учете отражаются такие записи:

а) первая:

Дебет счета 0 20123 510 "Поступление денежных средств учреждения в кредитной организации в пути"

Кредит счета 1 30405 000 "Расчеты по платежам из бюджета с финансовым органом"

- перечислены денежные средства в рублях под отчет работнику учреждения на дебетовую карту учреждения, операция по зачислению в тот же операционный день не произведена;

б) вторая:

Дебет счета 1 21003 560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам"

Кредит счета 1 20123 610 "Выбытие денежных средств учреждения в кредитной организации в пути"

- отражено поступление денежных средств в рублях на дебетовую карту учреждения на основании выписки по счету учреждения.

Если работник, получивший подотчетные средства на дебетовую карту, снял их наличными или произвел оплату с карты за приобретенные услуги, работы, товары, в учете отражается запись:

Дебет счета 1 208XX 560 "Увеличение дебиторской задолженности подотчетных лиц"

Кредит счета 1 21003 660 "Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам"

- отражено увеличение задолженности подотчетного лица при получении денежных средств с карты наличными или оплате картой.

В Инструкциях N N 174н и 183н, а также в проектах изменений в данные Инструкции бухгалтерских записей по перечислению денежных средств на дебетовые карты учреждений не предусмотрено. Бухгалтерские записи бюджетным и автономным учреждениям, использующим собственные дебетовые карты для выдачи подотчетных средств сотрудникам, необходимо разработать самостоятельно. По мнению автора, записи для карт, выданных органами казначейства, могут быть аналогичными - с использованием счета 21003 "Расчеты с финансовым органом по наличным денежным средствам".

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами (п. 6.3 Указания N 3210-У).

Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем учреждения в соответствующем приказе или в рамках формирования учреждением учетной политики.

Отчет за израсходованные денежные средства может быть представлен подотчетным лицом в форме:

- подписанных ведомостей или расходных кассовых ордеров, если через подотчетных лиц выдавались денежные средства на заработную плату, пенсии, пособия и тому подобные цели, связанные с выплатами денежных средств физическим лицам;

- авансового отчета (ф. 0504049) с приложением первичных документов, подтверждающих расходы.

Подотчетное лицо заполняет необходимые реквизиты авансового отчета, указывает на его оборотной стороне перечень подтверждающих документов, их реквизиты и суммы, подписывает авансовый отчет и представляет его в бухгалтерию. Бухгалтер проверяет отчет, наличие подтверждающих документов и правильное их заполнение, после чего ставит на авансовом отчете свою подпись. Обратите внимание, что при покупке подотчетным лицом материальных ценностей необходимы не только документы, подтверждающие приобретение ценностей (товарные накладные, товарные чеки, кассовые чеки), но и документ, подтверждающий сдачу подотчетным лицом материальных ценностей на склад учреждения.

Проверенный отчет утверждает руководитель учреждения, после чего авансовый отчет принимается к учету.

Принятие к учету произведенных расходов, согласно авансовому отчету, отражается так:

Дебет счета 0 10500 340 "Увеличение стоимости материальных запасов",

Дебет счета 0 10600 000 "Вложения в нефинансовые активы",

Дебет счета 0 30200 000 "Расчеты по принятым обязательствам",

Дебет счета 0 40120 000 "Расходы текущего финансового года",

Дебет счета 0 30403 830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда" - в случаях выплаты через подотчетное лицо алиментов и иных удержанных с работников сумм,

Дебет счета 0 10900 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг"

Кредит счета 0 208XX 660 "Уменьшение дебиторской задолженности подотчетных лиц".

В результате отражения в учете авансового отчета может образоваться задолженность подотчетного лица либо перерасход (задолженность учреждения). Перерасход выдается аналогично выдаче аванса подотчетных средств.

По возврату подотчетных сумм работником в бухгалтерском учете производятся следующие записи:

Дебет счета 0 20134 510 "Поступления средств в кассу учреждения"

Кредит счета 0 208XX 660 "Уменьшение дебиторской задолженности подотчетных лиц"

- возвращены подотчетные средства в кассу учреждения;

Дебет счета 0 20111 510 "Поступления денежных средств учреждения с лицевых счетов в органе казначейства" (для бюджетных и автономных учреждений),

Дебет счета 0 20121 510 "Поступления денежных средств учреждения в кредитной организации" (для автономных учреждений, имеющих счет в кредитной организации),

Дебет счета 1 30405 000 "Расчеты по платежам из бюджета с финансовым органом" (для казенных учреждений)

Кредит счета 0 208XX 660 "Уменьшение дебиторской задолженности подотчетных лиц"

- возвращены подотчетные средства на лицевой счет учреждения.

В проектах изменений в Инструкции N N 162н, 174н, 183н также предусмотрены записи по возврату остатка подотчетных средств с карты работника через платежный терминал.

Возврат дебиторской задолженности с использованием личной карты работника или на дебетовую карту учреждения через платежный терминал, установленный в учреждении, отражается следующим образом:

Дебет счета 0 20123 510 "Поступление денежных средств учреждения в кредитной организации в пути"

Кредит счета 0 20800 000 "Расчеты с подотчетными лицами".

Зачисление возвращенных денежных средств на лицевой счет учреждения и в том, и в другом случае, согласно проекту Инструкции N 162н, учитывается так:

Дебет счета 1 30405 000 "Расчеты по платежам из бюджета с финансовым органом"

Кредит счета 1 20123 610 "Выбытия денежных средств учреждения в кредитной организации в пути"

- отражено поступление (зачисление) на лицевой счет учреждения сумм, внесенных с использованием расчетных (дебетовых) карт учреждения через банкомат.

По мнению автора, операция по внесению неиспользованного остатка подотчетных сумм на дебетовую карту учреждения должна отражаться записью:

Дебет счета 1 21003 560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам"

Кредит счета 1 20123 610 "Выбытия денежных средств учреждения в кредитной организации в пути".

Бухгалтерские записи по возврату денежных средств на дебетовую карту бюджетных и автономных учреждений как Инструкцией N 157н, так и проектами Инструкций по учету не предусмотрены (так же, как операции перечисления), поэтому можно воспользоваться записями, приведенными для казенных учреждений, и закрепить аналогичные проводки в учетной политике учреждения.

Просроченная задолженность подотчетных лиц

Если подотчетное лицо вовремя не отчиталось или отчиталось, но не возвратило задолженность, сумма задолженности может быть взыскана с него в установленном порядке.

Согласно ст. 243 Трудового кодекса РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в том числе в следующих случаях:

1) когда на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей (заключен договор о полной материальной ответственности);

2) при недостаче ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу.

Это значит, что любой сотрудник, принявший денежные средства под отчет, несет за них полную материальную ответственность.

Основанием для удержания подотчетных сумм является приказ руководителя, с которым работник должен быть ознакомлен и согласен. Как правило, именно бухгалтер по расчетам с подотчетными лицами обязан отслеживать возникновение просроченных подотчетных сумм и сообщать о них главному бухгалтеру и руководителю, что будет являться основанием для приказа об удержании.

Учреждение вправе удержать задолженность из заработной платы подотчетного лица (ст. 137 ТК РФ). При этом должно выполняться три условия:

1. Сумма удержания в месяц не может составлять более 20% заработной платы за минусом НДФЛ.

2. Решение об удержании из заработной платы работника должно быть принято руководителем не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса.

3. Работник не возражает против удержания, то есть не оспаривает его оснований и размеров. Согласие работника должно быть выражено в письменном виде. В случае несогласия работника учреждению придется обращаться в суд.

Если работник вовремя не отчитался или не вернул долг, а работодатель своевременно принял решение об удержании и работник согласен с удержанием, то делается запись:

Дебет счета 0 30403 830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда"

Кредит счета 0 20800 660 "Уменьшение дебиторской задолженности подотчетных лиц"

- на основании справки (ф. 0504833) отражено удержание из заработной платы.

Если работодатель пропустил срок издания приказа или работник оспаривает удержание, то вопрос должен решаться судом. Если суд счел взыскание задолженности с работника необоснованным, учреждению придется списать задолженность как нереальную к взысканию на дату вступления судебного решения в силу.

Списание нереальной к взысканию дебиторской задолженности по подотчетным суммам отражается на основании справки (ф. 0504833) с приложением оправдательных документов записью:

Дебет счета 0 40110 273 "Чрезвычайные расходы по операциям с активами"

Кредит счета 0 20800 000 "Расчеты с подотчетными лицами".

Одновременно:

Дебет забалансового счета 04 "Задолженность неплатежеспособных дебиторов"

- списана задолженность подотчетного лица на основании судебного решения.

Новой редакцией Инструкции N 157н предусмотрено, что расчеты по задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний, отражаются на счете 0 20900 000 "Расчеты по ущербу имуществу и иным доходам".

В связи с этим возникает вопрос: в какой момент и на основании каких документов задолженность должна переноситься со счета 20800 "Расчеты с подотчетными лицами" на счет 20900 "Расчеты по ущербу имуществу и иным доходам"?

В Письме Минфина России от 19.12.2014 N 02-07-07/66918, в котором содержатся Методические рекомендации по переходу на новые положения Инструкции N 157н (далее - Методические рекомендации), приведена рекомендация сделать такую запись:

Дебет счета 0 20930 560 "Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений"

Кредит счета 0 20800 000 "Расчеты с подотчетными лицами".

При этом запись должна быть произведена на сумму своевременно не возвращенной (не удержанной из заработной платы) задолженности подотчетных лиц, по которой на дату перехода к применению изменений в Инструкцию N 157н осуществляется претензионная работа, в том числе в случае оспаривания физическим лицом - должником удержаний, а также по работникам, с которыми прекращены трудовые отношения.

К сожалению, в Методических рекомендациях не содержится указаний на документы-основания для отражения данной записи.

В тексте Методических рекомендаций не содержится расшифровки понятия "претензионная работа" относительно задолженности подотчетных лиц. Не содержится термин "претензионная работа" и в Трудовом кодексе РФ. Процедура удержания подотчетных сумм за пределами месячного срока, а также оспаривания удержаний, согласно ТК РФ, является исключительно судебной процедурой. Таким образом, очевидно, факт возникновения судебного спора относительно задолженности подотчетного лица является достаточным основанием для отнесения данной задолженности на счет 20900.

С другой стороны, судебный иск не может служить единственным поводом для переноса задолженности. Например, иск учреждением сотруднику (бывшему сотруднику) может быть так и не предъявлен по различным причинам по истечении месячного срока, а такая задолженность уже не является нормальной дебиторской задолженностью, возврата которой учреждение ожидает в установленный срок. Кроме того, нужно иметь в виду, что рядовой сотрудник учреждения (например, бухгалтер) не вправе самостоятельно, без распорядительного документа решать, переносить или нет задолженность на другой счет.

Таким образом, по мнению автора, документом-основанием для переноса задолженности должен быть приказ директора о переносе задолженности, основанный на факте подачи судебного иска к должнику или иных основаниях (например, служебных записках юридической службы и др.).

С учетом просроченной задолженности подотчетных лиц связана еще одна проблема: бухгалтерская запись, приведенная в Методических рекомендациях, не совпадает с методологией учета, отраженной в проектах изменений в Инструкции N N 162н, 174н и 183н.

Согласно проектам изменений в Инструкции по учету своевременно не возвращенная (не удержанная из заработной платы) задолженность подотчетных лиц отражается записью:

Дебет счета 0 20930 560 "Увеличение дебиторской задолженности по компенсации затрат"

Кредит счета 0 40110 130 "Доходы от оказания платных услуг".

Очевидно, что для отражения такой записи задолженность должна быть предварительно списана с учета на счете 20800. Однако записей по списанию просроченной задолженности перед отражением ее на счете 20900 в проектах изменений нет. Возможно, записи, предложенные в Методических рекомендациях, будут внесены в проекты изменений, а имеющаяся корреспонденция счетов будет применяться только для случаев восстановления ранее списанной с баланса задолженности при возобновлении процедуры взыскания или поступлении денег от должника.

Начисленный ущерб, учитываемый на счете 20900, удерживается из заработной платы работников следующими записями:

Дебет счета 0 30211 000 "Расчеты по заработной плате"

Кредит счета 0 30403 000 "Расчеты по удержаниям из выплат по оплате труда"

- произведено удержание из зарплаты работника в возмещение причиненного ущерба;

Дебет счета 0 30403 830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда"

Кредит счета 0 20900 000 "Расчеты по ущербу имуществу"

- отражено погашение ущерба виновным лицом из заработной платы (иных выплат) на сумму удержаний.

Ущерб может быть также погашен работником (бывшим работником) непосредственно в кассу или на лицевой счет учреждения в обычном порядке.