Рейтинг: 4.7/5.0 (1678 проголосовавших)

Рейтинг: 4.7/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Как составить график отпусков и оформить ежегодный отпуск? >>>

Как посчитать стаж работы, дающий право на ежегодный основной отпуск (отпускной стаж)? >>>

Подробнее о расчете и выплате отпускных см. Путеводитель по кадровым вопросам "Ежегодный основной оплачиваемый отпуск" >>>

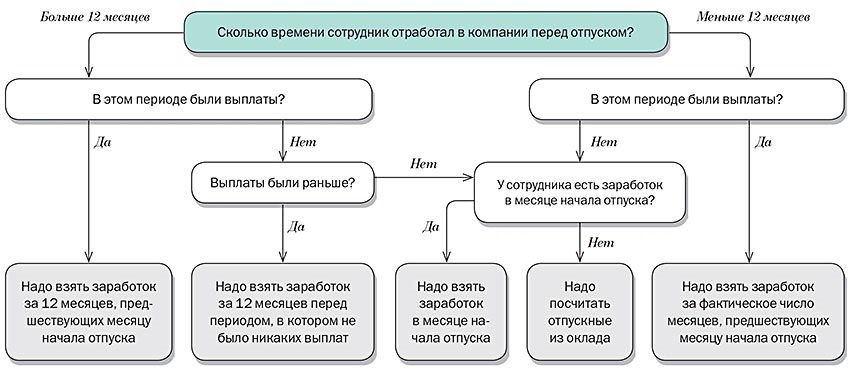

КАКОЙ ПЕРИОД ПРИНИМАЕТСЯ В КАЧЕСТВЕ РАСЧЕТНОГО ПРИ ИСЧИСЛЕНИИ ОТПУСКНЫХ?Ситуация 1. Для работников, которые трудятся в организации больше года, расчетным периодом будут 12 календарных месяцев, предшествующих месяцу, в котором начинается отпуск. Календарный месяц - это период с 1-го по 30-е (31-е) число месяца включительно (в феврале - по 28-е (29-е) число) п. 4 Положения о среднем заработке .

Пример. Определение расчетного периода для работника, отработавшего больше года

Экспедитору организации "Альфа" М.Н. Тимирязеву предоставляется очередной отпуск с 5 мая 2015 г. Отпускные М.Н. Тимирязеву бухгалтер организации рассчитает исходя из его среднего заработка за период с 1 мая 2014 г. по 30 апреля 2015 г.

Ситуация 2. Для тех, кто проработал в организации меньше года, расчетный период будет начинаться с первого дня работы и заканчиваться последним календарным днем месяца, предшествующим месяцу начала отпуска п. 4 Положения о среднем заработке .

Пример. Определение расчетного периода для работника, отработавшего меньше года

Согласно заявлению экспедитора организации "Альфа" Д.Е. Шерстнева ему предоставляется очередной отпуск с 13 июля 2015 г. Поскольку трудиться в организации "Альфа" Д.Е. Шерстнев начал с 15 октября 2014 г. отпускные ему бухгалтер организации рассчитает исходя из его среднего заработка за период с 15 октября 2014 г. по 30 июня 2015 г.

Внимание! Из расчетного периода исключаются все дни, когда п. 5 Положения о среднем заработке, Письмо Минтруда от 15.04.2016 N 14-1/В-351 :

- за работником сохранялся средний заработок (командировки. отпуска и т.д.);

- работник получал пособие по больничному;

- работник в других случаях освобождался от работы с сохранением заработка или без него.

Ситуация 3. Если весь расчетный период состоит из исключаемых дней, то берутся предшествующие им 12 месяцев, в которых у работника были отработанные дни п. 6 Положения о среднем заработке .

Пример. Определение расчетного периода, если 12 предшествующих отпуску месяцев состоят из исключаемых периодов

Бухгалтер организации "Альфа" Л.Д. Клементьева берет очередной отпуск с 10 июня 2015 г. сразу после отпусков по беременности и родам (с 1 апреля 2012 г. по 18 августа 2012 г.) и по уходу за ребенком (с 19 августа 2012 г. по 9 июня 2015 г.). Поскольку в расчетном периоде (июнь 2014 г. - май 2015 г.) у нее нет выплат, из которых можно посчитать средний заработок. за расчетный принимается период с апреля 2011 г. по март 2012 г.

Ситуация 4. Для работников, у которых и в предшествующих периодах не было отработанных дней, расчетным будет период с 1-го числа месяца, в котором начинается отпуск, по дату, предшествующую первому дню начала отпуска п. 7 Положения о среднем заработке .

Пример. Определение расчетного периода, если все предшествующие отпуску месяцы состоят из исключаемых периодов

Менеджер организации "Альфа" П.Р. Семенова работает с 19 августа 2015 г. С 21 сентября 2015 г. ей предоставлен отпуск. Весь расчетный период (с 19 по 31 августа 2015 г.) П.Р. Семенова находилась в командировке. Следовательно, ее средний заработок нужно определять исходя из зарплаты, начисленной за дни, отработанные в сентябре 2015 г.

Подробнее о том, как определить расчетный период для отпускных, читайте в Путеводителе по кадровым вопросам "Ежегодный основной оплачиваемый отпуск" >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

В средний заработок при расчете отпускных включаются все виды выплат, которые предусмотрены системой оплаты труда (зарплата, премии. надбавки и т.д.). При этом источник этих выплат значения не имеет ст. 139 ТК РФ, п. 2 Положения о среднем заработке .

Не участвуют в исчислении среднего заработка социальные и другие выплаты, не связанные с трудовой деятельностью работника (оплата питания, проезда, обучения и т.д.) п. 3 Положения о среднем заработке .

Из расчета исключаются суммы, выплаченные за время, когда работник не работал, но за ним сохранялся заработок (отпускные, оплата выходных по уходу за ребенком-инвалидом. командировок. периодов болезни и т.д.) п. 5 Положения о среднем заработке .

Премии и повышение зарплаты учитываются при расчете отпускных по специальным правилам.

Какие выплаты относятся к заработной плате? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Учет премий при расчете среднего заработка для оплаты отпуска зависит от вида премии п. 15 Положения о среднем заработке .

Ежемесячная премия, начисленная в расчетном периоде. включается в расчет по одной за каждый показатель премирования (например, за количество продаж или за объем выручки) за каждый месяц расчетного периода.

Пример. Учет ежемесячной премии при расчете отпускных

Продавец-консультант организации "Альфа" П.А. Красин с 22 июня 2015 г. уходит в очередной отпуск. Ежемесячно П.А. Красину начисляются три премии: одна за количество продаж и две за объем выручки. Расчетный период - 12 месяцев (с июня 2014 г. по май 2015 г.). Значит, в расчет отпускных можно включить не более 12 премий за количество продаж и не более 12 премий за объем выручки.

Квартальная, полугодовая и другие премии за период больше месяца, но не больше расчетного периода, которые начислены в расчетном периоде, включаются в расчет по одной за каждый показатель.

Пример. Учет квартальных и полугодовых премий при расчете отпускных

Грузчику организации "Альфа" С.Е. Беседину предоставлен очередной отпуск с 17 августа 2015 г. В расчетном периоде (12 месяцев - с августа 2014 г. по июль 2015 г.) ему начислены премии по итогам работы в III квартале 2014 г. и в I полугодии 2015 г. При расчете отпускных обе премии учитываются в полном размере.

Премия за период больше расчетного. начисленная в расчетном периоде, включается в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Пример. Учет премии за период больше расчетного при расчете отпускных

Юристу организации "Альфа" К.Н. Карамзину очередной отпуск предоставлен с 1 сентября 2015 г. В расчетном периоде (12 месяцев - с сентября 2014 г. по август 2015 г.) К.Н. Карамзину начислена премия за успешное завершение судебного процесса, длившегося два года, в сумме 60 000 руб. В расчет отпускных включается только 30 000 руб. (60 000 руб. / 24 мес. x 12 мес.).

Премия по итогам работы за календарный год. предшествующий году, в котором начался отпуск, а также премия за стаж работы (выслугу лет) учитывается полностью независимо от того, начислена она в расчетном периоде или уже после него, в том числе после отпуска.

Пример. Учет годовой премии при расчете отпускных

Системный администратор организации "Альфа" П.С. Катин уходит в очередной отпуск с 27 апреля 2015 г. В апреле ему была начислена премия по итогам работы за 2014 г. Несмотря на то что в расчетный период (с апреля 2014 г. по март 2015 г.) эта премия не попадает, ее при расчете отпускных надо учесть в полной сумме.

Если расчетный период отработан не полностью или в нем были исключаемые периоды п. 15 Положения о среднем заработке, Письма Минтруда от 15.10.2015 N 14-1/В-847. Минздравсоцразвития от 26.06.2008 N 2337-17 :

- премии, начисленные с учетом фактически отработанного в расчетном периоде времени, включаются в расчет полностью;

- премии, начисленные без учета фактически отработанного времени, - в сумме, пропорциональной времени, отработанному в расчетном периоде. Она рассчитывается так:

Какие премии входят в систему оплаты труда? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

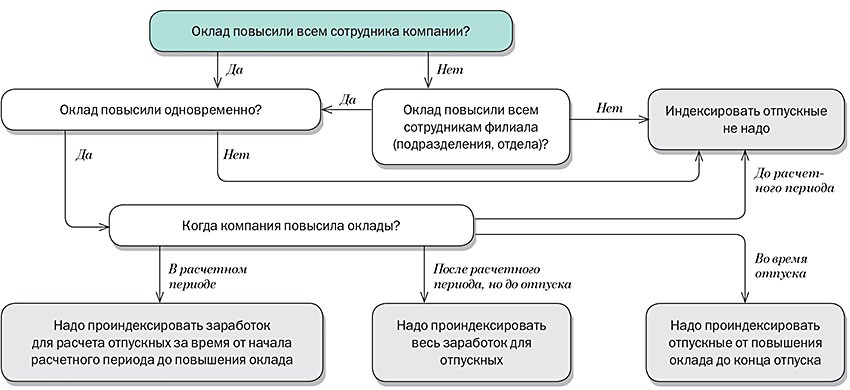

Если зарплата была повышена всем работникам организации или структурного подразделения (филиала, отдела, цеха и т.д.), в котором трудится работник, то при расчете среднего заработка надо проиндексировать п. 16 Положения о среднем заработке, Письмо Минтруда от 12.05.2016 N 14-1/В-447 :

- оклад (тарифную ставку) работника;

- доплату к его окладу (тарифной ставке), установленную в фиксированном размере (например, "10% оклада" или "2 оклада").

Не индексируются выплаты, которые установлены Письмо Минтруда от 18.08.2015 N 14-1/В-623 :

- в диапазоне значений, т.е. так называемые плавающие надбавки (к примеру, от "10% до 30% оклада");

- в абсолютных размерах (например, "10 000 руб.");

- не к окладам (тарифным ставкам) (например, "2 процента от суммы продаж").

Порядок индексации зависит от периода повышения зарплаты Письмо Минтруда от 12.05.2016 N 14-1/В-447 .

Когда повышена зарплата

Какие выплаты индексируются

Если вы создаете резерв на оплату отпусков, отпускные и начисленные на их сумму страховые взносы начисляются за счет резерва. При недостаточности резерва начислять отпускные по дебету счета 97 "Расходы будущих периодов" не надо. В таких случаях отпускные начисляются так же, как в ситуации, когда резерв вообще не создавался, т.е. по дебету счетов учета затрат (20, 25, 26 и т.д.).

Как отразить в налоговом учете НДФЛ и страховые взносы в ПФР, ФСС и ФФОМС, начисленные с заработной платы? >>>

Как учесть выплаты увольняющемуся работнику и начислить НДФЛ и страховые взносы с них? >>>

Как уменьшить налог при УСН на страховые взносы и больничные? >>>

Как уменьшить ЕНВД на страховые взносы и больничные? >>>

Есть аргументы, позволяющие отпускные, приходящиеся на несколько месяцев, учитывать в расходах единовременно в том месяце, в котором они начислены. Подробнее об этом читайте в Практическом пособии по налогу на прибыль >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Однако не все так просто. Существует масса важных нюансов, в которых мы и попробуем разобраться в этой статье.

Порядок предоставления отпуска работникуОсновные правила, установленные законодательством таковы:

Как правило, отпуск выдается на 28 дней. В соответствии с ключевыми положениями Труд. Кодекса РФ и др. федеральными законами (ст. 115 Труд. код. РФ) работникам может выдаваться удлиненный отпуск (превышающий 28 дней).

В соответствии с требованиями законодательства график отпусков должен быть утвержден не позже 17 декабря ежегодно. В соответствии с данным графиком будет определен порядок и время предоставления отпусков трудящимся на будущий год.

Необходимость отпуска возникает у работников до конца их рабочего года (12 месяцев). Существуют исключения. Например, когда отпуск того или иного сотрудника в текущем году может негативно сказаться на работе организации. В таком случае перенос отпуска на следующий год является допустимым, но только с разрешения самого сотрудника.

Необходимость отпуска возникает у работников до конца их рабочего года (12 месяцев). Существуют исключения. Например, когда отпуск того или иного сотрудника в текущем году может негативно сказаться на работе организации. В таком случае перенос отпуска на следующий год является допустимым, но только с разрешения самого сотрудника.

Право на использование дополнительных отпусков наступает в соответствии с правилами, которые для них установлены. В случае, если право на использование дополнительного и основного отпусков возникает в разное время, то дополнительный отпуск полностью «включается» в основной.

Получение отпуска работником за первый рабочий год через полгода после начала работы означает то, что данный отпуск предоставляется авансом, поскольку в первом году, так же как и в последующих годах работы, право на отпуск возникает по истечению 12 месяцев за минусом основного ежегодного отпуска.

Право на отпуск по истечению срока трудовой деятельности при длительности менее 6 месяцев, должно быть предоставлено:

Право на отпуск после первого года работы предоставляется работникам в любое время года на их усмотрение, при этом он сопоставляется с графиком работы учреждения во избежание образования негативных факторов, которые могут повлиять на его работу, а также ради обеспечения благоприятных условий для отдыха трудящихся.

В соответствии с Трудовым кодексом Российской Федерации получить ежегодный отпуск в любое, а также в летнее время, имеют право:

Еще несколько важных нюансов:

Если же длительность отпуска превышает указанные выше 28 дней, то эта часть отпуска может быть компенсирована денежными средствами в зависимости от желания и письменного заявления работника. Но замена компенсацией считается недопустимой, если работник:

Стоит помнить, что замена отпуска денежными средствами может быть осуществлена по инициативе трудящегося. Еще один нюанс заключается в том, что работодатель хоть и имеет право удовлетворить данный запрос работника, но не обязан делать этого.

Отзывать трудящихся из отпуска допускается только с их согласия. Отзыв из отпуска беременных сотрудниц, несовершеннолетних работников, а также занятых на тяжелых работах и на работах с угрозой здоровью не допускается.

Предоставление отпуска должно производиться строго по графику. Работник должен быть оповещен о дате начала отпуска максимум за две недели до его начала (часть 3 ст. 123 Тр. кодекса). Отпуск должен быть оплачен не более чем за 3 дня до даты его начала (ст. 136 Труд. кодекса РФ).

Определение способа расчета зависит от количества проработанного времени, наличия больничных, начисления премий и т.д. Расчетный период, как правило, составляет 12 месяцев.

Случай 1Для тех, кто работает в организации больше года, за расчетный период принято считать 12 последних календарных месяцев.

Пример: курьеру учреждения «Омега» Иванову К.М. предоставляется право на отпуск с 6 июня 2015 года. Отпускные Иванову К.М. бухгалтерия данного учреждения будет рассчитывать в зависимости от его заработка в период с 1 июня 2014 года по 31 мая 2015 года.

Случай 2Расчетный период для работающих меньше года вычисляется исходя из среднего заработка работника с первого дня работы по последний календарный месяц перед началом отпуска.

Пример: Горбункову С.С. курьеру учреждения «ХХХ» предоставляется право на отпуск с 12 апреля 2015 года. Так как свою трудовую деятельность он начал в учреждении «ХХХ» 17 сентября 2014, бухгалтерия данного учреждения будет рассчитывать его отпускные в зависимости от его заработка в период с 17 сентября 2014 года по 30 марта 2015 года.

Какие выплаты учитываются при расчетеИтак, нужно принимать в расчет:

Обратите внимание! Для расчетного периода не годятся дни:

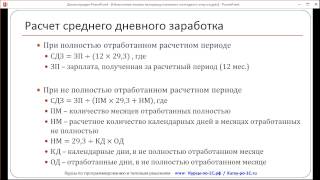

Если расчетный период отработан целиком. формула выглядит таким образом:

Сумма отпускных = СДЗ * кол-во дней отпуска

СДЗ = ЗП / (12 мес*29,4)

Если расчетный период был отработан частично. тогда:

СДЗ = ЗП / (КПМ*29,4 + ?КНМ)

КНМ = 29,4/КД * ОД

Пример: рабочий должен уйти в отпуск в мае 2014 на 28 дней. В апреле 2014 он был болен с 15 по 23 число. Ему было начислено за расчетный период в качестве з/п 400000 рублей. Тогда:

Подробнее о всех нюансах расчета — на следующем видео:

Правила расчета отпускных при увольненииКоличество оплачиваемых дней принято высчитывать пропорционально времени, которое работник числился в штабе учреждения до момента увольнения. Независимо от того, какое количество времени он успел проработать, он все равно имеет право на компенсацию. Схема расчета применяется та же, что расписана в предыдущем пункте.

При расчёте отпускных при увольнении необходимо учитывать и подоходный налог, который взимается с начисленной суммы. Следовательно, из результата, который был получен по формуле расчета, необходимо вычесть 13% налога.

Ознакомиться с каталогом франшиз для малого бизнеса можно в этой обзорной статье .

Расчет при повышении заработной платыЕсли заработная плата была повышена для всех сотрудников учреждения/филиала/и т.д. где работает данный кадр, то, прежде чем производить расчет среднего заработка, необходимо проиндексировать его ставку и надбавку к ставке, которая была установлена в фиксированном размере (к примеру, 15 %).

Выплаты, которые не нужно индексировать:

Период повышения з/п влияет на порядок индексации. Выплаты принято индексировать на коэффициент повышения.

Пример: секретарь ЗАО «КолиБри» в июле 2015 года собирается взять отпуск на две недели, то есть на 14 календарных дней. Тогда, в расчетный период должно войти время с июля 2014 года по июнь 2015-го года. При этом с 1 сентября 2014 года з/п была повышена для всех сотрудников. Ставка секретаря увеличилась с 23 000 руб до 25 000 руб. Коэффициент пересчета тогда составит 1,08 (25 000/23 000).

При этом работница уже провела в отпуске 14 дней в период с 4 по 17 сентября 2014 года включительно. За отработанные дни этого месяца ей было начислено 13 333,3 рубля (16 дней).

К-во дней, принятых в расчет = 11 мес *29,4 +(29,4/30*16)=339 (дней)

Суммарное количество отпускных = (23 000* 2мес * 1.08+ 25 000*9 мес+ 13 333,3 руб)/ 339*14 = (49680+225000+13 333,3 )/ 4746= 11 894,35 руб.

Изменения в 2016 годуПоскольку в 2016 году изменяется отчетность (компании будут обязаны вести ее по новой форме 6-НДФЛ), порядок уплаты этого налога с отпускных также меняется – теперь фирмы должны перечислять платеж раз в месяц не позднее последней даты. Кроме того, после увеличения прожиточного минимума и индексации зарплат будет осуществлена индексация отпускных.

Также работодатель будет обязан выплатить сумму отпускных не позднее, чем за 3 дня (считаются календарные, а не рабочие дни) до ухода сотрудника в отпуск. В случае нарушения компания будет оштрафована. Размер взыскания находится в диапазоне от 30 до 50 тысяч рублей.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Добрый день. Подскажите куда можно обратится в ситуации когда работодатель заставляет делить отпуск на части пропорциональные отработанным месяцам.

т.е. При трудоустройстве 1 октября 2014 года. И желании пойти в отпуск с 1 июля 2015 года на 28 дней. либо с 15 июля 2015 года на 14 дней и с 15 сентября 2015 года. Работодатель запрещает оба варианта. Считая что в 1 случае не может предоставить отпуск авансом т.к. на 1 июля 2015 года сотрудник отработал только 6 месяцев соответственно и отпуск могут предоставить только на 14 дней. Второй вариант работодателя так же не устраивает т.к. вторая часть отпуска наступает менее чем через 6 месяцев после первой части и соответвенно отпуск как бы ещё не заработан.

Прав ли работодатель? В какие органы я могу обратиться в таком случае? Спасибо.

Здравствуйте!

Начну с ответа на последний вопрос. Если вы считаете свои права нарушенными, то в отношении трудовых споров есть три инстанции: профсоюз предприятия работника, трудинспекция, суд. В каждую из них по отдельности и во все три одновременно вы имеете полное право обратиться за защитой своих прав.

Что касается отпусков, то ст.122 ТК РФ регулирует только вопрос обязанности работодателем предоставления ежегодного оплачиваемого отпуска, оставляя вопрос его очередности в ведении работодателя — тем не менее, на последнего возложена обязанность составления и утверждения графика очередности предоставления отпусков работникам.

Существенным обстоятельством также можно считать то, что в данной статье ТК нет ни прямого запрета, ни разрешения на разбивку отпуска. Т.е. можно считать, что при составлении графика отпусков данный момент также согласовывается между работодателем и работником.

Добрый день. Работник уходит в отпуск с 29.12.14 г. по 18.01.15 г. включительно. Сколько дней отпуска ( в календарных днях ) войдет в этот период ?

Здравствуйте!

Хотя по дате вопроса скорее всего он уже не актуален, в качестве ответа на аналогичные:

— включительно — это означает, в данном случае, и 29.12.14г. и 18.01.15г. т.е. согласно правилам русского языка и нормам закона включают в себя указанные в период даты;

— т.к. речь идет о календарном исчислении, то, соответственно, считаются все подряд дни по календарю — итого, получается 21 день.

2 апреля 2014 в Трудовой Кодекс были внесены поправки и теперь среднемесячное число календарных дней равно 29,3

если вместо 12 месяцев отработано 8, то каков будет расчет

Если стандартный норматив расчета отпускных идет за 12 месяцев до даты ухода в отпуск, то в ситуации, когда работник отработал менее года в предприятии/организации (норма закона о праве уйти в отпуск после 6 мес. работы), то расчет производится за весь период работы работника в данном предприятии/организации. В вашем случае — за 8 месяцев.

Почему коэффициент 29,4. с 2014 г же 29.3. Или НЕТ. согласно Федеральный закон 55-ФЗ от 02.04.2014 г. или я что то не поняла и это не на 2015г примеры?

Коэффициент расчета среднего заработка (так и отпускных) устанавливается ст.139 ТК РФ, согласно которой его размер составляет 29,3. Именно согласно упомянутого вами федерального закона №55 от 02.04.2014 года в данную статью ТК РФ были внесены соответствующие изменения.

Расчет в данной публикации, к сожалению, приведен по прошлой редакции положения Трудового кодекса.

Здравствуйте,я работаю в в детском саду воспитателем,мой отпуск 42 дня. Но я без перерыва перешла в другой дет.сад,мне выплатили компенсацию на старом месте,проработав на новом месте 1 месяц,я вернулась обратно на прежнее. собираюсь идти в декрет,но до этого хотела бы в отпуск. прошло 6 месяцев,как я работаю. вопрос: как должны начислить отпускные. и могу ли я выбрать 2 года по начислению декретных?

Здравствуйте! У меня такой вопрос .работник 2015года отпуск взял с 01.12.2015г.на 46 дней.А сейчас он хочет выходить на отпуск за 2016г. с 01.06.2016г.Так-то он 3 года работает,отгулов нет.Как мне быть и каким образом считать отпускные,и сколько дней будет,в январе неполный месяц отработал?Пожалуйста помогите разобратся?

Как исчислить отпускные по МРОТ июль-декабрь 5965,00

январь-февраль — 6204,00

март — июнь — 6824,40 (увеличено на 10% безводные)

Наши специалисты в этой статье дают подробные разъяснения, которые касаются вопросов расчетов среднего заработка для вычисления суммы отпускных выплат в 2015 году.

Формула для расчета отпускных выплат в 2015г.

Размер суммы отпускных выплат рассчитывается по определенной формуле – ТК, статья №114; Положение №922 Правительства от 24.12.2007 года:

Сумма отпускных выплат = среднедневной заработок х кол-во отпускных дней (по календарю).

Период для расчета отпускных выплат в 2015 году

Для расчета отпускных выплат существует установленный для всех расчетный период – 12 месяцев (по календарю), которые предшествуют будущему отпуску – ТК, статья №139, часть 3.

Рассмотрим пример: рабочий работает в фирме, начиная с 2013 года, известно, что в отпуск в 2015 году он должен пойти с 21 июля. В этом случае расчетным периодом является – с 01.07.2014 года по 30.06.2015 года.

В том случае, когда рабочий работает в фирме меньше года (12 месяцев по календарю), то период для расчетов будет начинаться с момента трудоустройства по тот месяц, когда нужно идти в отпуск – Положение №922, пункт 4. Именно это тот вариант, в котором период для расчетов будет назван «не полностью отработанным». К подобному варианту можно отнести и такие ситуации, когда рабочий был:

Такие периоды для расчетов и выплаты по ним, которые должны быть исключены, прописаны в Положении №922 (пункт 5). Но возможен и следующий вариант: рабочий весь период для расчетов не трудился (это может быть отпуск по уходу за малышом). В данном случае для расчетов нужно взять 12 месяцев (по календарю), которые уже были отработаны – Положение №922, пункт 6.

Что делать в ситуации, когда расчетного периода не существует? Тогда расчеты отпускных выплат и среднего заработка будут исходить из того оклада, который установлен рабочему по специальной формуле – Положение №922, пункт 8:

Среднедневной заработок (для начисления отпускных выплат) = тарифная ставка или оклад согласно должности: 29,3 (среднее число дней по календарному месяцу).

При этом в формуле оговаривается такой момент: если до момента ухода в отпуск рабочий не получал никаких выплат или отсутствует расчетный период.

Дополнительная информация: расчетные периоды и суммы выплат за них, не входящие в расчеты среднего заработка для начисления отпускных

При расчетах среднего заработка для начисления отпускных выплат, не следует учитывать следующее время:

1. Рабочий имел средний заработок, который соответствует законам нашего государства (исключения: перерыв на уход за малышом).

2. Рабочий получал пособие:

3. Рабочий не трудился по причине:

4. Рабочий не принимал участия в забастовочных мероприятиях, но и не мог трудиться в связи с этим обстоятельством.

5. Рабочий отсутствовал на своем месте в связи с дополнительными выходными днями (оплачиваемыми) по причине ухода за детьми-инвалидами и инвалидами детства.

6. Рабочий был освобожден от трудовой деятельности по другим причинам, но с сохранением заработной платы (полной или частичной) или без такового.

Определяем размер среднего заработка (для расчетов отпускных выплат)

Если весь расчетный период (12 месяцев по календарю) считается официально отработанным полностью, то следует для вычисления среднего заработка воспользоваться формулой – ТК, статья №139:

Среднедневной заработок за отработанный полностью период (для начисления отпускных выплат) = предусмотренные выплаты (за 12 месяцев): 12 месяцев (по календарю): 29,3 (среднемесячное число дней по календарю).

При этом расчете нужно учитывать все начисления за расчетный период:

Ограничения по суммам отсутствуют. В Положении №922 (пункт 2) перечислены все возможные виды выплат, которые предусматривает российская система оплаты трудовой деятельности, необходимые для расчетов среднего заработка (в случае начисления отпускных выплат).

Дополнительная информация: виды выплат для расчета и начисления отпускных:

1. Заработная плата:

2. Гонорары для сотрудников редакций СМИ, организаций искусства, которые находятся в списочном составе данных организаций, а также оплата их трудовой деятельности по ставкам авторского вознаграждения.

3. Надбавки к тарифным ставкам и окладам (в том числе и доплаты к ним) за:

4. Выплаты, напрямую связанные с условиями, в которых проходит трудовая деятельность:

5. Премии, вознаграждения (обязательно предусматриваются существующей системой оплаты трудовой деятельности).

Также сюда можно отнести и другие виды выплат по зарплате рабочего, которые устанавливает непосредственно для него сам работодатель.

При наличии периодов, которые следует исключать из расчетов показателя среднего заработка, то математические исчисления проводятся по другой формуле – Положение №922, пункт 10. Но, в первую очередь, определяется, сколько должно быть дней по календарю в полностью отработанных месяцах:

Кол-во дней (по календарю) в полностью отработанных месяцах (за расчетный период) = число месяцев, полностью отработанных рабочим х 29,3 (среднемесячное число дней по календарю).

Теперь можно переходить к расчетам количества дней в месяцах, не полностью отработанных рабочим:

Кол-во дней в месяце, не полностью отработанном (по календарю) = 29,3 (среднемесячное число дней по календарю): кол-во дней месяца, не полностью отработанного (по календарю) х кол-во отработанных дней в этом месяце (по календарю).

Проведя необходимы подсчеты количества дней, следует высчитать его общее значение по календарю, которые обязательно учитываются при определении показателя среднего заработка:

Кол-во дней (по календарю) = кол-во дней в месяцах, отработанных в полном объеме + кол-во дней в месяцах, отработанных не полностью.

После данного математического расчета можно переходить непосредственно к подсчету показателя среднедневного заработка:

Среднедневной заработок при неполном отработанном расчетном периоде = сумма выплат, которые были начислены в этом периоде для расчетов: кол-во дней по календарю, подлежащих необходимому учету.

Примеры расчетов отпускных выплат в 2015 году с объяснениями и рекомендациями

1. Рассчитываем отпускные выплаты при не полностью отработанном расчетном периоде

В. И. Кириев трудиться в ООО «Север», где используется упрощенный режим налогообложения. Владимир Иванович идет в отпуск на 14 дней с 1 июля 2015 года. В его случае расчетный период для определения отпускных выплат будет с 01.07.2014 года по 30.06.2015 года.

Согласно документации, в июле 2014 года этому рабочему уже был предоставлен оплачиваемый (ежегодный) отпуск длительностью на 28 дней. Помимо этого, он 10 дней находился на больничном – в декабре 21014 года. Остальные месяцы, входящие в данный расчетный период Кириев отработал в полном объеме.

Выплаты за расчетный период (за 12 месяцев по календарю), которые получил Владимир Иванович, составили 546 тысяч 200 рублей:

Отработанный период этого рабочего составил 10 полных месяцев из 12 календарных, к которым следует добавить 3 дня в июле и 21 день в декабре за 2014 год.

Таким образом, производим математические расчеты:

Но в доходы, которые начислялись В. И. Кириеву, не включается величина среднего заработка во время отпускного периода и пособия по больничному листу. Значит, последующие расчеты будут основаны на сумме полученного дохода, который составит: 546200-31400-10300=504 тысячи 500 рублей.

Производим завершающие вычисления:

2. Рассчитываем отпускные выплаты при начисленной премии в расчетном периоде

Премия, начисленная во время расчетного периода, который необходим для вычислений величины среднего заработка, может учитываться при выполнении общих условий – Положение, пункт 2. То есть данная премиальная выплата в обязательном порядке предусматривается системой оплаты трудовой деятельности рабочего (например, в положении о премировании) и начислена рабочему в тот период времени, который берется для расчетов.

Но учет премиальных выплат имеет ряд своих особенностей (поскольку премии могут быть ежемесячные, квартальные, годовые и т. д.) – Положение, пункт 15:

Рассмотрим перечисленные нюансы расчета среднего заработка и отпускных выплат с учетом годовой премии.

В. В. Фурманова занимается секретарской работой в ООО «Светлый путь», с упрощенной системой налогообложения. Ей должен быть предоставлен ежегодный отпуск длительностью в 28 календарных дней – с 20 января 2015 года. В данном случае расчетный период для Фурмановой будет с января 2014 года по декабрь 2014 года.

Из документов фирмы нам известно, что:

Произведем необходимые математические расчеты для определения размера отпускных выплат и суммы доплаты с пересчетом среднего заработка:

Не следует забывать, что с суммы доплаты нужно удерживать НДФЛ.

В подобной ситуации, но с неполным отработанным расчетным периодом или с исключением некоторого времени, за которое был начислен средний заработок, премии корректируются не все. Не подлежат корректировке – ежемесячные, ежеквартальные. Другие премии, типа премиального вознаграждения по итогам трудовой деятельности за весь год, учитываются пропорционально отработанному времени за расчетный период – Положение, пункт 5.

Учитываемая сумма премиальных выплат рассчитывается по такой формуле:

Премиальные выплаты, при неполном отработанном расчетном периоде = сумма премиальных выплат, начисленная рабочему: кол-во дней расчетного периода (согласно нормативам) х кол-во отработанных дней за этот период.

В ситуации, когда рабочий период был отработан не в полном объеме, а премия рабочему начислялась уже сразу с учетом пропорциональности, то такие премиальные выплаты учитываются полностью без корректировки. Для этого разработаны следующие правила учета вида премии при расчете отпускных выплат:

Э. Н. Волошин занимает должность дизайнера в ООО «Поваренок», которое применяет «упрощенку». В 2015 году ему положен очередной ежегодный отпуск продолжительностью в 14 дней с 14 мая. Расчетный период в данном случае будет с 01.05.2014 года по 30.04.2015 года, но он отработан не в полном объеме в связи с наличием больничного листа - 5 рабочих дней в марте 2015 года.

Также из документации фирмы известно:

1. Волошину во время расчетного периода были начислены следующие премии:

2. Выплаты без учета премий – 270 тысяч 400 рублей, с учетом больничных – 3 тысячи 700 рублей.

3. Полностью отработанный период – 11 месяцев расчетного времени, и 26 дней за март 2015 года.

Производим математические расчеты суммы отпускных выплат, положенных для Эдуарда Николаевича: