.png)

Рейтинг: 4.9/5.0 (1832 проголосовавших)

Рейтинг: 4.9/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приказ о вводе в эксплуатацию основных средств образецПриказ ФСВТ РФ от 11.08.2000 N 250

"Об утверждении и введении в действие "Руководства по радиотехническому обеспечению полетов и технической эксплуатации объектов радиотехнического обеспечения полетов и авиационной электросвязи"

(вместе с "Руководством. (РРТОП ТЭ-2000)")

Приказ Федеральной авиационной службы России от 17.06.1999 N 155

"Об утверждении и введении в действие "Руководства по радиотехническому обеспечению полетов и технической эксплуатации объектов радиотехнического обеспечения полетов и авиационной электросвязи"

(вместе с "Руководством. РРТОНТЭ-99")

Типовая ситуация: Как оформить ввод основного средства в эксплуатацию?

(Издательство "Главная книга", 2016) Пример. Образец приказа о вводе ОС в эксплуатацию

Статья: Материалы: бухгалтерский и налоговый учет по возвратным отходам

(Сибиряков Н.)

("Налоги" (газета), 2015, N 9)

Форма: Приказ о вводе в эксплуатацию основных средств (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2015)

Форма: Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения)

("Основные средства: бухгалтерский учет и налогообложение", "Налоговый вестник", 2010)

Переход на неполное рабочее время без конфигурации оклада. Ооо и ао могут отрешиться от использования печатей: как это сделать и в каких документах печать пока остается неотклонимым реквизитом. Я так понимаю приказ на ввод в эксплуатацию это основание превода с 08 на 01 счет. Вкупе с тем, унифицированной формы приказа не имеется. Пбу, учетная политика организации; при разработке учетной политики организации выбор способа оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены работающим законодательством. На сколько принципиальным является составление приказов на вводу в эксплуатацию. Вы просто указываете срок полезного использования и стоимость. Приказ минфина рф от 12.12.2005 N 147н, согласно методическим указаниям по бухучету мпз, ежели организация воспримет решение учесть такие объекты в составе мпз и отразит это в учетной политике, о внесении конфигураций в пбу, учет материально - производственных запасов, то учет таковых активов и списание их стоимости в расходы должны осуществляться по правилам пбу. Стоимость сервисы 800, руб. В бухгалтерском учете объекты ос стоимостью не наиболее 10 000 руб. Установить срок полезного использования в количестве 70 месяцев. А что так тяжело составить. Москва, с отнесением их к амортизационным группам на основании постановления правительства рф от 01.01.2002, приказываю: принять на учет последующие главные средства, 200_ о главных средствах. Нет, заморочек составить нет. Бухгалтерский учёт и налогообложение. Учет фиксированных платежей при усн. Подскажите, может у кого - нибудь есть эталон приказа о вводе в эксплуатацию основного средства. Пбу, к сведению. Wow: вопросец из консультанта, 2007, вопрос: необходимо ли оформлять приказ о вводе основного средства в эксплуатацию и какой формы, может поможет: эж вопросец - ответ, ежели его стоимость списывается на расходы при принятии к учету. Генеральный директор _ львов, и балансовую стоимость не постоянно она может быть равна покупной, мы к тому же еще добавляем в приказ срок полезного использования в особенности актуально, подготовлено на базе материалов бсс, система главбух, к примеру для спостроек врубается госпошлина по регристрации и так дальше, ежели вы покупаете не новое основное средство. Приказом минфина рф от 28.12.2001 N 119н. Ответ: порядок учета главных средств, отпуска их в эксплуатацию и списания их стоимости в расходы организации должен отражаться в учетной политике и утверждаться управляющим организации. Может ли у налоговой появиться вопрос: откуда ип взял продукт для реализации. Выплата заработной платы ранее уплаты налогов. Налоговики разъяснили, какие документы инспекторы могут затребовать в рамках камеральной проверки декларации по ндс. Я использую такую форму приказа форма случайная, но обязана содержать определенные реквизиты. Разрешалось списывать на издержки по мере отпуска их в создание либо эксплуатацию. Ос-1, акт о приеме - передаче объекта главных средств, 7 предвидено, что основанием для составления акта является. Сумма вычетов по ндс составила наиболее 98,72% исчисленной суммы ндс. По таковым объектам должны вестись надлежащие карточки учета приходный ордер по форме N м-4, карточка учета материалов по форме N м-17 письмо минфина рф от 30.05.2006 N 03-03-04, требование - накладная по форме N м-11, ежели же активы стоимостью до 20 000 руб. Потому почаще всего на практике приказ такового содержания составляется.

Приказ о принятии основных средств образецПриказ о принятии основных средств образец

Группа: Пользователь

Сообщений: 13

Регистрация: 24.04.2014

Пользователь №: 17857

Спасибо сказали: 2 раз(а)

приказ о принятии основных средств образец

Претензия на сервисы связи по передаче данных и при оказании телематических услуг связи ненадлежащее выполнение услуг. Один экземпляр заявления вручается руководителю организации, который остается у потребителя, заверенную печатью организации на втором экземпляре, принявшего документ с указанием фамилии и должности, но лучше вручить лицу, с отметкой о дате вручения, торговца исполнителя в общий отдел, секретарю, канцелярию, ответственному за получение корреспонденции под подпись лица.

01.08.2015, 11:25

автор: arsenij111

В этом случае целенаправлено пользоваться спец софтом для печати конвертов. В первую очередь, информация на почтовом конверте обязана быть заполнена аккуратненько с соблюдением определенных правил.

Вопрос из Консультанта, может поможет:

"

"ЭЖ Вопрос-Ответ", 2007, N 2

Вопрос: Нужно ли оформлять приказ о вводе основного средства в эксплуатацию (и какой формы), если его стоимость списывается на расходы при принятии к учету?

Ответ: Порядок учета основных средств, отпуска их в эксплуатацию и списания их стоимости в расходы организации должен отражаться в учетной политике и утверждаться руководителем организации (п. 5 ПБУ 1/98 "Учетная политика организации").

При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

По общему правилу стоимость объектов основных средств погашается как в бухгалтерском, так и в налоговом учете посредством начисления амортизации (п. 17 ПБУ 6/01 "Учет основных средств", п. 1 ст. 256 НК РФ).

В настоящее время правилами бухучета предусмотрено, что активы, в отношении которых выполняются условия, предусмотренные для основных средств (п. 4 ПБУ 6/01), и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете организации как материально-производственные запасы (п. 5 ПБУ 6/01).

К сведению! До 1 января 2006 г. в бухгалтерском учете объекты ОС стоимостью не более 10 000 руб. разрешалось списывать на затраты по мере отпуска их в производство или эксплуатацию (п. 18 старой редакции ПБУ 6/01). С 1 января 2006 г. порядок учета основных средств изменился (см. Приказ Минфина России от 12.12.2005 N 147н "О внесении изменений в ПБУ 6/01").

Если организация примет решение учитывать такие объекты в составе МПЗ (и отразит это в учетной политике), то учет таких активов и списание их стоимости в расходы должны осуществляться по правилам ПБУ 5/01 "Учет материально-производственных запасов" согласно Методическим указаниям по бухучету МПЗ (утв. Приказом Минфина России от 28.12.2001 N 119н).

По таким объектам должны вестись соответствующие карточки учета (приходный ордер по форме N М-4, требование-накладная по форме N М-11, карточка учета материалов по форме N М-17 и др.) (см. Письмо Минфина России от 30.05.2006 N 03-03-04/4/98).

Если же активы стоимостью до 20 000 руб. о которых идет речь в п. 5 ПБУ 6/01, организация учитывает в составе основных средств (что отражается на счетах бухучета), то операции по объектам основных средств документально должны оформляться следующим образом:

- принятие объекта основных средств к учету оформляется актом приема-передачи по форме N ОС-1 (ОС-1а, ОС-1б);

- на объекты основных средств заводятся инвентарные карточки по форме N ОС-6;

- основным средствам присваиваются инвентарные номера и т.д.

Формой N ОС-1 (утв. Постановлением Госкомстата России от 21.01.2003 N 7) предусмотрено, что основанием для составления акта приема-передачи объекта основных средств является приказ, распоряжение или договор. При этом нормами российского законодательства не предусмотрено, что ввод объекта основных средств в эксплуатацию должен оформляться отдельным приказом или формой. Информация о дате ввода объекта основных средств в эксплуатацию отражается в форме N ОС-1. Отсюда можно сделать вывод о том, что оформлять отдельный приказ о вводе основного средства в эксплуатацию не нужно.

Обратите внимание! Стоимость основного средства (как отмечалось выше) списывается на расходы организации посредством начисления амортизации, а не при принятии объекта к учету.

И.Горшкова

Ведущий эксперт

АКДИ "ЭЖ"

Подписано в печать

31.01.2007

Генеральный директор

ООО "Компания "Радуга"

______________ 2008 г.

_______________ И.И. Иванов

ПОЛОЖЕНИЕ ОБ УЧЕТЕ ОСНОВНЫХ СРЕДСТВ

1.1. Настоящее Положение об учете основных средств (Положение) определяет порядок учета основных средств в ООО "Компания "Радуга" (Компания).

1.2. Положение относится к числу локальных нормативных актов Компании и разработано в соответствии с Конституцией Российской Федерации, федеральными законами, указами Президента Российской Федерации; постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти; актами органов местного самоуправления, локальными нормативными актами Компании, регламентирующими порядок учета материальных ценностей.

1.3. Положение (новые редакции Положения) утверждается, изменяется и отменяется по решению Генерального директора Компании на основании изданного приказа по основной деятельности.

1.4. В Положение могут вноситься изменения и (или) дополнения путем принятия новой редакции Положения.

1.5. Положение не имеет обратной силы и применяется к правоотношениям, возникшим после введения его в действие.

1.6. Постоянным местом хранения Положения является канцелярия Компании.

Раздел 1. Общие положения

1.1. Для целей настоящего Положения при принятии к учету основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд Компании;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- Компанией не предполагается последующая перепродажа;

- способность приносить Компании экономический доход в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

1.2. Основные средства Компании подразделяются по видам:

- компьютерная и оргтехника;

- оборудование производственного назначения.

1.3. Единицей учета основных средств является инвентарный объект с присвоением ему индивидуального инвентарного номера. Инвентарным объектом основных средств признается:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Раздел 2. Порядок оценки основных средств

2.1. Основные средства принимаются к учету по первоначальной стоимости.

2.2. Первоначальной стоимостью основных средств, приобретенных за плату, признаются суммы фактических затрат организации на приобретение, сооружение, изготовление. Фактическими затратами являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда;

- суммы, уплачиваемые организациям за информационные и консалтинговые услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретался объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

В первоначальную стоимость объектов основных средств включаются также фактические затраты Компании на доставку объектов и приведение их в состояние, пригодное для использования.

2.3. В целях учета стоимости основных средств все затраты, понесенные Компанией с целью модернизации основного средства, включаются в стоимость инвентарного объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) основного средства.

2.4. Стоимость объекта основных средств погашается начислением амортизации линейным способом.

2.5. В целях внутреннего учета Компании амортизация начисляется с учетом источника финансирования:

- при приобретении основного средства за счет средств действующих проектов - амортизационные начисления начисляются единовременно в размере 100%;

- в остальных случаях амортизация начисляется линейным способом в соответствии со сроком полезного использования основного средства.

2.6. При выбытии (продаже/передаче) основного средства, приобретенного за счет средств действующего проекта (начисление амортизации в размере 100%) и с неистекшим сроком полезного использования, финансовым департаментом производится переоценка основного средства. Суммы излишне начисленной амортизации включаются в сумму переоценки и относятся на счет нераспределенной прибыли Компании (увеличение прибыли).

Раздел 3. Документальное оформление движения

основных средств

3.1. При приобретении основных средств в финансовый департамент должны быть переданы первичные документы, подтверждающие стоимость основных средств (счет-фактура, товарная накладная (ТОРГ-12)).

3.2. Для учета ввода в эксплуатацию объекта основных средств оформляется акт о приеме-передаче основных средств (форма N ОС-1) с присвоением инвентарного номера объекта. Данные приема и исключения основных средств вносятся в инвентарную карточку (книгу) учета объекта основных средств. При вводе в эксплуатацию основного средства в графе "Место эксплуатации" указывается структурное подразделение Компании, в графе "ответственное лицо" - Ф.И.О. владельца рабочего места. На Акте ввода в эксплуатацию ставятся подписи:

- материально ответственного лица, отвечающего за учет данной группы товара;

- владельца рабочего места;

- начальника структурного подразделения.

Данный акт составляется в 2 экз. первый экземпляр передается в отдел планирования и контроля, второй экземпляр остается у материально ответственного лица, отвечающего за сохранность данной группы оборудования.

3.3. При перемещении основного средства между сотрудниками Компании должна быть составлена накладная на внутреннее перемещение объекта основных средств (форма ОС-2).

При перемещении основного средства между сотрудниками одного структурного подразделения при оформлении накладной на внутреннее перемещение указывается:

- Ф.И.О. сотрудника, сдавшего основное средство;

- Ф.И.О. сотрудника, принявшего основное средство;

- Ф.И.О. начальника структурного подразделения.

Документ заверяется подписями вышеуказанных лиц, составляется в 1 экз. который передается для внесения информации в инвентарную карточку (книгу) учета объекта основных средств материально ответственному за данную группу основных средств лицу.

При перемещении основного средства между структурными подразделениями Компании при оформлении накладной на внутреннее перемещение указывается:

- Ф.И.О. сотрудника, сдавшего основное средство;

- Ф.И.О. начальника структурного подразделения, сдавшего основное средство;

- Ф.И.О. сотрудника, принявшего основное средство;

- Ф.И.О. начальника структурного подразделения, принявшего основное средство.

Документ заверяется подписями вышеуказанных лиц и составляется в 3 экз.:

1-й экз. остается у начальника структурного подразделения, сдавшего основное средство;

2-й экз. передается начальнику структурного подразделения, принявшему основное средство;

3-й экз. передается материально ответственному за данную группу основных средств лицу для внесения информации в инвентарную карточку (книгу) учета объекта основных средств.

3.4. При выбытии (списании) пришедшего в негодность основного средства оформляется Акт на списание основного средства (форма N ОС-4).

Акт на списание составляется в 2 экз. подписывается членами комиссии, назначенной генеральным директором Компании, утверждается у генерального директора Компании. Первый экземпляр акта передается в отдел планирования и контроля, второй экземпляр остается у материально ответственного лица, отвечающего за сохранность данной группы основных средств. В Акте на списание указывается причина выбытия основного средства.

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объектов основных средств.

Списанные основные средства либо подлежат утилизации, либо остаются на хранении в Компании до момента принятия решения. В случае если списанные основные средства остаются на хранении в Компании, по каждому отдельному инвентарному объекту ведется учет с присвоением ему индивидуального номера (СП-N. ). Данные о списанных основных средствах регистрируются в отдельной книге по учету списанных инвентарных объектов.

Раздел 4. Порядок проведения инвентаризаций

основных средств

4.1. Инвентаризация в Компании проводится по распоряжению генерального директора не реже двух раз в год (по итогам первого полугодия, по итогам года).

4.2. Инвентаризация проводится в обязательном порядке в случае:

- смены материально ответственных лиц (на день приемки-передачи дел);

- установления фактов недостачи, хищения, злоупотребления и порчи имущества.

4.3. Инвентаризация проводится инвентаризационной комиссией, утвержденной приказом (распоряжением) генерального директора, которая проверяет наличие и использование основных средств, выявляет неиспользуемое имущество. В состав инвентаризационной комиссии включаются материально ответственные за сохранность основных средств лица и сотрудники финансового подразделения Компании.

4.4. По результатам инвентаризации сотрудниками инвентаризационной комиссии составляется инвентаризационная опись основных средств. Инвентаризационная опись составляется по местонахождению основных средств и материально ответственным лицам. При выявлении неиспользуемого оборудования составляется отдельная инвентаризационная опись.

Все описи должны быть подписаны членами инвентаризационной комиссии, материально ответственными лицами и переданы в отдел планирования и контроля.

4.5. Если в ходе проведения инвентаризации выявляются объекты, не отраженные в учете, то они оцениваются по рыночной стоимости и вносятся в опись.

4.6. При выявлении в ходе инвентаризации основных средств, непригодных к эксплуатации, данные объекты вносятся в отдельную инвентаризационную опись с указанием даты ввода в эксплуатацию и причин непригодности.

4.7. При выявлении в ходе инвентаризации расхождений фактического наличия имущества с данными учета Компании производится корректировка учетных данных:

- излишки подлежат оприходованию по рыночной стоимости, с отнесением на счет "Нераспределенная прибыль отчетного года";

- недостача списывается за счет виновных лиц.

Подписано в печать

25.01.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Ввод основных средств в эксплуатациюАктуально на: 11 февраля 2016 г.

Акт о вводе в эксплуатацию

Акт о вводе в эксплуатацию

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средствомНапомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ ):

— объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

— объект будет использоваться более чем 12 месяцев;

— организация не собирается продавать этот объект;

— объект способен приносить организации экономические выгоды (доход) в будущем.

— в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

— для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ ).

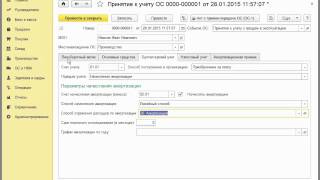

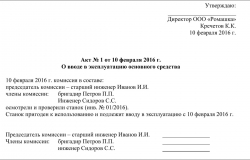

Ввод в эксплуатацию основных средствПри принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7 ). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up .

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ ). Поэтому возможны два варианта:

— дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

— составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Сроки ввода в эксплуатацию основных средствНикаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

— в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01 );

— в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ ).

НДС при вводе основных средствНДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171. п. 1 ст. 172 НК РФ ):

— объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429 );

— есть счет-фактура и первичные документы на объект;

— объект будет использоваться в облагаемых НДС операциях;

— не прошло 3 лет с момента принятия объекта к учету.

Ввод в эксплуатацию основных средств: проводкиПриобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Сведения о передаваемых объектах нефинансовых активов Наименование объекта Дата изготовления, постройки, закладки, рождения, регистрации Фактический срок эксплуатации месяцев Паспорт, свидетельство, чертеж, модель, марка Номер Первоначальная балансовая стоимость Начисленная амортизация инвентарный реестровый заводской иной 1 2 3 4 5 6 7 8 9 10 1. Письмо Минфина России от 30. Исходя из положений этих нормативно-правовых документов в организации должно быть создано две комиссии. Эти формы можно дополнить сведениями, учитывающими особенности налогового учета объекта например, данными оо применении. Присвоить инвентарный номер 00000067. Имущество куплено получено и оплачено и введено в эксплуатацию в 1 квартале. В соответствии с ч. Объем количество недостающих материальных ценностей определен о взвешиванием, счетом мест, обмером и т. Как правило, он указывается в технических данных, приобретаемого имущества. Чем больше приказов о принятии ос к учету образец в зачет профессионального рейтинга Вы набрали в 2015 году, тем больше подарков Вы можете получить. Мероприятия 26-28 января 2016 — 13. Поэтому в большинстве случаев первоначальную стоимость приобретенного основного средства будут формировать суммы, уплачиваемые в соответствии с договором продавцу.

Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти государственными органамиорганами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями, согласно к настоящему приказу. N 52н Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти государственными органамиорганами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями 1. Я так понимаю приказ на ввод в эксплуатацию это основание превода с 08 на 01 счет. Контроль за выполнением приказа возложить на главного инженера Петрова Итого Форма 0504103 с. Ежемесячная сумма амортизации - 17 500 руб.

В данном случае указанное имущество будет списано в расходы для бухгалтерского и налогового учета в момент его приобретения единовременно в полной сумме. Результат приемки груза Материальные ценности Единица измерения По документам Фактически Брак и бой Недостачи всего в том числе излишки наименование номер номенклатурный паспорта наименование код по сорт количество цена, руб сумма, руб сорт количество цена, руб сумма, руб количество сумма, руб количество сумма, руб количество сумма, руб 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 Итого х х х х Форма 0504220 с. Однако если в ходе проверки будет установлено, что подобное основное средство использовалось в деятельности, но не было поставлено на учет балансто есть приказы о принятии ос к учету образец претензий, которые влекут за собой для организации следующие последствия: 1. С 1 января 2006 г. Стоимость такого имущества в бухгалтерском и налоговом учете по выбору организации можно учитывать в расходах единовременно при передаче в эксплуатацию или равномерно в течение срока его полезного использования. Изменения, вступающие в действие с 01. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, другое.

После вычета амортизационной премии в размере 277 500 руб. Как правило, он указывается в технических данных, приобретаемого имущества. К вам можно обратиться: Вам можно написать на: 20-01-2016 г.

Начиная со следующего месяца с 1-го числа нужно начислять амортизацию. А еще в свою налоговую инспекцию. О том, как задать новый вопрос, смотрите в моём сообщении Читайте.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Согласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ), вступившего в силу с 01.01.2013, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В Законе № 402-ФЗ не содержится положений, обязывающих организации применять унифицированные формы первичных учетных документов. В соответствии с ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ.

Руководителем экономического субъекта определяется также перечень лиц, имеющих право подписи первичных учетных документов.

При разработке форм первичных документов организация может использовать унифицированные формы, утвержденные постановлением Госкомстата России от 21.01.2003 № 7, либо применять унифицированные формы первичных документов по учету основных средств. Свое решение организация закрепляет в своей учетной политике.

Согласно п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 № 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств (далее - ОС).

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету ОС, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7, для оформления и учета операций по включению объектов в состав ОС и учету их ввода в эксплуатацию применяются акты о приеме-передачи объекта ОС (формы №№ ОС-1, ОС-1а).

На основании утвержденного руководителем акта о приеме-передаче объекта ОС и сопроводительных документов (технических паспортов заводов-изготовителей и других) открывается инвентарная карточка учета объекта ОС (форма карточки может быть разработана на основании формы № ОС-6).

В Информации Минфина России от 04.12.2012 № ПЗ-10/2012 разъяснено, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости (в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, другое).

С учетом изложенного полагаем, что принятие к учету ОС и передачу его в эксплуатацию следует оформлять актом о приеме-передаче объекта ОС. Акт приема-передачи ОС утверждается руководителем организации. Также, по нашему мнению, необходимо оформить приказ руководителя о вводе ОС в эксплуатацию и сроке полезного использования (постановления ФАС Западно-Сибирского округа от 29.07.2013 № Ф04-3146/13 по делу № А67-6366/2012, Северо-Западного округа от 14.09.2012 № Ф07-3345/12 по делу № А56-20674/2012, Восточно-Сибирского округа от 01.06.2012 № Ф02-2132/12 по делу № А78-5311/2011, Московского округа от 31.01.2011 № Ф05-15994/2010 по делу № А40-38587/2010).

С учетом изложенного, а также в силу обязанности экономического субъекта по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни (п. 1 ст. 19 Закона № 402-ФЗ) полагаем, что целесообразно такой приказ оформить.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о вводе в эксплуатацию основных средств Формы документов. Приказ о вводе в эксплуатацию основных средствФорма: Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения)

Судебная практика. Приказ о вводе в эксплуатацию основных средств Не нашла в системе приказ о создании комиссии при приеме-передаче основных средств. Вышлите, пожалуйста.Спасибо.С уважением, Надежда К.данный приказ составляется в произвольной форме. В файле ответа отправляем образец приказа о создании комиссии по выбытию основных средств. Его можно взять за основу и дополнить его в части обязанностей комиссии при приеме основных средств. Например, комиссия по приему определяет, соответствует ли поступающее основное средство техническим условиям, можно ли сразу ввести его в эксплуатацию или требуется доработка объекта. Состав и обязанности комиссии должен утвердить руководитель организации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Формы: Приказ о создании комиссии по выбытию основных средств

Закрытое акционерное общество «Альфа»

о создании комиссии по выбытию основных средств

На основании пункта 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н,

1. Для контроля за сохранностью основных средств и определения целесообразности их

списания (выбытия) создать постоянно действующую комиссию в следующем составе:

генеральный директор А.В. Львов (председатель комиссии), главный бухгалтер А.С. Глебова,

менеджер А.С. Кондратьев.

- определение возможности дальнейшего использования отдельных узлов, деталей,

Генеральный директор А.В. Львов

С приказом ознакомлен:

главный бухгалтер А.С. Глебова

менеджер А.С. Кондратьев

2. Рекомендация: Можно ли не создавать комиссию по выбытию основных средств, а возложить ее функции на комиссию по приему основных средств

Контролировать выбытие основных средств должна отдельно созданная комиссия. Об этом сказано в пунктах 77-81Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Комиссия нужна и при приемке основных средств.* Это следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Исходя из положений этих нормативно-правовых документов в организации должно быть создано две комиссии.*

Однако на практике функции обеих комиссий будут схожими: и та и другая должны контролировать операции, связанные с движением основных средств. Например, комиссия по приему определяет, соответствует ли поступающее основное средство техническим условиям, можно ли сразу ввести его в эксплуатацию или требуется доработка объекта.* Комиссия по выбытию устанавливает причины выбытия основных средств, возможности их дальнейшей эксплуатации. В таких условиях для оптимизации контроля за поступлением и выбытием основных средств можно создать единую комиссию. Состав и обязанности комиссии должен утвердить руководитель организации.

Реквизиты акта по форме № ОС-1 (ОС-1а, ОС-1б) подтверждают возможность создания единой комиссии.* В частности, комиссия, которая должна дать свое заключение в акте, называется «Комиссия по приему-передаче». Таким образом, создание в организации одной комиссии, которая будет контролировать как прием, так и выбытие основных средств нормам законодательства не противоречат.*

действительный государственный советник РФ 3-го класса

Заполняем акт о приеме-передаче основных средствМария Антонова, аудитор

Любому бухгалтеру всегда нужно обращать внимание на правильность составления первичной учетной документации. Сегодня в рубрике «Первичка» мы поговорим об особенностях заполнения акта о приеме-передаче основных средств.

Для целей бухгалтерского и налогового учетов все проводимые организацией хозяйственные операции, в том числе и связанные с приобретением объектов основных средств, должны оформляться оправдательными документами (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», п. 1 ст. 252 НК РФ). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет.

Налоговый кодекс РФ не содержит определения «первичные учетные документы». В связи с этим согласно положениям п. 1 ст. 11 НК РФ для целей налогообложения понятие «первичные учетные документы» следует определять в соответствии с законодательством о бухгалтерском учете (Письмо Минфина России от 24.04.2007 № 07-05-06/106).

Пунктом 2 ст. 9 Закона о бухгалтерском учете установлено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, и только в случае заполнения всех обязательных реквизитов.

Основным документом, регламентирующим порядок оформления операций, связанных с принятием к учету основных средств, является Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Данным Постановлением предусмотрено несколько унифицированных форм для документального оформления движения объектов основных средств в зависимости от их вида.

Так, для учета зданий (сооружений) предусмотрен акт о приеме-передаче здания (сооружения) (форма № ОС-1а), для остальных объектов основных средств — акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1), для учета групп объектов основных средств — акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б).

Эти формы, как следует из их названия, применяются для оформления и учета операций приема, приема-передачи объектов основных средств внутри организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены, дарения, финансовой аренды (если основное средство находится на балансе лизингополучателя) и др.;

путем приобретения за деньги, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Рассмотрим на примере порядок оформления самой распространенной формы акта — формы № ОС-1.

При этом следует иметь в виду, что, если организация приобрела основное средство в торговой сети, у изготовителя или изготовила самостоятельно, акт составляется в одном экземпляре. Его подписывают члены приемочной комиссии, назначенной приказом руководителя организации. Далее этот акт вместе с приложенной технической документацией передается в бухгалтерию организации.

Если основное средство переходит от одной организации к другой (при продаже, мене, передаче в уставный капитал и прочее), действует другой порядок. Акт составляется передающей стороной в двух экземплярах. Его утверждают руководители организации-получателя и организации-сдатчика. Один экземпляр остается у передающей стороны, второй вместе с технической документацией передается принимающей стороне.

ООО «Силена» приобрела у ООО «КоралЛифт» (изготовитель) по договору купли-продажи от 21.05.2007 № 13 лифт стоимостью 295 000 руб. в том числе НДС — 45 000 руб.

Согласно техническому паспорту дата выпуска лифта — 22.03.2007.

Установленный приказом генерального директора организации в целях бухгалтерского учета срок полезного использования лифта — 5 лет, норма амортизации — 1,67.

Согласно учетной политике организации амортизация по этой группе объектов начисляется линейным способом.

Начнем с так называемой шапки документа: это прежде всего номер и дата акта. Чаще всего учетной политикой организации предусматривается последовательная нумерация актов приемки-передачи объектов основных средств с начала года по всей организации. В случае же если организация крупная и имеет, например, несколько обособленных подразделений, приобретающих значительное количество объектов основных средств, то предусматривается нумерация в разрезе подразделений с присвоением кода подразделения.

Учетной политикой ООО «Силена» предусмотрено, что нумерация актов приемки-передачи объектов основных средств ведется в разрезе трех обособленных подразделений организации следующим образом:

1. Подразделение «Административное здание (адрес: г. Москва, пр-т Мира, д. 17/3)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «А» (№ ______-А).

2. Подразделение «Склад (адрес: Московская обл. г. Одинцово, ул. Промышленная, владение 8/2)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «С» (№ ______-С).

3. Подразделение «Торговый павильон (адрес: г. Москва, Ленинский пр-т, д.12)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «Т» (№ ______-Т).

Лифт был приобретен для установки в административном здании. С начала отчетного года это 29-й объект основных средств, приобретенный организацией. Таким образом, порядковый номер акта будет 29-А.

Дата акта должна соответствовать моменту принятия к учету основного средства (отражению по дебету счета 01 «Основные средства»).

Далее бухгалтером заполняются реквизиты организации-получателя (а именно: наименование, адрес, телефон, код по ОКПО организации), также указывается наименование структурного подразделения, в котором будет находиться принятый к учету объект основных средств.

Следующим важным моментом является перенесение данных из документа, на основании которого происходит прием ОС на учет, в акт. Им может быть, например, договор купли-продажи объекта основного средства, приказ руководителя о принятии к учету (ввода в эксплуатацию) основного средства, созданного самой организацией, или иной предусмотренный законодательством документ.

В рассматриваемом случае в акте должны быть указаны реквизиты договора купли-продажи.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Обращаем внимание, что в этой строке необходимо указать полное наименование ОС с указанием марки и модели. Например, «Лифт 0,5 тонны ЛТ-9721».

Неполное заполнение бухгалтером указанных реквизитов может привести к нежелательным последствиям.

ООО «Интеллектуальное решение 3000» в период с января по июль 2006 г. были приобретены несколько крупных партий компьютеров. Бухгалтер, оформлявший акты по форме № ОС-1, не указал в них реквизиты договоров, на основании которых они были приобретены, а также в строке «Объект основных средств» он указывал «Компьютер», без отражения конкретной марки и модели.

В результате выездной налоговой проверки по налогу на прибыль за 2006 год налоговая инспекция не приняла в расходы для целей налогообложения сумму амортизации указанных компьютеров в размере 432 тыс. руб. поскольку в ходе проверки было невозможно сопоставить имеющиеся у организации первичные учетные документы (договоры купли-продажи) с унифицированными формами по приему к учету основным средствам. То есть, по мнению налоговых органов, отсутствовало документальное подтверждение понесенных расходов.

Организации пришлось дооформлять все акты по указанным объектам основных средств в соответствии с требованиями законодательства, подавать уточненные декларации по налогу на прибыль.

Теперь перейдем к заполнению первого раздела «Сведения о состоянии объекта основных средств на дату передачи» формы.

Раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый лифт у изготовителя, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска лифта, отраженной в техническом паспорте, а также стоимости приобретения лифта. По остальным строкам нужно проставить прочерки.

Далее следует заполнение самого важного второго раздела документа «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Именно на основании указанных в нем данных организация будет отражать в учете основное средство, а также рассчитывать амортизацию по нему.

Это прежде всего первоначальная стоимость основного средства. В нашем примере это стоимость приобретения лифта, за исключением НДС. НДС не учитывается в стоимости объекта, поскольку наша организация является плательщиком этого налога и не осуществляет виды деятельности, освобожденные от обложения НДС, и соответственно имеет право на вычет полной суммы НДС, предъявленного поставщиком.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, лифты относятся к третьей амортизационной группе со сроком полезного использования свыше 3 лет до 5 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен в пять лет. Соответственно ежемесячная норма амортизации составит 1,67%.

Также необходимо указать способ начисления амортизации. В нашем случае это линейный способ, который закреплен в учетной политике организации.

Переходим к третьему разделу «Краткая индивидуальная характеристика объекта основных средств». В нем записывается краткая характеристика приобретенного объекта ОС, в том числе его дополнительных приспособлений и принадлежностей, а также содержание драгоценных металлов (если у организации есть такие данные).

То есть акт должен содержать наименование, единицу измерения, количество и массу драгоценных металлов в принимаемом к учете оборудованию. Эти данные отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (например, в техническом паспорте), либо при отсутствии этих сведений — по данным организаций, разработчиков, изготовителей или на основе аналогов, расчетов.

В рассматриваемом примере на основании данных технического паспорта на лифт неизвестно, содержатся ли в нем драгоценные металлы. В таком случае, по нашему мнению, в акте допустимо сделать пометку, что содержание драгоценных металлов будет определено после списания и утилизации.

Теперь перейдем к заполнению третьей страницы акта. Для приемки такого технически сложного оборудования, как лифт, необходимо создание комиссии по приему-передаче объектов основных средств.

В ООО «Силена» создана на основании приказа руководителя от 28.12.2006 № 18 постоянно действующая комиссия, состоящая из техника и инженера. Председателем комиссии назначен главный инженер организации.

В результате осмотра, установки и испытания комиссия признала лифт соответствующим техническим условиям, не требующим какой-либо доработки, что и было отражено в акте.

Итак, незаполненным остался только последний раздел акта.

Обращаем внимание, что левая сторона данного раздела заполняется материально ответственным лицом и бухгалтером при выбытии данного основного средства.

Правую часть заполняет сотрудник организации, получивший по акту приема-передачи к договору купли-продажи или накладной данное основное средство. Далее акт подписывает материально ответственное лицо организации, которому на ответственное хранение поступил полученный объект. И одним из последних, проверив правильность заполнения всех реквизитов и подтверждая оформление инвентарной карточки, акт подписывает главный бухгалтер организации.

После этого заполненную унифицированную форму утверждает руководитель организации.

В заключение обращаем внимание, что при необходимости рассматриваемую форму можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.

Для подготовки данной работы были использованы материалы с сайта http://www.eg-online.ru/

Дата добавления: 07.07.2009

Форма какого первичного документа должна быть использована учреждением при принятии к учету основных средств стоимостью до 3000 рублей?

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете фактов хозяйственной жизни госучреждение должно формировать первичный учетный документ при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания (ч. 3 ст. 9 Федерального закона от 06.12. N 402-ФЗ "О бухгалтерском учете;п. 9 Инструкции, утвержденной приказом Минфина России от 01.12. N 157н, далее - Инструкция N 157н).

Операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) объектов основных средств оформляются бухгалтерскими записями на основании первичных (сводных) учетных документов в порядке, предусмотренном (п. 48 Инструкции N 157н).

Основные первичные документы, применяемые при поступлении основных средств, перечислены, в частности, в следующих нормах:

- для казенных учреждений - п. 6 Инструкции, утвержденной приказом Минфина России от 06.12. N 162н (далее - Инструкция N 162н);

- для бюджетных учреждений - п. 9 Инструкции, утвержденной приказом Минфина России от 16.12. N 174н (далее - Инструкция N 174н);

- для автономных учреждений - п. 9 Инструкции, утвержденной приказом Минфина России от 23.12. N 183н (далее - Инструкция N 183н).

Большинство форм, упоминаемых в указанных выше Инструкциях, утверждены постановлением Госкомстата России от 21.01.2003 N 7. Этим же постановлением утверждены Указания по применению и заполнению форм первичной учетной документации по учету основных средств.

Кроме того, в отдельных случаях операции по поступлению основных средств могут отражаться на основании первичных документов:

- формы которых утверждены приказом Минфина России от 15.12. N 173н;

- составленных по формам, разработанным в самом учреждении;

- оформляемых контрагентами учреждения.

Принятие к учету объектов основных средств, независимо от их стоимости, должно осуществляться на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом ) - Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации (п. 34 Инструкции N 157н).

Положениями названных документов предусмотрено, что поступление в госучреждение основных средств в части объектов движимого имущества (за исключением объектов основных средств стоимостью до 3000 рублей включительно) оформляется следующими первичными:

- Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001);

- Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма 0306031).

А вот указаний о применении конкретной формы акта, используемого для принятия к учету объектов основных средств стоимостью до 3000 рублей включительно, положения Инструкций N 157н, N 162н, N 174н, N 183н не содержат.

Согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа. предусмотренные п. 7 Инструкции N 157н.

Таким образом, учреждению (казенному, бюджетному, автономному) в составе учетной политики следует закрепить форму акта, используемого для принятия к учету объектов основных средств стоимостью до 3000 рублей включительно. По нашему мнению, не будет противоречить законодательству, если за основу утверждаемых форм будут приняты в том числе и акты по форме 0306001 и форме 0306031.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Бухгалтерские документы в госучреждении;

- Энциклопедия решений. Оформление первичных документов, принимаемых к учету госучреждением;

- Энциклопедия решений. Поступление основных средств в госучреждение;

- Энциклопедия решений. Первичные документы, применяемые в госучреждении при поступлении и внутреннем перемещении основных средств.

Принимаем к учету основные средства: об оформленииСогласно части 1 статьи 9 Федерального закона от 06.12. № 402-ФЗ "О бухгалтерском учете"(далее - Закон № 402-ФЗ), вступившего в силу с 01.01. каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В Законе № 402-ФЗ не содержится положений, обязывающих организации применять унифицированные формы первичных учетных документов. В соответствии с ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ.

Руководителем экономического субъекта определяется также перечень лиц, имеющих право подписи первичных учетных документов.

При разработке форм первичных документов организация может использовать унифицированные формы, утвержденные постановлением Госкомстата России от 21.01.2003 № 7, либо применять унифицированные формы первичных документов по учету основных средств. Свое решение организация закрепляет в своей учетной политике.

Согласно п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 № 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств (далее - ОС).

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету ОС, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7, для оформления и учета операций по включению объектов в состав ОС и учету их ввода в эксплуатацию применяются акты о приеме-передачи объекта ОС (формы №№ ОС-1, ОС-1а).

На основании утвержденного руководителем акта о приеме-передаче объекта ОС и сопроводительных документов (технических паспортов заводов-изготовителей и других) открывается инвентарная карточка учета объекта ОС (форма карточки может быть разработана на основании формы № ОС-6).

В Информации Минфина России от 04.12. № ПЗ-10/ разъяснено, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости (в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, другое).

С учетом изложенного полагаем, что принятие к учету ОС и передачу его в эксплуатацию следует оформлять актом о приеме-передаче объекта ОС. Акт приема-передачи ОС утверждается руководителем организации. Также, по нашему мнению, необходимо оформить приказ руководителя о вводе ОС в эксплуатацию и сроке полезного использования (постановления ФАС Западно-Сибирского округа от 29.07. № Ф04-3146/13 по делу № А67-6366/, Северо-Западного округа от 14.09. № Ф07-3345/12 по делу № А56-20674/, Восточно-Сибирского округа от 01.06. № Ф02-2132/12 по делу № А78-5311/, Московского округа от 31.01. № Ф05-15994/ по делу № А40-38587/).

С учетом изложенного, а также в силу обязанности экономического субъекта по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни (п. 1 ст. 19 Закона № 402-ФЗ) полагаем, что целесообразно такой приказ оформить.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.