Рейтинг: 4.3/5.0 (1845 проголосовавших)

Рейтинг: 4.3/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Урок № 96. Анализ счета и анализ субконто.

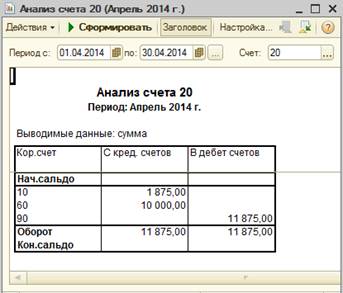

Анализ счета также относится к числу популярных отчетов программы "1С". Чтобы сформировать этот отчет, нужно выполнить команду главного меню Отчеты | Анализ счета, затем в открывшемся окне указать отчетный период, счет и организацию, потом нажать кнопку Сформировать. Показан анализ счета 70 "Расчеты с персоналом по оплате труда":

Анализ счета 70

В этом отчете представлена сводная информация о корреспонденции выбранного счета с другими счетами. По каждой корреспонденции можно получить отчет по проводкам, для этого достаточно дважды щелкнуть на ней мышью. Пример отчета по проводкам:

Отчет по проводкам

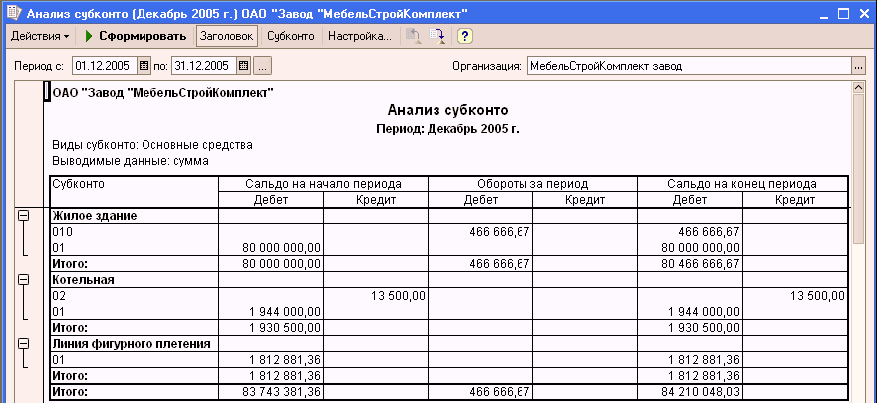

Отчет по проводкам позволяет узнать, из каких сумм сложилась соответствующая корреспонденция в отчете "Анализ счета". На рисунке показана расшифровка корреспонденции счета 70 со счетом 26 (начисление зарплаты), общая сумма которой составляет 23 300 рублей. Анализировать можно не только счета бухгалтерского учета, но и субконто. Этот отчет похож на анализ счета, только привязан не к счету бухгалтерского учета, а к субконто. Чтобы получить анализ субконто, нужно выполнить команду главного меню Отчеты | Анализ субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример такого отчета показан:

Анализ субконто Договоры

На этом рисунке представлен анализ субконто Договоры. Если на любой позиции этого отчета дважды щелкнуть мышью, то по ней будет сформирована карточка субконто:

Оборотно-сальдовая ведомость по счету 60(далее — ОСВ)представляет собой свод всех хозяйственных операций, которые проводятся с использованием этого счета. Особенности формирования ОСВ связаны с тем, что счет 60 является активно-пассивным.

Описание счета 60Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

Важно! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому поставщику. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

Формирование ведомостиВ ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

Приступаем к составлению ОСВ.Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Организация А заключила договор с организацией Б на выполнение работ и перечислила предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре 2015 года. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

ОСВ и показатели балансаДебетовое сальдо счета 60 относится в актив баланса, в состав дебиторской задолженности, а кредитовое сальдо — в пассив баланса, в состав кредиторской задолженности. Об этом прямо сказано в п. 73 приказа Минфина РФ от 24.12.2010 № 34.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

ИтогиСмысл такого регистра бухгалтерского учета, как ОСВ, достаточно простой: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Каждая из сторон сальдо счета 60 влияет на строки баланса. Дебетовая — на величину дебиторской задолженности, а кредитовая — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным. Следовательно, и в соответствующие строки баланса попадет правильная информация.

Получать уведомления о важных налоговых изменениях

Наиболее активное движение финансовых потоков организации происходит при взаиморасчетах с предприятиями-контрагентами. Скорость оборота денежных средств, существующие показатели задолженности, наличие штрафных санкций являются критериями оценки платежеспособности компании. Все указанные позиции оцениваются потенциальными партнерами перед заключением договоров.

План счетов, используемых для бухгалтерского учета

План счетов, используемых для бухгалтерского учета

Для корректной работы бухгалтерии организаций, ведущих бухгалтерский и налоговый учет, создан единый стандартный план счетов. Все используемые хозяйственные операции отражаются на соответствующей позиции. Для повышения эффективности применения они разделены на группы по назначению. Раздел для взаимодействия с контрагентами предприятия начинается с цифры 6, расчеты с поставщиками – 60 счет, с покупателями – 62 и т. д. Описываемая группа состоит из пассивных и активно-пассивных счетов, которые отражают движение финансовых потоков по заключенным хозяйственным договорам.

Задачи, стоящие перед системой учета расчетов с контрагентамиАнализ экономической деятельности предприятия, эффективность и рентабельность его работы оценивается по многим критериям. В их число входит отслеживание финансовых потоков при расчетах с поставщиками. Бухгалтерский счет 60 позволяет получить информацию, которая дает возможность выполнять следующие задачи:

Счет номер 60

Счет номер 60

60 счет используется предприятиями в качестве балансового, пассивного независимо от выбранной системы учета, от организационно-правовой формы деятельности. Он предназначен для отражения информации по каждому из поставщиков и подрядных организаций. Основанием для начала учета являются:

В стандартизированном плане счетов бухгалтерского учета 60 счет называется «Расчеты с поставщиками и подрядчиками». Синтетический обобщенный учет ведется по всем организациям. Для аналитики создаются субсчета. В балансе счет 60 отражается в накопительном виде и показывает сумму задолженности предприятия по всем поставщикам и подрядчикам. Аналитический учет для получения достоверной и объективной информации должен вестись по отдельному контрагенту или договору.

Для формирования движения расчетов с контрагентами предприятия используется 60 счет. Движение по нему происходит за счет поступления следующих документов:

При поставках товара без документа факт поступления также отражается по регистрам. В момент предъявления товарных накладных 60 счет корректируется на разницу между учетными ценами и стоимостью товара по представленным документам.

Операции по К счета 60

Балансовый, пассивный 60 счет бухгалтерского учета показывает возникающую у предприятия сумму задолженности перед контрагентами. Сальдо на начало и конец периода, как правило, отражается по кредиту. По отдельным поставщикам сальдо может быть дебетовым в случае предоплаты согласно условиям договора. В корреспонденции с 60 счетом по кредиту дебет может быть следующих счетов:

По дебету счета находят отражение операции, связанные с погашением кредиторской задолженности по конкретному контрагенту. Счет 60 проводки по дебету в корреспонденции со следующими позициями:

10, 15 - возврат полученных от покупателя ТМЦ;

10, 15 - возврат полученных от покупателя ТМЦ;Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 "Расчеты с поставщиками и подрядчиками".

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

За неотфактурованные поставки счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 "Расчеты с поставщиками и подрядчиками" обособленно.

Счет 60 "Расчеты с поставщиками и подрядчиками" корреспондирует со следующими счетами Плана:Список субсчетов, открываемых к счету 60 Расчеты с поставщиками и подрядчиками:

В отчете «Карточка счета» отражаются все хозяйственные операции, связанные с данным счетом. В таком отчете по счету № 20 «Затраты» отражаются операции по учету затрат организации, связанных с оказанием услуг.

Каждая строка отчета соответствует одной проводке с Д20. В графе «Дата» указана дата совершения хозяйственной операции; в графе «Документ» – документ, которым была оформлена данная хозяйственная операция.

В графе «Операция» приведено описание проведенной операции. В первой строке идет словесное описание, во второй – статья затрат (реклама, материалы, и проч.), в третьей строке – аналитический учет (вид материала для статьи затрат «Материалы» и контрагент для остальных статей). Для материалов также отражаются затраты в количественном измерении.

Затраты накапливаются по дебету счета № 20 и в конце месяца списываются на счет № 90 «Продажи» для определения конечного финансового результата. В графе «Текущее сальдо» можно увидеть накопленные затраты после совершения каждой операции.

Отчет «Карточка счета № 20» приведен в приложении 5.

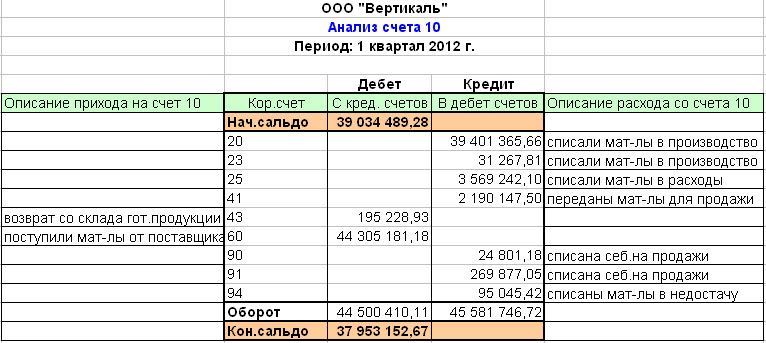

3.5. Карточка счета № 10Также в отчете «Карточка счета» может быть осуществлен некоторый отбор хозяйственных операций. Например, для счета № 10 «Материалы» удобно использовать отбор по конкретному виду материала – за счет этого из отчета можно удобно увидеть всю информацию по данному материалу.

В графе «Дебет» отражается приобретение данного материала как в стоимостном, так и в количественном выражении, с указанием даты приобретения, поставщика материала и документа, которым было оформлено это поступление.

В графе «Кредит» отображается расход материала – в стоимостном и количественном выражении с указанием даты и оформляющего документа.

Из отчета можно увидеть общее количество и стоимость купленных материалов данного вида (графа «Обороты за период (дебет)»), а также объемы и стоимость материалов, отпущенных в производство (графа «Обороты за период (кредит)».

Кроме того, из отчета видны остатки материалов на складе и их наличие после оприходования или отпуска для оказания услуг, что позволит своевременно производить закупку материала или контролировать его чрезмерный расход.

Пример отчета «Карточка счета по счету № 10» с отбором по материалу «Матовое покрытие для ногтей» приведен в приложении 6.

3.6. Анализ счета № 20Отчет «Анализ счета» отражает обороты между выбранным счетом и корреспондирующими с ним. По счету № 20 собираются затраты организации, связанные с оказанием услуг – из отчета «Анализ счета» можно сделать выводы о размерах этих затрат.

Без отбора в отчете отражаются затраты материалов (графа «С кредита счетов», счет № 10) и прочие затраты (графа «С кредита счетов», счет № 60), а также общая сумма затрат за месяц (строка «Оборот»).

При установлении отбора по статье затрат в отчете будет выведена информация по выбранной статье (счет № 10 для материалов и счет № 60 для остальных). Также может быть установлена детализация корреспондирующих счетов для вывода информации о затратах материала конкретного вида (рис. 1.14) или о затратах, связанных с каждым поставщиком.

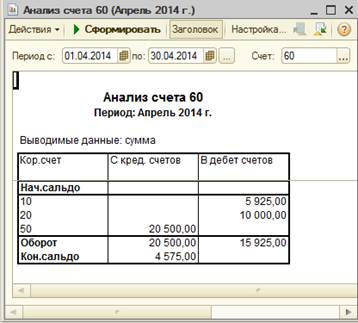

3.7.Анализ счета № 60Отчет «Анализ счета» для счета № 60 «Расчеты с поставщиками»

(рис. 1.15) показывает состояние кредиторской задолженности организации. По графе «С кредита счетов» отображается произведенная оплата, по графе «С дебета счетов» – факт и причина возникновения задолженности. Сальдо по счету – это сумма непогашенной задолженности. Может быть произведен отбор по конкретному поставщику.

Рис. 1.14. Отчет «Анализ счета № 20»

Рис. 1.15. Отчет «Анализ счета № 60»

3.8.Анализ счета № 90Отчет «Анализ счета» для счета № 90 «Продажи» предоставляет наглядную информацию о финансовых результатах деятельности организации.

Счет № 90 корреспондирует со счетами № 20, № 50 и № 80.

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей» или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

Счет 60 «Расчеты с поставщиками и подрядчиками» корреспондирует со счетами:

style="display:block"

data-ad-client="ca-pub-3568080805867086"

data-ad-slot="4148361269"

data-ad-format="auto">

Счет 60 «Расчеты с поставщиками и подрядчиками» используется практически на каждом предприятии, и сегодня мы с вами рассмотрим, как формируется оборотная ведомость по счету 60 в программе 1С Бухгалтерия 8 редакция 2.

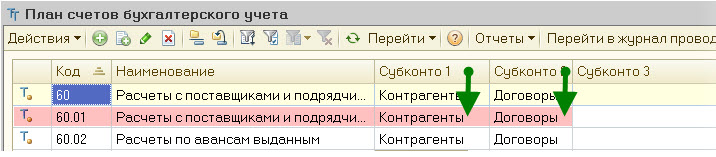

В нашем примере, мы сначала сделали предоплату авансом ООО «Том» на сумму 50 000 рублей с расчетного счета. По данной операции была сформирована проводка: Дебет 60.02 Кредит 51. Данная сумма попала на субсчет авансы. Счет 60 «Расчеты с поставщиками и подрядчиками» активно-пассивный, а вот субчет 2 к нему уже является активным. Посмотреть это можно, вызвав план счетов из нижней части закладки «Предприятие» программы 1С Бухгалтерия 8 редакция 2.

Активный счет – означает, что увеличение счета будет происходить по дебету, а уменьшение по кредиту. В нашем примере с субсчетом 2 счета 60, по дебету счета отражается увеличение сумм авансов, а по кредиту их уменьшение. Конечное сальдо в нашем примере по этому счету составляет 50 000 рублей по дебету. Это означает дебиторскую задолженность, то есть задолженность нашего контрагента – ООО «Том». Мы заплатили ему денежные средства авансом и теперь он должен либо поставить нам какие либо ценность (товары, услуги и т.п.), или вернуть сумму аванса.

Если вам нужна оборотная ведомость по счету 60 в разрезе субсчетов, то в панели «Настройка» в правой части оборотки нужно поставить галочку «По субсчетам».

Теперь, когда формируется оборотная ведомость по счету 60 сразу видно по каким субсчетам отражена та или иная сумма.

Далее в нашем примере ООО «Том» поставил нам товары на общую сумму 118 000 рублей, включая НДС. Данная операция отражается документом «Поступление товаров и услуг» и по документу формируется проводки:

Дебет 41.01 Кт 60.01 на сумму 100 000 рублей

Дт 19.03 Кт 60.01 на сумму 18 000 рублей

Дт 60.01 Кт 60.01 на сумму 50 000 рублей

Субсчет 01 к счету 60 является пассивным, соответственно по дебету счету отражается уменьшение задолженности перед поставщиком, а по кредиту счета – уменьшение.

В нашем примере при поступлении товаров от поставщика с НДС происходит увеличение задолженности перед поставщиком на общую сумму 118 000 рублей.

В тоже время задолженность уменьшается на сумму ранее уплаченного аванса – 50 000 рублей.

В итоге наше предприятие остается должно ООО «Том» 68 000 рублей (118 000 – 50 000). Это кредиторская задолженность и эта сумма отражается как сальдо по кредиту субсчета 01 к счету 60 «Расчеты с поставщиками и подрядчиками».

Более наглядно это можно увидеть, когда формируется оборотная ведомость по счету 60 в программе 1С Бухгалтерия 8 редакция 2.

В следующих статьях я рассмотрю, как сделать оборотку по счетам 62 и 71 на конкретных примерах, аналогично тому, как формируется оборотная ведомость по счету 60. А про то, как формируется оборотная ведомость по счету 60 в ред. 3.0 смотрите тут .

Подпишитесь на обновления блога, чтобы не пропустить.

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Post navigationНа счете 60 "Расчеты с поставщиками" плана счетов бухгалтерского учета собирается информацияо расчетах с поставщиками (долги поставщиков или наши долги поставщикам). А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации.

Если нам надо узнать всю информацию о поставщике (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств проходили через поставщика), то смело изучаем счет 60 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Аналитический учет(аналитика) по счету 60 "Расчеты с поставщиками" в программе 1С 8 ведется по:

- по контрагентам

- по договорам

отчет.Оборотно-сальдовая ведомость по сч.60 "Расчеты с поставщиками и подрядчиками"

Из отчета прекрасно видно какие из поставщиков на конец периода были нам должны (это все остатки по дебету счета 60).

И каким поставщиками должна наша организация (это все остатки по кредиту счета 60).

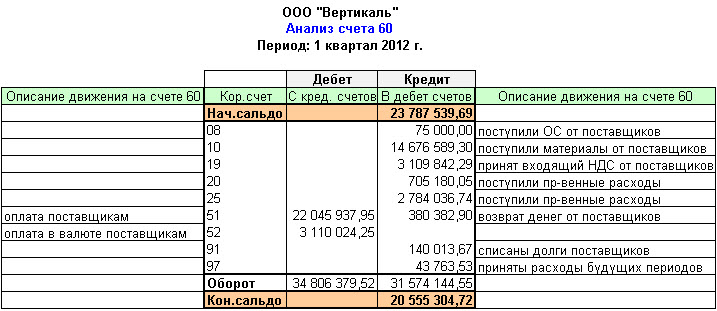

В общем итоге на конец 1-го квартала 2012 года задолженность перед поставщиками была 20 555 305,72 рубля (кредитовый остаток).

отчет.АнализСчета по сч.60 "Расчеты с поставщиками и подрядчиками"

В отчете можно увидеть какие счета корреспондировали со сч.60 Расчеты с поставщиками и какие суммы пришли конкретно с каждого счета и ушли на каждый счет, который корреспондировался со сч.60 за выбранный период. Фактически отчет."Анализ счета 60" показывает нам проводки, которые были проведены в организации за период и которые затронули счет 60.