Рейтинг: 4.5/5.0 (1840 проголосовавших)

Рейтинг: 4.5/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

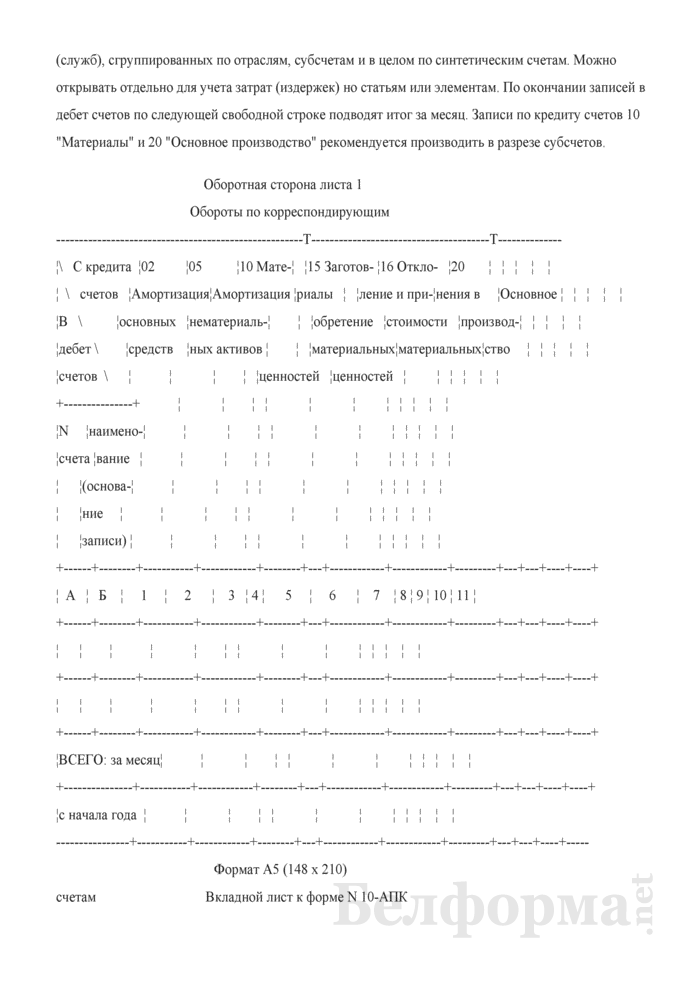

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 "Полуфабрикаты собственного производства". Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице "Всего по корреспондирующим счетам". В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 - несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц "Расчет затрат на производство по экономическим элементам" и "Расчет себестоимости товарной продукции" служат данные, записанные в таблице N 1 "Издержки производства" этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице "Расчет затрат на производство по экономическим элементам" себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 "Полуфабрикаты собственного производства" и N 40 "Готовая продукция" в корреспонденции со счетом N 20 "Основное производство".

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки - в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице "Расчет себестоимости товарной продукции" излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов - по данным первичных документов; остаток незавершенного производства на конец месяца - по данным инвентаризационных ведомостей или учетным данным.

U428114 - пт, 2013-06-28 19:30

Журнал-ордер –документ, имеющий шахматную форму, удобную для внесения записей по дебетуемому и кредитуемому счетам. Журналы построены таким образом, что при регистрации кредитовых оборотов по любому из балансовых счетов, происходит корреспонденция с дебетуемыми счетами. Основанием для внесения записей являются данные первичных документов, выписок банка, отчетов материально-ответственных лиц и т.д.

Журналы-ордера должны быть подписаны главным бухгалтером организации или же его заместителем. Месячные итоги данных журналов переносятся в Главную книгу по отдельным счетам. Об этом в журнале - ордере ставится соответствующая отметка, а так же проставляется подпись лица, которое произвело запись в Главную книгу. До внесения данных в Главную книгу исправления в журналах допускаются: ошибочная запись перечеркивается, а правильные данные записываются над зачеркнутыми. После отображения записей в Главной книге никакие исправления не допускаются.

Предусмотрено 10 типовых форм бланков журналов – ордеров:

Все журналы- ордера, представленные за отчетный период, в обязательном порядке должны быть подшиты в папку, соблюдая при этом их нумерацию. Следует иметь в виду, что хранятся журналы - ордера отдельно от первичных документов.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыДля отражения движения всех видов материальных ценностей, относящихся к категории малоценных и быстроизнашивающихся предметов и инвентаря (МБП), используется журнал-ордер формы № 10.

В документ вносится вся информация, которая проведена по кредиту счетов N 05, 06, 08, 12 (учет ценностей), N 13 (износ МБП), N 69 (выплаты по социальному страхованию), N 70 (расчеты с сотрудниками), N 88 (резервный фонд по предстоящим выплатам), N 86 (учет амортизационных отчислений), N 20, 23, 24, 25, 26, 29 и 31 (затраты на производство), а также счета N 82 (учет потерь от порчи, усушки, утруски товара и его недостач), связанного с расходами на изготовление и производство продукции.

В этой же форме № 10 отражается информация и при полуфабрикатном способе учета производства, и все данные об оборотных операциях заносятся на кредит счета N 21 (учет полуфабрикатов собственного изготовления). В то же время, журналом-ордером пользуются для получения обобщенных итогов по затратным статьям по предприятию в общем, в разрезе структуры затрат и их калькуляции по каждому виду.

Записи в документ осуществляются на основании сведений, предоставленных в ведомостях N 12 (этот бухгалтерский документ содержит данные о расходовании материалов и предметов в цехах главного и вспомогательного производств) и ведомостях N 15 (здесь учитываются общезаводские затраты, будущие расходы по периодам и данные резервного фонда предстоящих выплат).

ЗаполнениеВ журнал-ордер должны быть перенесены все итоговые записи из ведомостей N 12, отраженные по корреспондирующему счету. В ситуациях, когда учет ведется по группе производственных и вспомогательных цехов, данные по каждому документу переносятся отдельно. Все расходы главного производства, приведенные в ведомости по калькулируемым объектам, отражаются в журнале-ордере таким же образом, по дебету счетов N 23, 24, 25. Для внесения этих данных предусмотрены специальные строки.

Промежуточные и итоговые показатели расчетов себестоимости выпущенной продукции по производственным расходным статьям, а также по экономическим составляющим, отражаются в журнале-ордере в специально предусмотренных таблицах с соответствующими заголовками.

Составление таблиц по экономическим составляющим и себестоимости («Расчет затрат на производство по экономическим элементам», «Расчет себестоимости товарной продукции») проводится с использованием данных, указанных в первой таблице журнала-ордера («Издержки производства») — то есть, с учетом сведений о затратах в разрезе корреспондирующих счетов. Некоторые табличные показатели рассчитываются по методикам, на основании информации из первичных документов, а также переносятся из вспомогательных ведомостей, прилагаемых к журналу-ордеру.

Следует учитывать, что расчет себестоимости изготовленных полуфабрикатов и конечных продуктов (подлежащих исключению как внутризаводской оборот), отраженный в таблице затрат по экономическим составляющим, должен быть принят в сумме, проведенной по кредиту счетов N 21 («Полуфабрикаты собственного изготовления») и N 40 («Готовые изделия») в корреспонденции с N 20 («Основное производство»).

Цена поставленных на учет излишних МБП должна быть принята в сумме, которая отражена по счетам N 12 и 15, приход по штрафам, пени и неустойкам – по ведомости N 15. Итоговый показатель суммы износа материальных ценностей собственного изготовления должен быть определен расчетным способом.

В таблице, содержащей расчет себестоимости продукта, все недостачи или излишки, образовавшиеся в результате производства, а также бракованная продукция, отражаются в ведомости N 14, показатель стоимости всех отходов формируется на основании данных первичной документации, остатки незавершенного производства на конечную дату отчетного периода – в соответствии с результатами инвентаризации и данными текущего учета.

В категории: Бланки | Дата: 29.02.2016, 01:02 | Просмотров: 1115

Скачатьбланк (форму) бесплатно форма ж-101. Сверка данных книги получения бланков листков нетрудоспособности и книги распределения бла.

В журнал-ордер должны быть перенесены все итоговые записи из ведомостей n 12, отраженные по корреспондирующему счету. Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение. Промежуточные и итоговые характеристики расчетов себестоимости выпущенной продукции по производственным расходным статьям, а также по экономическим составляющим, отражаются в журнальчике-ордере в специально предусмотренных таблицах с надлежащими заголовками. Он до того усердный судья, что, будь его воля, постоянно выносил бы обвинительный приговор обеим сторонам. Бухгалтерская отчётность, бухгалтерский учет журнал-ордер 1 по кредиту счета 50 журнал - ордер no. В этой же форме 10 отражается информация и при полуфабрикатном методе учета производства, и все данные о оборотных операциях заносятся на кредит счета n 21 (учет полуфабрикатов собственного производства). Если вами замечена некорректность в любом договоре, или невозможность функции скачать какого-или контракта, обратитесь по контактным данным. Каждый бланк мы снабжаем примерами по его наполнению и правилами дизайна. Записи в паспорт осуществляются на основании сведений, предоставленных в ведомостях n 12 (этот бухгалтерский паспорт содержит данные о расходовании материалов и предметов в цехах главенствующего и вспомогательного производств) и ведомостях n 15 (тут учитываются общезаводские издержки, будущие расходы по периодам и данные резервного фонда грядущих выплат).

Окуд общероссийский классификатор управленческой документации.

Главная документы составление и сдача отчетности журнал-ордер 10. 02 износ основных средств журнал-ордер 1 по кредиту счета 50. Главная бланки документы форум статьи контакты. В журнал-ордер должны быть перенесены все итоговые записи из ведомостей n 12, отраженные по корреспондирующему счету. Бланкжурнал-ордера 101скачать (размер 211,0 kib скачиваний 4 085).

Похожие посты Комментарии

21.04.2016, 05:08 nuks

Re: Образцы бланков бухгалтерскойИтоговый показатель суммы износа материальных ценностей собственного производства должен быть определен расчетным методом.

30.06.2016, 16:03 mjsd

Re: Скачать бланк журнал-ордер 10

06.06.2016, 05:00 osrf

Re: Образец журнал-ордер 10 1Бухгалтерская отчётность, бухгалтерский учет журнал-ордер 1 по кредиту счета 50 журнал - ордер no.

Составление таблиц по экономическим составляющим и себестоимости (расчет издержек на создание по экономическим элементам, расчет себестоимости товарной продукции) проводится с внедрением данных, указанных в первой таблице журнальчика-ордера (издержки производства) то есть, с учетом сведений о издержек в разрезе корреспондирующих счетов. В журнал-ордер должны быть перенесены все итоговые записи из ведомостей n 12, отраженные по корреспондирующему счету. Порядковые номера дата составления сумма по мемориальным мемориальных ордеров о бухгалтерская отчётность, бухгалтерский учет журнал-ордер 14 по кредиту счета 14 журнал - ордер no.

lumisatu Ученик (103) 6 лет назад

если, скажем, сформировать оборотку по счету 10, то там, будут и дебетовые, и кредитовые остатки по счету;

журналы-ордера ведутся по кредитовому признаку, там счет 10 будет фигурировать только по кредиту, (в ведомости - по дебету).

Юлия Сбитнева Просветленный (22133) 6 лет назад

ЖУРНАЛ - ОРДЕР No. 10

по кредиту счетов No. 02 "Износ основных средств",

No. 05 "Износ нематериальных активов",

No. 10 "Материалы",

No. 12 "Малоценные и быстроизнашивающиеся предметы",

No. 13 "Износ МБП",

No. 15 "Заготовление и приобретение материальных ценностей",

No. 16 "Отклонение в стоимости материалов",

No. 20 "Основное производство",

No. 21 "Полуфабрикаты собственного производства",

No. 23 "Вспомогательные производства",

No. 25 "Общепроизводственные расходы",

No. 26 "Общехозяйственные расходы",

No. 28 "Брак в производстве",

No. 29 "Обслуживающие производства и хозяйства",

No. 31 "Расходы будущих периодов",

No. 65 "Расчеты по имущественному и личному страхованию",

No. 69 "Расчеты по социальному срахованию и обеспечению",

No. 70 "Расчеты с персоналом по оплате труда",

No. 84 "Недостачи и потери от порчи ценностей"

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 "Полуфабрикаты собственного производства". Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице "Всего по корреспондирующим счетам". В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 - несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц "Расчет затрат на производство по экономическим элементам" и "Расчет себестоимости товарной продукции" служат данные, записанные в таблице N 1 "Издержки производства" этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице "Расчет затрат на производство по экономическим элементам" себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 "Полуфабрикаты собственного производства" и N 40 "Готовая продукция" в корреспонденции со счетом N 20 "Основное производство".

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки - в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице "Расчет себестоимости товарной продукции" излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов - по данным первичных документов; остаток незавершенного производства на конец месяца - по данным инвентаризационных ведомостей или учетным данным.

Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

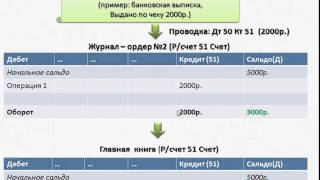

Журнал-ордер - учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах - дебетуемом и кредитуемом.

Записи в журналы - ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы - ордера, указываются: дата записи, N журнала - ордера, N строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах - ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов - ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно - материальных ценностей и денежных средств в журналах - ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы - ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы - ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

Месячные итоги журналов - ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале - ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала - ордера; дебетовые обороты - отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале - ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов - ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах - ордерах дополнительной записью (уменьшение оборотов - красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов - ордеров.

Допустимые изменения при печатании бланков типовых форм журналов - ордеров

При печатании бланков форм журналов - ордеров исходя из объема и содержания работы, но не изменяя основного принципа построения типовых форм, разрешается:

Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала - ордера при его печатании типографским способом.

При печатании типографским способом бланков журналов - ордеров, предназначенных для ведения учета по нескольким счетам, их следует нумеровать в порядке последовательности счетов.

Построение журналов - ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками банка и т.п.). Например, дебетовый и кредитовый оборот, а также сальдо по счету "Товары" обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Эта сверка производится по мере записей в журнал - ордер и ведомость по счету "Товары". В таком же порядке проверяется правильность записей в учетных регистрах по счетам "Касса", "Расчетный счет", "Специальный ссудный счет по товарообороту" и др.

Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах - ордерах. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету "Товары" сверяется с журналом - ордером по кредиту счета "Расчеты с поставщиками и подрядчиками". Данные об оплате счетов поставщиков, содержащиеся в журнале - ордере по кредиту "Специальный ссудный счет по товарообороту" и ведомости по дебету счета "Расчетный с поставщиками и подрядчиками", должны быть равны между собой.

Сумма товаров, реализованных за наличный расчет по кредиту журнала - ордера "Реализация", сверяется с суммой торговой выручки в ведомости по дебету счета "Касса". Итог поступления денег в кассу с расчетного счета, отраженный по дебету счета "Касса", должен быть равен сумме, указанной в соответствующей графе журнала - ордера по кредиту счета "Расчетный счет".

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале - ордере по кредиту счета "Касса", сверяются с дебетовой ведомостью по дебету счета "Расчеты с подотчетными лицами". Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале - ордере по кредиту счета "Касса", обороты и сальдо по счету "Прочие денежные средства", субсчет "Денежные средства в пути" с журналом - ордером по счету "Касса" и с ведомостью по счету "Специальный ссудный счет по товарообороту" или "Расчетный счет" и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов - ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы - ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы - ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам - ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам - ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

Файл: Скачать

Загрузил на сервер: Нелли Иргит (20.01.2010 в 13:11)

Файл скачали: 19 раз.