Рейтинг: 4.5/5.0 (1916 проголосовавших)

Рейтинг: 4.5/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении N 3 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.2004 N 70н (далее - Инструкция).

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы РФ.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета.

Инструкция предусматривает восемь журналов операций. Для удобства пользования целесообразно журналам присвоить порядковые номера:

N 1 Журнал операций по счету "Касса";

N 2 Журнал операций по банковскому счету;

N 3 Журнал операций расчетов с подотчетными лицами;

N 4 Журнал операций расчетов с поставщиками и подрядчиками;

N 5 Журнал операций расчетов с дебиторами по доходам;

N 6 Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

N 7 Журнал операций по выбытию и перемещению нефинансовых активов;

N 8 Журнал по прочим операциям.

Содержание журналов операций в основном одинаково, в каждом должны быть дата (месяц), наименование учреждения, структурного подразделения, наименование и код по реестру получателей бюджетных средств (РПБС) главного распорядителя (распорядителя), единица измерения (ОКЕИ и ОКВ).

Далее во всех журналах операций приводятся дата, номер, наименование документа, наименование показателя, содержание операции, остаток на начало периода, номер счета по дебету и кредиту, сумма, остаток на конец периода. Так записываются:

в Журнале операций N 1 по счету "Касса" - отчеты кассира (для сумм в иностранной валюте приводится запись "отражается в рублевом эквиваленте");

в Журнале операций N 2 по банковскому счету выписка органа казначейства, банка (для сумм в иностранной валюте производится запись "отражается в рублевом эквиваленте");

в Журнале операций N 3 расчетов с подотчетными лицами - авансовые отчеты, расходный ордер, приходный ордер, фамилия, имя, отчество подотчетного лица;

в Журнале операций N 4 расчетов с поставщиками и подрядчиками - поручение на перечисление денежных средств, товарно-транспортная накладная на получение материальных ценностей, счет на оплату выполненных работ, оказанных услуг, наименование показателя - наименование поставщика, подрядчика;

в Журнале операций N 5 расчетов с дебиторами по доходам - первичный документ по начислению и поступлению доходов, наименование показателя наименование дебитора: юридическое лицо (наименование показателя (наименование учреждения (организации), физическое лицо (фамилия, имя, отчество);

в Журнале операций N 6 - свод расчетно-платежных ведомостей по начислению заработной платы с приложенными к ним: табелями использования рабочего времени, выписками из приказов о зачислениях, увольнениях, перемещениях, отпусках (для штатных сотрудников); договоры и акты выполненных работ (для внештатных сотрудников), наименование показа теля (начисленная зарплата, начисления на зарплату, удержания из зарплаты);

в Журнале операции N 7 по выбытию и перемещению нефинансовых активов акт о списании (выбытии), накладная на перемещение), наименование показателя (фамилия, имя, отчество материально ответственного лица);

в Журнале операций N 8 по прочим операциям - наименование документа, наименование показателя, содержание операций, которые не проходили по журналам операций с N 1 по N 7.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и исполнителем, при этом указываются должности, подписи, расшифровка подписей и дата.

Приводим образец журнала операций.

Журнал операций

---------------¬

по __________________ ¦ Коды ¦

+--------------+

Формы по КФД ¦ 0511802 ¦

+--------------+

за ________________ 200_ г. Дата ¦ ¦

+--------------+

Учреждение ____________________________________________________________ ¦ ¦

+--------------+

Структурное подразделение _____________________________________________ ¦ ¦

+--------------+

Главный распорядитель (распорядитель) _________________________________ ¦ ¦

+--------------+

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

L---------------

Исполнитель _______________ ___________ _____________________

(должность) (подпись) (расшифровка подписи)

Главный бухгалтер _________ ______________________ Приложение на _____________ листах

(подпись) (расшифровка подписи)

"___" _____________ 200__ г.

По истечении месяца данных оборотов по счетам из журналов операций записываются в Главную книгу ф. 0511811.

В заголовочной части Главной книги указываются дата (за месяц), наименование учреждения, структурное подразделение, единица измерения по ОКЕИ.

В содержательной части наименование месяца; число месяца; номер журнала операций; сумма по журналу; обороты по соответствующим счетам (по дебету и кредиту); входящие остатки, сумма оборотов по дебету и кредиту счетов, исходящие остатки, итоговые данные за месяц и с начала года.

В органах, осуществляющих кассовое обслуживание исполнения бюджетов, и в органах, организующих исполнение бюджетов, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы РФ органами, осуществляющими кассовое обслуживание исполнения бюджетов, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

Образец Главной книги прилагается.

Главная книга

-----------¬

¦ Коды ¦

+----------+

Формы по КФД ¦ 0511811 ¦

+----------+

за ________________ 200_ г. Дата ¦ ¦

+----------+

Учреждение __________________________________________________________ по ОКПО ¦ ¦

+----------+

Структурное подразделение ___________________________________________ ¦ ¦

+----------+

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

L-----------

Месяц _____________________ Форма 0511811 с. 2

"Бухгалтерский учет в бюджетных и некоммерческих организациях", N 5, март 2005 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями.

Для учета отражаемых на счете N 50 "Касса" кассовых операций предназначены: на промышленных предприятиях журнал-ордер N 1. в строительных организациях - N 1-с, в снабженческих и сбытовых организациях - N 1-сн с ведомостями к ним соответственно N N 1, 1-с и 1-сн.

Записи в этих журналах-ордерах и ведомостях производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускается записи операций в регистры производить не ежедневно, а за 3 - 5 дней, в целом по нескольким отчетам кассира. В этом случае в графе "Дата" указываются начальные и конечные числа, за которые производятся записи, например: 1 - 3, 15 - 17 и т.д.

Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. На протяжении месяца, для контроля и оперативных целей, используются данные об остатках средств, показанные в отчетах кассира.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета.

Применяется для учета движения денежных средств в кассе учреждения. Записи в указанном регистре производятся ежедневно на основании отчета кассира.

Журнал операций с безналичными денежными средствами. который является регистром учета движения средств по лицевому счету учреждения.

Журнал операций расчетов с подотчетными лицами.

В нем учет ведется линейным способом по каждому подотчетному лицу в сумме выданного аванса, произведенного расхода, сданного в кассу остатка неиспользованного аванса. Записи в этом регистре производятся на основании авансовых отчетов.

Журнал операций расчетов с поставщиками и подрядчиками формируется по каждому договору с поставщиками и подрядчиками и предназначен для аналитического учета производимых с ними расчетов в сочетании с синтетическим учетом. Регистр ведется на основании счетов-фактур, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг, актов приемки-сдачи выполненных работ и оказанных услуг по каждому поставщику и подрядчику.

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов.

Журнал операций расчетов по оплате труда составляется на основании сводных расчетно-платежных ведомостей с приложенными к ним первичными документами (табель учета рабочего времени, приказы руководителя и др.).

Журнал операций по выбытию и перемещению нефинансовых активов используется для списания с бюджетного учета и внутрихозяйственного перемещения объектов основных средств, нематериальных активов, для учета сумм начисленной за отчетный период амортизации. Бухгалтерские записи в данном регистре составляются на основании соответствующих актов о списании нефинансовых активов и накопленной на дату списания суммы амортизации, отраженной в инвентарных карточках.

Журнал по санкционированию Журнал по прочим операциямВ нем учитываются финансово-хозяйственные операции, которые не нашли отражения в других Журналах.

Все Журналы операций имеют одинаковую форму. Для того чтобы в Главной книге было видно, из какого Журнала операций занесены показатели, каждому из них присваивается порядковый номер, что должно найти отражение в приказе учреждения "Об учетной политике". Журналы операций должны быть подписаны главным бухгалтером учреждения, а также исполнителем, который составил данный Журнал операций, с указанием должности.

Ежемесячно обороты по счетам из Журналов операций записываются в Главную книгу в следующей последовательности:

1) все обороты из Журнала операций с безналичными денежными средствами переносятся в Главную книгу;

2) из Журнала операций по счету "Касса" в Главную книгу переносят все обороты. Исключение составляют получение наличных денежных средств с лицевого счета в кассу учреждения и внесение наличных денежных средств из кассы учреждения на лицевой счет;

3) из Журнала операций расчетов с подотчетными лицами в Главную книгу не переносятся обороты по выдаче и возврату подотчетных сумм, отраженные в Журнале операций по счету "Касса";

4) из Журнала операций расчетов с поставщиками и подрядчиками переносятся те обороты, которые не включают операции по оплате, отраженные в соответствующих Журналах операций;

5) из Журнала операций расчетов с дебиторами по доходам переносятся обороты, включающие операции по начислению доходов администраторами поступлений в бюджет на основании первичных документов по начислению и поступлению доходов, расчетам, предоставляемым органом, осуществляющим кассовое обслуживание исполнения бюджета;

6) из Журнала операций расчетов по оплате труда переносятся все обороты, за исключением операций с безналичными и наличными денежными средствами;

7) из Журнала операций по выбытию и перемещению нефинансовых активов и Журнала по прочим операциям в Главную книгу переносятся обороты, которые не были перенесены в нее из предыдущих Журналов операций.

Правильность отражения в Главной книге оборотов из Журналов операций проверяется следующим образом:

- сумма остатков на начало соответствующего периода по дебету всех счетов должна быть равна сумме остатков по кредиту всех счетов на начало этого периода;

- сумма оборотов по дебету всех счетов за соответствующий период должна быть равна сумме оборотов по кредиту всех счетов.

Хранение документовПри организации хранения документов о деятельности учреждения помимо Закона о бухгалтерском учете необходимо руководствоваться положениями НК РФ и приказом Минкультуры России от 25 августа 2010 г. № 558 "Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения", где указаны сроки их хранения.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

а) по месту разработки и/или утверждения - постоянно;

б) в других организациях - 3 года (после замены новыми).

К документам постоянного хранения (до момента ликвидации организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Кассовые операции бюджетного учреждения (Опальский А.Ю.)

Приказом Минфина России от 01.12.2010 N 157н установлено, что при оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в Российской Федерации, установленным Банком России.

С 1 января 2012 г. действует новое Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное 12.10.2011 N 373-П. Прежде всего устанавливается лимит остатка наличных денег руководителем (п. 1.2 и Приложение к Положению N 373-П).

Например, общие наличные расходы учреждения за квартал составили 360 000 руб. из них на выдачу зарплаты персоналу - 280 000 руб. Если период между днями сдачи денег в банк (казначейство) также принять за три дня, лимит остатка наличных денег будет равен 2600 руб. ((360 000 - 280 000) руб. 92 дн. x 3 дн.).

В соответствии с п. 1.4 Положения N 373-П накопление наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выдачи заработной платы, стипендий, иных аналогичных выплат, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения учреждением в эти дни кассовых операций. Срок выдачи наличных денег на выплаты заработной платы, стипендий и иные выплаты определяется руководителем, указывается в расчетно-платежной ведомости (платежной ведомости) и не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты на основании п. 4.6 Положения N 373-П).

Руководитель учреждения издает об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица. Порядок хранения распорядительного документа также предусматривается соответствующим приказом. Юридическое лицо, в состав которого входят обособленные подразделения, определяет лимит остатка наличных денег с учетом наличных денег, хранящихся в обособленных подразделениях.

Место проведения кассовых операций также устанавливается руководителем учреждения, о чем должен быть издан соответствующий приказ. Мероприятия по обеспечению сохранности наличных денежных средств при ведении кассовых операций, хранении и транспортировке денег, а также порядок и сроки проведения проверок фактического наличия денежных средств определяются юридическим лицом.

Таким образом, бюджетное учреждение должно самостоятельно решить, как обеспечить сохранность своего имущества (денег).

Кассовые операции должен осуществлять кассир или иной работник учреждения, для которого установлены соответствующие должностные права и обязанности. Работник должен ознакомиться с ними под роспись. При этом в соответствии со ст. 244 ТК РФ с лицами, непосредственно связанными с обслуживанием денежных или товарных ценностей, работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также их типовые формы утверждены Постановлением Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности". В указанный Перечень, в частности, включены и кассиры.

Согласно п. 167 Приказа N 157н прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности, утвержденным в порядке, предусмотренном законодательством РФ (например, по квитанции формы 0504510 и приходным кассовым ордерам формы 0310001).

При выдаче наличных денежных средств из кассы под отчет нескольким лицам вместо индивидуальных расходных кассовых ордеров (ф. 0310002) применяется ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Выдача заработной платы, пенсий, пособий по временной нетрудоспособности, премий и стипендий производится из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, заверенным руководителем организации и главным бухгалтером. Все первичные документы оформляются в соответствии с Приказом Минфина России 15.12.2010 N 173н.

Для учета поступающих в кассу наличных денег учреждение должно вести кассовую книгу (ф. 0504514). При этом в п. 2.5 Положения N 373-П сказано о возможности наличия своей кассовой книги у каждого обособленного подразделения учреждения.

Кассовая книга (ф. 0504514) применяется для учета движения наличных денежных средств в рублях и иностранной валюте, а также денежных документов. При этом поступление и выбытие наличной иностранной валюты (по видам валют) и денежных документов ведется на отдельных листах Кассовой книги (ф. 0504514).

Листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) "Фондовый".

Положением N 373-П установлена возможность оформления кассовых документов, кассовой книги, а также книги учета принятых и выданных кассиром денежных средств на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

В случае ведения указанных документов с применением технических средств они должны распечатываться на бумажном носителе, причем лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Нумерация листов кассовой книги, оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года.

Порядок обеспечения бюджетных учреждений наличными деньгами, а также взнос ими наличных денег осуществляется в соответствии с Приказом Минфина России от 31.12.2010 N 199н со счетов, открытых органам Федерального казначейства в подразделениях расчетной сети Банка России на балансовом счете N 40116 "Средства для выплаты наличных денег организациям".

В соответствии с Приказом N 199н денежные чековые книжки в необходимом количестве выдаются бесплатно на основании представленного им Заявления на получение денежных чековых книжек по ф. 0531712; для получения наличных денег в орган Федерального казначейства по месту обслуживания не позднее дня, предшествующего дню получения наличных денег представляется Заявка на получение наличных денег (ф. 0531802).

Заявка оформляется в соответствии с Порядком проведения территориальными органами Федерального казначейства кассовых выплат за счет средств бюджетных учреждений, утвержденным Приказом Федерального казначейства от 29 октября 2010 г. N 16н и представляется не позднее дня, предшествующего дню получения наличных денег. Одновременно с ней представляется денежный чек (п. 14 Приказа N 199н).

Взнос наличных денег осуществляется по Объявлению на взнос наличными (ф. 0402001).

Для учета наличных денег в кассе учреждения как в валюте Российской Федерации, так и в иностранных валютах предназначен счет 0 20134 000 "Касса".

В Положении N 373-П подробно отражены правила приема наличных денег.

Если кассовые операции осуществляются с применением контрольно-кассовой техники, то по окончании их проведения оформляется приходный кассовый ордер на общую сумму принятых наличных денег на основании контрольной ленты, изъятой из контрольно-кассовой техники.

Основные операции по поступлению денежных средств в кассу приведены в п. 84 Приказа Минфина России от 16.12.2010 N 174н, основные из которых рассмотрим в соответствии с примерами.

Прежде всего это поступление наличных денежных средств в валюте Российской Федерации в кассу с лицевого счета учреждения, открытого в органе казначейства (для последующей выдачи заработной платы, стипендий, подотчетным лицам и др.).

В соответствии с п. 230 Приказа N 157н для учета расчетов учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами, предусмотрен счет 0 21003 000 "Расчеты с финансовым органом по наличным денежным средствам".

Пример 1. Бюджетное учреждение имеет лицевой счет в Федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег (источник - субсидия на выполнение государственного (муниципального) задания).

Денежные средства поступили в учреждение, и заработная плата была выдана из кассы (табл. 1).

Поступление доходов в кассу учреждения в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 220134510 "Поступления средств в кассу учреждения" и кредиту соответствующих счетов аналитического учета счета 220500000 "Расчеты по доходам". При этом данные денежные средства должны быть зачислены на лицевой счет учреждения.

Осуществляя наличные расчеты с контрагентами, необходимо обратиться к Федеральному закону от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Пункт 1 ст. 2 этого Закона требует в обязательном порядке применять контрольно-кассовую технику всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Контрольно-кассовая техника может не применяться при оказании услуг населению в случае выдачи соответствующих бланков строгой отчетности.

Для определения перечня услуг, оказываемых населению, необходимо воспользоваться Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (принят и введен в действие Постановлением Госстандарта России от 28 июня 1993 г. N 163).

Учреждения, которые в соответствии с Федеральным законом от 22 мая 2003 г. N 54-ФЗ контрольно-кассовую технику могут не применять, должны отразить свой выбор в организационно-техническом разделе бухгалтерской учетной политики.

В настоящее время на основании Постановления Правительства РФ от 6 мая 2008 N 359 "О порядке осуществления наличных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Принятые банком наличные деньги зачисляются на счет органа Федерального казначейства, а учреждению выдают квитанцию к Объявлению на взнос наличными (ф. 0402001).

Банк России разъяснил отдельные вопросы применения своего Указания от 20.06.2007 N 1843-У (Письмо от 04.12.2007 N 190-Т).

Напомним, этим Указанием был установлен предельный лимит расчетов наличными денежными средствами по одной сделке в размере 100 000 руб.

В Письме Банк России подчеркивает, что этот лимит распространяется на расчеты между организациями, индивидуальными предпринимателями или между организацией и индивидуальным предпринимателем. К выдаче сотрудникам заработной платы или предоставлению им займов лимит не относится. Указание не устанавливает каких-либо временных рамок, например, на расчеты в течение дня. Лимит действует лишь для расчетов по одному договору (заключенному между организациями, между организацией и индивидуальным предпринимателем или между двумя предпринимателями). И не зависит от срока действия договора и периодичности расчетов по нему.

Пример 2. Больница оказала платную услугу на 500 руб. (не облагается НДС) (табл. 2).

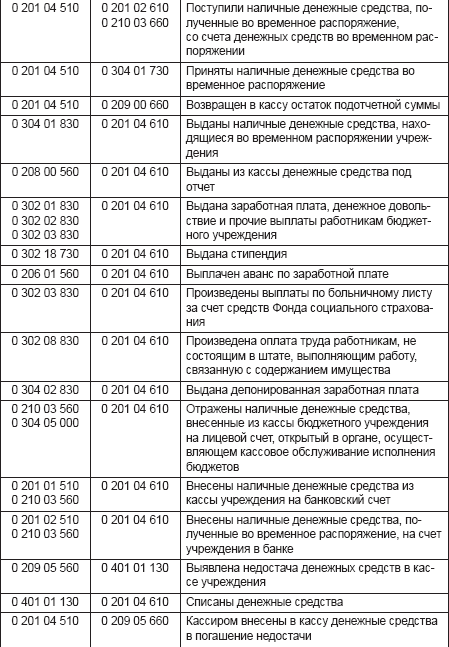

Приказом N 174н предусмотрено отражение при поступлении наличных денежных средств в кассу по дебету счета 020134510 "Поступления средств в кассу учреждения" в корреспонденции с кредитом счетов:

- 020127610 "Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации" - поступление наличных денежных средств в иностранной валюте в кассу бюджетного учреждения;

- 330401730 "Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение" - прием наличных денежных средств во временное распоряжение;

- 220581660 "Уменьшение дебиторской задолженности по прочим доходам" - поступление в кассу учреждения пожертвований, грантов;

- 020600000 "Расчеты по выданным авансам" - возврат в кассу учреждения ранее произведенных авансовых выплат в погашение дебиторской задолженности;

- 020900000 "Расчеты по ущербу имуществу" - поступление наличных денежных средств в возмещение ущерба, причиненного имуществу бюджетного учреждения.

Примечание. В Положении N 373-П подробно описан следующий порядок выдачи наличных денег:

- выдача наличных денег производится непосредственно получателю, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность, либо доверенному лицу при предъявлении доверенности и документа, удостоверяющего его личность; - перед выдачей наличных денег следует проверять наличие и подлинность предоставляемых документов;

- при выдаче наличных денег по доверенности, в расчетно-платежной ведомости перед подписью лица, кассир делает надпись "по доверенности". Доверенность прилагается к расходному кассовому ордеру;

- выдача наличных денег работнику под отчет производится по расходному кассовому ордеру, выписанному на основании письменного заявления, и только при условии полного погашения им задолженности по ранее полученной под отчет сумме наличных денег;

- выдача наличных денег подотчетному лицу на расходы, связанные с осуществлением деятельности учреждения, осуществляется на основании заявления, составленного в произвольной форме с разрешительной надписью руководителя о сумме наличных денег и о сроке, на который они выдаются, заверенной его подписью, с проставлением даты;

- по истечении срока, на который выданы наличные деньги под отчет, или со дня выхода на работу подотчетное лицо обязано предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами.

- сумма наличных денег, предназначенная для выплат заработной платы, стипендий и других выплат, устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Срок выдачи наличных денег на эти выплаты определяется руководителем, но не должен превышать пять рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты);

- в последний день, отведенный для выдачи заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости проставляет оттиск штампа или делает надпись "депонировано" напротив фамилий работников, которым не выданы наличные деньги;

- на фактически выданные суммы наличных денег по расчетно-платежной ведомости (платежной ведомости) должен быть оформлен расходный кассовый ордер, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости (платежной ведомости).

Основные операции по выбытию наличных денежных средств из кассы бюджетного учреждения на основании расходных кассовых ордеров (ф. 0310002) оформляются бухгалтерскими записями, приведенными в п. 85 Приказа N 174н.

Выдача из кассы бюджетного учреждения заработной платы, прочих выплат, стипендий, пенсий, пособий и иных социальных выплат, а также вознаграждений лицам, не состоящим в штате учреждения по договорам гражданско-правового характера, отражается на основании платежной ведомости (ф. 0504403) (расчетно-платежной ведомости (ф. 0504401)), расходного кассового ордера (ф. 0310002) следующим образом (табл. 4).

Выбытие денежных средств из кассы учреждения отражается по кредиту счета 020134610 "Выбытия средств из кассы учреждения" и дебету счетов:

- 020127510 "Поступления денежных средств учреждения в иностранной валюте на счет в кредитной организации", 020123510 "Поступление денежных средств учреждения в кредитной организации в пути" при выбытии денежных средств из кассы учреждения в иностранной валюте для зачисления на счет в кредитной организации;

- 330401830 "Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение" - возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации;

- 220500000 "Расчеты по доходам" - возврат из кассы учреждения излишне полученных доходов;

- 020600000 "Расчеты по выданным авансам" - уплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов);

- 020800000 "Расчеты с подотчетными лицами" - выдача денежных средств подотчетному лицу, а также при выдаче денежных средств подотчетному лицу для выдачи заработной платы на основании платежной ведомости (ф. 0504403);

- 020981560 "Увеличение дебиторской задолженности по недостачам денежных средств" - суммы выявленных недостач, хищений, потерь денежных средств;

- 030402830 "Уменьшение кредиторской задолженности по расчетам с депонентами", 030403830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда" при выдаче из кассы учреждения депонентской задолженности, а также сумм, удержанных из заработной платы, прочих выплат (удержаний).

Учет операций по движению наличных денежных средств ведется в Журнале операций по счету "Касса" (ф. 0504071) на основании документов, прилагаемых к отчетам кассира (абз. 1, 5 п. 167, п. 168 Приказа N 157н).

Журнал операций по счету "Касса" (ф. 0504071) применяется для учета движения денежных средств в кассе учреждения и операций с ними.

Записи в Журнале операций по счету "Касса" производятся ежедневно на основании отчета кассира, сформированного по видам валют.

В Главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса" (ф. 0504071), за исключением операций по получению наличных денежных средств со счетов учреждений, открытых в кредитных организациях, и операций по внесению наличных денег из кассы учреждения на счет по учету наличных средств (на счета в кредитных организациях), которые отражаются в Журнале операций с безналичными денежными средствами (ф. 0504071).

В соответствии с ч. 3 ст. 136 ТК РФ заработная плата может быть выплачена работнику путем перечисления на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Данный способ выплаты работодателем заработной платы работнику основан на договорных отношениях между работником и банком и не предполагает заключения договора (государственного (муниципального) контракта) между работодателем и банком (Письмо Минэкономразвития России от 02.04.2010 N Д22-342).

Для того чтобы бюджетное учреждение могло перечислять заработную плату на банковские карты работников, необходимо получить письменное заявление работника о том, что он согласен получать заработную плату путем перечисления на банковский счет; заключить договор с банком.

Разделом V Приказа N 199н установлены особенности осуществления операций по обеспечению наличными денежными средствами учреждений и уполномоченных подразделений с использованием карт.

Согласно п. 37 Приказа N 199н для получения карт учреждение представляет в ОФК Заявление на получение карт по ф. 0531842.

На заявлении ОФК делают отметку о согласии на получение карт, после чего оно направляется в кредитную организацию по месту открытия соответствующего счета N 40116. На основании данного заявления кредитная организация обеспечивает изготовление карт в соответствии с условиями договора.

В день доставки в соответствующее подразделение кредитной организации изготовленных карт и конвертов, содержащих ПИН-коды к ним, кредитная организация по условиям договора уведомляет ОФК о готовности выдать карты. Работник ОФК, уполномоченный на их получение, получает в кредитной организации изготовленные карты (п. 38 Приказа N 199н).

ОФК выдает карты работнику учреждения (уполномоченного подразделения), уполномоченному на их получение.

Учреждение осуществляет операции по получению (внесению) наличных денег с использованием карт в соответствии с договором банковского счета и требованиями Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт (утв. Банком России 24.12.2004 N 266-П) через банкомат или пункт выдачи наличных денежных средств кредитной организации, выдавшей карты. Операции по получению наличных денег с использованием карт осуществляются в пределах остатка денежных средств на карте в соответствии с условиями договора (п. 36 Правил N 199н).

Возможность оплаты за счет средств соответствующего бюджета услуг кредитных организаций по выплате заработной платы с использованием банковских карт относится к компетенции главного распорядителя, в ведении которого находится учреждение, в соответствии с общими требованиями, установленными Минфином России (Письмо от 18.05.2009 N 02-03-09/2039). В настоящее время для бюджетных учреждений - это вопрос составления Плана финансово-хозяйственной деятельности (Приказ Минфина России от 28.07.2010 N 81н).

Перечисление учреждением заработной платы сотрудникам, вознаграждений лицам, не состоящим в штате учреждения по договорам гражданско-правового характера, прочих выплат, стипендий, пенсий, пособий и иных социальных выплат на банковские карты отражается по дебету соответствующих счетов аналитического учета счета 030200000 "Расчеты по принятым обязательствам" и кредиту счета 020111610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства", 020127610 "Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации" (п. 129 Приказа N 174н).

В Письме Федерального казначейства от 26.07.2011 N 42-7.4-05/5.2-500 "По вопросу о перечислении командировочных расходов на банковские карты физических лиц" рассмотрен вопрос о допустимости перечисления (возмещения) денежных средств на командировочные расходы на банковские счета работников - физических лиц, открытые для совершения операций с использованием расчетных (дебетовых) банковских карт ("зарплатных" карт).

Данная операция также возможна, так как согласно ст. 168 ТК РФ и порядок, и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Бухгалтерская запись по данной операции предусмотрена п. 105 Приказа N 174н: получение денежных средств подотчетным лицом, при условии полного его отчета по ранее выданному авансу, отражается по дебету соответствующих счетов аналитического учета счета 020800000 "Расчеты с подотчетными лицами" и кредиту счетов:

- 020111610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства";

- 020134610 "Выбытия средств из кассы учреждения";

- 020127610 "Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации".

1. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ.

2. Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 N 373-П.

3. Федеральный закон от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

4. Постановление Правительства РФ от 6 мая 2008 г. N 359 "О порядке осуществления наличных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники".

5. Приказ Минфина России от 31.12.2010 N 199н "Об утверждении Правил обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства".

6. Приказ Казначейства России от 29 октября 2010 г. N 16н "О Порядке проведения территориальными органами Федерального казначейства кассовых выплат за счет средств бюджетных учреждений".

7. Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

8. Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению".

9. Приказ Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению".

10. Приказ Минфина России от 28.07.2010 N 81н "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения".

11. Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

12. Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт (утв. Банком России 24.12.2004 N 266-П).