Рейтинг: 4.0/5.0 (1864 проголосовавших)

Рейтинг: 4.0/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Документ содержит в себе начальные и конечные остатки отчётного периода и обороты по дебету и кредиту за этот же период для каждого счёта. Заполняется он в табличном варианте каждый месяц, причём счета упорядочивают в порядке возрастания номеров.

Зачем нужен данный документТакой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Если вас интересует, как заполнять отчет о движении денежных средств, вы найдете нужную информацию здесь .

Его разновидностиИсходя из объекта анализа, а также способа подачи информации выделяют несколько видов оборотно-сальдовой ведомости: по синтетическим, аналитическим счетам и шахматную :

Разбор данной документации на примере вы можете посмотреть на следующем видео:

Порядок заполненияДанная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода .

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода .

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Оборотно-сальдовая ведомость— важнейший бухгалтерский источник как с точки зрения обеспечения качества внутреннего документооборота предприятия, так и представления отчетности в контролирующие органы. Каковы нюансы его составления, расскажем в нашей статье.

Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счетуИсторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость. можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей. структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство 1-го по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Как выглядит оборотно-сальдовая ведомость (пример структуры)Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей :

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

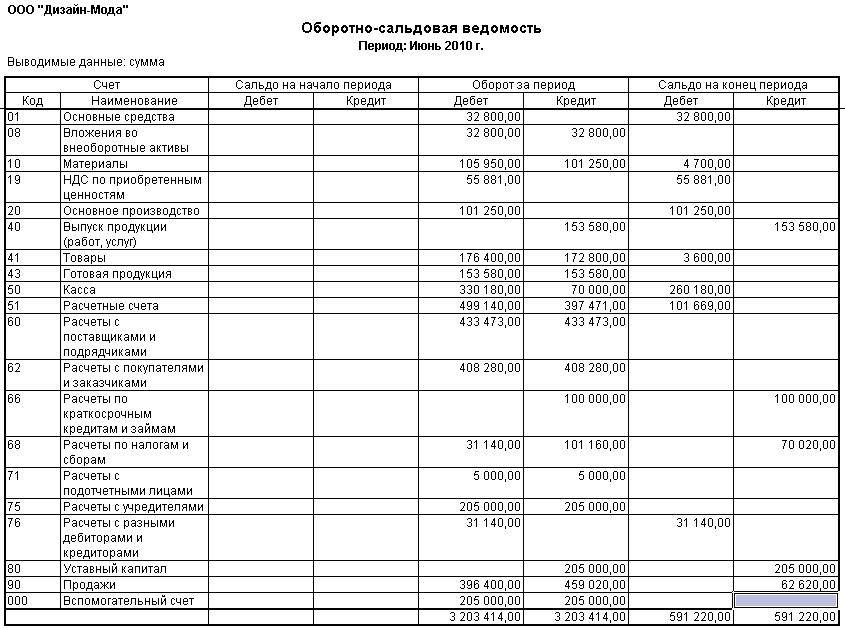

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

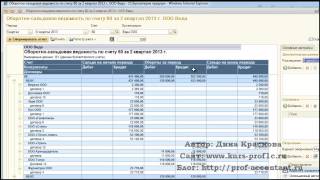

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб. и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб. и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомостиБланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

Получение информации о сальдо и движениях по счетам – основное назначение оборотно-сальдовой ведомости. Независимо от того, кто является получателем необходимой информации – аудиторская фирма, банк или руководство организации, - этот документ позволяет получить объективную оценку финансовой ситуации в любой момент, не дожидаясь окончания отчетного периода.

Касательно данных, используемых в оборотно-сальдовой ведомости, то это совокупность трех следующих равенств (для так называемой синтетической ведомости):

При составлении оборотно-сальдовой ведомости на ошибку укажет какое-либо несоответствие указанных сумм. Данный вид отчета обязательно используется при составлении главного бухгалтерского документа – баланса, многие статьи которого идентичны синтетическим счетам.

Иногда оборотно-сальдовая ведомость формируется по аналитическому счету, в этом случае используются конкретные характеристики последнего: количество, категории и номенклатура. Основное правило при составлении по аналитическому счету – активный или пассивный счет определяет, каким будет сальдо – дебетовым или кредитовым.

Еще одна разновидность оборотно-сальдовой ведомости – шахматная. Здесь используется журнал операций, ведомость имеет табличный вид, по вертикали отображаются счета дебета, а по горизонтали – кредита.

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

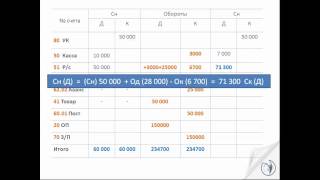

Виды оборотно-сальдовой ведомости1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Начальное и конечное сальдо может быть дебетовым или кредитовым в зависимости от того, активный счет или пассивный

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

Если значения оборотов по дебету и кредиту совпадают, то «баланс сошелся»

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

21 июня 2015, просмотров: 29097, Раздел: Документы

Оборотно-сальдовая ведомость представляет собой один из самых важных регистров бухгалтерского учета, как составить оборотно сальдовую ведомость, рассмотрим ниже. Данный документ отображает информацию о конечных и начальных остатках и движениях по финансовым счетам.

Оборотно-сальдовая ведомость представляет собой один из самых важных регистров бухгалтерского учета, как составить оборотно сальдовую ведомость, рассмотрим ниже. Данный документ отображает информацию о конечных и начальных остатках и движениях по финансовым счетам.

Как правило, заполнять оборотно сальдовую ведомость нужно при следующих случаях:

• Списание затрат в производство.

• Начисление амортизации.

• Формирование финансовых результатов.

• Начисление налогов.

На основании полученных данных формируются статьи бухгалтерского баланса. Оборотные ведомости используются для контроля и систематизирования точного отражения фактов хоздеятельности на счетах бухучета.

Бланки оборотно сальдовой ведомости можно найти:

• В книжных или канцелярских магазинах, в специальных отделах, которые посвящены экономическим расчетам.

• Можно скачать на финансовых сайтах различных компаний или в конце статьи.

• Создать самостоятельно в Exel (электронные таблицы).

В специальных программных комплексах, которые созданы для ведения учета, существует возможность составить ведомость, как по отдельному счету, так и по общим счетам, что в несколько раз упрощает работу бухгалтера. На сегодняшний момент, сотрудники бухгалтерии достаточно редко соглашаются заполнять оборотно сальдовую ведомость от руки. Тем не менее, это необходимо сделать хотя бы раз в своей практике, чтобы глубже осознавать принцип двойной записи и суть бухучета.

Образцы оборотных ведомостей зачастую применяют студенты экономических образовательных учреждений для написания курсовых и дипломных работ и решения задач.

Существует несколько разновидностей сальдовой ведомости, все зависит от подачи информации и объекта анализа. Давайте более детальнее их рассмотрим:

1. По синтетическим счетам. Чтобы составление было правильным берутся обороты по счетам и начальное сальдо, а после, при помощи расчетов выводится конечное сальдо. Если подобная оборотно сальдовая ведомость заполнена правильно, она должна содержать 3 равенства итоговых сумм.

• Равенство №1 – сальдо по кредиту счетов и дебиту. Это равенство определенно тем, что сальдо дебита синтетических счетов, является отражением стоимости активов организации на начальный период, а кредитовое – это размер источников всех поступлений активов.

• Равенство №2 - Равные обороты по кредиту и дебиту счетов составляют основу двойной записи, при этом сумма произведенной операции отражается по кредиту одного счета и дебиту другого.

• Равенство №3 – отражает стоимость всех обязательств и активов на конец периода.

В случае, если хотя бы одна пара чисел не сходится между собой, значит при составлении сложении оборотов или регистра была допущена грубая ошибка.

2. По аналитическому счету оборотная ведомость формируется по разным характеристикам определенного счета:

• количеству;

• категориям;

• номенклатуре.

Данная категория счетов не содержит равных оборотов, потому что представляет движение исключительно в рамках одного фин. счета. Конечное и начальное сальдо, может быть кредитовым или дебетовым, все зависит от того, пассивный счет или активный.

3. Шахматная ведомость – это одна из разновидностей оборотно синтетической ведомости. Бухгалтерские работники, называют данный регистр «шахматка», так как он заполняется при помощи журнала операций, а счета учета в расчеты не берутся. В этой ведомости, также учитывается равенство итогов.

Давайте рассмотрим, как заполняется «шахматка».

1. Шахматная сальдовая ведомость представляет из себя таблицу, в которой имеется горизонтальная строка – это счета по кредиту, и вертикальный столбец – это список счетов по дебиту.

2. Число столбцов и строк равно числу используемых счетов бухучета, которые имеют сальдо на начало периода, по которым соответственно происходило движение денежных средств.

3. С начало разносится по счетам начальное сальдо.

4. Результаты по сальдо должны суммироваться на угол – по кредиту и по дебиту сумма должна быть одинаковой.

5. После разносятся все суммы хоз. операций. Указывается сумма только единожды на пересечении корреспондирующих расчетных счетов в табличной части регистра.

6. Затем на угол подсчитываются обороты.

7. Затем рассчитывается конечное сальдо путем арифметики, все итоги суммируются.

Если полученные значения оборотов по кредиту и дебиту совпадают, значит «баланс сошелся». Это означает, что данные хоз. операций правильно внесены, все итоги рассчитаны верно, и можно начинать заполнять бухгалтерскую отчетность. В таком случае, она будет сделана идеально.

Пожалуй, это основные моменты, как составить оборотно сальдовую ведомость. чтобы не допустить серьезных ошибок.

Скачать: Составить оборотно сальдовую ведомостьБланк формы оборотно-сальдовой ведомости это Приложение 8 к приказу Министерства финансов Украины от 25 июня 2003г. N 422 «Об утверждении Методических рекомендаций по применению регистров бухгалтерского учета малыми предприятиями».

По своей сущности оборотно-сальдовая ведомость является первичным документом бухгалтерского учета где отмечают остатки по различным счетам на первое число года (квартала или месяца). Кроме этого в оборотно-сальдовой ведомости отражаются остатки по счетам на конец отчетного периода и текущие обороты (приход и расход) за определенные временные промежутки.

Основная цель составления оборотно-сальдовой ведомости это обеспечение контроля за правильностью и соответствием записей на счетах. Бухгалтеры на предприятиях используют ее для обобщения данных регистров бухгалтерского учета по каждому счету бухгалтерского учета.

Составляется оборотно-сальдовая ведомость в гривнах с копейками каждого месяца, используется для записей данных по дебету и кредиту каждого счета отдельно.

Заполняют оборонно-сальдовую ведомость путем переноса кредитовых оборотов из регистров бухгалтерского учета в дебет соответствующих счетов, причем дебетовые обороты по каждому счету бухгалтерского учета должны равняться дебетовому оборота по соответствующему счету бухгалтерского учета в регистре (сведения) бухгалтерского учета.

В общем итоге дебетовый оборот (сумма данных строк графы 29) оборотно-сальдовой ведомости должна равняться общей сумме кредитовых оборотов (сумма данных по графам 4 - 28 строки «Всего оборотов по кредиту счетов») оборотно-сальдовой ведомости.

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов. Узнать, что же это такое оборотно-сальдовая ведомость и скачать образец ее заполнения, вы можете в этой статье!

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Оборотно-сальдовая ведомость – это отчет, содержащий информацию об остатках и движении денежных средств между счетами на начало и конец отчетного периода.

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость — это документ, который составляют вслед за:

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как говорилось выше, данный документ позволяет судить о факторах, влияющих на качественное и количественное изменение статей бухгалтерского баланса: опираясь на данные отчета, и сопоставляя эту информацию с другими фактами хозяйственной деятельности можно делать выводы о том, по каким причинам имело место изменение финансовых результатов.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Образец оборотно-сальдовой ведомости.

Виды оборотно-сальдовой ведомостиВ зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Документ, составленный по синтетическим счетам, позволит определить, корректно ли разнесены по счетам денежные средства. Отчет является базой для составления бухгалтерского баланса. Он содержит сведения о текущей ситуации, изменениях, положении дел на начало отчетного периода в рамках анализируемого регистра.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать — узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизитыХоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье .

Поэтому каждую хозяйственную операцию можно охарактеризовать двумя регистрами: дебетом соответствующего счета и кредитом корреспондирующего счета. На этом основывается принцип шахматной оборотно-сальдовой ведомости: в таблице по вертикали отражены дебеты счетов, по горизонтали – кредиты счетов. Обороты по дебету должны быть равны оборотам по кредиту.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?Оборотно-сальдовая ведомость — чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Образец заполнения оборотно-сальдовой ведомости:

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Пример заполнения оборотно-сальдовой ведомости был подробно рассмотрен в следующем видео-уроке:

Яна Фурт Знаток (307), закрыт 3 года назад

Я начинающий бухгалтер, не могу понять Оборотно- сальдовую ведомость по счету активному и пассивному напр. 631 и 361.На работе программа 1С 7.7. Объясните пожалуйста что обозначают цифры в столбцах Сальдо на начало и конец и Обороты по Дт и Кт. Спасибо большое!

Дополнен 3 года назад

Я НАЧИНАЮЩИЙ бухгалтер и знаю то что Вы написали, вопрос в том как понять эту ведомость когда распечатать с 1С? ТАм по разному стоят Сальдо на нач. по Дт и Кт Обороты по Дт и Кт и сальдо на конец по Дт и Кт, КАК понять где выписаны акты, где нет актов, и где задолженности с проплатами!

Неизвестно Неизвестно Просветленный (47096) 3 года назад

"по счету активному и пассивному напр. 631 и 361"

что это за счета такие? Это не Казахстан?

"КАК понять где выписаны акты, где нет актов, и где задолженности с проплатами! "

о каких актах идет речь?

По активному счету сальдо должно быть в дебете (и начальное, и конечное). по пасивному счету - сальдо должно быть в кредите.

Если наоборот - значит, где-то косяк. 1С рисует такие сальдо с минусом - т. е. если по активному счету сальдо кредитовое, 1С нарисует его в дебете, но красным цветом и с минусом.

Если в 1С 7.7 щелкнуть по счету - она выдаст варианты - ОСВ по счету, карточка счета, анализ счета. Я щелкаю ОСВ по счету - она выдает ОСВ только по этому счету, но с разворотом по аналитике. Обычно я так смотрю расчеты с покупателями - счета 62.1, 62.2 - он выдает по каждому покупателю и по каждомк договору (счету) с покупателем. На нужом договоре щелкаю - раскрывается карточка счета именно по этому покупателю именно по этому счету - смотрю, какие там косяки.

Есличто-то где-то поменяла-перепровела - не забывай нажать кнопочку вверху "Обновить" - а то там все поменялось, а ты на старую ОСВ смотришь.

Дина Высший разум (119425) 3 года назад

Это же азы бухгалтерии, как же ты собираешься работать? Оборотно-сальдовая ведомость отражает движение средств по синтетическим счетам. Остатки на начало, берутся с синтетических счетов, по активным счетам записываются в Дебет, по пассивным счетам записываются в Кредит. Затем считаются обороты и также дебетовые записываются в дебет, кредитовые в Кредит. и затем выводятся остатки по счетам.