Рейтинг: 4.6/5.0 (1802 проголосовавших)

Рейтинг: 4.6/5.0 (1802 проголосовавших)Категория: Бланки/Образцы

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы.

Передача средств может производиться безналичным или наличным расчетом. Для платежей наличными средствами применяется контрольно-кассовая техника (ККТ или ККМ).

Особенности ведения наличных расчетовПри расчете наличными используют технику. зарегистрированную в ИФНС. Регистрации подлежат сам кассовый аппарат и ЭКЛЗ (электронная контрольная лента защищённая). Свод данных по приходным, расходным операциям и остаткам ежедневно заносится в журнал. Если в течение рабочей смены техника не использовалась. записи не ведутся.

Организация может приобрести, зарегистрировать и установить любое количество кассовых аппаратов. Необходимо отличать операционную кассу предприятия от кассы ККМ.

Наличность. полученная через аппарат:

Запрещено закрывать кассовый день на следующий день.

Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение штрафа на кассира (3-4 тысячи рублей) и предприятие (40-50 тысяч рублей).

Порядок учета кассовых данныхСкачать бланк журнала кассира-операциониста.

Каждый кассовый аппарат должен иметь для учета данных журнал кассира-операциониста. Журнал позволяет учесть данные примерно 1000 кассовых дней, после чего необходимо заводить новую форму.

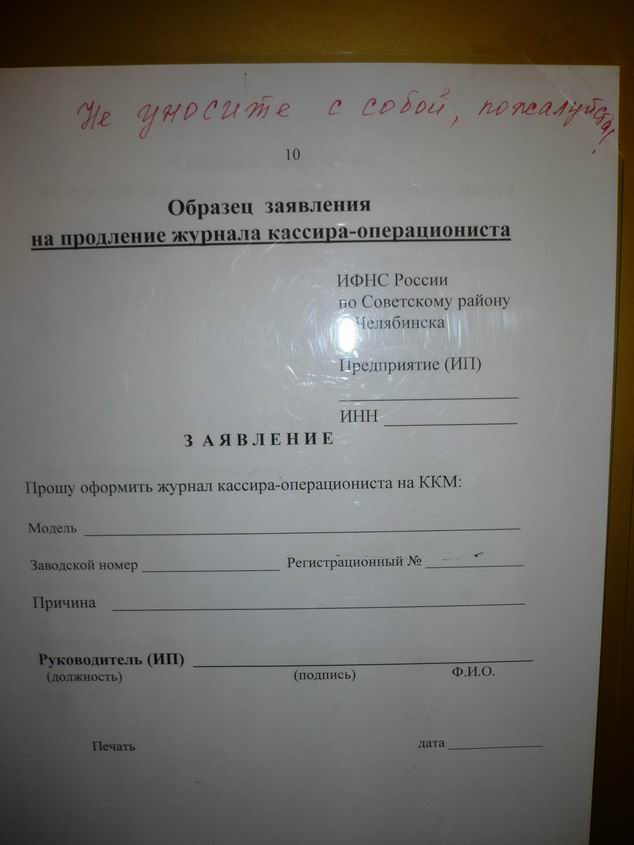

Организации представляют документ произвольной формы с указанием прав работника представлять интересы предприятия в ИФНС. ИП представляют только нотариально заверенные доверенности на представителей. Каждое из региональных отделений ИФНС имеет свои требования документов при замене журнала по его окончании. Законодательство не содержит требований о ежегодной замене журнала.

Назначение журнала и порядок законодательного регулирования его веденияПорядок применения кассовой техники регулируется ФЗ от 22.05.2003г. № 54-ФЗ (в редакции от 08.03.2015 г.).

Журнал используется для ведения и учета полученных от покупателя и сданных средств денежной наличности.

На основании данных определяется налоговая база при расчете:

Данные позволяют упростить учет денежного оборота при обслуживании покупателей и производить возврат средств в случаях, оговоренных законодательством.

Предприятия часто используют данные ККМ для ведения складского учета. Привязка оплаты за товар к отгрузке и отражению убыли каждой номенклатуры обеспечивают материальный учет запасов.

Основные требования по ведению и оформлению журналаВедение записей по учету наличности, полученной по чекам, журнал кассира-операциониста подлежит прошивке. Допускается прошивка различными способами – только листы или полностью журнал.

Контрольный листок подписывает руководитель или индивидуальный предприниматель с расшифровкой данных. Если предприятия использует печать, подпись заверяется оттиском, конец которого должен попасть на лист.

Каждый лист формы нумеруется, начиная с первого листа. Каждая страница не нумеруется, достаточно иметь обозначение номера листа. На последнем листе делается запись, часть которой должна попасть на контрольный листок: «В журнале пронумеровано, прошнуровано и скреплено подписью (или печатью) _ листов».

При заполнении сведений кассир:

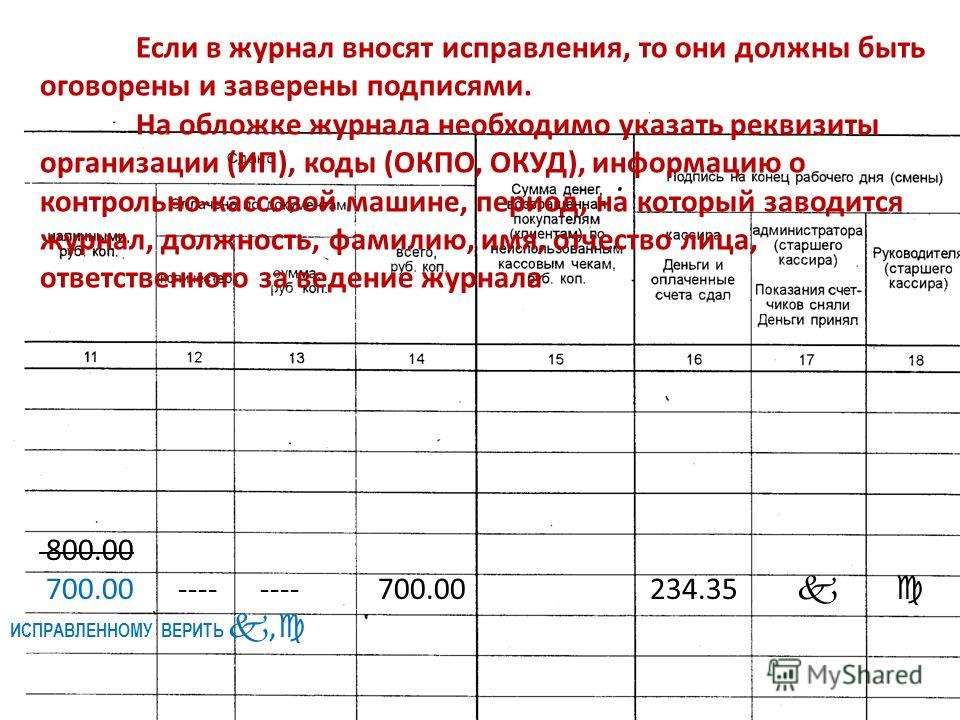

Если в записи была обнаружена ошибка. ее перечеркивают, ставят рядом или сверху исправительные данные с указанием даты исправления. Изменение данных заверяется кассиром, допустившим помарку и руководителем предприятия. Если помарка отражается на дальнейших записях и была выявлена в более позднем периоде, допускается перечеркивание страницы или нескольких листов. Наказания за исправления, оформленные в установленном порядке, отсутствуют.

Титульный лист журнала заполняется до предъявления формы в ИФНС. В составе данных указываются сведения о предприятии, кассовом аппарате согласно информации паспорта и карточки. Лист содержит данные о начале и конце ведения книги, лице, ответственном за ведение журнала.

Ведение записи в журнале поручается ответственному лицу – кассиру, ведущему расчеты с применением ККМ. Ответственное лицо должно быть принято по трудовому договору. Дополнительно с кассиром в обязательном порядке предприятие заключает договор о материальной ответственности.

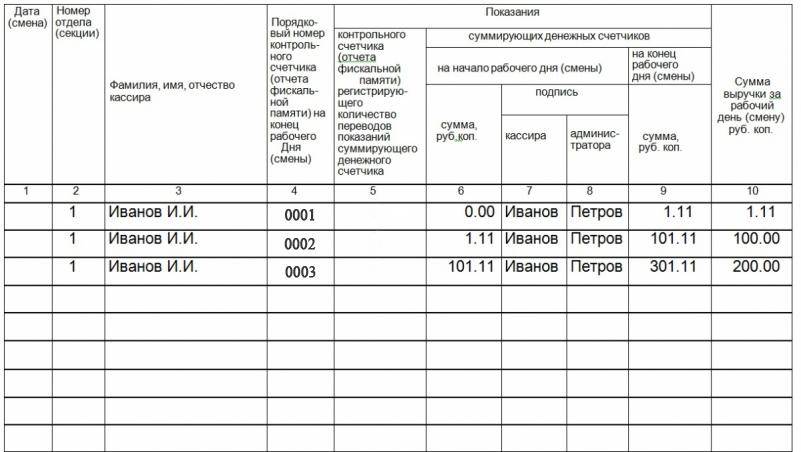

Порядок заполненияНачало записи в журнале производится внесением проверочной суммы нулевого чека, которым начинается Z-отчет и акт ввода в эксплуатацию техники. Контрольная сумма составляет 1, 11 руб. Сумма вносится в столбец № 6. Остаток на конец дня будет составлять также 1,11 руб. По итогам следующей рабочей смены кассир уменьшает поступление на величину контрольной суммы.

При заполнении столбцов в журнале указываются по столбцам:

В столбцах 16, 17, 18 указываются подписи кассира, администратора, руководителя.

Правила заполнения данного журнала рассмотрены в следующем видеоматериале:

Нюансы ведения журнала в различных ситуациях При возврате Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара. деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара. деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Особенности возврата товара населением и получения денежных средств:

В данной ситуации редко можно обеспечить возврат средств через ККМ. Возврат наличности, полученной от предприятий, производится через ККМ в день приобретения товаров, через кассу или расчетный счет – в последующие дни.

При эквайринге Эквайринг – оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Эквайринг – оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Оборудование для расчетов с использованием карт предоставляет учреждение банка, с которым заключен договор обслуживания. Минусом использования платежей служит снятие банком процента за расчетно-кассовое обслуживание с каждого платежа. При проведении оплаты покупатель получает кассовый чек.

Неведение журнала относится к грубым нарушениям правил кассовой дисциплины. Органы ИФНС при выявлении нарушения могут наложить штраф на кассира и предприятие. Аналогичный штраф взыскивается при утере книги. Журнал можно восстановить по отчетам кассира или Х-отчетам, печатью которых занимаются обслуживающие технику компании.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

В ЖУРНАЛЕ КАССИРА-ОПЕРАЦИОНИСТА ОБНАРУЖЕНА ОШИБКА.

По правилам ведения журнала кассира-операциониста нужно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать.

А затем вписать правильные сведения, указать рядом «Исправленному верить», поставить дату внесения исправлений и подпись кассира, руководителя и главного бухгалтера (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Не помешает составить акт, в котором указать то, что деньги приняты в главную кассу своевременно и в соответствии с z-отчетом. Причину ошибки и принятые меры на усмотрение руководителя.

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись.

Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

Можно обратиться с письменным запросом в Инспекцию ФНС, к которой вы относитесь :))) Уведомите их о возникшей проблеме, и попросите предоставить ответ в письменной форме. Это будет является некой страховкой на будущее.

И еще - срок давности по данному нарушению 3 месяца, если аналогичное нарушение не повторялось, то можно "забить", наказать за это ИФНС не вправе, так как срок давности вышел.

Что касается ответственности в виде штрафов по статье 15.1 Кодекса об административных правонарушениях, то она применяется за нарушение компанией порядка ведения кассовых операций. Ошибки, допущенные компанией при заполнении журнала кассира, к таким нарушениям не относятся. А значит, штрафные санкции, предусмотренные статьей 15.1 КоАП, в случае обнаружения в журнале кассира неисправленных ошибок компании не грозят.

При пропуске строки (страницы) мы можем Вам посоветовать .

Сделать на свободном поле в самом низу страницы журнала запись: «Данная строка (страница) пропущена ХХ.ХХ.20хх г. и является достоверной». А для подтверждения этой информации рядом нужно поставить подпись кассира-операци ониста, главного бухгалтера и руководителя, а также печать организации. Это абсолютно нормально и законно. Можно также посоветовать Вам дополнительно написать объяснительную от имени кассира-операци ониста, в которой он опишет сложившуюся ситуацию.

Если один кассир расписался за другого.

В журнале кассира-операциониста один кассир расписался за другого и потом затеопроср эту подпись и поставил другую и это заметно. После этой неправильной записи было заполнено ещё 14 строк правильных. Подскажите как быть в данной ситуации? И насколько это страшно, штрафуют ли за подобные исправления и если штрафуют, то в каком размере? Ведь все суммы верны, неправильной была только подпись!

Кассир должен написать объяснительную на имя директора. Директор составляет акт на основании объяснительной о правильности записи, расписывается в строке исправленной записи и ставит печать.

Кассир на новой странице журнала перепутал.

Кассир на новой странице журнала перепутал столбики и проставлял сумму на конец рабочего дня в столбце "подпись администратора".

Таким образом было сделано уже 10 записей. При этом все данные корректны.

Подскажите пожалуйста, как будет правильно это исправить или можно оставить так?

Кассир должен написать объяснительную на имя директора (гл. бухгалтера). Директор (гл. бухгалтер) составляет акт о неправильном заполнении, где указывается с какого и по какое число идут неправильные записи. Составляется таблица правильных записей и вклеивается в журнал кассира. Акт и таблица подписываются комиссией (например директором и гл. бухгалтером).

В конце смены при снятии Z-отчета произошел сбой ККМ. Аппарат не печатал чек, показывал ошибку 03.Сделав некоторые манипуляции над ККМ, по совету мастера, были сняты подряд два z-отчета и один Х-отчет, чтобы удостовериться что чеки печатаются. Надо ли все записывать отчеты в книгу кассира-операциониста, прикладывается ли объяснительная.

Записать все Z-отчеты за за этот день.

Как заполнить журнал Кассира-операциониста.

Если журнал Кассира-операциониста закончился?

1)Вам необходимо приобрести новый Журнал Кассира-операциониста ,прошить и пронумеровать, поставить подпись ,печать.

2) Копия последнего Z- отчета (Написать ,что копия верна.подпись,дата)

3) Заявление в свободной форме о замене старого на новый журнал.

4) В конце старого Журнала написать,что Журнал закрыт с оборотом по кассе. руб. копеек и поставить подпись и печать(если есть)

Исправление в журнале кассира-операциониста - образецтакой корректировки доступен на нашем сайте. Исправление должно вноситься лицом, ответственным за ведение журнала. При этом исправленная надпись должна быть заверена не только кассиром, но также руководителем и главбухом предприятия.

Почему важно вносить исправления правильноНа любом предприятии важно соблюдать кассовую дисциплину, иначе можно навлечь на себя административную ответственность (п. 1 ст. 15.2 КоАП РФ). Исправления во многих первичных кассовых документах допустимы, однако часто проще заполнить их заново, если была сделана ошибочная запись.

Что же касается журнала кассира, с ним дело обстоит сложнее. Он ведется на протяжении длительного времени в хронологическом порядке, поэтому переписать его нереально. Возможность вносить исправления в журнал кассира-операциониста предусмотрена постановлением Госкомстата РФ от 25.12.1998 № 132.

Вам может пригодиться информация о сроке хранения документов — читайте об этом в нашей статье «Какой срок хранения кассовых документов?»

Инструкция по внесению исправленийВнести исправления в журнал можно несколькими способами. Выбор одного из них зависит от того, когда именно было обнаружена ошибка.

В соответствии с п. 8 ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ около исправления пишется дата, указываются данные для идентификации лица, ответственного за ведение журнала, и приводится его подпись. Внесение исправлений другим лицом не допускается.

Где найти образец исправленийПоскольку визуальный пример внесения исправлений нагляднее его описания, мы подготовили заполненный фрагмент из журнала кассира-операциониста с исправлением. Этот образец вы сможете скачать на нашем сайте.

Исправления в журнал кассира

Исправления в журнал кассира вносят по общим правилам

«…Как правильно исправить ошибку в журнале кассира-операциониста по форме № КМ-4? Достаточно просто зачеркнуть ошибочную запись и указать верное значение или нужно зачеркнуть всю строчку и написать ее заново? И могут ли нас оштрафовать за ошибку в журнале по статье 15.1 КоАП. » Из письма бухгалтера Анастасии Меховой, г. Москва

Отвечал Максим Фомин, эксперт «УНП»

Анастасия, исправить ошибку по своему выбору вы можете одним из названных вами способов. Вносить исправления в первичные документы недопустимо, только если речь идет о банковских и кассовых документах, таких как, например, приходно-кассовый ордер, авансовый отчет и др. Если ошибка была допущена при их заполнении, то документы придется переписать. Однако журнал кассира-операциониста по форме № КМ-4 к таким документам не относится (постановление Госкомстата России от 25.12.98 № 132).

Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г. Москве от 29.06.07 № 22-12/61982). Поэтому способ исправления ошибки будет зависеть от того, когда вы ее обнаружили.

Допустим, вы нашли ее сразу. Тогда можно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать. А затем вписать правильные сведения, указать рядом «Исправленному верить», поставить дату внесения исправлений и подпись кассира, руководителя и главного бухгалтера (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись. Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

Что касается ответственности в виде штрафов по статье 15.1 Кодекса об административных правонарушениях, то она применяется за нарушение компанией порядка ведения кассовых операций. Ошибки, допущенные компанией при заполнении журнала кассира, к таким нарушениям не относятся. А значит, штрафные санкции, предусмотренные статьей 15.1 КоАП, в случае обнаружения в журнале кассира неисправленных ошибок компании не грозят.

![]()

Главная » Как заполнять журнал кассира-операциониста (Форма КМ-4).

Как заполнять журнал кассира-операциониста (Форма КМ-4).Журнал кассира-операциониста является первичным учетным документом по бухгалтерскому учету денежных средств (в нем фиксируются данные о поступившей выручке). В данной статье мы расскажем, как заполнять журнал кассира-операциониста (форма № КМ-4).

Перед началом работы журнал кассира-операциониста необходимо зарегистрировать в налоговой инспекции. Для этого пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: "Пронумеровано, прошнуровано и скреплено печатью __ листов", заверив ее подписями руководителя и главного бухгалтера.

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. В журнал записываются показания счетчиков ККТ на начало и окончание рабочего дня (Z-отчет). Разница между этими показателями и является дневной выручкой.

Основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены).

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении старого, но если старый журнал сильно износился или был поврежден, то можно завести новый.

Если при заполнении журнала кассира-операциониста была допущена ошибка, то при ее исправлении необходимо соблюдать определенные правила. При исправлении нельзя пользоваться корректирующей жидкостью, так же как и указывать правильные данные поверх старых. Исправления вносятся так: неправильная запись зачеркивается одной чертой, рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера.

Обратим подробное внимание, как оформляется возврат денежных средств покупателям, а также оприходуются чеки, ошибочно пробитые кассиром (на неправильные суммы).

В случае, если кассир случайно пробил чек не на ту сумму, то чек откладывается для оформления формы КМ-3, а покупателю пробивается новый чек. Ошибочные чеки не терять! Если в чеке пробивалось несколько покупок, но одна из них неправильная и чек уже пробит, то его нужно отложить в сторону для оформления формы КМ-3 на весь чек, а покупателю пробить новый чек.

Теперь остановимся подробнее на заполнении самого журнала кассира-операциониста.

Обращаем внимание на тот факт, что при заполнении журнала кассира-операциониста мы придерживаемся правила: «чем проще для налоговой, тем лучше». Не претендуем на то, что это абсолютно правильно, но, как показала практика, это решает много проблем как при проведении проверок, так и при снятии ККМ с учета. Заполнение журнала кассира-операциониста производится только на основании Z-отчетов.

Итак, Вы закончили смену и сняли Z-отчет.

Переходим к заполнению журнала.

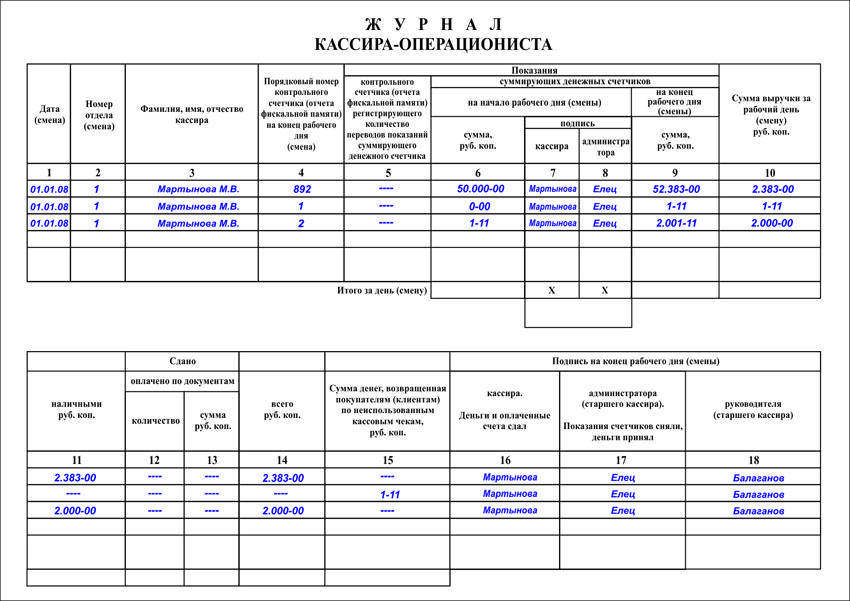

Графа 1: Дата (смена)

Записывается дата смены, которая указана в Z-отчете.

Графа 2: Номер отдела (секции)

Записывается номер отдела (данная запись делается, если есть разбивка на отделы или секции). Практически, никогда не заполняется, чтобы не вносить путаницу в цифры.

Графа 3: Фамилия, Имя, отчество кассира.

Записывается ФИО кассира. Если кассир один и тот же, то можно записать один раз верхней части листа, а дальше, до окончания листа, ставить ----//----.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены).

Записывается порядковый номер Z- отчета (его можно прочитать на самом Z-отчете).

Графа 5: Показания контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.

По поводу этой графы очень много разногласий. Кто-то рекомендует записывать количество продаж за смену, кто-то - порядковый номер Z- отчета (как в графе 4), кто-то считает, что это техническая графа. Рекомендуем не заполнять вообще. Налоговики, как правило, не обращают на нее внимание, т.к. она не несет никакого финансового и налогового смысла. Мы рекомендуем не заполнять ее.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены) сумма, руб. коп.

Указывается необнуляемый итог на конец предыдущей смены (информацию для занесения в эту графу надо смотреть на Z-отчете за предыдущий день). Эта сумма должна совпадать с суммой, указанной в Графе 9 за предыдущую смену.

Графа 7: Подпись кассира.

Тут все ясно. Обязательно за каждую смену.

Графа 8: Подпись администратора.

Тут тоже все ясно. Обязательно за каждую смену.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены) сумма, руб. коп.

Записывается необнуляемый итог на конец смены (данные для занесения в эту графу надо смотреть на Z-отчете за текущую смену).

Графа 10: Сумма выручки за рабочий день (смену), руб. коп.

Заносится выручка за день, пробитая по ККМ (данная сумма так же будет напечатана на Z-отчете.) Сумма в Графе 10 также может быть подсчитана по формуле:

Графа 10 = Графа 9 – Графа 6

ВАЖНО! Обязательно проверьте, что значение, полученное по формуле совпадает со значением по Z-отчету. Если не совпадает, то Вы допустили ошибку, либо что-то не так. Обязательно разберитесь в проблеме, либо свяжитесь со специалистами ЦТО по телефону (495) 368-76-31. Они проведут необходимую проверку правильности показаний счетчиков.

Графа 11: Сдано наличными, руб. коп.

Записывается сумма, фактически сданных наличных денежных средств в главную кассу организации в конце смены. Если не было оплат по кредитным карточкам и не было возврата покупателям или ошибочно пробитых чеков, но значение Графы 11 = Графе 10 В общем случае, значение Графы 11 вычисляется по формуле:

Графа 11 = Графа 10 – Графа 13 – Графа 15

Графа 12: Оплачено по документам, количество.

Отражается количество розничных продаж по платежным документам (по кредитным картам, чеками и т.д.), т.е не за наличные деньги. Хотим отметить, что отгрузки организациям по счетам, оплаченным по безналичному расчету не относятся к розничной торговле и не отражаются в журнале кассира-операциониста.

Графа 13: Оплачено по документам, сумма, руб. коп.

Записывается пробитая сумма по платежным документам (по кредитным картам, чеками и т.д.), указанным в Графе 12.

Графа 14: Сдано всего, руб. коп.

Отражается общая сумма денежных средств (как наличных, так и по кредитным картам) сданных в главную кассу за смену. Если не было ошибочно пробитых чеков и возврата денежных средств покупателям, то Графа 14 = Графа 10. Если есть ошибочно пробитые чеки или возвраты денежных средств покупателям (но только за текущую смену и оформленные Актом по форме КМ-3), то

Графа 14 = Графа 10 – Графа 15

Графа 15: Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп.

Отражается сумма, возвращенная покупателям или ошибочно пробитая кассиром в течение смены и обязательно оформленная актом по форме КМ-3.

ВНИМАНИЕ! Кассовый чек на возврат не пробивается. Вернуть покупателям деньги можно только по кассовым чекам, пробитым за текущую смену и предоставленным покупателем. В противном случае возврат оформляется через главную кассу предприятия через Расходный кассовый ордер.

Графа 16: Подпись на конец рабочего дня (смены) кассира.

Обязательно подписывать на каждую смену.

Графа 17: Подпись на конец рабочего дня (смены) администратора.

Обязательно подписывать на каждую смену.

Графа 18: Подпись на конец рабочего дня (смены) руководителя.

Обязательно подписывать на каждую смену. Допускается подписывать Графу 17 и Графу 18 одной подписью.

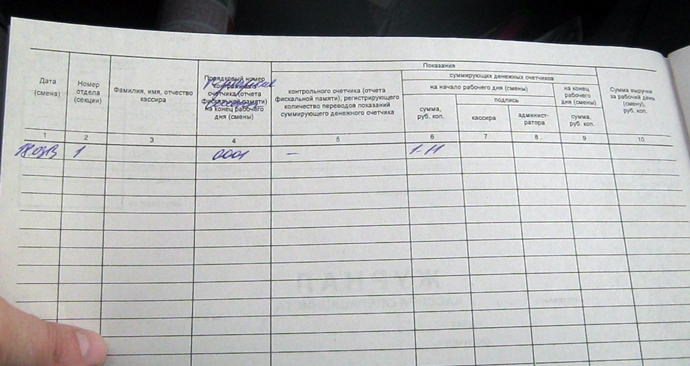

Образец заполнения журнала кассира-операциониста для приведенного ниже случая:

19.11.2010: кассовый аппарат зарегистрирован в налоговой инспекции и установлен на торговой точке.

20.11.2010: была закрыта смена, снят Z-отчет № 0002. Сумма выручки согласно Z-отчету составила 13550-00. Сумма накопительного (необнуляемого) итога составила 13551-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было, по кредитным картам оплаты не было.

21.11.2010: Торговли не было. Чеки не пробивались. Z-отчет не снимается. Записи в журнале кассира-операциониста не делаются.

22.11.2010: Торговли не было. Чеки не пробивались. Z-отчет не снимается. Записи в журнале кассира-операциониста не делаются.

23.11.2010: была закрыта смена, снят Z-отчет № 0003. Сумма выручки согласно Z-отчету составила 200-00. Сумма накопительного (необнуляемого) итога составила 13751-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было, по кредитным картам оплаты не было. Кассир не изменился.

24.11.2010: была закрыта смена, снят Z-отчет № 0004. Сумма выручки согласно Z-отчету составила 20516-00. Сумма накопительного (необнуляемого) итога составила 34267-11.

Во время смены покупателем был возвращен товар, купленный в эту смену, сумма чека составила 5154,00. По кредитным картам оплаты не было. Кассир не изменился.

25.11.2010: была закрыта смена, снят Z-отчет № 0005. Сумма выручки согласно Z-отчету составила 3000-00. Сумма накопительного (необнуляемого) итога составила 37267-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было. Была произведена одна оплата кредитной картой на сумму 500 рублей. Кассир не изменился.

<div><img src="http://mc.yandex.ru/watch/11089630" style="position:absolute; left:-9999px;" alt="" /></div>

Ставится дата снятия Z - отчета. который вносится в журнал. Если за эту дату было снято несколько Z - отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово "смена" в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1).

Графа 2: Номер отдела ( секции).В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z - отчетах многих кассовых аппаратов.

Графа 3: Фамилия, Имя, Отчество кассира.Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены).Здесь записывается порядковый номер номер Z - отчета, его можно взять на самом отчете (смотрите пример ).

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня - сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z - отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей.

Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. - именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся из:

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)Тут вписываются накопления ( "необнуляемый итог", еще его называют "гросс-итог" ) в конце рабочей смены. Это те же накопления, что были в Графе 6. но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z - отчета, который кассир снимает в конце смены (пример здесь ).

Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6 .

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11 ), безналичная (графа 12 ), возвраты (графа 15 ). Эти данные можно также взять на Z - отчетах (смотрите пример ).

Графа 11: Сдано наличными.Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количествоВ этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру "5". Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма.Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу.

Пример заполнения смотрите ниже .

Графа 14: Сдано всего.Тут пишется сумма безналичных и наличных платежей минус возвраты.

Графа 15: Сумма возвратов.Тут пишется общая сумма возвратов за смену. Эта строка берется из Z - отчета. Если вы не проводили возврат из кассы ( так как это не обязательно), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15. Подробнее о возвратах читайте здесь.

Графа 16: подпись кассира.После заполнения журнала кассира - операциониста кассир оформляет справку-отчет кассира-операциониста (форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись. Графа 17: подпись администратора.Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя.После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные (оприходовать наличность) в кассовую книгу .

Примеры некоторых Z - отчетов и информация на них для заполнения формы КМ-4.