Рейтинг: 4.3/5.0 (1878 проголосовавших)

Рейтинг: 4.3/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Исправление в журнале кассира-операциониста - образецтакой корректировки доступен на нашем сайте. Исправление должно вноситься лицом, ответственным за ведение журнала. При этом исправленная надпись должна быть заверена не только кассиром, но также руководителем и главбухом предприятия.

Почему важно вносить исправления правильноНа любом предприятии важно соблюдать кассовую дисциплину, иначе можно навлечь на себя административную ответственность (п. 1 ст. 15.2 КоАП РФ). Исправления во многих первичных кассовых документах допустимы, однако часто проще заполнить их заново, если была сделана ошибочная запись.

Что же касается журнала кассира, с ним дело обстоит сложнее. Он ведется на протяжении длительного времени в хронологическом порядке, поэтому переписать его нереально. Возможность вносить исправления в журнал кассира-операциониста предусмотрена постановлением Госкомстата РФ от 25.12.1998 № 132.

Вам может пригодиться информация о сроке хранения документов — читайте об этом в нашей статье «Какой срок хранения кассовых документов?»

Инструкция по внесению исправленийВнести исправления в журнал можно несколькими способами. Выбор одного из них зависит от того, когда именно было обнаружена ошибка.

В соответствии с п. 8 ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ около исправления пишется дата, указываются данные для идентификации лица, ответственного за ведение журнала, и приводится его подпись. Внесение исправлений другим лицом не допускается.

Где найти образец исправленийПоскольку визуальный пример внесения исправлений нагляднее его описания, мы подготовили заполненный фрагмент из журнала кассира-операциониста с исправлением. Этот образец вы сможете скачать на нашем сайте.

Анастасия, исправить ошибку по своему выбору вы можете одним из названных вами способов. Вносить исправления в первичные документы недопустимо, только если речь идет о банковских и кассовых документах, таких как, например, приходно-кассовый ордер, авансовый отчет и др. Если ошибка была допущена при их заполнении, то документы придется переписать. Однако журнал кассира-операциониста по форме № КМ-4 к таким документам не относится (постановление Госкомстата России от 25.12.98 № 132).

Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г. Москве от 29.06.07 № 22-12/61982). Поэтому способ исправления ошибки будет зависеть от того, когда вы ее обнаружили.

Допустим, вы нашли ее сразу. Тогда можно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать. А затем вписать правильные сведения, указать рядом «Исправленному верить», поставить дату внесения исправлений и подпись кассира, руководителя и главного бухгалтера (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись. Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

Что касается ответственности в виде штрафов по статье 15.1 Кодекса об административных правонарушениях, то она применяется за нарушение компанией порядка ведения кассовых операций. Ошибки, допущенные компанией при заполнении журнала кассира, к таким нарушениям не относятся. А значит, штрафные санкции, предусмотренные статьей 15.1 КоАП, в случае обнаружения в журнале кассира неисправленных ошибок компании не грозят.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При продажах товаров (работ, услуг) за наличный расчет организации и предприниматели обязаны применять контрольно-кассовую технику <1>. Данные о поступившей выручке фиксируются в журнале кассира-операциониста. При заполнении журнала возникает немало вопросов. Отвечаем на наиболее актуальные из них.

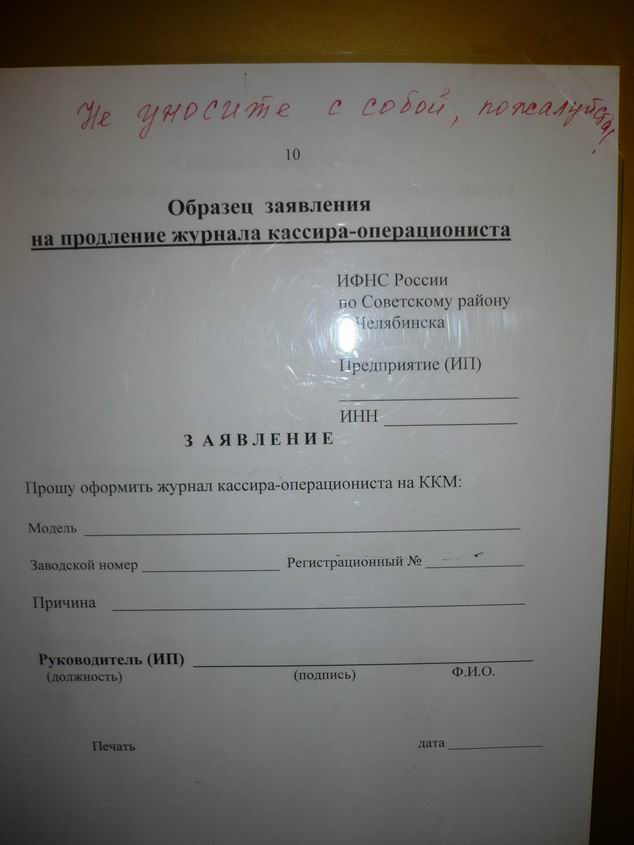

Журнал нужно зарегистрировать в налоговой инспекции

(?) Мы впервые завели журнал кассира-операциониста. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? М.А. Кремнева, г. Астрахань

Журнал кассира-операциониста (форма N КМ-4) <2> перед началом использования нужно обязательно зарегистрировать в налоговой инспекции, причем еще до того, как в него будет внесена первая запись. Перед тем как нести его на регистрацию, пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: "Пронумеровано, прошнуровано и скреплено печатью __ листов", заверив ее подписями руководителя и главного бухгалтера <3>. Помимо самого журнала, с вас могут потребовать и другие документы. Причем тут у каждой инспекции свои требования, поэтому лучше заранее уточните в своей инспекции, что ей будет нужно. Чаще всего просят представить:

- заявление, подписанное руководителем организации (или индивидуальным предпринимателем), с просьбой о регистрации нового журнала;

- доверенность, если документы в инспекцию будут представляться не руководителем (или не самим предпринимателем);

- карточку регистрации ККТ;

- старый журнал кассира-операциониста, взамен которого вы регистрируете новый.

В большинстве инспекций процедура регистрации проходит достаточно быстро, инспекторы заверяют журнал в тот же день.

Предпринимателям безопаснее вести журнал кассира-операциониста

(?) Я - предприниматель, наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа? А.Ю. Кромкин, г. Омск

Журнал кассира-операциониста - это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица <3>. То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение <4>.

Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет <5>. Так что лучше не дразнить налоговиков и журнал заполнять.

Журнал ведется до тех пор, пока он не закончится

(?) В нашей компании наличные расчеты - дело нечастое. Имеющийся журнал ведется у нас уже давно - с 2008 г. Может, уже пора завести новый? Е.А. Брыксина, г. Орел

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего <6>. И не нужно заводить отдельный журнал на каждый календарный год. Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении.

На несколько ККТ можно иметь один журнал

(?) У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин? И.Ю. Сухорук, г. Пермь

Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно <7>. В таком случае записи в него вы должны вносить в порядке нумерации всех касс (N 1, 2, 3 и т.д.) с указанием заводского номера кассовой машины. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Ответственности за неправильное ведение журнала нет

(?) Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато? Л.С. Санкина, Вологодская обл.

Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя <8>. А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб. а для руководителя - от 4000 до 5000 руб. <9> Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца <10>.

В журнале фиксируется только выручка

(?) В связи с нехваткой средств на оплату текущих расходов учредитель предоставил заем. Деньги вносятся наличными в кассу. Нужно ли эту сумму отражать в журнале кассира-операциониста? Е.А. Брыксина, г. Орел

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. При получении займов контрольно-кассовая техника не применяется, чек не пробивается <11>. На такие суммы оформляется приходный кассовый ордер (форма N КО-1) <12>. А раз кассовый аппарат не применяется, то и в журнале кассира-операциониста такие поступления не отражаются.

При круглосуточной торговле журнал заполняют по окончании смены

(?) Наш магазин работает круглосуточно. Смены длятся по 12 часов (с 9 утра до 9 вечера и с 9 вечера до 9 утра). Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня? И.Ю. Сухорук, г. Пермь

Z-отчет кассир снимает после окончания рабочей смены <13>. При этом рабочая смена работы на ККТ может не совпадать с календарными сутками (как в вашем случае). Тогда, несмотря на то что часть выручки по ночной смене фактически поступила в операционную кассу вчера, все записи, связанные с поступлением денег (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского учета), нужно делать сегодня - датой окончания смены <14>.

Не снятый вовремя Z-отчет - не повод учитывать выручку позже

(?) В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить? И.В. Клеменцова, г. Новгород

Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением <13>, однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. <9> Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, - снять Z-отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой "запоздалого" Z-отчета, а днем, когда она получена.

Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте.

Примечание. О привлечении к административной ответственности при несвоевременном оприходовании выручки читайте в ГК, 2009, N 20, с. 75.

Если касса не открывалась, то в журнале ничего не пишут

(?) В нашей компании, занимающейся оптовой торговлей, расчеты за товар, как правило, проводятся по безналу. Но иногда мы принимаем и наличные. Скажите, нужно ли делать запись в журнале кассира-операциониста, если наличная выручка в кассу за день не поступала? Г.А. Туркин, г. Ханты-Мансийск

С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно <15>. Это вроде бы обязывает заполнять журнал даже по выходным и по праздничным дням. С другой стороны, основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены) <16>. Соответственно, за те дни, когда смена по кассе не открывалась, Z-отчет будет отсутствовать, а раз так, то и журнал кассира-операциониста заполняться не будет. Вывод: запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе (даже если наличные деньги в кассу за день и не поступили).

Отметим, что на одних моделях ККТ смена открывается автоматически при включении питания, на других для этого нужно выполнить определенные процедуры (например, пробить первый, "нулевой", чек).

В вашем случае, когда поступление наличной выручки в кассу происходит не постоянно, а лишь от случая к случаю, можно поступить следующим образом. Приказом установите, что в связи с минимальным объемом продаж за наличный расчет смена на кассовом аппарате открывается при получении первой наличной выручки за день. Тогда вам не придется ежедневно вносить в журнал "нулевую" информацию.

В журнале отражаются только возвраты наличных денег в день покупки

(?) Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как? И.В. Клеменцова, г. Новгород

Сразу напомним, что вернуть деньги в такой ситуации наличными вы не можете - сумму необходимо перечислить покупателю в безналичном порядке на его карту <17>. В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата <18>.

Секционные продажи можно отражать по-разному

(?) Скажите, как правильно заносить в журнал продажи, пробитые по кассе по разным секциям, - единой суммой или по каждой секции отдельно? М.А. Кремнева, г. Астрахань

Здесь все зависит от того, по какой причине вы делили продажи по секциям. Если это связано с какими-то организационными моментами (например, у вас одна касса, но в магазине несколько отделов), тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой. Если деление продаж по секциям связано с необходимостью соответствующего разделения выручки в учете (например, при продажах, облагаемых по различным ставкам НДС, или при применении разных режимов налогообложения), обороты по каждой секции лучше отражать отдельно. Тогда в дальнейшем у вас не возникнет трудностей с ведением раздельного учета.

Журнал исправляют так же, как первичку

(?) При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции N 1. Подскажите, как нам исправить ситуацию? Е.Г. Гилязова, г. Подольск

Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера <19>.

<1> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

<2> утв. Постановлением Госкомстата России от 25.12.98 N 132

<3> Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее - Указания по применению и заполнению форм первичной учетной документации)

<4> Постановления ФАС ПО от 17.02.2009 N А55-16939/2008, от 16.01.2009 N А55-9928/2008, от 22.02.2007 N А65-19248/06-СА3-36; ФАС СКО от 31.08.2006 N Ф08-3853/2006-1651А

<5> Постановления ФАС ДВО от 06.09.2007 N Ф03-А51/07-2/3500, от 13.09.06 N Ф03-А73/06-2/2800

<6> Письмо ФНС России от 12.04.2006 N 06-9-10/126@

<7> п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104 (далее - Типовые правила)

<8> Постановления ФАС ЗСО от 08.07.2008 N Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 N А19-11731/08-39-Ф02-273/09

<9> ст. 15.1 КоАП РФ

<10> ст. 4.5 КоАП РФ

<11> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

<12> утв. Постановлением Госкомстата России от 18.08.98 N 88

<13> п. 6.1 Типовых правил

<14> Постановление ФАС УО от 22.12.2009 N Ф09-10179/09-С3

<15> Указания по применению и заполнению форм первичной учетной документации

<16> п. 6.1 Типовых правил

<17> п. 3 Официального разъяснения ЦБ РФ от 28.09.2009 N 34-ОР; Письмо УФНС России по г. Москве от 15.09.2008 N 22-12/087134

<18> п. 4.2 Типовых правил

<19> Указания по применению и заполнению форм первичной учетной документации; п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.83 N 105; п. 3.6 Типовых правил

Цитата:

"Журнал исправляют так же, как первичку

(?) При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции N 1. Подскажите, как нам исправить ситуацию? Е.Г. Гилязова, г. Подольск

Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера <19>. "

![]()

Здравствуйте! Ответьте пожалуйста, если кассовая машина была не исправна и запись о выручке не была сделана в жко и вместо чеков выдавались приходные касс.ордера а кассир отчитывался по ним в бухгалтерию. Насколько это правильно? Меня интересует, нужно ли было все равно при не исправности ккм делать запись в жко о выручке. Спасибо!

Цитата:

"Меня интересует, нужно ли было все равно при не исправности ккм делать запись в жко о выручке. "

нет. В ЖКО записывают зет-отчеты. А у вас их не было в тот период.

Цитата:

" если кассовая машина была не исправна и запись о выручке не была сделана в жко и вместо чеков выдавались приходные касс.ордера а кассир отчитывался по ним в бухгалтерию. Насколько это правильно? "

Ни насколько. Если ККМ не работала, вы не имели права вообще принимать наличные. Надо было прекращать работу до того момента, как ККМ снова будет исправна. За прием наличных без КММ штраф 40 тыс. рублей

![]()

Добрый день. Подскажите пожалуйста в какую графу ЖКО вносятся показатели Z-отчета, а то я совсем запуталась, особенно с Выплатой. Z-отчет выглядит так:

Осуществляются наличные расчеты с физическими и юридическими лицами, применяется ККТ и ведется журнал кассира-операциониста. Была одопущена ошибка в графе "сумма на конец рабочего дня" журнала кассира-операциониста, а именно сумма была меньше чем в z-отчете. Операционнист, с целью исправления допущенной ошибки, тем же числом дублирует строку отразив в графе "сумма на конец рабочего дня" сумму разницы с z-отчетом. Вопрос: Каким образом организация может исправить указанную ошибку?

ОтветВ соответствии с Указаниями, утвержденными постановлением Госкомстата России №132, все записи в журнале кассира-операциониста ведутся ежедневно в хронологическом порядке без помарок. При этом заполнение журнала кассира-операциониста производится в соответствии с Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденными Минфином России № 104. А в пункте 3.6 данных Типовых правил указано, что все записи в книге производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора (заведующего) и главного (старшего) бухгалтера. В Указаниях также прописано, что, если в журнал вносятся исправления, они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации. Кроме того, в пунктах 4.2, 4.3 Положения, утвержденного Минфином СССР № 105, указано, что ошибки в первичных документах и учетных регистрах, созданных вручную, исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено» и подтверждено подписями лиц, подписавших документ; также следует проставить дату внесения исправления. Следовательно, учреждению нужно внести исправление в журнал кассира-операциониста следующим способом: неправильная надпись должна быть зачеркнута одной чертой, причем исправленное должно быть читаемым. Рядом следует сделать отметку «Исправлено» с указанием правильной надписи. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера; также проставляется дата внесения исправления.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ ОТ 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»

«УКАЗАНИЯ

по применению и заполнению форм

первичной учетной документации*

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.*

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7,8).В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

2. ПИСЬМО МИНФИНА РОССИИ ОТ 30.08.1993 № 104 «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением»

«3. Подготовка кассовых машин к работе

3.4. На кассовую машину администрация заводит Книгу кассира-операциониста по форме N 24 (приложение 3 ), которая должна быть прошнурована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако Книга кассира-операциониста не заменяет кассового отчета (форма N 25).

3.6. Допускается ведение общей книги на все машины. В таком случае записи должны производиться в порядке нумерации всех касс (N 1,2,3 и т.д.) с указанием в числителе заводского номера кассовой машины, показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Все записи в книге производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора (заведующего) и главного (старшего) бухгалтера.»*

3. ПОЛОЖЕНИЕ МИНФИНА СССР ОТ 29.07.1983 № 105 «Положение о документах и документообороте в бухгалтерском учете»

«4. Исправления ошибок в первичных документах и учетных регистрах

4.1. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

4.2. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

4.3. Исправление ошибки в первичном документе должно быть оговорено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.*

4.4. В приходных и кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР.

4.5. Порядок исправления ошибок в учетных регистрах в условиях ручной и механизированной обработки определен в соответствующих нормативных документах.»

* Так выделена часть материала, которая поможет Вам принять правильное решение

Екатерина Самодурова, эксперт БСС «Система Главбух».

Ответ утвержден Ольгой Холиной,

ведущим экспертом БСС «Система Главбух».

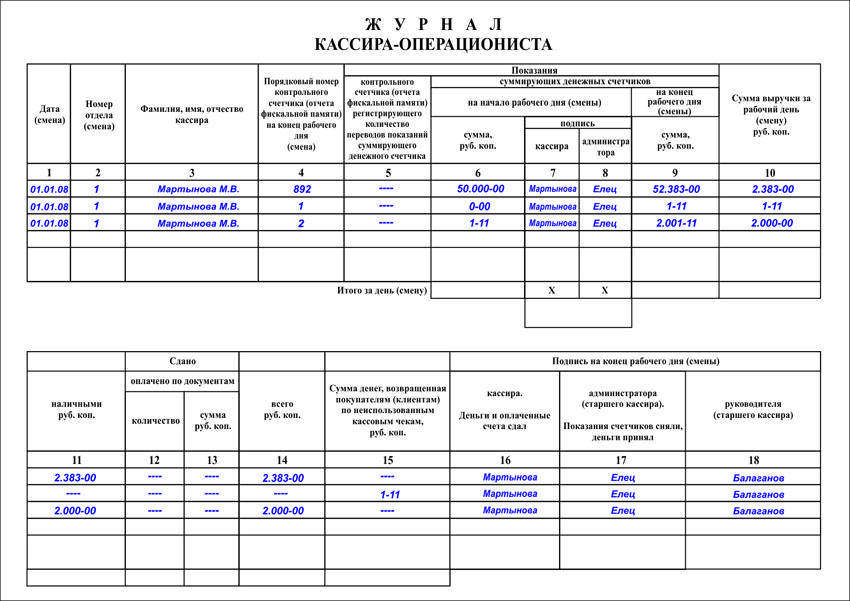

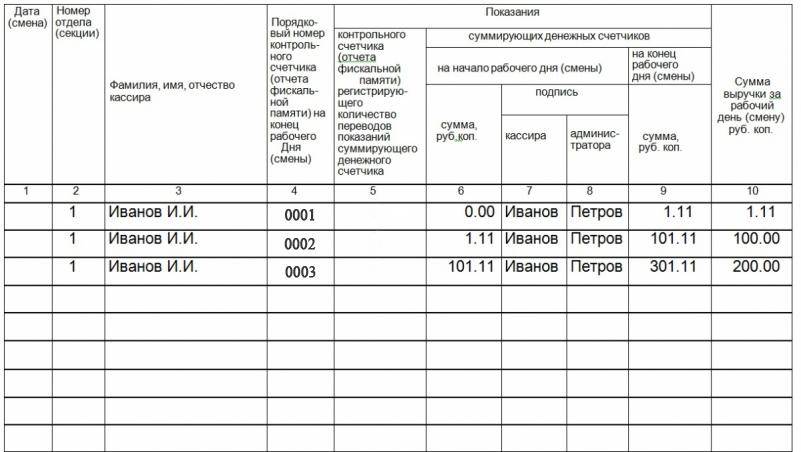

Журнал кассира-операциониста по форме КМ-4 предназначен для фиксирования всех финансовых потоков и учета денежных средств, которые проходят в течение дня через кассу.

Журнал кассира-операциониста по форме КМ-4 предназначен для фиксирования всех финансовых потоков и учета денежных средств, которые проходят в течение дня через кассу.

В случае необходимости он может быть использован сотрудником налогового органа для сверки показаний в отчетах предпринимателя. Сам же владелец торговой точки может по нему всегда быстро определить объемы денежных поступлений за любой период.

Что это такое, для чего он нужен на предприятии Российское законодательство обязывает все организации, а также физические лица, занимающиеся предпринимательской деятельностью, проводить все денежные средства через ККМ. Каждая операция, пробитая через кассовый аппарат, сопровождается чеком, в котором указаны ее номер и назначение. Подробный же письменный учет операций должен вестись в книге кассира-операциониста.

Российское законодательство обязывает все организации, а также физические лица, занимающиеся предпринимательской деятельностью, проводить все денежные средства через ККМ. Каждая операция, пробитая через кассовый аппарат, сопровождается чеком, в котором указаны ее номер и назначение. Подробный же письменный учет операций должен вестись в книге кассира-операциониста.

Документ представляет собой книгу с титульным листом, на котором указана информация о предприятии:

Журнал обязательно прошивается при помощи шнура или толстой нити и постранично пронумеровывается. Общее количество листов указывается на последней странице и заверяется печатью предприятия или ИП. Документ также содержит подписи налогового инспектора, регистрировавшего книгу, а также бухгалтера и руководителя предприятия.

Регистрация в налоговойФорма КМ-4 – это книга учета всех операций, проводимых через конкретный кассовый аппарат. поэтому она оформляется в налоговой инспекции одновременно с постановкой контрольно-кассовой машины на регистрационный учет. При регистрации ККМ и кассового журнала необходимо иметь:

Сама кассовая машина должна находиться в перечне разрешенной к использованию контрольно-кассовой техники, т. е. модель ККМ должна соответствовать Госреестру.

Если у предприятия несколько контрольно-кассовых машин, то и журналов будет заведено соответствующее количество. Каждая книга должна находиться в торговом зале рядом с аппаратом.

Информация о том, какой кассовый аппарат выбрать для ИП, приведена тут .

Кто и когда его заполняет Первую запись в журнале делает сотрудник налоговой инспекции, регистрирующий ККТ. Он снимает нулевой чек с проверочной суммой 1 руб. 11 коп. и вносит данные первого Z-отчета. Эта сумма вычитается при занесении денежных операций первого дня работы и не учитывается ни налоговыми органами, ни бухгалтерией предприятия.

Первую запись в журнале делает сотрудник налоговой инспекции, регистрирующий ККТ. Он снимает нулевой чек с проверочной суммой 1 руб. 11 коп. и вносит данные первого Z-отчета. Эта сумма вычитается при занесении денежных операций первого дня работы и не учитывается ни налоговыми органами, ни бухгалтерией предприятия.

Книгу ежедневно по открытию и окончанию рабочей смены заполняет тот, кто назначен руководителем ответственным за ее ведение. Это может быть сам руководитель, главбух, административный сотрудник или кассир .

Если торговый зал работает в несколько смен, то отчет должен заноситься по каждой вновь начатой смене.

Правила ведения денежных расчетов, а также порядок оформления кассового журнала были установлены в 1993 году. А в конце 1998 года Госкомстат вынес постановление «Об утверждении унифицированных форм первичной учетной документации». Так появилась форма КМ-4, которой сегодня пользуются почти все предприятия, деятельность которых предусматривает финансовые расчеты. Несмотря на то, что принципы оформления отчетности остались прежними, ряд изменений коснулся внешнего вида Z-отчета.

Правила и процесс заполненияСтраницы отчетного документа имеют 18 столбцов для занесения данных:

Порядок заполнения вы можете наглядно посмотреть на следующем видео:

Нюансы оформления в различных случаяхОсобенности ведения журнала зависят от деятельности предприятия. Например, может случиться так, что за день не было пробито ни одной операции на ККТ, что делать в таком случае?

Правилами ведения формы допускается отсутствие записей, если не было выбито чеков. Тем, кто не имеет постоянных поступлений или выдачей денежных сумм, можно вести книгу по мере необходимости.

Вопросы могут возникнуть и тогда, когда кассир покинул рабочее место, не сняв итоговый отчет. На самом деле, ЭКЛЗ кассовой машины сохраняет все сведения, поэтому отчет можно будет без труда получить и позднее.

Может случиться так, что Z-отчет утерян, но так как он является документом бухгалтерской отчетности, его необходимо восстановить. Сделать это можно:

Ошибки в документе исправлять можно, но делать это следует аккуратно, черной или синей пастой или при помощи канцелярского корректора-замазки.

Ошибки в документе исправлять можно, но делать это следует аккуратно, черной или синей пастой или при помощи канцелярского корректора-замазки.

После каждого исправления должна стоять подпись вносящего изменения в журнал сотрудника, а также обязательная фраза: «Исправлено верно», прописанная после каждой неточности.

Прошивка и хранение Книга прошивается от первой до последней страницы, при этом все листы необходимо пронумеровать черной или синей пастой. На последней странице место прошивки заклеивается белым листом бумаги, на котором проставляется общее количество страниц и подпись руководителя предприятия. Если организация имеет печать, то она тоже должна быть поставлена рядом с подписью.

Книга прошивается от первой до последней страницы, при этом все листы необходимо пронумеровать черной или синей пастой. На последней странице место прошивки заклеивается белым листом бумаги, на котором проставляется общее количество страниц и подпись руководителя предприятия. Если организация имеет печать, то она тоже должна быть поставлена рядом с подписью.

В процессе ведения документ хранится рядом с ККТ. Полностью заполненный журнал заменяется на новый, а старый хранится в бухгалтерии. Правда с появлением ЭКЛЗ и их ежегодной заменой длительное хранение утрачивает смысл, так как вся информация при необходимости может в течении одного дня быть считана с запоминающего устройства.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Здравствуйте! Помогите найти информацию о том, как исправить журнал кассира-операциониста, если пропущены некоторые записи, которые должны быть в хронологическом порядке. Дело в том, что кассиром в течении года были сняты нулевые Z-отчеты и они не были записаны в журнал, таких отчетов было 6 за год.Как теперь их внести? Номера отчетов за весь год были проставлены неверно.

ОтветФорма и порядок заполнения журнала кассира- операциониста утверждены Постановлением Госкомстата РФ от 25.12.98 № 132. Все записи в журнале ведутся ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации. Ответственности за неправильное ведение журнала и других кассовых документов нет. Но только если это не повлияло на оприходование выручки. Для внесения исправлений можно использовать свободное место в журнале между строчками. Как следует из Вашего вопроса, кассиром не внесены в журнал записи о нулевых Z-отчетах, что никак не повлияло на оприходование выручки.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ ОТ 25.12.1998 № 132

Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машинПрименяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.*

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7,8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.»

2.Статья: Восемь кассовых документов, которые инспектор непременно проверит 5 Журнал кассира-операционистаПри проверке полноты учета выручки инспекторы требуют контрольные ленты, справки-отчеты и журнал кассира-операциониста. Ответственности за неправильное ведение журнала и других кассовых документов нет. Но только если это не повлияло на оприходование выручки. Расхождение сумм в контрольных лентах и журнале чревато штрафом до 50 тыс. рублей (ст. 15.1 КоАП РФ ).

Остаток в журнале может не совпадать с суммой по ленте только на 1,11 рубля. Эту сумму пробивают перед началом работы с ККМ для проверки корректности работы. Поэтому при таком расхождении исправления в журнале не нужны. Во всех остальных случаях надо найти ошибку и исправить записи. Для исправлений можно использовать свободное место между строчками.*

Газета «Учет. Налоги. Право» № 32 4-10 сентября 2012г.

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое