Рейтинг: 4.2/5.0 (1820 проголосовавших)

Рейтинг: 4.2/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Посмотреть как работает Класс365

Вход в демо-версию

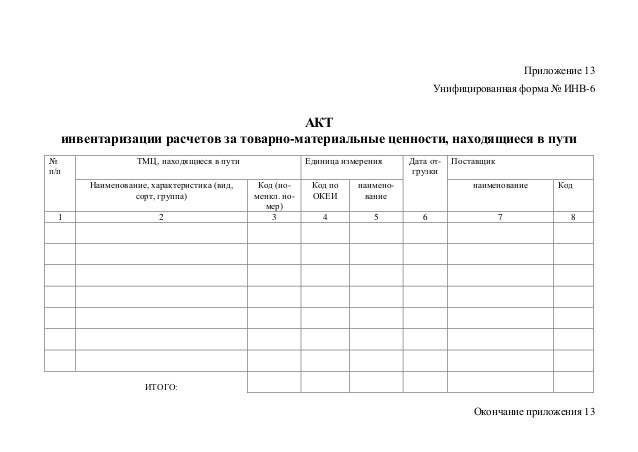

Акт сверки составляется в произвольной форме бухгалтерией в двух экземплярах, на которых ставятся печать и подписи главного бухгалтера и руководителя организации. Оба экземпляра отправляют контрагенту, который в свою очередь сверяет данные из акта с имеющимися у него сведениями. Если контрагент согласен с указанными в акте данными, он ставит печать, подписи и возвращает один экземпляр обратно в организацию.

В акте указывается его порядковый номер, период, за который делается сверка, а также наименования организаций, между которыми составляется акт. В табличной части акта указываются номера и даты первичных документов, которые подтверждают поставку и оплату товаров и услуг (счета-фактуры, платёжные поручения и т.п.).

Акт сверки может составляться по коммерческим операциям за период, который указывает организация-инициатор сверки. Сведения из акта сверяются согласно счетам-фактурам.

Сведения о взаиморасчётах, указанные в акте одной из организаций, должны в точности совпадать со сведениями второй организации (контрагента). Если найдены расхождения, то информация о них фиксируется в конце документа, например: «По данным ООО «Организация-1» на 30.09.2012 долг ООО «Организация-2» составляет 50 000 рублей».

Обратите внимание! Акт сверки может быть подписан только главными бухгалтерами только в случае, если между организациями нет разногласий по поводу взаиморасчётов. Однако при обращении в суд документ без подписи руководителя организации будет считаться не действительным.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Подборка наиболее важных документов по запросу Показания спидометра (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Показания спидометраРешение Комиссии Таможенного союза от 09.12.2011 N 877

(ред. от 14.10.2015)

"О принятии технического регламента Таможенного союза "О безопасности колесных транспортных средств"

(вместе с "ТР ТС 018/2011. Технический регламент Таможенного союза. О безопасности колесных транспортных средств") 2.4. Требования к спидометрам

Статья: Оформление путевых листов

(Прошина Е.)

("Кадровый вопрос", 2015, N 3) Показания спидометра на начало рабочего дня должны совпадать с показаниями спидометра на конец предыдущего рабочего дня автомобиля. А разница между показаниями спидометра за текущий день работы.

"Бухгалтерский и налоговый учет автотранспорта"

(3-е издание, переработанное и дополненное)

(под ред. К.А. Либерман)

("ГроссМедиа", "РОСБУХ", 2010) Пробег автомобиля, являющийся одним из основных показателей для определения количества израсходованного бензина, определяется на основании показаний спидометра, которые в обязательном порядке.

Форма: Акт проверки соответствия фактических показаний спидометра показаниям в путевом листе

(Подготовлен для системы КонсультантПлюс, 2016)

Характерные нарушения, выявляемые в ходе

проверок использования автотранспортных средств

Расходование бюджетными учреждениями бюджетных средств контролируют Счетная палата, территориальные органы Росфиннадзора, ведомственные контрольно-ревизионные подразделения путем проведения ревизий и проверок. Профилактические и контрольные мероприятия, оперативное извещение руководства о выявленных нарушениях, своевременное принятие мер по материалам ревизий и проверок, направленных на обеспечение эффективного использования бюджетных средств, значительно повышают уровень соблюдения законодательства при осуществлении финансово-хозяйственной деятельности в бюджетных учреждениях. В то же время материалы проверок показывают, что нередки случаи невыполнения требований законодательства РФ. Это вызвано, в том числе, недостаточностью применяемых мер ответственности за нарушение финансовой дисциплины. Рассмотрим выявляемые нарушения при использовании автотранспортных средств.

Перед проведением проверки составляется программа, в которой указываются вопросы, подлежащие проверке. В отношении использования автотранспорта в бюджетных учреждениях они следующие.

1. Оформление первичных документов бухгалтерского учета, полнота и качество ведения документооборота автотранспортного отдела:

- заполнение всех реквизитов путевых листов, проставление необходимых подписей, наличие неоговоренных исправлений;

- ведение бортовых журналов и отражение в них всех хозяйственных операций по автомобилю;

- наличие и заполнение журнала выхода и возвращения автотранспорта, журнала выдачи путевых листов, журнала учета ДТП.

2. Правомерность и эффективность использования служебного автотранспорта:

- количество неиспользуемого автотранспорта, длительность и причины его неиспользования, меры по высвобождению;

- наличие собственных гаражей, мастерских и их использование;

- обоснованность аренды гаражей и стоянок, наличие документального подтверждения использования их для служебных целей;

- внеплановая проверка наличия автотранспорта в нерабочее время (до 8.00 или после 18.00) в гараже учреждения и в местах стоянок вне служебной территории;

- прохождение медицинского контроля водителей;

- контроль проведения ли служебных расследований по фактам ущерба, причиненного автотранспорту в результате ДТП;

- наличие фактов использования автомобилей в личных целях, возмещение расходов на ГСМ;

- проверка отдельных хозяйственных операций по авансовым отчетам водителей за выданные денежные средства по оплате ГСМ в командировке.

3. Бухгалтерский учет, правомерность расходования и списания ГСМ:

- выборочная проверка списания топлива по путевым листам в соответствии с утвержденными нормами;

- контроль правильности списания масел и смазок;

- контроль проведения инвентаризации топлива, выданного под отчет водителям, и масел на складе;

- наличие процедур снятия показаний спидометра органами Госстандарта;

- наличие сверок бухгалтерских служб показаний спидометров с данными путевых листов;

- сверка в ходе ревизии показания спидометров автомобилей с последними путевыми листами (у неиспользуемых длительное время автомобилей - сверка остатка топлива в баке с остатком по путевому листу);

- проверка наличия фактов выписки путевых листов на автомобили и списания в связи с этим ГСМ, которые согласно нарядам-заказам находились в этот период на ремонте и были неисправны.

4. Бухгалтерский учет автозапчастей. Торги на закупку автозапчастей. Обоснованность ремонтов:

- правильность проведения торгов на закупку автозапчастей;

- забалансовый учет запчастей, выданных для замены изношенных;

- правильность оформления первичных документов на выдачу запчастей со склада, периодичность и наличие обоснованности в выдаче тех или иных наименований по конкретному автомобилю;

- правомерность списания запчастей с бухгалтерского учета, наличие документального подтверждения в их установке на автотранспорт;

- проверка оприходования снятых с автомобилей запчастей независимо от того, производился ремонт своими силами или силами ремонтной организации;

- обоснованность и целесообразность ремонтов автомобилей и их оплаты, расшифровка работ и номеров автомобилей в счетах, актах выполненных работ, наличие нарядов-заказов, проверка проведения торгов по ремонтным организациям;

- наличие фактов необоснованного списания на затраты стоимости устанавливаемого оборудования и стоимости работ по модернизации автомобилей (сигнализация, магнитола, декоративная панель приборов, обшивка салона кожей и др.);

- целесообразность и обоснованность расходования средств на необходимое оборудование для автотранспортных средств, то есть отсутствие экономии, как того требует БК РФ.

Прежде чем привести основные нарушения, выявленные в ходе проверок использования автотранспортных средств, определим порядок эксплуатации автотранспорта в бюджетных учреждениях.

Эксплуатация служебного автотранспорта

Основные положения и требования к эксплуатации автотранспорта утверждаются приказами руководителей учреждений. Так, например, требования к эксплуатации автотранспорта таможенных органов изложены в Приказе ГТК РФ N 875*(1), которым утвержден временный порядок использования автотранспорта таможенных органов РФ.

Основным первичным документом учета эксплуатации автотранспортных средств является путевой лист, бланки которого хранятся как документы строгой отчетности с соответствующей регистрацией их выдачи и возврата. Путевой лист регистрируется в журнале. В нем ставится штамп и печать учреждения. При этом новый путевой лист выдается водителю после сдачи им предыдущего путевого листа в бухгалтерию.

Порядок эксплуатации (использования) транспортных средств (хранение, контроль над техническим состоянием, выездом из гаражей, с мест стоянок и возвращением с линии, выдача, передача и сдача путевых листов и др.) утверждается руководителем бюджетного учреждения. При вводе автотранспортного средства в эксплуатацию на него заводится бортовой журнал, в котором водитель расписывается за принятое автотранспортное средство и за инструктаж по его эксплуатации.

Бюджетные учреждения должны обеспечивать целевое использование эксплуатируемого служебного автотранспорта. С этой целью им необходимо:

- разработать и утвердить маршруты поездок в места командировок на служебном транспорте с учетом экономической целесообразности и обеспечения безопасности дорожного движения;

- в приказе на командировку указать утвержденный маршрут и лицо, персонально ответственное за расходование наличных денежных средств, выделенных на приобретение ГСМ на утвержденном маршруте;

- определить круг лиц, ответственных за вызов автотранспорта и имеющих право подписи заявок;

- в заявке на использование оперативно-служебного, грузового и специального автотранспорта указать время и место подачи машины, маршрут, цель и время поездки;

- в путевом листе (за подписью должностного лица, использовавшего автомашину) записать маршрут поездки, время ее начала и окончания, показания спидометра (пробег) автомобиля за каждую поездку.

Нарушения, выявленные в бухгалтерском учете

при эксплуатации служебного автотранспорта

В настоящее время в использовании автотранспортных средств допускаются нарушения. В основном они связаны с правильностью оформления первичных учетных документов, списанием ГСМ и запасных частей. Приведем наиболее характерные нарушения, выявляемые в ходе ревизий и проверок:

- в нарушение требований п. 5 ст. 9 Закона N 129-ФЗ*(2) в первичных учетных документах (путевых листах) допускаются неоговоренные исправления остатков бензина до начала и на конец рабочего дня;

- в связи с нехваткой водительского состава в бюджетных учреждениях существует практика закрепления автомобилей за должностными лицами других подразделений. При этом в должностных инструкциях указанных должностных лиц отсутствуют обязанности водителя автомобиля, а также в вопросах эксплуатации транспорта отмеченные лица не подчиняются начальнику автотранспортного отдела, что не позволяет в полной мере осуществлять контроль над технической эксплуатацией автотранспорта;

- во многих путевых листах не указываются маршрут поездки, время ее начала и окончания, а также показания спидометра (пробег) автомобиля за каждую поездку;

- нарушение ведения журнала выезда, возврата автомашин (не заполняется графа "Номер путевого листа", не фиксируются все выезды автомобиля, несоответствие данных возвращения в гараж по путевым листам и фактически установленным данным).

Выявлены факты заправки автомобилей в нерабочее время. При этом согласно журналу учета выходов автомобилей на линию и путевым листам автомобили находились в местах стоянок:

- автомобиль по путевому листу и по журналу учета выходов автомобилей на линию вернулся в гараж 20.06.2006 в 17.00, однако чек на покупку бензина датирован 20.06.2006, а время заправки - 19.40;

- автомобиль в соответствии с показаниями путевого листа выехал и вернулся в гараж 03.07.2006 в 7.00 и 17.40 соответственно, однако согласно распечатке АЗС заправка машины осуществлялась 03.07.2006 в 1.15 и в 20.44. В результате возникло сомнение в фактической заправке служебного автомобиля в ночное время.

В ходе проверки автотранспорта на предмет соответствия фактических показаний спидометра и показаний пробега автомобиля в путевом листе выявлено:

- по данным бухгалтерского учета автомобиль с 17.07.2006 находился в гараже. Процедура снятия показаний спидометра показала, что пробег автомобиля фактически составил 37 070 км, а по путевому листу - 37 087 км, разница - 17 км;

- по состоянию на 19.07.2006 при возвращении автомобиля в гараж пробег по путевому листу составлял 46 230 км, а по спидометру - 46 409 км, разница составляет 179 км.

Данные расхождения подтверждают факт отсутствия контроля над заполнением путевых листов со стороны должностных лиц автотранспортного отдела бюджетного учреждения.

- не на должном уровне находится ведение бортовых журналов по каждому автомобилю (не проставляются отметки о проведении ТО-1, ТО-2, не делаются ссылки на финансовые документы, оформленные станцией технического обслуживания или предприятием, где осуществлялся ремонт автомобилей);

- в нарушение требований ст. 23 Закона N 196-ФЗ*(3) в учреждении не организован предрейсовый медицинский контроль водителей;

- не утверждены маршруты поездок в места командировок с учетом экономической целесообразности и обеспечения безопасности дорожного движения;

- в отношении отдельных служебных автомобилей, стоящих на балансе и не используемых в служебных целях по причине их ненадобности, меры по высвобождению и реализации данного имущества, определенные Указом Президента РФ N 1205*(4) и Постановлением Правительства РФ N 231*(5), не предпринимались, что согласно ст. 34 БК РФ является неэффективным использованием бюджетных средств;

- при укомплектованности учреждения автобусами был заключен договор с транспортным предприятием на оказание транспортных услуг (перевозка сотрудников учреждения на автобусе предприятия в служебную командировку). В результате оказанные транспортные услуги являются неэффективным использованием средств федерального бюджета;

- неправомерное расходование денежных средств, выданных под отчет.

Водители бюджетного учреждения отчитывались по авансовым отчетам за наличные денежные средства, выданные под отчет на оплату стоянок автотранспортных средств, при этом квитанции предъявлялись каждый раз с различной стоимостью, превышающей стоимость стоянки автомобиля, отраженную в договоре, заключенном между учреждением и владельцем стоянки. В результате встречной проверки и объяснений владельца и сторожей стоянки установлено, что водители заполняли выдаваемые им чистые бланки квитанций с подложными суммами.

По авансовым отчетам водитель отчитался за расходы по мойке автомобиля в сумме 10 000 руб. Однако указанный в документах автомобиль в данный период из гаража не выезжал. По этому факту комиссией учреждения была проведена служебная проверка, в ходе которой подтвердилось неправомерное использование выданных под отчет денежных средств.

Приказом руководителя бюджетного учреждения по результатам проверки принято решение о взыскании с виновного лица суммы ущерба в размере 10 000 руб.

- неправомерное использование служебного автотранспорта в личных целях, а именно при использовании сотрудником учреждения автотранспорта в личных целях (для перевозки домашних вещей). Денежные средства за ГСМ сотрудником, использовавшим автомобиль, возмещены не были, в результате произведено необоснованное списание ГСМ за счет средств федерального бюджета;

- в нарушение Норм расхода топлива и смазочных материалов на автомобильном транспорте N Р3112194-0366-03, утвержденных Минтрансом РФ от 29.04.2003:

а) автомобильные масла списывались прямым расходом без указания расхода топлива, рассчитанного по нормам для каждого автомобиля;

б) выборочной проверкой обоснованности и правильности списания ГСМ в соответствии с нормами выявлено излишнее списание бензина вследствие завышения норм расхода топлива;

- имелись случаи необоснованного списания ГСМ.

В ходе проверки установлен факт повреждения бака на автомобиле при неизвестных обстоятельствах, в результате чего с бухгалтерского учета были списаны 26,60 л бензина на сумму 289,94 руб.

Однако служебное расследование данного факта не проводилось, виновные лица не выявлены, в связи с этим денежные средства списаны необоснованно.

В декабре 2005 г. (02.12.2005) было совершено ДТП с участием автомобиля бюджетного учреждения, о чем имеется отметка органов ГИБДД в журнале учета ДТП. Полученные дефекты отражены в отчете эксперта от 06.12.2006 и оценены на сумму 10 633,5 руб. оплаченную виновным лицом 06.02.2006. Указанный автомобиль был передан ремонтной организации по заказу-наряду, согласно которому автомобиль находился в ремонте с 13.01.2006 по 06.02.2006.

Однако в данный период времени на указанный автомобиль в учреждении выписывались путевые листы, в результате неправомерно было списано 315 л бензина на сумму 4 315,50 руб.

- в нарушение требований Приказа Минфина РФ от 13.06.1995 N 49 при проведении инвентаризации в бюджетном учреждении нефинансовых активов не подвергались проверке факты наличия ГСМ;

- не велся бюджетный учет автомобильных шин, покрышек, аккумуляторов, выданных со склада взамен изношенных, на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных";

- производилось списание запасных частей для автомобилей прямым расходом при выдаче их со склада, а не по актам установленной формы;

- имеют место случаи списания запчастей без документов, подтверждающих их установку на автомобили;

- в большинстве расходных накладных на выдачу и перемещение материальных ценностей (запасных частей, масел и смазок) в 2005 и 2006 годах отсутствуют наименования должностей и расшифровки всех подписей лиц, подписавших первичный документ, что нарушает п. 2 ст. 9 Закона РФ N 129-ФЗ;

- все запасные части, снятые с автомобилей при ремонте или модернизации как хозяйственным способом, так и в ремонтных организациях, не приходуются на бухгалтерский учет. При отсутствии контроля над движением снятых запчастей и отсутствии документального подтверждения демонтажа это приводит к злоупотреблениям в расходовании денежных средств, выделенных на приобретение автозапчастей. Неурегулированным вопросом является отсутствие в нормативных документах четкого требования о необходимости документально оформлять хозяйственные операции по демонтажу снимаемых запчастей и об их оприходовании на бухгалтерский учет;

- списанные автошины в утиль не сдавались, а подвергались уничтожению, что не соответствует требованиям Правил эксплуатации автомобильных шин АЭ 001-04, утвержденных Распоряжением Минтранса РФ N АК-9-р*(6);

- в нарушение Распоряжения Минтранса РФ N АК-9-р карточки учета работы автомобильных шин заведены не на все шины. Кроме того, при списании шин данные карточки не прилагаются к актам списания, то есть отсутствует документальное подтверждение фактического пробега шин перед списанием;

- в актах выполненных работ на ремонт автомобилей в ремонтной организации стоимость использованных запасных частей увеличена за счет накладных расходов, не предусмотренных договором;

- в актах выполненных работ по ремонту автомобилей в подрядной организации не указывались виды ремонтных работ, имеется ссылка на наряды-заказы, которые отсутствуют, целесообразность ремонта документально не обоснована.

Согласно акту выполненных работ и приложенному к нему заказу-наряду произведена разовая мойка автомобиля на сумму 527,52 руб. Однако в соответствии с котировочной заявкой от 26.01.2006, приложенной к протоколу конкурсной комиссии, стоимость мойки данного автомобиля составляет 130 руб. Руководствуясь условиями договора с подрядной организацией, оплата услуг мойки автомобиля должна производиться на основании отдельно выставленного счета и табеля. Однако табели мойки в учреждении отсутствовали. При этом в акте выполненных работ отсутствовала информация о количестве оказанных услуг и не указывались подписи заказчика.

Таким образом, бюджетное учреждение не представило подтверждение оказания оплаченных услуг за счет средств федерального бюджета.

- ремонт автотранспортных средств в бюджетных учреждениях и оплата выполненных работ осуществлялись без документального подтверждения их целесообразности, а именно:

а) в учреждениях проводились и оплачивались работы, связанные с дооборудованием автомобилей кондиционерами, холодильниками, мониторами, акустикой, перетяжкой салонов кожей, тонированием стекол. При этом установка вышеуказанного оборудования на автомобили произведена без должного обоснования необходимости таких затрат;

б) производилась оплата за счет средств федерального бюджета выполненных работ (балансировка и подкачка колес, замена лампочек и т.д.) сторонними организациями при наличии собственной ремонтной базы;

- имело место использование денежных средств не по целевому назначению вследствие неправильного отнесения затрат по подстатьям ЭКР, что согласно ст. 289 БК РФ является нецелевым расходованием бюджетных средств. В частности, оплата работ по модернизации автомобиля производилась с подстатьи 225 "Услуги по содержанию имущества", а не 310 "Увеличение стоимости основных средств".

эксперт журнала "Бюджетные учреждения:

ревизии и проверки"

"Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности", N 1, июль 2007 г.

-------------------------------------------------------------------------

*(1) Приказ ГТК России от 28.12.1998 N 875 "О порядке использования автотранспорта таможенных органов и улучшении его эксплуатации и ремонта".

*(2) Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

*(3) Федеральный закон от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения".

*(4) Указ Президента РФ от 18.10.2002 N 1205 "О высвобождении и реализации движимого имущества, находящегося в оперативном управлении некоторых органов, учреждений и предприятий".

*(5) Постановление Правительства РФ от 23.04.2003 N 231 "О высвобождении и реализации движимого имущества, находящегося в оперативном управлении некоторых органов, учреждений и предприятий".

*(6) Правила эксплуатации автомобильных шин АЭ 001-04, утв. Распоряжением Минтранса РФ от 21.01.2004 N АК-9-р.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Данный документ отражает расчеты между двумя организациями за определенный период. Поскольку не существует унифицированной формы этого акта, то представители контрагентов имеют право самостоятельно составить свой вариант акта сверки взаиморасчетов.

В документе полностью указываются все реквизиты обеих сторон, все факты взаиморасчетов за указанный период, все расхождения, если таковые имеются.

Акт заполняют в 2-х экземплярах и заверяют подписями главных бухгалтеров, руководителей организаций и печатями.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк закупочного актаДокумент, который применяют во время выполнения процесса закупки у населения товаров. Акт формы ОП-5 применяют для оформления факта закупки сельхозпродукции у частников.

Однако организации имеют право создавать свои формы данного документа, главное,чтобы отражалась вся необходимая информация о дате, месте, представителях процесса.

Также необходимо подробно изложить наименование, количество, стоимость закупаемой продукции, общая сумма выплаченных денежных средств. Акт заполняется в 2-х экземплярах и подтверждается подписями сторон.

Бланк акта осмотра автомобиляДанный документ составляют случаях, когда нет возможности предоставить транспортное средство в МРЕО для осмотра. На основания акта осмотра автомобиля можно выполнить действия по регистрации ТС.

Акт осмотра автомобиля выдается уполномоченными лицами подразделений ГИБДД и МРЭО ГБДД.

В акте подробно фиксируется вся информация о техническом состоянии транспортного средства (ТС) – о качестве и состоянии кузова, коробки передач, стеклах, фарах и прочее.

В итоге ставиться одна из оценок:

Бланк акт сверки взаиморасчетовДанный документ отражает расчеты между двумя организациями за определенный период. Поскольку нет унифицированной формы этого акта, то представители контрагентов имеют право самостоятельно составить свой вариант акта сверки взаиморасчетов.

В документе полностью указываются все реквизиты обеих сторон, все факты взаиморасчетов за указанный период, все расхождения, если таковые имеются.

Акт заверяют подписями главных бухгалтеров, руководителей организаций и печатями.

Бланк акт списания тмцАкт списания ТМЦ (списания товара) – документ, согласно которому фиксируется факт списания товаров, которые в результате порчи, потери качества, окончания срока годности и т.п. не пригодны для дальнейшей реализации.

Данный документ имеет форму ТОРГ-16, утвержденную постановлением N 132 Госкомстата РФ. Однако возможно и произвольное составление подобного документа, особенно на рынках.

В документе содержится все подробная информация о списанном товаре: наименование, количество, цена за ед. изм. общая сумма, причина списания. Акт заполняют в 3-х экземплярах: один-в бухгалтерию, второй – у подразделение, которое производило списание, третий-для материально-ответственного лица.

Бланк акт взаимозачетаДанный документ составляют тогда, когда один из контрагентов изъявил желание провести сверку взаимных требований. Акт дает право выполнить полный или частичный зачет за определенный период.

Законодательством не установлено конкретный бланк акта взаимозачета. Однако этот документ должен содержать всю необходимую информацию о контрагентах, название, дату, место оформления акта, данные о документах, на которые идут ссылки, единицы измерения и денежные выражения взаимозачета.

Бланк дефектного актаДокумент составляют представители специально созданной комиссии при осмотре имеющихся на объекте повреждений. Этот акт служит основным предлогом для проведения восстановительных ремонтных работ.

Не существует, утвержденной законодательством, формы данного акта, но есть универсальная форма бланка дефектного акта.

В документе отражена информация об объекте осмотра, состав комиссии, выявленные дефекты и выводы комиссии. Все экземпляры заверяются подписями и передаются заинтересованным лицам.

Бланк акта сверкиЗаконом не предусмотрена унифицированный бланк акта сверки. Поэтому организации имеют право разработать свои формы бланков актов сверки для законного подтверждения фактов проведения взаиморасчетов между контрагентами.

Данный акт составляют работники бухгалтерии в двух экземплярах, которые заверяются подписями главбухов и руководителями предприятий, и печатью. В акте должны фиксироваться все достоверные данные о контрагентах, о расхождениях в расчетах, о сумме долга.

Данный акт может стать поводом для прерывания срока давности иска и для обращения в суд. И если должник подписал этот акт, то обязан погасить его.

Акт освидетельствования скрытых работАкт свидетельствования скрытых работ составляется членами комиссии, в составе: представителя стороны исполнителя (строительно-монтажная организация) и представителя заказчика( технического надзора). Иногда требуется присутствие проектной организации (для реализации авторского надзора).

Акт фиксирует данные о месте и дате проведения осмотра, об уполномоченных лицах, о наименовании материалов и конструкций, документов и сертификатов на которые идут ссылки. В случае отклонения от нормы, в определенном поле производится запись.

Бланк акта скрытых работАкт – является официальным пакетом документов. В нем отражаются все этапы проведенных мероприятий, делается оценка и анализ каждого вида работ. Акт является доказательством соответствия качества выполненных работ нормам СНиП, что в дальнейшем послужит избежать претензий во время проведения проверки контролирующими органами.

В данном документе содержится информация о заказчиках, исполнителях, ремонтных помещениях, разработчиках проектной документации и т. д. Акт составляют в 3-4-х экземплярах для всех заинтересованных сторон и заверяют подписями уполномоченных лиц.

Конфигурация "Управление транспортным предприятием" разработана на базе типовой конфигурации "Управление производственным предприятием" ред. При разработке программного продукта учтен проектный опыт внедрений на предприятиях: ОАО Ростелеком, ГУП "МОСГАЗ", ООО "Дикси Транс", компания "Зырянский угольный разрез", "КБхиммаш. Исаева"- филиал ФГУП "ГКНПЦ. В дополнение к возможностям типовой конфигурации "Управление производственным предприятием", конфигурация "Управление транспортным предприятием" учитывает специфику предприятий отрасли или типа предприятия: Подсистема управления заказами: управление и контроль процессом доставки груза, в т. Подробное описание функциональных возможностей программного продукта "1С:Предприятие 8. Управление транспортным предприятием" разработан на базе "1С:Предприятие 8. Управление производственным предприятием" и является комплексным решением, охватывающим основные контуры управления и учета, которое позволяет организовать единую информационную систему для управления различными аспектами деятельности предприятия крупных транспортных компаний, осуществляющих грузовые перевозки, крупных производственных и торговых предприятий, предприятий, осуществляющих пассажирские перевозки и транспортно-экспедиторских компаний. Планирование работы автотранспорта Планы работы можно задавать с периодичностью от одного дня до года и настраивать в следующих разрезах: Автомобили; Модели автомобилей; Типы автомобилей; Номенклатура; Номенклатурные группы; Фактические данные формируются на основании обработанных путевых листов. На основании введенных планов и закрытых путевых листов можно сформировать отчет по план-фактному анализу. Подсистема управления заказами и диспетчеризации Подсистема управления заказами клиентов предназначен для учета клиентов, принятия заказов на перевозку грузов, подбор необходимых транспортных средств и перевозчиков, оформления заявок перевозчикам. Как правило, обработка заказов на перевозку выполняется сотрудниками диспетчерской службы. В заказе указываются грузоотправитель и грузополучатель, адрес отправки и адрес доставки, список грузов и параметры грузов, требования к транспортному средству, дополнительные услуги и операции. В программе предусмотрено автоматическое изменение и контроль статуса состояния заказов и грузов. Статус изменяется при оформлении соответствующих документов, например: Оформление документа "Заказа грузоотправителя" устанавливает статус в состояние "Открыт"; Оформление документа "Поступление на склад" устанавливает статус в состояние "Доставлен на склад комплектации"; Оформление документа "Рейс" устанавливает статус в состояние "Отправлен грузополучателю" и т. Обработка принятых заказов грузоотправителей может выполняться по различным технологиям: Заказ грузоотправителя может быть передан перевозчику для исполнения; Заказ грузоотправителя может быть передан для исполнения собственными транспортными средствами; Предварительно груз может быть доставлен на склад комплектации для последующей обработки и комплектации; Предварительно груз может быть размещен в контейнер и отправка осуществлена контейнером. Грузы или контейнеры из различных заказов могут быть объединены в один рейс. Регистрация текущего местоположения контейнера, груза, рейса или транспортного средства выполняется с помощью специальных документов "Диспозиция". Для автотранспорта реализованы возможности выписки разнарядки на выпуск ТС и формирование маршрутных листов, формирования и обработки путевых листов. Выписка разнарядки на выпуск автомобилей происходит с учетом различных режимов работы ТС и графиков работы водителей. При этом программа автоматически проверяет, является ли автомобиль пригодным для выполнения рейса по следующим показателям: автомобиль не находится в текущем ремонте; у автомобиля нет приближающегося планового ТО; у автомобиля нет документов с истекшим сроком действия полис ОСАГО, какие-либо сертификаты и т. Данные разнарядки могут использоваться при пакетной выписке путевых листов. Выписка путевых листов может выполняться двумя способами: ручным вводом каждой путевки и автоматической пакетной выпиской. Режим пакетной выписки особенно удобен крупным предприятиям, поскольку позволяет в течение короткого промежутка времени сформировать и распечатать путевые листы при минимальном участии диспетчера. При формировании нового путевого листа, из предыдущей путевки автоматически переносятся остатки топлива в баках и показания спидометра автомобилей. После окончательной обработки путевого листа программа рассчитывает такие параметры выработки, как время в наряде, в работе, в простое, пробег с грузом и без груза, вес перевезенного груза, грузооборот, количество ездок и операций и т. Необходимые параметры выработки настраиваются пользователями через специальный справочник. В "1С:Управление транспортным предприятием" появилась возможность удобного оперативного планирования текущей работы автомобилей с помощью специального АРМ: На основании данных путевых листов программа позволяет формировать разнообразные аналитические отчеты: Отчет по выработке транспортных средств; Отчет по пробегу; Отчет по наработке оборудования; Отчет по простоям; Журнал путевых листов форма ТМФ-8 ; Карточка работы транспортных средств; Ведомость технико-эксплутационных показателей; Диаграмма состояния ТС. Функциональные возможности программы дают возможность пользователям отслеживать состояние автомобилей, например: Автомобиль запланирован в рейс оформлена разнарядка ; Автомобиль находится в рейсе; Автомобиль в ремонте; Автомобиль законсервирован и т. Оформление таких документов, как разнарядка на выпуск ТС, путевой лист, ремонтный лист автоматически изменяют состояние автомобиля. Кроме этого пользователь при помощи специального документа "Диспозиция ТС" может задавать любое состояние и местонахождение автомобиля. Данные о состоянии ТС наглядно представлены на диаграмме Ганта. Подсистема управления грузами и контейнерами Подсистема управления грузами и контейнерами предназначен для выполнения операций комплектации, дополнительной обработки грузов упаковка, паллетированиеразмещения грузов в контейнерах и формирование сборных комплектов и контейнеров для отправки. При выполнении каждого действия автоматически изменяется статус груза, а полная информация по грузам представлена в специальном списке с возможностями фильтрации по различным параметрам. Документы "Диспозиция" позволяют регистрировать местоположение груза или контейнера в любой момент времени и представлять данные в виде наглядной диаграммы. Учет контейнеров ведется по их типам и номерам, специальные отчеты позволяют проследить заполнение контейнеров за любой период времени. Подсистема электронных карт Использование электронных карт компании "Ингит" приобретаются отдельно позволяет повысить удобство и ускорить работу диспетчера при обработке заказа на ТС информировании водителя о наиболее удобных маршрутах. В подсистеме управления грузами и контейнерами реализовано автоматизированное рабочее место логиста. Удобный интерфейс обеспечивает легкость и эргономичность ввода информации в программу. Пользуясь этим интерфейсом, на основании данных заказа, можно формировать маршруты автоматически и вручную, выполнять их последующую корректировку, просматривать информацию по маршрутам на карте. Список грузов может быть сгруппирован различными способами. Возможна настройка отбора грузов, в том числе, по задаваемым пользователем географическим зонам. Подсистема мониторинга транспорта В данной подсистеме задача мониторинга транспорта решается несколькими путями: Использованием встроенной системыразработанной совместно фирмой 1С и компанией ITOB. Загрузкой данных из системы спутникового мониторинга. Загрузкой данных из системы спутникового мониторинга. Загрузкой данных из промежуточных файлов произвольного открытого формата при помощи настраиваемой обработки. Функциональные возможности встроенной системы 1С:Центр спутникового мониторинга В программный продукт "1С:Управление транспортным предприятием" встроен OEM вариант решения "1С:Центр спутникового мониторинга" со следующими функциональными возможностями: Возможность отображения местоположения автомобиля и его маршрута на картах различных форматов: Ингит, в т. Функциональные возможности загрузки данных из системы спутникового мониторинга Omnicomm В решении реализованы возможности загрузки данных из базы данных MySQLсистемы Omnicomm. Данные могут загружаться как в ручном режиме, так и в автоматическом. Загружаются следующие данные: местоположение ТС координаты широты и долготы ; текущее значение одометра; время работы двигателя и дополнительного оборудования; текущее значение уровня топлива; общее потребление топлива; количество заправленного топлива; текущая скорость транспортного средства. Так же загружается информация о следующих событиях: превышение скорости; нарушение предельных значений датчиков температурный режим и т. На основании данных, полученных из системы Omnicomm, в программе можно строить следующие отчеты: Сравнение заправок введенных вручную и загруженных из Omnicomm; План-фактный анализ по пробегу и расходу топлива; Отчет по событиям. Функциональные возможности загрузки данных из системы спутникового мониторинга Dynafleet В решении реализованы возможности загрузки данных через веб-сервис системы Dynafleet. Данные могут загружаться как в ручном режиме, так и в автоматическом. Загружаются следующие данные: местоположение ТС координаты широты и долготы ; текущее значение одометра; текущее значение уровня топлива; общее потребление топлива; текущая скорость транспортного средства. На основании данных, полученных из системы Dynafleet, в программе можно построить отчет "План-фактный анализ по пробегу и расходу топлива". Подсистема управления транспортными средствами Подсистема управления транспортными средствами предназначен для учета собственных и привлеченных транспортных средств, направления их в рейсы и контроля диспозиции. Для каждого из видов транспортных средств могут быть заданы подвиды: Для автотранспорта это могут быть Автоцистерна, Изотерма, Тент, Лесовоз, Рефрижератор и т. Каждое транспортное средство характеризуется следующими параметрами: Собственный вес; Грузоподъемность; Объем кузова; Способ погрузки и размеры двери; Количество осей; Габаритные и полезные размеры. Дополнительный учет параметров собственного автотранспорта ведется в подсистеме ПТО. Подсистема ПТО Основное назначение подсистемы ПТО — ведение справочника транспортных средств, учет выработки ТС и оборудования, контроль сроков замены шин и аккумуляторов, планирование технического обслуживания, учет ДТП, контроль окончания сроков действия таких документов, как полисы ОСАГО, медицинские справки, водительские удостоверения и др. В справочниках "Транспортные средства", "Модели ТС", "Оборудование ТС" ведется учет всей необходимой информации: Гаражный и государственный номер; Номер двигателя, шасси, кузова, VIN, цвет; Габаритные и полезные размеры; Собственный вес и грузоподъемность; Количество осей и колес; Тип двигателя и мощность; Вид топлива и нормы расхода ГСМ; Нормы прохождения планового ТО; Выданные документы полисы ОСАГО, сертификаты и т. Удобная форма списка транспортных средств позволяет организовать быстрый отбор автомобилей по колоннам, моделям и организациям, специальными пиктограммами и выделяются автомобили, у которых приближается плановое техническое обслуживание и заканчивается срок действия таких документов полисы ОСАГО, сертификаты и т. Карточка автомобиля содержит подробную информацию о технических характеристиках: На многочисленных закладках в карточке можно вести учет следующих данных: документов, выданных на автомобиль. Программа автоматически контролирует окончание сроков действия документов; водителей, закрепленных за автомобилем; установленном оборудовании и прицепах; шин, аккумуляторов, аптечек и прочей дополнительной комплектации автомобиля; пластиковых картах и т. В программе реализована возможность использования механизма бизнес-процессов при оформлении ввода в эксплуатацию, перемещения между подразделениями и организациями и выбытия автомобилей. Учет выработки автомобилей и оборудования выполняется на основании путевых листов. При обработке путевых листов программа рассчитывает заданные параметры выработки общий пробег, грузооборот, наработку в моточасах и т. Нормы прохождения планового технического обслуживания задаются в справочнике "Модели транспортных средств". Программа позволяет настраивать нормы ТО как в зависимости от объема выработки, так и в зависимости от календарных сроков. В качестве параметра выработки может быть выбран любой произвольный параметр, например: пробег, количество выполненных операций, наработка в моточасах и т. Функциональные возможности программы позволяют вести контроль срока действия любых документов, выданных водителям и транспортным средствам. Виды документов настраиваются через специальный справочник, их количество неограниченно, например: полисы ОСАГО, различные сертификаты, медицинские справки, визы и т. Контроль окончания срока действия выполняется в специальном отчете, кроме этого в справочниках водители и автомобили выделяются специальной пиктограммой. Учет шин, аккумуляторов, аптечек, раций и прочей дополнительной комплектации выполняется в разрезе каждого автомобиля, а шин — еще и разрезе мест установки. Программа "запоминает" место установки и дату установки или замены каждой шины, и автоматически при обработке путевых листов учитывает пробег по каждой шине, стоящих в данный момент на автомобиле. Отчеты по контролю срока износа шин помогают оперативно принимать решения о необходимости их замены. В программе ведется учет дорожно-транспортных происшествий ДТП. В соответствующих документах заносятся данные автомобиля и водителя, участвовавшие в ДТП, список остальных сторонних участников ДТП, данные экспертизы ущерба и страховой компании. Аналитические отчеты позволяют проанализировать причины аварийности, частоту участия в ДТП водителей, сравнить затраты на восстановительный ремонт с суммами выплат страховых компаний. Подсистема учет ГСМ Подсистема предназначена для настройки норм расхода ГСМ, учета поступления, выдачи и расхода ГСМ. Поступление и выдача ГСМ оформляется документами "Поступление товаров" и "Заправка ГСМ", расчет расхода топлива ведется в путевых листах. В случае возврата топлива с автомобиля на склад предусмотрены специальные документы на слив ГСМ. В программе реализованы возможности оформления заправок следующих видов: Со склада; За наличные; По пластиковой карте; По талонам; От поставщика. Для случаев заправок по пластиковым картам в программе реализованы дополнительные возможности учета — загрузки данных из отчетов с детализациями заправок и автоматическое сравнение с данными, введенными на основании квитанций водителей. В поставку программы включены обработка для загрузки данных по заправкам следующих процессинговых центров: Лукойл-Интеркард; Автокард; Сибнефть; ТНК-Магистраль. Для других процессинговых центров, которые не попали в данный список, но предоставляют отчеты детализации заправок в электронном виде открытого формата DBF, Excel, txt и др. Расчет расхода топлива выполняется в путевом листе при его обработке. Нормативный расход считается согласно нормам расхода, которые настраиваются в справочнике "Модели транспортных средств". Все алгоритмы расчета реализованы в точном соответствии с приказом министерства транспорта и позволяют рассчитывать следующие виды расхода топлива: линейный расход на пробег; расход на транспортную работу и на изменение собственного веса; расход на работу отопителя; расход на работу спец. Кроме этого в программе предусмотрен учет сезонных надбавок на расход топлива, а также надбавок на работу в трудных условиях. Результирующие данные по движению ГСМ представлены в следующих отчетах: Ведомость движения ГСМ; Ведомость прихода-расхода ГСМ; Заправки ГСМ; Ведомость сравнения расхода ГСМ по водителям; Ведомость выдачи талонов на ГСМ; Ведомость сравнения заправок по пластиковым картам. Подсистема учета ремонтов и сервисного обслуживания Подсистема предназначена для учета заказов на ремонт и сервисное обслуживание транспортных средств, учета выполненных ремонтов и планового ТО, замены шин и аккумуляторов, дополнительной комплектации. Программа позволяет вести учет ремонтов, выполненных как на собственной ремонтной зоне, так и в сторонних автосервисах. По сравнению с предыдущими версиями решений "1С:Управление автотранспортом", в данной программе добавлена возможность планирования загрузки ремонтных цехов: Заказы на ремонт регистрируются документами "Предварительный заказ на ремонт", в которых указывается автомобиль, причина обращения, перечень неисправностей и запасных частей. На основании предварительных заказов программа формирует ремонтные листы — документы, регистрирующие выполненный ремонт, техническое обслуживание, замену шин и аккумуляторов. В случае проведения ремонта на собственной ремонтной зоне, документ "Ремонтный лист" выполняет списание запасных частей со склада предприятия, а в случае проведения ремонта на стороннем автосервисе в документе указываются количество и стоимость выполненных работ. Если в ремонте участвуют водители, то время, затраченное на работу, попадет в табель учета рабочего времени водителей. Анализ выполненных ремонтов может быть проведен по различным отчетам: Подсистема учета оказанных транспортных услуг В подсистеме управления взаиморасчетами реализованы функции учета прейскурантов и тарифов, расчет стоимости услуг транспортных услуг, формирования счетов, актов и реестров за оказанные услуги. Справочник тарифов имеет сложную иерархическую структуру, позволяющую настраивать различные области действия прейскурантов: для контрагентов и договоров контрагентов, для маршрутов, для моделей ТС. Тарифы могут быть заведены на любой параметр выработки, программа позволяет настраивать зависимость величины тарифа от объема выполненной работы, устанавливать фиксированные тарифы. Расчет стоимости оказанных транспортных услуг выполняется при обработке путевых листов в товарно-транспортных документов аналоги талонов заказчиков, ТТН. Программа автоматически рассчитывается стоимость услуг на основании введенных тарифов. На основании этих документов за произвольный период времени могут быть сформированы счета и акты услуг с различной степенью детализации автомобили, оказываемые услугиформирование выполняется в разрезе каждого заказчика. Как приложение к счетам и актам, может быть сформирован реестр оказанных транспортных услуг. Отправка отчетности через Интернет В это приложение встроен функционал для работы скоторый позволяет отправлять регламентированную отчетность в контролирующие органы: ФНС, ПФР, ФСС, Росстат и Росалкогольрегулирование через Интернет непосредственно из программ 1С:Предприятия без переключения на другие приложения и повторного заполнения форм. Без дополнительной оплаты подключить сервис для одного юридического лица или ИП могут пользователи, заключившие договор 1С:ИТС уровня ПРОФ. Для подключения к сервису «1С-Отчетность» обращайтесь к своей обслуживающей организации партнеру фирмы «1С».

Разности