Рейтинг: 4.4/5.0 (1826 проголосовавших)

Рейтинг: 4.4/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Особенностью ипотечного кредитования считается предоставление в залог уже имеющейся собственности или жилья, которое плательщик покупает по договору (статья 6 ФЗ № 102 ).

Данное имущество является гарантий для банка на случай, если клиент не сможет выплатить стоимость жилья по кредиту или, к примеру, будет скрываться от организации.

Чаще всего закладная на квартиру по ипотеке оформляется без привлечения дополнительной юридической помощи, так как договор является типовым и понятен обычному гражданину.

Однако если плательщик хочет перестраховаться, он обращается за консультацией к специалисту, который разъясняет ему все тонкости юридического документа.

Что это такое?Закладная – это ценная бумага, составленная на имя конкретного человека, помогающая установить его права на владение определенным видом недвижимости (статья 13 ФЗ № 102 ).

Закладная по ипотеке содержит информацию о предоставляемом залоге (статья 14 ФЗ № 102 ). Имуществом могут выступать различные формы недвижимости по выбору заемщика и по согласованию с банком.

Зачем нужна?Залог по ипотечному договору требуется, прежде всего, банку, чтобы иметь гарантии платежеспособности клиента.

Чаще всего основным предметом закладной выступает именно та квартира, права на которую переходят клиенту после оформления договора.

Но собственностью может быть:

При этом закладная по ипотечному договору оформляется только на дорогостоящую собственность, рыночная цена которой должна быть не меньше стоимости займа.

Виды договораРазличают два основных вида договора кредитования ипотеки:

Большинство банков охотнее заключают договор по закону, так как он занимает меньше времени и составлять его намного проще. Таким образом, выделение квартиры по ипотеке проходит с составлением закладной по законодательству.

Стоит отметить, что договор по ипотеке может считаться законным, только если регистрировался в государственных органах (в соответствии со статьей 10 ФЗ № 102 ).

Простого оформления даже в юридической конторе будет недостаточно.

Закладная на квартиру по ипотекеЧтобы иметь полное представление о составлении закладной на квартиру следует ознакомиться с предложениями лидирующих банков и узнать ряд других условий.

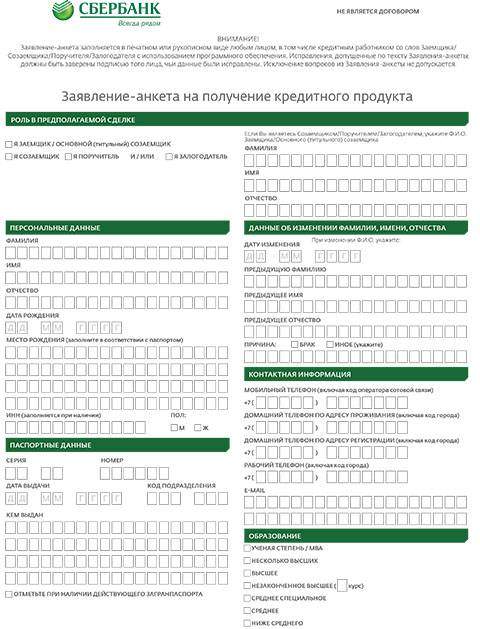

СбербанкОбразец закладной на квартиру по ипотеке Сбербанка можно найти на официальном сайте компании. При этом для каждого случая он может корректироваться работниками конкретного отделения, но основные пункты остаются неизменными.

Нежелание клиента составлять данный договор не является основанием для его отсутствия, поэтому документ заполняется в обязательном порядке.

Важной особенностью договора считается то, что заемщик может не иметь дополнительных документов, которые связывали бы его с владельцем по закладной.

Каковы условия ипотеки в Тинькофф банке? Смотрите тут .

ВТБ 24Регистрация закладной в ВТБ 24. как и в любой другой банковской организации, проходит в государственных органах.

Стоит отметить, что оформление закладной в ВТБ 24 значительно не отличается от процедуры в других компаниях, так как составление данного документа регулируется Федеральным законом № 102 «Об ипотеке».

Также к закладной применяются общие требования для ценных бумаг, что установлено в 7 главе Гражданского кодекса России.

Где посмотреть номер?После регистрации договора в государственных органах ему присваивается индивидуальный номер, его при необходимости лучше узнать сразу.

Также номер указывается в уведомлении, которое будет приходить для оплаты регулярных платежей.

Срок действияСрок действия закладной не прекращается до того момента, пока плательщик не оплатит стоимость по кредиту в полном объеме.

ОбразецОбразец закладной можно найти в любой банковской организации или зайти на сайт крупной компании и скачать документ.

Также образец закладной можно скачать здесь .

Требования по заполнениюПри заполнении ценной бумаги следует быть очень внимательным и соблюдать ряд определенных условий:

Закладная оформляется между получателем имущества и банковской организацией.

При этом закладная может быть выдана в любое время до, но не после сдачи дома, в котором собирается проживать получатель займа.

После составления ценная бумага подлежит регистрации в государственных органах.

Регистрация в РегпалатеКогда обе стороны подпишут документ, он передается в Регистрационную палату (в соответствии со статьей 16 ФЗ № 102 ).

После процедуры регистрации, госорганы выдают оригинал закладной банку, который хранит ее у себя, пока клиент не выполнит взятые на себя обязательства по оплате долга.

ГоспошлинаПри оформлении закладной на ипотеку плательщику необходимо оплатить госпошлину в размере 1 тысячи рублей.

После погашения ипотекиКогда гражданин погасит всю сумму по ипотечному договору, с него снимается обременение по займу:

Чтобы защитить себя от утери важного документа, следует заранее делать копии первой редакции бумаги, так как закладная выдается банку только в одном экземпляре.

Но если уже произошла утеря, необходимо:

Какие требуются документы на погашение ипотеки материнским капиталом? Читайте здесь .

Как рассчитать ипотеку в Россельхозбанке? Подробная информация в этой статье .

ДубликатТекст копии составляет банковская организация, в которой выдавался займ, при этом плательщику необходимо тщательно проверять правильность и достоверность всех условий.

Документ в обязательном порядке помечается отметкой дубликат.

При этом копия остается в Регпалате, оригинал передается банку.

Иногда финансовая компания может потребовать дополнительных расходов за оформление дубликата, однако если это не установлено в первоначальном договоре, то требовать этого банк не имеет права.

На видео подробно о закладной

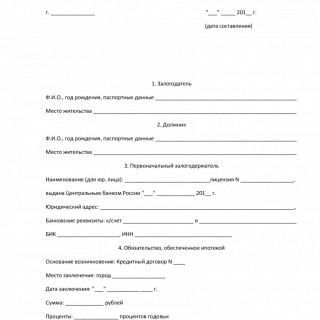

Закладная по ипотеке – это документ, обладающий характеристиками ценной бумаги, который свидетельствует о праве его владельца на получение кредитных средств, обеспеченных ипотекой, а также на имущество, обремененное ею. На практике закладная используется с целью ускорения и упрощения операций с недвижимым имуществом. Правила ипотечного кредитования и роль закладной в них предусмотрены ФЗ «Об ипотеке» №102 от 16.07.1998 г. с поправками. Согласно вышеупомянутому закону закладная по ипотеке должна отвечать стандартным требованиям и содержать следующие сведения:

Закладная составляется в единственном экземпляре. Если она составлена на нескольких листах, все они должны быть пронумерованы, прошнурованы и скреплены печатью органа, который осуществил регистрацию. В случае если данные договора ипотечного кредитования расходятся с данными закладной, верными считаются данные последней.

Многих людей, желающих оформить кредит на покупку жилья, интересует, что такое закладная по ипотеке? Данный вопрос особенно актуален в Российской Федерации, так как подобные документы не распространены в отечественной банковской сфере. Не многие знают о существовании закладной, а еще меньше о ее функциях и назначении. Незнание, как правило, приводит к распространению слухов и домыслов. Но, когда дело касается кредитования, нужно располагать полной и достоверной информацией, чтобы принимать верные решения. Поэтому полезно будет узнать процесс получения закладной по ипотеке.

Что представляет собой закладная?Закладная по ипотеке - это именная ценная бумага, наличие которой позволяет владельцу обладать правом на присвоение обеспеченного ипотекой имущества. Выражаясь простым языком, закладная при необходимости поможет банку подтвердить свои притязания на залоговое имущество, если клиент будет не в состоянии обеспечивать свой долг и понадобится искать другие пути возврата кредита.

На сегодняшний день наличие подобного документа не является обязательным условием для получения займа в отечественной конторе. Но в Европе закладная давно стала неотъемлемым атрибутом ипотечного кредитования. Исходя из этого, можно прогнозировать, что в скором времени и в нашей стране каждый банк будет требовать наличия данного документа.

Оформление закладной по ипотеке осуществляется вместе с кредитным договором. При подписании контракта нужно сверить все позиции, чтобы между ними не было даже малейших противоречий. При возникновении спорных ситуаций приоритет будет иметь именно закладная, а не кредитный договор. Поэтому нельзя ставить свою подпись, не убедившись в полном соответствии обоих документов.

Закладная выступает своеобразной гарантией для финансового учреждения, что оно при любом раскладе сможет вернуть свои деньги. Ипотека относится к долгосрочному кредитованию, погашению которого длится несколько десятилетий. За этот период может случиться что угодно, поэтому иметь на руках гарантию, которая значительно снижает риски, желает любое учреждение, выдающее кредит.

Регистрация закладной по ипотеке должна осуществляться в государственных органах не позднее установленного срока с момента ее составления. В противном случае документ будет считаться недействительным, и не будет иметь какой-либо юридической силы. Только после того, как служащий внесет в базу данные о регистрации, закладная официально становится признанным документом.

Потребуются следующие документы для закладной по ипотеке: паспорт или любой другой документ, удостоверяющий личность и бумаги, подтверждающие право собственности на залоговое имущество. Собрать указанный перечень не составит проблем. При оформлении очень часто возникают различные трудности, связанные с несовершенством действующего законодательства. Чтобы их преодолеть и, в конце концов, получить желанный документ придется приложить немало усилий. Но в России подобная практика распространена во всех инстанциях, так что наши люди уже привыкли пробиваться через многоуровневую бюрократию.

Образец закладной можно взять в Сбербанке или любом другом финансовом учреждении. Также можно найти пример заполненного документа в интернете. Форма договора регламентирована государством, так что на любом ресурсе будет выложен один и тот же образец. Все непонятные моменты, написанные в документе, лучше сразу уточнять у компетентных сотрудников, чтобы потом не попасть в неприятную ситуацию из-за невнимательности. Никто не сможет позаботиться о заемщике лучше, чем он сам. А когда дело касается столь серьезного мероприятия, как оформление ипотеки, нужно соблюдать повышенную бдительность, так как от этого будет зависеть возможность обеспечения долга.

Возврат закладной осуществляется, когда клиент полностью погасит всю свою задолженность по ипотеке перед банком. По условиям договора на осуществление данной процедуры финансовому учреждению отводится срок в один календарный месяц. Но на практике обычно хватает нескольких дней. Хотя некоторые клиенты сталкивались с ситуацией, когда им не могли вернуть закладную по разным надуманным причинам. В этой ситуации нужно смело обращаться в суд, так как подобные действия нарушают законодательство и за них предусмотрена серьезная ответственность.

В нашем государстве разрешена продажа закладных. Многих заемщиков пугает такая формулировка, но все их страхи напрасны. Новый владелец в одностороннем порядке не имеет право менять условия ипотечного договора. Для клиента изменится лишь номер счета, на который нужно будет ежемесячно переводить деньги в счет обеспечения своего долга. Все остальные условия останутся прежними и могут быть изменены только при согласии двух участвующих сторон.

Закладная на квартиру по ипотеке на сегодняшний день не входит в перечень обязательных требований банка при оформлении кредитного договора. Это значительно упрощает жизнь заемщикам, так как все дополнительные затраты времени и средств на оформление документа полностью ложились бы на них. При этом сам клиент не получает каких-либо выгод от наличия данной бумаги. Хотя некоторые финансовые учреждения готовы в таком случае понизить процентную ставку, но подобные ситуации единичны. Например, закладная по ипотеке в Сбербанке или ВТБ не дает при оформлении клиентам никаких привилегий.

В некоторых случаях получения кредита, на ряду с остальными документами, клиент Сбербанка подписывает такую деловую бумагу, как закладная по ипотеке. Данный официальный документ является ценной бумагой, составленной на основании изъявления намерения заемщика обеспечить кредит движимым или недвижимым имуществом. В документе прописаны все основные условия и требования договора, по взятию кредита. Клиентам банка следует помнить о том, что закладная на квартиру пробудет в учреждении до того момента, пока кредит не будет выплачен полностью. Но переживать на этот счет не стоит, ведь при честных ежемесячных выплатах, соответствующих графику, залог остается юридически неприкосновенным.

Договор ипотеки и закладнаяИпотечный кредит подразумевает получение процентов в качестве оплаты за предоставление денег в пользование клиенту. Зачастую, данная разновидность займа предоставляется на достаточно длительный срок. В случае возникновения потребности в немедленном возврате ссуды, банк имеет право передать право собственности на данный документ стороннему финансовому учреждению, о чем в обязательном порядке обязуется сообщить об этом клиенту. Образец закладной по ипотеке можно увидеть на официальном сайте Сбербанка.

Инструкция по заполнению типовых форм закладныхСоставлена по всем правилам и законам Гражданского Кодекса РФ.

Образец закладной по ипотеке (скачать)Главной особенностью закладной как юридического документа, является то, что заемщику не обязательно иметь дополнительные документы, связывающие его с владельцем закладной. К сожалению, даже при нежелании оформлять данный документ, его наличие является обязательным для получения кредита в некоторых случаях, предусмотренных законом. Закладная по ипотеке Сбербанка заполняется исключительно в рамках, действующих установленных канонов.

В качестве залога могут выступать:

Если закладная оформлена на съёмную квартиру по ипотеке, объектом договора становится право долгосрочной аренды.

Два вида договора ипотеки для закладнойСуществует два вида ипотеки: ипотека по закону и ипотека по договору. В банке заключается именно ипотека по закону. То есть эта ипотека как юридический прецедент возникает не из-за договоренности сторон сделки, а вследствие наступления определенных фактов, предусмотренных законом.

Второй вид – ипотека по договоренности. Основанием для этого вида кредитного договора являются договорённости, достигнутые сторонами при заключении сделки залога на недвижимое имущество. Главной особенностью ипотеки в силу заключения договора является то, что одним из наиболее важных условий является обязательная передача под залог имущества, которое является собственностью заемщика. Данный вид ипотеки не так распространён как первый, но тоже имеет право быть на ипотечном рынке.

Договор ипотеки — закладная: требования для написанияЗакладная по ипотеке имеет четкий образец, Сбербанк имеет определенные требования к написанию этого документа. Основные условия к составлению данного документа:

В Сбербанке, при оформлении закладной по ипотеке, зачастую клиент соглашается составлять залоговую бумагу непосредственно при оформлении сделки. Но некоторые, достаточно занятые клиенты, изъявляют желание писать закладную дома, для экономии времени.

Договор ипотеки и закладная: изучение и утеряИзучение документов, перед подписанием, является основой успеха и процветания любой сделки. Хотя, даже прочтя закладную, нужно еще и уметь понимать ее. Профессионалы советует обратиться к компетентному в этом вопросе специалисту, который сможет грамотно понять и объяснить все тонкости закладной на квартиру.

Видео: Что такое закладная и как ее правильно заполнитьС каждым годом все большему количеству наших соотечественников приходится обращаться в банки для оформления кредита на покупку жилья. При этом многие из них не способны предоставить поручителей. Поэтому банки стараются хоть как-то обезопасить себя от возможных рисков. Часто для этих целей используются документы, официально подтверждающие наличие залогового имущества. Прочитав эту статью, вы узнаете, как оформить закладную на квартиру по ипотеке.

Что представляет собой этот документ?

Что представляет собой этот документ?

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

В каких случаях нужен этот документ?

В каких случаях нужен этот документ?

Закладная на квартиру по ипотеке необходима в первую очередь самому банку. Ведь именно эта бумага закрепляет за кредитным учреждением право на владение недвижимостью, купленной на средства, выделенные в рамках договора. В отличие от большинства западных стран, где процедура оформления закладной считается нормой, в нашей стране она применяется крайне редко. Одно из основных требований, предъявляемых к залоговому имуществу, касается его стоимости. Цена должна существенно превышать сумму займа. Именно по этой причине в ипотечном кредитовании приветствуется солидный первый взнос.

Основные требования, которым должна соответствовать закладная на квартиру по ипотекеСбербанк предъявляет целый ряд требований к содержанию этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Для проведения этой процедуры понадобится стандартный пакет документов, состоящий из:

В качестве правоустанавливающих бумаг можно использовать свидетельство о госрегистрации права собственности или договор долевого участия.

В отчете обязательно должен быть представлен расчет рыночной стоимости квартиры и ее четкое описание. Оценщик обязан указать состояние жилья, степень его изношенности, вид ремонта и планировку. Кроме того, в отчете об оценке, на основе которого будет оформлена закладная на квартиру по ипотеке, должна быть указана социальная значимость района, степень развитости инфраструктуры и прочие немаловажные факторы.

В случае возникновения необходимости внесения правок в основные пункты, которые содержит закладная на квартиру по ипотеке, стороны, подписавшие эту бумагу, должны составить договор об изменениях. Он станет неотъемлемой частью закладной. Такое соглашение может заключаться в разных ситуациях. Поводом для его составления может стать необходимость в реструктуризации задолженности. Соглашение о внесении правок подлежит обязательной регистрации. В данном документе могут быть прописаны различные условия, о которых удалось договориться самим сторонам. Но, кроме того, в нем должны указываться реквизиты обеих сторон, их подписи, дата, место и предмет составления соглашения, а также сведения о самой закладной.

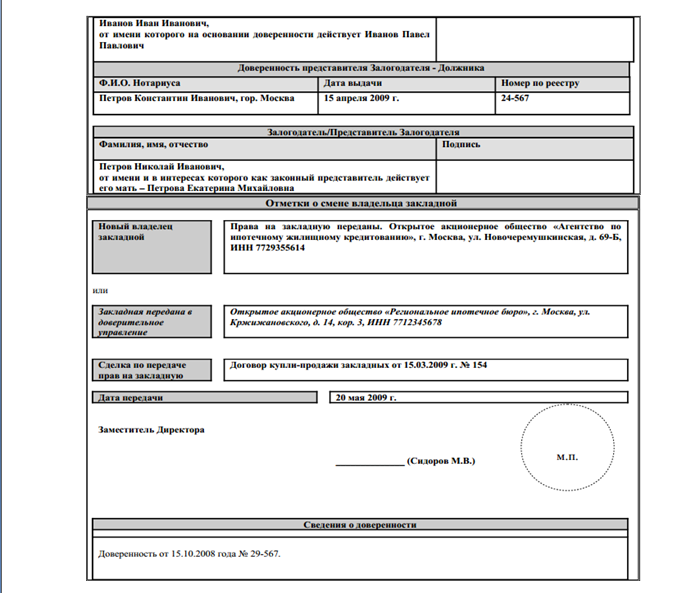

Может ли банк передать закладную в другое учреждение?Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Большинство банковских служащих не сильно распространяются о наличии каких-то нюансов. Но это еще не означает, что их не существует. На деле заемщикам часто приходится сталкиваться с внезапно обнаружившимися “подводными камнями”. Это может быть неожиданно всплывшая комиссия, взимаемая за оформление закладной. Как правило, размер такого сбора составляет 1,5 % от общей суммы. Некоторые банки устанавливают фиксированный тариф, составляющий не меньше 30 тысяч рублей. Конечно, заемщик всегда может отказаться от выплаты этой комиссии. Но в таком случае нужно быть готовым к увеличению базовой процентной ставки на 0,5 %.

Кроме того, не следует сбрасывать со счетов и обязательное ежегодное страхование залоговой недвижимости. За это придется выложить не менее 4 тысяч рублей. Также некоторые банки настаивают на страховании жизни заемщика. Такие дополнительные расходы потянут еще на 5 тысяч рублей в год. В случае отказа от такой страховки банк имеет полное право повысить ставку за пользование кредитом на 1 %.

Тем, кто берет ипотечный кредит. нужно быть готовым к тому, что на протяжении нескольких ближайших лет, а иногда и десятилетий, им придется тщательно планировать все свои траты. Ведь часто потенциальные заемщики не задумываются, что для внесения ежемесячных ипотечных взносов им придется отказывать себе во многих привычных удовольствиях. Кроме того, тридцатилетние заемщики должны четко понимать, что на момент внесения последнего платежа многие из них успеют отметить 60-летний юбилей. А за это время может произойти немало изменений.

Поделиться в соц. сетях

8 нояб. 2014, 23:01

Договор об ипотеке (залоге недвижимости) не только выгодный но и рискованный. Чтобы застраховать себя, ипотекодатель хочет получить гарантии возврата средств и предлагает составить закладную. Что же это за документ и каково его правильное оформление? Эту информацию вы и найдете в статье.

Что такое закладная при ипотекеВся суть закладной сводится к тому, что она удостоверяет право залога и тот кто ею владеет, имеет право на получение заложенного по договору ипотеки имущества. На закладную распространяется режим ценных бумаг (именных).

Элементы закладной по ипотекеЗаконодатель к обязательным элементам закладной на квартиру по ипотеке относит:

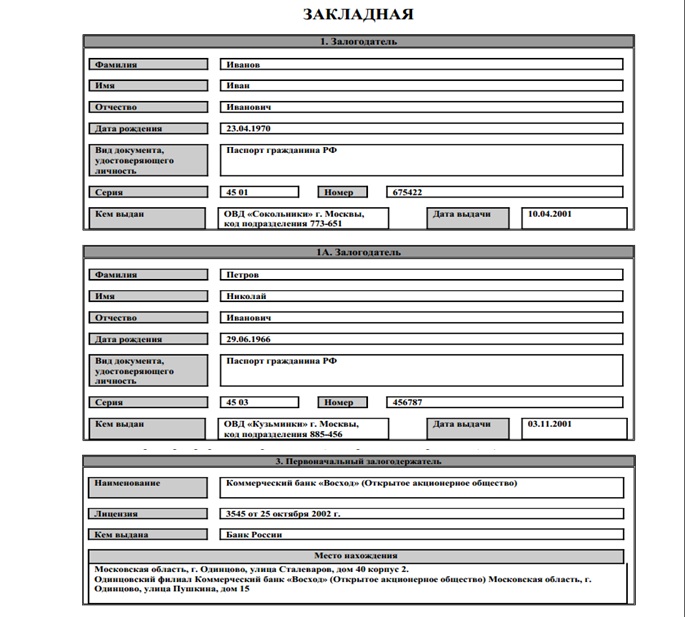

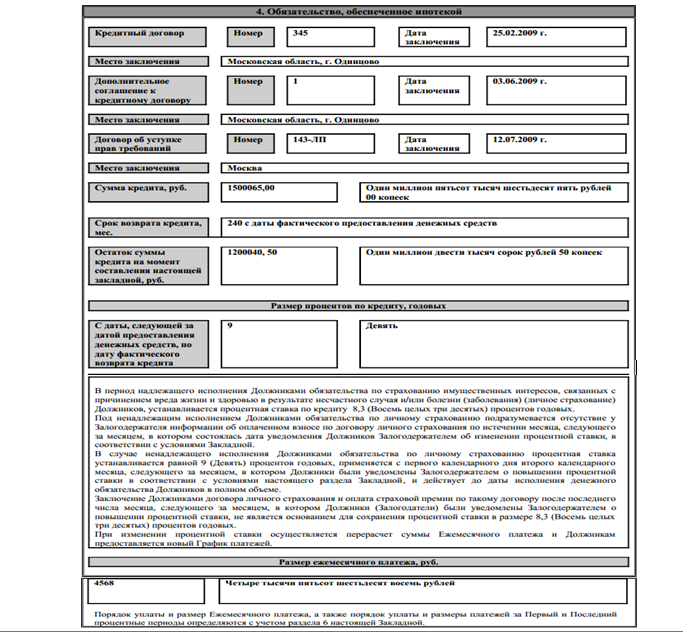

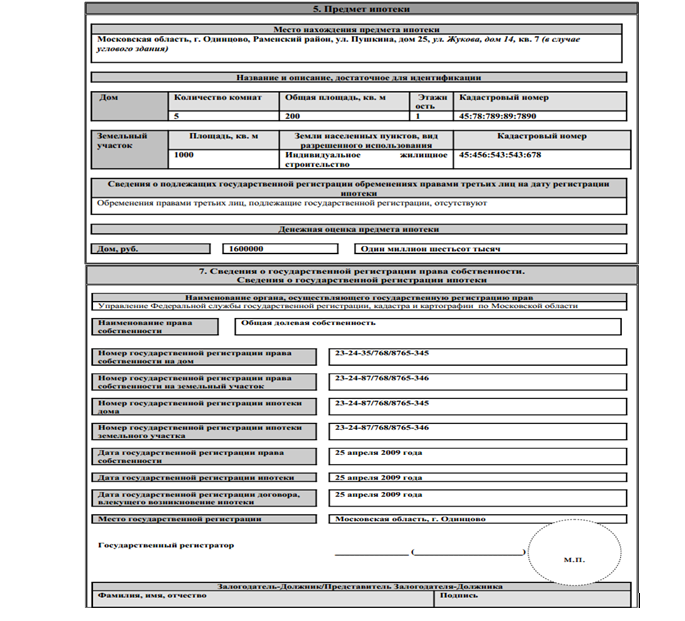

Наличие всех этих простых условий делает закладную юридически значимой. Не исключение из этого правила и образец закладной по ипотеке Сбербанка России, где все пункты предусмотрены. Для примера, закладная по ипотеке (образец) может выглядеть так:

Процедура оформления закладной по ипотеке

Закладная ипотеки под залог недвижимости до ГР (государственной регистрации), осуществляется следующим образом:

Для оформления закладной уже после ГР, необходимо сделать следующее:

Уже на следующий день после подачи залогодержателю выдадут зарегистрированную закладную.

Что может быть предметом залога ипотеки Имущество, которое можно отдать под залог должно соответствовать таким критериям:

Имущество, которое можно отдать под залог должно соответствовать таким критериям:

Эти требования подходят следующим объектам:

Стоит отметить ипотеку под залог имеющегося жилья, которая позволяет взять новое жилье, а старое заложить по закладной.

Советы при оформлении ипотеки под залогПодробная информация о банке: Сбербанк России.

Татьяна 02.12.2014 09:56При подаче документов на ипотеку наша семья предложила оформить закладную на уже имеющееся жилье, но в другом регионе. Обращались мы в банк через ипотечного брокера строительной компании. В результате нам было указано на невозможность подписания закладной на объект вторичного жилья и предложено предоставить в залог строящееся. Вторичка стоила около 2-х млн, а ипотеку брали на 700 тыс. Где логика?

Я думаю, в вашем случае отказали в связи с тем, что жилье находится в другом регионе и в случае чего банку будет сложнее продать ту квартиру. К тому же, в другую квартиру можно прописать ребенка и тогда банку вообще будет проблематично реализовать залоговую квартиру. А в ипотечной квартире банк может не разрешить прописать ребенка, это право банка, выдающего ипотеку.

Марина 10.08.2016 12:03спустя три года после получения ипотеки позвонили из банка и сказали, что нужно придти и оформить закладную. Кредит на половину выплачен, обязательства по выплате соблюдаются, квартира оформлена в собственность. Можно ли не оформлять закладную или предложить банку ее оформить позже. В договоре ипотеки указывается, что закладная оформляется согласно действующему законодательству,сроки оформления закладной не указывались, санкции в договоре при неоформлении закладной не указаны.

Марина 10.08.2016 12:04спустя три года после получения ипотеки позвонили из банка и сказали, что нужно придти и оформить закладную. Кредит на половину выплачен, обязательства по выплате соблюдаются, квартира оформлена в собственность. Можно ли не оформлять закладную или предложить банку ее оформить позже. В договоре ипотеки указывается, что закладная оформляется согласно действующему законодательству,сроки оформления закладной не указывались, санкции в договоре при неоформлении закладной не указаны.

Марина 10.08.2016 12:04спустя три года после получения ипотеки позвонили из банка и сказали, что нужно придти и оформить закладную. Кредит на половину выплачен, обязательства по выплате соблюдаются, квартира оформлена в собственность. Можно ли не оформлять закладную или предложить банку ее оформить позже. В договоре ипотеки указывается, что закладная оформляется согласно действующему законодательству,сроки оформления закладной не указывались, санкции в договоре при неоформлении закладной не указаны.

Марина 10.08.2016 12:04спустя три года после получения ипотеки позвонили из банка и сказали, что нужно придти и оформить закладную. Кредит на половину выплачен, обязательства по выплате соблюдаются, квартира оформлена в собственность. Можно ли не оформлять закладную или предложить банку ее оформить позже. В договоре ипотеки указывается, что закладная оформляется согласно действующему законодательству,сроки оформления закладной не указывались, санкции в договоре при неоформлении закладной не указаны.

Закладную обычно требует оформить банк, выдавший ипотеку. Закладная - не что иное, как обеспечение ваших обязательств по кредиту. То есть, если вы вдруг (тьфу-тьфу-тьфу) не сможете исполнять ваши обязательства по платежам, то

Часто одновременно с оформлением собственности банк

Чтобы быть уверенным на 100% нужна ли вам закладная, нужно изучить свой кредитный договор (если еще не) или обратиться к вашему ипотеченому менеджеру в банке.

Процедура оформления закладнойВ целом процедура оформления выглядит так: