Рейтинг: 4.7/5.0 (1839 проголосовавших)

Рейтинг: 4.7/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

График платежей является неотъемлемым атрибутом кредитного контракта, и определяет суммы ежемесячных взносов. Это приложение договоренности - одно из главный условий для заемщика наряду с процентной ставкой, сроком. Рассмотрим основные элементы графика платежей. В специальном блоке страницы можно бесплатно скачать образец рассматриваемого документа. График платежей формируется индивидуально к каждому контракту. В настоящее время банки практикуют выбор даты оплаты ежемесячных сумм для удобства клиента.

Благодаря данной таблице клиент банка может самостоятельно определить срок платежей, возможность выплаты определенной суммы каждый месяц. Используя простейшую форму, контрагенты регулирую главный вопрос в правоотношениях. Заполнение графика носит рекомендательный характер. Поэтому, базы делопроизводства кредитного учреждения содержат бланки, удобные для собственных работников и пользователей. Шаблон, представленный бесплатным ресурсом FreeDocx.ru, имеет простейший формат и легко редактируется в Word.

Обязательные пункты графика платежейДругие новости по теме:

Кредит — это прекрасная возможность сделать крупную покупку: приобрести дом, квартиру, машину, совершить поездку, вложить деньги в выгодный проект сейчас, не откладывая на завтра и не упуская шанса, который выпадает не так уж часто.

Сбербанк предлагает вам оптимальный выбор кредитных продуктов в зависимости от ваших желаний, задач и возможностей. Остановившись на наиболее подходящем вам продукте, используйте удобный кредитный калькулятор онлайн, который позволит вам предварительно рассчитать кредит. Вы можете выбрать расчет по сумме кредита, ежемесячному платежу или доходу и получить примерный график платежей в графическом или текстовом виде.

Схема кредитования полностью прозрачна: вы сразу видите сумму примерную переплаты, дату начала и окончания выплат, а график ежемесячных платежей поможет вам полностью выплатить долг, не накапливая просрочек и штрафов.

Реструктуризация кредитаШаг 1

Ознакомьтесь с информационными материалами, посвященными реструктуризации кредита, размещенными на странице

Шаг 2

Заполните Анкету и направьте ее на указанный в информационных материалах электронный адрес подразделения по работе с проблемной задолженностью физических лиц

Шаг 3

Специалисты Банка свяжутся с Вами для уточнения необходимой информации, определения дальнейшей стратегии работы и необходимого пакета документов

Шаг 4

Соберите согласованный со специалистом пакет документов и предоставьте в Банк

Шаг 5

Дождитесь решения Банка о реструктуризации кредита

Подпишите кредитную документацию

Контактные данные подразделения по работе с проблемной задолженностью физических лиц:

Тел. + (7 812) 610-22-68

Тел. + (7 812) 610-22-69

Тел. + (7 812) 610-22-71

Тел. + (7 812) 610-22-78

Тел. + (7 812) 610-22-79

Кредит - это определенная сумма денежных средств, выданная кредитором (банком либо кредитной организацией) заемщику под определенные проценты за пользование деньгами. Заключение кредитных договоров регламентируется ст.819-821 ГК РФ .

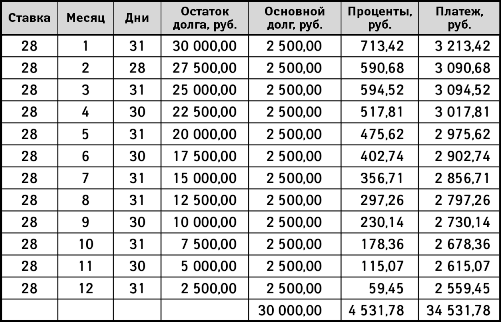

Условия предоставления кредита прописываются в кредитном договоре (это сроки, размер платежа, меры ответственности за нарушение договора, штрафы за допущенную просроченную задолженность со стороны заемщика). В качестве обязательного приложения оформляется график платежей по кредиту. и процентам, и иных выплат - это список всех платежей по выданному кредиту с указанием даты их совершения и структуры.

Сумма оплаты кредита рассчитывается индивидуально для каждого заемщика и программы кредитования, исходя из выданной суммы, установленной процентной ставки, способа погашения, срока кредитования и количества расчетных периодов.

Заемщик должен обеспечить наличие денежных средств на лицевом счете кредитора в объеме, необходимом для погашения задолженности к дате, указанной в графике.

Содержание графика платежей по кредиту и процентамФорма графика платежей процентов по кредитному договору не утверждена, она составляется по усмотрению кредитора. Представленный образец графика платежей по кредиту и процентам содержит в себе такие обязательные сведения:

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной статьей 146 Уголовного кодекса РФ. Смотрите правила.

© 2016 DocLab

Кредиты в последние годы прочно вошли в нашу жизнь, и сегодня трудно найти человека, который ни разу в жизни ничего не приобретал на заемные деньги или хотя бы не пользовался кредитной картой. Оплата удобными для Вас способами. В Сбербанке по многим кредитным программам кредиты могут выдаваться не только с аннуитетными, но и с дифференцированными платежами. Срок от 6 до 180 месяцев. Наш сайт позволяет всем желающим взять кредит онлайн находясь дома, без потери времени, не стоит переживать за нервы в филиалах банка. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности. Реструктуризация ипотечного кредита Пожалуй, самое неприятное положение у тех неплатежеспособных заемщиков, которые взяли ипотечные кредиты под залог недвижимости: суммы долга огромны, да и жилья можно лишиться. Недостаток аннуитетной схемы один, но он, безусловно, важен. Ежемесячная выплата — 2637. Фактически, такое заявление — это аналог анкеты, которую требует Сбербанк, но не в строго регламентированной, а в свободной форме.

Если по тому же примеру кредитор дает заемщику два льготных периода, график выплат кредита будет выглядеть следующим образом: Заметно, что в этом случае заемщик переплачивает больше всего, однако, он избавлен от необходимости вносить крупные платежи в первые периоды, что может положительно сказаться на финансовой устойчивости предприятия или проекта.

Добавить комментарий Ваш e-mail не будет опубликован. Обратитесь в банк, выдавший вам заем, и объясните свою ситуацию. Кредитная карта до 300 000 тысяч рублей. Расчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств.

График платежей по кредиту образец | Онлайн кредитВключением этого столбика банки, очевидно, пытаются показать клиенту, что никаких лишних средств с него взиматься не будет. Кредитная карта до 300 000 тысяч рублей. Реструктуризация кредита Если вы больше не способны вносить ежемесячные кредитные платежи, не отчаиваетесь и не паникуйте. Однако нужно иметь в виду, что ваш банк может предусматривать не все перечисленные инструменты реструктуризации долга, а только некоторые из них. Какими будут графики при всех трех системах?

Следует учитывать, что с точки зрения переплаты заемщику более выгодны дифференцированные платежи, а банку — аннуитетные.

Эта сумма образуется путем сложения значений «» и «Проценты по кредиту» по каждой строке — нетрудно заметить, что значения слагаемых изменяются от месяца к месяцу, но сумма ежемесячного платежа при этом остается прежней. В первую очередь аннуитетный способ погашения выгоден банку. Кредитный калькулятор онлайн предназначен для быстрого расчета основных параметров кредита и составления графика выплат. На банковскую карту или счет. Наличие хорошей кредитной истории и отсутствие просрочек по предыдущим платежам. Вот как выглядит график платежей. Рассчитать процентную составляющую конкретного платежа можно с помощью гораздо более простой формулы: где S — это остаток задолженности на период, а P — годовая ставка. Сумма идущая на гашение основного долга при аннуитетных платежах постепенно растет, а при дифференцированных — постоянна. Без визита в банк и справок о доходах.

График меняется по нескольким причинам. Допустим, в договоре указано, что делать взнос по кредиту вы должны 8 числа. Если ваша зарплата начисляется 5-го, то проблем с оплатой у вас не возникнет. Но вот вы перешли работать в другую организацию, и зарплата теперь зачисляется на ваш счет 12-го. Вносить оплату кредита 8-го, в соответствии с договором, вам может быть неудобно или невозможно. Нужно изменить график выплат, тогда не будет просрочек по кредиту, ваша кредитная история не пострадает.

Попросите банк изменить график платежей. Для этого необходимо посетить отделение банка и написать заявление. Банк может попросить вас указать причины переноса платежей и предоставить документы, подтверждающие ваши слова. Если дело в изменении даты получения зарплаты, вы должны предоставить справку из бухгалтерии предприятия. Говоря в банке о смене работы, покажите копию трудовой книжки.

Написав заявление об изменении графика платежей, дождитесь ответа от банка. Если вы показали себя ответственным заемщиком, банк пойдет вам навстречу. Необходимо учитывать, что за изменение условий договора банк имеет право взять комиссию, которая может достигать нескольких десятков тысяч рублей, если речь идет о большой сумме кредита.

Кроме того, вам придется оплатить начисленные проценты за период между старой датой и новой. Допустим, банк принимает положительное для заемщика решение. В этом случае, вам необходимо оформить к кредитному договору дополнительное соглашение. Если у вас оформлен ипотечный кредит, его необходимо зарегистрировать его в государственных органах.

На что стоит обратить вниманиеПеренести дату платежа можно по кредитам, которые выданы наличными, и по потребительским кредитам. Это не требует больших временных затрат. Что касается ипотечного кредита, то для изменения даты платежа необходимо внести изменения в закладную. А вот это уже представляет собой сложный и длительный процесс. Немногие банки пойдут на подобные вещи.

Следует заметить, что по кредитной карте изменить дату ежемесячного платежа невозможно – придется платить тогда, когда указано в договоре. Не следует забывать, что после изменения даты график платежей также изменится. Сотрудники банка должны предоставить новый график. Чтобы в дальнейшем избежать проблем с банком, необходимо иметь на руках все копии документов.

Если банк откажется вносить изменения в кредитный договор, вы можете потребовать рефинансирования кредита. При этом у вас не должно быть просрочек. Рефинансирование позволит изменить параметры кредита – сократить или растянуть его во времени, изменить дату или уменьшить ежемесячный платеж.

Ситуация когда у человека имеется два и более займов, но отсутствуют возможности уложиться в срок по их погашению, требует вмешательства каких-либо дополнительных механизмов.

Одним из таких способов официально разрешить сложную ситуацию – это оформить отсрочку погашения долга перед банком. Причины неплатежа, при этом, правда, должны быть объективными.

И если уж дело дойдет до суда, когда банк подал в суд на клиента за неуплату долга, то должник имеет право через суд просить отсрочки оплаты денежных долгов, присужденных решением судопроизводства (ст. 434 ГПК РФ ).

Кто имеет право на отсрочкуЭтот метод регулирования ситуации с потенциальным неплательщиком долгов перед финансовой организацией еще называется – реструктуризацией кредита. Способы решения осуществляются на основе договоренностей, достигнутых между клиентом и банком.

Вообще, практика реструктуризации долга в финансовых организациях осуществляется в двух случаях:

Можно отметить наиболее часто встречающиеся причины, когда банки не отказывают своим заемщикам:

Банку самому невыгодно терять клиента, особенно, если в прошлом по его кредитной истории не было замечено никаких нарушений.

Поэтому добросовестным заемщикам он всегда пойдет на встречу. Однако, при этом, сам клиент обязан подготовить все необходимые документы для переоформления кредитного соглашения.

Если нужна будет отсрочка платежа по кредиту при увольнении, тогда клиенту нужно будет предъявить кредитору весомое доказательство того, что увольнение произошло не по собственному желанию.

Хотя, если для этого были объективные причины, то даже при таком прекращении трудовой деятельности вероятно оформление отсрочки. Самым важным критерием для банкиров в этом деле всегда будет служить временный характер неплатежа заемщика.

Такой фактор желательно для клиента документально подтвердить, а не просто на словах уверять и давать общения. Отказывают зачастую тем клиентам, у которых уже есть просроченные платежи по другим кредитам, или накопленные долги по настоящему займу.

На какой срок переносится оплатаСледует заметить, что с каждой отсрочкой будут меняться процентные ставки, а значит, изменятся и условия договора кредитования (статья 450 и ст. 451 ГК РФ ). Поэтому при смене не только сроков, но и ставок по кредиту, что требует специального пересчета, понадобиться перезаключение договора с банком. Способы разрешения банком такой ситуации по новому договору могут сложиться по-разному.

Кредитная организация может:

Максимум, на какой срок банк решится помочь клиенту с передышкой в оплате ссуды – это 12 месяцев.

Однако за это время клиента все равно могут обязать оплачивать процентные ставки по договору ссуды. Чаще всего такое условие относится к реализации на практике программы по «кредитным каникулам». Правда, можно еще обратить внимание на изначальные договорные условия.

Если клиент все это время, до наступления финансовых проблем, оплачивал кредит равными частями, и период, за который долг был погашен, оказался уже больше половины, тогда вполне возможно, что банк назначит небольшие проценты.

Поэтому в этом вопросе играет существенную роль не только будущий срок для возврата долга, но также и прошлый.

Как оформить отсрочку по кредитуДля оформления отсрочки по трудно выплачеваемым банковским ссудам клиенту необходимо изначально побеспокоиться о подаче заявления. Причем, здесь играет ключевую роль своевременность.

Чем, раньше вы подадите заявление в банк и таким способом уведомите его о надвигающихся проблемах, тем будет лучше. Просто благодаря решительности и своевременности заемщика могут не возникнуть первые просрочки, что весьма нежелательно для банка.

Оформление происходит по следующему алгоритму:

Договор может, как перезаключаться полностью, так и иметь в качестве приложения дополнительное соглашение.

Такая формальность уже будет зависеть непосредственно от решения банка и от тех условий кредитования, которые складываются при внесенных изменениях.

Кроме того, в случае тех ссуд, которые имели обеспечение залогом или кредитом, присутствие поручителя или наличие документов на залоговое имущество – обязательны.

Какие понадобятся документыВ первую очередь требуется обратить внимание на документацию, подтверждающую неплатежеспособность заемщика. которая должна послужить уважительной причиной.

Если таковых документов не будет, банк может заподозрить, что человек просто какое-то время не хочет оплачивать кредит в угоду своим личным прихотям. Поэтому всегда следует все свои действия подкреплять документально.

Если вы утратили рабочее место, тогда вам понадобиться предъявить банковскому специалисту:

Документ из службы занятости всегда характеризует ситуацию как временную, а потому он является одной из основных бумаг в случае увольнения с работы. Если же вам на работе просто снизили заработную плату, тогда главным документом будет форма 2-НДФЛ .

Кроме этого всегда нужно быть готовым предъявить банку любые другие документы, какие он может запросить. Ну и, конечно же, потребуется написать соответствующее заявление, где указывается ваша просьба отсрочить платежи по займу.

И так по каждому случаю – все подкрепляется документальными сведениями:

Но бывают такие случаи, которые подтверждать документально не требуется. Например, если в стране или регионе произошли очевидные всем явления – природный катаклизм, террористический акт, повлиявший непосредственно на предприятие клиента, где он работал, его дом и т.д. или ведение боевых действий.

Обращение в банкВ случае, когда вы не успели обратиться в банк с соответствующим заявлением с просьбой, изменить договорные условия по срокам выплат долга, банк может обратиться в суд с иском по вашему делу.

При таких обстоятельствах гражданским процессуальным Кодексом дается право должнику просить отсрочки через суд (434 ГПК РФ).

Вся процедура переиндексации долга судом будет уже производиться на основании статей 203 или 208 ГПК РФ. Конечно же, при этом потребуется перезаключить и сам договор по ссуде или составить дополнительное соглашение.

При этом действия банка могут быть разными и зависеть от ряда факторов:

Прежде чем соглашаться с теми или иными условиями изменения договора, заемщику нужно все тщательно изучить, взвесить свои возможности. Несмотря на форс-мажорные обстоятельства, нужно подходить к перезаключению кредитного соглашения обстоятельно.

Куда платить кредит, если у банка забрали лицензию, читайте здесь .

Если что-то вас не устраивает, лучше справиться у сотрудников банка о наличии других возможностей отсрочки и т.д.

Образец заявленияЗаявление составляется в произвольной письменной форме или же заполняется клиентом на уже готовом бланке, которые на сегодня имеет почти каждый банк в своем делопроизводственном арсенале.

Главная особенность оформления реструктуризации долга по ипотеке перед заимодавцем – это личное присутствие поручителя или поручителей, а также предоставления полного пакета документов по залоговому имуществу – недвижимости, которая в кредите .

При ипотеке возможны следующие варианты отсрочек по долговым платежам клиента:

Если клиент брал ипотечную ссуду на 25 лет, то при отсрочке, возможно оформление за счет одного года общего кредитования. Это означает, что при внесенных изменениях в соглашение, клиент уже взял кредит не на 25 лет, а на 24.

Таким образом, увеличивается ежемесячный платеж, даже если на год заемщику разрешили отдохнуть от платежей.

Если же отсрочку производят за счет увеличения общего срока по займу, тогда есть большая вероятность увеличения процентных ставок.

Потому как в связи с отсрочкой увеличился и срок погашения – изначально клиента брал ссуду, допустим, на 5 лет, а придется ему теперь по измененным условиям взять ее на 6 лет, при этом с увеличенными процентами. При рассрочке просто продлевается срок, таким образом, чтобы растянулись объемы платежей.

При таком механизме каждый ежемесячный платеж становится намного меньшим по размеру, что существенно облегчает клиенту его погашение. При этом никаких процентов некоторые банки могут не начислять. Хотя чаще всего делается, как раз, наоборот.

Банки при рассрочке делают перерасчет процентных ставок в сторону увеличения, пользуясь форс-мажором клиента.

При изменении графика по платежам просто могут отодвигаться некоторые дни, пропускаться месяцы, смена режимов – с ежемесячных – на ежеквартальные. Величины ежемесячных сумм, при этом, не изменяются.

Условия отсрочки в некоторых банкахУ каждого кредитора имеются свои условия переоформления договора по займу в отношении проведения отсрочки. И эти условия могут существенно отличаться у одного банка от другого.

Поэтому нужно знать, хотя приблизительно, что предлагают те или иные финансовые организации в таких случаях. Например, если вы не знаете, как оформить отсрочку платежа по кредиту в Сбербанке, но являетесь его клиентом, тогда вам заранее стоит изучить условия предоставления такой услуги.

Таблица. Условия отсрочек по займам в некоторых банковских организациях России.

Название банковского учреждения

Самые большие сроки отсрочек

Есть возможность выбрать между полной или частичной отсрочкой. До конца выплат по долгу должно оставаться не более 3 платежей

В период полной отсрочки заемщиком не оплачивается ничего, зато потом по договору срок продлится на период, затраченный на отсрочку. К частичной реструктуризации, как правило, относят механизмы погашения исключительно тела по займу.

Стоимость услуги переоформления по ссуде в связи с отсрочкой может назначаться от 1000 рублей и более .

Поэтому кроме повышения процентных ставок или увеличения кредитных сумм после воспользовавшейся просрочки, клиенту не следует забывать и про оплату самой услуги.

Благодаря такому способу законно все уладить со своим кредитором, заемщик освобождается от обязанности в будущем оплачивать штрафы или неустойки, ведь на период отсрочки никаких пеней ему не начисляется.

Разумным поведением клиента, у которого финансово-доходная часть предвещает неуплату по займу, будет своевременное обращение в свой банк за урегулированием ситуации.

Только так сотрудники финансовой организации смогут лояльно отнестись к заемщику и обеспечить ему переоформление кредитного договора.

Если человек умирает, то кто платит его кредит, читайте здесь .

Как взять беспроцентный кредит, расскажет эта страничка .

Напротив, именно к тем клиентам, которые имеют привычку накапливать долги, банкиры всегда относятся отрицательно. Поэтому к таким злостным неплательщикам и применяются всевозможные методы воздействия и меры наказания.

Например, занесение в черный список и переквалифицирование кредитной истории клиента в плохую. Тем не менее, каждому заемщику, желающему неоднократно пользоваться отсрочками по возврату долгов, следует помнить одно золотое правило – чем дольше он будет использовать чужие деньги, тем дороже они ему обойдутся.

Видео: Отсрочка платежа по кредиту.Самый простой из них – внести наличными ежемесячный платеж в кассу одного из отделений сбербанка России. Основное преимущество данного способа платежа в том, что покрывая кредит через кассу, вы не переплачиваете. Если вы решили сделать взнос в любом другом сбербанке, то с вас будет изъята комиссия за проведение данной операции.

Заемщик поручение по оплате кредита может возложить на бухгалтерию организации, в которой работает. Для того чтобы сумма перечислялась ежемесячно, необходимо предоставить в бухгалтерию копию кредитного договора со сбербанком России, а также указать реквизиты счета. После оформления поручения на списание средств с заработной платы, о своевременной оплате кредита можно не беспокоиться.

Подобное списание средств можно возложить и на сбербанк России, но при условии, что у вас имеется его карточка. После активации данной услуги средства с вашего счета будут автоматически списываться в счет оплаты кредита. Также оплачивать кредит можно и с имеющихся вкладов, ранее открытых в сбербанке.

Другим удобным способом оплаты кредита являются удаленные каналы обслуживания. Для перевода средств с открытых счетов можно воспользоваться:

Одним из самых удобных способов оплаты кредита являются терминалы. Они установлены в практически в каждом филиале сбербанка. Для того чтобы перечислить деньги через терминал, вам необходимо будет указать только номер кредитного договора, чтобы средства вовремя поступили на счет.

Если у вас возникли вопросы по поводу погашения кредита, то специалисты сбербанка помогут вам выбрать наиболее удобный способ оплаты.

Многие из тех, кто выплачивает кредит, задумывались над вопросом его досрочного погашения. Возможно ли это сделать, если кредит взят в сбербанке России и как правильно это сделать? Рассмотрим эти важные вопросы более подробно.

Как и в коммерческом сбербанке, в сбербанке предусмотрено досрочное погашение кредита. Сумма может был полной (полное погашение кредита) или частичной (частичное погашение кредита). Если по кредитному договору предусмотрено погашение кредита фиксированными выплатами, то для досрочного погашения необходимо предпринять следующие меры:

Отметим, что каждый клиент сбербанка имеет право досрочно погасить кредит и ипотеку, но перед проведением данной операции необходимо учесть несколько моментов. Погашение задолженности должно осуществляться не сразу, а только по истечению определенного периода. Каждый вид кредита оформляется на определенных условиях, в договорах которых четко указывается период, когда досрочное погашение является невозможно. В зависимости от программы срок может составлять 3-6 месяцев, а в некоторых случаях и полгода.

Во время частичной оплаты задолженности в сбербанке сумма взноса может быть любой, но регулярный платеж должен оплачиваться по графику. За досрочное или частичное погашение кредита сбербанк комиссию не изымает. Следует всегда перед подписанием кредитного договора внимательно знакомиться с его условиями.

Бланк образец для досрочного погашения кредита можно скачать

При выдаче кредита банк оформляет кредитный договор. В кредитном договоре прописаны сумма, дата выдачи, срок, тип платежей, процентная ставка. Также в кредитном договоре прописана формула, по которой рассчитывается текущий платеж по кредиту. Также банк выдает график платежей, где указаны вышеперечисленные параметры и вы всегда можете посмотреть, сколько и когда должны заплатить банку.

Однако иной раз графика платежей нет, или были досрочные погашения и вам нужно понять, правильно ли банк рассчитал текущий платеж. В этом вам поможет кредитный калькулятор Сбербанка. Особенностью данной программы является расчет графика платежей с учетом дат. Такие же графики платежей с учетом дат выдают банки ВТБ24 и Сбербанк или в любом московском банке.

Первоначально чтобы проверить результаты расчетов графика платежей, нужно зайти на сайты ВТБ24 или Сбербанка. Это хлопотно и поиск может занимать много времени.

Найти там кредитные калькуляторы и посчитать.

Однако и тут расчет не будет верным.

Можно использовать ипотечный кредитный калькулятор Сбербанка онлайн.

Для расчета досрочного погашения кредита нужно

Попробуем рассчитать вручную. Рассмотрим формулу калькулятора сбербанка :

n – число целых месяцев

i – ставка по кредиту в месяц(т.е. годовая ставка / 12)

Сумма кредита в Сбербанке – без суммы первоначального взноса, т.е. та сумма, которая прописана в договоре.

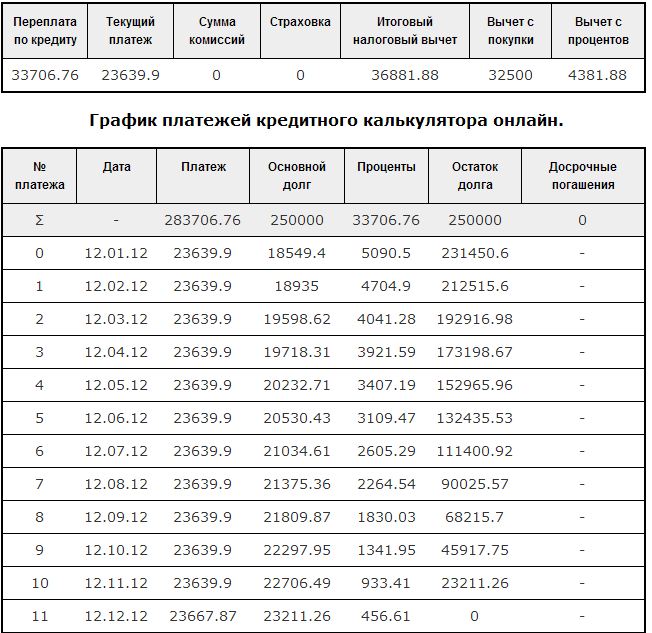

Посчитаем кредит в 1млн. рублей под 12% на срок 60 месяцев. Датой выдачи будем считать 12 января 2012.

Подставив в формулу данные получим 22244.45 — сумму ежемесячного платежа. Вот как выглядит график платежей

Допустим, мы сделали досрочное погашение с уменьшением суммы — это значит, что досрочное погашение уменьшает сумму ежемесячного платежа по кредиту .

Добавим досрочное погашение в марте 2012 года, до даты очередного платежа. Данное досрочное погашение будет учтено в марте и новый платеж только будет уже в апреле.

Давайте разберемся, как же проводится расчет. После платежа 12 февраля 2012 года сумма основного долга составит 975733.43. Отнимем от этой суммы сумму досрочного погашения и сумму в погашение основного долга за февраль. Она равна 12203.13.

975733.43 — 100000 — 12203.13= 862766.45

Получившаяся в результате сумма — это сумма основного долга после досрочного погашения.

Теперь рассчитаем ежемесячный платеж. Для этого подставим сумму 862766.45 в формулу калькулятора сбербанка.

Поскольку уже прошло 3 месяца с даты выдачи кредита, новый срок займа будет равен

n= 60 — 3 = 57.

В итоге получим ежемесячный платеж по указанной выше формуле 19931.25

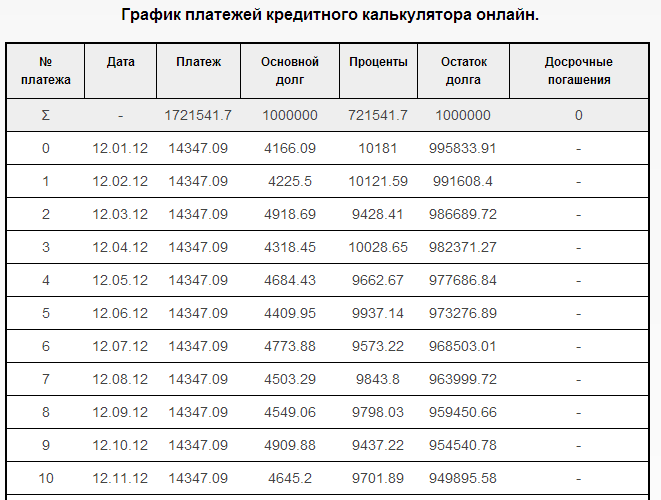

Расчет кредит в Сбербанке с помощью кредитного калькулятора для iPad/iphoneРассмотрим графики платежей, полученные с помощью кредитного калькулятора и с сайта Сбербанка РФ.

Если присмотреться, то платежи по ипотеке совпадают.

Однако для калькулятора сбербанка отсутствует деталировка по датам, отображаются только месяца.

Разница в общем сумме процентов — Сумма переплаты за весь период 827’291.47 руб против 827008.2. Разница для периода 10 лет незначительна.

Следовательно, можно сделать вывод, что результаты расчетов нашего кредитного калькулятора и кредитного калькулятора Сбербанка совпадают. Данный калькулятор можно использовать вместо кредитного калькулятора Cбербанка.

Более подробно, как считается график платежей по кредиту, какие формулы используются можно найти на странице Как рассчитать досрочное погашение за кредит. Эти формулы являются стандартными и используются во многих банках. Вопросы можно задать в комментариях к статье.

Нередко Сбербанк рассчитывает кредит с учетом выходных и праздников. Поэтому графики платежей кредитного калькулятора Сбербанка и онлайн калькулятора, представленного на сайте, будут различаться

Добрый день!

Подскажите, пожалуйста, на каком основании в графиках платежей меняется ежемесячная дата платежа. Например, 5 числе месяца, в следующем месяце 1 числа, в следующем 30 — и так уменьшился график до 27 числа. Я ведь плачу проценты за пользование кредитом за месяц, а выходит, они постепенно мне этот месяц уменьшают. С этим можно что-то сделать?

Добрый день. У вас в договоре есть пункт -если дата очередного платежа приходится на выходной, она переносится на первый рабочий день. Других оснований нет. Вообще все зависит от банка. Возможно банк добавляет 30 дней к последней дате.

Какой у вас банк? Можете прислать график платежей?

/e9ce93b4ea14da3.ru.s.siteapi.org/img/1ac18a2092c734d993996ef60684926d461dc916.jpg)