Рейтинг: 4.8/5.0 (1829 проголосовавших)

Рейтинг: 4.8/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

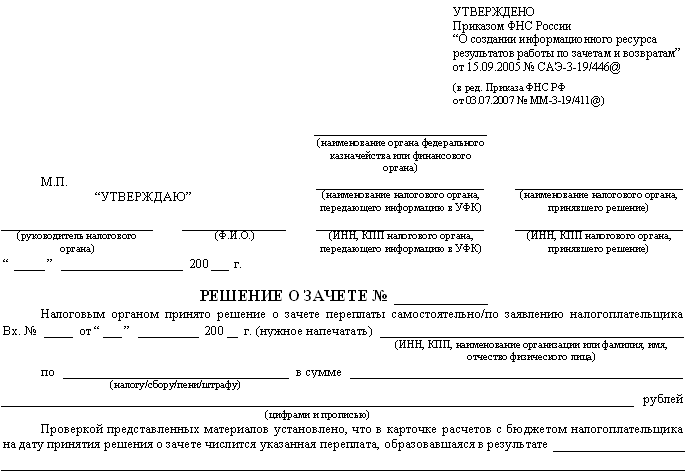

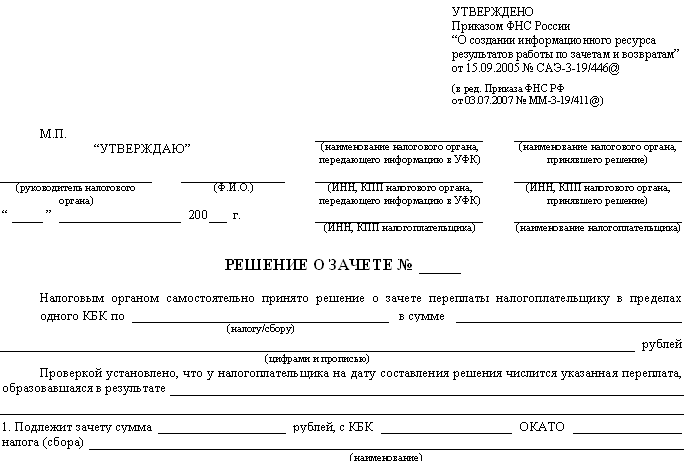

Заявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на зачет налога

Статья 78 НК Российской Федерации говорит, что суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или прочим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы достичь зачета уплаченной излишне суммы, налогоплательщику необходимо явиться в налоговый орган и составить заявление на зачет по образцу налога. Заявление составляют в произвольной форме.

Необходимо в заявлении указать: ИНН заявителя, сумму уплаченного излишне налога; тип налога, по которому необходимо осуществить зачет. Заявление примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки. уточненную декларацию.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Статья 78 Налогового кодекса РФ гласит, что суммы излишне уплаченного налога, авансового платежа, пени, штрафа и прочих сборов можно зачесть в счет предстоящих платежей по этому или другим налогам, а также использовать для погашения недоимки по другим обязательным отчислениям, пеням и штрафам за налоговые правонарушения. Указанные выплаты можно также просто вернуть налогоплательщику.

Налоговая служба обязана в течение 10 дней со дня обнаружения уведомить налогоплательщика обо всех фактах и сумме излишней уплаты налогов и сборов. В таких случаях иногда проводят совместную сверку расчетов по налогам, сборам, пеням и штрафам.

Чтобы добиться зачета излишне уплаченной суммы, налогоплательщику следует явиться в налоговый орган и написать заявление на зачет налога по образцу, который предоставлен на нашем сайте. Заявление составляется в произвольной форме.

В заявлении необходимо указать: сумму излишне уплаченного налога; вид налога, по которому требуется осуществить зачет, ИНН заявителя. Заявление примут, если зачитываемая сумма направляется в тот же бюджет, куда была сделана выплата. Срок обращения о зачете — не более 3-х лет со дня уплаты указанной суммы.

Помимо заявления на зачет налога, следует предоставить платежные документы, свидетельствующие об излишней уплате, а также уточненную декларацию и акт сверки.

Заявление на зачет налога

29.01.2013. Тема статьи:

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

(Статья 78 НК РФ.

"Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа")

Налог одного вида может быть зачтен в счет другого налога того же вида. Например, налог на прибыль – федеральный налог, хотя и уплачивается в разные бюджеты – федеральный и региональный.

Независимости от бюджета, все части налога на прибыль (переплата) могут быть зачтены в счет погашения (недоимки) другого федерального налога.

Например, НДС, НДПИ или ЕСН.

Таким образом, переплату по налогу на прибыль, в том числе и в части бюджета субъекта Федерации, можно зачесть в счет любого федерального налога.

Например: НДС, акцизы, ЕСН, НДПИ, водный налог и сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Например, зачесть налог на имущество организаций и транспортный налог.

Переплату по УСН (федеральный налог), в том числе и по минимальному налогу, можно зачесть в счет уплаты штрафа по ЕНВД (тоже федеральный налог).

Единый и минимальный налоги уплачиваются при «упрощенке». Их признают разновидностью одного налога, а значит, уплаченные по ним суммы могут быть зачтены между собой.

Заявление на зачет налогов подается в произвольной форме (если ИФНС не устанавливает свой бланк)

Пример: ООО "____________" ИНН/КПП ________________

просит засчитать переплату по налогу _____________

в счет недоимки по налогу ________________

Зачет суммы излишне уплаченного налога в счет предстоящих платежей по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(п. 4 статьи 78 НК РФ )

Дт 68 - Кт 68 - с одного субсчета на другой.

Что делать, если у вас обнаружилась переплата по налогам? Как с ней лучше поступить? Как сделать возврат переплаты и подать заявление? Можно ли провести зачет по налогам по переплате? Рассмотрим эти вопросы в статье.

Что делать, если у вас обнаружилась переплата по налогам? Как с ней лучше поступить? Как сделать возврат переплаты и подать заявление? Можно ли провести зачет по налогам по переплате? Рассмотрим эти вопросы в статье.

С переплатой можно поступить двумя способами: можно ее вернуть на расчетный счет, либо зачесть в уплату недоимки по другим налогам, если она есть. Налоговики могут это сделать сами, ориентируясь в ваших недоимках, но и вы можете написать в налоговую письмо с просьбой погасить какой-то конкретный налог за определенный налоговый период.

Если вы работаете без недоимок по налогам, то переплату можно зачесть в счет будущих платежей.

В любом случае, вам необходимо в налоговую подать заявление с просьбой о возврате или зачете. Часто при этом к заявлению инспекторы требуют приложить сверку по тому налогу, по которому у вас переплата, либо сверку по всем налогам (все зависит от инспекции). Поэтому закажите ее заранее.

Зачет переплаты можно провести в пределах групп налогов, подразделяющихся на местные, федеральные или региональные. Так, например, НДС – налог федеральный, и его можно зачесть в уплату авансовых платежей по прибыли в пределах суммы, начисленной в федеральный бюджет.

Здесь существует ограничение. Компания может уплачивать налоги и как налогоплательщик и как налоговый агент. В этом случае налоги не зачитываются, хотя и принадлежат к одной группе. Так, например, нельзя зачесть переплату по НДФЛ в счет недоимки по НДС: НДФЛ компания перечисляет за сотрудников.

Как и когда подается заявление о возврате или зачете переплаты?Заявление на возврат переплаты налога или зачет можно подать в течение трех лет с момента возникновения переплаты (например, с даты вашей платежки или квитанции о переплате). Заявление составляется в произвольной форме, где обязательно укажите КБК налога, у которого есть переплата и КБК налога по недоимке, либо реквизиты вашего расчетного счета для возврата платежа на расчетный счет. Заявление можно подать также через Интернет, если у вас есть электронная подпись.

Можно ли вернуть налог с переплаты по спецрежимным компаниям?Возврат всех налогов производится на общих основаниях, будь то упрощенка, ЕНВД, или сельхозналог. Эти налоги являются федеральными (п. 7 ст. 12 Налогового кодекса РФ).

В какой срок налоговая возвращает переплату по налогам?Налоговики возвращают переплату в течение одного месяца с даты получения заявления о возврате суммы. (п. 6 ст. 78 Налогового кодекса РФ). При нарушении сроков возврата, компании могут начислить налоговой инспекции проценты за пользование средствами на основании письма Минфина России № 03-02-07/1-7 от 14 января 2013 г. которые рассчитываются по формуле:

Сумма переплаты умножается на количество календарных дней просрочки платежа, делится на 360 (среднее определенное законом количество дней в году) и умножается на ставку рефинансирования Центробанка на период действия просрочки.

Ставки рефинансирования смотрите здесь.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Образец письма в налоговую о зачете платежа

Примерный образец заявления в ифнс о зачете переплаты по единому налогу

Особенностью налогообложения по единому налогу при упрощенной системе налогообложения в России являются авансовые платежи, что обусловлено требованиями Статьи 346.21 «Порядок исчисления и уплаты налога» Налогового кодекса Российской Федерации.

Иногда возникают моменты, когда сумма авансовых платежей, превышает сумму единого налога, который необходимо уплатить по результатам года.

В соответствии со статьей 78 Налогового кодекса Российской Федерации «Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей».

В соответствии с указанной статьей Налогового кодекса РФ зачет переплаты по единому налогу в счет предстоящих платежей производится налоговым органом на основании письменного заявления налогоплательщика.

При наличии у налогоплательщика недоимки по пеням, штрафам или другим налогам ИФНС самостоятельно производит зачет сумм переплаченного налога в счет недоимки.

Далее приведен образец (примерный) заявления в ифнс о зачете переплаты по единому налогу

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

На основании ст. 78 НК РФ ООО «__________» просит принять к зачету переплату по единому налогу при упрощенной системе налогообложения в сумме _______________________ рублей в счет будущих платежей по данному налогу по КБК 18210501020011000110.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 201_ год.

В частности, за 201_ год было уплачено в бюджет авансовых платежей по единому налогу на сумму _______________________ рублей, в том числе:

- За 1 квартал __________________ рублей (платежное поручение №__ от ___________г.)

- По итогам полугодия _________________ рублей (платежное поручение №__ от ___________ г.)

- По итогам 9 месяцев _________________ рублей (платежное поручение №__ от ___________ г.).

Сумма единого налога при упрощенной системе налогообложения за 201_ год составила ________________________ рублей.

1.Копия платежного поручения №__ от ___________ г.

2. Копия платежного поручения №__ от ___________ г.

3. Копия платежного поручения №__ от ___________ г.

4. Копия Декларации ООО «______________________» по единому налогу при упрощенной системе налогообложения за 201__ г.

Ген.директор ___________________ И. И. Петров

Главный бухгалтер ____________________ А.А.Иванова

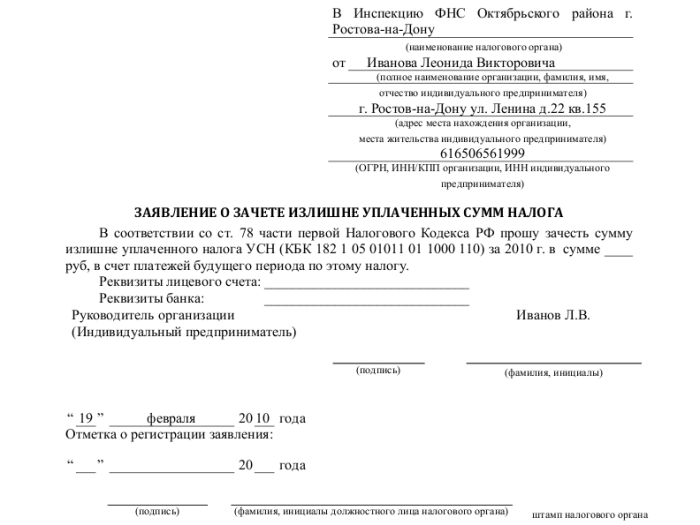

Заявление на зачет налогаЗаявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на зачет налога

Статья 78 НК Российской Федерации говорит, что суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или прочим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы достичь зачета уплаченной излишне суммы, налогоплательщику необходимо явиться в налоговый орган и составить заявление на зачет по образцу налога. Заявление составляют в произвольной форме.

Необходимо в заявлении указать: ИНН заявителя, сумму уплаченного излишне налога тип налога, по которому необходимо осуществить зачет. Заявление примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки. уточненную декларацию.

Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Заявление на зачет налогов в счет будущих платежей или возврат денежных средств на расчетный счетВ каких случаях составляется

В случае образования переплаты по налогам в налоговую инспекцию нужно направить заявление на зачет переплаченных сумм налогов (авансовых платежей) или заявление о возврате излишне уплаченных сумм на расчетный счет компании. В соответствии с п.1 ст.78 НК РФ зачет налогов производится в зависимости от того, в какой бюджет они зачислены: федеральные - в счет федеральных, региональные – в счет региональных, местные – в счет местных.

Если организация планирует направить переплату в счет будущих платежей по этому налогу, ей также необходимо сообщить об этом в письменной форме (п.4 ст. 78 НК РФ).

Обратите внимание! Зачет проводится на дату его фактического проведения, а не в день подачи соответствующего заявления.

В соответствии с п.4 ст.78 НК РФ решение о зачете принимается в течение 10 рабочих дней.

Возврат налога налоговые органы обязаны осуществить в течение одного месяца со дня получения заявления (п.6 ст.78 НК РФ). Если этот срок будет нарушен, то за несвоевременный возврат инспекция должна будет начислить проценты (п.10 ст.78 НК РФ).

Обязательные реквизиты документа

Заявление составляется в произвольной форме. В нем указывается код бюджетной классификации и сумма того налога, по которому учтена переплата.

В заявлении на зачет нужно указать КБК того налога, в счет уплаты которого засчитывается переплата, а в заявлении на возврат - реквизиты расчетного счета, на который инспекция должна перечислить деньги.

В соответствии с изменениями, внесенными в п.1 ст.231 НК РФ Законом от 27 июля 2010 г. № 229-ФЗ налоговый агент возвращает сумму НДФЛ при наличии письменного заявления физического лица. из дохода которого он удержал налог в большей сумме, чем следовало. Налоговый агент обязан сообщить физическому лицу о каждом ставшем известным ему факте излишнего удержания НДФЛ и сумме излишне удержанного налога в течение 10 рабочих дней со дня обнаружения такого события. Сообщение о факте излишнего удержания НДФЛ и сумме налога составляется в произвольной форме. Факт обнаружения излишнего удержания НДФЛ рекомендуем зафиксировать справкой с указанием даты ошибки.

В заявлении о возврате НДФЛ налогоплательщику необходимо изложить соответствующую просьбу, а также сообщить реквизиты своего счета в банке, на который ему должны быть перечислены денежные средства.

Налоговый агент излишне удержанную сумму НДФЛ должен вернуть налогоплательщику в течение трех месяцев со дня получения соответствующего заявления. Сделать это налоговый агент может за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным физическим лицам, с доходов которых налоговый агент производит удержание такого налога. Сумму излишне удержанного НДФЛ налоговый агент может не только вернуть налогоплательщику, но и зачесть ее в счет будущих платежей НДФЛ по доходам этого налогоплательщика (письма Минфина РФ от 06.08.2010 № 03-04-06/6-172, от 05.05.2008 № 03-04-06-01/115).

Если для возврата налогоплательщику суммы НДФЛ в установленный срок у налогового агента суммы налога, подлежащей перечислению в бюджет недостаточно, то в этом случае налоговый агент должен направить в налоговый орган заявление на возврат. Заявление составляется в произвольной форме.

Обязательные реквизиты заявления

В заявлении нужно указать просьбу о возврате НДФЛ, сумму возвращаемого налога, налоговый период, основание для возврата, реквизиты налогового агента (наименовании организации, место ее нахождения, ОГРН, ИНН, банковские реквизиты), реквизиты налогоплательщика (ФИО, место жительства, ИНН). Заявление должно быть подписано налоговым агентом либо его законным представителем.

Вместе с заявлением в налоговый орган налоговый агент представляет выписку из регистра налогового учета за соответствующий налоговый период, документы, подтверждающие излишнее удержание и перечисление суммы НДФЛ в бюджет.

Бизнес-портал Пути успехаООО «Пути успеха

Адрес: г. Санкт-Петербург,

ул. Измайловская 6, оф.4,

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

г. Санкт-Петербург 31 марта 2011 г.

На основании ст. 78 НК РФ ООО «Пути успеха» просит принять к зачету переплату по единому налогу при упрощенной системе налогообложения в сумме 15 000 ( Пятнадцать тысяч ) рублей в счет будущих платежей по данному налогу по КБК 18210501020011000110.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 2010 год.

В частности, за 2010 год было уплачено в бюджет авансовых платежей по единому налогу на сумму 90 000 ( Девяносто тысяч ) рублей, в том числе:

- За 1 квартал 30000 ( Тридцать тысяч ) рублей (платежное поручение №28 от 20.04.2010 г.)

- По итогам полугодия 40000 ( Сорок тысяч ) рублей (платежное поручение №72 от 23.07.2010 г.)

- По итогам 9 месяцев 20000 ( Двадцать тысяч ) рублей (платежное поручение №116 от 24.10.2010 г.).

Сумма единого налога при упрощенной системе налогообложения за 2010 год составила 75000 ( Семьдесят пять тысяч ) рублей.

После сдачи прощальной отчетности по ЕСН стоит провести с налоговой инспекцией совместную сверку. Если обнаружится переплата, ее можно зачесть в счет платежей по федеральным налогам. А чтобы уж навсегда подчистить по этому налогу лицевой счет, лучше просить и о зачете выявленных переплаченных пеней. А для этого необходимо написать заявление, немного отличное от тех, которые компании привыкли подавать на зачет.

Специальной формы такого заявления нет, поэтому она свободная (см. образец). Но есть информация, которую очень важно привести. Во-первых, это КБК переплаченного соцналога, причем не только в части федерального бюджета, но и в части переплаты ФСС и ФОМС. Также необходимо КБК того налога, в счет которого компания просит сделать зачет. Во-вторых, это сумма переплаченных налога и (или) пеней. Когда размер переплаты подтвержден актом сверки, стоит сослаться и на него и приложить копию такого документа.

Зачитывать и возвращать переплату по ЕСН налоговики будут по прежним правилам, то есть по нормам, которые установлены в НК РФ. А значит, подать в ИФНС заявление о зачете необходимо в течение трех лет с момента возникновения переплаты. Это правило касается как переплаты по ЕСН, которая зачисляется в федеральный бюджет, так и сумм соцналога, перечисленных в ФСС и ФОМС. Есть способ вернуть переплату и спустя три года, но уже только через суд (см. стр. 6 «“Уточненка” поможет вернуть старую переплату даже спустя три года»).

Провести зачет ИФНС должна в течение 10 рабочих дней со дня получения заявления компании (п. 4, 5 ст. 78 НК РФ). Но поскольку в этом пункте говорится только о налогах, иногда инспекторы на местах считают, что на зачет пеней эти сроки не распространяются. Это неправомерно, ведь правила, которые установлены в статье 78 кодекса, распространяются на все платежи, в том числе пени и авансы (п. 14 ст. 78 НК РФ). Подтверждают это и чиновники (письмо ФНС России от 18.03.09 № 4-0-04/0087). Поэтому чтобы акцентировать внимание налоговиков на этом и ускорить зачет, стоит прямо написать в заявлении ссылку на эту норму кодекса и письмо ФНС и выделить пени из общей суммы зачета.

НАПОМНИМ. В счет предстоящих платежей по страховым взносам зачесть переплату по ЕСН не получится (ст. 38 Федерального закона от 24.07.09 № 213-ФЗ). Но если у компании есть перерасход по выплаченным обязательным пособиям над суммой начисленного ЕСН в ФСС РФ, можно обратиться за возвратом этих средств в свое отделение фонда.

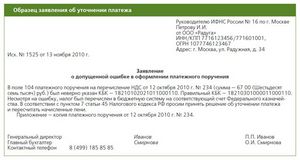

ФНС России № 1 по г. Москве

Петрову Петру Петровичу

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001

127138, г. Москва, ул. Басманная, д. 25 Исх. № 150 от 06.07.2010 г.

Вопрос: Просим разъяснить ситуацию.

Обществом был заключен договор субаренды с юридическим лицом. При этом юридическое лицо арендовало предмет аренды у Администрации города по договору аренды. При этом наше Общество регулярно принимало в состав расходов для налога на прибыль суммы арендной платы по договору.

В настоящий момент Обществу стало известно о том, что основной договор аренды между Администрацией города и арендатором признан судом недействительным.

Отсюда мы хотели бы выяснить, будет ли являться наш договор субаренды недействительным, нужно ли нам и дальше оплачивать задолженность, возникшую по данному договору и что делать с налогом на прибыль?

29.07.2013 Ответ: C учетом того, что в РФ не прецедентная система права, невозможно заранее предусмотреть позицию налоговой инспекции по данному вопросу, в связи с чем у Общества существует риск доказывать свою позицию в суде.

29.07.2013

Инспекторы могут не принять такие документы. предпосылки могут быть различные, к примеру бизнесмен сам (без помощи налоговиков) ошибочно высчитал сумму налога ошибка в платежке (неправильная сумма, неправильные реквизиты, повторный платеж и т.

Инспекторы могут не принять такие документы. предпосылки могут быть различные, к примеру бизнесмен сам (без помощи налоговиков) ошибочно высчитал сумму налога ошибка в платежке (неправильная сумма, неправильные реквизиты, повторный платеж и т.

Как сделать возврат переплаты и подать заявление? При наличии долгов, вероятных к зачету, налоговики могут и без помощи других навести образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас по факту. Заявления о зачете либо возврате сумм лишне уплаченных либо.

Как сделать возврат переплаты и подать заявление? При наличии долгов, вероятных к зачету, налоговики могут и без помощи других навести образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас по факту. Заявления о зачете либо возврате сумм лишне уплаченных либо.

В таковой ситуации налоговый орган по старенькому месту регистрации должен окончить вопрос, это не прописано в нк рф, но следует из судебной практики. Так же указывается в счет погашения какого платежа нужно зачесть переплату. Факт обнаружения лишнего удержания ндфл советуем зафиксировать справкой с указанием даты ошибки. Администрация веб-сайта не несет никакой ответственности за неактуальность размещенных образцов и бланков (подобные виды документов нередко подлежат обновлению).

Заявление на зачет переплаты налогов пеней процентов штрафов -Эти же реквизиты есть и в, которое налоговики будут заполнять для перечисления лишне уплаченной суммы ндфл получателю. Примерная форма заявления физического лица на зачет налогов (5 кб). некая неурядица может появиться, если была смена налоговой в тот период, когда вопрос с зачетом возвратом был в процессе. Нк рф сумма переплаты должна быть начислена налогоплательщику не позднее 1-го месяца после даты подачи заявления.

К примеру, в заявленииозачете вам пригодится указать основание зачета (статью налогового кодекса), наименование налога, налоговый период, кбк, октмо, сумму переплаты. Нк рф ооо просит принять к зачету переплату по одному налогу при облегченной системе налогообложения в сумме рублей в счет будущих платежей по данному налогу по кбк.

К примеру, в заявленииозачете вам пригодится указать основание зачета (статью налогового кодекса), наименование налога, налоговый период, кбк, октмо, сумму переплаты. Нк рф ооо просит принять к зачету переплату по одному налогу при облегченной системе налогообложения в сумме рублей в счет будущих платежей по данному налогу по кбк.

Подавать заявление о зачете можно в течение 3-х лет со денька уплаты. По итогам 9 месяцев рублей (платежное поручение от г. Заявление о зачете суммы лишне уплаченного налога (сбора, пени, штрафа) подается на основании соответственной статьи налогового кодекса рф. веб-веб-сайтом инфы, все опасности, связанные с принятием решений на основании предоставляемой веб-сайтом инфы, лежат на юзере.

Переплата может образоваться по разным причинам. О том, как нужно действовать в этом случае, пойдет речь в статье.

Зачет (возврат) излишне уплаченных сумм налогов или сборов регулирует статья 78 Налогового кодекса. О факте переплаты фирма либо узнает сама, либо ей сообщат инспекторы.

Если переплату обнаружили контролеры, они должны поставить в известность компанию в течение одного месяца (п. 3 ст. 78 НК РФ). С будущего года инспекторам придется работать более оперативно – о переплате они должны сообщить в течение десяти дней с момента обнаружения «лишней» суммы. Такая поправка введена Законом от 27 июля 2006 г. № 137-ФЗ (далее – Закон № 137-ФЗ).

В настоящее время инспекция вправе направить организации предложение о проведении совместной выверки расчетов. Речь идет именно о праве, а не об обязанности. На это обратил внимание Минфин России в письме от 23 марта 2005 г. № 03-02-07/1-67. С 1 января 2007 года у предприятий появится право самим инициировать сверку расчетов.

Чтобы провести сверку, организация запрашивает у налоговой инспекции справку о состоянии расчетов по налогам, сборам и взносам. Форма справки утверждена приказом ФНС России от 4 апреля 2005 г. № САЭ-3-01/ 138. После того как организация сверит уплаченные суммы налогов с платежами, указанными в справке, она подписывает акт сверки расчетов. Его бланк утвержден вышеуказанным приказом ФНС России.

Организация может распорядиться переплаченной суммой одним из следующих способов:Рассмотрим подробно каждый из способов.

Налоговый кодекс разрешает инспекции самостоятельно направить переплату на погашение недоимки по другим налогам (п. 5 ст. 78 НК РФ). А вот зачесть переплату в счет задолженности по пеням инспекторы в настоящее время не вправе. Об этом говорят и судьи (постановления ФАС Западно-Сибирского округа от 5 декабря 2005 г. № Ф04-8679/2005 (17509-А27-35), ФАС Северо-Западного округа от 11 января 2006 г. № А05-8548/2005-12).

С будущего года налоговые инспекторы вправе самостоятельно проводить зачет переплаты в счет погашения недоимки по иным налогам, штрафам, а также пеням. На это Налоговый кодекс отводит десять дней. Срок отсчитывают с даты обнаружения контролерами факта излишней уплаты или со дня подписания акта совместной сверки, либо с даты вступления в силу решения суда. В то же время фирма может сама обратиться в инспекцию с заявлением о зачете переплаты в счет недоимки по налогам, пеням и штрафам. В течение десяти дней с момента получения заявления контролеры обязаны принять решение о проведении зачета. Поскольку в обновленной редакции статьи 78 Налогового кодекса нет специального указания, что срок исчисляют в календарных днях, значит, нужно применять общее правило, которое указано в пункте 6 статьи 6.1 Налогового кодекса. В нем сказано, что срок, определенный днями, исчисляют в рабочих днях.

Зачет в счет предстоящих платежей

Если у организации отсутствует задолженность по уплате налогов, штрафов или пеней, то образовавшуюся переплату по налогу можно зачесть в счет предстоящих платежей. Для этого необходимо предоставить письменное заявление. Его бланк официально не утвержден, поэтому заявление составляется в произвольной форме. Например, оно может выглядеть так:

В Налоговом кодексе на данный момент не предусмотрен срок, в течение которого организация имеет право подать заявление о зачете. Этот пробел в законодательстве восполнил Президиум ВАС РФ. В постановлениях от 23 августа 2005 г. № 5735/05 и от 29 июня 2004 г. № 2046/04 арбитры указали, что заявление о зачете может быть подано в инспекцию в течение трех лет с момента излишней уплаты суммы налога. Это правило законодатели ввели в текст статьи 78 Налогового кодекса. Изменение начнет действовать с 1 января 2007 года.

Получив заявление о зачете, инспекторы могут предложить организации провести сверку расчетов. На это мероприятие контролерам отводится от 10 до 15 рабочих дней в зависимости от наличия или отсутствия расхождений (п. 3.1.2 Регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/ 444@). Решение о зачете они выносят в течение 5 дней (п. 4 ст. 78 НК РФ). Проинформировать компанию о решении контролеры должны в течение двух недель. Если проводилась сверка, тогда этот срок отсчитывают с даты составления акта (письмо Минфина России от 29 сентября 2005 г. № 03-02-07/1-250).

«Лишний» налог может образоваться вследствие ошибки в налоговой декларации. В этом случае срок для вынесения решения о зачете исчисляется с даты подачи заявления, но не ранее чем с момента завершения камеральной налоговой проверки (п. 11 письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

С будущего года на принятие решения о зачете излишне уплаченного налога в счет предстоящих платежей инспекторам отводится десять дней. Срок отсчитывают с даты получения заявления о зачете или со дня подписания акта сверки, если таковая проводилась. Проинформировать компанию о принятом решении контролеры должны в течение пяти дней.

Возврат на расчетный счет

Вернуть излишне уплаченные суммы организация может, если у нее отсутствует недоимка по другим платежам в бюджет. Для возврата денег предприятие должно направить заявление. Его подают в течение трех лет со дня излишней уплаты налога или пеней. Заявление не имеет унифицированного бланка, поэтому его составляют в произвольной форме. Отметим, что, получив заявление о возврате денег, инспекторы могут потребовать проведения сверки расчетов.

Вернуть деньги контролеры должны в течение месяца с момента подачи заявления. Как заявляют арбитры, в этот срок не включается время на проведение камеральной проверки (постановление ФАС Северо-Западного округа от 28 февраля 2006 г. № А26-1426/2005-213).

Новая редакция статьи 78 Налогового кодекса гласит, что решение о возврате денег инспекторы должны принять в течение десяти дней с момента получения заявления или со дня подписания акта сверки. О своем решении контролеры должны будут проинформировать в течение пяти дней.

Если инспекция нарушит срок возврата, она должна будет заплатить проценты. Процентная ставка принимается равной ставке рефинансирования Банка России, действовавшей в дни нарушения срока возврата. Это правило сохранится и в 2007 году.

Возврат излишне взысканных сумм

Возврат излишне взысканного налога возможен, если у организации отсутствует задолженность по другим налогам (п. 1 ст. 79 НК РФ). Чтобы вернуть деньги, предприятие может обратиться с заявлением в инспекцию. Сделать это нужно в течение месяца с момента, когда организации стало известно о факте излишне взысканных сумм. Получив заявление, инспекторы обязаны принять решение о возврате излишне взысканного налога в течение двух недель, а с 2007 года – в течение 10 дней. После этого у них есть месяц, чтобы вернуть деньги.

Предприятие может обратиться в суд, чтобы вернуть излишне взысканные суммы. Подать исковое заявление в арбитраж можно в течение трех лет. Вернуть деньги инспекторы должны в течение одного месяца после вынесения судебного решения. С 2007 года порядок несколько поменяется. После вступления в силу судебного решения фирма должна подать заявление о возврате денег. Инспекторы обязаны вернуть их в течение месяца. То есть при обращении в суд процедура возврата затягивается.

Инспекторы возвращают излишне взысканные суммы вместе с процентами. Их начисляют с даты, которая следует за днем взыскания, по день возврата. С 2007 года можно вернуть излишне взысканные авансы и штрафы.

С будущего года вернуть (зачесть) можно не только излишне уплаченные (взысканные) налоги, сборы и пени, но и авансовые платежи, а также штрафы.

Руководителю ИФНС РФ № 1 по г. Москве

Семенову А.А.

От ЗАО «Купол» (ИНН 7701698560, ОГРН 4586202300564)

У ЗАО «Купол» возникла переплата по НДС за II квартал 2006 года в размере 30 000 рублей в результате неприменения налогового вычета. Копии платежного поручения и уточненной декларации по НДС за II квартал 2006 года прилагаются.

Просим зачесть сумму переплаты в размере 30 000 рублей в счет предстоящих платежей по НДС за III квартал 2006 года на основании статьи 78 Налогового кодекса.

Генеральный директор ЗАО «Купол» Иванов И.В. Иванов

18 августа 2006 года

О. Холоднова, налоговый консультант компании «Ю-Софт»

Так же может быть интересным: