Рейтинг: 4.6/5.0 (1828 проголосовавших)

Рейтинг: 4.6/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Переход на УСНАктуально на: 29 июня 2016 г.

Организации и ИП переходят на УСН добровольно в порядке, предусмотренном налоговым законодательством. Применять УСН можно с момента создания организации или регистрации ИП. Перейти на УСН могут и уже работающие компании и предприниматели, применявшие ранее иные режимы налогообложения. Применяя УСН, можно менять объект налогообложения. Как перейти на УСН, какие документы подать и в какие сроки, расскажем в нашей консультации.

Кто может перейти на УСН: критерий юридическийНа УСН могут перейти только те организации и ИП, которые удовлетворяют определенным критериям. Гл.26.2 НК РФ раскрывает перечень лиц, которые не могут применять УСН в 2016 году (п. 3 ст. 346.12 НК РФ ). Так, не вправе применять упрощенку, в частности:

— организации, имеющие филиалы;

— организации и ИП, которые занимаются производством подакцизных товаров;

— организаторы азартных игр;

— организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

— организации и ИП, у которых средняя численность работников превышает 100 человек;

— организации, у которых остаточная стоимость амортизируемых основных средств превышает 100 млн. руб.

Кто может перейти на УСН: критерий стоимостнойПредельная сумма дохода для перехода на УСН, а также применения спецрежима в 2016 году зависит от коэффициента-дефлятора. Этот коэффициент на 2016 год установлен Приказом Минэкономразвития от 20.10.2015 № 772 и составляет 1,329. Так, для перехода на УСН организации с 2016 года сумма доходов от реализации и внереализационных доходов по итогам 9 месяцев 2015 не должна была быть больше 59 805 000 руб. (без учета коэффициента-дефлятора величина установлена в размере 45 000 000 рублей). Максимальный доход по УСН для организаций и ИП в 2016 году не должен превышать 79 740 000 рублей (без учета коэффициента-дефлятора сумма установлена в размере 60 000 000 рублей) (п. 4 ст. 346.13 НК РФ ). В противном случае право на применение системы налогообложения УСН теряется.

По итогам каждого отчетного (квартал) и налогового (год) периода в 2016 году плательщик на УСН должен сравнивать свои доходы с пределом доходов.

Для этого нужно сложить свои доходы от реализации (ст. 249 НК РФ ) и внереализационные доходы (ст. 250 НК РФ ), признанные по «кассовому» методу и отраженные в Книге учета доходов и расходов.

При этом, если в прошлые годы организация платила налог на прибыль и использовала метод начисления, то к сумме своих доходов текущего года нужно прибавить суммы денежных средств, которые получены до перехода на УСН, но договоры, в счет которых получена предоплата, были исполнены только в текущем году.

Плательщик УСН, у которого в 2016 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим. При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление (утв. Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@ ) в течение пяти рабочих дней с момента начала вмененной деятельности. Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Переход с ЕНВД к УСНПри добровольном отказе от применения ЕНВД упрощенец может перейти на УСН с 1 января следующего года.

При вынужденном переходе, когда упрощенец перестает быть налогоплательщиком ЕНВД, такой переход возможен с 1-го числа месяца, в котором прекращена его обязанность по уплате ЕНВД. Это касается тех случаев, когда применение ЕНВД в отношении осуществляемого вида деятельности отменено или в течение года организация или ИП прекратили вести деятельность, облагаемую ЕНВД (абз. 2 п. 2 ст. 346.13 НК РФ ). Кстати, те организации и ИП, у которых в течение года превышены физические показатели (например, площадь торгового зала или количество автотранспортных средств) и которые по иным видам деятельности уже применяют УСН, переходят на этот спецрежим автоматически без подачи каких-либо уведомлений (Письмо Минфина России от 24.11.2014 N 03-11-09/59636 ).

Во всех остальных случаях, когда организация или предприниматель перестают удовлетворять требованиям, установленным гл. 26.3 НК РФ, применяется порядок перехода на УСН, аналогичный добровольному.

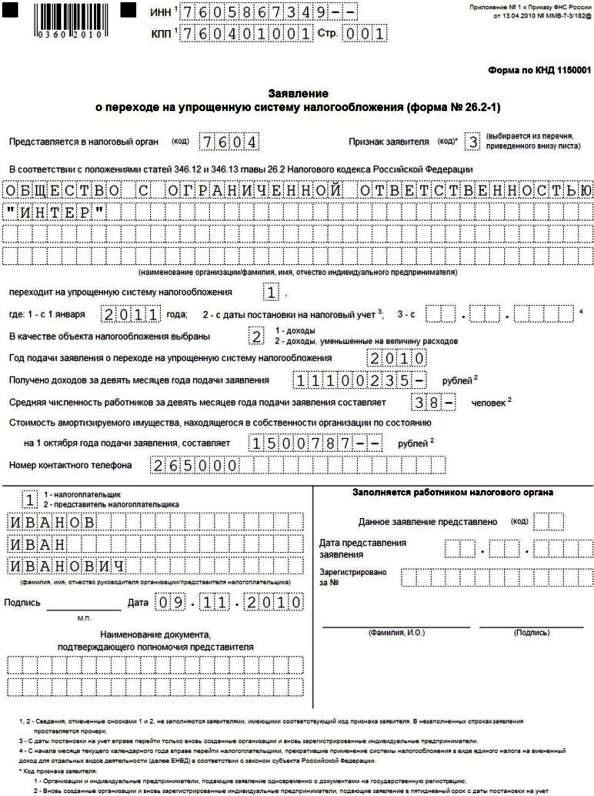

Как перейти на УСН с 2016 годаПри переходе на УСН организация представляет в налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения. Форму № 26.2-1. утвержденную Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. можно скачать в правовой базе, найдя ее по коду КНД 1150001. При добровольном переходе уведомление подается не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ ), а если организация или ИП перестали быть плательщиками ЕНВД — не позднее 30 календарных дней месяца, начиная с которого организация прекратила быть плательщиком «вмененки» (п. 2 ст. 346.13 НК РФ. Письмо Минфина РФ от 12.09.2012 № 03-11-06/2/123 ).

Переход с одного объекта налогообложения на другойНа УСН предусмотрено 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ ):

2) доходы, уменьшенную на величину расходов.

В первом случае упрощенец будет учитывать свои доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ ), во втором – доходы сможет уменьшать на закрытый перечень расходов (ст. 346.16 НК РФ ).

По общему правилу налогоплательщик на УСН самостоятельно определяет, какой объект налогообложения выбрать. Однако для некоторых категорий плательщиков должен применяться исключительно объект «доходы минус расходы». К таким налогоплательщикам относятся (п. 3 ст. 346.14 НК РФ ):

— участники договора простого товарищества (договора о совместной деятельности);

— участники договора доверительного управления имуществом.

При переходе на УСН выбранный будущим упрощенцем объект налогообложения указывается в Уведомлении о переходе на упрощенную систему налогообложения (форма № 26.2-1 ) (Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ ). Впоследствии от выбранного объекта налогообложения будет зависеть состав заполняемых разделов Налоговой декларации по УСН (утв. Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ ).

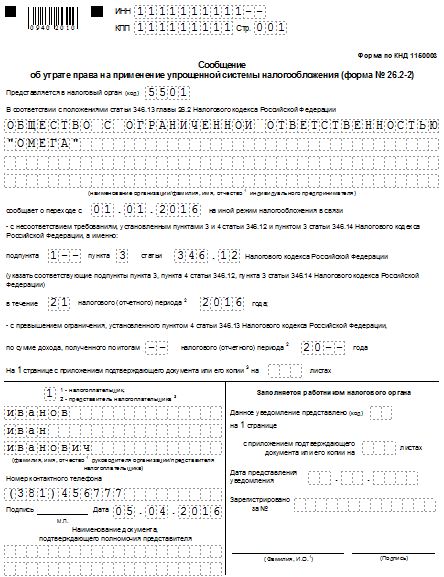

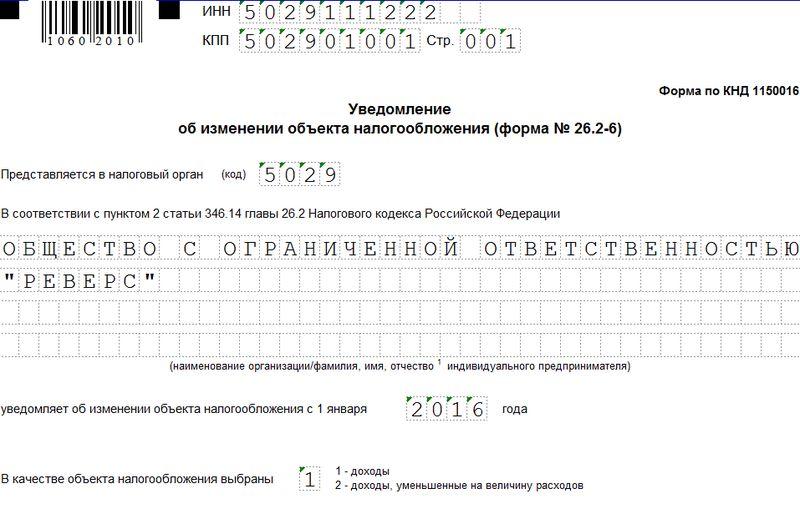

Упрощенец может изменять свой объект налогообложения ежегодно с 1 января. Для этого не позднее 31 декабря предшествующего года ему необходимо подать в свою налоговую инспекцию Уведомление об изменении объекта налогообложения (форма № 26.2-6 ) на бумажном носителе или в электронной форме. При этом никакого согласия от ИФНС в ответ дожидаться не надо.

Важно помнить также, что в течение года менять объект налогообложения на УСН упрощенец не вправе.

Переход с УСН на ОСНОКроме как вынужденно, упрощенец не может перейти с УСН на другие налоговые режимы до конца года. Это значит, что добровольно, например, в середине года перейти с УСН на ОСНО упрощенец не вправе (п. 3 ст. 346.13 НК РФ ).

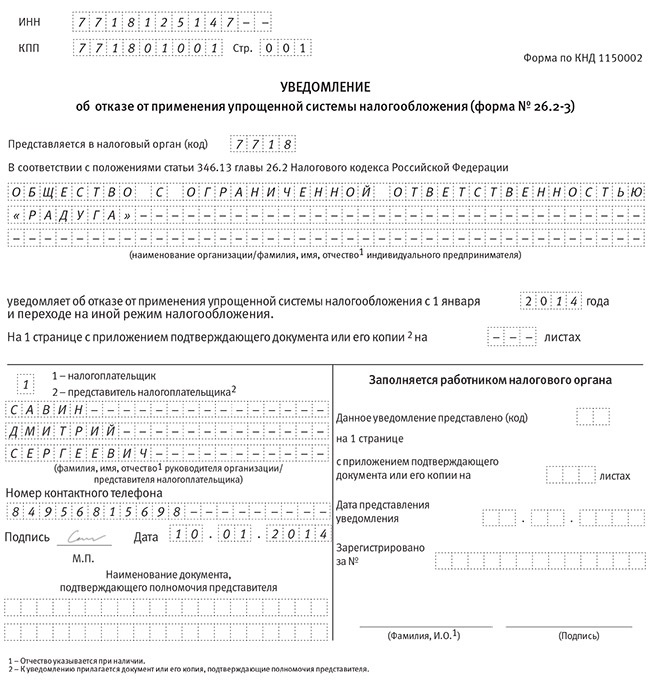

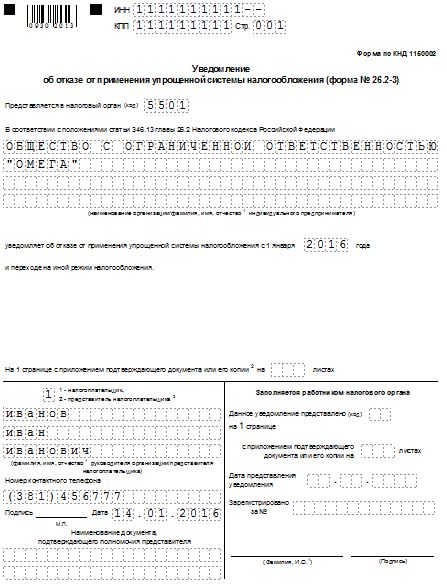

Упрощенец может перейти на иной режим налогообложения с начала календарного года. Для этого необходимо уведомить свою инспекцию по форме № 26.2-3 (утверждена Приказом ФНС 02.11.2012 № ММВ-7-3/829@ ) не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения (п. 6 ст. 346.13 НК РФ ).

При этом при переходе на УСН с ОСНО по методу начислений необходимо выполнить определенные правила (ст. 346.25 НК РФ ), в частности:

— признать в составе доходов выручку от реализации товаров (выполнения работ, оказания услуг) в период применения УСН, оплата которых (в том числе частичная) не произведена до даты перехода на ОСНО;

— признать в составе расходов расходы на приобретение в период УСН товаров (работ, услуг), которые не были оплачены (частично оплачены) до даты перехода на ОСНО.

В соответствии со ст. 346.13 НК РФ налогоплательщик, который решил вести деятельность с помощью упрощенной системы налогообложения, должен сообщить об этом в налоговые органы в преддверии года, в котором произойдет переход на данный режим (не позднее 31 декабря предыдущего). При этом с учетом того, что перед плательщиком УСН стоит выбор оптимального для него объекта налогообложения, предпочтенный объект также необходимо указать в специальном уведомлении, направляемом в налоговую.

Напомним, что при упрощенке существуют 2 объекта налогообложения: «доходы» и «доходы минус расходы». Для объекта «доходы» предусмотрена ставка 6%, для «доходы минус расходы» предельная ставка составляет 15%. При этом налогоплательщик должен самостоятельно выбрать объект. Причем «упрощенец» не может применять по одному виду деятельности объект «доходы», а по другому — «доходы минус расходы». Необходимо остановиться на каком-то одном из них.

Важно! Определить, какой объект налогообложения будет выгоден для конкретной деятельности, очень сложно. Можно только спрогнозировать результаты применения того или иного варианта. На практике выбранный при переходе на УСН объект может не оправдать ожидания «упрощенца», в связи с чем возникнет необходимость сменить его. Правда, применять новый объект он будет только с нового года.

Для замены объекта налогоплательщику также до 31 декабря года, предшествующего году применения нового объекта, следует сообщить об этом в налоговый орган, направив уведомление, но уже по другой форме.

Применение объекта «доходы минус расходы», в отличие от объекта «доходы», предполагает учет не только доходных, но расходных операций «упрощенца», поэтому после перехода требуется решить задачу по правильному отражению расходов, которые ранее не показывались в учете, а теперь должны.

Один из сложных вопросов, с которым приходится столкнуться «упрощенцу», о том, как учесть основные средства, купленные при объекте «доходы», а именно: какую остаточную стоимость по ним показать? Ответ на этот вопрос вы найдете в статье «Амортизация основных средств при УСН (нюансы)»

Как правильно осуществить переход с УСН на ЕНВДНалогоплательщик, решивший отказаться от УСН и перейти на ЕНВД, должен соблюдать следующие условия:

Сменив режим, вернуться обратно на УСН можно будет не раньше истечения 1 года с момента потери права на упрощенку (п. 7 ст. 346.13 НК РФ). Важно отметить следующее: чтобы применять ЕНВД, необязательно отказываться от УСН. НК РФ не запрещает совмещать оба режима по разным видам деятельности, но для такого совместного использования важно организовать раздельный учет.

Ознакомиться с некоторыми особенностями перехода с УСН на вмененку вы можете в нашей статье

Особенности перехода с УСН на ОСНОПереход с УСН на ОСНО может быть произведен 2 способами:

Еще раз обратим внимание: несмотря на то, что право на применение утрачивается не по желанию налогоплательщика, а в связи с нормами налогового законодательства, уведомление об уходе с УСН должно быть обязательно представлено в налоговый орган.

При этом налоговое законодательство не допускает совместного использования ОСНО и УСН по разным видам деятельности. Так что, решив поработать на ОСНО, налогоплательщику необходимо выводить с УСН все виды деятельности.

Переходя с упрощенки на общий режим, бывший «упрощенец» теряет ряд преференций: у него возникает обязанность исчислять налог на прибыль, налог на имущество и НДС (для организаций), НДФЛ, налог на имущество и НДС (для ИП). В связи с этим на практике появляются сложности с тем, как учесть ту или иную операцию при исчислении указанных налогов в так называемый переходный период.

Рассмотрим, какие вопросы при этом могут возникнуть:

Более подробно указанные ситуации рассмотрены в статье «Порядок перехода с УСН на ОСНО в 2014–2015 годах ». Здесь же изложены прочие важные нюансы, на которые следует обратить внимание при переходе с упрощенки на общий режим налогообложения.

Можно ли перейти с упрощенки на патентную систему или ЕСХН«Упрощенец» может перейти не только на ЕНВД или общий режим, но и на патентную систему и ЕСХН.

Ничто не мешает плательщику, который занимается сельскохозяйственной деятельностью, отказаться от УСН и перейти на уплату ЕСХН. Порядок действий в этом случае аналогичен переходу с УСН на ЕНВД или общий режим:

Осуществив такой переход, важно не забыть перенести некоторые показатели бухгалтерского и налогового учета из УСН в ЕСХН. Как это сделать, поясняется на примере в статье «Амортизация основных средств при УСН (нюансы)» .

При этом совмещать оба режима (ЕСХН и УСН) не получится.

«Упрощенец» может перейти на патентную систему, еще будучи на УСН. Для этого в налоговый орган подается соответствующее заявление на получение патента. Если «упрощенец» переведет все свои виды деятельности на патент, то право на применение УСН с момента такого перевода автоматически утрачивается. В данной ситуации налогоплательщику нужно уведомить налоговые органы. Такие выводы содержатся в статье «Патент может потребовать ухода с “упрощенки”» .

Если «упрощенец» больше не хочет применять УСН, решив сменить ее на ПСН, то с начала года он должен уведомить о своем отказе от упрощенки налоговые органы.

Итак, переход с УСН на иные системы налогообложения возможен с учетом ряда особенностей. На какие нюансы необходимо обратить внимание бывшему «упрощенцу», какие законодательные новшества приняты в области регулирования перехода с УСН на другие режимы, вы узнаете из материалов нашей рубрики «Переход с УСН на другой режим» .

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН. ПСН. ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило большинство крупных компаний работают на ОСНО, и как плательщики НДС, предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение ОСНО выгодноПрименять общую систему налогообложения выгодно:

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный налоговый режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения.

Переход с УСН на ОСНОДля перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

В случае если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕНВД на ОСНОДля перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Переход с ЕСХН на ОСНОДля перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНОПеревод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте.

При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Какие налоги необходимо платить на общей системе налогообложения в 2016 году Основные налоги ОСНОВ таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

С 2013 года компании на упрощенке должны вести полноценный бухгалтерский учет и сдавать бухотчетность. Для малых предприятий, конечно, действуют некоторые поблажки. В частности, можно не применять ПБУ 18/02 и не формировать оценочные обязательства. Но это не сильно облегчит работу.

Еще один фактор - НДС. Тот факт, что компании на упрощенке не платят данный налог, часто является проблемой в отношениях с организациями на общем режиме. Более того, если компания признается налоговым агентом по НДС, сдавать декларацию обязательно. Напомню, что со следующего года отчитываться по НДС можно будет только в электронной форме.

Уведомление ИФНСЧтобы осуществить переход с УСН на ОСНО, надо не позднее 15 января направить в инспекцию уведомление. Рекомендованная форма документа (№ 26.2-3 ) приведена в приказе ФНС России от 2 ноября 2012 г. № ММВ-7-3/829@ (см. образец ниже).

Передать инспекторам уведомление можно как на бумаге (принести лично или направив по почте заказным письмом), так и через интернет. Электронный формат бланка утвержден приказом ФНС России от 16 ноября 2012 г. № ММВ-7-6/878@ .

Обратите внимание: если вовремя не уведомить ревизоров, то до конца года придется и дальше применять упрощенку. Но только если компания не потеряет права на спецрежим. Именно так считают в ФНС России (письмо от 19 июля 2011 г. № ЕД-4-3/11587 ).

Учет переходных доходов и расходовПереходя на общий режим с упрощенки, сформируйте налоговую базу переходного периода. Базовый принцип такой – не учесть дважды доходы и расходы. То есть если какие-либо доходы или расходы уже отражены в прошлом году на упрощенке, то учитывать их еще раз не нужно.

Для организаций, которые после перехода на общую систему будут применять кассовый метод расчета налога на прибыль, особого порядка формирования доходов и расходов нет. Поэтому для них при смене режима налогообложения принципиально ничего не изменится.

Особые правила формирования налоговой базы переходного периода установлены только для организаций, которые будут определять доходы и расходы методом начисления. Это следует из положений пункта 2 статьи 346.25 НК РФ.

В состав «переходных» доходов такие компании включают дебиторскую задолженность покупателей, сложившуюся за время применения упрощенки. Ведь стоимость отгруженных, но не оплаченных покупателями товаров или работ в доходах не учитывалась.

А вот незакрытые авансы, полученные еще на спецрежиме, на базу переходного периода не влияют. Всю предоплату, которая поступила компании в период деятельности на упрощенке, включайте в базу по упрощенному налогу.

В состав переходных расходов упрощенщик должен включить суммы непогашенной кредиторской задолженности. Например, товары были получены до перехода на общую систему, а оплачены после. Тогда стоимость ТМЦ нужно учесть при расчете базы по налогу на прибыль. Причина в том, что компании на упрощенке применяют кассовый метод.

Расходы в виде кредиторки нужно отразить в том месяце, когда организация переходит на общий режим. Таковы требования пункта 2 статьи 346.25 НК РФ.

Выданную в период упрощенки предоплату списывают после перехода на общий режим. При этом важно дождаться, пока контрагент выполнит свои обязательства, закроет аванс.

Особый момент связан с основными средствами и нематериальными активами. Если такие объекты купили и стали использовать в период, когда применяли упрощенку, проблем нет. Ведь все расходы уже списаны.

А если объект купили, когда организация была на общем режиме, а за время упрощенки затраты списать не успели? Это возможно для объектов со сроком полезного использования свыше трех лет.

Что важно знать о НДСПри переходе с УСН на ОСНО важно знать, что уже с 1 января компания становится плательщиком НДС. То есть с I квартала организация должна начислять НДС по всем операциям, которые являются объектом обложения по этому налогу.

Специальные правила действуют для товаров или работ, реализуемых на условиях предоплаты. Возможно три варианта.

Вариант первый. Аванс получили в прошлом году, и в этом же году произошла реализация. В этом случае начислять НДС не нужно. Ведь в течение года компания была на упрощенке. Тот факт, что с нового года организация переходит на общий режим, не важен.

Вариант второй. Аванс получен в прошлом году, а реализация произошла уже после перехода на общий режим. Тогда НДС надо начислить только на дату отгрузки. Начислять НДС с аванса не нужно.

Вариант третий. Поступление аванса и реализация в счет полученной предоплаты произошли после перехода на общий режим. В таком случае НДС нужно начислить как на дату получения аванса, так и на дату реализации. При этом при начислении НДС по факту реализации ранее начисленный НДС с аванса можно принять к вычету.

Товары реализуются без предоплаты? Тогда, если отгрузка состоялась после перехода на общую систему, начисляйте НДС. А если до, то НДС начислять не нужно, поскольку тогда компания не признавалась плательщиком НДС.

Теперь про входной НДС. В некоторых случаях налог по имуществу, приобретенному еще на упрощенке, компания может принять к вычету после перехода на общий режим.

Вычет возможен, если стоимость товаров не учли при расчете упрощенного налога. Например, по подрядным работам и материалам, приобретенным для капитального строительства, которое организация не успела закончить на упрощенке.

Другое дело, если компания применяла объект «доходы». Поставить к вычету НДС после перехода на общий режим не получится в любом случае. Ведь стоимость имущества на расходы компания не могла списывать в принципе. То есть пункт 6 статьи 346.25 НК РФ, позволяющий применять вычет при смене налогового режима, в данном случае не работает. Даже судьи в Определении ВАС РФ от 16 октября 2013 г. № ВАС-13988/13 это подтвердили.

В соответствии со статьей 346.13. НК РФ порядок и условия начала и прекращения применения упрощенной системы налогообложения следующий:

1. Работающие организации и ИП (индивидуальные предприниматели) для перехода подают в период не позднее 31 декабря года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения (УСН), в налоговый орган по месту своего нахождения (месту жительства) заявление .

Примечание. Если дата попадает на выходной или праздничный день, то крайний срок - следующий рабочий день.

В заявлении сообщают:Примечание.

1. Это нужно, чтобы ИФНС сверила ваши данные с критериями о возможности применения УСН.

2. Кто может применять УСН см. здесь .

Если сменился объект налогообложения (доходы или доходы минус расходы), то налогоплательщик обязан уведомить об этом налоговый орган до 31 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

2. Вновь созданная организация и вновь зарегистрированный ИП с 1 января 2013 г. увеличили срок подачи уведомления. На «раскачку» будет даваться 30 календарных дней с того момента, как сведения об организации занесли в ЕГРЮЛ. Только если компания уложится в эти 30 дней, она будет считаться "упрощенщиком". Об этом сказано в новой редакции пункта 2 статьи 346.13 Налогового кодекса РФ.

Примечание. До 1 января 2013 г. нужно уложиться в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

3. Организации и ИП на ЕНВД, которые перестали быть налогоплательщиками ЕНВД. вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

ФОРМЫ ЗАЯВЛЕНИЯ для перехода на УСН организации и ИП Форма 26.2-1, 26.2-2, 26.2-3.В целях реализации положений статьи 346.13 главы 26.2 Налогового кодекса РФ были разработаны формы заявлений о переходе на УСН. Указанные формы утверждены Приказом ФНС от 13 апреля 2010 г. № ММВ-7-3/182@

Примечание. Скачать формы заявлений о переходе на УСНО можно по этой ссылке

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Документы о регистрации ИП будут готовы в конце августа Деятельность по розничной торговле начнется с середины сентября В какой срок необходимо подать заявление в налоговую на ЕНВД после регистрации ИП?

Смотрим МЕНЮ, оно перед глазами вверху экрана. Выбираем НАЛОГИ/ЕНВД и внимательно читаем. Ходим по ссылкам.

Упрощенная система налогообложения (УСН) – это режим налогообложения с облегченным учетом и заменой некоторых налогов единым «упрошенным»» налогом.

УСН является мерой государственной поддержки малого бизнеса. Порядок применения УСН закреплен статьей 346.20 НК РФ.

Ставка налога связана с выбранным объектом налогообложения – 6% при объекте «доходы», 15% при объекте «доходы, уменьшенные на расходы».

Федеральные субъекты могут устанавливать налоговую ставку для УСН «доходы минус расходы» в размере от 5 до 15%.

Законодательство устанавливает ряд ограничений на применение УСН.

Установлено, что не могут использовать УСН следующие лица:

Стоит обратить внимание, что компании с обособленными подразделениями имеют право применять УСН

При переходе с ОСНО на УСН юридические лица перестают быть плательщиками таких налогов, как

При переходе с ОСНО на УСН индивидуальные предприниматели (ИП) не являются плательщиками налогов на:

Решение о переходе с одной системы налогообложения на другую организация (предприниматель) принимает в добровольном порядке.

Смена происходит с начала года. Для перехода на УСН в 2014 году, следует до 31 декабря предыдущего года подать заявление в налоговые органы о применении УСН.

В заявлении следует указать желаемый объект налогообложения, размер полученного дохода за 9 месяцев и остаточную стоимость ОС.

Для применения УСН с нового года доходы организации (предпринимателя) за 9 месяцев предшествующего года не должны быть больше 45 млн. рублей.

Эта сумма ежегодно корректируется на коэффициент-дефлятор.

Для применения УСН в 2014г. максимальная сумма доходов за 9 месяцев 2013г. составляет 48 015 тыс.руб.

Вновь зарегистрированные организации (предприниматели) могут применять УСН с момента создания, уведомив налоговую инспекцию в течение 30 дней с даты регистрации.

Особенности учета операций в период перехода с ОСНО на УСН

Если организации на ОСН для расчета налога на прибыль использовали метод начисления, то при переходе на УСН они включают суммы ранее полученной предоплаты от покупателей в доходы по «упрощенке».

Эти доходы отражаются в учете датой начала применения УСН.

Если после перехода на УСН была получена оплата от покупателей за выполненные ранее договорные обязательства, то сумма оплаты не включается в доходы по УСН.

Рассмотрим на примере для ООО. В декабре 2013 года ООО «Икс» получило аванс от покупателя 20 000 рублей. С 2014 года ООО «Икс» применяет УСН. 01.01.2014г. в книге учета доходов и расходов отражается доход в размере 20 000 рублей – полученный аванс. В декабре 2013 года был составлен акт о выполнении работ ООО «Икс» заказчику в размере 50 000 рублей. Эта сумма была включена в состав доходов для расчета налога на прибыль. В январе 2014 года была получена оплата от покупателя за оказанные услуги в сумме 50 000 рублей. Сумма полученной оплаты не признается доходом и не вносится в Книгу доходов и расходов.

Предоплата поставщикам, произведенная до перехода на УСН, признается расходами по «упрощенке», если обязательства по договору выполнены поставщиком после перехода.

Если понесенные расходы были приняты к учету до перехода на УСН, то оплата таких расходов, произведенная после смены системы налогообложения не включается в расчет налогооблагаемой базы.

Рассмотрим пример. В декабре 2013 года ООО «Икс» перечислило предоплату поставщику в размере 60 000 рублей. С 2014 года ООО «Икс» перешло на УСН. В январе был подписан акт оказания услуг, на основании его ООО «Икс» включает в расходы по УСН 60 000 рублей.

Если понесенные расходы были признаны при исчислении налога на прибыль до перехода на УСН, то произведенную после перехода на «упрощенку» оплату этих расходов в Книгу доходов и расходов включать нельзя.

С начала применения УСН в Книге доходов и расходов (раздел II) фиксируется остаточная стоимость ОС и НМА на момент перехода

Эта сумма списывается в расходы при исчислении налога по УСН в следующем порядке:

При переходе на УСН требуется восстановить НДС, уплаченный с приобретения ОС и НМА, пропорционально их остаточной стоимости.

Сумма налога, подлежащего восстановлению, включается в состав прочих расходов.

Рассмотрим на примере. ООО «Икс» с 2014 года применяет УСН. Остаточная стоимость ОС и НМА на дату перехода составляет 100 000 рублей. В 4-м квартале ООО «Икс» восстанавливает ранее принятый к вычету НДС в сумме 18 000 рублей и делает следующие проводки:

Если перед переходом на УСН организацией был получен аванс от покупателей в счет будущего выполнения договорных обязательств, то исчисленный НДС с аванса включается в суммы вычета при условии перечисления суммы НДС покупателю.

Приведем пример. ООО «Икс», находясь на ОСН, получило предоплату от покупателя в размере 50 000 рублей, в том числе НДС 7627 рублей. С 2014 года ООО «Икс» переходит на УСН. Поэтому в декабре 2013 года ООО «Икс» заключает с покупателем дополнительное соглашение о сумме договора 42 373 рублей (50 000 – 7627) и перечисляет покупателю сумму НДС. В учете будут сделаны следующие проводки: