Рейтинг: 4.5/5.0 (1841 проголосовавших)

Рейтинг: 4.5/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Все мы прекрасно знаем, что очень важной процедурой является регистрация индивидуального предпринимательства. Такой процесс требует особой внимательности и полностью подчиняется законодательству. Сейчас проще всего это сделать через интернет — подать документы через бесплатный сервис Мое Дело. Но стоит заметить, что после того, как вы зарегистрировали свой бизнес, существует еще несколько очень важных шагов, необходимых для полноценной экономической деятельности.

Все мы прекрасно знаем, что очень важной процедурой является регистрация индивидуального предпринимательства. Такой процесс требует особой внимательности и полностью подчиняется законодательству. Сейчас проще всего это сделать через интернет — подать документы через бесплатный сервис Мое Дело. Но стоит заметить, что после того, как вы зарегистрировали свой бизнес, существует еще несколько очень важных шагов, необходимых для полноценной экономической деятельности.

Одним из первых действий, которые специалисты рекомендуют делать сразу же после регистрационного процесса, является заказ печати. Рассмотрим, насколько необходим этот процесс ИП.

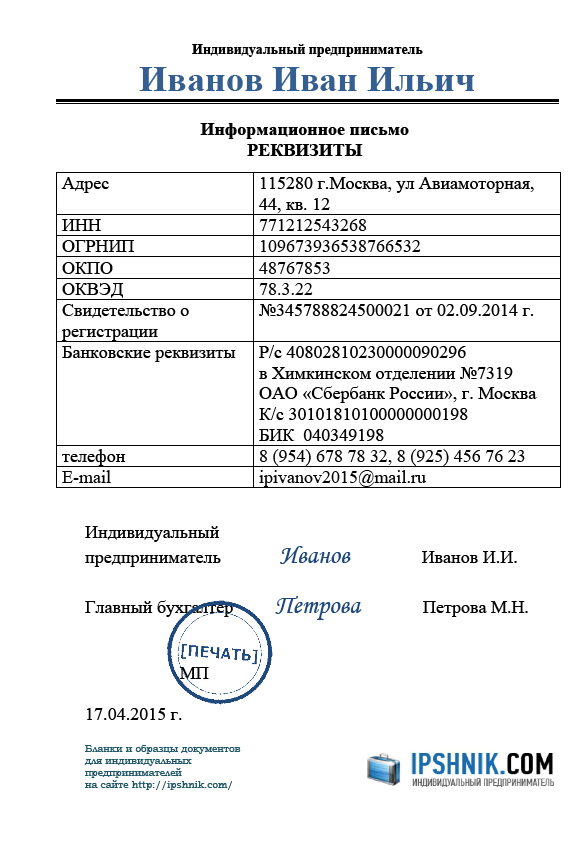

Для чего нужна печать предпринимателю Печать – это знак прямоугольной или круглой формы, на котором в обязательном порядке должны быть размещены инициалы субъекта предпринимательской деятельности, государственный номер ИП (ОГРНИП ), его идентификационный номер и адрес деятельности. указанный при регистрации.

Печать – это знак прямоугольной или круглой формы, на котором в обязательном порядке должны быть размещены инициалы субъекта предпринимательской деятельности, государственный номер ИП (ОГРНИП ), его идентификационный номер и адрес деятельности. указанный при регистрации.

Существуют ситуации, когда этот знак просто необходим для ведения бизнеса. Например, если ИП применяет такой вид налогообложения, как ЕНВД, то при отсутствии кассовых аппаратов закрепление документов обязательно должно проводиться на основе печати, поскольку одной лишь подписи предпринимателя будет недостаточно.

К тому же в обществе сложился стереотип, что печать – это солидный показатель, поэтому при договорных отношениях с другими бизнесменами такой факт будет играть свою роль.

Еще одним довольно важным моментом становится то, что некоторые банки для того чтобы открыть счет бизнесмену, который зарегистрирован как ИП, требуют предоставление печати. Поэтому ее отсутствие в такой ситуации может стать помехой для реализации банковских операций.

Если предприниматель воспользовался печатью один раз, то такие действия ему придется выполнять постоянно. Этот факт связан с тем, что документы без печатного знака уже будут считаться имеющими меньшую юридическую силу. А ведь ни один клиент или партнер на это не согласится.

Подробнее о том, как получить печать и о других важных нюансах — на видео:

Можно ли работать без нее Если говорить об обязательности использования печати при ведении деятельности ИП, то стоит заметить, что по сравнению с юридическими лицами, которым законодательством четко указана необходимость ее иметь, индивидуальному предпринимателю такого рода обязанности не предусмотрено. Такое право непосредственно вытекает из Гражданского Кодекса Российской Федерации, а именно из п. 3 ст. 23. Проанализировав ее и отсылочные статьи Кодекса, следует, что ИП имеет право как иметь печать, так и осуществлять свою деятельность без нее .

Если говорить об обязательности использования печати при ведении деятельности ИП, то стоит заметить, что по сравнению с юридическими лицами, которым законодательством четко указана необходимость ее иметь, индивидуальному предпринимателю такого рода обязанности не предусмотрено. Такое право непосредственно вытекает из Гражданского Кодекса Российской Федерации, а именно из п. 3 ст. 23. Проанализировав ее и отсылочные статьи Кодекса, следует, что ИП имеет право как иметь печать, так и осуществлять свою деятельность без нее .

Кроме того, довольно часто предприниматели задаются вопросом о том, нужно ли регистрировать такой знак в государственных органах. Нет, такой необходимости не существует. ИП не обязан отчитываться перед государством за печатный знак и предоставлять его образец налоговым, пенсионным или каким-либо другим государственным органам.

Если вас интересует, что нужно для закрытия ИП, прочтите эту статью .

Когда и как ее получитьЕсли все же ИП решил использовать печать, то возникает вопрос, где же ее получить? На сегодняшний день такие услуги предоставляет довольно много различных фирм. Найти их очень легко в объявлениях в СМИ или сети Интернет или по рекомендациям коллег, которые прошли данный этап.

Определившись с компанией, которая предоставит вам услуги по изготовлению, необходимо подготовить документы. Они предоставляются такой фирме, и только после этого она приступает непосредственно к самому процессу создания знака. К таким документам относят:

Предприниматель сам выбирает, какую именно форму будет иметь его печать и информацию, которая будет на нем отображена. Важно то, что на ней обязательно должна быть та информация, о которой говорилось выше (инициалы, идентификационный код и ОГРНИП). По желанию ИП можно добавить еще определенные данные, которые он считает необходимыми.

Цена печати зависит напрямую от фирмы, услугами которой вы пользуетесь. На сегодняшний день средняя стоимость составляет 500 рублей. Она варьируется в зависимости от изображенных элементов и материалов, из которых изготовлена.

Хотя наличие печати у ИП не является обязательным, но для упрощения ведения своего бизнеса рекомендуется иметь такой знак.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Очень многие предприниматели в начале своей деятельности задаются вопросом о том, можно ли им работать без печати. Ответ на этот вопрос не так прост, как может показаться даже человеку, имеющему представление о юридических тонкостях ведения бизнеса.

Очень многие предприниматели в начале своей деятельности задаются вопросом о том, можно ли им работать без печати. Ответ на этот вопрос не так прост, как может показаться даже человеку, имеющему представление о юридических тонкостях ведения бизнеса.

Прежде чем перейти к аргументированным ответам, предлагаем разобраться с тем, для чего вообще предпринимателю может понадобиться данный знак.

Для чего нужна печать предпринимателюИтак, данный инструмент может понадобиться:

Общая информация о таких штампах приведена в следующем видео:

Можно ли работать без нее?Ответ — да, можно. Указаний на то, что предприниматель должен обязательно иметь печать, в законодательстве нет. Кроме того, в письме УФНС N 28-10/1523 9 от 28.02.2006 прямо говорится о том, что государство не обязывает к этому ИП. Так что, если вы хотите работать, вы можете делать это и без печати, например в случае торговли с применением ККТ. Однако, очень часто при расширении сферы деятельности и решении новых задач необходимость ее использования все равно возникает. Из перечисленных ранее рабочих ситуаций ясно следует, что вам придется ею пользоваться при наличии расчетного счета. Тоже касается и крупных компаний, которые могут быть вашими клиентами или потребителями товаров и услуг.

Поверьте, на ваше место всегда найдется более сговорчивый конкурент, и организация просто предпочтет его вам, вместо того, чтобы выслушивать призывы к восстановлению справедливости.

Также с непониманием к отсутствию печати на чеке, например, могут отнестись и простые покупатели, так как в понимании обычных людей печать — это гарантия законности. Намного проще поставить ее в документ, чем разъяснять каждому, что «законы меняются, и сейчас время другое».

Если вы предусмотрительно решите, что лучше все-таки ее себе изготовить, то спешим вас обрадовать — это обойдется совсем недорого. Простое изделие на пластиковой основе стоит от 300 рублей в зависимости от региона. Если предстоит работа с большим количеством документов, то лучше всего заказать механическую оснастку для штампа, она намного удобнее, хотя и стоит чуть дороже, от 900 рублей. А для любителей серьезных решений в целях поддержки своего статуса можно заказать оснастку премиум категории из дорогого материала и с неограниченной верней границей стоимости. Это уже дело вкуса и возможностей предпринимателя.

Порядок и образец заполнения формы Р21001 приведен здесь .

Что может быть изображено на печати?Практически все что угодно. Специальных требований к штампам всего несколько, обязательно должно быть:

В остальном же ваша фантазия может работать в любом направлении, выбирайте любое изображение, текст, форму и все, что вам придет в голову, это уже дело вкуса и вашей деловой этики.

В остальном же ваша фантазия может работать в любом направлении, выбирайте любое изображение, текст, форму и все, что вам придет в голову, это уже дело вкуса и вашей деловой этики.

Заказать изготовление штампа можно в любой из многочисленных фирм, предлагающих данную услугу. При получении готового изделия вам необходимо будет предъявить паспорт и свидетельство регистрации ИП. Это требование вполне законно, так как исключает возможность заказа печати организации или индивидуального предпринимателя лицами, которые не имеют к ним никакого отношения, и могут использовать их в незаконных махинациях.

Еще раз можно подытожить: наличие печати у предпринимателя не обязательно, но в своей деятельности он может столкнуться с ситуацией, когда она будет ему необходима. Кроме того, наличие штампа позволит дополнительно защитить ваши документы от подделки или других нежелательных для вас действий. Изготовление займет не так уж много времени и денег и в определенных ситуациях поможет вам сэкономить гораздо больше, а также избавит от ненужных вопросов и траты душевного здоровья при объяснении с клиентами и партнерами.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

По закону ИП может работать без печати. Ни одна законодательная норма не содержит требований о необходимости изготовления штампа. Это положение подтверждают пояснительные письма ФНС и ФАС. Такая обязанность закреплена только за юридическими лицами.

Стоит отметить, что в правительстве также обсуждается вопрос об отмене печатей для юридических лиц как обязательного требования для их регистрации. Предполагается, что ее заменят электронные подписи и голограммы. Проверить благонадежность компании сегодня можно и без печати, с помощью специальных интернет-сервисов, что делает ее устаревшим атрибутом.

Когда ИП может не делать печать? Заверять все необходимые документы: договоры, налоговую и другие формы отчетности они могут своей личной подписью. На том месте, где в документе стоит МП, предпринимателю нужно поставить “б/п” и подпись.

Заверять все необходимые документы: договоры, налоговую и другие формы отчетности они могут своей личной подписью. На том месте, где в документе стоит МП, предпринимателю нужно поставить “б/п” и подпись.

ИП вполне могут обойтись без печати:

Хотя предприниматели вполне могут работать без печати, многие из них предпочитают ее оформить. Дело в том, что часто их потенциальные заказчики и партнеры (особенно государственные и крупные коммерческие структуры) отказываются работать с ИП, которые ее не имеют. Ведь она выступает способом подтверждения благонадежности контрагента и является привычным способом идентификации для бизнес-сообщества, несмотря на то, что не является надежной защитой от мошенников. Поэтому многие компании могут отказаться от работы с теми ИП, которые хотят заверить договор исключительно личной подписью.

Когда печать необходима ИП? В ряде случаев печать – это не просто прихоть контрагентов, но и необходимость, прописанная законодательством.

В ряде случаев печать – это не просто прихоть контрагентов, но и необходимость, прописанная законодательством.

При работе ИП с юридическими лицами может потребоваться подписать не только договор, но и другие документы. В частности, это товарная накладная №ТОРГ-12, которая имеет унифицированную форму и должна содержать печать, чтобы она могла быть принята к зачету в качестве документа, подтверждающего расходы. Не обойтись без штампа и при оформлении двойного складского свидетельства и договор залога.

Несмотря на то, что закон не содержит прямого запрета на работу ИП без печати, в ряде случаев ее наличие необходимо. Так, например, если ИП занимается оказанием бытовых услуг населению, то в качестве подтверждающего оплату документа он должен выдавать БСО (бланки строгой отчетности) вместо кассового чека. На БСО обязательно должна стоять печать, иначе они будут считаться недействительными. А невыдача документа об оплате покупателю грозит штрафом.

Аналогичная ситуация у ИП, работающих на рынке оказания транспортных услуг: они не смогут выдавать путевые листы, не проставив штамп.

ИП, который привлекает наемный труд, также не может обойтись без печати, так как кадровые документы необходимо заверять именно ей. В частности, при увольнении работника ИП должен сделать отметку об этом в трудовой книжке и заверить этот факт печатью. Одной его, в данном случае, подписи будет недостаточно.

А как быть, если ИП занимается торговой деятельностью? Предприниматели, которые находятся на ЕНВД, могут работать без кассового аппарата. В этом случае они обязаны выдавать покупателям товарные чеки. Однако печать не является обязательным реквизитом товарного чека, поэтому такие ИП могут не проставлять штамп. Но на практике часто встречаются покупатели, которые не знают, что предприниматели могут работать без печати и не доверяют таким продавцам, поэтому бизнесмены предпочитают все-таки сделать ее.

Таким образом, ИП лучше оформить свою печать.

Это упростит его работу и избавит от дополнительных сложностей в работе, а также повысит его шансы на оформление крупных контрактов и получение выгодных заказов, сможет подтвердить серьезность его намерений.

Хотя работая без нее, ИП не нарушает закон. Но, если индивидуальный предприниматель не будет работать с юридическими лицами, а ограничится физическими, будет принимать только наличную оплату, не будет привлекать работников, то тратить деньги на изготовление штемпеля не стоит.

Регистрировать печать ИП в налоговых органах не нужно. Именно поэтому предприниматель может иметь несколько штук для различных целей (например, для договоров, для документов и пр.)

Заказать печать можно в любой специализированной компании, которая занимается их изготовлением. Она должна содержать такие реквизиты индивидуального предпринимателя, как ФИО (с указанием на форму организации – ИП), ОГРНИП, ИНН и юридический адрес ИП (при желании). Символика на печати может быть любой: логотип, знак зодиака и пр.

Стоимость производства печати варьируется в широких пределах и стартует с отметки от 300 рублей. Более дешевым является пластиковый вариант с ручной оснасткой, более дорогим – с автоматической оснасткой. Невысокая стоимость – еще один аргумент в пользу изготовления своей печати.

Новости и аналитика Правовые консультации (практика) Малый бизнес ООО применяет УСН ("доходы минус расходы"), закупает товары у ИП, который применяет ЕНВД, в рамках розничной торговли за наличный расчет (договор поставки не заключался). ИП не использует ККМ, не имеет печати. Товары приобретаются у ИП с целью дальнейшей перепродажи. На основании каких документов в рассматриваемой ситуации можно учесть расходы на приобретение товаров? Должен ли ИП применять бланки строгой отчетности?

ООО применяет УСН ("доходы минус расходы"), закупает товары у ИП, который применяет ЕНВД, в рамках розничной торговли за наличный расчет (договор поставки не заключался). ИП не использует ККМ, не имеет печати. Товары приобретаются у ИП с целью дальнейшей перепродажи.

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на приобретение товаров у индивидуального предпринимателя, применяющего ЕНВД, могут быть учтены в целях налогообложения при наличии товарных чеков (иных документов), подтверждающих прием денежных средств за товар, оформленных в соответствии с ч. 2 ст. 9 Федерального закона N 402-ФЗ и содержащих все реквизиты, установленные п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ. ИП не должен применять в данном случае бланки строгой отчетности.

Отношения между лицами, осуществляющими предпринимательскую деятельность, регулируются гражданским законодательством (п. 1 ст. 2 ГК РФ).

При этом гражданское законодательство не применяется в том числе к налоговым отношениям, если иное не предусмотрено законодательством (п. 3 ст. 2 ГК РФ). Отношения по уплате налогов регулируются НК РФ.

Оформление ИП документов при продаже товара зависит от того, в рамках какого договора осуществляется продажа.

В соответствии с п. 1 ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Налогоплательщики, применяющие систему налогообложения в виде единого налога на вмененный доход (ЕНВД), руководствуются нормами главы 26.3 НК РФ.

На основании ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ.

При этом на уплату ЕНВД могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, а также через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети (пп.пп. 6 и 7 п. 2 ст. 346.26 НК РФ).

В свою очередь, к розничной торговле в целях применения главы 26.3 НК РФ относится предпринимательская деятельность, связанная с торговлей товарами, как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары (ст. 346.27 НК РФ, письма Минфина России от 26.08.2013 N 03-11-11/34912, от 09.08.2013 N 03-11-11/32421. от 24.07.2013 N 03-11-11/29238 ). Кроме того, в приведенных письмах представители Минфина России отметили, что предпринимательская деятельность в сфере реализации товаров, осуществляемая на основании договоров поставки, независимо от формы расчетов с покупателями (наличной или безналичной) на уплату ЕНВД не переводится.

Заметим также, что согласно многочисленным официальным разъяснениям уполномоченных органов, определяющим признаком договора розничной купли-продажи в целях применения ЕНВД является именно то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности (смотрите, например, письма Минфина России от 04.07.2013 N 03-11-11/25823, от 25.04.2013 N 03-11-11/24000. от 10.12.2012 N 03-11-11/369 ).

Вместе с тем налоговое законодательство не устанавливает для организаций и индивидуальных предпринимателей, реализующих товары, обязанности выявлять цель приобретения покупателями товаров и контролировать их последующее использование.

Аналогичный вывод содержится в п. 4 Информационного письма Президиума ВАС РФ от 05.03.2013 N 157, в котором также отмечено, что одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде ЕНВД, является осуществление этой деятельности исключительно через объекты стационарной и (или) нестационарной торговой сети, упомянутые в пп. 6 и 7 п. 2 ст. 346.26 НК РФ.

Таким образом, исходя из вышеуказанного вывода Президиума ВАС РФ, если продавец осуществляет торговую деятельность через объекты стационарной и (или) нестационарной торговой сети, упомянутые в пп. 6 и 7 п. 2 ст. 346.26 НК РФ, и действует на основании договора розничной купли-продажи, то у него есть все основания считать продажу товара розничной.

Соответственно, при этом необходимо соблюдать определенный для договора розничной купли-продажи документооборот.

В силу ст. 493 ГК РФ договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (если иное не предусмотрено законом или договором розничной купли-продажи).

То есть, закупая товар в розничной торговой сети, организация, вероятнее всего, сможет получить только кассовый или товарный чек, то есть документ, подтверждающий оплату товара.

Одновременно обращаем внимание, что согласно п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) организации и индивидуальные предприниматели, являющиеся плательщиками ЕНВД, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, и не подпадающие под действие п.п. 2 и 3 ст. 2 Закона N 54-ФЗ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Исходя из нормы п. 2 ст. 2 Закона N 54-ФЗ использование бланков строгой отчетности предусмотрено только для тех организаций и индивидуальных предпринимателей, которые оказывают услуги населению.

Следовательно, если видом деятельности ИП является розничная торговля, то бланки строгой отчетности им не применяются.

Организация, применяющая УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", имеет право уменьшить полученные доходы на расходы, предусмотренные п. 1 ст. 346.16 НК РФ. Такими расходами являются, в частности, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (пп. 23 п. 1 ст. 346.16 НК РФ). Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров (пп. 2 п. 2 ст. 346.17 НК РФ).

В силу п. 2 ст. 346.16 НК РФ указанные расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, то есть они должны быть обоснованы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы.

При приобретении организацией товара за наличный расчет расчеты осуществляются через подотчетное лицо. Документами, подтверждающими понесенные затраты, будут являться документы, приложенные к авансовому отчету.

Правила оформления первичных документов регламентированы ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), в которой указано, что каждый факт хозяйственной жизни (в том числе, продажа товара) подлежит оформлению первичным учетным документом.

В силу ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Это означает, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению и каждая организация (ИП) самостоятельно разрабатывает и утверждает формы первичных учетных документов. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ. Вместе с тем организация (ИП) может продолжать применять унифицированные формы документов, если примет такое решение (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

Исходя из приведенных норм полагаем, что в рассматриваемой ситуации учесть в расходах стоимость товара, приобретенного у ИП, применяющего систему налогообложения в виде ЕНВД, организация может на основании утвержденных им первичных учетных документов (содержащих реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ и п. 2.1 ст. 2 Закона N 54-ФЗ). Таким документом может быть товарный чек или другой документ, подтверждающий прием денежных средств за соответствующий товар.

О возможности подтверждения налогоплательщиком, применяющим УСН, расходов на приобретение товара товарным чеком (иным документом) говорится и в официальных разъяснениях Минфина России (письма Минфина России от 18.05.2012 N 03-11-06/2/69, от 07.07.2011 N 03-11-11/172 ). В указанных письмах представители финансового ведомства отмечают, что в общем случае для налогоплательщиков, применяющих УСН, подтверждением сумм расходов по оплате приобретенных товаров (работ, услуг) являются первичные документы (платежные документы, акты приемки-передачи, товарные накладные, заключенные договоры и другие), оформленные надлежащим образом. При осуществлении же наличных денежных расчетов соответствующие расходы в случаях продажи товаров, выполнения работ или оказания услуг должны подтверждаться отпечатанными контрольно-кассовой техникой кассовыми чеками или документами (товарными чеками, квитанциями или другими документами), подтверждающими прием денежных средств за соответствующий товар (работу, услугу).

Аналогичное мнение представлено в отдельных СМИ*(1) *(2) Ю.В. Подпориным, заместителем начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России.

Относительно факта непроставления ИП на выданном им при продаже товара документе, подтверждающем прием денежных средств за товар, в связи с отсутствием у него печати отметим следующее.

Гражданское законодательство РФ не содержит норм, устанавливающих для индивидуальных предпринимателей обязанность иметь печать. Пункт 3 ст. 23 ГК РФ гласит, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Общие нормы ГК РФ о коммерческих организациях также не содержат положений об обязательности наличия у коммерческой организации печати. Соответствующие требования содержатся лишь в специальных законах, регулирующих деятельность юридических лиц соответствующей организационно-правовой формы (смотрите, например, п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", п. 7 ст. 2 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах").

То есть законодательство не содержит требования о наличии у ИП печати (письмо Управления ФНС по г. Москве от 28.02.2006 N 28-10/15239).

Кроме того, приведенный в ч. 2 ст. 9 Закона N 402-ФЗ перечень обязательных реквизитов первичного учетного документа не содержит такого реквизита как печать, соответственно, ее проставление на первичном документе не является обязательным.

Также и п. 2.1 ст. 2 Закона N 54-ФЗ, устанавливающий обязательные сведения, которые должны содержаться в документе, выдаваемом в момент оплаты товара при расчете наличными денежными средствами без применения контрольно-кассовой техники, не содержит требований о наличии печати на таком документе.*(3)

Порядок учёта доходов и расходов и хозяйственных операций для индивидуальных предпринимателей установлен приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002 (далее - Порядок). Пунктом 10 Порядка установлена обязанность индивидуального предпринимателя подписывать первичные документы (за исключением кассового чека), а также при заполнении всех документов, связанных с осуществлением им предпринимательской деятельности, наряду с фамилией, именем и отчеством обязан указать свой основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП) (пп. "в" п. 14 Правил ведения Единого государственного реестра индивидуальных предпринимателей и предоставления содержащихся в нем сведений, утвержденных постановлением Правительства РФ от 16.10.2003 N 630).

Представители Минфина России считают также, что такие факторы, как выставление товарных накладных и счетов-фактур продавцом-"вмененщиком", сами по себе не свидетельствуют об оптовом характере реализации товара, что подтверждается судебной практикой (смотрите, например, постановления ФАС Восточно-Сибирского округа от 10.11.2009 N А33-2713/2009, от 25.06.2009 N А19-12740/08 (оставлено в силе определением ВАС РФ от 02.11.2009 N ВАС-13465/09), постановление ФАС Поволжского округа от 09.07.2009 N А72-7445/2008 и т.д.) (письма Минфина России от 09.07.2012 N 03-11-11/205, от 07.03.2012 N 03-11-11/78. от 02.03.2012 N 03-11-11/65. от 30.06.2011 N 03-11-11/107. от 31.05.2011 N 03-11-11/144 ). Такая точка зрения была поддержана УФНС России по Иркутской области в письме от 31.08.2012 N 16-26/014550@.

Однако наличие судебной практики говорит о том, что в таком случае продавец несет налоговые риски, связанные с признанием подобного договора договором поставки (а не договором розничной купли-продажи).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

5 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Вопрос: При УСНО необходимым условием учета затрат в расходах является их оплата. Какие документы подтверждают факт оплаты затрат? Можно ли подтверждать расходы на приобретение товаров и материалов и их оплату товарными чеками, не имея кассового чека? ("Упрощенная система налогообложения: бухгалтерский учет и налогообложение", N 2, февраль 2013 г.)).

*(2) Вопрос: Какими документами "упрощенец", выбравший объект налогообложения "доходы минус расходы", может подтвердить расходы на оплату приобретенных товаров (работ, услуг)? Можно ли подтвердить расходы на приобретение товаров и материалов товарными чеками, не имея кассового чека? ("Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в коммерческих организациях", N 4, июль-август 2012 г.).

*(3) Вместе с тем ИП в силу пп. "и" п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359, на бланках строгой отчетности, выписываемых покупателям взамен чеков ККТ при оказании услуг населению, должен ставить печать, так как печать предусмотрена в качестве обязательного реквизита (письмо Минфина России от 02.03.2009 N 03-01-15/2-69).

Наличие печати у предпринимателя не является обязательным и требовать от предпринимателя проставления печати неправомерно. Вместо печати ИП может представить контрагенту копию свидетельства о постановке на учет или выписку из ЕГРЮЛ. Даже если ваша организация знает, что у ИП есть печать, требовать ее проставления в ТОРГ-12 может оказаться безуспешным. В таком случае, действительно, имеет смысл попросить у него хотя бы письмо о том, что он не использует в своей деятельности печать.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1. Статья. Если партнер по сделке – индивидуальный предприниматель…

Должна ли на документах от предпринимателя стоять его печать?

Нет, печать бизнесмена на документах – необязательный реквизит. Дело в том, что печати у предпринимателя может просто не быть.* Поэтому, получив от предпринимателя документы без его печати, вы можете принять по ним товар (сырье, материалы, работы, услуги) к учету. Каких бы то ни было негативных налоговых последствий для компании это иметь не будет. При этом напомним, что, например, на счете-фактуре печать необязательна в принципе.

Обязан ли предприниматель иметь печать

Обязанность иметь печать раскрывается непосредственно в специальных законах, регламентирующих, например, деятельность АО или ООО. В них действительно есть требование для таких организаций иметь печать. Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» такого требования для предпринимателей не содержит. Отсюда вывод: бизнесмен вправе, но не обязан иметь свою печать. Такую точку зрения подтверждают и отдельные письма налоговиков в регионах (см. например, письмо УФНС России по г. Москве от 28 февраля 2006 г. № 28-10/15239 ).

Другое дело, что иметь печать в интересах самого предпринимателя.* Например, если он осуществляет наличные денежные расчеты без применения ККТ, используя бланки строгой отчетности. Ведь в этом случае печать обязательна (п. 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).Более того, в определении Верховного суда РФ от 20 февраля 1998 г. № 58-Г98-2 прямо сказано:«…в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не может быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы». Правда, сейчас для открытия счета печать предпринимателю не нужна, да и сам счет он может не открывать. А требование скреплять сделку печатью определено в статье 160 Гражданского кодекса РФ лишь как дополнительное.

2. Ситуация. Предпринимателю, выдающему БСО, нужна печать

Предпринимателю понадобится печать, если он решил вместо кассовых чеков выдавать бланки строгой отчетности. Такое мнение высказали чиновники Минфина России в письме от 2 марта 2009 г. № 03-01-15/2-69. Они ссылаются на пункт 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) с использованием платежных карт без применения контрольно-кассовой техники». Согласно этому документу, одним из обязательных реквизитов бланков строгой отчетности является печать организации (индивидуального предпринимателя). Из этого чиновники сделали вывод о том, что бизнесмен не может обойтись без печати, выдавая БСО.

Мнение Минфина не бесспорно. Ни один нормативно-правовой документ не устанавливает обязанности предпринимателя иметь печать. И потому все первичные документы, к которым относятся и бланки строгой отчетности, можно заверять лишь подписью предпринимателя. С таким подходом согласны, например, и московские налоговики (письмо УФНС России по г. Москве от 28 февраля 2006 г. № 28-10/15239 ).*

Тем не менее с чиновниками проще согласиться и печать изготовить, чтобы избежать в своей работе и других сложностей. Например, при возмещении средств из ФСС, оформлении титульных листов трудовых книжек работников, получении товаров у поставщиков или выписке доверенности.

Виктория Рыбалкина, эксперт Системы Главбух

Ответ утвержден Натальей Колосовой,

руководителем VIP-поддержки Системы Главбух

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Внимание! Налоговую инспекцию о начале осуществления деятельности уведомлять не нужно.

Своеобразным уведомлением можно назвать ситуацию, когда ИП переходит на уплату ЕНВД. Для применения режима в виде ЕНВД нужно подать заявление в инспекцию. В случае прекращения деятельности по ЕНВД, чтобы не платить налог и не сдавать декларации по ЕНВД, так же нужно подать в инспекцию заявление о снятии с учета в качестве плательщика по ЕНВД.

ИП вправе осуществлять деятельность в любом регионе РФ. Не обязательно открывать торговые точки только по месту жительства. Открывая торговую точку в регионе отличном от места регистрации ИП сообщать в налоговую инспекцию или ПФР не нужно.

Новая точка не по месту прописки ИП, не будет считаться ни филиалом, ни подразделением, ни представительством. Понятия «подразделение», «филиал», «представительство» существуют только для ООО. У ИП таковых нет. Открывая дополнительный магазин или офис, начиная работать в другом регионе ИП ничего не должен регистрировать.

Дополнительно в таком случае нигде регистрироваться не нужно, сообщать в инспекцию тоже не надо. При этом перечислять налоги и взносы, а также представлять отчетность по ИП следует в инспекцию и фонды (ПФР, ФСС), где ИП зарегистрирован т.е. по месту прописки.

Исключение – когда деятельность на ЕНВД. В этом случае нужно встать на учет в инспекцию по месту осуществления «вмененной» деятельности. но, ни филиалом, ни подразделением этот дополнительный офис (магазин) считаться все равно не будет.

В таком случае заявление по форме № ЕНВД-2 и отчетность по данному налогу нужно будет сдавать в налоговую инспекцию в зависимости от вида деятельно:

– по местожительству индивидуального предпринимателя – если на уплату ЕНВД планируется перейти в связи с ведением деятельности по разносной, развозной торговле, оказанию автотранспортных услуг по перевозке пассажиров и грузов, размещению рекламы с использованием внешних и внутренних поверхностей транспортных средств;

– по месту ведения деятельности – если на уплату ЕНВД планируется перейти в связи с ведением иных видов деятельности, облагаемых в рамках спецрежима в виде ЕНВД.

Уплачивать налог по ЕНВД ИП должен в налоговую где будет поставлен на учет в качестве плательщика вмененного налога.

Внимание! При наличии сотрудников занятых в деятельности по ЕНВД, ИП должен сдавать отчетность по данным работникам (2-НДФЛ, 6-НДФЛ) в налоговую, где стоит на учете как плательщик ЕНВД. Однако взносы в ПФР, ФФОМС и ФСС уплачиваются в фонды по месту прописки ИП.

Сложностей со сдачей отчётов не будет, так как сдавать их можно по почте, а также в электронном виде через сервис. Трудности могут возникнуть с получением корреспонденции от ведомств, ведь почту направляют по адресу регистрации (прописка ИП). Возможный выход: заключить договор с почтовым отделением по месту прописки на пересылку ваших писем или завести абонентный ящик. Временную регистрацию использовать нельзя.

Важно! Использовать временную регистрацию для постановки на учет или сдачи отчетности можно только в том случае, если в паспорте отсутствует отметка (штамп) о постоянной регистрации.

После регистрации ИП вполне может какое-то время не осуществлять деятельность (это не редкость). О приостановке или об отсрочке запуска деятельности никого уведомлять не нужно. Кроме того, ИП вправе в любой момент приостановить свою деятельность. Никакого разрешения на этот счет получать не нужно. О приостановке деятельности ИП никого не уведомляет. Т.е. вы вправе просто на любой неопределенный срок приостановить работу, сообщать в инспекцию или иное ведомство не нужно. Вы просто не ведёте деятельность и всё. При этом сдавать отчётность и уплачивать фиксированные страховые взносы ИП должен обязательно. Эта обязанность устанавливается с момента регистрации ИП и приостановка (остановка) деятельности на эту обязанность никак не влияет.

При этом следует помнить:

ЕНВД . В случае приостановки деятельности на ЕНВД, желательно подать в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД (форма для ИП – № ЕНВД-4 ). Это связано с тем, что на ЕНВД уплата налога не зависит от фактически получаемых доходов. Даже если деятельность не ведется, ИП на ЕНВД должны сдавать декларации по ЕНВД и платить налог. Поэтому, чтобы не уплачивать налог, следует сняться с учета в качестве плательщика ЕНВД. Когда ИП решит возобновить деятельность заново, нужно будет подать повторно заявление о постановке на учет.

Важно! при совмещении УСН и ЕНВД могут возникнуть сложности с возвратом на режим ЕНВД. Дело в том, что когда ИП снимается с учета по ЕНВД, при наличии у него УСН, деятельность автоматически попадает на УСН. В таком случае перейти с УСН на ЕНВД можно только с 1 января очередного календарного года, т.е. до конца года вернуться на ЕНВД будет нельзя.

УСН. О приостановке никого уведомлять не нужно. То есть сниматься с учета в данном случае не нужно. Уведомлять налоговую инспекцию, Пенсионный фонд или ФСС также не требуется. То есть работу можно просто приостановить. Но можно, к примеру, составить внутренний приказ – своим распоряжением ИП на такой-то период приостанавливает деятельность. Но делать это не обязательно, такой приказ – на усмотрение ИП.

Фиксированные взносы ИП. Независимо от системы налогообложения, независимо от факта осуществления деятельности или приостановки, ИП в любом случае должен уплачивать фиксированные взносы в ПФР. Приостановка деятельности, отсутствие прибыли не влияют на эту обязанность (подробнее о льготах по взносам ИП ).

Все сроки по уплате налогов, взносов, сдаче отчётности отражаются в Налоговом календаре в Личном кабинете.

Прямых штрафов за осуществление деятельности по коду ОКВЭД, не указанному при регистрации ИП нет.

При этом есть риск, что при УСН 15% налоговая откажет в затратах, которые были осуществлены по деятельности код ОКВЭД, которой не указан в ЕГРИП.

Кроме этого для ИП «работодателей» применяющих льготную ставку по взносам. есть риск претензий, в части возможности применения льготной ставки. Т.к. на практике, фонды предъявляют претензии к тому, что код ОКВЭД в реестре не указан, поэтому право на льготу у ИП отсутствует.

Однако, если планируется разовая сделка, её вполне можно осуществить без внесения кода ОКВЭД. Но если вы собираетесь постоянно осуществлять деятельность по коду ОКВЭД, не заявленному при регистрации, то рекомендуем внести код. Это избавит вас от возможных претензий со стороны проверяющих. Для добавления кода ОКВЭД подаётся заявление по форме Р24001. Необязательно вносить код непосредственно перед началом осуществления деятельности. Вполне возможно, начать работу, а через некоторое время внести код ОКВЭД. Дополнительно

ИП не обязаны иметь печать. при подписании документов вполне достаточно указывать свои Ф.И.О. и регистрационный номер (ОГРНИП). Но в некоторых случаях печать может потребоваться. Например, контрагент отказываться заключать договор без печати или вы принимаете наличную оплату от клиентов по БСО. Обязательным реквизитом бланка строгой отчётности (БСО) является оттиск печати продавца.

Если ИП решил изготовить печать, то достаточно просто обратиться в любую компанию, которая занимается изготовлением печатей и штампов. Регистрировать печать или сообщать куда-либо о том, что вы сделали печать и планируете её использовать в деятельности, не нужно. Сообщать в инспекцию и иные ведомства тоже не надо. Достаточно просто заказать печать и всё. Никакие специальные документы (приказы, распоряжения и прочее) по поводу того, что у вас появилась печать делать не нужно.

Когда ИП сделал себе печать — это не означает, что все документы, созданные до этого момента (и соответственно оказавшиеся без печати) станут недействительными. Условие о том, что ИП не обязан иметь печать, справедливо и после того, как у ИП появился оттиск. Таким образом, проставлять печать на всех предыдущих документах не нужно.

Точно так же в дальнейшей работе – ИП не обязан на всех документах после этого проставлять печать. Несмотря на то, что вы сделали печать, можно так же продолжать работать и составлять документы без печати. То есть ставить печать можно при необходимости. Сделав себе печать, для какой-либо разовой операции, в дальнейшем ИП не обязан использовать эту печать.

Дополнительно о печати ИП см. здесь

Уведомлять никого не нужно, ведомства сами обновят все данные (всё будет передано автоматически согласно Федеральному закону от 8 августа 129-ФЗ ).

С 2012 года ИП не обязан уведомлять о смене адреса, изменении паспортных данных (фамилии и др.). После того как официально изменяются ваши данные, информация передаётся в налоговую инспекцию, а она передаст сведения в фонды (ПФР, ФСС). Сам ИП уведомлять не должен (т.е. всё будет передано автоматически согласно Федеральному закону от 8 августа 129-ФЗ ).

Проконтролировать внесение изменений можно через сервис, запросив информационную выписку. Учтите: обычно сведения попадают в базу в течение 30 дней, поэтому в электронной выписке из сервиса сведения могут появиться не сразу. Проконтролировать внесение новых данных, так же возможно обратившись непосредственно в свою инспекцию и фонд.

1. Если у ИП имеется печать. то при смене фамилии ее нужно переделать, т.к. печать должна содержать достоверную информацию об ИП. При этом наличие печати у ИП не обязательно (но использовать печать с неверными сведениями об ИП нельзя).

2. Если у ИП подключена электронная отчетность в сервисе, при смене паспортных данных или ФИО ИП, необходимо загрузить новые данные и перевыпустить ЭП.

3. Так же ИП понадобится новая карточка СНИЛС (номер при этом будет прежний).

Справка: Для ее получения в отделении ПФР по месту прописки нужно подать следующие документы:

— анкета застрахованного лица по форме АДВ-1 ;

— паспорт или иной документ, удостоверяющий личность.

Более подробная информация представлена на официальном сайте ПФР .

4. Если ИП зарегистрирован в ФСС в качестве работодателя, то рекомендую сообщить им о смене фамилии в произвольной форме, поскольку специальных форм не предусмотрено.

5. Кроме этого, если ИП является работодателем, то следует подписать с сотрудниками доп.соглашения к трудовым договорам (составляются также в свободной форме), где указать на основании какого документа ИП сменил фамилию (к примеру, реквизиты свидетельства о браке).

6. При смене фамилии в налоговой нужно будет поменять ИНН.

Справка: Новый документ о постановке на учет выдается на новую фамилии с указанием ранее присвоенного ИНН.

Для его замены нужно в налоговую инспекцию по месту жительства подать заявление по форме N 2-2-Учет лично.

В случае невозможности личного обращения в ИФНС по месту прописки необходимо направить заказным письмом (с уведомлением о вручении) и нотариально заверенную копию паспорта с отметкой о регистрации по месту жительства. Одновременно сообщить адрес для направления свидетельства о постановке на учет.

7. Если у ИП имеется ККМ, то ее нужно перерегистрировать на новую фамилию, обратившись предварительно в центр технического обслуживания ККТ.

Справка: Для перерегистрации ККТ в налоговую инспекцию представляются следующие документы:

— заявление ;

— паспорт ККТ, подлежащей перерегистрации;

— карточка регистрации.

Прием и регистрация заявления, рассмотрение заявления и прилагаемых к нему документов. Эти процедуры при перерегистрации ККТ проводятся так же, как и при регистрации ККТ .

8. При наличии р/с ИП необходимо уведомить о смене фамилии банк и своих контрагентов в произвольной форме.

Наглядно изменения, о которых ИП требуется либо не требуется сообщать в налоговую по месту своей регистрации представлены в следующей таблице: