Рейтинг: 4.2/5.0 (1925 проголосовавших)

Рейтинг: 4.2/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Учет драгоценных металлов, содержащихся в основных средствах

Объекты основных средств, учтенные на балансе организации, могут содержать драгоценные металлы. Например, они содержатся в электронно-вычислительной технике, радиоприборах, в некоторых объектах производственного и хозяйственного инвентаря. Это накладывает на организации обязанность по ведению их учета, созданию условий хранения, поэтому довольно часто у финансовых служб организаций возникают вопросы, как это следует делать, какими документами руководствоваться, где брать сведения о содержании драгоценных металлов. Получить ответы на отдельные вопросы можно будет в данной статье.

Документы, регламентирующие

учет драгоценных металлов

Порядок использования и обращения драгоценных металлов установлен Федеральным законом от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях". В соответствии с данным законом Постановлением Правительства РФ от 28.09.2000 N 731 утверждены Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности (далее - Правила N 731). Согласно Правилам N 731 разработана Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (утверждена Приказом Минфина РФ от 29.08.2001 N 68н) (далее - Инструкция N 68н).

На основании положений вышеперечисленных нормативных документов в организации должен быть организован учет драгоценных металлов, содержащихся как в объектах основных средств, так и в деталях (узлах), полученных от их демонтажа.

Порядок учета драгоценных металлов

Положения указанных нормативных актов распространяются на все юридические лица, осуществляющие деятельность в области добычи, производства, использования и обращения драгоценных металлов и драгоценных камней, сбора, заготовки, первичной обработки и переработки лома и отходов драгоценных металлов и рекуперации драгоценных камней, а также использующие изделия, содержащие драгоценные металлы и драгоценные камни.

Согласно п. 9 Правил N 731 драгоценные металлы, входящие в состав покупных комплектующих деталей, а также изделий, приборов, инструментов, оборудования, используемых в научной, производственной и других видах деятельности, должны учитываться по массе.

Рассмотрим, как следует организовать учет драгоценных металлов при поступлении и выбытии объектов основных средств.

Учет драгоценных металлов

при поступлении основных средств

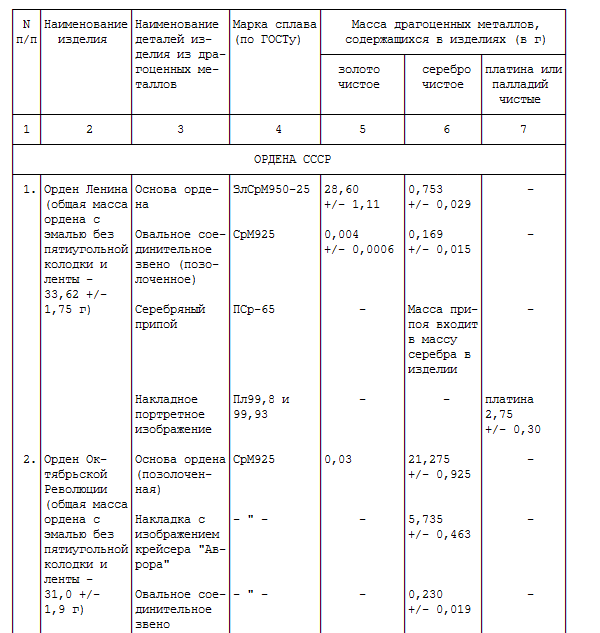

Согласно п. 20 Инструкции N 25н*(1) поступление оформляется Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001). В третий раздел акта "Краткая индивидуальная характеристика объекта основных средств" заносятся данные о содержании драгоценных металлов.

Ниже приведен пример заполнения третьего раздела акта.

Что может являться источником сведений о наличии драгоценных

металлов в составе объектов основных средств?

Сведения о наличии в основных средствах драгоценных металлов можно получить из имеющейся технической документации (паспорта, руководства по эксплуатации). При отсутствии таких сведений в документации комиссия, созданная в организации для ввода в эксплуатацию основных средств, может руководствоваться сведениями о содержании драгоценных металлов в аналогичных изделиях.

Кроме того, можно воспользоваться справочниками, выпущенными специализированными организациями, в которых указывается содержание драгоценных металлов в оборудовании, а при отсутствии подобных справочников в организации можно заключить договор со специализированной организацией, у которой имеется информация об аналогичном оборудовании.

В отдельных случаях, когда определить содержание драгоценных металлов невозможно из-за отсутствия необходимых данных или отсутствия аналогов, в учетных документах делается запись о том, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет установлено после списания и утилизации. В таком случае делается, например, следующая запись.

Аналитический учет основного средства ведется на Инвентарной карточке (ф. 0504031), форма которой утверждена Приказом Минфина РФ N 123н*(2). На основании акта приема-передачи основного средства в инвентарные карточки заносят данные о содержании драгоценных металлов.

Особенности списания объектов основных средств,

содержащих драгоценные металлы

В результате морального и физического износа объект основных средств подлежит списанию. Согласно п. 21 Инструкции N 25н данная операция оформляется актом о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), и лишь затем он подвергается демонтажу.

Демонтаж основных средств может производиться силами работников соответствующего структурного подразделения (при его наличии в организации) либо сторонней организации, имеющей лицензию на проведение подобных работ.

Если демонтаж производится работниками структурного подразделения организации, то извлеченные из объектов основных средств детали (узлы), содержащие драгоценные металлы, должны быть поставлены на приход. В акте в разделе "Краткая характеристика объекта основных средств" указывается информация о содержании драгметаллов, а в разделе, отражающем сведения о поступивших после списания основного средства материальных ценностей, - данные об учтенных деталях основного средства, содержащего драгоценные металлы.

В соответствии с п. 6.19 Инструкции N 68н детали, содержащие драгметаллы, учитываются по общей и чистой массе содержащихся в них драгоценных металлов согласно паспортам. В силу п. 6.7 этого документа учет драгоценных металлов в местах хранения (склады, хранилища) осуществляется в учетных документах строгой отчетности типовых форм (книги (карточки) складского учета материальных ценностей, книги сортового учета, журналы), которые должны регистрироваться в бухгалтерии и выдаваться материально ответственным лицам под расписку. Эти книги, журналы должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

Для каждого вида драгоценных металлов, содержащихся в деталях (узлах), должна оформляться отдельная карточка или страница в книгах (журналах), например страница для учета деталей (узлов), содержащих золото, отдельная страница для учета деталей (узлов), в состав которых входит серебро, и так далее; в них указывается масса химически чистых металлов и общая (лигатурная) масса. Форма книги (журнала) разрабатывается организацией самостоятельно с учетом требований Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и утверждается в учетной политике.

На основании акта списания объекта основных средств и акта демонтажа, составленного структурным подразделением организации, объект основных средств подлежит списанию с регистров бухгалтерского учета. Эта операция сопровождается проводкой:

Дебет счетов 104 00 000 "Амортизация" - на сумму начисленной амортизации, 401 01 172 "Доходы от реализации активов" - на сумму остаточной стоимости объекта основного средства

Кредит счета 101 00 000 "Основные средства"

К бухгалтерскому учету детали (узлы), содержащие драгоценные металлы, принимаются по фактической стоимости, которая определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также из сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, в котором они пригодны для использования. Причем под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи деталей (узлов) на дату принятия к бухгалтерскому учету (п. 52 Инструкции N 25н).

Согласно п. 57 детали (узлы) по фактической стоимости подлежат оприходованию на склад организации. Данная операция отражается проводкой:

Дебет счета 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 401 01 172 "Доходы от реализации активов"

Воспользоваться такой проводкой можно в случае отсутствия у организации дополнительных расходов, связанных с демонтажом объектов основных средств. Если фактическая стоимость деталей (узлов) определяется с учетом дополнительных расходов, то изначально формирование фактической стоимости нужно отразить проводкой:

Дебет счета 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кредит счета 401 01 172 "Доходы от реализации активов"

И лишь затем их можно оприходовать на склад, что сопровождается проводкой:

Дебет счета 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 106 04 440 "Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Собранные детали (узлы), содержащие драгоценные металлы, как правило, передаются на аффинажный завод (либо продаются организации, имеющей специальную лицензию, для последующей передачи на аффинаж). Напомним, что согласно п. 1.2 Инструкции N 68н аффинаж драгоценных металлов - процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы.

При этом такая передача оформляется актом, в котором отражается наименование драгоценных металлов, их масса, как в лигатуре, так и в чистом виде. После переработки деталей и узлов аффинажный завод представляет акт, на основании которого отражается в учете выручка от реализации драгоценных металлов и списывается из учета драгметалл. В случае расхождения данных о массе полученного драгметалла п. 6.20 Инструкции N 68н допускает исправление первоначальных учетных данных о массе драгоценных металлов на вес, указанный в акте аффинажного завода.

Рассмотрим порядок передачи изъятых из объектов основных средств деталей (узлов), содержащих драгоценные металлы, в регистрах бюджетного учета, воспользовавшись разъяснениями, изложенными в Письме Федерального казначейства N 42-7.1-01/2.2-404*(3).

Содержание драгоценных металлов в деталях (узлах), изъятых из оборудования и приборов, приобретенных за счет бюджетных средств, составило в чистом виде 35,6 г на сумму 7 120 руб. (цифры условные). Оформлен акт приема-передачи деталей (узлов) аффинажной организации. После завершения работ в представленном паспорте указано содержание драгоценных металлов - 25,9 г на сумму 5 180 руб. Данная сумма поступила на лицевой счет организации по деятельности, приносящей доход.

В учете организации данные операции будут отражены следующим образом:

При отсутствии в организации структурного подразделения, на которое возложены обязанности по демонтажу объектов основных средств, за оказанием таких услуг обращаются к сторонним организациям, которые извлекают детали (узлы), содержащие драгоценные металлы, и либо самостоятельно производят аффинаж (при наличии лицензии на данный вид деятельности), либо передают их аффинажной организации.

В этом случае в акте передачи сторонней организации будет приведен перечень оборудования и указано содержание в нем драгоценных металлов (по данным учета организации). Фактическое содержание драгоценных металлов будет указано только в акте аффинажного завода. Списание объектов основных средств будет производиться на основании акта аффинажной организации.

Особенности хранения извлеченных деталей (узлов)

с содержанием драгоценных металлов

Хранение лома и отходов, содержащих драгоценные металлы, должно осуществляться таким образом, чтобы была обеспечена их сохранность в местах хранения, переработки и транспортировки (п. 4.1 Инструкции N 68н).

Хранение лома и отходов осуществляется в помещениях, отвечающих требованиям по технической укрепленности и оборудованию средствами охранной и пожарной сигнализации, устанавливаемым федеральными органами исполнительной власти в соответствии с законодательством РФ. Вскрытие таких помещений по мере необходимости производится материально ответственным лицом. В его отсутствие вскрытие производится комиссионно с разрешения руководителя организации, с составлением акта.

Склады (кладовые), где хранятся лом и отходы, а также несгораемые шкафы, металлические ящики и сейфы должны по окончании работы закрываться на замок, опломбировываться или опечатываться и сдаваться под охрану.

Контроль учета и хранения

лома и отходов драгметаллов

Согласно п. 5.1 Инструкции N 68н в организациях должна производиться один раз в год (по состоянию на 1 января) инвентаризация драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, находящихся в эксплуатации и размещенных в местах хранения (включая снятые с эксплуатации), а также в ломе и отходах.

Сведения о фактическом наличии драгоценных металлов по каждому отдельному наименованию основных средств записываются в инвентаризационные описи драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (форма утверждена Постановлением Госкомстата РФ от 18.08.1998 N 8). Описи составляются не менее чем в двух экземплярах, один из которых передается материально ответственному лицу.

Инвентаризационная комиссия обеспечивает полноту и достоверность внесения в инвентаризационные описи данных о фактическом наличии драгоценных металлов и драгоценных камней, правильность и своевременность оформления материалов инвентаризации.

Кроме того, в учреждениях осуществляется периодический государственный контроль над извлечением, переработкой, обращением, учетом и хранением лома и отходов драгоценных металлов (п. 12.2 Положения N 327*(4)), который возложен на государственные инспекции пробирного надзора и другие структурные подразделения, осуществляющие функции федерального пробирного надзора и государственного контроля на территории соответствующих районов (далее - учреждения пробирного надзора). Данные инспекции и структурные подразделения подчиняются Российской государственной пробирной палате, являющейся федеральным учреждением при Минфине.

В пункте 14 Положения N 327 перечислены права, которыми наделены учреждения пробирного надзора. В частности, они имеют право:

- проводить ревизии, проверки и обследования во всех организациях, независимо от организационно-правовых форм (в том числе в воинских частях и воинских формированиях), производящих, извлекающих, перерабатывающих, использующих, осуществляющих обращение и хранение драгоценных металлов, а также изделий, их содержащих, их лома и отходов;

- запрашивать и безвозмездно получать от должностных лиц контролируемых организаций, осуществляющих операции с драгоценными металлами, соответствующие нормативно-технические, бухгалтерские и другие документы, касающиеся поступления, использования, обращения, расходования, учета и хранения драгоценных металлов, сбора и сдачи их лома и отходов, производить их опечатывание, если предполагается утрата этих документов или искажение содержащихся в них сведений, объяснения в письменной или устной форме и справки по вопросам, возникающим при осуществлении контроля;

- направлять должностным лицам контролируемых организаций обязательные для них предписания в письменной форме об устранении выявленных нарушений в части производства, использования и обращения драгоценных металлов, драгоценных камней и изделий из них;

- передавать правоохранительным органам материалы ревизий и проверок, в ходе которых выявлены существенные нарушения законодательства РФ.

редактор журнала "Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

"Бюджетные организации: бухгалтерский учет и налогообложение", N 12 декабрь 2008 г.

*(2) Приказ Минфина РФ от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

*(3) Письмо Федерального казначейства от 30.12.2005 N 42-7.1-01/2.2-404 "Об отражении в бюджетном учете операций по использованию в соответствии с нормативными правовыми актами средств от реализации государственного имущества".

*(4) Положение о Российской государственной пробирной палате при Министерстве финансов Российской Федерации, утв. Приказом Минфина РФ от 12.12.2005 N 327.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Главная Документы 6. Учет и отчетность по драгоценным металлам и драгоценным камням

Приказ Минфина РФ от 29.08.2001 N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" (Зарегистрировано в Минюсте РФ.

6. Учет и отчетность по драгоценным металлам

и драгоценным камням

6.1. Учет драгоценных металлов и драгоценных камней и изделий из них должен обеспечить контроль за их движением на всех стадиях и операциях технологических, производственных и других процессов, связанных с их извлечением, использованием и обращением.

Для обеспечения контроля за использованием по целевому назначению, расходованием в пределах норм расхода, а также за сохранностью драгоценных металлов и драгоценных камней из каждой стадии производственного процесса изготовления изделия (продукции) организуется оперативный учет. Данные оперативного учета используются в бухгалтерском учете.

6.2. Учет драгоценных металлов и драгоценных камней должен обеспечивать:

- своевременность и точность сведений об их количестве и местонахождении;

- составление отчета о движении драгоценных металлов и драгоценных камней по материально ответственным лицам, структурным подразделениям и организации в целом;

- достоверность данных в составляемых формах отчетности.

6.3. Организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, вооружения, военной техники, материалов, полуфабрикатов (в том числе закупаемых за границей), малоценных и быстроизнашивающихся предметов, включая используемые в научной, производственной и других видах деятельности, а также содержащиеся в ломе и отходах драгоценных металлов и отходах драгоценных камней.

Данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов и драгоценных камней, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т.п.) - по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Примечание. В отдельных случаях, когда комиссионно определить содержание драгоценных металлов в импортном оборудовании невозможно из-за отсутствия данных о наличии драгоценных металлов или аналогов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации.

При передаче или реализации изделий (оборудование, приборы, инструменты и т.п.), в том числе лома и отходов, содержащих драгоценные металлы и драгоценные камни, отправитель обязан в сопроводительных документах указать наименование, массу находящихся в этих изделиях драгоценных металлов и драгоценных камней, а также метод определения содержания в них драгоценных металлов.

6.4. Учет драгоценных металлов и драгоценных камней при их производстве, использовании и обращении осуществляется по наименованию, массе (граммах, каратах) и качеству, а также в стоимостном выражении.

Учет драгоценных металлов, входящих в состав продуктов переработки минерального и вторичного сырья, при передаче их на аффинаж осуществляется в пересчете на массу химически чистых драгоценных металлов, с использованием порядка, предусмотренного в пункте 6.19 настоящей Инструкции. После проведения аффинажа учет указанных драгоценных металлов осуществляется по результатам аффинажа.

6.5. Лом и отходы драгоценных металлов и отходы драгоценных камней, образующиеся в процессе производства и использования драгоценных металлов и драгоценных камней, учитываются организациями:

- лом и отходы драгоценных металлов - по наименованию драгоценных металлов, виду лома и отходов, массе лома и отходов в лигатуре и массе химически чистых драгоценных металлов, а также в стоимостном выражении. Лом ювелирных изделий, кроме того, учитывается и по количеству изделий;

- отходы драгоценных камней - по наименованию, массе и в стоимостном выражении.

6.6. Драгоценные металлы, входящие в состав покупных комплектующих деталей, а также изделий, приборов, инструментов, оборудования, используемых в научной, производственной и других видах деятельности, учитываются по массе, а драгоценные камни - по массе и качеству.

Драгоценные металлы и драгоценные камни в виде полуфабрикатов учитываются по наименованию, массе и качеству.

6.7. Учет драгоценных металлов, драгоценных камней и содержащих их изделий в местах хранения (склады, хранилища, цеховые кладовые и т.п.) осуществляется в учетных документах строгой отчетности типовых форм (карточки складского учета материальных ценностей, книги сортового учета, журналы и т.п.), которые регистрируются в бухгалтерии и выдаются материально ответственным лицам под расписку.

Организации, приобретающие и использующие драгоценные камни, ведут раздельный учет драгоценных камней, пригодных для изготовления ювелирных изделий, а также драгоценных камней, отнесенных к непригодным для изготовления ювелирных изделий в соответствии с критериями и порядком. установленным Правительством Российской Федерации.

Драгоценные камни, отнесенные в установленном порядке к непригодным для изготовления ювелирных изделий, учитываются в соответствии с общими требованиями учета материальных ценностей.

Книги, журналы и т.п. используемые для ведения учета драгоценных металлов и драгоценных камней, должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

При ведении учета с использованием электронных средств документами отчетности являются документы, выведенные на печать, прошнурованные, постранично пронумерованные, подписанные руководителем организации или лицом, им уполномоченным, скрепленные печатью и учтенные в бухгалтерии.

Сроки хранения учетной и отчетной документации устанавливаются руководителем организации в соответствии с требованиями законодательства по срокам хранения бухгалтерской документации.

6.8. На каждую номенклатурно - учетную позицию, т.е. для каждого наименования и вида драгоценных металлов и драгоценных камней, а также их размера и назначения оформляется отдельная карточка или страница в книгах (журналах) с обозначением всех реквизитов, характеризующих учитываемые ценности, а именно:

- по металлам - наименование (золото, серебро, платина, родий, палладий, иридий, рутений, осмий), вид (слитки, проволока, лента, фольга и т.п.), размер (ширина, толщина, диаметр, т.п.), проба или процентное содержание в растворе, сплаве и т.п. масса химически чистых металлов или лигатура, номер партии. Под массой в лигатуре следует понимать массу в натуральном выражении сплава, соли, кислоты или других химических соединений, содержащих драгоценные металлы;

- по камням - наименование, качественно - цветовые и размерно - весовые характеристики, форма огранки, количество в штуках, масса в каратах, а для сырья драгоценных камней (кроме алмазов) - масса в граммах;

- по изделиям из драгоценных металлов и драгоценных камней или с их содержанием - наименование изделия, количество, тип, марка, номер изделия и размер, для драгоценных металлов - наименование, масса в лигатуре и проба, а для драгоценных камней - наименование, количество, масса, характеристика (на основании данных из документации изготовителя или комиссионно на основе аналогов или экспертного заключения).

6.9. Записи в карточках, книгах учета и других документах строгой отчетности по драгоценным металлам, драгоценным камням и содержащим их изделиям производятся на основе оформленных в установленном порядке актов (накладных) приемки - передачи основных средств, малоценных и быстроизнашивающихся предметов; актов о приемке материалов; инвентарных карточек учета основных средств, малоценных и быстроизнашивающихся предметов; карточек учета материалов; лимитно - заборных карт; требований; накладных; актов выбытия; товарных накладных и других форм первичной документации.

Организации - изготовители алмазного инструмента указывают в паспортах тип инструмента, порядковый номер, характеристику и массу алмазного сырья. На волоки и все типы резцов в паспортах указывают исходную и фактическую перед закреплением массу алмаза.

Весовой учет алмазов в инструменте в организациях - потребителях ведется:

- волоки и резцы - по фактической массе закрепленных алмазов, указанной в паспортах на данный вид инструмента;

- наконечники, алмазы в оправах и в других видах инструмента - по исходной массе закрепленных алмазов, указанной в паспортах на данный вид инструмента.

Записи операций по приходу и расходу драгоценных металлов, драгоценных камней и изделий производятся после осуществления каждой операции с выведением остатка на конец рабочего дня (смены).

Масса ценностей отражается в оперативном учете в точном соответствии с исходными данными первичной документации, химических анализов, показаниями весов и других измерительных приборов.

6.10. Поступающие в организации посылки с ценностями регистрируются в специальном журнале (книге) в день их поступления. Вскрытие посылок и прием драгоценных металлов и драгоценных камней производится материально ответственным лицом не позднее трех дней со дня их поступления в присутствии комиссии, назначенной приказом руководителя организации.

Результаты приемки оформляются актом (приходным ордером), в котором указываются название организации - поставщика, номер и дата сопроводительного документа и все реквизиты ценностей, предусмотренные в оперативном учете.

В акте указываются (цифрами и прописью) фактическое количество и масса поступивших драгоценных металлов (масса в лигатуре и масса химически чистого драгоценного металла) и драгоценных камней, а также наличие расхождений с сопроводительными документами.

В тех случаях, когда определение фактической массы поступивших драгоценных металлов и драгоценных камней, содержащихся в изделиях, приборах, инструменте, оборудовании и т.п. не представляется возможным, их масса отражается в приемном акте на основании паспортов и других сопроводительных документов.

В приемном акте (приходном ордере ) должна быть произведена запись материально ответственного лица: "Все поименованные в акте ценности проверены в присутствии комиссии и приняты мной на ответственное хранение". После этой записи подпись материально ответственного лица заверяется подписями членов комиссии.

Первый экземпляр акта (приходного ордера) передается в бухгалтерию, копия акта (приходного ордера) остается у материально ответственного лица.

6.11. Отпуск драгоценных металлов, драгоценных камней и изделий из центральных мест хранения в места хранения отдельных подразделений организации (цехов, лабораторий, участков) производится по требованиям, оформленным в установленном организацией порядке. Количество и масса ценностей в этих документах указываются цифрами и прописью.

Отпуск ценностей осуществляется с учетом норм расхода, производственных планов и фактических остатков у материально ответственных и других подотчетных лиц.

Отпуск ценностей осуществляется при предъявлении получателем требований или лимитных карт с разрешительными подписями руководителя (или уполномоченного им лица) и бухгалтерии организации. Количество и масса ценностей в этих документах указываются цифрами и прописью.

6.12. Передача драгоценных металлов и драгоценных камней в любом виде и состоянии, в том числе в ломе и отходах, между подразделениями и подотчетными лицами осуществляется с оформлением приемо - сдаточных накладных, в которых количество и масса ценностей указываются цифрами и прописью.

6.13. Оперативный учет драгоценных металлов, драгоценных камней и изделий в производстве организуется и ведется по стадиям переделов, видам работ с учетом особенностей технологического процесса и характера возникающих отходов и потерь.

В организациях, осуществляющих обработку драгоценных камней, оперативный учет должен обеспечить возможность получения сведений о результатах обработки каждого кристалла на каждой операции технологического процесса с привязкой его к конкретному договору (контракту на получение драгоценных камней, включая изготовителей однокристального алмазного инструмента).

6.14. Отпуск ценностей из мест хранения в работу производится под отчет исполнителям работ. Списание с подотчетных лиц осуществляется после сдачи ими в места хранения деталей, изделий и остатков драгоценных металлов, драгоценных камней в виде сырья, полуфабрикатов и отходов, отработанного, поломанного инструмента и т.п. Фактические потери драгоценных металлов и драгоценных камней определяются как разница между массой драгоценных металлов и драгоценных камней, выданных исполнителю, и суммарной массой их в изготовленных деталях, изделиях и остатках, в сырье и отходах.

Детали, контакты, различные заготовки, полуфабрикаты из драгоценных металлов, их сплавов и химических соединений, подлежащие взвешиванию, учитываются до их фактического израсходования в производстве по количеству и по массе; драгоценные металлы в растворах - по объему растворов и концентрации драгоценных металлов, определяемой химическими анализами.

Оперативный учет ценностей, находящихся в подотчете у исполнителей, ведется в журналах, раздаточных ведомостях, маршрутных листах, лицевых счетах и т.п. в которых отражаются все необходимые реквизиты учитываемых ценностей, даты выдачи и сдачи их в места хранения.

Организация оперативного учета должна обеспечить возможность выявления отклонений фактического расхода драгоценных металлов и драгоценных камней от действующих норм расхода по всем составляющим, т.е. на изделия, отходы и потери.

6.15. На базе данных оперативного учета по каждому переделу, виду работ и участку не реже чем раз в месяц составляются отчеты о фактическом расходе драгоценных металлов и драгоценных камней (с отражением движения сырья, готовой продукции, полуфабрикатов и отходов) в сопоставлении с нормативным расходом и с объяснениями причин отклонения. Отчеты, утвержденные руководителем, представляются в бухгалтерию организации.

6.16. Списание драгоценных металлов и драгоценных камней, используемых в производстве, осуществляется только при документальном подтверждении их фактического расходования.

6.17. Списание драгоценных металлов и драгоценных камней, находящихся в производстве, осуществляется при их фактическом израсходовании на отдельных операциях технологического процесса, если в результате этой операции они становятся составной частью детали, узла, инструмента, изделия и т.д. и масса их не может быть определена непосредственно взвешиванием.

Драгоценные металлы и драгоценные камни, которые на стадиях технологической обработки лишь изменяют свою форму и масса их может быть определена взвешиванием, в расход не списываются, а продолжают учитываться по своим реквизитам.

Списание драгоценных металлов и драгоценных камней на ремонтные нужды, научно - исследовательские, опытно - конструкторские и лабораторные работы оформляется актами, которые составляются комиссией в составе не менее трех человек, назначаемой руководителем организации.

Запрещается списание драгоценных металлов и драгоценных камней по нормам без определения фактического расхода, который подтверждается документами (актами взвешивания, результатами анализов, замерами объемов, измерениями толщины покрытий и т.д.).

Драгоценные металлы, находящиеся на рабочих местах в составе инструментов, оборудования, лабораторной посуды и т.п. независимо от степени их износа, учитываются по первоначальной массе, указанной в паспортах, технических условиях или других первичных документах на эти изделия. Те из перечисленных предметов, масса драгоценных металлов в которых может быть определена взвешиванием (лабораторная посуда и т.п.), в период проведения инвентаризации, а также при смене материально ответственных лиц подвергаются обязательному взвешиванию с составлением актов на изменение массы и отражением результатов в учетных документах.

Алмазы в инструментах и других изделиях, находящихся на рабочих местах, независимо от степени их износа, учитываются по первоначальной массе, указанной в паспортах, технических условиях или других первичных документах на эти изделия (кроме алмазов в волоках и резцах, которые учитываются по массе перед закреплением их в инструмент при его изготовлении).

Списание ценностей осуществляется актом ликвидации.

В актах указывается масса драгоценных металлов и драгоценных камней, подлежащих оприходованию в виде лома и отходов. В случаях преждевременного списания ценностей в актах указываются его причины и виновные в этом лица.

6.18. При списании покупных комплектующих изделий, приборов, инструментов, оборудования и при невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов организации ведут учет драгоценных металлов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации). При отсутствии этих сведений (в отношении импортного, устаревшего отечественного оборудования) учет ведется по актам, составляемым комиссионно на основе сведений о содержании драгоценных металлов в аналогичных изделиях или экспертной оценки.

При технологической зачистке или ремонте производственных помещений и оборудования создается специальная комиссия, которая собирает отходы драгоценных металлов и драгоценных камней и на основании результатов их лабораторных анализов учитывает по отдельному акту содержание драгоценных металлов и драгоценных камней в указанных отходах.

6.19. При списании приборов и изделий организации изымают из этих приборов и изделий детали, содержащие драгоценные металлы и их сплавы, самостоятельно или с привлечением организаций, осуществляющих проведение таких работ в соответствии с законодательством Российской Федерации.

При этом составляется акт ликвидации, в котором указывается отдельно масса в лигатуре изъятых деталей, а также масса в чистоте драгоценных металлов согласно паспорту или учетным документам на данный прибор или изделие. На основании этих актов соответствующие приборы и изделия списываются с карточек учета и одновременно изъятые детали приходуются на карточки учета отходов по общей массе отходов и массе в чистоте содержащихся в них драгоценных металлов согласно паспортам.

Серебросодержащие отходы от использованных кинофоторентгеноматериалов приходуются в карточках или книгах учета по общему объему, массе отходов и массе серебра в них на основании лабораторных анализов или расчетных данных.

Отходы драгоценных металлов в гальванических цехах в виде забракованных деталей, проволоки и других изделий с покрытиями из драгоценных металлов приходуются по общей массе отходов в натуре и массе драгоценных металлов согласно данным о фактическом расходе их на покрытие этих деталей и изделий или по данным химического анализа. При этом отходы драгоценных металлов в сборочных цехах в виде забракованных деталей и других изделий собственного производства с покрытиями из драгоценных металлов приходуются по среднему фактическому содержанию драгоценных металлов в этих изделиях, определенному по данным о фактическом расходе их в гальванических цехах.

Отходы драгоценных металлов в сборочных цехах в виде изделий, приобретенных у сторонних организаций и забракованных в процессе производства, приходуются на основании сведений о содержании драгоценных металлов в учетной документации на эти изделия.

6.20. Бухгалтерия организации сдатчика лома и отходов сопоставляет количество драгоценных металлов в этом сырье с паспортными данными аффинажных организаций и при наличии расхождений выясняет их причины. По результатам сопоставления в учетные и отчетные документы вносятся необходимые коррективы. При этом первоначальные сведения о количестве драгоценных металлов, содержащихся в ломе и отходах, исправляются. Исправления производятся путем зачеркивания первоначальных записей и проставлений над зачеркнутыми записями новых записей. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся на основании паспортных данных перерабатывающих предприятий.

6.21. Работники бухгалтерии организации периодически, но не реже одного раза в месяц, проводят во всех местах хранения и применения драгоценных металлов и драгоценных камней проверки правильности ведения оперативного учета, заверяя достоверность записей в документах своей подписью.

6.22. Организации - изготовители изделий, содержащих в своем составе драгоценные металлы и драгоценные камни, отражают в паспортах или других документах на готовую продукцию достоверные сведения о массе драгоценных металлов и драгоценных камней в соответствии с требованиями действующего ГОСТ.

6.23. Организации. производящие и перерабатывающие драгоценные металлы и перерабатывающие (обрабатывающие) драгоценные камни, в которых установлен постоянный государственный контроль за переработкой, использованием, учетом и хранением драгоценных металлов и драгоценных камней, согласовывают с соответствующим органом государственного контроля:

- инструкцию по учету, расходованию и хранению драгоценных металлов и драгоценных камней;

- инструкцию о порядке проведения инвентаризации драгоценных металлов и (или) драгоценных камней;

- инструкцию по составлению годового металлургического баланса драгоценных металлов;

- инструкцию по приему, опробованию и выдаче в производство сырья драгоценных металлов;

- нормы расхода драгоценных металлов на производство готовой продукции;

- нормы потерь драгоценных металлов по учитываемым каналам;

- нормативы невязок металлургических балансов драгоценных металлов;

- нормативы содержания драгоценных металлов в полупродуктах и отходах производства, направляемых на другие предприятия для доизвлечения содержащихся в них драгоценных металлов;

- другую нормативную документацию, которая может повлиять на полноту учета и обеспечения сохранности драгоценных металлов и драгоценных камней.

6.24. Организации представляют для ведения учета драгоценных металлов и драгоценных камней сведения по формам федерального государственного статистического наблюдения за движением драгоценных металлов и драгоценных камней, утвержденным Государственным комитетом Российской Федерации по статистике по представлению Министерства финансов Российской Федерации, в сроки и адреса, предусмотренные этими формами.

Министерство финансов Российской Федерации обобщает полученные от организаций сведения и представляет сводные итоги по ним в Государственный комитет Российской Федерации по статистике.

Госкомстатом России разработаны следующие формы федерального государственного статистического наблюдения:

- N 1-дм - "Сведения об остатках, поступлении и расходе природных, синтетических алмазов и сверхтвердых материалов в инструменте, порошках и пастах";

- N 2-дм - "Сведения об остатках, поступлении и расходе драгоценных металлов и изделий из них";

- Приложение к форме N 2-дм - "Сведения об остатках, поступлении и сдаче в Госфонд России драгоценных металлов в виде лома и отходов";

- N 2-дм (давальческое сырье) - "Сведения об остатках, поступлении и расходе драгоценных металлов и их солей, полученных для выполнения давальческих заказов и централизованных поставок";

- N 3-дм - "Сведения об остатках, поступлении и расходе природных алмазов на изготовление алмазных инструментов и бриллиантов";

- N 4-дм - "Сведения об остатках, поступлении и расходе драгоценных металлов, содержащихся в составе приборов, оборудования и других изделий";

- N 5-дм - "Сведения о поступлении драгоценных металлов в Госфонд России в виде лома и отходов".

6.25. Организации. в которых установлен постоянный государственный контроль, помимо установленных форм государственного статистического наблюдения, должны представлять контрольным органам:

- сведения о производстве, использовании и обращении драгоценных металлов и драгоценных камней в натуральном выражении за полугодие и в целом за год;

- данные о результатах инвентаризаций драгоценных металлов и драгоценных камней в натуральном выражении за год;

- годовые металлургические балансы драгоценных металлов.