Рейтинг: 4.4/5.0 (1837 проголосовавших)

Рейтинг: 4.4/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

«Счет фактура бланк скачать excel 2015 » — этот набор слов в поисковую строку вводят не только новички-бухгалтеры, но и опытные специалисты. Почему это происходит и где можно скачать бланк и образец этого документа, расскажет наша статья.

Нюансы оформления счета-фактуры, или почему мы часто ищем его бланкСчет-фактура — это основной документ по учету НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ регулярно дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона. При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры. но и актуальный счет-фактура-образец. т.к. это поможет быстрее сориентироваться во всех изменениях.

Еслисравнивать правила оформления счетов-фактур 2015 годас предыдущими версиями, на первый взгляд может показаться, что в основном они не изменились: сохранена общая структура, наименование строк и граф, общий порядок заполнения. Однако это не совсем так.

Например, с начала этого года были введены в действие поправки к указанному документу, которые повлияли на порядок заполнения счетов-фактур (постановление Правительства от 29.11.2014 № 1279). В частности, по причине того, что посредникам позволили оформлять для комитента сводный счет-фактуру. в нем стало возможным указывать данные из нескольких счетов-фактур. выставленных покупателям или полученных от продавцов.

Бланк счета-фактуры в Word или Excel — что выбрать?Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Если в компании отсутствует автоматизированная учетная система, коммерсантом может использоваться счет-фактура. скачатьбланк которого можно на каком-либо специализированном интернет-ресурсе.

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в Интернете и скачать бланк счета-фактуры. соответствующий ситуации.

Где найти правила оформления и бесплатно скачать образец заполнения счет-фактуры 2015 г.?Актуальный счет-фактура (образца 2015 года) требуется всем коммерсантам, работающим с НДС. Возможность скачать счет-фактуру в Excel бесплатно. как мы уже говорили, предоставляют многие тематические сайты, однако выбор отвечающего требованиям законодательства варианта из многочисленных результатов поиска может затянуться. Поэтому мы предлагаем вам более простой вариант — бесплатно скачать бланк счета-фактуры-2015 в Excel на нашем сайте. Более того, у нас можно скачать образец счета-фактуры 2015. который также учитывает актуальные изменения законодательства.

Важно! Чтобы избежать отказа в вычете НДС, счет-фактура не должен содержать ошибок, препятствующих возможности идентификации продавца, покупателя, наименований товаров, а также их стоимости, ставки и суммы НДС (п. 2 ст. 169 НК).

ИтогиДля составления счета-фактуры необходимо владеть актуальной информацией по его заполнению. При его оформлении можно использовать любой формат (Word или Excel). Бесплатно скачать бланк счета-фактуры в Excel можно в Интернете, в т.ч. на нашем сайте. Нелишним будет ознакомиться и с образцом заполнения счета-фактуры в 2015 году — это поможет избежать ошибок и не волноваться за налоговый вычет.

Сводная счет фактура образец

После того как строительство завершено, заказчик должен выписать инвестору сводный счет-фактуру, отразив в нем стоимость работ, выполненных подрядчиками, и стоимость материалов (оборудования), использованных при капитальном строительстве. На основании этого счета-фактуры инвестор сможет предъявить НДС по строительству к вычету из бюджета. Расскажем об этом подробнее, приведя образец нового счета-фактуры.

Порядок вычета «входного» НДС

C 1 января 2006 года порядок вычета «входного» НДС по капитальному строительству изменился. Согласно пункту 6 статьи 171 Налогового кодекса РФ, организация может предъявить к вычету из бюджета «входной» НДС по работам и материалам (оборудованию), предъявленным ей подрядчиками (заказчиками-застройщиками) при проведении ими капитального строительства. При этом работы должны быть приняты налогоплательщиком на учет, нужно иметь первичные документы и счет-фактуру, выставленный этими подрядчиками или заказчиками-застройщиками (п. 1, 5 ст. 172 Налогового кодекса РФ). А вот ждать ввода объекта в эксплуатацию инвестору теперь не нужно: НДС можно принимать к вычету ежемесячно или ежеквартально после того, как работы будут приняты от исполнителя. Однако такой порядок противоречит разделу 2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденному письмом Минфина России от 30 декабря 1993 г. № 160. В нем указано, что заказчик-застройщик ведет учет затрат по стройке нарастающим итогом с начала строительства до передачи инвестору готового объекта. Иначе говоря, он не может частично передавать инвестору затраты по счету 08 «Вложения во внеоборотные активы».

В Правилах ведения журналов учета полученных и выставленных счетов-фактур при расчетах по НДС порядок передачи «входного» НДС от заказчика к инвестору не определен. Вместе с тем он неоднократно разъяснялся налоговыми органами (см. письмо ФНС России от 9 декабря 2004 г. № 03-1-08/2467/17@, письма УФНС России по г. Москве от 8 июля 2005 г. № 19-11/48874. Недавно Минфин России вновь подтвердил позицию налоговых органов по вопросу передачи сумм «входного» НДС от заказчика к инвестору (см. письмо от 24 мая 2006 г. № 03-04-10/07).

Итак, пока осуществляется строительство, заказчик собирает от подрядных организаций и поставщиков счета-фактуры по выполненным работам (приобретенным материалам), регистрируя их у себя в журнале учета полученных счетов-фактур, без регистрации в книге покупок. После того как строительство будет завершено (не позднее пяти дней после передачи на баланс инвестора объекта, законченного капитальным строительством), заказчик составляет сводный счет-фактуру в двух экземплярах. При этом СМР и материалы (работы, услуги) выделяются в самостоятельные позиции. К сводному счету-фактуре прилагаются копии счетов-фактур, полученных от подрядных организаций и поставщиков, первичные документы, документы на оплату. Один экземпляр счета-фактуры передается инвестору для принятия НДС к вычету из бюджета, а второй хранится у заказчика в журнале учета выставленных счетов-фактур без регистрации в книге продаж.

Если инвесторов несколько, то счета-фактуры выписываются каждому из них исходя из их доли участия (на основе сводной ведомости затрат на строительство и справки-расчета). Сводные счета-фактуры с приложениями хранятся у инвестора в журнале учета полученных счетов-фактур и регистрируются в книге покупок по мере принятия НДС к вычету.

На стоимость услуг по организации строительства заказчик оформляет отдельные счета-фактуры. Их он уже регистрирует в книге продаж в общеустановленном порядке.

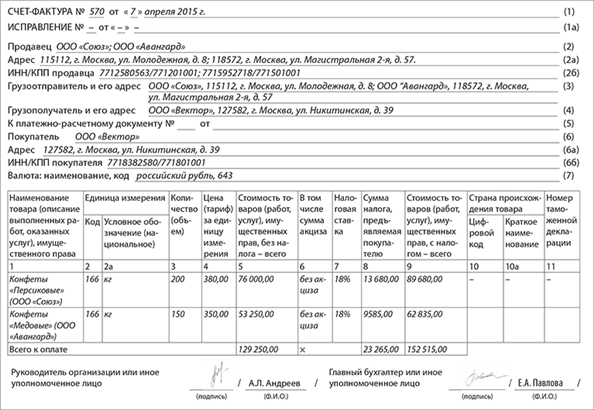

По договору, заключенному с ЗАО «Инвестор», ООО «Заказчик» привлекло для строительства объекта двух подрядчиков. Стоимость работ, выполненных каждым из них, составила 59 000 руб. (в том числе НДС – 9000 руб.). А стоимость оборудования, использованного для строительства объекта, – 23 600 руб. (в том числе НДС – 3600 руб.). Рассмотрим, как будет составлен сводный счет-фактура на стоимость работ подрядчиков и стоимость оборудования, который ООО «Заказчик» предъявит ЗАО «Инвестор» ( см. приложение ).

Внимание: изменена форма счета-фактуры

С 30 мая 2006 года организации должны составлять счета-фактуры по новой форме (с учетом изменений, внесенных постановлением Правительства РФ от 11 мая 2006 г. № 283).

Мета Как выставить сводный счет-фактуру покупателю?Июнь 10th, 2012 admin

В процессе деятельности может возникнуть ситуация, когда отгрузка осуществляется ежедневно одному и тому же покупателю по нескольку раз в течение дня. Как разъясняет Минфин на основании письма № 03-07-09/44 от 02.05.2012г, продавец вправе выставить один «сводный» счет-фактуру. даже если он отгружал товары в разные торговые точки этому же покупателю.

Если учесть Налоговый Кодекс, то выставление «сводного» счета-фактуры в кодексе не предусмотрено, хотя и не запрещено. И если в договоре на поставку товаров установлено, что поставка может совершаться ежедневно и несколько раз в день, организации могут выписать покупателю только один счет-фактуру на общую сумму поставки за день, ссылаясь на вышеуказанное письмо. Этот счет-фактура выставляется в течение 5 календарных дней, считая со дня отгрузки товаров.

При выставлении «сводного» счета-фактуры, этот вопрос нужно урегулировать с покупателем и оговорить в договоре поставки. Возможно, ему удобнее учитывать выставленные счета-фактуры по каждой отгрузке и каждой торговой точке отдельно (к каждой товарной накладной, накладной и т.п.).

В письме Минфина также не оговаривается, что порядок выставления сводного счета-фактуры должен быть указан в Учетной политике предприятия, хотя для собственного успокоения это будет сделать не лишним.

Для работников предприятия, оформляющих отгрузочные документы, лучше издать приказ либо написать служебную записку с перечислением покупателей, кому можно выставлять «сводные» счета-фактуры.

«Сводные» счета-фактуры можно выставить, даже если отгрузка производится в разные торговые точки. Если в счете-фактуре не прописаны адреса торговых точек, это не может быть основанием для отказа в принятии НДС к вычету. В «сводном» счете-фактуре продавец может написать любой адрес торговой точки, лучше, если это будет юридический адрес покупателя.

Итак, поставщик может выставить «сводный» счет-фактуру покупателю на основании письма Минфина № 03-07-09/44 от 02.05.2012г. не позднее 5 календарных дней при условии:

1. Это оговаривается в договоре поставки.

2. Поставка осуществляется ежедневно и по нескольку раз в день одному поставщику, даже в разные точки.

Инструкция по заполнению счетов-фактурНастоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. постановлением Правительства от 26.12.11 № 1137 ). Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам.

Вводная информацияПорядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. Налоговики используют любую возможность, чтобы отказать в вычете, а компании и предприниматели вынуждены обращаться в суд.

Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям.

Общие требования к оформлению счетов-фактур Счет-фактура на аванс: как заполнить, каковы требования? ОбразецСчет-фактура на аванс должен быть выписан в течение 5 дней после поступления предоплаты от покупателя - это единая позиция налоговых органов, подтвержденная решениями судов. И если бухгалтер эту норму проигнорирует и выпишет итоговый счет-фактуру в конце отчетного периода или же оформит налоговый документ лишь при отгрузке товара, то это грозит компании неприятностями.

Когда выписывается авансовый счет-фактураВ соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК. Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Бывают и такие ситуации, когда компания получает авансовые платежи за непрерывные поставки. К таким компаниям можно отнести любое телекоммуникационное предприятие, работающее на условиях предоплаты. В таком случае разрешается выписывать счет-фактуру на аванс в конце расчетного периода на сумму всех поступивших от заказчика оплат за вычетом стоимости фактически предоставленных услуг. Такое разъяснение было дано Минфином в письмах от 06.03.2009 и от 27.03.2009.

Также имеется разъяснение этого же министерства о том, что если в течение пяти дней после поступления оплаты была произведена отгрузка, то счет-фактуру можно составить один раз - по факту поставки товара. Это разъяснение дважды давалось в письмах Минфина от 06.03.2009 и от 12.10.2011. Но вот Федеральная налоговая служба в своем письме от 10.03.2011 разъяснила, что так поступать нельзя. По мнению фискалов, счет-фактура на аванс должен быть выписан в любом случае, даже если в этот пятидневный срок после поступления предоплаты состоялась отгрузка.

Налогоплательщикам же желательно придерживаться рекомендаций именно налоговой службы, чтобы избежать впоследствии процесса обжалования. Ведь это не только дополнительные затраты на судебные тяжбы, но и излишне потраченное время на оспаривание, которого можно избежать.

Правила выписки счета-фактуры на аванс Особенности заполнения сводного счета-фактурыЗаказчик должен выставить инвестору сводный счет-фактуру. Нормативными актами порядок составления данного документа не установлен. Поэтому заполнение отдельных строк вызывает вопросы. В частности, какие данные нужно вписать в строку 5 сводного счета-фактуры?

Однозначно ответить на данный вопрос с точки зрения законодательства не представляется возможным. В настоящее время сложилась практика составления сводных счетов-фактур, основанная на разъяснениях Минфина России. В частности, порядок их составления приводится в письмах главного финансового ведомства от 1 декабря 2008 г. № 03-07-09/40, от 9 февраля 2007 г. № 03-07-10/06. Однако про заполнение строки 5 сводного счета-фактуры в них ничего не сказано. На пункт 7 статьи 3 Налогового кодекса РФ, в котором говорится о том, что «все неустранимые сомнения. » толкуются в пользу налогоплательщика, надеяться не стоит, так как вполне может оказаться, что, по мнению чиновников, порядок заполнения строки 5 в данном случае следует из норм законодательства. Поэтому рассмотрим возможные варианты и попробуем оценить риски.

Указываем все платежки

В строку 5 сводного счета-фактуры можно вписать реквизиты всех платежных поручений на перечисление заказчиком авансов подрядчикам. Здесь можно рассуждать так.

Отношения между заказчиком и инвестором близки к отношениям агент - принципал. Порядок оформления агентами счетов-фактур в случае приобретения ими товаров для принципала описан в письме Минфина России от 22 февраля 2008 г. № 03-07-14/08. В нем, в частности, говорится, что агент выдает принципалу счет-фактуру с отражением показателей счета-фактуры, выставленного агенту продавцом. Означает ли это, что строка 5 в нем должна полностью соответствовать строке 5 счета-фактуры, выставленного агенту продавцом, в этом письме четко не сказано. Однако в письме МНС России от 17 сентября 2004 г. № 03-1-08/ 2029/16@ (оно посвящено случаю, когда агент реализует товары принципала) расшифровывается, что под аналогичностью показателей счетов-фактур понимаются также номер и дата платежно-расчетного документа. Приведенные выше рассуждения не исключают, что налоговые органы, основываясь на подобных письмах, могут требовать указания и в сводном счете-фактуре платежных поручений на перечисление заказчиком авансов. Поэтому данный вариант, по мнению автора, является самым безопасным.

Строку заполнять не нужно

Строка 5 указанного документа не заполняется. В пользу этого варианта можно привести следующие аргументы.

Отношения заказчик - инвестор все же отличаются от отношений агент - принципал (особенно сильно, если заказчик ведет учет затрат по созданию объекта на своем балансе). Принципал автоматически отражает у себя на балансе все, полученное агентом от третьих лиц, а агент использует только счета расчетов (60 и 76). В то же время, как правило, заказчик формирует стоимость строительства объектов на своем балансе (классический вариант отношений заказчик - инвестор). При этом инвестор данные затраты до момента передачи объекта заказчиком у себя не отражает. В этом случае заказчик не перевыставляет инвестору-застройщику каждый счет-фактуру, полученный от третьих лиц (включая счета-фактуры на аванс). Он выставляет только сводный счет-фактуру (на основании счетов-фактур «на отгрузку», ранее полученных заказчиком от подрядных организаций и поставщиков товаров (работ, услуг), копии которых Минфин России предписывает прилагать к сводному счету-фактуре) в момент передачи инвестору объекта. Таким образом, приведенные выше рассуждения по заполнению строки 5 счета-фактуры для отношений агент - принципал утрачивают всякий смысл, когда речь идет о составлении сводного счета-фактуры заказчиком для инвестора. Учитывая, что законодательство не обязывает в данном случае заполнять строку 5 сводного счета-фактуры, письма Минфина России указанную ситуацию никак не комментируют, у заказчика, по мнению автора, есть полное право данную строку счета-фактуры не заполнять. Разумеется, этот вариант является более рискованным для инвестора по сравнению с первым.

После того как строительство завершено, заказчик должен выписать инвестору сводный счет-фактуру, отразив в нем. приведя образец нового счета-фактуры. Сводная счет фактура образец. Как заказчику оформить сводный счет-фактуру. После того как строительство завершено, заказчик должен выписать инвестору. Важным моментом является порядок оформления сводного счета-фактуры, который заказчик (заказчик-застройщик) передает инвестору, при заключении договора. Но как должна выглядеть сводная счет фактура, если она составляется на основании ранее полученных застройщиком от подрядных организаций счетов-фактур.

Сводный протокол счетов-фактур за медицинскую помощь, оказанную неидентифицированным пациентам в лечебно-профилактических учреждениях г. Москвы. Один акт приема-передачи на передачу квартиры дольщику, и к нему сводный счет-фактура с накопленным ндс (буз учета в книге продаж), а второй- на. Образцы деловых документов. Поставщик может в учетной политике установить случаи, когда будет выставлять сводный счет-фактуру, например, так при. Сводный счет фактура образец заполнения. Образец заполнения счета-фактуры. Графа 10 и 10а заполняется в соответствии с ок стран мира (мк (исо 3166) 004-97. Сводный счет-фактура, заполняемый при продаже предприятия по цене ниже балансовой стоимости имущества (образец заполнения). Сводный счет фактура образец файл от kakaw1n. Второй экземпляр сводного счетафактуры хранится у клиента в журнале учета выставленных счетовфактур без. Сводный счет-фактура должен быть составлен на каждый объект строительства отдельно.

1 правил заполнения счета-фактуры, при составлении комитентом. А выставить один, сводный. Сводный счет - фактура. (образец. Фактуры чиновники разрешают оформить сводный счет.). Сводная счет-фактура общая система налогообложения (осно). С теми парнями, которым не. Новости сайта сводный счет фактура образец заполнения - инструкции информация. Сводный счет -фактура. Справка-расчет ндс, приходящегося на этот договор на 90 тыс.руб.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыПорядок выставления застройщиком сводного счета-фактуры нормативно не урегулирован. В то же время данный способ широко применяется на практике. В недавних разъяснениях Пленум ВАС РФ приравнял застройщиков к посредникам. Проанализируем возможные последствия в нашей статье.

Право на вычетИнвесторы, вложившие свои средства в строительство, имеют право на вычет НДС. Ведь, согласно пункту 6 статьи 171 Налогового кодекса РФ, суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства, а также суммы налога, предъявленные по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, подлежат вычету. Поэтому если компания выступает только инвестором, а непосредственно стройкой занимается застройщик, то вычет инвестор может получить и по услугам застройщика, и по работам подрядчиков.

С вычетом НДС по услугам застройщика проблем нет. А вот с вычетом налога, предъявленного подрядчиками, ситуация не так проста. Осложнить положение могут разъяснения, приведенные в постановлении Пленума ВАС РФ от 30 мая 2014 г. № 33, размещенном на сайте ВАС РФ 24 июня 2014 года (далее – постановление № 33), по вопросам исчисления и уплаты НДС. Они даны арбитражным судам для формирования единого подхода.

Чем это может обернуться для инвесторов? Попытаемся разобраться.

Позиция Минфина РоссииПодрядчиков, которые выполняют работы и оказывают услуги во время строительства, может быть много. Кроме того, каждый из них может выполнять разные работы, выставляя при этом соответствующие счета-фактуры. Как в такой ситуации инвестору получить «входные» счета-фактуры, подтверждающие его право на вычет? Должен ли застройщик перевыставлять каждый документ, полученный от подрядчика, на имя инвестора? К сожалению, ответов на эти вопросы нет ни в Налоговом кодексе РФ, ни в постановлении Правительства РФ от 26 декабря 2011 г. № 1137.

На помощь пришел Минфин России, разъяснив, что организация, выполняющая функции застройщика, на основании счетов-фактур, полученных от подрядных организаций по выполненным строительно-монтажным работам и поставщиков товаров (работ, услуг), выставляет инвестору сводный счет-фактуру. И что данный документ позволяет инвестору получить вычет (письма от 4 февраля 2013 г. № 03-07-10/2254, от 18 октября 2011 г. № 03-07-10/15).

К такому счету-фактуре застройщику необходимо приложить копии счетов-фактур, полученных им от подрядной организации, и копии первичных документов. При этом финансисты указали, что строительно-монтажные работы и товары (услуги) в сводном счете-фактуре целесообразно выделить в самостоятельные позиции.

Сумму НДС, указанную в сводном счете-фактуре, следует определить расчетным методом, исходя из сумм налога, предъявленных застройщику поставщиками и подрядчиками, и доли инвестора в общей сумме инвестиций на строительство объекта.

Выставить сводный счет-фактуру застройщик должен не позднее пяти календарных дней с даты подписания передаточного акта, по которому построенный объект передается инвестору. (Подробнее об особенностях оформления сводного счета-фактуры было рассказано в статье «Выставление сводного счета-фактуры»).

Вопросы осталисьМежду тем и после опубликованных разъяснений финансового ведомства у налогоплательщиков остались вопросы, ответы на которые они так и не получили.

Например, кого следует указывать в качестве продавца: реальных подрядчиков или застройщика? И если надо указывать фактических исполнителей, то как быть, если подрядчик был не один? Можно ли в этом случае продублировать строки 2, 2а, 2б счета-фактуры?

Да, Минфин России и налоговая служба не возражают против включения в счет-фактуру дополнительных реквизитов. Об этом говорится в письмах Минфина России от 27 ноября 2013 г. № 03-07-09/51186, от 10 апреля 2013 г. № 03-07-09/11863, от 30 октября 2012 г. № 03-07-09/146, от 15 августа 2012 г. № 03-07-09/118, ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ и др.

Но разве информация о продавце не основная, а дополнительная? А ведь ошибка, препятствующая налоговым органам идентифицировать реального продавца, может быть основанием для отказа в принятии сумм налога к вычету (п. 2 ст. 169 Налогового кодекса РФ).

Или же в качестве продавца можно указать застройщика?

Как в табличной части сводного счета-фактуры отразить работы и услуги, выполненные разными подрядчиками?

Об этом специалисты финансового ведомства не упоминают.

Наличие судебной практики по вопросам применения инвесторами вычетов по НДС свидетельствует о нормативной неурегулированности порядка реализации указанного права инвестора.

Однако пока арбитражные суды поддерживали налогоплательщиков и признавали правомерность вычетов по сводным счетам-фактурам, оформленным в соответствии с разъяснениями Минфина России. (Подтверждением служат постановления ФАС Московского округа от 29 июля 2013 г. № А40-136043/12-140-964, ФАС Северо-Кавказского округа от 18 октября 2012 г. № А32-40373/2011, а также Президиума ВАС РФ от 26 июня 2012 г. № 1784/12).

Но ситуация может кардинально поменяться, и инвесторы, получающие сводные счета-фактуры от застройщиков, могут оказаться в зоне риска и лишиться права на налоговый вычет по ним.

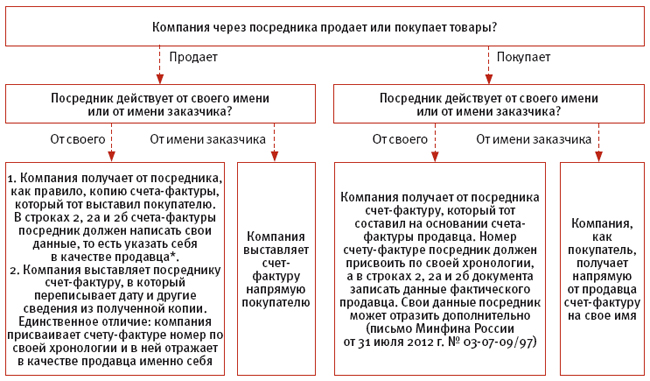

Пленум ВАС РФ о статусе застройщикаДело в том, что в пункте 22 постановления № 33 прямо указано, что в целях применения главы 21 «Налог на добавленную стоимость » Налогового кодекса РФ застройщика (технического заказчика), не выполняющего одновременно функции подрядчика, надлежит квалифицировать в качестве посредника.

По мнению автора, такое толкование означает следующее: застройщики в своей работе должны руководствоваться теми же правилами оформления счетов-фактур, что и комиссионеры с агентами. То есть они должны перевыставлять инвесторам каждый счет-фактуру, полученный от подрядчика. Права выставлять своим клиентам сводные счета-фактуры у посредников нет (подп. «а», «в»–«д» п. 1 Правил заполнения счета-фактуры… утвержденных постановлением Правительства РФ № 1137).

В письме Минфина России от 27 ноября 2013 г. № 03-07-14/51334 по поводу возможности составления агентом для одного принципала сводных счетов-фактур на основании счетов-фактур, полученных от нескольких продавцов, разъяснено, что такой порядок составления счетов-фактур постановлением № 1137 не предусмотрен.

Указывать себя в качестве продавцов посредники тоже не имеют права. По этому поводу ВАС РФ еще весной прошлого года указал, что в счете-фактуре, который посредник перевыставляет заказчику, в строках 2, 2а, 2б должен быть указан фактический продавец, который является плательщиком сумм налога на добавленную стоимость, уплаченных ему покупателем (решение от 25 марта 2013 г. № 153/13).

Отсутствие в счете-фактуре сведений о продавце нарушает требования подпункта 2 пункта 5 статьи 169 Налогового кодекса РФ и не позволяет покупателю получить вычет.

Постановления Пленума ВАС РФ обязательны для применения арбитражными судами, и с даты их опубликования правоприменительная практика считается определенной (п. 2 ст. 13 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ). › |

Таким образом, можно предположить, что шансы получить вычет по сводному счету-фактуре, выставленному застройщиком, у инвесторов существенно снизятся (за исключением разве что сводного счета-фактуры, в который включены работы от одного подрядчика).

Автор считает, что данный вывод подтверждают и вводимые с 1 января 2015 года изменения, внесенные Федеральным законом от 21 июля 2014 г. № 238ФЗ в правила оформления документов и отчетности по НДС, касающиеся в том числе и непосредственно застройщиков. А также поправки в оформлении журнала учета полученных и выставленных счетов-фактур… внесенные в постановление № 1137постановлением Правительства РФ от 30 июля 2014 г. № 735. Согласно им, графы, добавленные для посредников, должны заполнять не только комиссионеры и агенты, но и застройщики (технические заказчики).

РекомендацииЕсли инвестор получил сводный счет-фактуру после выхода постановления № 33, то во избежание налоговых рисков, по мнению автора, лучше попросить застройщика заменить сводные счета-фактуры на «посреднические».

Ведь налоговики наверняка возьмут выгодные для них выводы Пленума ВАС РФ на вооружение. Тем более что в письме Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 подчеркнуто, что если позиция контролирующих органов по какому-либо вопросу отличается от позиции ВАС РФ (или ВС РФ), то налоговые органы должны руководствоваться мнением судей, а не разъяснениями Минфина России или ФНС России.

Причем поступать так они должны начиная со дня размещения соответствующих документов на официальном сайте ВАС РФ (ВС РФ).

Если же сводные счета-фактуры были получены инвестором до опубликования постановления № 33 (то есть раньше 24 июня 2014 года), то автор советует инвесторам не волноваться. Во-первых, выполнение письменных разъяснений Минфина России о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения налогового законодательства является обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (подп. 3 п. 1 ст. 111 Налогового кодекса РФ). А во-вторых, согласно пункту 7 статьи 3 Налогового кодекса РФ, все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Рекомендуйте статью коллегам: В процессе деятельности может возникнуть ситуация, когда отгрузка осуществляется ежедневно одному и тому же покупателю по нескольку раз в течение дня. Как разъясняет Минфин на основании письма № 03-07-09/44 от 02.05.2012г, продавец вправе выставить один «сводный» счет-фактуру. даже если он отгружал товары в разные торговые точки этому же покупателю.

В процессе деятельности может возникнуть ситуация, когда отгрузка осуществляется ежедневно одному и тому же покупателю по нескольку раз в течение дня. Как разъясняет Минфин на основании письма № 03-07-09/44 от 02.05.2012г, продавец вправе выставить один «сводный» счет-фактуру. даже если он отгружал товары в разные торговые точки этому же покупателю.

Если учесть Налоговый Кодекс, то выставление «сводного» счета-фактуры в кодексе не предусмотрено, хотя и не запрещено. И если в договоре на поставку товаров установлено, что поставка может совершаться ежедневно и несколько раз в день, организации могут выписать покупателю только один счет-фактуру на общую сумму поставки за день, ссылаясь на вышеуказанное письмо. Этот счет-фактура выставляется в течение 5 календарных дней, считая со дня отгрузки товаров.

При выставлении «сводного» счета-фактуры, этот вопрос нужно урегулировать с покупателем и оговорить в договоре поставки. Возможно, ему удобнее учитывать выставленные счета-фактуры по каждой отгрузке и каждой торговой точке отдельно (к каждой товарной накладной, накладной и т.п.).

В письме Минфина также не оговаривается, что порядок выставления сводного счета-фактуры должен быть указан в Учетной политике предприятия, хотя для собственного успокоения это будет сделать не лишним.

Для работников предприятия, оформляющих отгрузочные документы, лучше издать приказ либо написать служебную записку с перечислением покупателей, кому можно выставлять «сводные» счета-фактуры.

«Сводные» счета-фактуры можно выставить, даже если отгрузка производится в разные торговые точки. Если в счете-фактуре не прописаны адреса торговых точек, это не может быть основанием для отказа в принятии НДС к вычету. В «сводном» счете-фактуре продавец может написать любой адрес торговой точки, лучше, если это будет юридический адрес покупателя.

Итак, поставщик может выставить «сводный» счет-фактуру покупателю на основании письма Минфина № 03-07-09/44 от 02.05.2012г. не позднее 5 календарных дней при условии:

1. Это оговаривается в договоре поставки.

2. Поставка осуществляется ежедневно и по нескольку раз в день одному поставщику, даже в разные точки.

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Продавец обязан составить счет-фактуру не позднее 5 дней с момента отгрузки или получения аванса от покупателя (п. 3 ст. 168 НК РФ). На основании счета-фактуры покупатель примет к вычету «входной» НДС. Принимать НДС к вычету по некоторым счетам-фактурам рискованно. Так как некоторые ошибки в первичных документах лишают компанию права на вычет НДС. Ниже мы привели образец заполнения счета-фактуры в 2016 году. А также расскажем, как составить счет-фактуру без ошибок.

Из этой статьи Вы узнаете:

Счет-фактура составляется в двух случаях (п. 3 ст. 168 НК РФ):

Форма счета-фактуры и правила заполнения утверждены постановлением Правительства РФ от 26.12.11 № 1137 в приложении №1. Кроме того, ряд требований к счету-фактуре предъявляет НК РФ. Так, счет-фактура должен содержать следующие обязательные реквизиты (п. 5 ст. 169 НК РФ):

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и ИНН налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежного поручения, если составляется счет-фактура на аванс ;

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

6.1) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость всей отгрузки без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всей отгрузки с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Вот несколько важных в Вашей работе статей по этой теме:Если в счете-фактуре нет обязательных реквизитов, это может лишить покупателя права на вычет НДС по нему (п. 2 ст. 169 НК РФ). Поэтому эксперты журнала «Российский налоговый курьер» опросили практикующих экспертов в области бухучета и налогов и составили «ТОП-11 ошибок в «первичке» и счетах-фактурах, которые не повлияют на налоги ».

Как исправить счет-фактуру в 2016 годуЧтобы исправить ошибку в счете-фактуре, нужно составить новый экземпляр (абз. 2 п. 7 Правил заполнения счетов-фактур, утв. постановлением № 1137). Для Вас мы подготовили образец счета-фактуры, составленного взамен некорректного.

В некоторых случаях изменения в счет-фактуру вносятся путем составления корректировочного счета-фактуры. Про то, как в 2016 году составить корректировочный счет-фактуру читайте здесь .

Счет-фактура в валюте в 2016 годуСчет-фактура выставляется не только в рублях. Он может быть выставлен в евро или любой другой валюте, если товар оплачивается в этой же валюте (п. 7 ст. 169 НК РФ). Для этого в графе 7 нужно указать наименование и код валюты. Например, «Доллары США, 840» или «евро, 978».

Соглашение о невыставлении счетов-фактур в 2016 годуКомпания-плательщик НДС может не выставлять счета-фактуры, если она реализует товары (работы, услуги) в адрес контрагента, который не является плательщиком НДС или освобожден от уплаты НДС (пп. 1 п. 3 ст. 169 НК РФ). К примеру, партнер находится на УСН или ЕНВД. Для этого стороны подписывают соглашение о том, что не будут выписывать счета-фактуры по взаимоотношениям друг с другом.

Скачать образец соглашения о невыставлении счетов-фактур в 2016>>

Доверенность на право подписи счетов-фактур в 2016Обычно счет-фактуру подписывает руководитель и главный бухгалтер. Кроме них поставить подпись на счете-фактуре может любое лицо, уполномоченное на это приказом по организации или специальной доверенностью (п. 6 ст. 169 НК РФ).

Главбуху доверенность не нужна (постановление Правительства РФ от 26.12.11 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"). Кроме того, одно лицо по доверенности может подписать счет-фактуру и за руководителя, и за главбуха одновременно (письмо Минфина России от 21.10.14 № 03-07-09/53005).

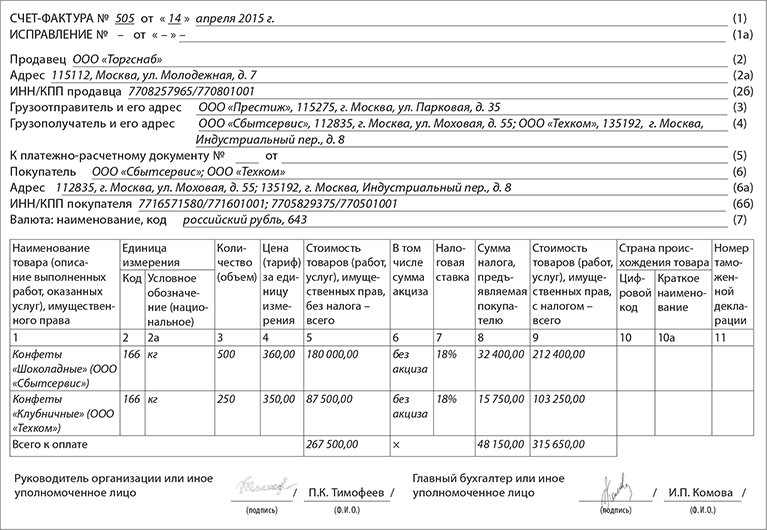

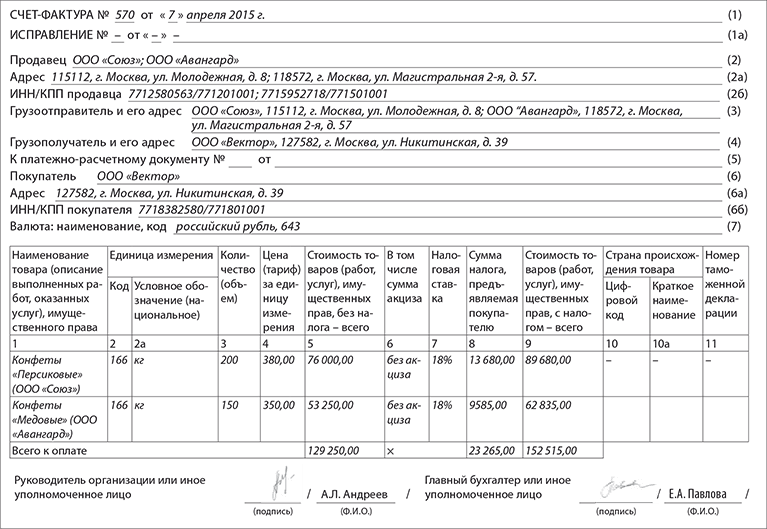

Как составить сводный счет-фактуру в 2016 годуС 1 января 2015 года сводные счета-фактуры могут выставлять посредники при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов.

Например, в счете-фактуре, который принципал выставляет агенту при реализации от имени последнего товаров, работ, услуг нескольким покупателям, могут быть указаны соответствующие данные сразу из нескольких счетов-фактур, выставленных посредником в адрес покупателей, если они выписаны на одну дату (абз. 5 пп. "а", абз. 2 пп. "ж", абз. 8 пп. "з", абз. 2 пп. "и", абз. 2 пп. "к" и абз. 2 пп. "л" п. 1, абз. 2 пп. "а" п. 2 и абз. 1 п. 2(1) Правил заполнения счета-фактуры, утв. Постановлением № 1137).

При этом наименования товаров (работ, услуг), а также данные из граф 2 - 11 счетов-фактур, выставленных агентом покупателям, отражаются в соответствующих графах сводного счета-фактуры в отдельных позициях по каждому покупателю (абз. 2 пп. "а" п. 2 и абз. 1 п. 2(1) Правил заполнения счета-фактуры, утв. Постановлением № 1137). Эти изменения применяются не только в отношении агентского договора, но и в отношении договора комиссии.

Перенос вычета по НДС на другой периодВсе подробности и тонкости вам расскажет Марина Владимировна Медведева, к.э.н. профессиональный аудитор (аттестат МинФина РФ) консультант ряда крупных аудиторских компаний и ВУЗов.

Как оформить счета-фактуры при возврате товараВсе подробности и тонкости вам расскажет Марина Владимировна Медведева, к.э.н. профессиональный аудитор (аттестат МинФина РФ) консультант ряда крупных аудиторских компаний и ВУЗов.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое