Рейтинг: 4.1/5.0 (1898 проголосовавших)

Рейтинг: 4.1/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КЕМ И КАК ДОЛЖЕН БЫТЬ ПОДПИСАН СЧЕТ-ФАКТУРА?Счета-фактуры от имени организации должны быть подписаны п. 6 ст. 169 НК РФ, Письма Минфина от 21.10.2014 N 03-07-09/53005. от 27.08.2014 N 03-07-09/42854 :

- или ее руководителем и главным бухгалтером;

- или иными лицами, уполномоченными на подписание счетов-фактур от имени руководителя и главного бухгалтера организации доверенностью или приказом по организации. Если счета-фактуры подписывают лица, уполномоченные доверенностью или приказом, в расшифровке подписи надо указывать их Ф.И.О. Письма Минфина от 14.10.2015 N 03-07-09/58937. от 23.04.2012 N 03-07-09/39 .

Счета-фактуры от имени предпринимателя должны быть подписаны п. 6 ст. 169 НК РФ :

- или лично предпринимателем;

- или иным лицом, уполномоченным на подписание счетов-фактур от имени предпринимателя нотариально удостоверенной доверенностью п. 3 ст. 29 НК РФ, п. 4 Постановления Пленума ВАС РФ от 30.07.2013 N 57 .

Подпись на счете-фактуре должна быть проставлена собственноручно, использовать для этого факсимиле нельзя Письмо Минфина от 01.06.2010 N 03-07-09/33, Постановление Президиума ВАС от 27.09.2011 N 4134/11 .

Нельзя принять к вычету НДС по счету-фактуре п. 2 ст. 169 НК РФ :

- или подписанному неуполномоченным лицом (в расшифровке подписи указаны Ф.И.О. лица, у которого нет полномочий подписывать счета-фактуры);

- или подписанному факсимиле Письмо Минфина от 01.06.2010 N 03-07-09/33, Постановление Президиума ВАС от 27.09.2011 N 4134/11 .

Если вы получили от своего поставщика такой счет-фактуру, потребуйте заменить его на счет-фактуру, подписанный правильно.

Какие ошибки в счете-фактуре препятствуют вычету НДС? >>>

Как надо нумеровать счета-фактуры? >>>

Нужна ли печать на счете-фактуре? >>>

В какой срок надо выставить счет-фактуру при отгрузке? >>>

Когда и как оформить счет-фактуру при получении аванса? >>>

Подробнее о правилах подписания счета-фактуры читайте в Практическом пособии по НДС >>>

Может ли уполномоченный представитель предпринимателя подписать электронный счет-фактуру своей электронной подписью? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

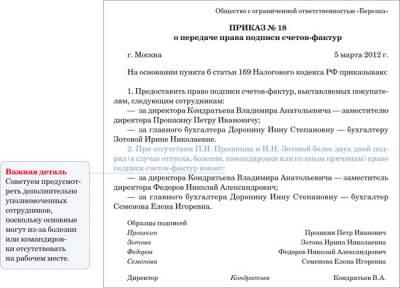

Москва 9 января 2013 г.

О предоставлении права подписи счетов-фактур в 2013 г.В целях обеспечения своевременного выставления счетов-фактур в адрес контрагентов, руководствуясь п. 6 ст. 169 Налогового кодекса РФ,

1. С 9 января 2013 г. предоставить право подписи счетов-фактур, выставляемых ООО "Альфа" на бумажном носителе:

- за руководителя - финансовому директору Сенину Георгию Анатольевичу

- за главного бухгалтера - заместителю главного бухгалтера Кирилловой Татьяне Владимировне.

2. С 9 января 2013 г. предоставить право подписи счетов-фактур, составленных в электронной форме:

- за руководителя - финансовому директору Сенину Георгию Анатольевичу.

3. Юрисконсульту Нечаевой Надежде Викторовне обеспечить:

- оформление усиленной квалифицированной электронной подписи финансовому директору Сенину Георгию Анатольевичу

- оформление и выдачу доверенностей на право подписи счетов-фактур лицам, указанным в п. 1 настоящего приказа, сроком действия по 31 декабря 2013 г.

4. Ответственность за организацию своевременного оформления и направления в адрес контрагентов счетов-фактур возложить на главного бухгалтера Демину Светлану Николаевну.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Отправить на почтуО предоставлении права подписи счетов-фактур в 2015 г.

В целях обеспечения своевременного выставления счетов-фактур в адрес контрагентов, руководствуясь п. 6 ст. 169 Налогового кодекса РФ,

1. С 12 января 2015 г. предоставить право подписи счетов-фактур, выставляемых ООО "ИКС" на бумажном носителе, за руководителя и главного бухгалтера - старшему бухгалтеру Ларионовой Екатерине Сергеевне.

2. С 12 января 2015 г. предоставить право подписи счетов-фактур, составленных в электронной форме, за руководителя и главного бухгалтера - старшему бухгалтеру Ларионовой Екатерине Сергеевне.

3. Юрисконсульту Малышевой Ольге Петровне обеспечить:

- оформление усиленной квалифицированной электронной подписи старшему бухгалтеру Ларионовой Екатерине Сергеевне

- оформление и выдачу доверенности на право подписи счетов-фактур лицу, указанному в п. 1 настоящего приказа, сроком действия по 31 декабря 2015 г.

4. Ответственность за организацию своевременного оформления и направления в адрес контрагентов счетов-фактур возложить на главного бухгалтера Макарову Ирину Константиновну.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор ---------- А.А. Юрьев

Оформляем передачу права подписи счета-фактурыЕлена Орлова, налоговый консультант ООО АудитИнкам, г. Тюмень

Подпись в счете-фактуре могут ставить не только руководитель и главный бухгалтер, но и иные уполномоченные на то лица. Рассмотрим некоторые особенности передачи права подписи этого документа.

В пунктах 5 и 5.1 статьи 169 Налогового кодекса РФ приведен перечень обязательных реквизитов счетов-фактур, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав и при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) соответственно.

Пунктом 6 этой же статьи определено, что подписи руководителя и главного бухгалтера организации являются обязательным атрибутом счета-фактуры. Возможно его подписание и иными лицами, уполномоченными на такое действие приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении же счета-фактуры индивидуальным предпринимателем этот счет-фактура подписывается им самим с указанием реквизитов свидетельства о его государственной регистрации.

Постановлением правительства РФ от 26 декабря 2011 г. № 1137 в форме счета-фактуры среди обязательных его реквизитов приведены:

Руководитель организации (подпись) (Ф.И.О.) и Главный бухгалтер (подпись) (Ф.И.О.).

При этом налоговые органы тщательно оценивают подписи при проверках. И нередко находят недостатки в оформлении счета-фактуры. К таковым относятся:

И это квалифицируется ими как нарушение порядка, установленного нормой указанного пункта 6 статьи 169 Налогового кодекса РФ. А за этим следует непринятие к вычету суммы НДС, приведенной в рассматриваемом счете-фактуре, и возникновение у налогоплательщика недоимки по налогу. Производится начисление пеней за несвоевременную уплату налога в соответствии со статьей 75 Налогового кодекса РФ и штрафных санкций согласно пункту 1 статьи 122 Налогового кодекса РФ.

В пункте 6 статьи 169 Налогового кодекса РФ нет каких-либо ограничений в отношении лиц, которые могут быть уполномочены подписывать счета-фактуры от имени организации. Поэтому правом подписи счетов-фактур могут быть наделены лица, не являющиеся должностными лицами организации. Это подтвердили и судьи ФАС Северо-Западного округа в постановлении от 16 июня 2006 г. по делу № А13-14164/2005-28.

При оформлении счета-фактуры в этом случае возможны варианты: использовать стандартную его форму или же указывать должность лица, которое его подписывает по доверенности либо на основании распорядительного документа по организации вместо руководителя или главного бухгалтера.

Сначала Минфин России разъяснял, что указывать должности этих лиц в счете-фактуре не следует. В то же время в целях идентификации лиц, фактически подписывающих счета-фактуры, после подписи желательно было бы указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру (письмо Минфина России от 9 августа 2004 г. № 03-04-11/127).

Также налоговики отметили, что в случае если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 Налогового кодекса РФ (письмо ФНС России от 20 мая 2005 г. № 03-1-03/838/8). Позднее же Минфин РФ разъяснил, что Налоговый кодекс РФ не запрещает указывать в счетах-фактурах дополнительные реквизиты (сведения), в том числе должность уполномоченного лица, подписавшего счет-фактуру (письмо Минфина РФ от 23 апреля 2012 г. № 03-07-09/39.

Отсутствие у налогоплательщика копии приказов руководителей поставщиков или доверенностей о предоставлении полномочий на подписание счетов-фактур иным лицам во многих случаях налоговые органы опять же квалифицируют как нарушение порядка, установленного нормой указанного пункта 6 статьи 169 Налогового кодекса РФ.

С приведенной позицией соглашаются и арбитражные суды. О ненадобности указания должности уполномоченных лиц в счете-фактуре и необходимости указания фамилии и инициалов лица, подписавшего счет-фактуру, а также наличии копии приказов руководителей поставщиков о предоставлении полномочий на подписание счетов-фактур таким лицам напомнили судьи ФАС Северо-Западного округа в постановлениях от 27 ноября 2006 г. по делу № А56-55403/2005, от 31 октября 2006 г. по делу № А56-825/2006.

Таким образом, в форме счета-фактуры целесообразно указывать после подписи фамилию и инициалы уполномоченного лица. Если в реквизитах счета-фактуры Руководитель организации и Главный бухгалтер присутствовали фамилии и инициалы руководителя и главного бухгалтера организации, то под ними рекомендуется дополнительно указать: За руководителя организации и За главного бухгалтера соответственно. При этом уполномоченное лицо должно поставить свою подпись и указать свои фамилию и инициалы (письмо ФНС России от 18 июня 2009 г. № 3-1-11/425@).

Приложение № 1 (примерная форма доверенности)

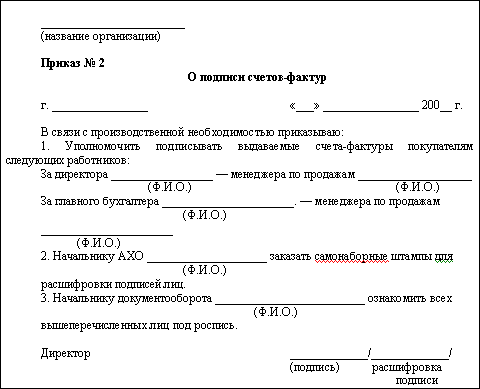

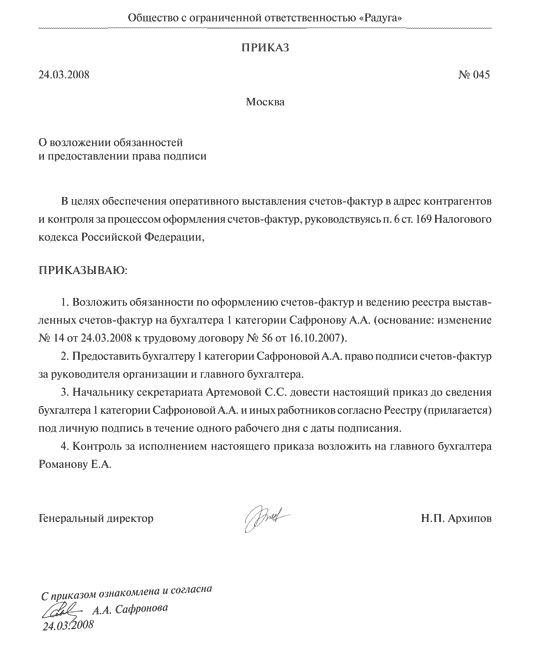

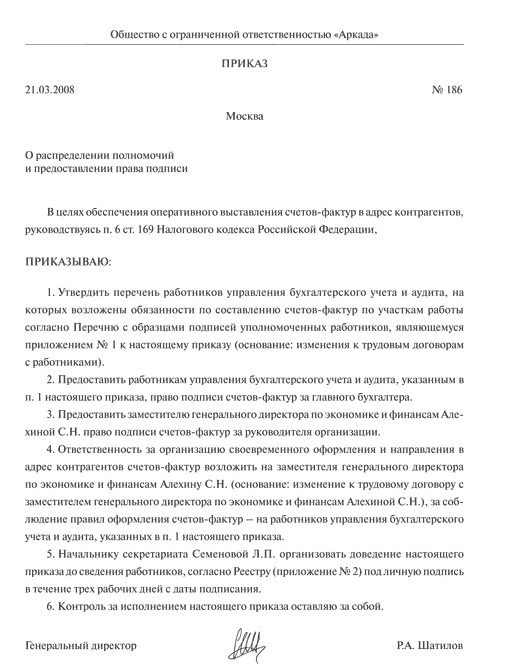

Как правильно оформить приказ на право подписи счетов-фактур, товарно-транспортных накладных менеджеру за генерального директора и главного бухгалтера? ВопросЗдравствуйте! Как правильно оформить приказ на право подписи счетов-фактур, товарно-транспортных накладных нашему менеджеру. Утверждают, что в приказе обязательно должна быть такая фраза Предоставить право подписи за генерального директора и главного бухгалтера менеджеру Ивановой Я считаю, что генеральный директор делегирует право подписи и работник расписывается сам за себя и нужно просто написать Предоставить право подписи ( перечислить все необходимые документы) менеджеру Ивановой. Далее оставить образец её подписи и подтвердить образец подписью генерального директора. Подскажите, какой вариант верный? Заранее благодарим за ответ!

ОтветПередачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ). Полномочия по передаче права подписи товарно-транспортных накладных также можно оформить вышеуказанными документами.

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников (образец приказа см. в доп. материалах). Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать названные в приказе документы. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Подробности в материалах Системы БСС:

1. Ситуация: Как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ).

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Из рекомендации Кто может подписать счет-фактуру

начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

2. Формы: Приказ о передаче права подписи счетов-фактур

Приказ, которым руководитель закрепит за сотрудником право подписывать документыПочему этот документ важен: Такой приказ нередко требуют налоговики наряду с доверенностью, если проверяют подлинность подписей на счетах-фактурах, выданных покупателям. В чем часто ошибаются: Забывают привести в приказе образцы подписей уполномоченных сотрудников.

Когда потребуется документ

Вообще перечень сотрудников, которые имеют право лично подписывать первичные документы, руководитель организации утверждает по согласованию с главным бухгалтером. Это следует из пункта 3 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете. Речь идет, к примеру, об актах приемки-передачи, товарных накладных. То есть о тех бумагах, в которых подписи именно руководителя или главного бухгалтера не требуются.

Если ваша компания на упрощенке

Образец, данный в статье, пригодится упрощенщикам, если руководитель или главный бухгалтер решит передать кому-то из сотрудников право подписывать документы.

Однако немало и таких документов (в частности, различные договоры, счета-фактуры), визировать которые должны главбух или руководство. А чтобы вместо них мог расписаться кто-то другой из сотрудников, право заверять документы необходимо передать. Обычно для этого оформляют доверенность или приказ.

В отдельных случаях стоит составить и тот и другой документ одновременно. Пример тому - ситуация, когда директор передает кому-то право подписывать за него счета-фактуры. Дело в том, что если у налоговиков возникают сомнения в подлинности подписей уполномоченных сотрудников в счете-фактуре, они нередко требуют у самого продавца помимо доверенности еще и копию соответствующего приказа .

Покупатель такие бумаги представлять в инспекцию не должен. Он в принципе не обязан запрашивать у продавцов подобные документы, также как и поставщики не обязаны выдавать их покупателям. Это представители ФНС России подтвердили в письме от 9 августа 2010 г. № ШС-37-3/8664.

Тем не менее, если ревизоры обнаружат, что счета-фактуры заверены неуполномоченными работниками, в вычете покупателю наверняка откажут. И доказывать, что он не должен был проверять достоверность подписей, ему придется в суде.

Поэтому лучше оформить помимо доверенности еще и приказ о передаче права подписи счетов-фактур. И при необходимости предоставлять их копии покупателям, чтобы у тех не возникало проблем с налоговыми инспекторами.

Как оформить приказ

Типового образца для приказа о передаче права подписи нет. Поэтому вы можете составить такой документ в произвольной форме. Как он может выглядеть, смотрите ниже. Главное, чтобы в приказе содержалась информация о том, кому передается право визировать бумаги, и образцы подписей таких уполномоченных сотрудников.

Кроме того, прямо в приказе можно установить срок, в течение которого тот или иной работник вправе визировать конкретные документы, скажем счета-фактуры. Еще советуем предусмотреть дополнительных уполномоченных на подпись. Это на тот случай, если основные вдруг заболеют, уедут в командировку или будут отсутствовать по каким-то иным причинам.

Что еще важно помнить, передавая право подписи другим сотрудникам

Часто в бланке документа изначально стоят должность и фамилия руководителя компании. То есть достаточно поставить подпись. А если директор передал право заверять документ кому-то другому, может ли тогда другой сотрудник расписаться в бланке?

Расписываясь за руководителя в бланке документа, ставят косую черту или предлог за. Этого делать не нужно. Сотруднику достаточно от руки написать свою настоящую должность.

Да, может. Но при этом лучше учитывать правила, которые есть в приложении № 11 к Методическим рекомендациям, утвержденным приказом Росархива от 23 декабря 2009 г. № 76. Расписываясь за руководителя, уполномоченный сотрудник должен вписать от руки свою настоящую должность и фамилию. А вот ставить косую черту перед наименованием должности или предлог за, как это часто делают, не нужно.

Елена Орлова, налоговый консультант ООО АудитИнкам, г. Тюмень

Подпись в счете-фактуре могут ставить не только руководитель и главный бухгалтер, но и иные уполномоченные на то лица. Рассмотрим некоторые особенности передачи права подписи этого документа.

В пунктах 5 и 5.1 статьи 169 Налогового кодекса РФ приведен перечень обязательных реквизитов счетов-фактур, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав и при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) соответственно.

Пунктом 6 этой же статьи определено, что подписи руководителя и главного бухгалтера организации являются обязательным атрибутом счета-фактуры. Возможно его подписание и иными лицами, уполномоченными на такое действие приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении же счета-фактуры индивидуальным предпринимателем этот счет-фактура подписывается им самим с указанием реквизитов свидетельства о его государственной регистрации.

Постановлением правительства РФ от 26 декабря г. № 1137 в форме счета-фактуры среди обязательных его реквизитов приведены:

Руководитель организации (подпись) (Ф.И.О.) и Главный бухгалтер (подпись) (Ф.И.О.).

При этом налоговые органы тщательно оценивают подписи при проверках. И нередко находят недостатки в оформлении счета-фактуры. К таковым относятся:

И это квалифицируется ими как нарушение порядка, установленного нормой указанного пункта 6 статьи 169 Налогового кодекса РФ. А за этим следует непринятие к вычету суммы НДС, приведенной в рассматриваемом счете-фактуре, и возникновение у налогоплательщика недоимки по налогу. Производится начисление пеней за несвоевременную уплату налога в соответствии со статьей 75 Налогового кодекса РФ и штрафных санкций согласно пункту 1 статьи 122 Налогового кодекса РФ.

В пункте 6 статьи 169 Налогового кодекса РФ нет каких-либо ограничений в отношении лиц, которые могут быть уполномочены подписывать счета-фактуры от имени организации. Поэтому правом подписи счетов-фактур могут быть наделены лица, не являющиеся должностными лицами организации. Это подтвердили и судьи ФАС Северо-Западного округа в постановлении от 16 июня 2006 г. по делу № А13-14164/2005-28.

При оформлении счета-фактуры в этом случае возможны варианты: использовать стандартную его форму или же указывать должность лица, которое его подписывает по доверенности либо на основании распорядительного документа по организации вместо руководителя или главного бухгалтера.

Сначала Минфин России разъяснял, что указывать должности этих лиц в счете-фактуре не следует. В то же время в целях идентификации лиц, фактически подписывающих счета-фактуры, после подписи желательно было бы указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру (письмо Минфина России от 9 августа 2004 г. № 03-04-11/127).

Также налоговики отметили, что в случае если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 Налогового кодекса РФ (письмо ФНС России от 20 мая 2005 г. № 03-1-03/838/8). Позднее же Минфин РФ разъяснил, что Налоговый кодекс РФ не запрещает указывать в счетах-фактурах дополнительные реквизиты (сведения), в том числе должность уполномоченного лица, подписавшего счет-фактуру (письмо Минфина РФ от 23 апреля г. № 03-07-09/39.

Отсутствие у налогоплательщика копии приказов руководителей поставщиков или доверенностей о предоставлении полномочий на подписание счетов-фактур иным лицам во многих случаях налоговые органы опять же квалифицируют как нарушение порядка, установленного нормой указанного пункта 6 статьи 169 Налогового кодекса РФ.

С приведенной позицией соглашаются и арбитражные суды. О ненадобности указания должности уполномоченных лиц в счете-фактуре и необходимости указания фамилии и инициалов лица, подписавшего счет-фактуру, а также наличии копии приказов руководителей поставщиков о предоставлении полномочий на подписание счетов-фактур таким лицам напомнили судьи ФАС Северо-Западного округа в постановлениях от 27 ноября 2006 г. по делу № А56-55403/2005, от 31 октября 2006 г. по делу № А56-825/2006.

Таким образом, в форме счета-фактуры целесообразно указывать после подписи фамилию и инициалы уполномоченного лица. Если в реквизитах счета-фактуры Руководитель организации и Главный бухгалтер присутствовали фамилии и инициалы руководителя и главного бухгалтера организации, то под ними рекомендуется дополнительно указать: За руководителя организации и За главного бухгалтера соответственно. При этом уполномоченное лицо должно поставить свою подпись и указать свои фамилию и инициалы (письмо ФНС России от 18 июня 2009 г. № 3-1-11/425@).

Приложение № 1 (примерная форма доверенности)

Доверенность на право подписи накладных и счетов-фактур (скачать образец)Доверенности на право подписи накладных составляют в свободной форме. Этот вид документов оформляют так же как подобные доверенности, позволяющие подписывать акты выполненных работ или счета-фактуры, указывая право представителя на заверение именно накладных.

Доверителем в данном случае может быть индивидуальный предприниматель или юридическое лицо, а представителем – физическое или юридическое лицо, ИП, гражданин другой страны или лицо без гражданства. Организации, как правило, для оформления доверенности на подписание накладных используют свой фирменный бланк.

При необходимости документу можно присвоить номер. В доверенности следует указать:

Если поверенный является гражданином другой страны или лицом без гражданства, это нужно обязательно указать в тексте доверенности, вписав данные документа, удостоверяющего личность.

Доверенность можно выписать с правом передоверия или без такового. Без указания срока действия, доверенность будет сохранять силу в течение года. Доверенность с определенным сроком не может действовать более 3 лет.

Доверенность на право подписи накладных подписывают обе стороны, а заверять у нотариуса этот документ не нужно.

Если у сотрудника организации уже есть доверенность, дающая право получать товарно-материальные ценности по нарядам, счетам, заказам, договорам или соглашениям (форма М-2), то ее достаточно и для подписания накладных. Обязательное условие – доверенность этой форме может быть выдана только на сотрудника организации, доверяющей подписание этих документов. Оформляется доверенность на срок от 15 до 30 дней.

Доверителем при выдаче доверенности на подписание накладных может выступать исключительно организация и индивидуальный предприниматель (юридическое лицо). Представителем может становиться и физическое лицо, и организация. Налоговый кодекс РФ не предусматривает ограничений в назначении должностных лиц, которые вправе подписывать накладные за главбуха организации.

Если накладную подписывает лицо, указанное в доверенности, то на месте подписи следует указать:

Во избежание претензий, лучше приложить к документам копию доверенности.

Подписание накладных заведующим складом (кладовщиком)Сотруднику, имеющему дело с ТМЦ необходимы специальные правомочия на право подписания товарных накладных (форма ТОРГ-12).

Специфика функций кладовщика такова, что он должен принимать, хранить и отпускать ТМЦ и т. п. Также заведующий складом контролирует учет складских операций и ведение отчетности. Контрагенты обоснованно требуют предоставления доверенности при передаче товарно-материальных ценностей, поскольку накладную должны подписывать руководитель и главбух.

Другие лица могут подписывать накладные в специальном порядке при наделении их отзывными полномочиями посредством доверенности, приказа и т. д. В доверенности должно быть четкое указание, какие документы может подписывать заведующий складом и имеет ли он право передоверия.

Re: доверенность на право подписи счетов-фактур

Д О В Е Р Е Н Н О С Т Ь

г. _______ Первое декабря две тысячи пятого года

Общество с ограниченной ответственностью '_____________' (внесена запись в Единый государственный реестр юридических лиц о создании юридического лица за ОГРН ?____________ от ________ года, свидетельство серия ___ ?_______) в лице директора

действующего на основании Устава ООО '________________________________', доверяет состоящей в штате _________________

подписывать за руководителя от имени ООО '______________________________' акты выполненных работ (оказанных услуг), счета-фактуры Общества.

Образец подписи доверенного лица __________________________ заверяю.

Настоящая доверенность выдана без права передоверия сроком до 31.12.2006 г. (тридцать первое декабря две тысячи шестого года).

Доверенность на право подписи счетов-фактурТакой вид доверенности предназначен для подписания представителем счетов-фактур в организациях и учреждениях.

Счет-фактуру подписывают руководитель и главный бухгалтер организации либо другие лица, уполномоченные на то приказом по организации (иной распорядительный документ) или по доверенности от имени организации.

В доверенности в качестве доверителя на право подписи счет-фактуры могут выступать организации и индивидуальные предприниматели (только юридические лица). Представителем может являться любое физическое лицо. Налоговый кодекс РФ не содержит ограничения по назначению должностных лиц, которые имеют право подписи счет-фактуры от лица руководителя и главного бухгалтера.

Объем передаваемых полномочий должен включать в себя список документов. которые имеет право подписать представитель.

Если представитель подписывает счет-фактуру, то в отведенном для подписи месте, рекомендуется указать следующее:

Рекомендуется еще прилагать копию по доверенности на право подписи счета-фактуры к самим документам, во избежание возможных претензий.

Доверенность на право подписи документовДоверенность на право подписи документов оформляется в свободно форме. Организациями обычно выписывается на фирменном бланке. Действие доверенности на право подписи документов ограничивается конкретной датой окончания. Срок действия доверенности указывается в тексте доверенности и не может превышать трех лет. Если срок действия не указан, доверенность действительна в течение 1 года с момента выдачи.

Для некоторых видов доверенностей может потребоваться нотариальное удостоверение.

Доверенность на право подписи документов прекращает свое действие в следствие:

Состав передаваемых полномочий обязательно должен содержать перечень документов, которые представитель имеет право подписывать. Доверенность на право подписи документов может выписываться под конкретный тип документов: право подписи договоров, право подписи счетов-фактур, актов, счетов и накладных. В организациях вместо доверенности может использоваться приказ на подпись. Доверенность на получение товара. в свою очередь, дает право подписывать акты и накладные на получаемые ТМЦ.

Почему этот документ важен: Такой приказ нередко требуют налоговики наряду с доверенностью, если проверяют подлинность подписей на счетах-фактурах, выданных покупателям. В чем часто ошибаются: Забывают привести в приказе образцы подписей уполномоченных сотрудников.

Когда потребуется документ

Вообще перечень сотрудников, которые имеют право лично подписывать первичные документы, руководитель организации утверждает по согласованию с главным бухгалтером. Это следует из пункта 3 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Речь идет, к примеру, об актах приемки-передачи, товарных накладных. То есть о тех бумагах, в которых подписи именно руководителя или главного бухгалтера не требуются.

Если ваша компания на «упрощенке»

Образец, данный в статье, пригодится «упрощенщикам», если руководитель или главный бухгалтер решит передать кому-то из сотрудников право подписывать документы.

Однако немало и таких документов (в частности, различные договоры, счета-фактуры), визировать которые должны главбух или руководство. А чтобы вместо них мог расписаться кто-то другой из сотрудников, право заверять документы необходимо передать. Обычно для этого оформляют доверенность или приказ.

В отдельных случаях стоит составить и тот и другой документ одновременно. Пример тому — ситуация, когда директор передает кому-то право подписывать за него счета-фактуры. Дело в том, что если у налоговиков возникают сомнения в подлинности подписей уполномоченных сотрудников в счете-фактуре, они нередко требуют у самого продавца помимо доверенности еще и копию соответствующего приказа .

Покупатель такие бумаги представлять в инспекцию не должен. Он в принципе не обязан запрашивать у продавцов подобные документы, также как и поставщики не обязаны выдавать их покупателям. Это представители ФНС России подтвердили в письме от 9 августа 2010 г. № ШС-37-3/8664.

Тем не менее, если ревизоры обнаружат, что счета-фактуры заверены неуполномоченными работниками, в вычете покупателю наверняка откажут. И доказывать, что он не должен был проверять достоверность подписей, ему придется в суде.

Поэтому лучше оформить помимо доверенности еще и приказ о передаче права подписи счетов-фактур. И при необходимости предоставлять их копии покупателям, чтобы у тех не возникало проблем с налоговыми инспекторами.

Как оформить приказ

Типового образца для приказа о передаче права подписи нет. Поэтому вы можете составить такой документ в произвольной форме. Как он может выглядеть, смотрите ниже. Главное, чтобы в приказе содержалась информация о том, кому передается право визировать бумаги, и образцы подписей таких уполномоченных сотрудников.

Кроме того, прямо в приказе можно установить срок, в течение которого тот или иной работник вправе визировать конкретные документы, скажем счета-фактуры. Еще советуем предусмотреть дополнительных уполномоченных на подпись. Это на тот случай, если основные вдруг заболеют, уедут в командировку или будут отсутствовать по каким-то иным причинам.

Что еще важно помнить, передавая право подписи другим сотрудникам

Часто в бланке документа изначально стоят должность и фамилия руководителя компании. То есть достаточно поставить подпись. А если директор передал право заверять документ кому-то другому, может ли тогда другой сотрудник расписаться в бланке?

Расписываясь за руководителя в бланке документа, ставят косую черту или предлог «за». Этого делать не нужно. Сотруднику достаточно от руки написать свою настоящую должность.

Да, может. Но при этом лучше учитывать правила, которые есть в приложении № 11 к Методическим рекомендациям, утвержденным приказом Росархива от 23 декабря 2009 г. № 76. Расписываясь за руководителя, уполномоченный сотрудник должен вписать от руки свою настоящую должность и фамилию. А вот ставить косую черту перед наименованием должности или предлог «за», как это часто делают, не нужно.

Здравствуйте! Как правильно оформить приказ на право подписи счетов-фактур, товарно-транспортных накладных нашему менеджеру. Утверждают, что в приказе обязательно должна быть такая фраза "Предоставить право подписи за генерального директора и главного бухгалтера менеджеру Ивановой" Я считаю, что генеральный директор делегирует право подписи и работник расписывается сам за себя и нужно просто написать " Предоставить право подписи ( перечислить все необходимые документы) менеджеру Ивановой. Далее оставить образец её подписи и подтвердить образец подписью генерального директора. Подскажите, какой вариант верный? Заранее благодарим за ответ!

ОтветПередачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ). Полномочия по передаче права подписи товарно-транспортных накладных также можно оформить вышеуказанными документами.

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников (образец приказа см. в доп. материалах). Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать названные в приказе документы. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Подробности в материалах Системы БСС:

1. Ситуация: Как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ).

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Из рекомендации «Кто может подписать счет-фактуру»

начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

2. Формы: Приказ о передаче права подписи счетов-фактур

«Альфа»

ИНН 7708123456, КПП 770801001, ОКПО 98756423

Руководителям организации приходиться ставить подписи на десятках различных документов ежедневно. Это подписи на накладных, актах выполненных работ и прочее.

Но что делать, если руководителю фирмы приходиться уезжать? Работа остановиться не должна и это означает, что кто-то должен ставить росписи вместо него.

Для этого необходимо оформить приказ о передаче прав на подпись кому-нибудь из работников.

Возникновение необходимости передачи права подписи

Вторичная подпись принадлежит главбуху. Иногда случается так, что штат предприятия не содержит должности главного бухгалтера (особенно на малых предприятиях). В этом случае и первичная и вторичная подпись находятся в руках у руководителя. Поэтому, при его отъезде крайне необходимо оформлять шаблон приказа о передаче права.

Это не единственная причина, по которой может возникнуть такая необходимость. Например, организация имеет слишком обширный документооборот. Он настолько обширен, что одному человеку справиться с ним невозможно. Кроме того, если предприятие работает в безостановочном режиме, то его работники работают посменно. А ведь документы нужно подписывать постоянно.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары