Рейтинг: 4.3/5.0 (1921 проголосовавших)

Рейтинг: 4.3/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Размер суточных (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Размер суточныхФедеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 29.12.2015)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" 2. При оплате плательщиками страховых взносов расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами суточные, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 05.04.2016, с изм. от 13.04.2016)

(с изм. и доп. вступ. в силу с 01.06.2016) При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в.

Типовая ситуация: Как оформить, оплатить и учесть командировку? (для бюджетной организации)

(Издательство "Главная книга", 2016) Размер (норма) суточных для командировок по РФ и за границу устанавливается нормативными правовыми актами Правительства РФ, органов государственной власти субъектов РФ и органов местного.

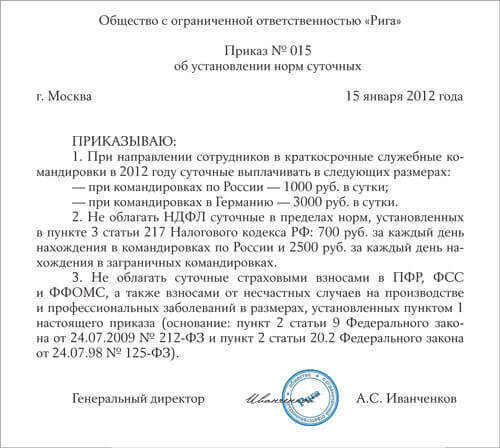

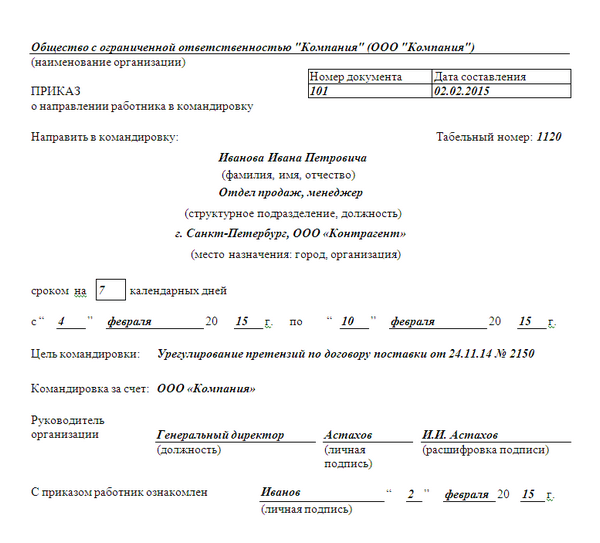

Форма: Приказ о внесении изменений в положение о командировках (установление нового размера суточных) (образец заполнения)

("Информационный бюллетень "Экспресс-бухгалтерия", 2015, N 9)

Главная > Кадры > Суточные командировочные расходы в 2015-2016 году

Суточные командировочные расходы в 2015-2016 году Деятельность индивидуальных предпринимателей, предприятий нередко предполагает необходимость отправки работника в командировку. В соответствии с действующим законодательством, командировка в обязательном порядке должна оплачиваться работодателем. В нашей сегодняшней публикации мы выясним, как оплачиваются суточные командировочные расходы в 2015-2016 году. А также разберемся, как урегулированы вопросы, связанные с командировками, в действующем законодательстве РФ.

Деятельность индивидуальных предпринимателей, предприятий нередко предполагает необходимость отправки работника в командировку. В соответствии с действующим законодательством, командировка в обязательном порядке должна оплачиваться работодателем. В нашей сегодняшней публикации мы выясним, как оплачиваются суточные командировочные расходы в 2015-2016 году. А также разберемся, как урегулированы вопросы, связанные с командировками, в действующем законодательстве РФ.

Согласно статьи 166 Трудового Кодекса РФ, служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Работодателем является как руководитель организации, так и физическое лицо — индивидуальный предприниматель. Это закреплено в статье 20 ТК РФ.

Место направленияТакже необходимо отметить, что в определении «служебная командировка» отсутствует конкретное место направления поездки (другая область, другой населенный пункт и так далее). Следовательно, командировкой может являться направление работника по Приказу или распоряжению работодателя для выполнения служебного задания в пределах одного административного пункта (города, села и т. п. ), но вне места постоянной работы. Такая командировка носит название — местная.

Место постоянной работы оговорено в Трудовом Договоре.

![]()

Исключения из правил: некоторые профессии связаны с разъездным или подвижным характером работы. Например, водители, экспедиторы и аналогичные работники. Как определено статьей 166 ТК РФ служебные поездки таких работников служебными командировками не признаются.

Конкретный срок командировки вправе устанавливать только работодатель. В срок командировки включают время нахождения работника в пути к месту выполнения служебного поручения и обратно.

Невозможность увольненияРаботник, направленный в служебную командировку, сохраняет за собой место работы (должности) и средний заработок.

Следовательно, в период нахождения работника в служебной командировке он не может быть уволен по инициативе работодателя, кроме увольнения в случае ликвидации организации. В период командировки одного из работников, работодатель вправе перевести другого работника организации на место отсутствующего (в случае производственной необходимости).

Оплата командировочных расходов в 2015-2016 годуРаботнику гарантируется возмещение расходов, связанных со служебной командировкой:

Порядок и норма суточных командировочных расходов в 2015-2016 году определяются коллективным договором или локальным нормативным актом (статьи 167, 168 ТК РФ).

Постановление Правительства РФ от 02.10.2002 N 729 (ред. от 22.10.2014 ) «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации» устанавливает суммы суточных командировочных расходов в 2015-2016 году (проездные, суточные, плата за проживание) только для государственных структур. Для Индивидуальных предпринимателей следует руководствоваться статьей 168 ТК РФ. В которой сказано, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Т. е. ИП сам определяет и утверждает, какие суммы денежных средств он выделяет на командировки своих работников.

Цитата из статьи 168 ТК РФ, согласно которой:

![]()

«Работодатели, за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями, принимают локальные нормативные акты, содержащие нормы трудового права (далее — локальные нормативные акты), в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями».

Следовательно, в случае принятия руководителем организации локального нормативного акта (например, приказа руководителя организации), которым установлены предельные нормы возмещения работникам командировочных расходов, предельные размеры командировочных расходов в данной организации можно считать соответствующими действующему законодательству. Поскольку статья 168 ТК РФ не устанавливает ни минимальный, ни максимальный предел для выплаты суточных командировочных расходов в 2015-2016 году.

Командировочные расходы и налогообложениеДля ИП, находящихся на упрощенной системе налогообложения или ЕСХН. командировочные расходы включаются в состав расходов для определения базы налогообложения.

Для ИП находящихся на общей системе налогообложения и производящих расчет прибыли, согласно ст. 25 НК, налогоплательщик уменьшает полученные доходы на сумму расходов. Вот для данной категории ИП суточные установлены в размере 100 рублей, только при расчете налога на прибыль.

Относительно исчисления НДФЛ:

Высший Арбитражный Суд Российской Федерации своим решением от 26 января 2005 года № 16141/04 «О признании недействующим Письма МНС РФ от 17.02.2004 № 04-2-06 /127 «О налогообложении компенсационных выплат по возмещению расходов, связанных со служебными командировками» признал, что суточные, выплачиваемые работникам в любом размере, не облагаются НДФЛ. Обратите внимание «в любом размере»!

Как изложено в указанном решении, законодательство, в силу которого устанавливаются нормы суточных, не включаемых в налогооблагаемый доход, не ограничивается Постановлениями № 729 и № 93. Общий порядок установления норм суточных и ограничения их размера, указывает Высший Арбитражный Суд Российской Федерации, предусмотрен трудовым законодательством. Так как ТК РФ позволяет работодателям принимать свои нормы суточных, установленные в организации нормы суточных считаются законными.

Так же суд указал, что объектом обложения НДФЛ (статья 209 НК РФ) является полученный налогоплательщиком доход. В статье 41 НК РФ определено понятие дохода — это экономическая выгода. Таким образом, НДФЛ облагается экономическая выгода, полученная работником. При командировке же работник расходует денежные средства, необходимые для выполнения служебных обязанностей, которые ему в дальнейшем и возмещает работодатель. Т. е. эти средства не являются доходом.

Арбитражный суд установил при этом, что доход у работника может возникнуть только в случае, если ему в индивидуальном порядке выплачена сумма большая, чем это установлено коллективным договором или локальным нормативным актом организации. Если же суточные выплачены в пределах норм, установленных в организации, то дохода не возникает. Поэтому работодатель не вправе включать в облагаемый доход по НДФЛ суточные, выплаченные по установленным локальным нормативным актом организации нормам.

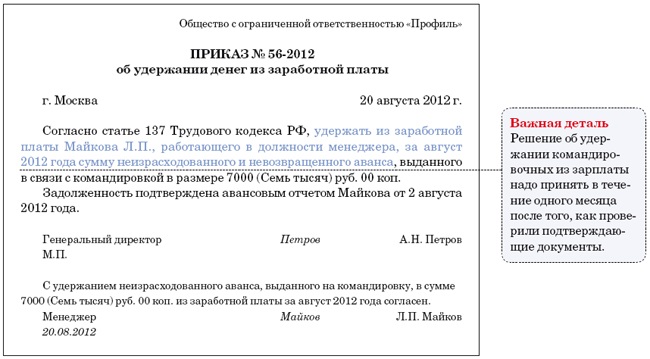

В статье 168 ТК РФ сказано, что работодатель обязан возмещать иные расходы, произведенные работником с его разрешения или ведома. Т. е. работодатель письменно разрешает работнику в своем акте, это может быть отражено в Приказе о командировке, осуществить прочие расходы. Такими расходами могут быть: расходы по приобретению канцелярских принадлежностей, спецодежды, литературы и т. п. Соответственно расходы, произведенные работником, подтверждаются прилагаемыми к авансовому отчету документами.

Важные вопросы![]()

Если сотрудник не состоит в штате ИП, а работает на основании договора-подряда. то такой работник не может быть отправлен в командировку. Следовательно ему не могут быть выплачены командировочные расходы.

В этом случае, если такой работник выполняет какие-либо услуги, связанные с поездками, то в договоре-подряда оговариваются эти моменты. В таком договоре должны быть предусмотрены возмещения фактически произведенных затрат при выполнении данной работы или услуги. При этом указанные суммы возмещения затрат признаются расходами как часть вознаграждения за работы, выполненные по гражданско-правовому договору, а поэтому включаются в совокупный облагаемый доход физического лица и подлежат обложению НДФЛ у налогового агента, которым будет является ИП.

Работники, получавшие наличные деньги за суточные командировочные расходы в 2015-2016 году под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним.

Работник, получивший деньги под отчет, обязан приложить к авансовому отчету первичные документы, подтверждающие его расходы:

Бухгалтер или при его отсутствии сам ИП, проверяет целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Проверенный авансовый отчет утверждает работодатель. Неиспользованный остаток аванса подотчетное лицо сдает в кассу организации по приходному кассовому ордеру. Если произошел перерасход средств, то соответствующая сумма выдается подотчетному лицу по расходному кассовому ордеру.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегамНовости по тематике

Суточные при командировках в 2015–2016 годахкомпенсируются работающим на основании ТК РФ, которым установлено, что при направлении сотрудника в командировочную поездку ему гарантирована не только сохранность рабочей должности и средней зарплаты, но и компенсация расходов, обусловленных поручением. О нормативах выплат, расчетах и порядке оплаты командировочных расскажем в нашей статье.

Что такое командировочные расходыКомандировка — это выезд сотрудника для выполнения служебного задания вдали от регулярного рабочего места. При этом если рабочие обязанности в принципе связаны с разъездами, то такие поездки командировкой не будут. Для отправки в командировку работник должен получить распоряжение руководства, в котором определен общий срок рабочего выезда.

Процедура отправки сотрудника в рабочую поездку, размер суточных в 2015–2016 годах и других командировочных трат, включая размер суточных при загранкомандировках в 2015–2016 годах, определены постановлением Правительства РФ от 13.10.2008 № 749.

Правила компенсации и размер командировочных расходов в 2015–2016 годах, суточные и прочие выплаты для сотрудников федеральных госорганов определяются Правительством РФ (постановление от 02.10.2010 № 729), а госорганов субъектов Федерации — местными нормативными актами. В отношении трудящихся у других работодателей размер суточных и прочих связанных с рабочими выездами выплат устанавливается коллективными договорами и локальными документами организаций.

Командировочные расходы. возмещаемые сотруднику, включают оплату:

Как уже было сказано, нормы суточных при командировках в 2015–2016 годах для федеральных госслужащих закреплены на уровне Правительства РФ и составляют:

Затраты на проезд не должны превышать стоимость:

Для муниципальных служащих нормативы командировочных компенсаций установлены региональным законодательством.

Что касается сотрудников иных организаций, то нормы суточных в командировке (2015-2016) и их пределы определяются для них внутренними документами конкретного предприятия или колдоговорами.

На уровне законодательства о таких границах говорит только НК РФ, определяя налогооблагаемый доход трудящегося. НДФЛ не облагаются суточные в командировке (2015–2016 ) по России в пределах не более 700 руб. за командировочный день (ст. 217 НК РФ). Нормы суточных при загранкомандировках (в 2015–2016 годах), не подлежащие налогообложению, равны 2 500 руб. за каждые сутки. Плюс к перечисленным нормативам добавляются реальные издержки на проезд с учетом сборов, оплаты визы и т. п.

Размеры суточных при командировках в 2016 году остались прежними.

Расчет суточных при командировочных поездках, однодневных и загранкомандировках в 2015–2016 годахЧтобы узнать размер суточных при командировках в 2015–2016 годах. необходимо определить продолжительность командировочной поездки. Датой отъезда считается день выезда из места нахождения регулярной работы, а датой возвращения — день прибытия в местность постоянного проживания. При этом учитывается время, требуемое для проезда до вокзала, аэропорта, если они расположены в удалении от населенного пункта. Действительная продолжительность командировочной поездки рассчитывается по проездным документам, представленным сотрудником. А если их нет — по документам о съеме жилья.

Кроме суточных в командировочных расходах учитывается стоимость транспортных услуг, найма жилища и иные согласованные с работодателем траты. В случае заграничных поездок к этим суммам прибавляются расходы на визы, легализацию документов, сборы аэропортов и пр.

Если сотрудник командируется в такой населенный пункт, из которого есть возможность каждый вечер возвращаться обратно, то часть командировочных расходов не выплачивается. То есть при однодневной командировке суточные в 2015–2016 годах не платятся.

Как производится оплата командировочных

При организации поездки для выполнения служебных обязанностей в другой местности сотруднику выдается аванс, включающий в себя приблизительные издержки на дорогу, проживание и суточные.

При командировочной поездке по России аванс выдается в рублях. В случае рабочего выезда за рубеж командировочный аванс выплачивается в иностранной валюте с учетом положений законодательства о валютном регулировании.

По возвращении из командировочной поездки сотрудник должен не позднее 3 дней предъявить работодателю авансовый отчет с приложением документации, подтверждающей осуществленные траты. Исходя из фактической суммы понесенных командировочных расходов, работник и работодатель производят окончательный расчет.

Один из спорных моментов, возникающих при проверке налоговой, это исчисление суточных при командировке сотрудника. С 08 января 2015 года вступили в силу некоторые изменения, которые коснулись порядка оформления, в связи с тем, что некоторые документы убрали из обязательного перечня, необходимых при отправлении сотрудника в командировку. Разберем, каким образом определить размер суточных с 2015 года.

Размер суточных в 2015 годуС введением новых правил оформления командировки сотрудников порядок определения суточных компанией не претерпел изменений. По-прежнему, определение их размера лежит на плечах самой организации и устанавливается путем закрепления лимитов на основании внутренних документов (издание приказа или отображение в трудовом договоре коллектива). Эти правила применяется как к командировкам внутри России, так и за рубеж.

В случае необходимости допускается изменение (пересмотр) размера в течение периода и ограничений по этому поводу в действующем законодательстве нет. Так, например, можно установить определенные нормы, действующие в зависимости от времени года (зимой/летом) или устанавливать на каждый квартал новые коэффициенты.

Начисление и выплата суточных работнику происходит исходя из расчета за каждый день командировки. Днем начала отсчета будет считаться дата отправления на поезде, вылете на самолете, выезде на автобусе или другом транспорте. А последним днем поездки будет считаться день возвращения (прибытия) сотрудника на место работы. Каждые новые сутки считаются с 0.00 часов последующего

Пример

Так, скажем, если сотрудник вылетает на самолете 1 марта в 9.00, а возвращается 2 марта в 0.10 минут, то по правилам, уже будут считаться новые сутки, т.е. суточные будут рассчитываться исходя из 2-х дней командировки. Конечно, если говорить о финансовой выгоде сотрудника, то ему это будет весьма выгодно.

На ряду с тем, что размер суточных определяется исходя из внутренних нормативных актов организации, определен максимальный размер суточных в 2015 году, который не облагается налогом на доходы, так установлен следующий порядок цифр:

Свыше этих сумм будет взиматься дополнительно налог на доходы с сотрудника.

Обращаем ваше внимание, что Постановлением Правительства №771 от 29 июля 2015 года были внесены очередные коррективы в перечень необходимых для подтверждения командировки документов, которые вступили в действие с 8 августа 2015 года. Подробнее читайте в нашей статье .

Обращаем ваше внимание, что Постановлением Правительства №771 от 29 июля 2015 года были внесены очередные коррективы в перечень необходимых для подтверждения командировки документов, которые вступили в действие с 8 августа 2015 года. Подробнее читайте в нашей статье .

Согласно порядка начисления суточных, сотрудникам, которые отправляются в командировку и выполняют задание в течение одного дня, данные выплаты не предназначены. Однако, согласно постановления Верховного суда № 4357/12 от 11 сентября 2012 года. был сделан вывод, согласно которого он разрешил выплаты при совершении однодневных командировок продолжительностью менее 24 часа, но с некоторой оговоркой о том, что они не являются полноценными выплатами по ТК, а это скорее является компенсацией «иных расходов» командированного сотрудника. При этом, они не облагаются НДФЛ, если их сумма не превышает 700 рублей.

[tip] Во избежание лишних вопросов и споров с налоговыми органами можно назвать такие выплаты компенсацией [/tip]

Кроме того, работодатель компенсирует расходы, связанные с рабочей поездкой:

Однако, необходимо документальное подтверждение понесенных затрат.

Если сотрудник предоставляет все подтверждающие документы, а выплаты не являются суточными, то такие суммы можно учитывать в составе доходов, которые освобождаются в полном объеме от налогообложения (письмо минфина № N 03-04-07/6189 от 01.03.2013)

Стоит отметить, что в соответствии с письмом Минфина № 03-03-06/30062 от 26.05. 2015 НДФЛ с суммы компенсации не превышающей 700 рублей по РФ не взимается, а однодневная командировка к расходам организации не принимается.

Исчисление при разъездной работеЕсли сотрудник выполняет работу разъездного характера, то работодателю необходимо возмещать возникающие при этом расходы. К ним относится стоимость найма жилья, проезда, дополнительные расходы, в том числе суточные. При таком характере работы поездки не будут считаться, как командировки (Согласно постановления правительства №749 от 13.10.08 ч. 3 п. 3). Поэтому порядок начисления, выплаты и размеров суточных устанавливает на основании внутренних документов сам работодатель — в нормативных актах, приказах или трудовых договорах.

Однако, у налоговиков могут возникать споры по суточным, которые выдаются в виде фиксированной компенсации за каждый день или месяц. И они могут относить такие выплаты к заработной плате сотрудника, в связи с тем, что компенсация в таком случае не зависит от реально понесенных затрат на поездки. Поэтому, меньше вопросов будет возникать, если такие суточные будут устанавливаться в дни разъездов.

Суточные при загранкомандировках в 2015 годуДля того, чтобы рассчитать суточные при заграничных командировках необходимо учитывать то количество суток, которое сотрудник находился за границей РФ. Причем, если за рубежом он находился не всю поездку, а только ее часть, то следует учесть эти даты при расчете. Период пребывания за рубежом определяется исходя из отметок в заграничном паспорте сотрудника о пересечении границы (п.18, постановления правительства №749 от 13.08.2008 ).

Обращаем ваше внимание, что день, в который была пересечена граница на выезд из РФ, суточные выплачиваются в валюте, а день въезда в РФ считается по Российским нормам, в рублях

Нормы суточных, как и при поездка по России, рассчитываются исходя их установленных внутренними регламентными документами в организации по определенными ими суммами. Поэтому размер ставить можно и больше, единственно, что превышение установленных нормами цифр влечет уплату дополнительных налогов.

[help] Для того, чтобы ознакомиться с нормами для заграничных командировок. введенными Минфином с 01.01.2005, по согласованию с МИДом по приказу №64 от 02.08.2004, перейдите по ссылке [/help]

Если сотрудник выезжает в страны СНГ, то в этом случае период нахождения определяется исходя из проездных документов, если в заграничном паспорте не ставят отметки о пересечении границы. Размер суточных для РФ – 700 рублей, а для иностранных государств 2500 рублей.

[help] Если командировка сотрудника за рубеж не превысили один день, то ему выплачивается 50% от норм выплат, причитающихся в иностранной валюте [/help]

Стоит отметить, что при определении налоговой базы с суточных, выплаченной в иностранной валюте, учитывается курс ЦБ на дату выдачи и на дату фактически понесенных доходов (расходов). При наличии курсовой разницы может быть начислен НДФЛ.

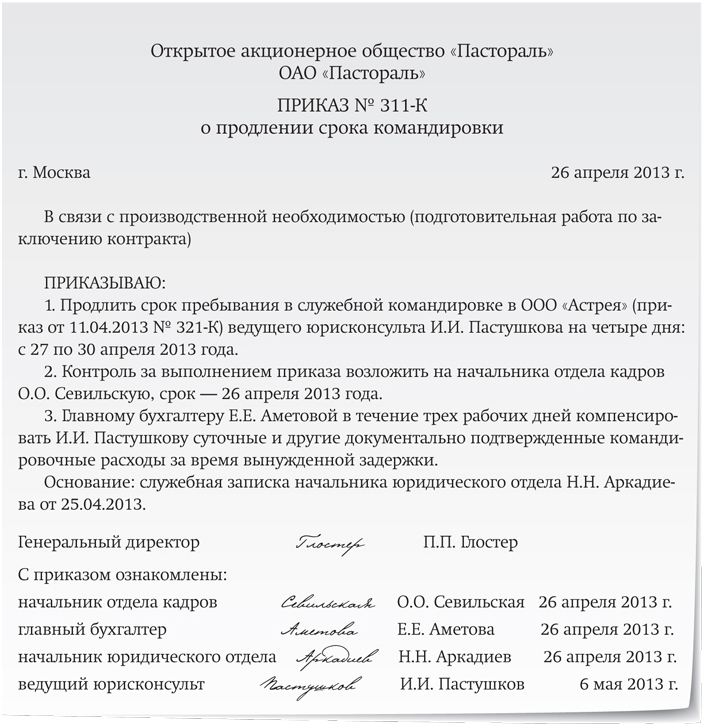

Досрочное возвращение из командировкиПри возникновении служебной необходимости вернуть сотрудника из командировки, необходимо издать соответствующий приказ, который оформляется в произвольной форме. При этом вносить какие-либо изменения документы, которые были составлены ранее, не требуется. При издании приказа следует указать причину возникшей необходимости досрочного возвращения, чтобы обосновать дополнительные расходы, а если сотрудник по возвращении выезжает повторно, то эту командировку необходимо оформить уже по новым документам.

При этом, сотрудник мог потратить все выданные ему суточные. Согласно законодательству организация может списать только те суточные, из расчета фактического пребывания в командировке. То есть с даты выезда по дату возвращения. В свою очередь, компания может либо потребовать у сотрудника возмещения выплаченных сумм, либо простить эти суммы, однако при этом необходимо будет НДФЛ с разницы, т.к. это будет считаться доходом сотрудника.

Пример

1 марта сотрудник был направлен в командировку в Китай, до 12 марта, суточные были выплачены в полном объеме. В связи с производственной необходимостью сотруднику следовало прибыть в организацию раньше, предположим, был перенос встречи с партнерами в Москву на 6 марта. А после возникла необходимость завершить подписание контракта в Китае уже 8 марта, для чего работник покинул офис на следующий день.

В таком случае правильнее будет разбить поездку на 2 командировки. По сути, так оно и получается – первая командировка с 1 по 6 число, а вторая с 7 по 12 число. Так же необходимо будет пересчитать суточные, которые будут выплачены из расчета установленных внутренними правилами организации сумм компенсации сотрудникам при командировках. В данном примере, произойдет изменение расчетов за счет дополнительного прибытия в Москву и убытия, т.е.:

В связи с тем, что начиная с 18 марта 2014 года, территория Крыма вошла в состав Российской федерации, то суточные будут выплачиваться в том же размере, что и при командировках по России, т.е. исходя из 700 рублей. И также действуют нормы, как и при поездках по России.

Порядок расчета у предпринимателейПо факту, командировкой будет являться поездка наемного сотрудника, отправленного по распоряжению работодателя в связи с рабочей необходимостью, но сам предприниматель не будет являться наемным работником, в том числе не может являться сам у себя работодателем. В связи с этим суточные он списать не сможет (согласно письма Минфина от 05.07.2013 ). Однако может списать расходы, которые были произведены на проживание и проезд, по письму от 12.09.13 .

В некоторых случаях получается доказать, что и правомерность применения суточных и защитить их перед налоговиками, но это не всегда получается и требует определенной волокиты, в том числе, возможно и судебной.

Необходимые документы, для подтверждения суточныхСогласно постановления правительства, с 8.01.2015 были отменены некоторые необходимые ранее документы, такие как: служебное задание, описывающее цели поездки, командировочное удостоверение, а также нет надобности заполнять отчет о произведенной работе. Хотя применение данных документов не требуется, их можно продолжать использовать во внутренних целях. Теперь возникают вопросы, а каким же образом учитывать суточные?

Если раньше отметки о посещении организации проставлялись в командировочном удостоверении, то теперь это можно расписать в служебной записке с приложением необходимых документов. Суммы произведенных расходов отражаются в авансовом отчете сотрудника в течение 3-х рабочих дней по возвращении с поездки.

Если сотрудник отправлялся общественным транспортом, то даты отправления, помимо приказа, подтвердят даты на проездных билетах (Распечатанный электронный и посадочный билеты). Также пригодятся чеки с мест проживания и питания в местах поездки.

Если сотрудник отправился на служебном или личном автомобиле, то необходимо приложить чеки с заправок, желательно заправиться в день выезда, на месте пребывания и по возвращении, чтобы приложить чеки к служебной записке.

Как уже сказали, при заграничной поездке подтверждением будет отметка о пересечении границы в заграничном паспорте, а при поездки по странам СНГ, рассчитывается исходя из проездных билетов, в связи с тем, что отметки могут не ставить.

Пример

Сотрудник отправляется в командировку на территорию Белоруссии, вечером 1 марта, а возвращается 4 марта, на месте будет 2,3 и 4-го.

Для расчета даты пересечения границы будут необходимо взять даты отправления, согласно проездным документам. Так, в расчете 1, 4 марта будут выплачиваться исходя из Российских норм, а 2 и 3-го по зарубежным нормам.

Последствие отмены командировочного удостоверенияВозможно вас заинтересует:

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыСуточные при командировках в 2015 году компания вправе установить сама. Нормы суточных необходимо записать во внутреннем документе. Например, в положении о командировках. А если потребуется, размеры суточных можно пересмотреть, в законодательстве нет ограничений на пересмотр лимитов.

При направлении сотрудника в деловую поездку работодатель оплачивает стоимость дороги, проживания и т. п. Кроме того, при командировках в 2015 году сотруднику выдают суточные за каждый день поездки.

Размеры суточных при командировках в 2015 годуПо общему правилу размеры суточных. выплачиваемые работодателем командированному сотруднику, не облагаются НДФЛ, если их размер не превышает:

Но сверхлимитные суточные (более 700 руб. в день в командировках по России и более 2500 руб. в день в заграничных служебных поездках) облагаются НДФЛ. Такое строгое правило установлено пунктом 3 статьи 217 НК РФ. Многие работодатели выдают командированным сотрудникам суточные выше этих пределов. Суммы сверх лимита чаще всего выдают руководству. При этом было не ясно, когда именно удерживать со сверхнормативных суточных налог.

Минфин ранее говорил, что дата фактического получения дохода в виде сверхлимитных суточных — это момент выдачи денег сотруднику (письмо от 25.06.10 № 03-04-06/6–135). Исходя из этого утверждения, работнику еще до отъезда в командировку выплачивали дополнительные суточные за вычетом налога. Но позднее Минфин уточнил, что НДФЛ со сверхнормативных суточных надо удержать только после утверждения авансового отчета работника, то есть после возвращения работника из командировки. Удержать налог надо из зарплаты при ближайшей выплате денег сотруднику. Иначе говоря, при выплате суточных из них ничего удерживать не надо и следует их выдать полностью. Такой выгодный вывод изложил Минфин России в письме от 14.01.13 № 03-04-06/4–5.

Аргумент в пользу того, чтобы не платить НДФЛ с суточных сверхлимитаВопрос о том, надо ли вообще удерживать НДФЛ с суточных сверхлимит а, является спорным. Несмотря на прямую норму кодекса, некоторым компаниям удается доказать, что любые суточные освобождены от НДФЛ. Ведь размеры суточных устанавливает не Налоговый кодекс, а работодатель (ст. 168 ТК РФ). Этот аргумент поддерживают судьи (постановление Федерального арбитражного суда Московского округа от 14.09.10 № КА-А40/10158–10).

Суточные при загранкомандировках в 2015 годуСуточные при загранкомандировках в 2015 году в иностранной валюте пересчитываются по курсу на дату утверждения авансового отчета. Такой вывод сделал Минфин России в письме от 29.12.2014 № 03-04-06/68074.

Как посчитать НДФЛ, если суточные выдали в валюте? Рассмотрим на примере.

Компания направила сотрудника в командировку в Китай. Во внутреннем положении установлен размер суточных для заграничных командировок — 2500 рублей. Суточные выдали работнику в долларах. На дату выдачи курс иностранной валюты отличается от курса на дату утверждения авансового отчета. Чтобы определить доход, нужно пересчитать суточные на дату утверждения авансового отчета. Перед поездкой в командировку сотрудник получает аванс. Поэтому на эту дату дохода не возникает, даже если сотрудник получил больше 2500 рублей за один день поездки. Кроме того, суточные компания будет списывать на дату утверждения авансового отчета (подп. 5 п. 7, п. 10 ст. 272 НК РФ). Именно тогда будет ясно, сколько рублей составила сумма расходов.

Важное уточнение

Если на дату утверждения отчета сумма суточных в пересчете на рубли превысит 2500 рублей, необходимо удержать НДФЛ с разницы. То есть, с выплат, превышающих за день 2500 рублей (письмо Минфина России от 29.12.14 № 03-04-06/68074).

Сотрудник выехал в командировку 12 января на 5 дней. Ему выплатили суточные в размере 44,45 долл. США за каждый день служебной поездки. В рублях за один день — 2500 руб. (44,45 долл. × 56,2376 руб.). Авансовый отчет руководитель утвердил 19 января. Курс доллара на эту дату составил 65,1738 руб. Суточные за 5 дней равны 14 484,88 руб. (44,45 долл. × 5 дн. × 65,1738 руб.). НДФЛ не облагается 12 500 руб. (2500 руб. × 5 дн.). Удержать налог надо в сумме 258 руб. ((14 484,88 – 12 500) × 13%).

Находясь в загранкомандировке, работник может посетить несколько мест. Раньше отметки о командировке в каждом городе надо было ставить в командировочном удостоверении . Сейчас такого требования к служебной записке нет. Но для подтверждения того, что сотрудник был в этих городах, можно попросить работника записать все места, которые он посетил. Точные сведения о маршруте необходимы для зарубежных поездок, чтобы правильно посчитать сумму суточных. За день пересечения границы при выезде из России суточные выдают в валюте, а на обратном пути — в рублях. При пересечении границы между двумя иностранными государствами суточные выплачиваются по нормам, установленным для страны, в которую направляется работник.

Размеры суточных при командировках в 2015 году можно изменитьМожет случиться, что компании потребуется изменить размеры суточных в 2015 году при командировках, например, на лето. В законодательстве нет ограничений на пересмотр лимитов суточных в разное время года. Только об изменении нормы суточных безопаснее издать отдельный приказ.

Суточные в полном объеме компания вправе списать при расчете налога на прибыль (подп. 12 п. 1 ст. 264 НК РФ). Со всей суммы, установленной компанией, также не надо начислять взносы в ПФР и ФСС (ч. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ).

В отличие от НДФЛ с суточных . страховые взносы не надо платить с суточных в любом размере. Ведь в части 2 статьи 9 Федерального закона от 24.07.09 № 212-ФЗ, освобождающей суточные от взносов, лимиты не прописаны.

Главное прописать в локальных актах компании (например, Положении о командировке) точный размер суточных. Если же компания выплатит больше, чем сама же установила, то с разницы потребуется заплатить взносы (письмо ФСС РФ от 17.11.11 № 14-03-11/08–13985).

Учет суточных при командировках в 2015 годуВ бухгалтерском учете суточные в 2015 году надо отразить следующим образом.

На дату выдачи сотруднику под отчет денежных средств:

Д 71 К 50-1 — Выданы работнику денежные средства на командировочные расходы (в части суточных).

На дату утверждения авансового отчета командированного работника:

Д 20 (44, 91-2, 08 и др.) К 71 — Отражены командировочные расходы (в части суточных).

Если суточные для командировке выданы больше нормы, не облагаемой НДФЛ:

Д 70 К 68 — Удержан НДФЛ с суммы оплаченных работнику суточных.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое