Рейтинг: 4.8/5.0 (1841 проголосовавших)

Рейтинг: 4.8/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

При взаимодействии друг с другом организации могут выступать поставщиками и подрядчиками, так и в качестве покупателей и заказчиков. При этом у них возникают дебиторские и кредиторские задолженности. Их можно погашать путем взаимного перечисления денежных средств на счета фирм, либо проведением в соответствии с ГК РФ зачета взаимных требований. Последнее является более удобным и целесообразным способом, особенно при недостатке свободных денежных средств.

Порядок применения акта зачета взаимных требований Прекращение требования происходит путем проведения по заявлению одной из сторон зачета встречного обязательства с наступившим сроком исполнения, либо для которого он не установлен, либо по требованию кредитора. Также в исключительных случаях допускается зачитывать требования, срок исполнения которых ожидается в будущем.

Прекращение требования происходит путем проведения по заявлению одной из сторон зачета встречного обязательства с наступившим сроком исполнения, либо для которого он не установлен, либо по требованию кредитора. Также в исключительных случаях допускается зачитывать требования, срок исполнения которых ожидается в будущем.

Прекращение обязательств может быть полным или частичным. При этом определение суммы зачета происходит по наименьшей задолженности с аналогичным размером части встречного обязательства. То есть у второй стороны остается часть непогашенной суммы.

Существуют случаи, при которых нельзя проводит зачет. Это требования, связанные с исполнительными делами по алиментам, возмещением вреда здоровью и жизни, пожизненным содержанием, а также обязательства, по которым истекла исковая давность и другие.

Нельзя проводить взаимозачет между организациями. если в отношении одной из них начата процедура банкротства. Здесь удовлетворение требований должно происходить в порядке очереди кредиторов.

Погашаемые обязательства должны быть однородными. Нельзя проводит зачет задолженности, выраженной в рублях, требованием, предусматривающим, например, оказание какой-либо услуги.

Зачет взаимных требований оформляется актом, который составляется в свободной форме с включением обязательных реквизитов.

Прежде чем провести погашение взаимных требований, одна сторона должна на фирменном бланке предприятия написать официальное письмо о зачете, и направить акты сверки для подтверждения имеющихся задолженностей. Письмо должно содержать не только предложение о зачете, но и предусматривать основные моменты будущего акта, такие, например, как дата и сумма. Также фирмы могут заключить соглашение о взаимозачете .

После проведения сверки любая из сторон может приступить к составлению акта зачета взаимных требований, который оформляется по одному для каждой компании.

Пример заполнения акта взаимозачета

Акт зачета взаимных требований содержит наименование места его составления и дату. Затем оформляется преамбула документа, включающую наименования (полное или сокращенное) сторон взаиморасчетов с указанием их представителей и оснований, на которых они действуют.

В документе рассматриваются основание и сумма проводимого зачета. Как правило, здесь указывается ссылка на ГК РФ, и определяется размер погашаемых взаимных обязательств.

Далее необходимо рассмотреть взаимоотношения сторон с подробным описанием документов, которые являются основаниями возникновения обязательств. Здесь указываются сведения о заключенных договорах, бухгалтерских документов, отражающих возникновения задолженностей, с расшифровкой сумм.

При необходимости в этом документе определяются способы и периоды погашения оставшейся задолженности.

В акте указывается количество составляемых экземпляров, а также дата, с которой он вступает в силу. Она может отличаться от даты составления. Это особенно важно для организаций, использующих метод определения доходов по оплате, так как тогда акт определяет момент включения суммы в налогооблагаемую базу.

Документ должен включать адрес, ИНН, ОГРН. банковские реквизиты сторон.

Его подписывают руководители фирм или лица уполномоченные на это, и заверяют печатями организаций.

НюансыС 2015 года организациям, находящимся на ОСНО, не надо перед проведением взаиморасчетов перечислять суммы НДС по имеющимся задолженностям.

При прекращении взаимных требований, тем не менее, желательно выделять этот налог. Особенно, это относится к организациям, использующим разные ставки НДС, или если одна фирма является плательщиком НДС, а другая — нет.

Во взаимном погашении обязательств могут участвовать более двух предприятий, главное чтобы существовала цепочка взаимосвязанных задолженностей.

Например,трехсторонний акт зачета взаимных требований может быть подписан, если первая фирма должна второй, вторая — третьей, а третья — первой.

В соответствии с ГК РФ взаиморасчеты можно провести по заявлению одной из сторон, которое должно содержать информацию, что проводится погашение взаимных обязательств с указанием суммы и даты. В этом случае составление акта не требуется.

Акт взаимозачета между организациями образец

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачетаПри проведении взаимозачета необходимо выполнить следующие требования:

Существует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета. правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачетаОбразец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

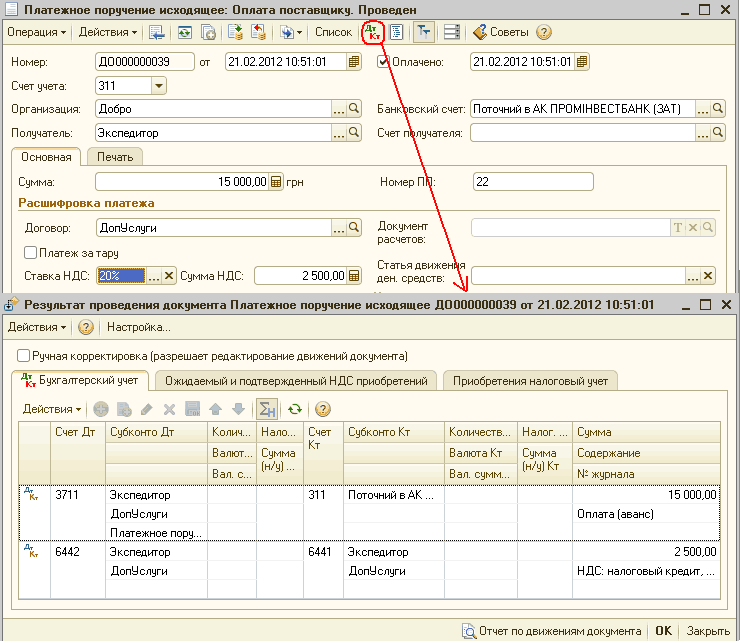

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия.

Новости в оформлении платежей в ПФР - единый расчетный документ.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Договор и акт взаимозачета (скачать образец)30 декабря 2012, просмотров: 45808, Раздел: Документы

Зачастую при отсутствии денежных средств, предприниматели малого бизнеса прибегают к использованию договора взаимозачета. который позволяет грамотно и качественно проводить сделки, а главное законно. Следует помнить, что не стоит злоупотреблять договором взаимозачета, так как это привлечет внимание налоговых органов.

Налоговая база складывается из прибыли предприятия, а договор взаимозачета позволяет уменьшить налогооблагаемую базу, т.к. оплата не производится через банковские счета, что существенно снижает контроль за деятельностью фирмы.

Акт взаимозачета необходим для принятия какой-то части выполненной работы. Составив акт взаимозачета, предприниматели уберегают себя от ряда трудностей, которые могут возникнуть при подсчете общей суммы взаимозачета.

Акт взаимозачета между 2 - мя 3 - мя юр. лицамиПрочитано: 6 571

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту. Сегодня я расскажу вам, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр. лицами? А так же какие требования предъявляются к порядку оформления. Ну а если Вы хотите почитать основные нормы взаимозачета. то вам необходимо посетить другую тему. Что такое акт сверки и с чем его едят? Акт сверки расчетов (акт сверки взаиморасчетов) - документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Для начала давайте разберем, а какие именно предъявляются требования к акту взаимозачета. Согласно п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые предприятием торговли или общественного питания, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы принимаются к бухгалтерскому и налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, в том числе акт сверки расчетов, должны иметь следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц.

Согласно п.3.11 ГОСТ Р. 6.30-2003 Унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. утвержденного Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст О принятии и введении в действие государственного стандарта Российской Федерации (далее по тексту - ГОСТ), датой акта является дата события. При этом документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата в документе оформляется так, дату 15 января 2014 г. следует оформлять 15.01.2014.

Допускается словесно-цифровой способ оформления даты, например 15 января 2014 г. а также оформление даты в последовательности: год, месяц, день месяца, например: 2014.01.15.

На основании п.3.12 ГОСТ регистрационный номер документа состоит из его порядкового номера, который можно дополнять по усмотрению предприятия торговли или общественного питания индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др. Акт сверки взаимных расчетов составляется двумя организациями. При этом регистрационный номер такого документа (составленного совместно двумя и более организациями) состоит из регистрационных номеров документа каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе.

В соответствии с п.3.22 ГОСТ в состав реквизита Подпись входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное - на документе, оформленном на бланке) личная подпись расшифровка подписи (инициалы, фамилия).

В акте проведения взаимозачета указываются все стороны, участвующие в его проведении. В основной части указывается:

1. Сторона-1 является кредитором Стороны-2 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб.

2. Сторона-2 является кредитором Стороны-3 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

3. Сторона-3 является кредитором Стороны-1 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

4. Стороны пришли к соглашению провести зачет взаимных требований на сумму 11111 руб. в том числе НДС 11111 руб. (Если какие-то суммы больше, то зачет производится на меньшую сумму).

5. После проведения зачета взаимных требований задолженность Стороны-1 перед Стороной-3 составляет 11111 руб. и т.д. Обязательно должны быть подписанные акты сверки расчетов до проведения зачета, и после него.

ОБРАЗЕЦ Акт взаимозачетазачета взаимных требований трех юридических лиц

___ __________ 201__ г.

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ. Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. «Взаимозачет между организациями: образец заявления «. Но есть и другой вариант – составить акт. О нем и пойдет речь в данной статье.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачетаСуществует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Заполнение акта взаимозачетаПри его заполнении должны быть отражены следующие сведения:

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Взаимозачет между организациями отражается в учете ООО «В» следующими проводками:

Бухгалтерские записи в учете ООО «А» будут аналогичными.

При трехстороннему взаимозачету особенностью отражения будет проводка погашения обязательства одному контрагенту-кредитору дебиторской задолженностью другого

Если одна из сторон взаимозачета применяет УСН, то датой принятия дохода (погашения дебиторской задолженности) и расхода (списания кредиторской задолженности) считается дата проведения взаимозачета.

Акт взаимозачета – документ, составление которого необходимо при желании одной организации сверить взаимные требования с организацией-контрагентом. Акт зачета взаимных требований может быть составлен в виде полного зачета или же только конкретной части за определенный период времени.

Унифицированной формы законодательством Российской Федерации не предусмотрено. Тем не менее, при разработке формы данного документа, каждое предприятие должно включать обязательные для заполнения реквизиты:

Существуют обязательства и ситуации, по которым составление акта взаимозачета не допускается.

Оформляется акт зачета взаимных требований в двух экземплярах: один остается у организации, составившей данный документ, другой передается контрагенту. Так же к акту взаимозачета должны прилагаться копии документов, ссылки на которые были прописаны в тексте документа, а именно: акты выполненных работ, договоры, счета-фактуры и другие документы, подтверждающие факт возникновения обязательств.

В хозяйственном обороте нередки случаи, когда одна сторона отгрузила товары, готовую продукцию, выполнила работы, оказала услуги, а другая сторона встречно отгрузила другие материальные ценности. В этом случае у обоих участников коммерческих операций возникают встречные денежные требования на сумму отгруженной продукции или выполненных работ.

В хозяйственном обороте нередки случаи, когда одна сторона отгрузила товары, готовую продукцию, выполнила работы, оказала услуги, а другая сторона встречно отгрузила другие материальные ценности. В этом случае у обоих участников коммерческих операций возникают встречные денежные требования на сумму отгруженной продукции или выполненных работ.

Для того чтобы отразить в бухгалтерском учёте эти требования на одинаковую денежную сумму, стороны составляют и подписывают акт зачёта встречных однородных требований или акт взаимозачёта.

Порядок документального оформленияСуществующая юридическая практика Российской Федерации предусматривает три способа документального оформления взаимозачета на основании статьи 410 Гражданского Кодекса:

О том, как оформить взаимный зачет, смотрите на следующем видео:

Когда зачет невозможен по законуВ предусмотренных действующим законодательством случаях нельзя производить взаимозачёт. Это связано с жёсткими правилами погашения задолженности, возникающей:

Информацию о том, что включает в себя кадровое делопроизводство, вы найдете здесь .

Случаи составления трёхстороннего документаЧасто возникает необходимость в проведении зачёта денежных однородных требований между тремя участниками хозяйственных операций.

Пример В ноябре 2015 года фирма А поставила компании Б материалы на сумму 500 тысяч рублей. Компания Б продала запасные части автотранспортной колонне В на сумму 600 тысяч рублей. Транспортная колонна В оказала фирме А услуги по перевозке грузов на сумму 800 тысяч рублей.

В ноябре 2015 года фирма А поставила компании Б материалы на сумму 500 тысяч рублей. Компания Б продала запасные части автотранспортной колонне В на сумму 600 тысяч рублей. Транспортная колонна В оказала фирме А услуги по перевозке грузов на сумму 800 тысяч рублей.

30 ноября 2015 года стороны подготовили взаимные акты сверки и пришли к соглашению о зачёте денежных однородных требований на сумму 500 тысяч рублей.

Составлен акт взаимозачёта между тремя юридическими лицами, где указаны:

Здесь вы можете бесплатно скачать бланк и образец данного документа

Акт подписывается уполномоченными представителями и главными бухгалтерами каждой стороны и заверяется их печатями. К нему прилагаются акты сверки задолженности.

Все суммы в акте и приложениях указываются с выделением отдельной строкой налога на добавленную стоимость.

Возможны варианты, когда взаимозачёт можно провести и между большим количеством контрагентов, которые часто совершают деловые операции между собой.

Нюансы налогового и бухгалтерского учёта Для участников зачёта, вычисляющих доходы для уплаты налогов по дате получения денежных средств за отгруженную продукцию или выполненные услуги, имеет принципиальное значение дата подписания соглашения.

Для участников зачёта, вычисляющих доходы для уплаты налогов по дате получения денежных средств за отгруженную продукцию или выполненные услуги, имеет принципиальное значение дата подписания соглашения.

На основании подписанного акта они обязаны включить в доходы и начислить соответствующие налоговые обязательства по суммам, подлежащим зачёту .

Отражение операций в бухгалтерском учете покажем на основании исходных данных, приведенных в примере.

У автоколонны В:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

В Гражданском Кодексе РФ, в 410 статье предусмотрена возможность заключения соглашения о зачете взаимных требований, что позволяет сделать расчетные операции между сторонами менее трудоёмкими. Если указанные в материальном соглашении материальные требования соразмерные, то они погашаются, а если суммы разные, то меньшая из них погашается, а разницу оплачивают безналичным или наличным платежом.

Составление документа осуществляется на основании бланка, в который выписывается сумма погашаемого долга и данные сторон, участвующих во взаимовычете. Все спорные моменты должны быть улажены до того, как соглашение будет подписано. Заполнение документа должно осуществляться вручную черной или синей ручкой, без использования корректирующей жидкости и исправлений. На странице ниже вы можете скачать образец соглашения о зачете взаимных требований.

Законодательство не устанавливает конкретные требования к оформлению документации для зачета взаимных требований. В 410 статье Гражданского Кодекса указано, что для подтверждения достаточно заверения одной из сторон. В заявлении должна присутствовать следующая информация: сумма производимого расчёта c учётом НДС, основание возникновения зачёта и кому направлено само заявление. Также необходимо указать срок, с которого организация считает себя не связанным обязательствами, указанными в заявлении.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Акт зачета взаимных требований- образец документа, предназначенного для оформления процедуры погашения встречных требований, возникших в рамках двух или более сделок. Он используется во многих случаях, приводящих к возникновению взаимно направленных денежных обязательств, которые удобно погасить без операций по фактическому перечислению средств.

Акт зачета взаимных требований образец.doc

Акт взаимозачета – правовое и фактическое основанияПраво на применение операций взаимозачета в одностороннем уведомительном порядке содержится в ст. 410 ГК РФ. На практике чаще составляется единый документ, подписанный сторонами. Как правило, его подписанию предшествует проведение выверки расчетов, однако акт сверки не имеет такого же правового значения.

Фактическим основанием составления акта является наличие встречно направленных однородных требований. Чаще всего это денежные требования. Массовое применение зачета, в том числе многосторонние зачеты, было характерно два десятилетия назад и сопровождало имевший место в эти годы «натуральный обмен». По итогам обширной судебной практики ВАС РФ был подготовлен обзор по соответствующей теме (информационное письмо от 29.12.2001 № 65).

Акт взаимозачета имеет преимущество перед односторонним уведомлением о зачете, поскольку снимает потенциальные проблемы, связанные с возражениями другой стороны.

Акт зачета взаимных требований юридических лицТребования к содержанию акта состоят в наличии следующих показателей:

Образец акта зачета взаимных требований можно скачать по ссылке.

Образец акта зачета взаимных требований .

Для соответствия требованиям законодательства акт взаимозачета должен содержать необходимые реквизиты. При правильном составлении этот документ обеспечит своевременное исполнение обязательств даже в случае нехватки свободных денежных средств, то есть послужит средством оптимизации работы.

25 июня 2012, просмотров: 95669, Раздел: Документы

На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса. Потому что зачастую в мелких фирмах имеются проблемы с наличием средств оборота. А договор взаимозачёта позволяет не только сэкономить финансы, но и снизить издержки.

На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса. Потому что зачастую в мелких фирмах имеются проблемы с наличием средств оборота. А договор взаимозачёта позволяет не только сэкономить финансы, но и снизить издержки.

Однако, договор взаимозачёта не годится для слишком активного использования. Это почти стопроцентно заставит обратить внимание фискальных органов на Вас и Ваш бизнес. Ведь договор, где не прописана денежная оплата, автоматически аннулирует в сделках коммерческую составляющую. Это уменьшает прибыль, с которой могут взиматься налоги, позволяет не прибегать в операциях к банковским счетам, усложняет контроль над компанией.

Нужно не забывать, что договор взаимозачёта. оформленный некорректно, может посчитаться договором мены. А, значит, должен подвергнуться другому бухучёту.

Взаимозачёт предполагает погашение встречных однородных обязательств - сроки погашения, естественно, прописываются. Это значит, что нужно составлять не один двусторонний договор, а два и более договоров.

Договор взаимозачёта: основы

Договор взаимозачёта возможен лишь в том случае, когда у двух сторон появляются взаимные (или, как говорят, юристы, встречные) требования друг к другу. И каждая сторона как бы является и кредитором и дебитором одновременно. Потому и требуется заключать два договора. В первом одна сторона – является продавцом услуги либо товара, во втором – покупателем. Лучше не заключать договор взаимозачёта между большим количеством участников. Ведь трудно себе представить ситуацию, когда возникает круговая взаимная задолженность. И доказать, что такая задолженность есть, весьма проблематично.

В статье 411 ГК РФ прописаны случаи, когда договор взаимозачёта не является возможным. Например, в случае, если речь идёт о взыскании алиментов, о пожизненном содержании либо о возмещении вреда здоровью.

Заключается договор взаимозачёта лишь тогда, когда истекли сроки оплаты. Бывает, что суммы оплаты отличаются друг от друга. И тогда в зачёт идёт та сумма, которая меньше. А разница сводится к нулю денежной выплатой. Если условия договора взаимозачёта ещё не начали исполняться ни одной, ни второй стороной, то обязательства по договору зачесть невозможно.

Чтобы договор взаимозачёта был признан законным, необходимо, чтобы требования сторон были однородными. Условие однородности должно соблюдаться только относительно предмета требований, но никак не причин, по которым эти требования возникли. Прежде, чем провести взаимозачёт одна сторона должна направить другой заявление. Лучше всего это сделать заказным письмом, а потом получить уведомление о вручении с описью вложения.

Оформляем акт взаимозачёта правильно

Только правильное оформление позволит избежать всяческих осложнений и проблем. Главным расчётным документом в данном случае является акт взаимозачёта. Чтобы акт имел юридическую силу, необходимы по две подписи (директора фирмы и главбуха) двух сторон, а также заверение печатями. Описание состава задолженности должно быть выполнено подробно. Следует прописать сумму обязательств каждой из сторон - по всем расчётным пунктам договора. Общую сумму надо отразить в акте. Так же, как и сумму налога на добавленную стоимость. Но при этом сумма НДС нужно расписать и по каждому виду долга. Ставка НДС по разным видам работ (товаров или услуг) составляет 18, 10 или 0 процентов. НДС, естественно, надо рассчитать точно.

Ту сумму задолженности, которая есть в акте, надо подтвердить целым пакетом бумаг: счетами-фактурами, платёжками, актами сделанных работ, договорами.

НДС в сделках взаимозачёта

Де-факто сделки с взаимозачётом осуществляются с применением двустороннего акта о зачёте взаимных требований. Там содержатся следующие сведения: основания для требований, сроки исполнений, сумма. Когда в сумме требований учитывается налог на добавленную стоимость, то он должен быть погашен платёжкой в банке, который Вас обслуживает. Министерство финансов советует бизнесменом платить налоги в том же периоде, в котором и происходит взаимозачёт. Стоит отметить, что обе стороны имеют право на налоговые вычеты, хотя ведь деньги в данном случае де-юре не перечисляются. Можно подстраховаться ещё и таким образом: провести серку взаиморасчётом и составить акт об этом.

Взаимозачёт для бизнесменов-«упрощенцев»

Для тех, кто действует по упрощёнке, при сделке взаимозачёта надо внимательно отнестись именно к её налогообложению. Доходами здесь считается стоимость данных стороне покупателя товаров (услуг), расходами – цена, прописанная в договоре. Бывает, что представители фискальных органов упрашивают предпринимателей осуществить взаимозачёт в сделках, где долго не выплачивается дебиторский долг. Это им выгодно: позволяет увеличить налогооблагаемую сумму.

Таким образом, договор взаимозачёта является удобной формой погашения взаимной задолженности, но пользоваться ей надо аккуратно и без фанатизма.

Прибегать или не прибегать к взаимозачёту – это в итоге должен решить сам предприниматель. Если решено первое, то договор взаимозачёта образец скачать ниже.