Рейтинг: 4.8/5.0 (1840 проголосовавших)

Рейтинг: 4.8/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Процедура проведения инвентаризации утверждается приказом руководителя. Существует типовая форма приказа о проведении инвентаризации – ИНВ-22, данная форма удобна и содержит все необходимые реквизиты.

Бланк приказа о проведении инвентаризации ИНВ-22 – скачать (xls).

В качестве примера мы заполнили данную форму, скачать заполненный образец приказа можно в конце статьи.

Приказ или распоряжение руководителя устанавливает порядок проведения инвентаризации, перечень имущества, которое подлежит проверки, даты ее проведения, а также состав инвентаризационной комиссии.

Формирование инвентаризационной комиссии является обязательным условием для проведения данной процедуры. Комиссия проводит проверку, пересчет имущества, заполняет необходимые документы, контролирует весь процесс.

При проведении инвентаризации комиссия заполняется инвентаризационные описи, в которых указывается фактическое наличие и стоимость проверяемого имущества. Существуют типовые формы описи, например, ИНВ-1 применяется для инвентаризации основных средств, ИНВ-1а – нематериальных активов, ИНВ-3 – товарно-материальных ценностей, акт ИНВ-15 — наличных денег в кассе..

Образец заполненияБланк приказа должен быть заполнен следующей информацией:

Форму ИНВ-22 не обязательно применять, можно разработать свой бланк приказа на инвентаризацию с учетом необходимых реквизитов.

Приказ о проведении инвентаризации ИНВ-22 образец – скачать .

Недобросовестность – к сожалению, нередкое явление в наши дни. То, что написано в бухгалтерских документах, годовых отчетах и сводках далеко не всегда соответствует действительности, и везде действует принцип, известный любому ещё со школы – «Стоит перестать проверять домашние задания, и их перестанут выполнять». Стоит перестать проверять наличие на складах товара, указанного в документах, в том объеме, в котором он в них указан, и его станет или слишком много, или слишком мало, или он станет такого качества, что лучше бы его и вовсе не было.

Недобросовестность – к сожалению, нередкое явление в наши дни. То, что написано в бухгалтерских документах, годовых отчетах и сводках далеко не всегда соответствует действительности, и везде действует принцип, известный любому ещё со школы – «Стоит перестать проверять домашние задания, и их перестанут выполнять». Стоит перестать проверять наличие на складах товара, указанного в документах, в том объеме, в котором он в них указан, и его станет или слишком много, или слишком мало, или он станет такого качества, что лучше бы его и вовсе не было.

Потому на любом предприятии, в любой организации, в любом магазине время от времени производится инвентаризация. Документы сверяются с реальностью, недобросовестным продавцам, кладовщикам, директорам грозят штрафы. А законной инвентаризацию делает приказ о проведении инвентаризации, в котором указываются ответственные лица, сроки и условия.

Что можно проверять?Прежде всего, проверять можно места:

Одновременно с местами проверяются документы и предметы бухгалтерского учета. Среди них:

Кроме основной цели – выявления всевозможных нарушений, сокрытий и краж – инвентаризации помогают также:

Инвентаризации могут быть:

При инвентаризациях обязательно должно присутствовать материально-ответственное лицо (важно, чтобы процедура была для него полной неожиданностью; в случае, если он отбывает срок в тюрьме, полиция обязана доставить его на место проведения). Также они должны быть постоянными, чтобы контроль за качеством товара и работы был непрерывным.

О том, что должна содержать справка с места работы для визы, читайте здесь .

Как проходит процедураПрежде всего, руководитель предприятия подписывает приказ о проведении инвентаризации, на основании которого собирается специальная уполномоченная комиссия из службы внутреннего контроля предприятия. В нее входят обычно товаровед, бухгалтер и технолог. Дальше все происходит в несколько шагов:

Подробная информация о порядке проведения процедуры и ее целях приведена на следующем видео:

Заполнение документаПриказ составляет руководитель предприятия по унифицированной форме № ИНВ-22. утвержденной постановлением Госкомстата РФ от 18 августа 1998 г. № 88.

Здесь вы можете скачать бланк и образец заполнения данной формы

Заполняется она следующим образом:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Инвентаризация – это проверка, которую необходимо периодически проводить в любой организации. Она помогает выявить, насколько верно имеющееся имущество отражено в бухгалтерском учете. Объектами инвентаризации могут быть основные средства предприятия, денежные средства в кассе, готовая продукция, материалы, имеющиеся обязательства в виде кредиторских и дебиторских задолженностей. Рекомендуется осуществлять проверку в случае смены лица, несущего материального ответственность. Другие причины инвентаризации – реорганизация, а также приближение годовой отчетности.

Процедура проводится только при наличии соответствующего приказа. Он составляется под контролем главного руководителя организации. Перед его написанием и подтверждением определяются объекты, подлежащие инвентаризации. Затем принимается решение о составе проверяющей комиссии. В нее должно входить не меньше трех человек. Обычно это – бухгалтер, материально ответственное лицо и другие сотрудники организации. Присутствие всех членов комиссии в ходе инвентаризации необходимо, иначе итоговый отчет может быть признан недостоверным.

По итогам проверки составляется акт, отражающий ее результаты. Вся проведенная опись помещается в архив и хранится там пять лет и более.

Когда составляется и какие сведения нужны? Приказ – необходимый документ для осуществления инвентаризации. Проверка помогает выявить недостачи на предприятии, обеспечить прозрачность данных бухгалтерии и их достоверность.

Приказ – необходимый документ для осуществления инвентаризации. Проверка помогает выявить недостачи на предприятии, обеспечить прозрачность данных бухгалтерии и их достоверность.

Во время инвентаризации имущества пересчитывается все, что находится на складе. Затем проводится сверка полученных данных и информации, зафиксированной в отчетах бухгалтерией.

Проверка финансовых обязательств позволяет определить наличие фактически существующих задолженностей, а также то, насколько эти данные совпадают со сведениями, отраженных в налоговых декларациях и договорах.

Иногда проводится инвентаризация имущества, правами собственности на которое предприятие не обладает. Это – находящиеся на хранении или взятые в аренду объекты.

Пример приказа на командировку вы найдете тут.

Перед оформлением приказа следует проанализировать данные бухгалтерского учета предприятия, в котором перечислена вся имеющаяся в его распоряжении собственность и ее стоимость. Также должны быть изучены бухгалтерские регистры и записи, отражающие товарно-материальный поток организации. В регистрах рассматривается каждая отдельная хозяйственная операция, дата ее проведения и сумма. До начала инвентаризации следует зафиксировать, какие имеются остатки на счетах.

Председатель комиссии осуществляет визирование всех документов с доходами и расходами, после чего делает пометку, что эти данные были действительны до проведения проверки, указывает дату.

Комиссия сможет получить представление о том, какие имелись у предприятия до начала инвентаризации обязательства, а также количество и стоимость ценностей. Согласно этой информации из бухгалтерии составляется предварительный инвентаризационный акт или опись. Составлять приказ можно после точного определения объектов проверки, сроков ее проведения и выбора членов комиссии.

Как составить приказ о проведении годовой инвентаризации в 1С? Ответ находится в видео.

Как заполнить? Формы ИНВ-22 и ИНВ-23 Приказ создается по специальным унифицированным формам №ИНВ-22 или №ИНВ-23, установленным согласно постановлению №88 Госкомстата РФ от 18 августа 1998 года. Его обязательно утверждает руководитель или другое лицо, обладающее соответственными полномочиями.

Приказ создается по специальным унифицированным формам №ИНВ-22 или №ИНВ-23, установленным согласно постановлению №88 Госкомстата РФ от 18 августа 1998 года. Его обязательно утверждает руководитель или другое лицо, обладающее соответственными полномочиями.

Форма приказа о проведении инвентаризации должна содержать такие сведения:

В самом начале прописывается полное наименование организации, которое прописано в учредительных документах. Далее указывается название структурного подразделения, в котором проходит проверка. Обязательно проставляется номер документа, дата его создания. Затем указывается присвоенный по всеобщему классификатору код предприятия.

В содержании приказа должны быть данные участников комиссии, то есть их фамилии с инициалами и занимаемые ими должности. Для проверки могут приглашаться не только сотрудники предприятия, но и независимые аудиторы. Отдельно отмечается председатель, несущий главную ответственность. Необходимо наличие хотя бы одного представителя, занимающего руководящую должность, например, директора отдела или его заместителя.

Должностная инструкция главного бухгалтера скачать можно здесь.

Следующий пункт документа – это объект для инвентаризации. Им может выступать любое материальное имущество – деньги, товары, а также обязательства и долги организации. Далее указывается, что послужило причиной проверки.

Приказ должен содержать данные о сроках проведения инвентаризации – ее начале и завершении. Потом указывается, к какому числу документы после проверки следует отправить в бухгалтерию.

После завершения процесса комиссия подготавливает акты, в которых сверяются изначальные данные и то, что было выявлено во время проверки. Руководитель или другое управляющее лицо указывает в конце документа свои данные, должность и ставит подпись. Также свои подписи должны поставить все члены комиссии. Затем документы сдаются в бухгалтерию.

Инвентаризация должна осуществляться на предприятии не реже, чем один раз в год. Ее основные задачи – сверка данных бухучета с действительным положением дел. Полезна она перед оформлением годовых отчетов в бухгалтерии. Для проверки созывается комиссия. После совершения инвентаризации составляются акты и описи. Впоследствии все документы отправляются в бухгалтерию.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Такой приказ - письменное решение руководителя предприятия о проведении контроля и учета материальных и иных ценностей, принадлежащих фирме.

Предлагаем подробнее рассмотреть сущность такого мероприятия как инвентаризация, а также предложить для бесплатного скачивания необходимые документы.

Здесь же доступна услуга по получению дополнительных бесплатных консультаций специалистов по инвентаризации. Заполните форму заявки и эксперт свяжется с вами в ближайшее время.

Правила проведения инвентаризации

Для начала проведения рассматриваемой проверки в обществе должен быть издан приказ. Такой документ подписывает руководитель организации или уполномоченное им должностное лицо.

Приказ доводится до сведения всех заинтересованных лиц. Уведомление должностного лица подтверждается его подписью на соответствующем документе.

Инвентаризация может производиться как планово, так и внепланово. Проведение плановых мероприятий заранее устанавливается письменным документом - графиком проведения инвентаризации.

Внеплановая инвентаризация может быть поведена в любое время по указанию ответственного руководителя.

Порядок проведения инвентаризации

Инвентаризация, как правило, проводится комиссионно. Список комиссии может быть утвержден как в самом приказе, так и в дополнительных документах, в том числе подготовленных и утвержденных ранее. в состав комиссии должно входить не менее трех человек.

Члены комиссии должны обладать необходимыми познаниями в исследуемой области, а в необходимых случаях иметь определенное образование и специализацию.

Приказом о проведении контроля может быть установлен срок его осуществления, а также способы документирования своей деятельности.

В установленных законодательством случаях, порядок и условия проведения инвентаризации может быть установлен подзаконными нормативными актами.

В дополнение действующего законодательство, организация вправе устанавливать дополнительные правила проведения инвентаризации, не противоречащие действующему праву.

Принятые внутренние локальные акта о порядке проведения рассматриваемой проверки должны быть под подпись доведены до сотрудников общества, имеющих отношение к ее проведению.

Приказ "О проведении инвентаризации "

№ 458/АР/5598 от 02 февраля 2015 года.

Открытое акционерное общество

Научно-исследовательский институт периферийного оборудования

В целях выявления фактического наличия, оценки материальных ценностей библиотечного фонда института

1. Для проведения инвентаризации в библиотеке назначается рабочая инвентаризационная комиссия в составе:

2. К инвентаризации приступить 15 апреля 2015 года и окончить 30 июня 2015 года.

3. Материалы по инвентаризации представить на рассмотрение ученому совету.

4. Приказ довести до Дашенко Н.В. Тапкиной В.П. Пановой Е.Г. Мааховой С.В. Моревой Л.И. под подпись.

Организация должна иметь полную информацию о составе и источниках образования своего имущества. Данные сведения должны быть непросто цифрами на бумаге. С этой целью на фирме периодически, а также вне планово должна проводиться инвентаризация.Для ее осуществления необходимо издание руководителем приказа о ее проведении.

Инвентаризация: понятие, виды, периодичностьИнвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д. Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной — инвентаризируют все имущество предприятия и его источники образования. При частичной — только определенные объекты.

Периодичность инвентаризации определяется на предприятии его руководством и главным бухгалтером, и фиксируется в учетной политике организации, но не менее 1 раза в год перед составлением годовых отчетов. Для основных средств допускается ее проведение 1 раз в три года. Также ее необходимо проводить при изменении состава материально ответственных складских работников, как правило, это происходит в случае их увольнения, при этом один работник должен передать другому складские остатки.

Порядок проведения инвентаризацииВ компании должна существовать действующая на постоянной основе комиссия для проведения инвентаризации.

Для того чтобы начать данную проверку, необходимо издать приказ о проведении, который определяет объекты проверки, сроки проведения, состав рабочей комиссии. Он фиксируется в журнале учета контроля за исполнением данных приказов.

Перед проведением инвентаризации все документы, которые могут повлиять на ее результаты (приходные, расходные или отчеты и т. д.), передаются в бухгалтерию с отметкой «До инвентаризации на __________», а МОЛ дают расписку, что они представили все имеющиеся бланки. После этого начинает работать инвентаризационная комиссия, которая заполняет инвентаризационные описи и акты в двух экземплярах, указывая в них фактические данные, полученные путем замера, подсчета и т. д.

Далее проверяющие работники осуществляют сопоставление полученных сведений с информацией из бухгалтерских отчетов, после чего формируются ведомости учета результатов инвентаризации. Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

Приказ о проведении инвентаризации образец заполнения

Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22 .

В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО. а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей. то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Нюансы составления приказа о проведении инвентаризацииПри проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

Для доведения содержание приказа до сотрудников можно составлять ознакомительные листы, в которых они должны расписаться и указать свои личные данные. Разрешается членам комиссии проставлять подписи напротив своей фамилии в приказе, когда утверждается рабочая комиссия.

При составлении приказа о проведении инвентаризации в связи с выявлением фактов хищения имущества, желательно в строке «Причина инвентаризации..» заполнить не только причину, но и название и реквизиты документа, побудившего ее проведение (например, на основании докладной записки механика А. А. Иванова от 1 декабря 2015 о фактах хищения запасных частей с оборотного склада).

Образец приказа о проведении инвентаризации Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Теперь очередь примера приказа о проведении инвентаризации.

« 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е. Воробушкина О.А. Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е. Воробушкина О.А. Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … …. (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

(ООО «Перепелка»)

« 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г. у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

Спасибо Вам за добавление этой статьи в:

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыИнвентаризация кассы в ряде случаев является обязательной для организаций, например перед составлением годовой бухгалтерской отчетности. Но сроки ее проведения устанавливаются отдельными внутренними документами. Напомним, какие документы понадобятся и как их оформить.

Правила проведения инвентаризации кассы в коммерческих компаниях и бюджетных учреждениях установлены Методическими указаниями (утв. приказом Минфина России от 13.06.1995 № 49). Точных сроков в нем нет. Поэтому периодичность инвентаризации кассы можно определить самостоятельно (п. 7 Указаний Банка России от 11.03.2014 № 3210-У).

При этом есть случаи, когда проводить проверку обязательно. Например, перед составлением годовой бухгалтерской отчетности. при смене кассира, хищениях и в некоторых других ситуациях ( ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ, п. 1.5 Методических указаний).

При инвентаризации кассы надо проверить наличие в кассе ценностей, перечисленных в Методических указаниях по инвентаризации, положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утв. постановлением Правительства РФ от 06.05.2008 № 359):

После пересчета наличности нужно сверить результат с данными учета по кассовой книге. Для отражения результатов инвентаризации фактического наличия денежных средств и денежных документов, находящихся в кассе организации, составляется акт инвентаризации наличных денежных средств (форма № ИНВ-15 ).

Документы для проведения инвентаризации кассыПри инвентаризации кассы понадобятся:

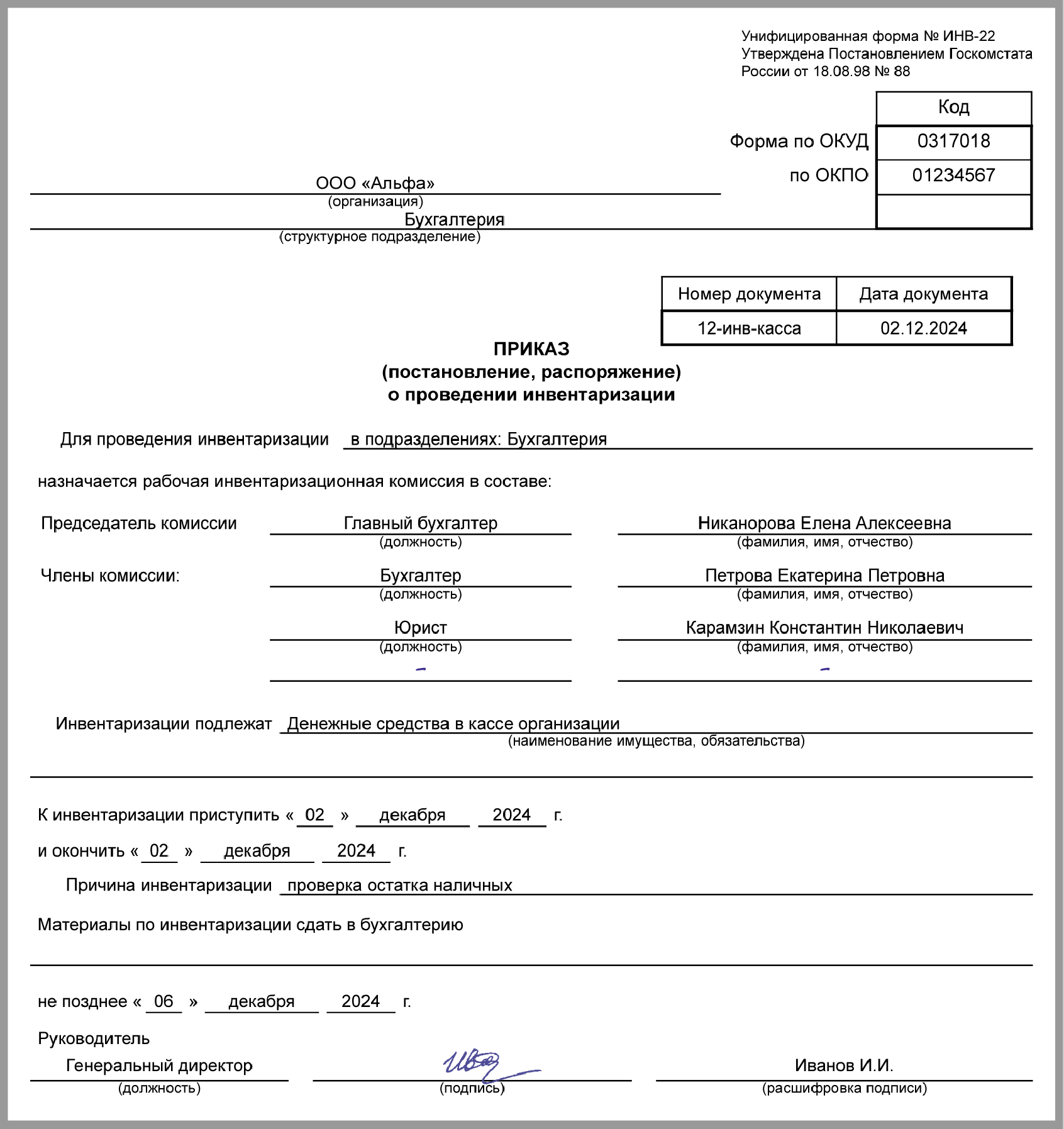

Общество с ограниченной ответственностью «Альфа»

о проведении инвентаризации кассы

г. Москва 01.12.2015

В связи с завершением отчетного периода в целях обеспечения сохранности наличных денежных

средств и в связи с составлением годовой бухгалтерской отчетности

председатель комиссии – финансовый директор А.Б. Захаров,

начальник отдела внутреннего аудита П.П. Михайлов,

начальник отдела планирования А.И. Иванов,

менеджер А.С. Кондратьев.

главного бухгалтера А.С. Глебовой,

кассира А.В. Дежневой.

Провести инвентаризацию кассы ООО «Альфа» по состоянию на 31 декабря 2015 года

постоянно действующей инвентаризационной комиссии в следующем составе:

Инвентаризацию провести в присутствии:

Материалы по инвентаризации оформить не позднее 31 декабря 2015 года. Период

инвентаризации – с 30 по 31 декабря 2015 года.

Контроль выполнения приказа возложить на П.П. Михайлова.

Генеральный директор А.В. Львов

Начальник отдела внутреннего аудита П.П. Михайлов

Финансовый директор А.Б. Захаров

Начальник отдела планирования А.И. Иванов

Менеджер А.С. Кондратьев

Закрытое акционерное общество «Альфа»

ЗАО «Альфа»

__________ А.В. Львов

06.03.2015

Положение о порядке проведения инвентаризации кассы

г. Москва 06.03.2015

1.1. Настоящее Положение устанавливает порядок проведения в ЗАО «Альфа» инвентаризации

кассы и оформления результатов инвентаризации.

1.2. Инвентаризация может быть плановая и внеплановая (внезапная):

плановая инвентаризация проводится ежегодно перед составлением годовой отчетности,

кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного

года;

внеплановая (внезапная) инвентаризация проводится как по решению руководителя

организации, так и по требованию контролирующих органов.

1.3. Основными целями инвентаризации являются:

выявление фактического наличия денежных средств (денежных документов) в кассе

организации;

сопоставление фактического наличия денежных средств (денежных документов) в кассе

организации с данными бухгалтерского учета и выявление отклонений;

проверка полноты отражения в учете кассовых операций.

1.4. Порядок и сроки проведения инвентаризации определяются приказом руководителя

организации. Проведение обязательно в следующих случаях:

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных

экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством и другими нормативно-

правовыми

документами.

1.5. Инвентаризации подлежат:

наличные деньги;

ценные бумаги;

денежные документы.

1.6. Для проведения инвентаризации ежегодно в организации приказом руководителя назначается

инвентаризационная комиссия в составе председателя и членов.

1.7. Инвентаризационная комиссия несет ответственность:

за своевременность и соблюдение порядка проведения инвентаризации в соответствии с

приказом руководителя;

за правильность и своевременность оформления результатов инвентаризации.

1.8. При подсчете фактического наличия денежных знаков и других ценностей в кассе

принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки,

марки государственной пошлины, вексельные марки, авиабилеты и другие).

1.9. Проверка фактического наличия бланков строгой отчетности производится по видам бланков

с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту

хранения и материально ответственному лицу.

1.10. Инвентаризация наличных денежных знаков и денежных документов проводится не реже

одного раза в квартал и перед составлением годовой отчетности.

1.11. Результаты инвентаризации денежных средств оформляются:

актом инвентаризации наличных денежных средств (форма № ИНВ-15 );

инвентаризационной описью ценных бумаг и бланков документов строгой отчетности

(форма № ИНВ-16 ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое