Рейтинг: 4.9/5.0 (1871 проголосовавших)

Рейтинг: 4.9/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о создании инвентаризационной комиссии (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приказ о создании инвентаризационной комиссииСправочная информация: "Формы первичных учетных документов"

(Материал подготовлен специалистами КонсультантПлюс) Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22) (ОКУД 0317018)

Приказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации). Данный распорядительный.

Типовая ситуация: Как оформить проведение и результаты инвентаризации (в том числе нефинансовых активов)? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Форма: Приказ о создании инвентаризационной комиссии (форма разработана организацией самостоятельно). Форма N ИНВ-ком (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Форма: Приказ (постановление, распоряжение) о проведении инвентаризации. Инвентаризация основных средств и ТМЦ. Унифицированная форма N ИНВ-22 (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Такой приказ - письменное решение руководителя предприятия о проведении контроля и учета материальных и иных ценностей, принадлежащих фирме.

Предлагаем подробнее рассмотреть сущность такого мероприятия как инвентаризация, а также предложить для бесплатного скачивания необходимые документы.

Здесь же доступна услуга по получению дополнительных бесплатных консультаций специалистов по инвентаризации. Заполните форму заявки и эксперт свяжется с вами в ближайшее время.

Правила проведения инвентаризации

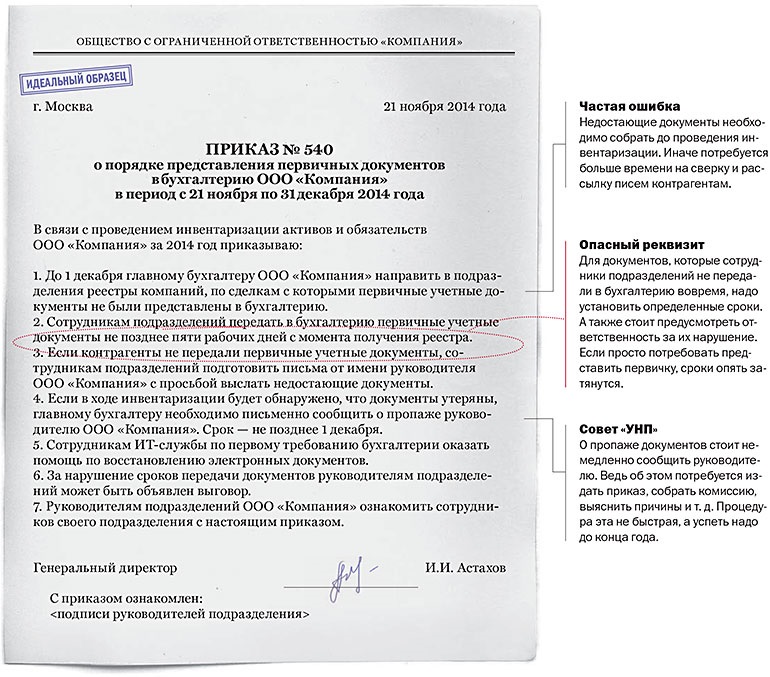

Для начала проведения рассматриваемой проверки в обществе должен быть издан приказ. Такой документ подписывает руководитель организации или уполномоченное им должностное лицо.

Приказ доводится до сведения всех заинтересованных лиц. Уведомление должностного лица подтверждается его подписью на соответствующем документе.

Инвентаризация может производиться как планово, так и внепланово. Проведение плановых мероприятий заранее устанавливается письменным документом - графиком проведения инвентаризации.

Внеплановая инвентаризация может быть поведена в любое время по указанию ответственного руководителя.

Порядок проведения инвентаризации

Инвентаризация, как правило, проводится комиссионно. Список комиссии может быть утвержден как в самом приказе, так и в дополнительных документах, в том числе подготовленных и утвержденных ранее. в состав комиссии должно входить не менее трех человек.

Члены комиссии должны обладать необходимыми познаниями в исследуемой области, а в необходимых случаях иметь определенное образование и специализацию.

Приказом о проведении контроля может быть установлен срок его осуществления, а также способы документирования своей деятельности.

В установленных законодательством случаях, порядок и условия проведения инвентаризации может быть установлен подзаконными нормативными актами.

В дополнение действующего законодательство, организация вправе устанавливать дополнительные правила проведения инвентаризации, не противоречащие действующему праву.

Принятые внутренние локальные акта о порядке проведения рассматриваемой проверки должны быть под подпись доведены до сотрудников общества, имеющих отношение к ее проведению.

Приказ "О проведении инвентаризации "

№ 458/АР/5598 от 02 февраля 2015 года.

Открытое акционерное общество

Научно-исследовательский институт периферийного оборудования

В целях выявления фактического наличия, оценки материальных ценностей библиотечного фонда института

1. Для проведения инвентаризации в библиотеке назначается рабочая инвентаризационная комиссия в составе:

2. К инвентаризации приступить 15 апреля 2015 года и окончить 30 июня 2015 года.

3. Материалы по инвентаризации представить на рассмотрение ученому совету.

4. Приказ довести до Дашенко Н.В. Тапкиной В.П. Пановой Е.Г. Мааховой С.В. Моревой Л.И. под подпись.

Перед проведением инвентаризации должны быть подготовлены соответствующие документы, главным из которых является приказ.

Перед проведением инвентаризации должны быть подготовлены соответствующие документы, главным из которых является приказ.

Он составляется руководителем или другим ответственным лицом.

Назначение и виды процедуры инвентаризацииСкачать бланк формы ИНВ 22 и образцы приказов о проведении инвентаризации.

Инвентаризация представляет собой один из методов бухгалтерского учета. в ходе которого устанавливается реальное наличие материальных ценностей и их состояние, а также характеристики обязательств организации перед кредиторами.

Согласно действующему российскому законодательству инвентаризация должна проводиться всеми без исключения лицами, осуществляющими коммерческую деятельность.

Данный процесс можно классифицировать по нескольким признакам:

Данный перечень не является исчерпывающим, в нем приведены только самые распространенные случаи. Законодательством предусмотрены и другие ситуации, при которых необходимо составление приказа об инвентаризации.

Форма и содержание данного документаДля составления приказа об инвентаризации законодательством предусмотрена специальная форма – ИНВ-22 .

В этом документе в обязательном порядке должны быть отражены следующие сведения:

При проведении инвентаризации следует помнить, что разные виды имущественных объектов и обязательств организации оцениваются неодинаково .

При проведении инвентаризации следует помнить, что разные виды имущественных объектов и обязательств организации оцениваются неодинаково .

Так, стоимость приобретенных компанией товаров представляет собой совокупность всех расходов по его покупке и доставке до места назначения, цена бесплатных для организации объектов определяется их рыночной стоимостью во время получения, а всего того, что было создано непосредственно на предприятии тратами на создание этого имущества.

Отдельно следует остановиться на некоторых особенностях составления приказа об инвентаризации, так как зачастую совершаются ошибки.

По окончании проведения процедуры инвентаризации необходимо составление Акта .

Оформление процедуры инвентаризации в 1С рассмотрено в следующем видеоматериале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Какова периодичность проведения инвентаризации денежных средств в кассе учреждения? Необходимо ли ежегодно издавать приказ о составе инвентаризационной комиссии?

Какова периодичность проведения инвентаризации денежных средств в кассе учреждения? Необходимо ли ежегодно издавать приказ о составе инвентаризационной комиссии?22 октября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Периодичность проведения инвентаризации, в том числе денежной наличности и иных ценностей (имущества) в кассе учреждения, утверждается ежегодно в составе учетной политики. При этом действующими нормативно-правовыми актами не исключается возможность проведения, например, внезапной (внеплановой) инвентаризации в соответствии с отдельным приказом руководителя учреждения.

Действующие нормативные акты не требуют обязательного ежегодного обновления приказа о составе инвентаризационной комиссии.

Согласно части 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Действующее в настоящее время Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание Банка России) вопросы инвентаризации кассы не затрагивает. При этом п. 7 Указания Банка России установлено, что мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом.

Приказом Минфина России от 01.12.2010 N 157н утверждены Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению (далее - Инструкция N 157н).

Согласно п. 6 Инструкции N 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, названной инструкцией, формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий. В учетной политике утверждается, помимо прочего, порядок проведения инвентаризации имущества и финансовых обязательств, в том числе кассы.

Пунктом 20 Инструкции N 157н установлено, что инвентаризация имущества, финансовых активов и обязательств (в том числе кассы) проводится субъектом учета в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином России в соответствии с законодательством РФ.

Приказом Минфина РФ от 13.06.1995 N 49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств (далее - Методические указания N 49).

Пунктом 1.5 Методических указаний N 49 установлены случаи, когда проведение инвентаризации кассы обязательно, а именно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

Кроме случаев обязательного проведения инвентаризации, периодичность и сроки инвентаризации (в том числе кассы) Методическими указаниями N 49 не установлены. Таким образом, кроме инвентаризации перед составлением годовой бухгалтерской отчетности (обязательной) иные сроки и периодичность инвентаризации кассы определяются учреждением самостоятельно.

Согласно п. 2.2 Методических указаний N 49 для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

Пунктом 2.3 Методических указаний N 49 установлено, что персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документом о составе комиссии могут быть приказ, постановление, распоряжение и т.п.

Предусмотрено также, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (абзац 4 п. 2.3 Методических указаний N 49).

Таким образом, если состав постоянно действующей инвентаризационной комиссии неизменен, мы не видим оснований для переиздания приказа руководителя о составе инвентаризационной комиссии. А порядок, периодичность и сроки проведения инвентаризации кассы, так или иначе, утверждаются ежегодно в составе учетной политики учреждения.

Рекомендуем также ознакомиться со следующим материалом:

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

29 сентября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

специалист 1 категории Управления делами

2. Комиссии провести инвентаризацию основных средств и товарно-материальных ценностей по состоянию на 01.12.2004; денежных средств, денежных документов, расчетов с дебиторами и кредиторами по состоянию на 31 декабря 2004 года.

2.1. К инвентаризации основных средств и товарно-материальных ценностей приступить 3 декабря 2004 года и закончить 15 декабря 2004 года. Инвентаризацию денежных средств, денежных документов, расчетов с дебиторами и кредиторами закончить 31 декабря 2004 года.

2.2. Материалы по инвентаризации основных средств и товарно-материальных ценностей сдать в бухгалтерию не позднее 15 декабря 2004 года, а денежных средств и расчетов с дебиторами и кредиторами до 6 января 2005 года.

Руководитель

Федерального агентства

геодезии и картографии

А.В.Бородко

Текст документа сверен по:

рассылка

После этого продумайте состав проверяющих, то есть членов инвентаризационной комиссии. В нее должны входить не менее трех человек, при этом желательно, чтобы были такие сотрудники, как бухгалтер, товаровед, технолог. Также привлеките и сотрудников, ответственных за внутренний контроль - например, бригадира, инженера и других. Учтите, что если хоть один из членов комиссии по каким-либо причинам отсутствует при инвентаризации. то все результаты считаются недостоверными.

После того как вы продумаете всю информацию, оформите ее в виде приказа (распоряжения) о проведенииинвентаризации (форма №ИНВ-22). В этом распорядительном документе заполните «шапку», то есть укажите наименование организации согласно учредительным документам, затем уточните структурное подразделение, например, транспортное. Затем проставьте порядковый номер документа и дату составления приказа .

Ниже укажите дату проведения проверки имущества, а также перечислите состав инвентаризационной комиссии, с указанием должности каждого из них, также напишите фамилию, имя и отчества (можно инициалами) всех членов. Выделите председателя комиссии, как правило, именно он является ответственным лицом за передачу результатов проверки в бухгалтерию.

Строкой ниже напишите об инвентаризуемом имуществе, пропишите обязательства. Далее укажите срок инвентаризации и причину ее проведения, например, смена материально-ответственного лица. Затем пропишите срок сдачи всех документов в отдел бухгалтерии, а в конце поставьте подпись.

Совет 2: Как заполнить приказ об инвентаризацииВ связи с проведением инвентаризации денежных средств, товаро-материальных ценностей на предприятиях следует составлять приказ на инвентаризацию. Документ имеет унифицированную форму, утвержденную Постановлением Госкомстата России №88 от 18.08.1998 г. В нем содержится название объекта проверки, состав членов комиссии и другие обязательные реквизиты.

В бланке приказа об инвентаризации впишите наименование вашего предприятия в соответствии с уставом или другим учредительным документом или фамилию, имя, отчество физического лица в соответствии с водительскими правами, военным билетом, паспортом или другим документом, удостоверяющим личность. Укажите название структурного подразделения, где необходимо провести инвентаризацию, в соответствии со штатным расписанием, действующим в данной организации. Напишите код вашей компании по Общероссийскому классификатору предприятий и организаций. Присвойте документу номер и дату составления.

Впишите в соответствующем поле прописью назначаемую дату проведения инвентаризации. Впишите названия должностей, фамилий, инициалов работников, которые войдут в состав инвентаризационной комиссии. Считается, что количество членов такой комиссии должно быть не менее трех человек. Укажите название должности, фамилию, инициалы председателя комиссии. Обычно таковым является руководитель структурного подразделения, где следует провести проверку, заместитель директора, коммерческий директор или другой специалист, занимающий руководящий пост.

Укажите наименование объекта инвентаризации, который могут быть товаро-материальные ценности, денежные средства и другое имущество или обязательство. Впишите причину, которая послужила составлению приказа. Таковыми могут являться переоценка товаро-материальных ценностей, их контрольная проверка, смена материально ответственных лиц, к примеру, кассира, кладовщика. Укажите срок проведения инвентаризации, дату ее начала и окончания. Напишите дату, когда материалы по результатам инвентаризации (инвентаризационную опись, акт об инвентаризации) необходимо сдать в бухгалтерию компании для внесения корректировок.

Право подписи приказа об инвентаризации, как и любого другого распорядительного документа, имеет руководитель предприятия или иное уполномоченное лицо. Ему следует указать название занимаемой им должности, фамилию, инициалы, поставить личную подпись.

Майские праздники: как работаем, как отдыхаем и как выгоднее взять отпуск в этот период

Давайте посмотрим, какие перспективы для работы и отдыха открывают для нас майские праздники в текущем.

C этой статьей

также смотрят

С какой целью на предприятиях проводится инвентаризация

С какой целью на предприятиях проводится инвентаризация Как провести инвентаризацию денежных средств

Как провести инвентаризацию денежных средств Как составить акт инвентаризации

Как составить акт инвентаризации Как провести инвентаризацию кассы

Как провести инвентаризацию кассы Как провести инвентаризацию на складе

Как провести инвентаризацию на складеЗабыли пароль?

Еще не зарегистрированы?

Подборка наиболее важных документов по запросу Приказ о создании инвентаризационной комиссии (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о создании инвентаризационной комиссииКорреспонденция счетов: Как отразить в учете организации, находящейся на общей системе налогообложения и применяющей метод начисления, создание резерва по сомнительным долгам в отношении задолженности заказчика по договору подряда, а также списание этой задолженности по истечении срока исковой давности за счет созданного резерва? Через полгода после списания задолженности заказчик полностью погасил свой долг.

Формы документов. Приказ о создании инвентаризационной комиссииФорма: Приказ о назначении инвентаризационной комиссии для проведения инвентаризации (образец заполнения)

О создании комиссии для проведения инвентаризацииспециалист 1 категории Управления делами

2. Комиссии провести инвентаризацию основных средств и товарно-материальных ценностей по состоянию на 01.12.2004;денежных средств, денежных документов, расчетов с дебиторами и кредиторами по состоянию на 31 декабря 2004 года.

2.1. К инвентаризации основных средств и товарно-материальных ценностей приступить 3 декабря 2004 года и закончить 15 декабря 2004 года. Инвентаризацию денежных средств, денежных документов, расчетов с дебиторами и кредиторами закончить 31 декабря 2004 года.

2.2. Материалы по инвентаризации основных средств и товарно-материальных ценностей сдать в бухгалтерию не позднее 15 декабря 2004 года, а денежных средств и расчетов с дебиторами и кредиторами до 6 января 2005 года.

Приказ о создании комиссии по проведению инвентаризацииУважаемые форумчане! Помогите, пожалуйста разобраться с тем, как правильно составить приказ.

03.10. была создана комиссия по проведению инвентаризации в составе:

Члены комиссии: Ефремова, Сараева, Лебедева.

Соответственно был оформлен приказ № 21 от 03.10.

09.01. председатель комиссии Лапин уволился, в связи с чем был составлен новый приказ (о внесении изменений в приказ № 21 от 03.10.) от 09.01. № 1 котором написано цитирую В связи с увольнением Лапина председателем комиссии по проведению инвентаризации назначить Ефремову, а в состав членов комиссии включить Молодцову

Т.е. в инвентаризационных описях у меня теперь прописан приказ № 1 от 09.01.14 (Ефремова, Сараева, Лебедева, Молодцова).

19.08. уволилась член комиссии Лебедева. Вместо нее новым членом комиссии будет Полещук.

Вопрос: Как составить приказ на включение Полещук в комиссию (т.е. изменения должны быть внесены в приказ № 1 от 09.01.14 или же в приказ № 21 от 03.10.13)? Огромная просьба написать текст нового приказа.

Заранее всем огромное спасибо!

Инвентаризация основных средств. Проведение, оформление

16 февраля 20886

Порядок проведения инвентаризации основных средств определен специальными Методическими указаниями (утв. приказом Минфина России от 13.06.1995 № 49 ). По этому документу основные цели этой процедуры:

В ходе инвентаризации сотрудники компании (инвентаризационная комиссия) проверяют фактическое наличие имущества путем его пересчета, взвешивания и обмера. Это делают при обязательном присутствии материально ответственных лиц. Правильность учета обязательств, расходов, нематериальных активов проверяют на основании бухгалтерских документов.

Оформление инвентаризации. Первичные документыДо 1 января года инвентаризация и ее результаты оформлялись типовыми унифицированными формами первичных документов, утвержденных Госкомстатом России (пост. Госкомстата России от 18.08.1998 № 88 ). С 1 января года в законодательстве отсутствует требование об оформлении тех или иных операций унифицированными формами. Согласно Закону № 402-ФЗ для документов, на основании которых оформляется инвентаризация, организация вправе разработать собственные бланки. Они должны содержать все реквизиты, установленные для первички, и быть утверждены руководителем компании ( ст. 9 Закона № 402-ФЗ ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата.

Подготовка к инвентаризацииДля проведения инвентаризации в компании должна быть создана инвентаризационная комиссия. Ее назначает руководитель фирмы своим приказом (типовая унифицированная форма ИНВ-22). В состав комиссии включают представителей администрации фирмы, работников бухгалтерии, других необходимых специалистов (например инженеров, экономистов, техников). При необходимости в нее могут войти работники службы внутреннего аудита (если таковая в компании есть) или представители аудиторских фирм. Лица, которые не являются сотрудниками компании, должны иметь доверенность от фирмы на право участвовать в инвентаризации. При этом отсутствие хотя бы одного из членов комиссии, утвержденного приказом руководителя компании в качестве такового, является основанием для признания результатов инвентаризации недействительными.

Приказ о назначении комиссии может выглядеть так, как показано на рис. 1. (см. с. ХХ). Его регистрируют в специальном журнале (типовая унифицированная форма ИНВ-23). В нем, в частности, указывают реквизиты приказа о проведении проверки и назначении комиссии, ее состав поименно, виды инвентаризируемого имущества и обязательств.

На основании этих документов комиссия приступает к работе. Прежде всего она должна получить последние на момент проведения проверки приходные и расходные документы на имущество. Председатель комиссии их визирует. Для этого на документах проставляется штамп или делается надпись например: До инвентаризации на 31 января г..

Затем бухгалтерия должна определить остатки имущества и обязательств компании. Это делают на дату, проставленную председателем комиссии. Бухгалтерия представляет комиссии регистры учета, в которых отражают данные о стоимости имущества и обязательств фирмы на упомянутую дату. В них указывают стоимость остатков материальных ценностей (суммы задолженностей) на день проведения инвентаризации. На основании этих регистров необходимые данные переносят в инвентаризационные описи или акты (при использовании типовых унифицированных форм - графа По данным бухгалтерского учета).

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, ценности, поступившие на их ответственность, оприходованы, выбывшие - списаны в расход. Аналогичные расписки дают и лица, на руках которых числятся подотчетные деньги. Отметим, что форма подобной расписки законодательством не утверждена. Однако ее текст включен в типовые унифицированные формы актов и описей инвентаризации отдельных видов имущества. Например основных средств (форма ИНВ-1), нематериальных активов (форма ИНВ-1а), товарно-материальных ценностей (форма ИНВ-3), имущества, принятого на ответственное хранение (форма ИНВ-5), и т.д.

Если в используемой вами форме инвентаризационной описи (акта) для того или иного вида имущества такая расписка не предусмотрена, то компания может ее составить самостоятельно. Как правило по каждому виду имущества или обязательств заполняют свою инвентаризационную опись или акт. Например, при использовании типовых унифицированных форм по основным средствам это форма ИНВ-1 Инвентаризационная опись основных средств, по нематериальным активам - форма ИНВ-1а Инвентаризационная опись нематериальных активов, по расходам на незаконченный ремонт основных средств - форма ИНВ-10 Акт инвентаризации незаконченных ремонтов основных средств, по наличным деньгам - форма ИНВ-15 Акт инвентаризации наличных денежных средств, по ценным бумагам и бланкам строгой отчетности - форма ИНВ-16 Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности и т.д.

Инвентаризация основных средствКомиссия обязана осмотреть основные средства и внести в описи (типовая унифицированная форма ИНВ-1) их полное наименование, назначение, инвентарные номера, основные технические или эксплуатационные характеристики. В них же включаются и те объекты, которые не были отражены в бухгалтерском учете. Их стоимость указывают в рыночных ценах. В инвентаризационных документах отражают и оценочную сумму износа по ним. По недвижимости и природным объектам (земельным участкам, водоемам) комиссия проверяет наличие документов, которые подтверждают право собственности компании на них.

Если то или иное средство было реконструировано или модернизировано с изменением основного назначения имущества, в опись его вносят под наименованием, которое соответствует новому назначению.

По каждой группе основных средств (например производственного или непроизводственного назначения) оформляют отдельные описи. Кроме того, отдельные описи составляют по основным средствам (пп. 3.6 и 3.7 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49 ):

Все описи оформляют в двух экземплярах. Их подписывают члены комиссии и материально ответственные лица, которым были вверены основные средства. Первый экземпляр передают в бухгалтерию. На его основании оформляются сличительные ведомости. Второй остается у материально ответственного лица. На арендованные основные средства описи составляются в трех экземплярах. Один экземпляр этой описи арендатор высылает в адрес арендодателя (пост. Госкомстата России от 18.08.1998 N 88 ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата.

от 18 декабря 2008 г.

Для проведения инвентаризации в организации назначается инвентаризационная комиссия в составе:

1. Председатель - заместитель генерального директора ООО "Мак" Антонов Александр Петрович.

2. Члены комиссии: старший бухгалтер Мечникова Вера Алексеевна, менеджер по программам Окунев Валерий Сергеевич.

Инвентаризации подлежат: основные средства, денежные средства в кассе организации, финансовые обязательства.

Причина инвентаризации: подготовка к составлению годовой отчетности (контрольная проверка, смена материально ответственных лиц и т.д.).

Материалы по инвентаризации сдать в бухгалтерию 29 декабря 2008 г.

Протокол заседания инвентаризационной комиссии по результатам проведения (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих (обязательная форма)Приложение Ш к РД ЭО 1.1.2.20.0742-2008

ПРОТОКОЛ ЗАСЕДАНИЯ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ _______________________________________________________ (наименование филиала) по результатам проведения (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих, по состоянию на "__" ____________ 20__ г. (номер и дата протокола, место составления протокола)Инвентаризационная комиссия (центрального аппарата, филиала) в составе (Ф.И.О. председателя и членов комиссии) рассмотрела материалы (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих, проведенной на основании приказа (чей приказ, его дата и номер), и подтверждает следующие результаты:

1. Сведения о количестве драгоценных металлов и драгоценных камней (раздельно по каждому виду в зависимости от объема и целей проведения инвентаризации):

- в составе полуфабрикатов, узлов и деталей оборудования, приборов и иных изделий

- в ломе и отходах

2. Состояние учета драгоценных металлов (драгоценных камней) и изделий, их содержащих. Сведения об их наличии, выявленных недостачах и излишках, в каких структурных подразделениях, в каком количестве и на какую сумму они выявлены.

3. Состояние хранения драгоценных металлов (драгоценных камней) и изделий, их содержащих, на складах, в структурных подразделениях и т.п. Наличие морально и (или) физически устаревших, непригодных к дальнейшему использованию изделий, содержащих драгоценные металлы (драгоценные камни).

4. Предложения комиссии:

- сроки устранения выявленных недостатков и проведения служебных расследований (в случае выявления недостачи)

- предложения по дальнейшему использованию морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

- другие предложения в части, касающейся работы с драгоценными металлами и драгоценными камнями.

Приложения к протоколу:

- полностью оформленные акты инвентаризации по формам N ИНВ-8, ИНВ-9, инвентаризационные описи по форме N ИНВ-8а по каждому материально ответственному лицу (объекту, подразделению, складу, цеху, мастерской)

- перечень морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

- перечень излишествующих и недостающих драгоценных металлов (драгоценных камней) и изделий, их содержащих, с указанием их стоимости

- объяснения материально ответственных и должностных лиц, другие документы (справки, копии первичных документов, актов и т.п.).

(Введено дополнительно, Изм. N 1)

(Измененная редакция, Изм. N 2)

Образец приказа о проведении инвентаризацииПриказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Теперь очередь примера приказа о проведении инвентаризации.

« 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е. Воробушкина О.А. Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е. Воробушкина О.А. Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … …. (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

« 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г. у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

** Если вам необходима ПОМОЩЬ ЮРИСТА, получите online консультацию сейчас .

Спасибо Вам за добавление этой статьи в:

Форум казахстанского налогоплательщикаИС СОНО 3.119.392 05.01.2015

налогоплательщика 2.0.18 24.05.2014

Декларант 1.0.3.65 29.08.2013

ИС ЭФНО 1.6.1.49 21.07.2009

Re: Протокол об итогах инвентаризации Re: Протокол об итогах инвентаризацииПротокола ОБ ИТОГАХ не бывает. По смыслу, протокол - это документ фиксирующий происходящие события. А вы про ИТОГИ.

Если и был бы протокол об инвентаризации, то запись в нем выглядел бы примерно так:

Ревизор берет с полки коробку с товаром (название), пересчитывает при завскладе. Результат пересчета - 15 штук.

Смотрим сличительную ведомость, там - 18 штук. - Где еще три штуки? - спрашивает ревизор. Не знаю - отвечает завсклад.

- Недостача - говорит ревизор и делает запись в сличительной ведомости.

Оформляем итоги инвентаризации: нужен ли протокол?Специально для Клерк.Ру

Валерий Молчанов и Ольга Монако, эксперты службы Правового консалтинга ГАРАНТ

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами ( п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ О бухгалтерском учете. далее - Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ О несостоятельности (банкротстве).

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее - Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26 (в связи с этим обратите внимание, что с 01.01.2013, то есть с даты вступления в силу Закона N 402-ФЗ, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Закона N 402-ФЗ).

В частности, к ним относятся Инвентаризационная опись товарно-материальных ценностей (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов (Проведение инвентаризации. Документальное основание для списания сумм выявленных недостач при отсутствии виновных лиц. (И.Д. Юцковская, М.А. Масленникова, Новое в бухгалтерском учете и отчетности, N 5, март 2008 г.)), необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела Бухгалтерский учет и отчетность раздела Учет и отчетность ч. 1 Документы, образующиеся в управленческой деятельности Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения.

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация). В данном случае авторы приходят к выводу, что инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол - это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно.

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Мнение авторов материалов может не совпадать с мнением редакции.