Рейтинг: 4.7/5.0 (1845 проголосовавших)

Рейтинг: 4.7/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Оформление дефектной ведомости – необходимое условие при обнаружении изъянов, дефектов, брака или иных недостатков товара или продукции, поставляемой продавцом покупателю или услугах.

Образец дефектной ведомости в строительстве

Обычно обозначенные проблемы выявляются в процессе осуществления контроля качества, со стороны поставщика и/или приобретателя.

Образец и содержание бланкаЗаконодательно установленного образца бланка дефектной ведомости нет, каждое предприятие вправе самостоятельно заниматься разработкой собственной формы документа. При этом следует соблюдать некоторые правила составления документа, руководствуясь рекомендациями:

Дефектная ведомость будет иметь силу документа только в случае ее правильного заполнения, на основании требований законодательства.

Дефектная ведомость или дефектовка. документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Ведомость доступна для бесплатного скачивания после просмотра небольшой рекламы.

Ссылка откроется в новом окне.

Ведомость представлена в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Ведомость представлена в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Дефектная ведомость составляется при наличии недостатков, изъянов и браков, обнаруженных в определенных материальных ценностях. Данный документ необходим при контроле качества со стороны покупателя или же со стороны продавца.

Унифицированной формы дефектной ведомости нет, и любое предприятие может составлять данный документ на своем фирменном бланке. При этом следует руководствоваться следующими требованиями:

Дефектная ведомость (форма № 4) Дефектная ведомость (в обоснование ремонта основного средства) Дефектная ведомость запасных частей. Форма № П-13 Дефектная ведомость на осмотр оружия Ведомость. Неотфактурованное топливо Ведомость (шахматная). Форма № В-9 Оборотная ведомость

Дефектная ведомость (форма № 4) Дефектная ведомость (в обоснование ремонта основного средства) Дефектная ведомость запасных частей. Форма № П-13 Дефектная ведомость на осмотр оружия Ведомость. Неотфактурованное топливо Ведомость (шахматная). Форма № В-9 Оборотная ведомость

Представляем вашему вниманию образец акта дефектации (акт списания).

Для подготовки акта списания основных средств в нашей организации применяется именно такой шаблон.

Данная форма ведомости дефектов удовлетворяет требования государственных структур, например - Росимущество. контроллирующих учет и движение основных фондов в бюджетных организациях.

Акт списания основных средств, заполняемый по форме № ос-4, представляет собой документ, который оформляется для списания основных средств. пришедших в негодность. В зависимости от типа основных средств, существуют специальные формы актов списания основных фондов. в частности, это:

Акты составляются специализированной комиссией, которая назначается приказом по учреждению.

Акт списания основных средств организации включает в себя следующую информацию:

Наши основные услуги

• Заправка картриджей

• Ремонт на выезде

• Ремонт в сервисном центре

• Обслуживание офисной техники

• Поставка расходных материалов

• Списание и утилизация

Можно ли на группу основных средств, стоящих на учете в групповой карточке оформить одну дефектную ведомость для списания или нужна дефектная ведомость на каждое основное средство в отдельности?

ОтветНет, в данном случае дефектная ведомость не требуется. Акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость) подтверждает необходимость проведения ремонта имущества.

Решение о списании основных средств оформляется путем подписания акта по форме № 0306033 при списании групп объектов основных средств (кроме автотранспортных средств).

На основании данного акта происходит списание, а также проставляются отметки о выбытии основных средств в инвентарной карточке группового учета основных средств по форме № 0504032 (при выбытии группы основных средств).

В некоторых случаях, по указанию вышестоящей организации необходимо провести техническую экспертизу. В этом случае составляются акты технической экспертизы на каждое основное средство, запланированное к списанию.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как провести и отразить в бухучете ремонт основных средств

Документальное оформлениеНеобходимость проведения ремонтных работ должна быть подтверждена документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).* Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость. утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94 ).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н. В акте необходимо указать неисправности основного средства и предложения по их устранению.

начальник отдела методологии бюджетного контроля и аудита

департамента бюджетной политики и методологии Минфина России

2. Рекомендация: Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств Техническая экспертиза ОСДля подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см. например, приказ Росводресурсов от 23 ноября 2011 г. № 294 ).*

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления). Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г. № 673 .

Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается:*

Решение о списании основных средств оформляйте путем подписания акта:

Оформленный комиссией акт должен утвердить руководитель учреждения. При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с органом исполнительной власти, которому подведомственно учреждение. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения руководителем. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.

На основании утвержденных актов о списании сделайте отметки о выбытии основных средств в следующих документах:*

начальник отдела методологии бюджетного контроля и аудита

департамента бюджетной политики и методологии Минфина России

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Булат Ахмутинов, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом БСС «Система Главбух».

Факт поломки или износа имущества фиксируют в дефектной ведомости. При проверке налоговики часто ее требуют. Дефектная ведомость образец - в нашей статье.

Зачем нужна дефектная ведомостьПрактика показывает, что при проверке налоговики часто просят представить дефектную ведомость, подтверждающую факт поломки (износа) и необходимость ремонта того или иного имущества компании. По мнению контролеров, наличие такого документа обязательно и при его отсутствии соответствующие расходы компания не вправе учесть при исчислении налога на прибыль.

Но некоторые суды указывают, что компания вправе подтвердить ремонт и иными документами (актами выполненных работ, заказами-нарядами), свидетельствующими о проведении работ (постановления ФАС Поволжского от 09.09.08 № А57-7577/07. Центрального от 28.04.11 № А35-6355/2010 и Московского от 17.11.10 № А40-135176/09-116-778 округов). ФАС Северо-Западного округа в постановлении от 29.05.08 № А56-4388/2007 указал, что НК РФ не устанавливает ответственность в случае непредставления по запросу проверяющих дефектной ведомости.

Наличие судебных споров подтверждает, что компании безопаснее оформлять дефектную ведомость, самостоятельно разработав ее форму и утвердив ее в приложении к учетной политике (ст. 8 и 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). За основу можно взять акт о выявленных дефектах оборудования по форме ОС-16.

Как составляется дефектная ведомость (образец)Что должно быть в дефектной ведомости, которую можно взять за образец?

1. Наименования подрядчика, выполняющего ремонтные работы. Этот реквизит дополнительно подтвердит, что НДС со стоимости таких работ не начисляется. Согласно подпункту 3 пункта 1 статьи 146 НК РФ выполнение строительно-монтажных работ для собственных нужд облагается НДС. Но эта норма не применяется, если исполнителем таких работ выступают не сотрудники налогоплательщика, а сторонние организации (письма Минфина России от 09.09.10 № 03-07-10/12. от 23.08.07 № 03-07-10/19 и от 23.04.07 № 03-07-11/124 ). Соответственно указание в дефектной ведомости стороннего подрядчика в качестве исполнителя ремонтных работ послужит дополнительным доказательством того, что компания самостоятельно СМР не осуществляет и не обязана начислять НДС на стоимость ремонта оборудования.

2. Описание неисправностей оборудования и способов их устранения. Обратите внимание, как в образце дефектной ведомости обоснован ремонтный характер работ. Это просто необходимо. Ведь если результат восстановительных работ — изменение технологических качеств и свойств, служебного назначения оборудования и появление у него новых качеств, такие работы признаются реконструкцией или модернизацией. Тогда цена работ увеличивает первоначальную стоимость имущества (п. 2 ст. 257 НК РФ ). Цель ремонта заключается в поддержании имущества в рабочем состоянии в течение срока его полезного использования, при котором его первоначальные технические показатели функционирования не изменяются (п. 16 письма Госкомстата России от 09.04.01 № МС-1-23/1480 ). Стоимость таких работ учитывается при налогообложении прибыли единовременно в составе расходов на ремонт основных средств (ст. 260 НК РФ ).

В частности, финансовое ведомство в письме от 03.08.10 № 03-03-06/1/518 отметило, что замена отдельных, вышедших из строя элементов основного средства, не связанная с изменением технологического или служебного назначения оборудования либо с изменением его технико-экономических показателей, не является модернизацией амортизируемого имущества. Такие работы признаются ремонтом и учитываются по правилам статьи 260 НК РФ.

На практике было дело, в котором инспекторы квалифицировали проведенные компанией мероприятия в качестве технического перевооружения. Но созданная в организации комиссия установила дефекты нежилого помещения, которые зафиксировала в дефектных ведомостях. В результате ФАС Западно-Сибирского округа признал спорные работы ремонтом с целью замены устаревших частей и конструкций (постановление от 07.09.10 № А46-24986/2009 ). ФАС Московского округа в постановлении от 11.03.10 № КА-А40/1682-10 указал, что факт проведения в отношении двух вагонов-цистерн именно ремонта подтверждается наряду с актами сдачи-приемки работ еще и дефектными ведомостями (оставлено в силе определением ВАС РФ от 24.06.10 № ВАС-7933/10 ).

3. Отметка о предполагаемом сроке проведения ремонтных работ. Она свидетельствует об отсутствии необходимости проведения консервации имущества. В случае передачи имущества на консервацию на срок более трех месяцев амортизация такого имущества прекращается на период консервации (п. 3 ст. 256 НК РФ ). Как правило, на консервацию переводятся объекты, которые компания временно не использует, например, в связи с ремонтом, модернизацией или реконструкцией. В случае если по итогам предварительной оценки мастерами срок предполагаемого ремонта ОС составит менее трех месяцев, компания вправе не консервировать такое неисправное оборудование и продолжать начилять по нему амортизацию (письма Минфина России от 09.04.10 № 03-03-06/1/246 и от 13.03.09 № 03-03-06/1/141 ).

4. Состав комиссии. В состав комиссии целесообразно включить не только работников организации (лицо, работающее на неисправном оборудовании, материально ответственное лицо, бухгалтера), но и представителей сторонней организации, которая будет устранять дефекты. Особенно в случае ремонта дорогостоящего имущества. Так, включение в состав комиссии представителей разных подразделений организации поможет составить наиболее полное представление о сложности поломки, составе и целесообразности ремонтных работ. При этом представитель ремонтной компании подтвердит, что объект находится в неисправном состоянии, охарактеризует планируемый ремонт, предложит возможные варианты восстановительных работ (приобретение оригинальных запчастей или аналогичных по своим характеристикам деталей других производителей, замену конкретной детали или комплекса деталей) и укажет сроки их исполнения.

Какие подписи ставить в дефектной ведомости5. Расшифровка подписей членов комиссии. В дефектной ведомости безопаснее указывать расшифровку подписей членов комиссии. По сути, такая ведомость является внутренним документом компании. Поэтому ошибки при ее составлении сами по себе не повлекут негативных налоговых последствий (постановление ФАС Московского округа от 08.06.12 № А41-2153/11 ). В этом деле суд отметил, что отдельный недостаток в составлении дефектной ведомости — отсутствие расшифровок подписей должностных лиц — не является основанием для отказа в учете произведенных расходов. Тем более что реальность выполнения спорных работ налоговики не опровергали.

![]()

Дефектная ведомость – это документ, который составляется по факту осмотра объекта, нуждающегося в ремонте или модернизации. Такой акт составляют при получении на ремонт товаров, которые находятся на гарантии, или подлежат сервисному обслуживанию.

Этот документ очень важен, потому что он один несет в себе такие функции:

Составлять ведомость может только высококвалифицированный сотрудник, который уполномочен проводить осмотр и делать соответствующие заключения. Только после осмотра и заключения ведомость может быть составлена.

Скачать образец дефектной ведомости (Excel-файл в формате XLS).

Скачать форму дефектно ведомости (Word-файл в формате DOC).

Скачать образец дефектной ведомости на ремонт автотранспорта (Word-файл в формате DOC).

В каких случаях составляется и используется:

Владельцам автосервисов необходимо ответственно относиться к составлению дефектных ведомостей. так как этот очень важный документ просто необходим владельцам в случае проверки со стороны налоговых органов. Помните, что указывать информацию, необходимо максимально развернуто. Постарайтесь как можно меньше средств списывать на пункт «Дополнительные расходы», так как большие суммы в данной графе могут стать основанием для недоверия и последующих проверок.

Налоговую инспекцию может заинтересовать факт часто повторяющихся поломок, на которые списываются даже незначительные суммы. Для того чтобы лишить себя всех «прелестей» проверки контролирующих органов, нужно уделить особое внимание расчетам эффективности и мерам предосторожности, которые можно внедрить в ремонтируемый объект во избежание рецидивов.

Кто составляет?Составлением акта занимается уполномоченное лицо компании, которая намерена (или обязана) осуществить ремонт. Лицо, которое производит осмотр и фиксацию внутренних поломок или внутренних дефектов, должно иметь соответствующую для данного рода деятельности квалификацию.

Человек, составивший ведомость, должен заверить ее своим именем и подписью, тем самым беря на себя ответственность за все указанное там перед владельцем ремонтной организации, владельцем транспортного средства, и налоговой инспекцией.

Правила составленияКак и любой официальный документ, дефектную ведомость нужно уметь составить правильно и грамотно.

Для этого необходимо следовать настоящей инструкции:

Даже если какой-либо документ не имеет четких требований к составлению и обращению, он должен одержать такую информацию:

Что делать если вы виновник ДТП: первые действия

Акт-приема передачи транспортного средства

Как восстановить права при утере — пошаговая инструкция

Дефектная ведомость – это документ, который необходимо заполнять, если обнаружены изъяны, дефекты, брак и прочие недостатки продукции, товара. Которые предоставлены покупателю от поставщика товаров или услуг.

Как правило, недостатки можно обнаружить в процессе эксплуатации или осуществления контроля качества товара или услуги, который осуществляется поставщиком или потребителем.

Сегодня, мы подробнее расскажем о том, как составить данный документ и на нашем сайте вы сможете скачать образец дефектной ведомости.

Дефектная ведомость – образецДефектная ведомость, образец, которой вы сможете найти на нашем сайте, составляется по индивидуальной форме, связано это с тем, что законодательством России, не установлен конкретный образец.

Но, несмотря на это, при разработке бланка, необходимо соблюдать некоторые пункты оформления документа, чтобы он был корректен и в случае неисполнения ряда обязательств от поставщика, принимался в суде.

Дефектная ведомость, образец, которой должен содержать некоторые обязательные пункты, часто составляется на бланке организации. Итак, что должно отражаться в данном документе? Поговорим об этом далее и детальнее рассмотрим, что же такое дефектная ведомость. Итак:

Дефектная ведомость основных средств образец

Дефектная ведомость основных средств образец

Отметим, что грамотное оформление документа необходимо, так как силу данный документ будет иметь, только тога, если он правильно заполнен и соответствует правилам Законодательства страны.

Дефектная ведомость на ремонтЕсли нужно произвести ремонт сооружения, здания, помещения или автомобиля, необходимо составить документ – дефектная ведомость на ремонт. Необходим этот документ, чтобы отразить все нужные работы и обозначить всех участников выполнения работ.

Прежде чем составлять образец дефектной ведомости на ремонт помещения или дефектную ведомость на ремонт автомобиля, образец которой есть на нашем сайте, следует произвести освидетельствование вида работ. Нужно пригласить эксперта, у которого есть оборудование, чтобы провести экспертизу, также у экспертов должна быть техническая документация и нормативные акты, на основе этих документов они и должны проводить осмотр объекта. Дефект – это отклонение от нормы. Требования прописаны в проекте, после проверки все данные сравниваются с действующими ГОСТами.

Если требуется отремонтировать или отреставрировать различные объекты, то следует составлять разные дефектовки, на каждый объект в отдельности. Дефектная ведомость помещения, образец должен быть единой формы, утвержденной в вашей компании, есть обязательные реквизиты, которые требуется указать в документах, эти реквизиты прописаны в Федеральном законе о бухгалтерском учете, в статье девять, пункт два.2

Дефектная ведомость — образец в строительствеДефектная ведомость — образец в строительстве, должен быть составлен на основании технической экспертизы. В ней следует указать дефекты конструкции, а также описать все мероприятия, которые необходимы для устранения дефектов и недостатков, указать материалы и трудозатраты. Лучше всего предоставить составление документа профессионалу, который имеет строительное образование и будет осуществлять ремонт.

Отметим, что именно по данному виду документа будет составляться дальнейшая смета на проведение ремонтно-строительных работ, именно поэтому важно составить грамотно дефектную ведомость и в обязательном порядке ее следует утвердить и подписать обеими сторонами.

Если есть существенные отличия между сметой и дефектной ведомостью помещения, следует написать обращение к подрядчику, который составлял данные документы и попросить разъяснить несоответствующие пункты, если разъяснения будут даны и подтверждены, то следует ответ от подрядчика также утвердить.

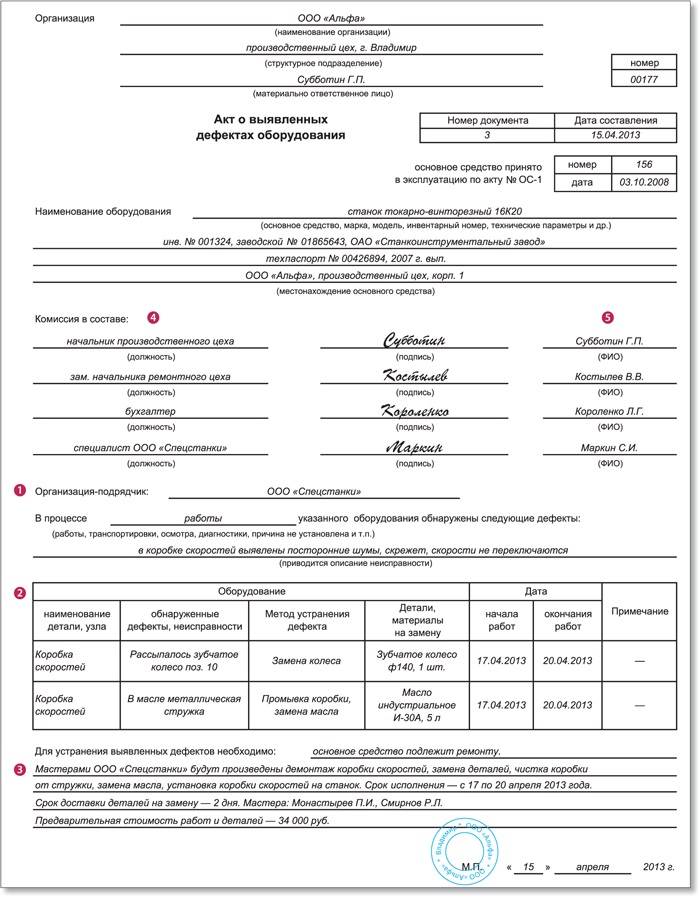

Образец дефектной ведомости на оборудованиеДефектная ведомость на ремонт оборудования, образец которой вы также можете найти на нашем сайте и скачать, составляется по форме ОС-16. Данная форма заполняется в том случае, если поставщику оборудования следует сообщить о дефектах поставленного оборудования.

Форма на ремонт оборудования можно заполнять на разных стадиях эксплуатации оборудования. А в частности:

Если в процессе указанных этапов эксплуатации оборудования обнаружены недостатки, дефекты или повреждения, то нужно заполнить образец дефектной ведомости на оборудование по форме ОС-16. После заполнения документа, он отправляется поставщику или производителю с претензионным письмом, в в нем можно указать требования к замене или ремонту. Если же оборудование исправно, то приемка осуществляется и оформляется актом по форме ОС 1. Оборудование принимается в качестве основного средства.

Образец заполнения дефектной ведомостиОбразец заполнения дефектной ведомости, должен быть утвержден организацией, часто составляется на фирменном бланке организации. Перечисляют все дефекты оборудования, помещения, автомобиля. Что касаемо дефектовки оборудования, то следует указать, в какой момент был обнаружен дефект.

Нужно также указать наименование дефекта, марку оборудования, когда была поставка на склад организации и когда была обнаружена неисправность.

Осматривать оборудование и составлять нужные документы при обнаружении недостатков должна специальная комиссия.

На основании дефектовки комиссия должна определить, что нужно сделать, чтобы устранить недостатки оборудования, какие сроки по устранению недостатков.

Документы должна быть подписана всеми заинтересованными сторонами. Еще нужно указать дату составления документа, наименования и контактные данные сторон, адреса местонахождения, дату и номер акта приема-передачи.

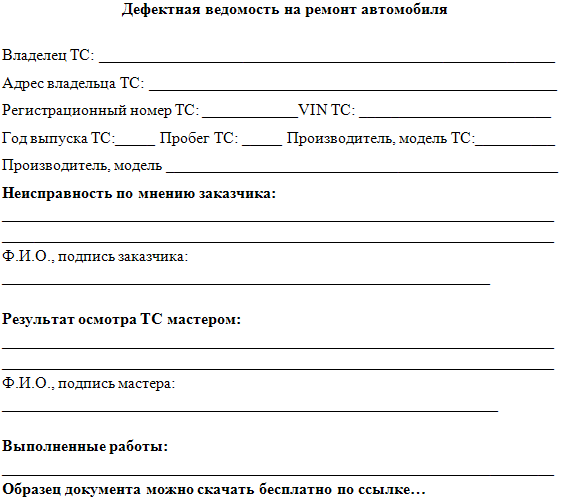

Дефектная ведомость автомобиля — образецКак и остальные дефектная ведомость автомобиля, образец, которой утверждается организацией, составляется в произвольном порядке, где следует указать несколько обязательных пунктов, частности:

Дефектная ведомость автомобиля образец

Дефектная ведомость автомобиля образец

Отметим, что дефектная ведомость автомобиля следует подписать всеми заинтересованными лицами, а осмотр автомобиля для составления формы должен составлять профессионал с разрешением на проведение данного вида работ.

Дефектная ведомость на списание – образецДалее, вы можете скачать образец дефектной ведомости: