Рейтинг: 4.3/5.0 (1849 проголосовавших)

Рейтинг: 4.3/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Инвентаризационная опись товарно - материальных ценностей (форма N ИНВ-3) - применяется для отражения данных фактического наличия товарно - материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Скачать образец бланка форма ИНВ-3 в формате Word и Excel :

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Скачать другие бланки на нашем сайте :

Применяется для отражения данных фактического наличия товарно - материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Вы можете скачать бланк формы ИНВ-3 в форматах:

Перемещение и сохранность всего имущества, которое приобретает предприятие, контролируется с помощью специальной процедуры, называемой инвентаризацией.

Каждая приобретенная вещь имеет определённый номер, который закрепляется за этим предметом. Данный номер и название имущества вписывается в специальную таблицу, которая называется инвентаризационная опись товарно-материальных ценностей. Делается это для того, чтобы проверить фактическое наличие объекта. Проводя периодически такую проверку можно убедиться в том, что имущество находится в целости и сохранности. Если же вещь отсутствует, то это повод привлечь к ответственности сотрудника, признанного виновным в пропаже.

Содержание и оформление описи инвентаризацииДля заполнения описи начальник организации издает приказ о назначении специальной комиссии, состоящей из сотрудников этого предприятия.

Форма должна содержать информацию обо всех видах ценностей предприятия, таких как товары, материалы, готовая продукция, которые располагаются в местах для хранения. Также должна быть информация обо всех перемещениях указанных имущественных объектов внутри организации, а также прочие данные, подлежащие проверке. Вид имущества определяется в то время, когда регистрируется документ его поступления.

Документ составляется в двух экземплярах. Первый отдают главному бухгалтеру организации, а другой остается у лиц, несущих материальную ответственность.

Перед тем как начать проверку все члены комиссии дают расписку. Она является подтверждением того, что все виды ценностей были учтены и есть все необходимые документы. Она располагается на титульной странице описи. Там же внизу каждый член комиссии ставит свою подпись, ее расшифровку, занимаемую должность.

До начала проверки комиссия может заняться подготовкой описи. Она может заполнить информацию в 1-9 графы. Затем уже в ходе учета членам комиссии нужно фиксировать только то, что проверяемый вид товарно-материальных ценностей в данный момент находится на предприятии. Если выясняется, что не все ценности присутствуют в документе, то их дописывают уже в процессе инвентаризации.

Если проверке подлежит большое количество товаров, которое не умещается на одном листе бланка, то создается несколько страниц. В этом случае на каждом листе подсчитывается общее число номеров, фактическое количество объектов, а также общая сумма.

Пример составления инвентаризационной описиПервая страница. Она включает в себя:

Вторая страница. Она содержит таблицу, которую заполняют в ходе проверки, а именно когда занимаются пересчетом присутствующих материалов, товаров и продукции.

В таблицу бланка описи информация вносится в определенном порядке, информация с присвоением номера. Члены комиссии вписывают следующие данные:

В конце бланка описи все участники комиссии, которые присутствовали на учете, ставят свои подписи. Также расписаться должны лица, несущие материальную ответственность, тем самым подтверждая свое согласие с итогами проведенной инвентаризации.

?

?

После того как форма описи будет полностью заполнена, ее передают главному бухгалтеру, который проводит проверку правильности внесенной информации. Если сотрудник бухгалтерии выявил расхождения, то он должен составить сличительную ведомость. После полной проверки описи ответственный бухгалтер подтверждает правильность заполненных данных своей подписью внизу последней страницы.

Бывает, что в итоге учета обнаруживается наличие ценностей, которые являются испорченными и бракованными. Сведения о них вносят в соответствующие акты.

Рекомендуем к прочтению

Инвентаризационную опись ТМЦ (товарно-материальных ценностей) проводят на предприятиях любой формы собственности и любого вида деятельности.

Инвентаризационную опись ТМЦ (товарно-материальных ценностей) проводят на предприятиях любой формы собственности и любого вида деятельности.

Цель описи — отражение соответствия фактического количества товаров, полуфабрикатов, готовой продукции там, где хранятся данные запасы, и на всех стадиях их движения (склад, торговый зал, производственный цех) с результатами бухучета.

Кто и когда заполняет?Инвентаризация может проводиться как в обязательном порядке, так и в добровольном:

Инвентаризацию осуществляет специальная комиссия, которая создается именно для этой цели. Ее полномочия подтверждает приказ руководителя организации. Обязательно присутствие материально ответственного лица. Комиссия производит пересчет, взвешивание и прочие необходимые измерения подотчетных ценностей.

В том случае, когда материальные ценности находятся в нескольких местах, комиссия должна провести свою работу во всех точках хранения.

Во время проведения проверки в течение нескольких дней помещение, в котором проходит данный процесс, необходимо опечатывать на время ухода комиссии. Документы не выносятся из этих мест во время перерывов в работе, а остаются в закрытых сейфах (шкафах).

Во время проведения проверки в течение нескольких дней помещение, в котором проходит данный процесс, необходимо опечатывать на время ухода комиссии. Документы не выносятся из этих мест во время перерывов в работе, а остаются в закрытых сейфах (шкафах).

При проведении ревизии в необходимых случаях товарные запасы могут отгружаться со склада только лицами, несущими материальную ответственность, но непременно по подписанному руководителем и главным бухгалтером разрешению. Члены комиссии присутствуют при этом в обязательном порядке. ТМЦ могут также доставляться к местам хранения во время инвентаризации. Все запасы (и поступившие, и отпущенные) оформляются отдельными описями.

Информация о том, как оформляется инвентаризация товаров в программе 1С, представлена на следующем видео:

Что собой представляет инвентарная карточка учета объекта основных средств — смотрите здесь .

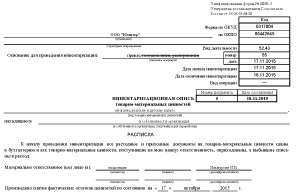

Инструкция по заполнениюРезультаты проверки заносятся в специальную ведомость по форме ИНВ-3. На первой странице этого документа должны быть:

Здесь вы можете бесплатно скачать бланк документа в формате Excel и пример его заполнения

На второй странице представлена таблица, в которой отражается наличие ценностей по факту и зафиксированное документами:

Незаполненные строки данной части ведомости перечеркивают. При большом количестве ТМЦ их все переписывают на нескольких страницах. Каждая страница нумеруется, указывается общее количество номеров и единиц ценностей.

Незаполненные строки данной части ведомости перечеркивают. При большом количестве ТМЦ их все переписывают на нескольких страницах. Каждая страница нумеруется, указывается общее количество номеров и единиц ценностей.

По результатам проверки все обнаруженные материальные ценности вписываются в таблицу, даже если они документально не подтверждены. Недостающие, испорченные, сломанные экземпляры также находят отражение в описи. Все нестыковки между действительным положением вещей и документами оформляются актами.

Третья страница отводится для подведения итогов:

Форма ИНВ-3 фиксируется в двух экземплярах. Первый необходимо передать в бухгалтерию компании, где сличается соответствие наличия материалов и товаров с данными бухучета. Второй экземпляр материально ответственные лица должны сохранить у себя.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Опись инвентаризационнаяиспользуется для организации контроля того, насколько фактическое наличие имущества соответствует оприходованному в бухучете компании. О том, какие бывают описи, рассмотрим в этой статье.

Опись инвентаризационная: разновидности бланковБланки инвентаризационных описей утверждены постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В то же время для органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями были разработаны специальные формы инвентаризационных описей (сличительных ведомостей). Они утверждены приказом Минфина России от 30.03.2015 № 52н. Например, форма 0504087 инвентаризационной описи применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

Чаще всего применяются следующие виды описей инвентаризационных :

Об особенностях оформления ИНВ-1 см. в материале«Унифицированная форма № ИНВ-1 — бланк и образец».

Особенности заполнения ИНВ-15 раскрыты в материале«Унифицированная форма № ИНВ-15 — бланк и образец».

О порядке заполнения ИНВ-17 см. в материале«Унифицированная форма № ИНВ-17 — бланк и образец».

В этой статье в качестве примера будет рассмотрен порядок заполнения описи инвентаризационной по НМА и ТМЦ.

Порядок заполнения инвентаризационной описи на примере бланка ИНВ-1а (скачать)В данном бланке представлена информация о НМА фирмы, при этом во время инвентаризации следует убедиться в правильности отнесения объекта к этой группе.

Составляется опись инвентаризационная в 2 экземплярах. В шапке фиксируется информация о сроках проверки, а также о документах, обосновывающих начало ее проведения. После этого приводится расписка об оприходовании и списании НМА ответственными лицами.

В табличную часть вносится информация по объектам в соответствии с данными бухучета и фактическим наличием. В случае возникновения отклонений факта от учетных данных это указывается в описи.

Инвентаризационная опись - образец заполнения ИНВ-1а вы можете скачать на нашем сайте:

Скачать образец инвентаризационной описи ИНВ-1а

О некоторых нюансах учета НДС по НМА и ОС см. в материале«НДС по ОС и НМА можно принять к вычету в течение 3 лет с момента приобретения».

Образец заполнения инвентаризационной описи товарно-материальных ценностейОпись инвентаризационнаятоварно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. На 1-м листе перед таблицей фиксируются подписи лиц, координирующих состав ТМЦ. Реквизиты по гр. 1–9 таблицы описи проставляются на основании имеющихся у налогоплательщика показателей.

ВАЖНО! В гр. 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Гр. 10 и 11 отражают фактическое наличие объектов, а значения в гр. 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

Скачать образец инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте:

Скачать образец инвентаризационной описи товарно-материальных ценностей

ИтогиКонтроль соответствия реальных показателей программным по оборотным и внеоборотным активам, а также краткосрочным и долгосрочным обязательствам позволяет избежать ошибок в бухгалтерском и налоговом учете. Поможет выполнить эту функцию корректное составление инвентаризационных описей .

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КАК ПРОВЕСТИ И ОФОРМИТЬ ИНВЕНТАРИЗАЦИЮ, В ТОМ ЧИСЛЕ ОС, ТОВАРОВ И ДРУГИХ МПЗ (ТМЦ)?Порядок проведения инвентаризации состоит из следующих этапов.

1. Руководитель организации подписывает приказ (форма N ИНВ-22). в котором указывает следующие сведения п. п. 2.2. 2.3. 2.8 Методических указаний по инвентаризации :

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии. В состав комиссии могут быть включены любые работники организации. Целесообразно, чтобы среди них были представители бухгалтерии и технические специалисты. Материально ответственные лица обязаны присутствовать при инвентаризации вверенного им имущества, но членами инвентаризационной комиссии быть не могут;

- срок. в течение которого надо провести инвентаризацию;

- виды инвентаризируемых объектов учета.

2. Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, - путем натурального подсчета п. 2.7 Методических указаний по инвентаризации. Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), - путем сверки документов, подтверждающих права организации на эти активы п. п. 3.8. 3.14. 3.43 Методических указаний по инвентаризации ;

- состав дебиторской и кредиторской задолженности - путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования п. 3.44 Методических указаний по инвентаризации .

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации п. п. 2.4. 2.5. 2.9 - 2.11 Методических указаний по инвентаризации .

3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат фиксируется в сличительных ведомостях (актах) п. 4.1 Методических указаний по инвентаризации .

Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации

Образец формы инвентаризационной описи товарно-материальных ценностей можно скачать по ссылке:

Скачать образец бланка инвентаризационной описи товарно-материальных ценностей в MS Excel

Данный образец бланка инвентаризационной описи товарно-материальных ценностей программа Бухсофт заполняет автоматически!

Указания по заполнению формы инвентаризационной описи товарно-материальных ценностейВыдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88:

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать бухгалтерские программы с бланками и формами бухгалтерской и налоговой отчетности! >>

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыГлавная » Бухгалтерские документы » Инвентаризационная опись товарно-материальных ценностей

Инвентаризационная опись товарно-материальных ценностейБланки инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3 используют для фиксирования данных о товарно-материальных ценностях, имеющихся в наличии на предприятии.

СодержаниеДанные отражаются на двух одинаковых бланках формы № ИНВ-3 и заверяются подписями всех ответственных сотрудников. Перед этим материально-товарные ценности, находящиеся в отдельном подразделении, в подотчете у конкретного работника или группы работников:

Один документ оставляет себе материально-ответственное лицо, а по второму – работники бухгалтерии составляют сличительную ведомость.

Обязательным условием при инвентаризации является наличие расписок от сотрудников, которые являются ответственными за сохранность товарно-материальных ценностей. Такие документы должны присутствовать в заголовочной части описи.

В опись включается информация по всем обнаруженным товарно-материальным ценностям, в том числе по тем, которые не учтены документально. Выявление в ходе проверки пришедших в негодность или недостающих товаров и материалов подтверждается соответствующими актами.

Если инвентаризационные данные обрабатываются автоматически, то форма № ИНВ-3, в которой внесена информация включительно по 8 графу, передается комиссионному составу в электронном или бумажном виде. Ответственными сотрудниками в графу 10 вносятся фактические данные по товарно-материальным ценностям. Графу 9 используют лишь для материальных ценностей с наличием в составе драгоценных камней и металлов.

Поделитесь с коллегами: