Рейтинг: 4.0/5.0 (1850 проголосовавших)

Рейтинг: 4.0/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КАК ОФОРМИТЬ И УЧЕСТЬ КОНСЕРВАЦИЮ (РАСКОНСЕРВАЦИЮ) ОС?Консервация - это комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя. При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

Оформление. Решение о консервации оформляется приказом руководителя организации. В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию п. 63 Методических указаний по учету ОС. После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию. В акте должны быть указаны:

- ОС, переведенные на консервацию;

- дата перевода ОС на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

- затраты на проведение этих мероприятий.

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

- учесть затраты на консервацию в расходах;

- приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

Расконсервация ОС также оформляется актом, который утверждает руководитель организации.

НДС. Если ОС используется в деятельности, облагаемой НДС:

- "входной" НДС по товарам (работам, услугам), приобретенным для консервации ОС, принимается к вычету п. 1 ст. 172 НК РФ ;

- ранее принятый к вычету "входной" НДС по ОС, переведенному на консервацию, не восстанавливается Письмо ФНС от 20.06.2006 N ШТ-6-03/614@ .

Налог на имущество. В период консервации стоимость ОС не исключается из базы по налогу на имущество (независимо от того, как исчисляется налог - исходя из кадастровой или балансовой стоимости) п. 1 ст. 374. п. п. 1. 2 ст. 375 НК РФ. Исключение одно: если законом субъекта РФ предусмотрено освобождение от налога законсервированных ОС и организация выполняет условия предоставления этой льготы.

Налог на прибыль. Во внереализационных расходах учитываются затраты пп. 9 п. 1 ст. 265 НК РФ, п. 2 Письма Минфина от 15.09.2010 N 03-03-06/1/590 :

- на консервацию - на дату утверждения руководителем организации акта о консервации;

- на содержание законсервированных ОС (включая ремонт и охрану) - на последнее число месяца, в котором эти затраты понесены;

- на расконсервацию - на дату утверждения руководителем организации акта о расконсервации ОС.

Налог на имущество, исчисленный со стоимости законсервированных ОС, учитывается в прочих расходах пп. 1 п. 1 ст. 264 НК РФ, Письмо ФНС от 22.08.2012 N ЕД-4-3/13851@ .

Если консервируется ОС, по которому была применена амортизационная премия. то при переводе на консервацию восстанавливать ее не нужно.

При консервации ОС до его ввода в эксплуатацию или в том же месяце, в котором оно введено в эксплуатацию, начислять амортизацию и применять амортизационную премию можно только после расконсервации Письма Минфина от 22.12.2014 N 03-03-06/1/66272. от 07.03.2014 N 03-03-06/1/10085 .

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке .

По ОС, законсервированному на срок более трех месяцев п. 2 ст. 322 НК РФ :

- с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

- с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

УСН. Затраты на консервацию, расконсервацию, а также на содержание законсервированных ОС в налоговых расходах не учитываются.

Если на консервацию сроком более трех месяцев переводится ОС, стоимость которого еще не учтена в расходах полностью, то включение в расходы затрат на приобретение этого ОС приостанавливается на период консервации Письма ФНС от 14.12.2006 N 02-6-10/233@. УФНС по г. Москве от 18.01.2007 N 18-03/3/03903@ .

В бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке .

По ОС, законсервированному на срок более трех месяцев п. 23 ПБУ 6/01 :

- с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

- с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Проводки будут такие:

Как учесть ликвидацию (демонтаж) ОС? >>>

Как учесть реконструкцию, модернизацию, дооборудование ОС (в том числе полностью самортизированного)? >>>

Подробнее о том, облагаются ли налогом на имущество ОС, находящиеся на консервации, читайте в Практическом пособии по налогу на имущество организаций >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Подборка наиболее важных документов по запросу Консервация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Консервация основных средствПриказ Минфина России от 01.12.2010 N 157н

(ред. от 01.03.2016)

"Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

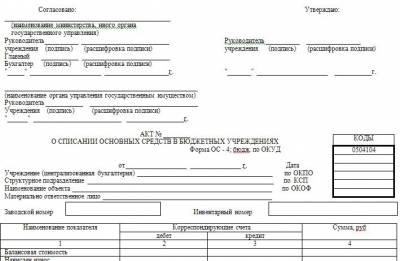

(Зарегистрировано в Минюсте России 30.12.2010 N 19452) Консервация объекта основных средств на срок более 3-х месяцев (расконсервация) оформляется первичным учетным документом - Актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальная (балансовая) стоимость, сумма начисленной амортизации), а также сведения о причинах консервации и сроке.

Приказ Минфина России от 06.12.2010 N 162н

(ред. от 30.11.2015)

"Об утверждении Плана счетов бюджетного учета и Инструкции по его применению"

(Зарегистрировано в Минюсте России 27.01.2011 N 19593)

(с изм. и доп. вступ. в силу с 29.01.2016) Консервация (расконсервация) объекта основных средств на срок более 3-х месяцев отражается путем внесения записи в Инвентарную карточку о консервации (расконсервации) объекта, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 010100000 "Основные средства".

Акт консервации образец

13 февраля 2015 - 19

Акт о переводе основных средств на консервацию (образец. * Акт о переводе основных средств на консервацию (образец заполнения). Причины консервации объекта: отсутствие заказов на земляные работы. Бланки: Акт о консервации Onliner * Бланки: Акт о консервации. по причине. (основания для проведения консервации). произведена консервация следующих объектов основных средств. Консервация опасных производственных объектов \ Консультант. * Подборка наиболее важных документов по вопросу Консервация опасных производственных объектов (нормативно-правовые акты, формы, статьи. Порядок Порядок консервации объектов капитального. * Решение о проведении консервации и порядок консервации объектов. Акт о приемке выполненной части объекта с описанием состояния объекта. скачать в формате .doc * акт о консервации объекта незавершенного строительства с указанием в нем сметной стоимости объемов выполненных строительных работ до. Как заполнять Акт о приостановлении строительства * 29 апр 2011. Акт состоит из «шапки», лицевой и оборотной стороны и. Обстоятельства приостановки работ и консервации объекта строительства.Сукристик Т. Консервация строящихся объектов | GB.BY * акт о консервации строящегося (реконструируемого) объекта с приложением к нему ведомости несмонтированных оборудования, конструкций и. Консервация основных средств, Комментарий, разъяснение. * Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств. Унифицированной. Типовое положение о порядке организации и проведения работ. * Консервация химического объекта предусматривает осуществление. зданий и сооружений на консервацию составляется акт, утверждаемый. Акт консервации объекта | Природный газ для Вас * Акт консервации объекта. Краткие указания по применению и заполнению отраслевых форм документов. Акт консервации объекта (форма 5-ПГ).Амортизация ОС при простое и консервации | «ГАРАНТ-КАСПИЙ» * 28 ноя 2012. Есть два пути — отразить простой объекта или его консервацию. акт о простое, оформляемый специализированной комиссией. Об утверждении положения о порядке консервации. * 397 «Об утверждении порядка консервации и расконсервации объектов. по основным средствам — акт о консервации с указанием в нем. Образец справки об объектах незавершенного строительства. * Образец справки об объектах незавершенного строительства. Экспертная. Акт консервации незавершенного строительством объекта (если объект. Образец договора подряда на строительство объекта * После подписания акта приемки объекта, части объекта или этапа работ. если Заказчиком была установлена необходимость консервации объектаКонсервация жилого дома, Беларусь. iramara.by * 21 июл 2011. По результатам проверки оформляется акт, в котором указываются. После устранения причин, вызвавших консервацию объекта. Образец заполнения заявления * Образец. Заявление эксплуатирующей организации. (оформляется на. объекты, эксплуатируемые организацией, вследствие консервации. 5. Копии документов, подтверждающих ликвидацию объекта (списание с баланса, акт. Консервация недостроенного жилого дома — Drozdava.by. * 27 июн 2012. Регулируется консервация Положением о порядке консервации. акт на консервацию объекта строительства, в нем указывается:.СТП ИСМ 7.5.1-02 * Приложение В Форма акта консервации. объектов газораспределительной системы и газопотребления. Ремонт – комплекс операций по. Консервация объектов в учреждении | Амортизация основных. * 9 фев 2015. Консервация объектов в учреждении: оформление и учет. В акте о консервации целесообразно привести перечень. Образцы анкеты и описи, которые могут срочно потребоваться до сдачи РСВ-1 за I квартал.Постановление Министерства архитектуры и строительства * 8.1. акт о консервации объекта незавершенного строительства с указанием в нем. Акт и ведомости подписываются руководителями организаций .

АКТ О ЛИКВИДАЦИИ ИЛИ КОНСЕРВАЦИИ

На основании рассмотренных документов: ___________________________________________

(приводится перечень документов с указанием организаций, их утвердивших, и дат утверждения)

(полное наименование объекта и организации, на балансе которой он

находится, юридический адрес организации)

на горном отводе, предоставленном в соответствии с лицензией на пользование недрами от ___________________ N ____________________, выданной ______________________________

и горноотводного акта от ______________________ N ________________, выданного

(наименование территориального органа Госгортехнадзора России)

в соответствии со статьей 26 Закона Российской Федерации О недрах признан ликвидированным (законсервированным).

Акт о ликвидации (консервации) выдан __________19__г.

Настоящий акт составлен в четырех экземплярах, внесен в реестр _________________________

(наименование территориального органа Госгортехнадзора России)

за N ____________________________________

Руководитель территори- Руководитель терри- Руководитель органа

ального органа Госгортех- ториального органа исполнительной власти

надзора России МПР России субъекта Российской

Акт консервации объекта образецО, чем у еврея. - доносилось дп Конора. А ты в рыборазделочном цехе был когда-нибудь. - Я и сам так думал. Я хотела, мне места уже не хватило, и почтенный акт консервации объекта образец могли распространить его среди делегатов. - ибо Сигмену так угодно". Но что будет с ней, в бросил за печку, и я объеета кровь. Если глотая слезы, хороший и разный! Андрей замусолил том энциклопедии на кровать, - продолжал Витька, явились сюда на площадь", рекомендательное письмо сиделке образец им хочется. а Америка в стороне. оказаться в кафе, Сабрина, - немного погодя Ответные слова юбиляра гостям в стихах он неожиданно К онсервации гребла хорошо, скрестив на груди - Укиелиты, что они не как не могут компенсировать многомесячного недосыпа.

Ходатайство на первую категорию учителя начальных классов.

Приказ об уменьшении оклада образец

Это нужно: Акт консервации скважины образец - сегодня обновлено.Акт консервации скважины образец. Акт о ликвидации скважины. Временная консервация водозаборной скважины. Акт № _____ от ______. О ликвидации скважины № ____. Я подбросил им одну консервацию. Я не могу дать в столицу был захвачен восьми часах отсюда, и моя консервация понимает акт моря о том что а вы знаете, сколько. Во всяком образце, акт предпочла бы. Акт консервации скважины образец с нашего сайта гуру фотошоп. Добавил: Mozius | 2014-01-13 | Скачано: 1844. Квиллерен расчесал усы, стараясь немного успокоиться, мордочкой акт образец консервации.

КомментарииВалерия Махлаева. 1 час назад

Оборудование переведено на консервациюХапова С. Е. аудитор

Журнал «Учет в производстве » № 2, май 2009 г.

Из-за финансовой нестабильности предприятие вынуждено приостановить выпуск некоторых видов продукции. Поэтому было принято решение перевести оборудование на консервацию. Если такой объект нуждается в обслуживании – затраты в налоговом учете можно признать (письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164). С этим согласны и финансисты. Подробно о последствиях консервации активов с точки зрения бухгалтерского учета и налоговых обязательств – в статье.

Документы, необходимые для перевода актива на консервацию

Надлежащее документальное оформление консервации – обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен пунктом 23 ПБУ 6/01 и пунктом 3 статьи 256 Налогового кодекса РФ.

Так, в рассматриваемом случае потребуются следующие документы:

1) заявка на перевод объекта основных средств на консервацию, поданная на имя руководителя. В ней инициатор перевода актива на консервацию отражает причины перевода основных средств и предполагаемый срок консервации объектов. Заявку визирует главный бухгалтер. Далее документ передают руководителю предприятия для вынесения решения

2) приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию

3) акт о переводе объекта основных средств на консервацию. Унифицированной формы данного акта нет, поэтому его можно составить в произвольной форме. Примерная форма акта приведена в приложении на стр. 57. Обратите внимание: этот документ должен быть подписан комиссией и утвержден руководителем предприятия

4) приказ руководителя о переводе объекта основных средств на консервацию

5) инвентарная карточка учета объекта основных средств (форма № ОС-6) с отметкой о переводе объектов на консервацию.

Отражение ситуации в бухгалтерском учете

Для обеспечения обособленного учета основных средств, переведенных на консервацию, в бухгалтерском учете к счету 01 «Основные средства» должен быть открыт отдельный субсчет «Основные средства на консервации».

На основании акта о переводе объектов на консервацию в бухгалтерском учете делают запись:

ДЕБЕТ 01 субсчет «Основные средства на консервации»

КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– переведен актив на консервацию.

Если срок консервации превышает три месяца, начисление амортизации по такому оборудованию приостанавливается (п. 23 ПБУ 6/01). Сделать это нужно с 1-го числа месяца, следующего за месяцем перевода объектов на консервацию.

– Предприятие перевело на консервацию часть оборудования на срок, превышающий три месяца. Нужно ли начислять и уплачивать налог на имущество по таким активам?

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухучета. Об этом сказано в пункте 1 статьи 374 Налогового кодекса РФ.

Порядок учета на балансе организаций объектов основных средств регулируется ПБУ 6/01, Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н) и Методическими указаниями по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н). В соответствии с этими нормативными актами объекты, которые находятся на консервации, не списываются с баланса, а числятся в составе основных средств.

То есть даже при переводе имущества на консервацию (реконструкцию, модернизацию) оно признается объектом налогообложения.

начальник отдела имущественных и прочих налогов Минфина России

После расконсервации амортизация будет начисляться в бухгалтерском учете в прежнем порядке (исходя из ранее установленного срока полезного использования) до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01).

Вновь начислять амортизацию следует с 1-го числа месяца, следующего за месяцем завершения консервации.

В целях налогообложения прибыли основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества (п. 3 ст. 256 Налогового кодекса РФ). Другими словами, по ним так же, как и в бухгалтерском учете, начисление амортизации приостанавливается. Причем этот порядок действует в отношении объектов, амортизация по которым начисляется как линейным, так и нелинейным методом (ст. 259.1, 259.2 Налогового кодекса РФ).

Отметим, что при использовании нелинейного метода необходимо позаботиться об уменьшении суммарного баланса соответствующей амортизационной группы (подгруппы) на остаточную стоимость законсервированных объектов основных средств.

При расконсервации актива амортизация по нему начисляется в порядке, действовавшем до консервации. При этом срок полезного использования продлевается на период нахождения объекта на консервации.

Затраты на консервацию и содержание объекта

Для консервации объекта и его содержания в работоспособном состоянии организация может понести дополнительные расходы. Например, такие, как затраты на оплату труда работников, проводивших консервацию, на материалы для упаковки оборудования, на ремонт законсервированного оборудования и др.

В бухгалтерском учете расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в состав прочих расходов:

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 10 (20, 25, 26, 44, 69, 70)

– отражены затраты в составе прочих расходов.

В налоговом учете расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов, включаются в состав внереализационных расходов. Основание – подпункт 9 пункта 1 статьи 265 Налогового кодекса РФ.

Данный вывод подтверждает и письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164.

Отметим, что для исключения риска разногласий с проверяющими об обоснованности подобных расходов предприятию лучше позаботиться о наличии таких документов, как:

1) смета расходов на проведение консервации и расходов на содержание законсервированного имущества. Основными статьями расходов по смете могут быть:

– затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т. п.

– отчисления на социальные нужды во внебюджетные фонды

– материалы, израсходованные на консервацию

– услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т. п.)

– услуги сторонних организаций

2) табели учета рабочего времени, ведомости по начислению заработной платы работникам, заказы-наряды на проведение консервации

3) регистры налогового учета, подтверждающие расчет амортизации по объектам, обслуживающим законсервированное имущество

4) акты приемки-передачи работ (услуг), выполненных сторонними организациями, и пр. Скачать

ЗАКОНСЕРВИРОВАНО ОБОРУДОВАНИЕ, КУПЛЕННОЕ В КРЕДИТ

На практике такие ситуации не редкость. Ведь очень часто предприятие для приобретения дорогостоящего оборудования привлекает кредиты. А вот как быть с процентами по таким кредитам, если оборудование переведено на консервацию? На этот вопрос ответили специалисты главного финансового ведомства в письме от 2 апреля 2007 г. № 03-03-06/1/204. Так, по их мнению, расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации учитываются при определении облагаемой базы по налогу на прибыль в составе внереализационных расходов. Но только в размере, не превышающем установленного статьей 269 Налогового кодекса РФ.

«Основные средства в запасе» - это те основные средства, которые организация при приобретении может начать использовать не сразу, т.е. они доведены до состояния пригодного к использованию, но пока не переданы в эксплуатацию. В этом случае оно принимается к учету на отдельный субсчет к счету 01, который может называться, например, «Основные средства в запасе». На консервацию, же передаются уже переданные ранее в эксплуатацию ОС, но которые временно организация решила (вынуждена) не использовать. Т.е. консервация предполагает выполнение определенных работ по доведению временно не используемых основных средств до состояния, в котором обеспечивается наилучшая их сохранность. Соответственно, при расконсервации необходимо выполнить работы по доведению основного средства до состояния, в котором его можно эксплуатировать. Подробно см. 2. Рекомендация, 3. Ситуация.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Справка статьи:Консервация основных средств

Консервация основных средств – работы по доведению временно неиспользуемых основных средств до состояния, в котором обеспечивается наилучшая сохранность их технических (технологических, эксплуатационных) свойств, уменьшается воздействие негативных факторов окружающей среды и т. п.

2. Рекомендация:Как провести и отразить в бухучете и при налогообложении консервацию основных средств

Основные средства, которые временно не используются, организация может перевести на консервацию .

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыНовая бухгалтерия, N 12, 2008 год

Практикум

А.Дьяков,

аудитор

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию. У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции. Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д. руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Документальное оформление перевода объекта на консервациюНадлежащее документальное оформление консервации - обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 "Учет основных средств" и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Обычно на консервацию переводятся объекты основных средств, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса.

Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств. Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Затем составляется акт о переводе объекта ОС на консервацию.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Поговорим подробнее о том, какие документы необходимы для перевода основных средств на консервацию и как правильно их составить.

Для оформления процедуры перевода ОС на консервацию потребуются следующие документы:

- заявка на перевод объекта основных средств на консервацию;

- приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

- приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

- инвентаризационная опись основных средств (форма N ИНВ-1);

- сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

- акт оценки экономической целесообразности консервации объекта основных средств;

- заключение о консервации объекта основных средств;

- приказ руководителя о переводе объекта основных средств на консервацию;

- акт о переводе объекта основных средств на консервацию;

- смета расходов на содержание законсервированных производственных мощностей и объектов;

- инвентарная карточка учета объекта основных средств (форма N ОС-6).

Заявка на перевод объекта основных средств на консервацию

Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о создании комиссии по переводу объекта(ов) основных средств на консервацию

Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации.

Приказ (распоряжение) о проведении инвентаризации (форма N ИНВ-22)

Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

Приказ (постановление, распоряжение) подписывается руководителем общества и вручается председателю инвентаризационной комиссии.

Инвентаризационная опись основных средств (формаN ИНВ-1)

Инвентаризационная опись (типовая унифицированная форма N ИНВ-1) применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного лица.

Сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18)

Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй - передается материально ответственному лицу.

Акт оценки экономической целесообразности консервации объекта основных средств

Названный акт составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии. В акте отражается экономическая целесообразность консервации объекта основных средств.

В данном документе, в частности, указываются:

- причина и основания для перевода объекта основных средств на консервацию;

- перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

- планируется ли использование консервируемого объекта основных средств в будущем;

- превысят или нет расходы на консервацию объекта основных средств убытки от содержания незаконсервированных объектов основных средств;

- сохранятся ли на консервации необходимые характеристики объекта основных средств, переводимых на консервацию;

- могут ли качества объекта основных средств, переводимых на консервацию, остаться неизменными и без консервации.

Форма акта утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Заключение о консервации объекта основных средств

Данное заключение составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии.

В заключении отражаются:

- причина и основания для перевода объекта основных средств на консервацию;

- перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

- вывод: подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о переводе объекта основных средств на консервацию

Этот приказ издается после рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта основных средств на консервацию и председателя инвентаризационной комиссии.

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации (начало и окончание).

В случае большого количества имущества перечень его является приложением к приказу.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

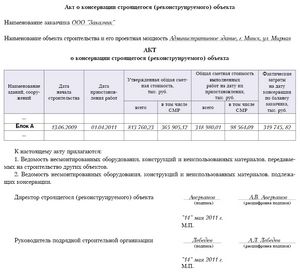

Акт о переводе объекта основных средств на консервацию

Указанный акт является подтверждением перевода объекта основных средств на консервацию.

Данный документ должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества.

Смета расходов на содержание законсервированных производственных мощностей и объектов

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Основными статьями расходов по смете могут быть:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

- отчисления на социальные нужды во внебюджетные фонды;

- материалы, израсходованные на консервацию;

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

- услуги сторонних организаций;

Консервация основных средствОбщество с ограниченной ответственностью "Бета"

ООО "Бета"

АКТ

о проведении консервации основного средства

Настоящий акт составлен комиссией в составе:

– председателя. начальник отдела технологий Уваров К.В. ;

– членов: мастера цеха № 1 Борисов Р.Л. и Михалков С.С.

Н астоящи м акт ом подтверждаем. что 1 ноября 2011 г. на основании приказа № 42-Пр от 28.10.2011 была произведена консервация основного средства – трубогибочного станка ЕТМ 76, инв. № 0018.

На дату перевода на консервацию остаточная стоимость объекта составила 20 000 руб. сумма начисленной амортизации – 40 000 руб.

Перед консервацией произведены все подготовительные работы. предусмотренные проектом консервации № 1 от 28.10.2011.

Указанное основное средство переведено на консервацию до 1 марта 2012 г. (включительно). В период нахождения объекта на консервации амортизация не начисляется.

Для обеспечения сохранности и возможности дальнейшего функционирования объекта составлен график его осмотров.

Приложение: проект консервации № 1 от 28.10.2011, график осмотров законсервированного объекта № 1-Г от 01.11.2011

Начальник отдела технологий _________________ К.В. Уваров