.jpg)

Рейтинг: 4.3/5.0 (1856 проголосовавших)

Рейтинг: 4.3/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

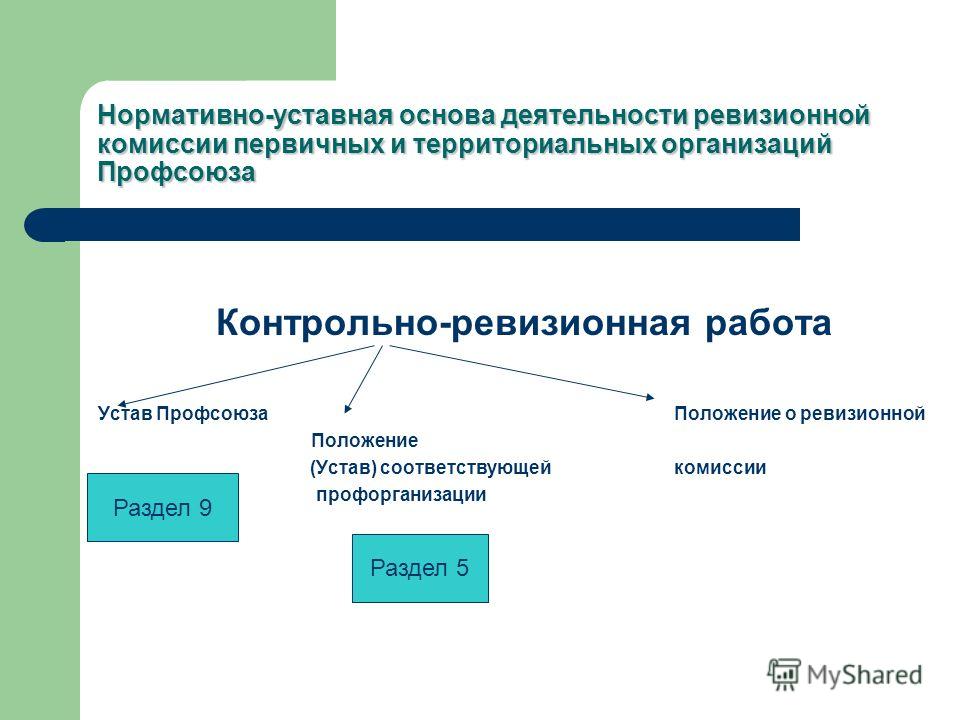

Для начала определимся, что такое ревизия.

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость ее контролировать, особенно финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять их в своих внутренних локальных актах. Ревизия — одно из самых эффективных средств контроля. Она позволяет получить результат проверки в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении финансово-хозяйственной деятельности предприятия, в частности:

Ревизию могут проводить как внешние контролирующие органы, например Контрольно-счетная палата, так и внутренняя комиссия предприятия, получившая полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии .

Акт ревизии: свободная или унифицированная формаС 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

При составлении некоторых актов, к примеру актов инвентаризации (наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования и присутствовать необходимые реквизиты. В таком случае можно воспользоваться готовыми бланками из альбомов Госкомстата РФ или разработать собственные формы. Например, форма акта инвентаризации наличных денежных средств ИНВ-15 (по ОКУД 0317013) утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. Она применяется с 1999 года и актуальна до сих пор.

Если определенных требований нет, акт ревизии можно составить в произвольной форме. Но и при этом следует руководствоваться принятыми правилами. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизииСоставление акта ревизии начинается с указания причины его оформления. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.2015 № 245.

Каждый акт, независимо от его формы, подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как 1 раз, так и на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы в алфавитном порядке. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется. Свои замечания он должен изложить в письменной форме в виде приложения к акту.

Если предусмотрена унифицированная форма акта ревизии и предприятие ее применяет, акт оформляется в соответствии с установленными требованиями. Следует также обратить внимание на заполнение обязательных реквизитов. Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных, например текущего года с предыдущим, лучше оформить в виде таблиц. Это позволит обеспечить легкое восприятие информации, содержащейся в актеревизии. и продемонстрирует наглядность результатов проведенной работы.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц, например материально-ответственных, с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Некоторые виды актов ревизии требуют грифа руководителя «Утверждаю» и его подписи на 1-й странице. Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизииНа нашем сайте вы можете ознакомиться с образцами заполнения различных актов ревизий, а также скачать их.

С помощью актов фиксируются события, состояния, количество, повреждения, результаты и др.

Если говорить об акте ревизии ревизионной комиссии, то он составляется по результатам проверки состояния финансово-хозяйственной деятельности организации, созданной в форме акционерного общества.

Для общества с ограниченной ответственностью создание ревизионной комиссии обязательно, если в нём больше 15 участников. Если меньше, то вопрос решается на их усмотрение. Это бывает нечасто, поэтому мы остановимся на примере АО.

Ревизионная комиссия, согласно ст. 85 федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, создается в компании путем голосования акционеров. Она избирается из числа своих же акционеров, которые не принимают участия в управлении и не состоят в наблюдательном совете.

Цель создания ревизионной комиссии — внутренний контроль хозяйственной деятельности компании. То есть все движения денежных средств, ведение бухгалтерского учета, составление договоров и т. п. проверяются «не отходя от кассы», своими же ревизорами.

Такая проверка проводится обязательно раз в год или чаще, если так решат акционеры.

Акт ревизионной комиссии: образецИтак, акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения всеми компаниями, на сегодняшний день не существует. Есть стандарт, на который могут ориентироваться ревизоры.

Обычно акт ревизии состоит из:

Наименование акта нужно, чтобы понять, о чём пойдет речь в документе.

Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель, задачи и основание для проведения ревизии. Как правило, основанием является соответствующий приказ директора или решение собрания акционеров. Перечисляются председатель и члены ревизионной комиссии, а также документы, которые будут проверяться.

В описательной части указывается, что было установлено в результате проверки.

Ревизоры подводят итоги проверки и вносят свои предложения.

Составленный акт подписывают все члены комиссии.

Акт ревизии: деталиАкт ревизии составляется как минимум в 2 экземплярах. Он также может содержать приложения. Обычно это копии проверенных документов.

С оформленным актом должны быть ознакомлены те лица, работы которых были проверены. Например, бухгалтеры, кассиры или юристы. Они также должны подписать этот акт.

Таким образом, акт ревизионной комиссии является основным документом, в котором дается краткое описание финансово-хозяйственного положения организации на текущую дату. В нём содержатся имеющие значение факты, установленные нарушения, выводы и предложения ревизоров.

Приказ министерства рф по земляной политике, строительству и жлибощно-коммунальному хозяйству от г. утомившись автономной некоммерческой организации (органы управления общее собрание, правление, ревизионная комиссия). Копирование странички, переписывание стопроцентно либо отчасти - приветствуется, только с активной ссылкой на источник. Подлежит проверке финансово-хозяйственная деятельность организации, нецелевое либо целевое внедрение средств.

так как ревизионная комиссия это внутренний контрольный орган, то определенный состав ее членов устанавливается их избранием. Для проверки финансово-хозяйственной деятельности ано общее собрание учредителей назначает аудитора ано. Эта ревизия кассы считается неожиданной, и ее результаты оформляются промежным актом. В акте может быть зафиксировать баланс счета предприятия и остальные подробности.

Акт ревизионной комиссии некоммерческой организации - ucozДля этого употребляются данные первичных документов и учетных регистров. Внесено в единый муниципальный реестр некоммерческих организаций. Уникальная может бытьсть скачать хоть какой документ в doc и pdf полностью безвозмездно. Ано ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством русской федерации.

Акт ревизионной комиссии по результатам проверки финансово

Проверке подлежит финансово-хозяйственная деятельность организации, целевое либо нецелевое. Акт ревизионной комиссии некоммерческой организации эталон.

Проверке подлежит финансово-хозяйственная деятельность организации, целевое либо нецелевое. Акт ревизионной комиссии некоммерческой организации эталон.

Ано имеет круглую печать с полным наименованием ано на российском языке, штампы и бланки со своим наименованием.  Отчеты, протоколы, заключения ревизионной комиссии. Каждому учредителю ано при гласовании принадлежит - 1 (один) глас, независимо от количества человек, представляющих данного учредителя в ано.

Отчеты, протоколы, заключения ревизионной комиссии. Каждому учредителю ано при гласовании принадлежит - 1 (один) глас, независимо от количества человек, представляющих данного учредителя в ано.  По результатам работы ревизионной комиссии, в состав которой. к примеру, пожертвование поступает через ящик для пожертвований, установленный в церкви православного прихода, с указанием на ремонт храма.

По результатам работы ревизионной комиссии, в состав которой. к примеру, пожертвование поступает через ящик для пожертвований, установленный в церкви православного прихода, с указанием на ремонт храма.

Акт ревизии - письменный документ составляемый контролируемыми органами по результатам проведения проверки деятельности подконтрольных структур.

Этот документ необходим для контроля за деятельностью лиц, имеющих право распоряжаться материальными ценностями (ценными бумагами, бланками строгой отчетности, денежными средствами, иного имущества).

Условия осуществления проверки

Как правило, ревизия проводится комиссионно, в присутствии лица, ответственного за хранение или использование проверяемых материальных объектов. В исключительных случаях допускается проведение ревизионной проверки без лица, которому вверены материальные ценности.

Проведение проверки санкционируется должностным лицом, в рамках полномочий которых находится данный вопрос. Состав комиссии закрепляется приказом, в некоторых случаях, полномочия члена комиссии могут быть подтверждены выданной доверенностью.

Законодательством нашей страны не установлен единый вид акта, по этому, участвующие в проверке лица вправе составлять документ в произвольной форме.

Тем не менее любой такой составленный документ, а также бланк акта ревизии, скаченный из Интернета

должен содержать следующие данные:

Правила осуществления проверки

Проверка должна проводиться лицами, имеющими соответствующий опыт в такой работе. По итогам составляется акт ревизии, пример которого размещен на данной странице. Если ревизионная проверка длится более одного дня, то, при окончании рабочего дня, необходимо обеспечить сохранность результатов проверки, чтобы нельзя было внести изменения и дополнения, которые исказят результаты проверки.

В рамках ревизии, проверяемыми сотрудниками могут даваться пояснения по обнаруживаемым фактам. Письменные объяснительные записки приобщаются к материалам проверки и ссылка на них указывается в ревизионном акте.

На нашем сайте размещены различные образцы аналогичных документов. Размещенная ниже форма ревизионного акта может быть вами скачана абсолютно бесплатно. При необходимости, Вы можете заказать нам составление любого документа по индивидуальному заказу. Желаем Вам удачи!

УТВЕРЖДАЮ

__________________________

(Наименование предприятия)

____________________________

(должность руководителя)

____________________________

(подпись)

"___" ___________ 201__ года.

В настоящее время для огромного числа россиян работа в собственном саду или на огороде — любимая форма досуга. Статус садовода-дачника объединяет множество людей, которых примерно половина всего взрослого населения, особенно в крупных городах, окруженных бесконечным дачным массивом. На современной карте можно насчитать около ста тысяч садоводческих товариществ. К ним относятся дачные, садоводческие и огороднические некоммерческие объединения. Занятые под них земли приносят около половины ягод и плодов, примерно четвертую часть всех овощей и пятую — картофеля, выращиваемых в России.

В целях, определенных Федеральным законом от 15.04.1998 г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», владельцы земельных участков для ведения садоводства и дачного хозяйства вправе создавать (учреждать) садоводческие некоммерческие товарищества. По закону садоводством можно заниматься и в индивидуальном порядке. Но практика показывает, что владельцам участков выгоднее и удобнее объединить усилия. Именно поэтому создаются некоммерческие организации на добровольных началах, имеющие целью помогать участникам решать общие вопросы — хозяйственные и социальные. Cадоводческое некоммерческое товарищество — пример такой организации. Численность его должна составлять не менее трех участников. Садоводческое товарищество обязано пройти государственную регистрацию как юридическое лицо. В то же время уставом товарищества может быть предусмотрена возможность предпринимательской деятельности. При этом полученная прибыль должна направляться на развитие организации и помощь садоводам. Юридические лица в члены садоводческого товарищества не принимаются.

Главным документом для учреждения некоммерческого объединения служит его устав, который принимается и утверждается на общем собрании. Устав садоводческого товарищества разрабатывается на основе типового положения с учетом местных особенностей и потребностей.

Управляет данной некоммерческой организацией председатель правления, полномочия которого установлены законом № 66-ФЗ от 15.04.98 г. а также утвержденным уставом товарищества. Главный орган управления садоводческого товарищества — общее собрание, которое путем прямого голосования избирает правление. Досрочное переизбрание состава правления возможно только по требованию его членов.

Будучи же членом садоводческого товарищества, садовод получает как права, так и обязанности. Право быть избранным в органы садоводческого управления (как и избирать других) предполагает возможность влиять на принятие решений, касающихся общего блага. А обязанности, идущие бок о бок с правами, предписывают садоводам подчиняться решениям общего собрания и его правления, использовать участок только согласно целевому назначению и беречь землю от ущерба. Весь перечень обязанностей подробно расписывает все тот же закон о садоводческих товариществах № 66-ФЗ, где подробно рассматриваются моменты, касающиеся создания и ликвидации садоводческих товариществ, управления ими, прав и обязанностей членов и руководства.

Также закон о садоводческих товариществах разъясняет, какие виды взносов существуют для уплаты в таких товариществах, и чем они различаются. Под вступительными взносами понимаются суммы, внесенные членами некоммерческого объединения на оформление документов и организационные расходы. Членские взносы — средства, регулярно вносимые членами объединения на текущие расходы, например, на оплату труда наемных работников по договорам (сторожей, электриков и т. п.). Целевые взносы — те, которые вносятся на создание или приобретение имущества в общее пользование. Сюда относится все, что предназначено для обеспечения на территории садоводческого товарищества потребностей его членов в водоснабжении, водоотведении, проходе и проезде, электро- и газоснабжении, тепле, охране и пр. Это дороги, ворота и заборы общего пользования, водонапорные башни, котельные, площадки для мусора, противопожарные объекты и т. д.

За землю товарищества уплачивается имущественный налог. Он рассчитывается в зависимости от площади земли садоводческих товариществ за вычетом участков тех членов, у кого они в собственности. Такие владельцы платят налог самостоятельно как физические лица по налоговым уведомлениям Федеральной налоговой службы. Лица, арендующие землю, платят налог через садоводство.

Постоянно действующим органом внутреннего контроля товарищества является Ревизионная комиссия. Ревизионная комиссия — орган садоводческого товарищества, действующий постоянно, избираемый на общем собрании членов товарищества для финансово-хозяйственного контроля над деятельностью объединения, его правления и других должностных лиц. Свою деятельность комиссия проводит в соответствии с уставом товарищества, а также соответствующими нормативно-правовыми документами.

Выбирают членов комиссии в составе трех человек на один-два года на общем собрании открытым или заочным голосованием из числа лиц с соответствующим образованием — юридическим или экономическим и опытом работы в хозяйственно-правовой сфере. Правомочна и комиссия из двух человек. Если избирают одного, то он называется Ревизором. Любой член товарищества может быть избран в ревизионную комиссию. Собственник-профессионал, постоянно проживающий на территории садоводческого товарищества, но не являющийся ее членом, утверждается отдельно.

В составе ревизионной комиссии не могут быть: председатель правления;члены правления и их родственники;собственники-должники;лица с судимостями и дисквалификацией;кто-либо по доверенности от члена садоводческого товарищества.

Если на общем собрании избираются и другие руководящие органы, то ревизионную комиссию назначают после них. Функции ревизионной комиссии:

Ревизию финансовой деятельности объединения проводят раз в год. Результаты заключения представляют общему собранию только после ознакомления с ними председателя и членов правления. Комиссия должна своевременно доводить до правления (в письменном виде) результаты всех проверок за семь дней до общего отчетного собрания, а по жалобам членов — в 10-дневный срок.

Обязанности председателя и правления в отношении ревизионной комиссии следующие. В период проверок правление оказывает всяческое содействие в работе ревизоров, предоставляя в их распоряжение кабинет, оргтехнику, канцелярские принадлежности. Председатель включает кандидатуры собственников, подавших заявление в бюллетень для голосования, если в повестке собрания значится вопрос выбора ревизионной комиссии. Председатель правления товарищества обязан представить ревизорам документы, которые указывались в решении о проведении ревизии или дать письменное объяснение об их отсутствии.

После проверки финансовой деятельности комиссия составляет заключение с оценкой правильности составления документации (отчетов, балансов, деклараций). По письменному требованию любого члена правление обязано ознакомить его с выводами комиссии и предоставить копии заключения. При подготовке общего отчетного годового собрания членов объединения правление и председатель обязаны разослать всем своим членам заключения и отчеты ревизионной комиссии.

При отсутствии внешнего аудита заключение делается по годовому отчету товарищества и утвержденному бюджету с начислениями зарплат. Отчет ревизионной комиссии по результатам проверки финансово-хозяйственной деятельности должен содержать перечень нарушений, создающих угрозу интересам садового товарищества и повлиявших на его финансовое состояние и платежеспособность или которые могут привести к ухудшению трудовой и финансовой дисциплины. Типичные нарушения могут быть, например, следующие:

При составлении отчета комиссия разрабатывает точные рекомендации по исправлению недостатков. Всю конфиденциальную финансовую информацию (персональные данные членов организации, ее финансовое состояние) комиссия разглашать не имеет права.

В соответствии с изложенным далее представлен пример акта ревизионной комиссии по результатам проверки финансово-хозяйственной деятельности российского садоводческого некоммерческого товарищества.

ревизии садоводческого некоммерческого товарищества «Радуга»

(СНТ «Радуга») от 1 марта 2016 года

Нами, членами ревизионной комиссии садоводческого некоммерческого товарищества «Радуга» (далее по тексту Товарищество) Н. А. Барановой, С. А. Авериной, А. В. Гараевой, избранными на общем собрании 29.03.2015 года, проведена ревизия финансово-хозяйственной деятельности товарищества.

Период проверки с 01 января 2015 по 31 декабря 2015 года.

В проверяемом периоде: председатель правления Товарищества — Я. Л. Фахреева, кассир-бухгалтер — А. П. Демьянова.

В ходе настоящей ревизии проведены следующие контрольные мероприятия:

Настоящей ревизией установлено следующее.

За проверяемый период 2015 года было собрано 2 717 992,00 рубля, в том числе:

— за электроэнергию 639 552 рубля;

— членские взносы — 2 078 440 рублей.

Остаток денежных средств на 01.01.2015 года, в кассе и банке составлял 69287,30 рублей (см. таблицу 1).

Доходы СНТ «Радуга» за 2015 год

СИП кабель: анкерные зажимы, прокалывающие зажимы, поддерживающие зажимы

Фактическое наличие имущества СНТ «Радуга»

Нами, ревизионной комиссией, были проведены мероприятия и контрольные действия по документальной и фактической проверке финансово-хозяйственной деятельности СНТ «Радуга» за период с 01.01.2015 г. по 31.12.2015 г. при которых установлена законность, достоверность и экономическая целесообразность хозяйственных операций, совершенных исполнительными органами Товарищества и правильность должностных обязанностей работников разных уровней. Действия Правления и Председателя Товарищества признаны своевременными, полными и целесообразными.

Ревизия финансово-хозяйственной деятельности не выявила существенных нарушений, создающих угрозу интересам садового товарищества и значительно повлиявших на его финансовое состояние и платежеспособность. Вместе с тем, выявлены нарушения, которые могут привести к ухудшению трудовой и финансовой дисциплины:

Ревизор _____________ /Н. А. Баранова/

Ревизор _____________ /С. А. Аверина/

Ревизор _____________ /Т. Д. Гараева/

В заключении необходимо отметить, что ревизионная комиссия может не только выявить нарушения, но и подтвердить законность, достоверность и экономическую целесообразность хозяйственных операций, совершенных исполнительными органами товарищества и правильность должностных обязанностей работников разных уровней. Действия правления и председателя товарищества также могут быть признаны своевременными, полными и целесообразными. В полномочия ревизионной комиссии входит и предложения для общего собрания о премиях по результатам работы ревизии для правления и ревизионной комиссии для улучшения мотивации в работе.

Похожие статьи1.1. Фонд "____________", именуемый в дальнейшем - Фонд, признается не имеющая членства некоммерческая организация, учрежденная гражданами и/или юридическими лицами на основе добровольных имущественных взносов и преследующая социальные (благотворительные, культурные, образовательные или иные общественно полезные) цели в соответствии с законодательством Российской Федерации и решения задач, предусмотренных уставом.

1.2. Полное наименование Фонда на русском языке: Фонд "___________", сокращенное наименование на русском языке: Фонд "__________", полное наименование на _________ языке (на любом иностранном языке или языке народов Российской Федерации): "__________", сокращенное наименование на _________ (на любом иностранном языке или языке народов Российской Федерации): "____________".

1.3. Фонд вправе в установленном порядке открывать расчетный, валютный и другие банковские счета на территории Российской Федерации и за его пределами.

1.4. Место нахождения Фонда: __________________ (полный адрес согласно государственной регистрации).

1.5. Фонд считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке.

1.6. Фонд создается без ограничения срока.

Примечание. Срок, на который он создается, может быть ограничен.

1.7. Фонд может быть истцом и ответчиком в судах общей юрисдикции, арбитражных и третейских судах, от своего имени приобретать и осуществлять имущественные и неимущественные права в соответствии с целями деятельности Фонд, предусмотренными уставом Фонд, и несет связанные с этой деятельностью обязанности.

1.8. Фонд имеет круглую печать с полным наименованием Фонда на русском языке, штампы и бланки со своим наименованием.

1.9. Требования устава Фонда обязательны для исполнения всеми органами Фонда и его учредителями.

1.10. Фонд не отвечает по обязательствам своих учредителей. Учредители Фонда не несут ответственность по обязательствам Фонда. Фонд не отвечает по обязательствам государства и его органов, а государство и его органы не отвечают по обязательствам Фонда.

1.11. Фонд отвечает по своим обязательствам тем своим имуществом, на которое по законодательству Российской Федерации может быть обращено взыскание.

2. ЦЕЛЬ, ПРЕДМЕТ, ВИДЫ ДЕЯТЕЛЬНОСТИ

2.1. Целью создания Фонда является достижение социальных (благотворительных, культурных, образовательных или иных общественно полезных) целей.

2.2. Предметом деятельности Фонд является: _____________.

2.3. Фонд может осуществлять один вид деятельности (или несколько видов деятельности): <*>

<*> Виды деятельности целесообразно указывать в соответствии с "Общероссийским классификатором видов экономической деятельности, продукции и услуг" ОК 004-93 (утв. Постановлением Госстандарта Российской Федерации от 06.08.1993 N 17) и Постановлением Госстандарта Российской Федерации от 06.11.2001 N 454-ст "О принятии и введении в действие ОКВЭД" (вместе с "Общероссийским классификатором видов экономической деятельности, продукции и услуг" ОК 029-2001).

Законодательством Российской Федерации могут устанавливаться ограничения на виды деятельности, которыми вправе заниматься Фонд.

2.4. Отдельные виды деятельности могут осуществляться Фонда только на основании специальных разрешений (лицензий). Перечень этих видов деятельности определяется законом.

2.5. Фонд может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания Фонд, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

2.6. Фонд может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Законодательством Российской Федерации могут устанавливаться ограничения на предпринимательскую деятельность Фонд.

2.7. В интересах достижения своей цели Фонд может создавать другие некоммерческие организации и вступать в ассоциации и союзы.

2.8. Вмешательство в хозяйственную и иную деятельность Фонда со стороны государственных и иных организаций не допускается, если оно не обусловлено их правом по осуществлению контроля над деятельностью Фонда.

3. ПОРЯДОК УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ФОНДА.

3.1. Высшим руководящим органом Фонда является попечительский совет.

Текущее руководство деятельностью Фонда осуществляет правление, оно подотчетно попечительскому совету.

3.2. Основная функция попечительского совета - обеспечение соблюдения Фондом целей, в интересах которых он был создан.

3.3. К исключительной компетенции попечительского совета относится решение следующих вопросов:

1) Надзор за деятельностью Фонда и соблюдением им законодательства Российской Федерации.

2) Внесение изменений в устав Фонда.

3) Определение приоритетных направлений деятельности Фонда, принципов формирования, использования средств Фонда и его имущества.

4) Рассмотрение и утверждение годового отчета Фонда, в том числе годового бухгалтерского баланса.

5) Рассмотрение отчетов правления Фонда о деятельности Фонда.

6) Надзор за принятием правлением Фонда решений и обеспечением их исполнения, утверждение результатов реализуемых Фондом проектов.

7) Образование ревизионной комиссии Фонда, утверждение положения о ревизионной комиссии Фонда.

8) Определение аудиторской организации, утверждение размера ее вознаграждения.

9) Принятие решений о создании филиалов Фонда и об открытии представительств Фонда, утверждение положений о филиалах Фонда и представительствах Фонда.

10) Утверждение состава правления Фонда.

3.4. Первый состав попечительского совета избирается общим собранием учредителей сроком на ___________. Второй и следующие составы попечительского совета избираются предыдущим попечительским советом.

3.5. Попечительский совет избирается списком или персонально. Член попечительского совета считается избранным, если за него проголосовало большинство от общего числа присутствующих на общем собрании учредителей или членов предыдущего попечительского совета Фонда.

3.6. Кандидат в члены попечительского совета, должен отвечать следующим требованиям:

- высшее гуманитарное, экономическое, юридическое образование;

- опыт работы на руководящих должностях не менее ______ лет.

3.7. В попечительский совет выдвигаются кандидаты, имеющие безупречную репутацию. При этом совершение лицом преступления в сфере экономической деятельности или против государственной власти, интересов государственной службы и службы в органах местного самоуправления, а также административного правонарушения, прежде всего в области предпринимательской деятельности, в области финансов, налогов и сборов, посягательства на общественный порядок и общественную безопасность, являются факторами, отрицательно влияющими на его репутацию.

3.8. При избрании члена попечительского совета представляется информация о возрасте и образовании кандидата, должностях, которые кандидат занимал в течение последних пять лет, характере его взаимоотношений с Фондом, а также иные сведения о финансовом положении кандидата или об обстоятельствах, которые могут влиять на выполнение кандидатом его обязанностей.

3.9. Работу попечительского совета организует председатель попечительского совета. Председатель попечительского совета избирается членами попечительского совета из числа членов попечительского совета большинством голосов.

3.10. Попечительский совет вправе в любое время переизбрать своего Председателя большинством голосов от общего числа членов Попечительского совета.

3.11. За работу в попечительском совете вознаграждение не выплачивается, за исключением компенсации расходов, непосредственно связанных с участием в его работе.

3.12. Заседания попечительского совета проводятся по мере необходимости, но не реже одного раза в квартал.

3.13. Заседание попечительского совета созывается председателем попечительского совета по его собственной инициативе, по требованию члена попечительского совета, правления, Ревизионной комиссии, аудитора.

3.14. Члены попечительского совета письменно извещаются о назначенном заседании попечительского совета не менее чем за _____ дня до даты его проведения. Извещение осуществляется путем направления заказных писем, телеграмм, телефонограмм.

3.15. В извещении должно быть указано:

- время и место проведения заседания;

- вопросы, выносимые на обсуждение.

Члену попечительского совета представляются все необходимые материалы, связанные с вопросами повестки дня.

3.16. К письменному извещению приравнивается ознакомление под расписку с решением Председателя попечительского совета о назначении заседания.

3.17. Председатель попечительского совета организует его работу, созывает заседания попечительского совета и председательствует на них, организует на заседаниях ведение протокола. Протокол заседания попечительского совета ведет (составляет) секретарь.

3.18. Секретарь попечительского совета Фонда избирается на время заседания попечительского совета большинством голосов из числа присутствующих на нем членов.

3.19. В случае отсутствия председателя попечительского совета его функции осуществляет один из членов попечительского совета Фонда по решению попечительского совета.

3.20. Заседание попечительского совета правомочно, если на нем присутствует более половины избранных членов попечительского совета.

3.21. Совет вправе принимать решения путем заочного голосования (опросным путем).

3.22. В случае если количество членов попечительского совета становится менее половины количества, предусмотренного Уставом, Фонд обязан избрать новый состав попечительского совета. Оставшиеся члены попечительского совета вправе принимать решение только об избрании нового состава попечительского совета.

3.23. Решения на заседании попечительского совета принимаются большинством присутствующих на нем голосов. При решении вопросов на заседании попечительского совета каждый член попечительского совета обладает одним голосом. Передача голоса одним членом попечительского совета другому члену попечительского совета не допускается.

3.24. В случае равенства голосов членов попечительского совета голос председателя попечительского совета является решающим.

3.25. На заседании попечительского совета ведется протокол, который составляется не позднее 10 дней после его проведения.

3.26. Протокол заседания попечительского совета подписывается председательствующим и секретарем заседания, которые несут ответственность за правильность составления протокола.

3.27. В протоколе указываются:

- место и время проведения заседания;

- вопросы, обсуждавшиеся на заседании;

- персональный состав членов попечительского совета, участвующих в заседании;

- основные положения выступлений присутствующих на заседании;

- вопросы, поставленные на голосование, и итоги голосования по ним;

- решения, принятые попечительским советом.

Протокол может содержать также другую необходимую информацию.

3.28. Члены попечительского совета имеют право:

- получать любую информацию, касающуюся деятельности Фонда, в любых подразделениях и службах Фонда;

- _____________________ (иные права).

3.29. Члены попечительского совета обязаны:

- добросовестно относиться к своим обязанностям;

- не разглашать ставшую им известной конфиденциальную информацию о деятельности Фонда.

3.30. Член попечительского совета обязан разумно и добросовестно действовать в интересах Фонда.

3.31. Член попечительского совета в своей деятельности должен учитывать интересы третьих лиц для обеспечения эффективной деятельности Фонда, в том числе: контрагентов Фонда, государства и муниципальных образований, на территории которых находится Фонд.

3.32. В случае возникновения или угрозы возникновения конфликта деятельности Фонда с личными интересами члена попечительского совета, он немедленно уведомляет об этом попечительский совет. До принятия решения общим собранием член попечительского совета воздерживается от совершения действий, которые приведут к возникновению конфликта между его интересами и интересами Фонда.

3.33. Член попечительского совета не должен разглашать или использовать в личных корыстных интересах и в интересах третьих лиц конфиденциальную информацию о Фонде.

3.34. Член попечительского совета не имеет права прямо или косвенно получать вознаграждение за оказание влияния на принятие им решений.

3.35. Член попечительского совета, а также его аффилированные лица не должны принимать подарки или получать иные прямые или косвенные выгоды, цель которых заключается в том, чтобы повлиять на деятельность члена попечительского совета или на принимаемые им решения.

3.36. Исключением являются символические знаки внимания в соответствии с общепринятыми правилами вежливости и сувениры при проведении официальных мероприятий.

3.37. Член попечительского совета несет ответственность за ненадлежащее исполнение своих обязанностей.

3.38. Член попечительского совета в полном размере возмещает Фонду убытки, причиненные Фонду своими виновными действиями.

3.39. Член попечительского совета освобождается от ответственности если будет доказано, что он лично не заинтересован в принятии конкретного решения и внимательно изучил всю информацию, необходимую для принятия решения; при этом иные сопутствующие обстоятельства должны свидетельствовать о том, что он действовал исключительно в интересах Фонда.

3.40. Попечительский совет вправе в любой момент прекратить полномочия своего члена _________ голосов.

3.41. Основания прекращения полномочий члена попечительского совета по инициативе Фонда:

- причинение материального ущерба Фонду, за исключением ущерба, связанного с обычным коммерческим риском;

- нанесение ущерба деловой репутации Фонда;

- совершение умышленного уголовного преступления;

- сокрытие своей заинтересованности в совершении сделки с участием Фонда;

- нарушение положений устава Фонда, а также норм законодательства о некоммерческих организациях;

- сокрытие информации о своем участии в работе органов управления других юридических лиц без ведома попечительского совета;

- извлечение личной выгоды из распоряжения имуществом Фонда, за исключением случаев, когда извлечение личной выгоды допускается законом, уставом и иными документами и решениями Фонда;

3.42. О своем намерении досрочно прекратить свои полномочия член попечительского совета обязан уведомить попечительский совет не менее чем за _________ месяца.

3.43. Член попечительского совета обязан не разглашать конфиденциальную информацию после прекращения членства.

4. ПРАВЛЕНИЕ, ПРЕДСЕДАТЕЛЬ ПРАВЛЕНИЯ

4.1. Правление Фонда избирается попечительским советом сроком на ___ года(лет) в количестве не менее ____ человек. Правление находится по месту нахождения Фонда.

4.2. Правление Фонда может быть переизбрано по истечении срока полномочий на новый срок.

4.3. Вопрос о досрочном прекращении полномочий члена правления может быть поставлен по требованию не менее ____ членов правления или члена попечительского совета Фонда.

4.4. К компетенции правления относятся:

- организация деятельности Фонда;

- обеспечение выполнения решений попечительского совета;

- регулярное информирование попечительского совета о деятельности Фонда;

- утверждение финансового плана (сметы) Фонда и внесение в него изменений;

- распоряжение имуществом Фонда;

- утверждение штатного расписания;

- подготовка вопросов для обсуждения на попечительском совете Фонда.

4.5. Работу правления организует председатель правления на основании регламента о деятельности правления, утверждаемого попечительским советом. На заседаниях правления ведется протокол.

4.6. Заседания правления проводятся по мере необходимости, но не реже одного раза в квартал, и считаются правомочными при участии в них большинства членов правления.

4.7. Решения принимаются открытым голосованием простым большинством голосов членов правления, присутствующих на заседании.

4.8. Председатель правления избирается на заседании правления из числа его членов сроком на __ года (лет).

4.9. Председатель правления:

- подотчетен правлению, попечительскому совету, отвечает за состояние дел Фонда;

- без доверенности действует от имени Фонда, представляет его во всех учреждениях, организациях и предприятиях как на территории Российской Федерации, так и за рубежом;

- принимает решения и издает приказы по вопросам деятельности Фонда;

- распоряжается в пределах утвержденной правлением сметы средствами Фонда, заключает договоры, осуществляет другие юридические действия от имени Фонда, приобретает имущество и управляет им, открывает и закрывает счета в банках;

- решает вопросы хозяйственной и финансовой деятельности Фонда;

- принимает на работу и увольняет работников Фонда, утверждает их должностные обязанности в соответствии со штатно-должностным расписанием, утверждаемым правлением;

- осуществляет контроль деятельности филиалов и представительств Фонда;

- несет ответственность в пределах своей компетенции за использование средств и имущества Фонда в соответствии с его уставными целями;

- организует подготовку и проведение заседаний правления;

- организует бухгалтерский учет и отчетность;

- решает все вопросы, которые не относятся к компетенции попечительского совета, правления Фонд.

5. ДОКУМЕНТАЦИЯ. КОНТРОЛЬ ДЕЯТЕЛЬНОСТИ ФОНДА

5.1. Фонд ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством Российской Федерации.

5.2. Фонд предоставляет информацию о своей деятельности органам государственной статистики и налоговым органам, учредителям Фонда и иным лицам в соответствии с законодательством Российской Федерации.

5.3. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Фонде, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Фонд, представляемых учредителям Фонд, кредиторам и в средства массовой информации, несет правление.

5.4. Фонд хранит следующие документы:

- договор о создании Фонда;

- устав Фонда, изменения и дополнения, внесенные в устав Фонда, зарегистрированные в установленном порядке, решение о создании Фонда, документ о государственной регистрации Фонда;

- документы, подтверждающие права Фонда на имущество, находящееся на его балансе;

- внутренние документы Фонда;

- положение о филиале или представительстве Фонда;

- документы бухгалтерского учета;

- документы бухгалтерской отчетности;

- протоколы, заседаний попечительского совета, правления, ревизионной комиссии (ревизора) Фонда;

- заключения ревизионной комиссии (ревизора) Фонда, аудитора Фонда, государственных и муниципальных органов финансового контроля;

- иные документы, предусмотренные федеральным законодательством;

- иные документы, предусмотренные внутренними документами Фонда, решениями попечительского совета, правления Фонда, а также документы, предусмотренные правовыми актами Российской Федерации.

Фонд обязан обеспечить учредителям Фонда доступ к указанным выше документам.

5.5. Для осуществления контроля над финансово-хозяйственной деятельностью Фонда попечительским советом избирается ревизионная комиссия в составе ___ человек сроком на ____ год (или года, или лет). Выбытие отдельных членов ревизионной комиссии, а также избрание ее новых членов не является основанием для сокращения или продления срока деятельности всей ревизионной комиссии. Для организации работы ревизионной комиссии избирается ее председатель.

Фонд вправе вместо ревизионной комиссии избирать только одного ревизора.

5.6. Компетенция ревизионной комиссии (ревизора) Фонда включает следующие полномочия:

а) проверка (ревизия) финансово-хозяйственной деятельности Фонда по итогам деятельности за год, а также во всякое время по инициативе ревизионной комиссии (ревизора), решению попечительского совета или по требованию учредителя Фонда;

б) истребование у органов управления Фонда документы о финансово-хозяйственной деятельности;

в) созыв попечительского совета;

г) составление заключения по итогам проверки финансово-хозяйственной деятельности, в котором должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах, и иных финансовых документов Фонда;

- информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности;

- _________________ (иные сведения);

- _________________ (дополнение компетенции ревизионной комиссии в пределах цели ее образования - контроля над финансово-хозяйственной деятельностью Фонда).

5.7. Порядок деятельности ревизионной комиссии (или ревизора) определяется внутренним документом - положением (регламентом и т.п.), утверждаемым общим собранием учредителей, а в дальнейшем - попечительским советом.

5.8. По решению попечительского совета членам ревизионной комиссии (ревизору) Фонд в период исполнения ими своих обязанностей (не) выплачивается вознаграждение и/или (не) компенсируются расходы, связанные с исполнением ими(им) своих обязанностей.

Размеры таких вознаграждений и компенсаций устанавливаются решением попечительского совета.

5.9. Для проверки финансово-хозяйственной деятельности Фонд попечительский совет назначает аудитора Фонда.

5.10. Аудитор осуществляет проверку финансово-хозяйственной деятельности Фонд в соответствии с правовыми актами Российской Федерации на основании заключаемого между Фондом и аудитором договора. Размер оплаты услуг аудитора определяется попечительским советом.

6. ИМУЩЕСТВО ФОНДА

6.1. Имущество, переданное Фонду его учредителями (учредителем), является собственностью Фонда.

6.2. Учредители Фонда не сохраняют прав на имущество, переданное ими в собственность Фонда.

6.3. Фонд может иметь в собственности или в оперативном управлении здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество.

6.4. Полученная Фондом прибыль не подлежит распределению между учредителями Фонда.

6.5. Законодательством Российской Федерации могут устанавливаться ограничения на осуществление Фондом пожертвований политическим партиям, их региональным отделениям, а также в избирательные фонды, фонды референдума.

6.6. Фонд обязан ежегодно публиковать в __________ отчеты об использовании своего имущества.

7. РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ

7.1. Фонд может быть добровольно реорганизован в порядке, предусмотренном ст. 16 Федерального закона "О некоммерческих организациях". Другие основания и порядок реорганизации Фонд определяются статьями 57 - 60 Гражданского кодекса Российской Федерации и иными федеральными законами.

7.2. Фонд может быть ликвидирован по решению суда в порядке, установленном ст. 61 Гражданского кодекса Российской Федерации, с учетом требований ст. 18 Федерального закона "О некоммерческих организациях".

7.3. При отсутствии правопреемника документы постоянного хранения, имеющие научно-историческое значение, передаются на государственное хранение в архивы объединения "_________"; документы по личному составу (приказы, личные дела, лицевые счета и т.п.) передаются на хранение в архив ________, на территории которого находится Фонд. Передача и упорядочение документов осуществляются силами и за счет средств Фонда в соответствии с требованиями архивных органов.

7.4. При ликвидации Фонда оставшееся после удовлетворения требований кредиторов имущество, если иное не установлено Федеральным законом "О некоммерческих организациях" и иными федеральными законами, направляется на цели, в интересах которых он был создан, и/или на благотворительные цели в порядке, определенном попечительским советом Фонда.

Примечание. Такой порядок может быть установлен в уставе.

7.5. В случае если использование имущества ликвидируемого Фонда в соответствии с его учредительными документами не представляется возможным, оно обращается в доход государства.

8. СВЕДЕНИЯ О ФИЛИАЛАХ И ПРЕДСТАВИТЕЛЬСТВАХ <**>

8.1. В Фонде создан ____________ филиал по адресу: _____________________.

8.2. _____________________ филиал Фонда выполняет следующие функции:

8.3. В Фонде открыто ________________ представительство по адресу: ____________________.

8.4. _______________ представительство Фонда выполняет следующие функции:

<**> Статья включается при наличии филиалов и/или представительств.