Рейтинг: 4.2/5.0 (1937 проголосовавших)

Рейтинг: 4.2/5.0 (1937 проголосовавших)Категория: Бланки/Образцы

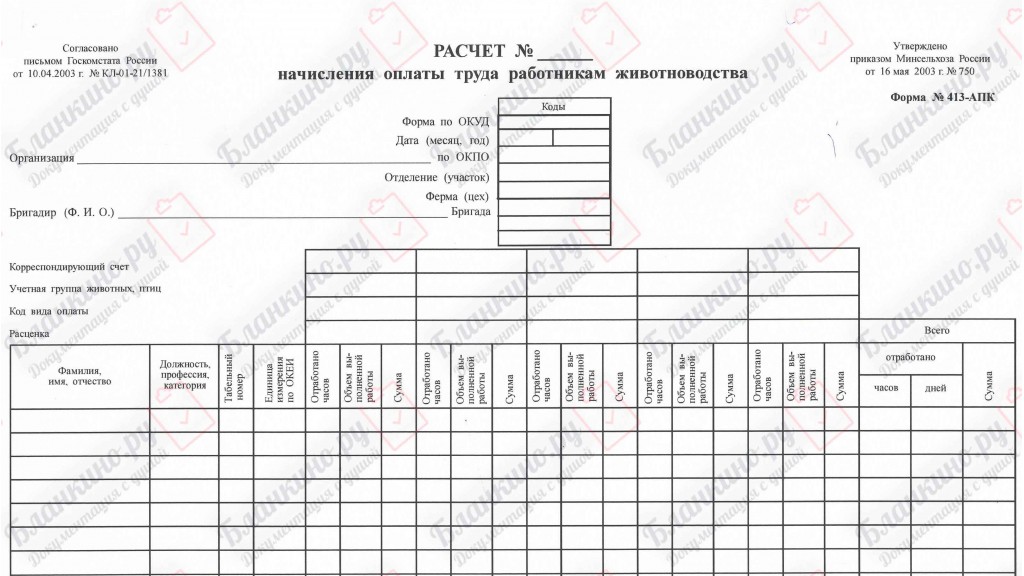

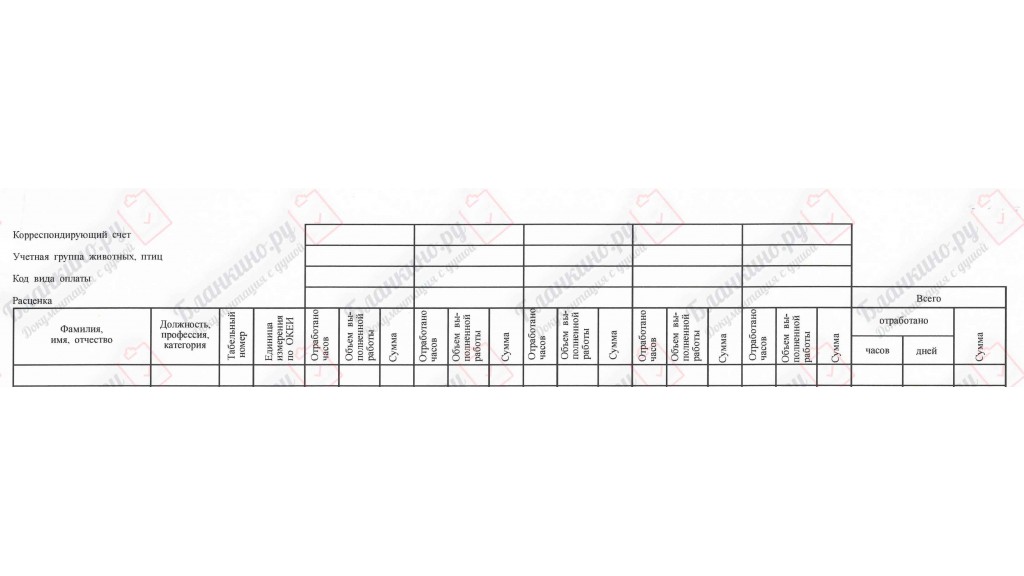

Расчет начисления оплаты труда работникам животноводства по форме 413-АПК предназначен для расчета оплаты труда работникам животноводства, исходя из объема выполненных работ, на которые установлены сдельные расценки.

В документе по каждому работнику фермы указывается его должность, табельный номер, отработанное время, объем выполненной работы (полученной продукции) и исходя из установленных расценок делается начисление оплаты труда.

В документе можно одновременно вести учет по ферме, бригаде и различным видам выполняемых работ (получения продукции) - за счет выделенных для этого граф. В последней графе по каждому работнику выводятся итоги отработанного времени и начисленной оплаты труда.

На оборотной стороне документа по каждой графе выводятся общие итоги, указывается количество отработанных коне-дней гужевого транспорта. Документ подписывается зоотехником, бригадиром и бухгалтером, принявшим его для обработки.

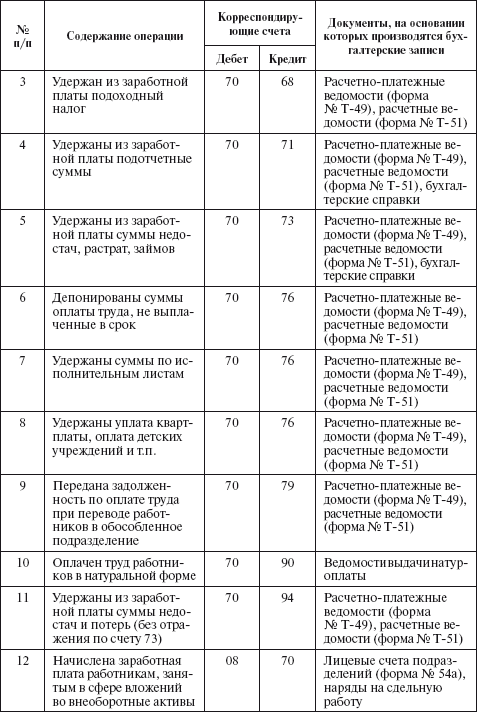

Данные из документа переносятся в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Файл: Скачать forma-apk-413.RTF

Загрузил на сервер: Online Пушмина Анастасия (02.06.2008 в 01:04)

Файл скачали: 71 раз.

Главная Документы Расчет начисления оплаты труда работникам животноводства (Форма 413-АПК)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

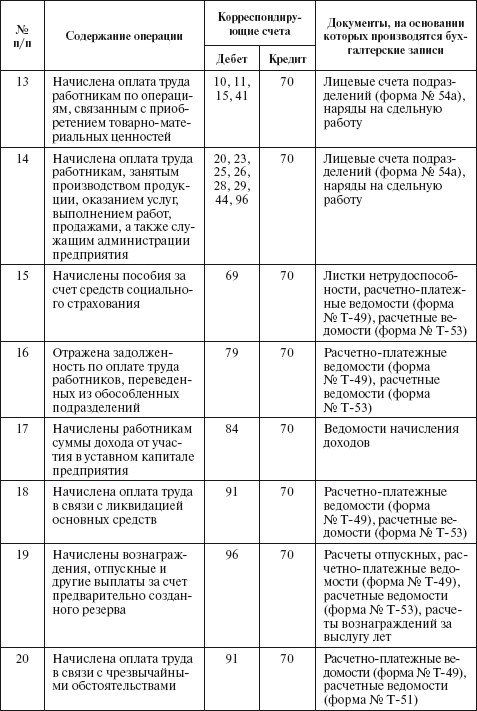

Расчет начисления оплаты труда работникам животноводства (Форма 413-АПК)

Применяется - с 16 мая 2003 года

Утверждена - Приказом Минсельхоза РФ от 16.05.2003 N 750

Скачать форму расчета начисления оплаты труда работникам животноводства (Форма 413-АПК):

Материалы по заполнению расчета начисления оплаты труда работникам животноводства (Форма 413-АПК):

- Приказ Минсельхоза РФ от 16.05.2003 N 750

Расчет начисления оплаты труда подписали: зоотехник, бригадир (заведующий фермой), бухгалтер.

1.Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ (в ред. от 23.11.2009г. № 261-ФЗ)

2.Приказ Минфина Российской Федерации «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998г. № 34н (в ред. от 26.03.2007г. № 26н).

3.Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 № 105.

4.Письмо МНС России от 26.02.2004 № 03-1-08/525/18 «О порядке оформления счетов-фактур»

5.Постановление Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

6.Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

7.Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

8.Постановление Госкомстата Российской Федерации от 29 сентября 1997 года №68 «Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья»

9.Астахов В. П. Теория бухгалтерского учета. учебное пособие. М. ИКЦ «МарТ», 2005. 576 с.

10. Беликова Т.Н. Бухучет и отчетность от нуля до баланса-СПб: Питер, 2008

11. Вещунова Н.Л. Фомина Л.Ф. Бухгалтерский учет. М. ТК Велби, Издательство Проспект, 2006. 672 с.

12. Кондраков И.П. Бухгалтерский учет. М. ИНФРА, 2007г.

13. Ланина И.Б.Первичные документы в бухгалтерском и налоговом учете. Издат. Рид Групп, 2011. 416 с.

14. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.1 и 2 Ч.3- 4 изд. перераб. и доп. – М. Финансы и статистика, 2006

15. Практическое пособие по заполнению первичной учетной документации www.dist-cons.ru/modules/infill/section5.html

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыРЕКОМЕНДАЦИИ ПО ОПЛАТЕ ТРУДА РАБОТНИКОВ ЖИВОТНОВОДСТВА

Настоящие Рекомендации разработаны для оказания помощи сельскохозяйственным товаропроизводителям в целях усиления материальной заинтересованности работников животноводства в увеличении объемов производства продукции высокого качества с наименьшими затратами труда, материальных и денежных ресурсов.

Оплата труда, ее уровень и система организации – самые чувствительные факторы, определяющие отношение исполнителя к выполняемой работе.

В соответствии с действующим законодательством наниматели самостоятельно выбирают системы оплаты труда и утверждают конкретный порядок формирования фонда заработной платы и условия оплаты труда работников.

Заработная плата работников складывается из основной и дополнительной оплаты труда. Систему оплаты труда в каждом конкретном хозяйстве рекомендуется разрабатывать исходя из финансового состояния сельхозпредприятия.

В хозяйствах с высоким уровнем производства наиболее активную роль рекомендуется отводить системе начисления основного заработка, а количество показателей, за которые осуществляется дополнительная оплата сократить до минимума. Таким образом, уровень основной оплаты будет стимулировать более активную работу.

В хозяйствах со средним уровнем развития экономики рекомендуется обратить внимание не только на уровень основной оплаты, но и на показатели основных выплат.

В экономически слабых хозяйствах рекомендуется применять системы начисления основной оплаты труда, устоявшиеся в практике других хозяйств, дополнительной оплате в таких сельхозпредприятиях следует отводить особенно активную роль.

Нормы труда - выработки, времени, обслуживания скота, птицы, зверей и других животных, годовые нормы производства (выработки) продукции животноводства на рабочего, расценки за продукцию и выполнение отдельных видов сельскохозяйственных работ(обслуживание) разрабатываются в организациях на основе отраслевых и межотраслевых типовых и единых норм выработки (обслуживания),утверждаются руководителем и фиксируются в коллективном договоре. При этом должно быть обеспечено единство в уровне норм и расценок на аналогичные работы при одинаковых производственных условиях.

При определении норм выработки (обслуживания) должны быть учтены резервы повышения производительности труда и предусмотрено наиболее полное использование техники.

Разработка норм производства (выработки) продукции животноводства на рабочего и расценок за продукцию осуществляется исходя из технически обоснованных норм обслуживания животных, с учётом типа содержания животных и пищи, степени механизации процессов труда и достигнутого уровня продуктивности.

Расценки за продукцию устанавливаются на год или дифференцируются по периодам.

В коллективном договоре организацией может предусматриваться снижение норм выработки.

В случае изменения технологии производства, повышения уровня механизации, внедрения более урожайных сортов, улучшения кормовой базы, укомплектования стада более продуктивным скотом, птицей, изменения условий оплаты труда и других показателей расценки должны пересматриваться.

На период освоения новой продукции, техники, технологии, организации производства и труда могут устанавливаться временные нормы выработки, времени или обслуживания.

Подлежат пересмотру устаревшие нормы выработки, времени, обслуживания и нормативы численности на работы, трудоёмкость которых уменьшилась в результате общего улучшении производства и труда, увеличения объёма производства, роста профессионального мастерства и совершенствования производственных навыков рабочих.

В этих случаях нормы пересматриваются в сроки и размерах, устанавливаемым руководителем предприятия по согласованию с профсоюзным комитетом и собранием коллектива, и утверждаются в установленном порядке.

Для работников, пришедших на работу в животноводство после окончания общеобразовательных школ, других учебных заведений или прошедших обучение непосредственно на производстве может быть предусмотрено снижение норм выработки (обслуживания производства).

Снижение норм рекомендуется производить в первые три месяца с начала самостоятельной работы не более чем на 40 % и в последующие три месяца — не более чем на 20 %.

Оплата труда рабочих, занятых в животноводстве

Нормативная основа оплаты труда

Оплат труда, разработанная самостоят.

Оплату труда рабочих, занятых в животноводстве рекомендуется производить, в основном, по сдельно-премиальной системе оплаты труда (по месячным результатам работы) или по аккордно-премиальной системе (по периодам работ), за центнер (единицу)произведённой продукции с учётом её качества или за стоимость её в денежном выражении по реализационным ценам и расценкам. В отраслях животноводства, где продукция поступает по периодам или один раз в год (овцеводство, на выращивании молодняка скота и птицы), до расчёта за продукцию заработную плату рекомендуется выплачивать по сдельным расценкам за объём выполненных работ или за отработанное время. В конце года (квартала) производится перерасчёт оплаты труда в зависимости от полученного валового дохода, чистой прибыли.

Например, оплата труда рабочего по искусственному осеменению сельскохозяйственных животных тарифицируется по 6 разряду тарифной сетки ручных работ и работ в животноводстве. До получения приплода от осеменённых животных, осеменатору выплачивается 80% в виде аванса от установленной расценки за голову скота. Остальная часть оплаты труда, выплачивается после получения телёнка. В конце года производится окончательный расчёт за полученный и оприходованный приплод (включая мертворождённых телят)по расценке, увеличенной до 15% при условии выполнения нормы нагрузки, плана осеменения и получения приплода.

На основных производственных работах труд, непосредственно не связанный с производственными процессами и слабо поддающийся нормированию рекомендуется оплачивать по повременно-премиальной системе оплаты труда (ветсанитары, и рабочие ветлечебниц, мотористы водокачек, ночные сторожа, сезонные рабочие в овцеводстве на период стрижки и окотов).

При этом необходимо обеспечить строгий и качественный контроль за фактически отработанным временем, применением обоснованных норм обслуживания и нормативов численности повременщиков, правильно выбрать факторы для премирования и учета фактических результатов работы по установленным показателям.

Оплата труда при суммированном учёте рабочего времени.

Суммированный учёт рабочего времени позволяет учитывать продолжительность отработанного времени в сутки, в неделю, за месяц, квартал или календарный год при её отклонении от установленной трудовым законодательством нормы. При этом вводится и организуется строгий учёт рабочего времени и времени отдыха за отработанный период нарастающим итогом.

Введение суммированного учёта рабочего времени на предприятиях и в организациях, имеющих определённую специфику работы (сельское хозяйство), регламентируется статьёй 104 Трудового Кодекса РФ, где говорится, что в организациях при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учёта рабочего времени с тем, чтобы продолжительность рабочего времени за учётный период (месяц, квартал и др.) не превышал нормального числа рабочие часов. Учётный период не может превышать одного года.

Порядок суммированного учёта рабочего времени устанавливается правилами внутреннего трудового распорядка организации.

Продолжительность рабочего времени регламентируются статьей 91 Трудового Кодекса РФ.

Оплату труда бригадиров животноводства рекомендуется производить либо повременно, либо сдельно, исходя из повременных тарифных ставок трактористов-машинистов, или за центнер полученной бригадой продукции

Натуральная форма оплаты труда. В счет натуральной оплаты труда может быть передана различная сельскохозяйственная продукция например, сельскохозяйственные животные, молоко, овощи, сено, солома, зерно, молоко, мясо и т.д. В погашение задолженности по оплате труда могут быть оказаны услуги или выполнены работы для приусадебных хозяйств, например, транспортные услуги, вспашка земельных участков, принадлежащих гражданам, другие сельскохозяйственные работы.

Необходимо иметь в виду, что в соответствии со статьей 131 ТК РФ доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20 процентов от суммы заработной платы. Размер натуральных выплат определяются в локальных нормативных документах, разработанных в самой организации. Рекомендуется обратить особое внимание на документальное оформление натуроплаты в соответствии с действующим законодательством.

Премирование рабочих животноводства.

Премирование рабочих животноводства может осуществляться как в денежном, так и в натуральном выражении. Его можно осуществлять: в животноводстве - ежеквартально, по отдельно законченным периодам работ (нагул, откорм, выращивание групп молодняка и др.), а также по итогам года.

В подразделениях, не участвующих в процессе реализации продукции, премирование рабочих рекомендуется производить в размере до 20% основного заработка: за перевыполнение плана получения валовой продукции с учётом её качества (повышение содержания жира в молоке, улучшение кондиции мяса); за перевыполнение плана выхода молодняка сельскохозяйственных животных на 100 маток, за сохранность поголовья, за перевыполнение планов искусственного осеменения.

Натуральное премирование работников животноводства.

В целях материального поощрения работников животноводства за увеличение производства продукции животноводства, сверхплановое получение и выращивание молодняка, сохранение поголовья рекомендуется производить натуральное премирование в следующих размерах:

а) доярке молочного стада, имеющей поголовье не ниже нормативного, выдавать одного телёнка в месячном возрасте при условии получения от 100 коров и нетелей 92 головы приплода, а имеющей обслуживаемое поголовье свыше нормативного - 90 голов приплода.

При получении в течение года от каждой закреплённой коровы и нетели здорового телёнка рекомендуется выдавать телёнка в3-х месячном возрасте.

б) Скотникам-пастухам дойного стада при обслуживании в среднем за год поголовья не ниже установленной нормы нагрузки рекомендуется премировать телёнком в месячном возрасте за получение по закреплённому гурту не менее 90 телят на 100 коров.

в) Рекомендуется производить премирование телёнком в месячном возрасте доярок родильного отделения за получение в течение года от всех поступивших коров и нетелей здоровых телят, передачу не менее 99% их телятнице и при условии, что из родильного отделения все коровы возвращаются в производственное стадо со здоровым выменем.

г) Трактористы-машинисты, занятые на постоянных работах по раздаче кормов и уборке помещений с применением трактора, рабочие по приготовлению и раздаче кормов, подменные животноводы премируются в размере среднего веса натуральных премий, приходящихся в расчёте на одного основного рабочего обслуживаемой ими фермы.

д) Телятницы профилактория премируются за сохранение не менее 95% телят, поступивших за гол, телёнком в месячном возрасте при условии передачи здоровых телят в старшую группу.

е) Телятницы по обслуживанию телят молочного периода премируются телёнком в месячном возрасте за сохранение не менее 98% поступивших в течении года телят, при условии выполнения плана среднесуточного привеса.

ж) Скотники по обслуживанию молодняка крупного рогатого скота послемолочного периода и старших возрастов до передачи животных на нагул, откорм или ремонтное стадо за сохранение не менее 98% закреплённого молодняка в течение года и выполнение плана среднесуточного привеса премируются телёнком в месячном возрасте.

з) Осеменатор по искусственному осеменению коров и тёлок премируются телёнком в месячном возрасте за получение не менее 95% телят от числа осеменённых животных и выполнения плана искусственного осеменения.

и) На специализированных фермах и комплексах по выращиванию нетелей:

телятницы на выращивании телят молочного периода при звеньевой форме обслуживания за достижение в конце периода среднего живого веса каждой головы не ниже требований, установленных технологий при передаче в старший возрастной период не менее 97% поголовья телят, поступивших за год, премируются каждый телёнком в месячном возрасте;

скотники, обслуживающие молодняк послемолочного периода до 1 года ив возрасте от 1 года до 16 месяцев, за достижение в конце периода среднего живого веса каждой головы не ниже требований, установленных технологией при передаче в следующий возрастной период не менее 98% поголовья, поступившего за год, премируются каждый телёнком в месячном возрасте;

скотникам, операторам, осеменаторам, обслуживающим тёлок случного возраста. за осеменение за год не менее 90% тёлок в возрасте 16-18 месяцев при соблюдении требований технологии по живому весу и сохранности поголовья при переводе их в нетели выдавать по 1 телёнку в месячном возрасте;

скотникам, обслуживающимнетелей, за 100-процентную передачу нетелей в течение года при условии отнесения их ниже требований 1-го бонитировочного класса по живому весу выдавать по одному телёнку в месячном возрасте.

а) в бригаде скотников-пастухов маточного стада в мясном скотоводстве за растел не менее 92% коров и нетелей, полное сохранение молодняка и получение веса телят к отъему не ниже планового при обслуживании поголовья не ниже установленных норм нагрузки, каждый рабочий премируется телёнком в месячном возрасте, а при растеле 98 и более процентов коров и нетелей и соблюдении остальных условий выдаётся телёнок в 2-х месячном возрасте;

б) скотнику (или звену) по нагулу и откорму молодняка крупного рогатого скота за сдачу государству тяжеловесного молодняка высшей упитанности выдавать мясо по 1 кг. за каждую голову, но не более 50 кг в год на работника.

а) свинарям, обслуживающим подсосных матокосновного стада. за выполнение установленных показателей по выходу поросят от матки к отъёму выдавать одного поросёнка живым весом:

При обслуживании в среднем за год

д) свинарям, обслуживающим хряков-производителей, холостых и супоросных маток. выдавать каждому 100% от среднего веса натуральной премии, приходящегося в расчёте на одного рабочего, обслуживающего маточное поголовье, при условии получения от каждой основной матки не менее 1,6-1,8 опоросов и выполнения планового количества опоросов за год.

е) свинарям, занятым на обслуживании остальных половозрастных групп свиней:

ж) свинарю, обслуживающему поросят-отъемышей при сохранении за год не менее 95% закреплённого поголовья и обслуживании не менее нормы выдаётся 1 поросёнок живым весом не более 20 кг;

з) свинарю, обслуживающему откормочное и ремонтное поголовье свиней. за сохранение в течение года не менее 99% поголовья и выполнение плана среднесуточного привеса выдаётся один поросёнок живым весом не менее 20 кг, а при сохранении1005 поголовья и перевыполнении плана среднесуточного привеса не менее на 5-10%выдаётся 1 поросёнок живым весом до 40 кг.

и) оператором кормоцехов, ветеринарных обработках, дежурным в ночное время, слесарям, наладчикам технологического оборудования - в размере75% от среднего веса премий в расчёте на одного основного работника обслуживаемого участка производства промышленного комплекса.

а) чабанам на обслуживании маточных отар пород шерстно-мясного направления выдавать чабанам каждого десятого ягнёнка, выращенного к отъему от маток сверх95 ягнят на каждые 100 маток, и каждого пятого ягнёнка, выращенного к отъему сверх 100 ягнят на каждые 100 маток, имевшихся в отаре на начало года.

б) бригадирам чабанов, обслуживающим маточное поголовье выдавать половину взрослых овец и ремонтного молодняка, сохранённых от падежа в течение года сверх 97%.

в) чабанам, обслуживающим маточное поголовье овец. а также откармливаемый и нагуливаемый молодняк до сдачи его на мясо, выдавать до 50% привеса, полученного сверх плана завесь период откорма и нагула.

Компенсации, доплаты и надбавки.

Компенсационные доплаты и надбавки определяются сельскохозяйственными предприятиями самостоятельно, но не ниже размеров установленных законодательством

Перечень компенсационных доплат и надбавок, которые включаются в коллективный договор:

- за работу с вредными и особо вредными условиями труда, специалистам при их постоянной занятости (не менее 50% рабочею времени) в подразделениях, где более половины рабочих получают доплаты за неблагоприятные условия труда;

- за работу в ночное время;

Стимулирующие выплаты. Доплаты и надбавки за высокие достижения в труде, работу с меньшей численностью, премии, вознаграждения и т.д. определяются сельскохозяйственными предприятиями самостоятельно и выплачиваются в пределах имеющихся финансовых средств.

Надбавки. - за высокое профессиональное мастерство;

- за выполнение особо важной работы на срок её проведения;

- за учёную степень;

- за непрерывный стаж работы в данном хозяйстве.

Доплаты. - за совмещение профессий (должностей);

-за расширение зон обслуживания или увеличение объёма выполняемых работ;

-за выполнение обязанностей временно отсутствующего работника.

Премирование труда по итогам работы за год. Важнейшим видом материального стимулирования руководящих работников и специалистов является поощрение за годовые результаты работы, за выполнение договорных обязательств, предусмотренных коллективным договором или контрактом найма. Для руководителей и специалистов рекомендуется устанавливать премирование в % от выручки за реализованную продукцию, от полученной прибыли, валового дохода, прироста прибыли, рентабельности и других показателей, характеризующих эффективность производства. Конкретные размеры премий устанавливаются в хозяйстве исходя из наличия средств.

Натуральные формы материального стимулирования специалистов

В современных условиях хозяйствования при недостатке денежных средств рекомендуется рассмотреть практику применения натуральных форм материального стимулирования специалистов.

В целях поощрения руководящих работников, специалистов и служащих рекомендуется производить натуральную оплату труда и премирование:

- за сохранение маточного поголовья скота и птицы;

- за увеличение производства молока, мяса.

При надоях от коровы в год свыше 4000 кг рекомендуется натуральная оплата при сохранении уровня в размере 5-10% произведённого молока по хозяйству, ферме, группе, в т.ч. главному зоотехнику, главному ветврачу - 5% от количества молока, выдаваемого в качестве натуральной оплаты.

За превышение уровня продажи мяса (в натуре) по сравнению с соответствующим периодом прошлого года главный зоотехник, главный ветврач получают премию в размере до 10% от суммы выручки за продукцию, проданную сверх уровня.

Главного зоотехника, главного ветврача премируют телятами, поросятами, ягнятами: за сохранение к концу года уровня численности поголовья всех видов скота, имевшихся на начало года.

За каждые три процента прироста численности поголовья любого вида скота выдавать дополнительно по одной голове.

Молодняк выдаётся в возрасте: телята - месячного возраста; поросята - 2-х месячного возраста; ягнята - после отбивки не старше 4 месяцев.

Доплата за работу с вредными и тяжёлыми условиями труда.

Оплата труда работников, занятых на тяжёлых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере. Сумму доплаты рекомендуется установить в размере 12% заработка, а при работе с особо тяжёлыми и вредными условиями – в размере до 25%. (Статья ТК РФ 146).

Совмещение профессий и расширение зоны обслуживания.

Согласно статьи 151 ТК РФ. работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора.

Доплаты за совмещение профессий, расширение зон обслуживания и выполнение установленного объёма работ с меньшей численностью работников, учитываются в заработке рабочих, на которых начисляется доплата (оплата) за продукцию и премии. При этом, доплата за продукцию и премии могут начисляться дифференцированно: по результатам основой работы - на основной заработок, по результатам совмещённой работы – на заработок за совмещение профессий.

Надбавки к заработной плате за непрерывный стаж работы.

Надбавку за непрерывный стаж работы в данном хозяйстве рекомендуется выплачивать всем постоянным работникам, находящимся в штате предприятия. Условия включения заработка и других выплат в трудовой стаж, дающий право на получение надбавок к заработной плате за непрерывный стаж работы в данном хозяйстве, организация разрабатывает самостоятельно.

Доплату за продукцию рекомендуется выплачивать только постоянным работникам организации.

В случае нарушения работником норм Трудового законодательства, условий трудового договора, а также допустившим производственные упущения, он может быть полностью или частично лишен премий и дополнительной оплаты.

Работникам, оставившим работу в организации до конца календарного года доплата за продукцию, премии и дополнительная оплата могут не начисляться (кроме уволившихся в связи с призывом в Вооружённые Силы РФ, переводом на другую работу, поступлением в учебное заведение, переходом на пенсию и по другим уважительным причинам).

Все условия невыплаты и неполной выплаты премий и других видов доплат должны быть утверждены коллективным договором организации.

Для работников животноводческих комплексов, достигших высоких показателей производительности труда и продуктивности животных в целом по закрепленной группе, повышенная оплата за выполнение нормированных заданий может увеличиваться до 50% тарифной ставки в зависимости от роста продуктивности животных с учетом качества. Конкретные размеры повышенной оплаты, а также продолжительность расчетного периода, за который производится повышенная оплата, - месяц, квартал, период технологического цикла - устанавливаются руководителем по согласованию с профсоюзным комитетом с учетом конкретных условий производства.

Выплаты компенсирующего характера и стимулирующие профессиональное мастерство

Для повышения заинтересованности работников в дальнейшем росте производительности труда устанавливаются следующие доплаты:

- за совмещение профессий (должностей), расширение зон обслуживания или увеличение объема выполняемых работ - в размере до 100% к тарифной ставке (должностному окладу) по совмещаемой профессии;

- за выполнение обязанностей временно отсутствующего работника (в случае болезни, командировки, отпуска и другим причинам) без освобождения от своей основной работы в течение рабочего дня - в размере до 100% тарифной ставки (должностного оклада) отсутствующего работника исходя из фактически выполняемого за него объема работ;

- за работу в ночное время - в размере не ниже 40% часовой тарифной ставки работника за каждый час работы в ночное время. Ночным считается время с 22 часов до 6 часов;

- за работу в сверхурочное время (оплата за работу в сверхурочное время производится при условии ведения суммированного учета рабочего времени).

Каждый час работы в сверхурочное время оплачивается:

работникам со сдельной оплатой труда - не ниже двойных сдельных расценок;

работникам с повременной оплатой труда, а также получающим должностные оклады - не ниже двойных часовых ставок (окладов);

- за работу в выходные и праздничные дни. Работа в выходные и праздничные дни оплачивается не ниже чем в двойном размере (сдельных расценок или часовых ставок (окладов)). По соглашению сторон работа в выходной или праздничный день может компенсироваться предоставлением другого дня отдыха;

- за работу во вредных и особо вредных условиях труда.

Начисление доплаты производится за время фактической занятости работников на работах с неблагоприятными условиями труда.

Работники, занятые на ветеринарной обработке, взвешивании, приеме, перегоне скота, а также рабочие вспомогательных цехов и служб (цехов переработки навоза и очистки сточных вод, водоснабжения, технического обслуживания и ремонта оборудования, убойно-санитарных пунктов, котельных установок, ветеринарных лабораторий, санитарно-профилактических пропускников и др.) могут премироваться за выполнение работ при хорошем качестве в установленный срок и досрочно, обеспечение бесперебойной работы оборудования и сооружений в установленном режиме, регулярное проведение профилактического обслуживания и ремонтов и другие показатели. Премии выплачиваются этим работникам при условии выполнения обслуживаемыми основными цехами и участками объема производства продукции, предусмотренного техническим проектом (в период освоения мощностей - нормами освоения проектных мощностей). При невыполнении указанного объема производства продукции по цеху, участку размер премии снижается до одного процента (пункта) за каждый процент его недовыполнения.

После завершения сельскохозяйственных работ и оприходования продукции с работниками производится окончательный расчет по конечным результатам работы.

Работникам, оставившим работу без уважительных причин (по собственному желанию, уволенным за нарушение трудовой и производственной дисциплины и др.) указанные выше выплаты не производятся.

Премии, предусмотренные Положением по оплате труда, выплачиваются только постоянным и сезонным работникам.

Учет показателей премирования осуществляется нарастающим итогом с начала года.

Премии работникам начисляются на заработок по сдельным расценкам (тарифным ставкам) с учетом повышенной оплаты труда и доплаты за продукцию.

В целях более полного учета индивидуального вклада каждого работника в результаты труда могут применяться коэффициенты трудового участия.

Подменным работникам в животноводстве выплачивается 100%, а постоянным подменным свинаркам, обслуживающим маточное поголовье свиней, и дояркам - 110% установленных расценок или среднего заработка подменяемых ими работников.

Оплата труда работников, занятых по обслуживанию скота на отгонных пастбищах и на обслуживании пчел на пасеках во время кочевки с пчелами за пределами землепользования организации, производится по тарифным ставкам, повышенным на 40%.

Оплата труда рабочих, занятых на работах по обслуживанию бруцеллезного скота и больных ящуром животных, производится по тарифным ставкам, повышенным на 15%.

Оплата труда заготовителей продуктов и сырья (молока) производится в зависимости от объемов работ исходя из кратных размеров тарифной ставки 1-го разряда 1,57 или 1,83.

Оплата труда временных рабочих производится за объем выполненных сельскохозяйственных работ по установленным в организации сдельным расценкам.

Оплата (доплата) за продукцию, повышенная оплата и премии, которые начисляются основным (постоянным и сезонным) рабочим, временным рабочим не выплачиваются.

Временные рабочие могут премироваться за выполнение работ при хорошем качестве в установленный срок и досрочно в размере до 20% их заработка, начисленного на этих работах, а в тех случаях, когда для них установлены нормированные задания на основе межотраслевых, отраслевых и других более прогрессивных нормативов по труду, - до 30% указанного заработка.

Похожие работы:предприятий и организаций пооплатетрудаработникам возросла с 1993 по 1998г. в. новокоисерваторов В соответствии с рекомендациями новоконсерваторов в основу экономической политики. в других - для животноводства. Такая естественная дифференциация.

фонда заработной платы. Расценка для оплатытрудаработниковживотноводства за продукцию устанавливается в следующей последовательности. для оплатытруда водителей на основании Рекомендацийпо применению Единой тарифной сетки работников Республики Беларусь.

"Методические рекомендациипо организации работы по возмещению расходов по совершению. оплататруда которых производится на основе Единой тарифной сетки пооплатетрудаработников. "О субсидиях на продукцию животноводства. птицеводства и на поддержку.

Отчет по результатам проверки формирования и исполнения бюджета.садоводства, огородничества, или животноводства из-за низких ставок. Единой тарифной сетки пооплатетрудаработников республиканских государственных учреждений». неплатежей и выработке предложений и рекомендацийпо принятию мер к снижению образовавшейся.

финансовых отчетов», в соответствии с Методическими рекомендациямипо переходу на новые Национальные cтандарты. производстве продукции растениеводства и животноводства. такие как: - затраты на оплатутрудаработников. обслуживающих основные средства.

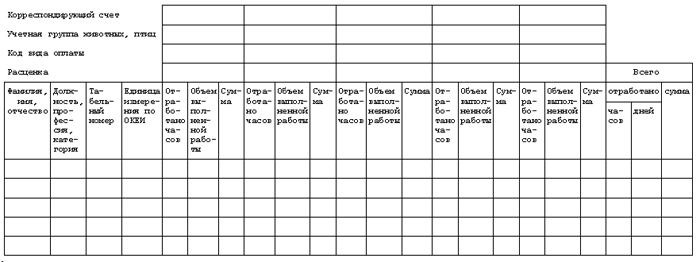

Расчет начисления оплаты труда работникам животноводства по форме 413-АПК предназначен для расчета оплаты труда работникам животноводства, исходя из объема выполненных работ, на которые установлены сдельные расценки.

В документе по каждому работнику фермы указывается его должность, табельный номер, отработанное время, объем выполненной работы (полученной продукции) и исходя из установленных расценок делается начисление оплаты труда.

В документе можно одновременно вести учет по ферме, бригаде и различным видам выполняемых работ (получения продукции) - за счет выделенных для этого граф. В последней графе по каждому работнику выводятся итоги отработанного времени и начисленной оплаты труда.

На оборотной стороне документа по каждой графе выводятся общие итоги, указывается количество отработанных коне-дней гужевого транспорта. Документ подписывается зоотехником, бригадиром и бухгалтером, принявшим его для обработки.

Данные из документа переносятся в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Расчет начисления оплаты труда работникам животноводства. Форма 413-АПК – документ, предназначенный для произведения расчетов полагающейся заработной платы всем работникам животноводства, на работы которых установлены сдельные расценки. Документ имеет унифицированную форму, утвержденную законодательством Российской Федерации.

При заполнении данного документа необходимо корректно указать должность конкретного работника, его фамилию и инициалы, табельный номер, суммарное время им отработанное, а так же объем выполненной работы, определяющий конкретные результаты (получено продукции). Далее, исходя из установленных на конкретном предприятии расценок, осуществляется начисление оплаты труда.

Следует иметь в виду, что в документе формы 413-АПК одновременно может вестись учет в целом по ферме, отдельно по бригаде, а так же по различным видам полученной продукции (выполняемых работ). Для этого в бланке унифицированной формы предусмотрены соответствующие графы. Последняя графа предполагает внесение данных об итоговом времени, которое было отработано конкретным работником, а так же начисленная ему заработная плата. На оборотной стороне документа производится расчет общего количества отработанных часов гужевого транспорта.

Форма 413-АПК подписывается бригадиром, зоотехником, а так же бухгалтером, который принимает документ для обработки. Данные формы после переносятся в накопительную ведомость учета затрат, а так же в расчетно-платежную ведомость.