Рейтинг: 4.2/5.0 (1864 проголосовавших)

Рейтинг: 4.2/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Изменения, внесенные Решением Коллегии Евразийской экономической комиссии от 21.06.2016 N 77, распространяются на правоотношения, возникшие с 1 июля 2016 года.

Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 21.06.2016) "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" (вместе с "Инструкцией о порядке заполнения декларации на товары") (с изм. и доп. вступ. в силу с 12.08.2016)Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

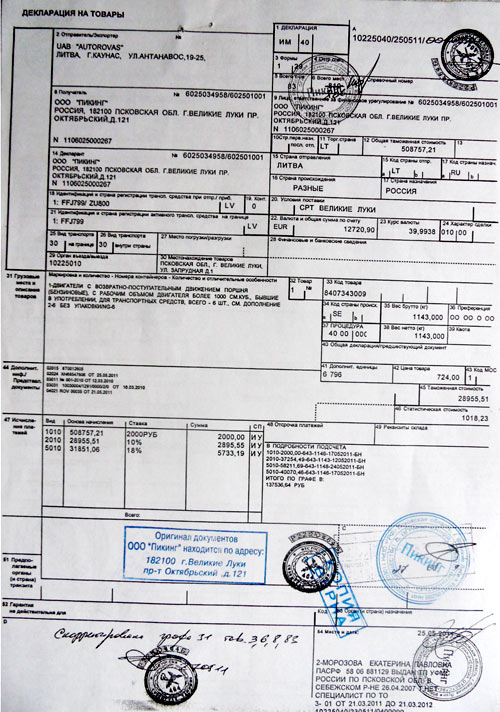

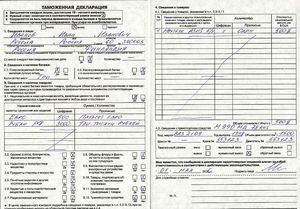

Образец таможенной декларации на товары

Таможенная декларация на товарыПравительством Российской Федерации установлена электронная форма, по которой подается таможенная декларация на товары. Утвержден перечень товаров, таможенных процедур, а также ряд случаев, в которых допускается декларирование в письменной форме.

Порядок внесения данных определен решением комиссии таможенного союза. В отдельных ситуациях по решению комиссии ТС сведения могут быть сокращены органом исполнительной власти федерального значения, в чьем ведении находятся дела таможенного контроля.

Таможенная декларация на товары может быть направлена в любой таможенный орган, который располагает правом регистрации таможенных деклараций. В обязанности правомочного органа входит фиксирование даты и времени подачи документа на перевозимые товары согласно порядку, который утвержден органом исполнительной власти федерального значения, уполномоченным вести таможенные дела.

В бланк таможенной декларации на товары вносятся сведения о грузе, который находится в одной товарной партии и подлежит регламентации одного таможенного режима. При наличии разных видов товара используется несколько бланков.

На любой груз, который прибывает на территорию РФ, оформляется таможенная декларация на ввоз товаров. Исключение распространяется на следующие товары:

- те, которые не имеют отношения к ведению предпринимательской деятельности

- если действующим законодательством не предусмотрена оплата пошлин и налогов, исходя из величины таможенной стоимости, заявленной лицом, которое перевозит товар

- когда ввозятся товары, не подлежащие таможенному налогообложению и уплате пошлин.

Разработана специальная инструкция, в которой содержатся правила по заполнению деклараций, а также образец заполнения таможенной декларации на товары. В комплект инструкции входят два приложения.

В приложении 1 содержится полный перечень товаров, описание которых должно проводиться с учетом специальных требований. В нем представлена таблица, содержащая список позиций товаров и кодов ТН ВЭД ТС. При оформлении документов соответствия указанным нормам графа 31 декларации должна быть заполнена дополнительной информацией о товарах.

Дополнительные сведения могут описывать состав товара, его комплектацию, химический свойства отдельных частей, размеры и пр. В данный перечень входит большое количество товаров — пищевые продукты, товары для дома, обувь, одежда и пр.

Пример внесения дополнительных сведений в таможенную декларацию: если товаром является обувь, то должна быть соответствующая информация о составе материала, из которого изготовлен верх обуви, о сырье, используемом для подошвы, каблука и т.д.

В приложении 2 инструкции содержится список товаров, подробное описание для которых требуется в случае заявление таможенных процедур экспорта или процесса переработки вне таможенной территории. Дополнительное описание обязательно для товаров, входящих в категорию подтверждения соответствия (сертификация).

Если в одной декларации заявлены товары разных наименований с одним кодом по ТН ВЭД ТС, то дополнительные сведения должны быть указаны по каждому отдельному наименованию. Данное правило распространяется на все товары, для которых определены дополнительные требования при заполнении графы 31 декларации на товары.

Таможенная декларация на товарыРекомендую к просмотру декларацию на товары с подсказками.

Декларация на товары Скачать бланк декларации на товары с подсказками(заполнение декларации на товары)

До вступления в действие Таможенного кодекса ТС декларация на товары именовалась грузовой таможенной декларацией, или ГТД.

ДТ – Декларация на товары – представляет собой документ, составленный по установленной форме. В ней указываются сведения, которые необходимы для представления в таможню для производства таможенного оформления. Сведения, необходимые для внесения в декларацию на товары, закреплены в ст.180 ТК ТС. Перемещение товаров через таможенную границу невозможно без составления ДТ .

Декларирование товаров с помощью декларации используется при таможенной очистке в 99 странах мира.

Таможенным законодательством ТС определен срок подачи декларации на товары после прибытия товаров на таможенную территорию.

Основными сведениями, которые указываются в ДТ при заполнение декларации на товары :

-классификация товаров по Товарной номенклатуре внешнеэкономической деятельности (ТНВЭД),

-наименования и реквизиты отправителя товара, его получателя, декларанта, лица, ответственного за финансовое урегулирование (контрактодержателя),

-перечень документом, послуживших основанием для оформления ДТ .

ГЛАВА 10 ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ ТОВАРОВ Статья 74. Общие положения о таможенном декларировании товаров1. Таможенное декларирование товаров — представление таможенному органу таможенной декларации в виде письменного или электронного документа, в котором заявлены сведения, необходимые для помещения товаров под таможенный режим либо для иных целей, установленных законами и (или) актами Президента Республики Беларусь.

2. Товары подлежат таможенному декларированию таможенным органам при помещении их под таможенный режим, а также в иных случаях, установленных законами и (или) актами Президента Республики Беларусь.

3. Таможенное декларирование товаров производится декларантом либо таможенным агентом (представителем) по поручению декларанта.

Статья 75. Таможенная декларация1. Таможенная декларация представляется таможенному органу, которым в соответствии с настоящим Кодексом должно производиться таможенное оформление товаров (Статья65 настоящего Кодекса).

2. Таможенная декларация должна быть представлена таможенному органу до истечения срока временного хранения товаров (Статья125 настоящего Кодекса), если иное не установлено настоящим Кодексом и (или) актами Президента Республики Беларусь.

3. Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства.

4. В таможенной декларации могут быть указаны следующие основные сведения (в том числе в кодированном виде):

4.1. заявляемый таможенный режим

4.2. сведения о декларанте, таможенном агенте (представителе), если таможенное декларирование товаров производится таможенным агентом (представителем), об отправителе и о получателе товаров

4.3. сведения о транспортных средствах, используемых для международной или внутриреспубликанской перевозки декларируемых товаров

4.4. сведения о таможенных режимах и (или) таможенных процедурах, под которые товары были ранее помещены

4.5. сведения о товарах:

классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности

наименование страны происхождения

наименование страны отправления (назначения)

описание упаковок (количество, вид, маркировка и порядковые номера)

количество в килограммах (вес брутто и вес нетто) и других единицах измерения

4.6. сведения об исчислении и уплате таможенных платежей:

ставки таможенных платежей

использование тарифных преференций, налоговых льгот, отсрочек и рассрочек по уплате таможенных платежей

суммы исчисленных и уплаченных таможенных пошлин, налогов, таможенных сборов

официальный курс белорусского рубля к иностранной валюте, установленный Национальным банком Республики Беларусь и действующий на день представления таможенной декларации

4.7. сведения о внешнеэкономической сделке и ее основных условиях

4.8. сведения о разрешениях и (или) лицензиях уполномоченных государственных органов на ввоз и (или) вывоз товаров, ограниченных к перемещению через таможенную границу

4.9. сведения о производителе товаров

4.10. сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим

4.11. сведения о прилагаемых к таможенной декларации документах

4.12. сведения о лице, составившем таможенную декларацию

4.13. место и дата составления таможенной декларации.

5. Сведения, подлежащие указанию в таможенной декларации, с учетом целей таможенного декларирования товаров, категорий лиц, перемещающих товары, видов товаров, целей их использования, требований таможенных режимов или исходя из вида транспорта, используемого при перемещении товаров через таможенную границу, устанавливаются Правительством Республики Беларусь, если иное не определено Президентом Республики Беларусь.

6. Таможенная декларация удостоверяется лицом, ее составившим, путем проставления печати (если в соответствии с законодательством лицо, составившее таможенную декларацию, должно иметь печать) и подписывается этим лицом или его уполномоченным работником.

7. Форма письменной таможенной декларации, порядок ее заполнения определяются Государственным таможенным комитетом Республики Беларусь с учетом категорий лиц, указанных в статье 150 настоящего Кодекса, видов товаров, требований таможенных режимов или исходя из вида транспорта, используемого при перемещении товаров через таможенную границу.

В случаях и порядке, определяемых Государственным таможенным комитетом Республики Беларусь, в качестве таможенной декларации могут использоваться коммерческие документы и иные документы, содержащие сведения, необходимые для помещения товаров под таможенный режим.

8. При представлении письменной таможенной декларации содержащиеся в ней сведения представляются таможенному органу в электронном виде в формате, порядке и случаях, определяемых Государственным таможенным комитетом Республики Беларусь.

9. Таможенная декларация может быть представлена в виде электронного документа в соответствии с настоящим Кодексом.

Форма электронной таможенной декларации утверждается Правительством Республики Беларусь, если иное не определено Президентом Республики Беларусь, а порядок ее формирования, представления и использования для таможенных целей определяется Государственным таможенным комитетом Республики Беларусь.

Статья 76. Декларант1. В качестве декларанта вправе выступать лица, указанные в статье 150 настоящего Кодекса, при соблюдении условия, предусмотренного пунктом 2 настоящей статьи.

2. Декларантом может быть только резидент Республики Беларусь, за исключением:

2.1. случаев перемещения через таможенную границу:

товаров для личного пользования физическими лицами

товаров нерезидентами Республики Беларусь, пользующимися таможенными льготами в соответствии с главами 20 и 21 настоящего Кодекса и (или) актами Президента Республики Беларусь

товаров организациями — нерезидентами Республики Беларусь, имеющими представительства, созданные на территории Республики Беларусь в установленном порядке, при заявлении таможенного режима временного ввоза, а также таможенного режима свободного обращения в отношении товаров, ввозимых для собственных нужд таких представительств

2.2. иных случаев, когда нерезидент Республики Беларусь имеет право распоряжаться товарами на таможенной территории не в рамках внешнеэкономической сделки, одной из сторон которой выступает резидент Республики Беларусь.

3. Декларантом товаров для личного пользования может быть физическое лицо, достигшее 16 лет.

Статья 77. Права и обязанности декларанта1. При таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенный режим, декларант вправе:

1.1. до представления таможенной декларации осматривать и измерять декларируемые им товары

1.2. с разрешения таможенного органа брать пробы и образцы подлежащих таможенному декларированию им товаров, ввезенных на таможенную территорию

1.3. присутствовать при проведении таможенного осмотра и таможенного досмотра товаров (статьи 292 и 293 настоящего Кодекса), при взятии должностными лицами таможенных органов проб и образцов товаров (Статья279 настоящего Кодекса)

1.4. знакомиться с имеющимися в таможенных органах результатами проведенных исследований проб и образцов декларируемых им товаров

1.5. представлять в соответствии с настоящим Кодексом документы и сведения, необходимые для таможенного оформления товаров, в виде электронных документов

1.6. пользоваться иными полномочиями и правами, предусмотренными настоящим Кодексом.

2. При таможенном декларировании товаров и совершении иных таможенных операций декларант обязан:

2.1. представить в таможенный орган таможенную декларацию и иные необходимые документы и сведения (Статья79 настоящего Кодекса)

2.2. предъявить декларируемые товары таможенному органу, за исключением случаев, когда фактического предъявления товаров не требуется в соответствии с настоящим Кодексом и (или) актами Президента Республики Беларусь

2.3. уплатить таможенные платежи или обеспечить их уплату в соответствии с разделом VII настоящего Кодекса

2.4. соблюдать требования и условия использования товаров в соответствующем таможенном режиме.

Статья 78. Предварительное таможенное декларирование товаров1. Таможенная декларация может быть представлена в отношении иностранных товаров до их прибытия на таможенную территорию или до завершения таможенной процедуры таможенного транзита.

2. Если для таможенных целей должны использоваться транспортные (перевозочные) или коммерческие документы, сопровождающие товары, таможенный орган при предварительном таможенном декларировании товаров принимает заверенные декларантом копии этих документов и при необходимости после прибытия товаров на таможенную территорию сопоставляет сведения, содержащиеся в копиях указанных документов, с теми сведениями, которые содержатся в оригиналах документов.

3. После завершения проверки таможенной декларации и уплаты подлежащих уплате сумм таможенных пошлин, налогов до прибытия товаров на таможенную территорию такая таможенная декларация может использоваться в качестве единого таможенного документа, необходимого для применения к товарам таможенных процедур.

4. Если товары не предъявлены таможенному органу, принявшему таможенную декларацию в соответствии с пунктом 1 настоящей статьи, в течение пятнадцати календарных дней со дня, следующего за днем ее принятия, таможенная декларация считается непредставленной.

Статья 79. Представление документов при таможенном декларировании товаров1. Представление таможенной декларации должно сопровождаться представлением таможенному органу документов, подтверждающих заявленные в таможенной декларации сведения.

2. При таможенном декларировании товаров представляются следующие основные документы:

2.1. договоры международной купли-продажи или иные договоры, заключенные при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок — иные документы, отражающие содержание таких сделок

2.2. имеющиеся в распоряжении декларанта коммерческие документы

2.3. транспортные (перевозочные) документы

2.4. разрешения и (или) лицензии уполномоченных государственных органов на ввоз и (или) вывоз товаров, ограниченных к перемещению через таможенную границу при ввозе и (или) вывозе по основаниям экономического и неэкономического характера

2.5. документы, удостоверяющие соответствие товаров требованиям технических нормативных правовых актов в области технического нормирования и стандартизации, — в отношении товаров, подлежащих обязательному подтверждению соответствия

2.6. документы, подтверждающие страну происхождения товаров в случаях, предусмотренных пунктом 1 статьи 23 настоящего Кодекса

2.7. документы, подтверждающие уплату таможенных платежей

2.8. документы, подтверждающие сведения о декларанте.

3. Если декларант претендует на использование налоговых льгот по уплате таможенных платежей, а также при заявлении таможенного режима временного ввоза в отношении товаров, которые помещаются под этот таможенный режим без исполнения налогового обязательства по уплате ввозных таможенных пошлин, налогов, декларант обязан представить таможенному органу документы, подтверждающие соответствующее право на такие льготы либо заявленные условия.

4. В целях подтверждения заявленной таможенной стоимости товаров декларант обязан представить документы, обосновывающие заявленную таможенную стоимость и избранный им метод определения таможенной стоимости.

Статья 80. Принятие таможенной декларации1. Факт представления таможенной декларации и необходимых документов фиксируется в день их получения таможенным органом. По запросу лица, представившего таможенную декларацию, таможенный орган выдает письменное подтверждение (в том числе в электронном виде) о получении таможенной декларации и необходимых документов.

2. Представленная таможенная декларация принимается таможенным органом в день ее получения, за исключением случаев, когда:

2.1. таможенная декларация представлена таможенному органу, не правомочному принимать таможенные декларации

2.2. таможенная декларация представляется неправомочным лицом

2.3. в таможенной декларации не указаны необходимые сведения (статья 75 настоящего Кодекса)

2.4. таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме

2.5. при представлении таможенной декларации не представлены документы, необходимые для таможенного оформления

2.6. в отношении декларируемых товаров не совершены действия, которые в соответствии с настоящим Кодексом должны совершаться до представления или одновременно с представлением таможенной декларации. Факт неуплаты таможенных платежей на момент представления таможенной декларации не является основанием для отказа в принятии таможенной декларации таможенным органом.

3. С момента принятия таможенным органом таможенной декларации она становится документом, свидетельствующим о фактах, имеющих юридическое значение.

4. Если таможенная декларация не принята таможенным органом, такая декларация считается для таможенных целей непредставленной.

5. О причинах отказа в принятии таможенной декларации таможенный орган уведомляет лицо, представившее таможенную декларацию, не позднее одного рабочего дня, следующего за днем представления таможенной декларации. По запросу лица, представившего таможенную декларацию, такое уведомление выдается таможенным органом в письменной форме.

Статья 81. Изменение, дополнение сведений, заявленных в таможенной декларации1. По мотивированному обращению декларанта в письменной форме сведения, заявленные в принятой таможенной декларации, могут быть изменены или дополнены.

2. Изменение, дополнение сведений, заявленных в принятой таможенной декларации, допускаются с разрешения таможенного органа при соблюдении следующих условий:

2.1. если к моменту получения обращения декларанта об этом таможенный орган не установил недостоверность сведений, заявленных в таможенной декларации, за исключением случаев выявления неточностей, не влияющих на выдачу таможенным органом свидетельства о помещении товаров под заявленный таможенный режим

2.2. если к моменту получения обращения декларанта об этом таможенный орган не начал операции таможенного контроля в отношении товаров

2.3. если вносимые изменения, дополнения не влияют на выдачу таможенным органом свидетельства о помещении товаров под заявленный таможенный режим и не влекут за собой необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений на ввоз и вывоз товаров, установленных законодательством и (или) международными договорами Республики Беларусь.

3. Порядок изменения, дополнения сведений, заявленных в принятой таможенной декларации, определяется Государственным таможенным комитетом Республики Беларусь.

Должностные лица таможенных органов не вправе по собственной инициативе либо по поручению или просьбе заинтересованных лиц заполнять таможенную декларацию, изменять или дополнять сведения, заявленные в таможенной декларации, за исключением внесения в нее сведений, которые относятся к компетенции таможенных органов, а также изменения или дополнения кодированных сведений, используемых для машинной обработки, если такие сведения в некодированном виде имеются в таможенной декларации.

Статья 82. Отзыв таможенной декларации1. По обращению декларанта в письменной форме принятая таможенная декларация на иностранные товары может быть отозвана им до выдачи таможенным органом свидетельства о помещении товаров под заявленный таможенный режим для заявления иного таможенного режима.

2. По обращению декларанта в письменной форме принятая таможенная декларация на отечественные товары, вывозимые с таможенной территории, может быть отозвана им независимо от целей отзыва до фактического убытия товаров с таможенной территории, в том числе после выдачи таможенным органом свидетельства о помещении товаров под заявленный таможенный режим.

3. Отзыв таможенной декларации допускается с письменного разрешения таможенного органа, если до получения обращения декларанта таможенный орган не установил недостоверность сведений, указанных в таможенной декларации, за исключением случаев выявления неточностей, не влияющих на выдачу таможенным органом свидетельства о помещении товаров под заявленный таможенный режим.

Статья 83. Особенности таможенного декларирования товаровПравительство Республики Беларусь, если иное не определено Президентом Республики Беларусь, вправе устанавливать особенности таможенного декларирования товаров в следующих случаях:

если декларант не располагает всей необходимой для составления таможенной декларации информацией по не зависящим от него причинам

при вывозе с таможенной территории отечественных товаров, в отношении которых не могут быть представлены точные сведения, необходимые для таможенного оформления, в соответствии с обычным ведением внешней торговли

при регулярном перемещении через таможенную границу товаров одним и тем же лицом в течение определенного периода времени

в отношении товаров, перемещаемых через таможенную границу с использованием трубопроводного транспорта и линий электропередачи, а также в международных почтовых отправлениях

в отношении товаров для личного пользования.

Пассажирская таможенная декларация (ПТД)Пассажирская таможенная декларация (ПТД) регламентируется Приказом ФТС РФ от 30 ноября 2007 года N 1485 «Об утверждении формы пассажирской таможенной декларации и порядка ее заполнения», вступившим в силу в апреле 2008 года. Бланк пассажирской таможенной декларации заполняется при таможенном оформлении товаров, перемещаемых через таможенную границу Российской Федерации, физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

Заполнение таможенной декларации осуществляется в двух экземплярах. ручкой, на русском или английском языках. Бланк пассажирской таможенной декларации предполагает сообщение большинства сведений путем проставления знака «икс» в соответствующие квадраты формы. Изменения и дополнения подписываются лицом, декларирующим товары, и заверяются печатью и подписью уполномоченного лица таможенного органа.

В случае следования через границу транзитом, помимо квадрата «транзит» отмечается и направление движения – «въезд» или «выезд». В пункте 1 лицо, декларирующее товары, должно разборчиво вписать сведения о себе – ФИО, гражданство, реквизиты паспорта и т.п. согласно требованиям формы. В случае сопровождения детей до 16 лет, в соответствующую строку вносится их количество.

В пункте 2 необходимо указать количество мест багажа, имеющегося при себе (подпункт 2.1.), а также находящихся в несопровождаемом багаже, согласно грузосопроводительным документам (подпункт 2.2.). При этом сведения об автомобиле, следующем в несопровождаемом багаже, указываются в пункте 4 (подпункт 4.2.) на оборотной стороне декларации.

Форма пассажирской таможенной декларации предполагает сообщение таможенным органам о наличии у пересекающего границу физического лица товаров, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации. Сведения о наличной валюте, ценных бумагах, изделиях из драгоценных металлов и камней и тому подобных ценностях вносятся в подпункт 3.1. пункта 3 декларации. При этом важно знать, что вывоз наличных денежных средств в сумме, превышающей в эквиваленте 10 000 долларов США, не допускается. Исключение составляет валюта, ранее ввезенная или переведенная в Российскую Федерацию – ее сумма декларируется и подтверждается соответствующей банковской справкой. Ювелирные изделия, временно вывозимые за рубеж (например, личные украшения), декларирования не требуют. Можно не декларировать также вывозимую валюту в эквиваленте не превышающем 3 000 долларов США.

В подпунктах 3.2 - 3.12 пункта 3 пассажирской таможенной декларации необходимо подтвердить наличие или отсутствие товаров, подлежащих декларированию в письменной форме, а в подпункте 4.1 пункта 4 сообщить подробные сведения об имеющихся товарах и разрешительных документах на их вывоз (или ввоз). Например, если вывозимый предмет является культурной ценностью, то вывезти его можно только при обязательном письменном декларировании и предъявлении справки из Министерства культуры РФ о том, что он не состоит на государственном учете и не подпадает под действие закона «О вывозе и ввозе культурных ценностей», а также при наличии фотографии вывозимого предмета. Запрещается вывозить из страны культурные ценности, созданные более 100 лет назад. Для того чтобы вывезти оружие, помимо письменного декларирования, потребуется специальное разрешение из Министерства внутренних дел РФ.

В подпункте 4.2 пункта 4 декларации указываются подробные сведения об автомобилях (транспортных средствах), заявленных в подпункте 3.12 пункта 3 – вид, марка, год выпуска, номер кузова, объем двигателя и т.п. а также направление перемещения.

При принятии пассажирской таможенной декларации должностное лицо ставит оттиск личной номерной печати на дате заполнения, обводит сплошной линией данные пунктов 3.1 и 4.1 во избежание дописок и заверяет это личной номерной печатью. После проверки в графу «Для служебных отметок» вносится в двух экземплярах запись о разрешении перемещения товаров и заверяется номерной печатью, а также при наличии несопровождаемого багажа ставится пометка «НБ» и реквизиты транспортных (перевозочных) документов.

Предъявляя пассажирскую таможенную декларацию и свой багаж сотруднику таможни при перемещении через границу, Вы тем самым заявляете, что товары, подлежащие обязательному декларированию, помимо указанных в письменной форме, в Вашем багаже отсутствуют. В случае нарушения Ваших прав и свобод жалобу на решение, действие (бездействие) сотрудника таможни можно подать в вышестоящую инстанцию в течение 3 месяцев.

Таможенная декларация. Бланк таможенной декларации.При выезде из России за границу на российской таможне, вам необходимо предъявить заполненную “Пассажирскую таможенную декларацию” если вы вывозите деньги в общей сумме, превышающей в эквиваленте 10 000 долларов США (наличные денежные средства). Декларация должна быть заполнена в двух экземплярах. Записи делаются ручкой чётко и разборчиво (на русском или английском языках). Один экземпляр останется на таможне, второй вам вернут. Его необходимо сохранить до возвращения в Россию. При возвращении заполняется ещё два (на некоторых таможенных пунктах один) экземпляра декларации. Вам необходимо письменно задекларировать товары, общая стоимость которых превышает 1,5 тысячи евро и (или) общий вес которых превышает 50 килограммов. Также необходимо письменно декларировать оружие, боеприпасы, взрывчатые вещества, объекты дикой флоры и фауны. Есть ограничения на ввоз алкоголя.

Декларация на товары образец заполнения

Грузовая таможенная декларация, или в сокращенном виде - ГТД, является основным документом, который применяется для декларирования любых транспортных средств и товаров, в случае прохождения через таможенную границу Российской Федерации на основании всех внешнеторговых сделок, заключенных физическими и юридическими лицами, занятых предпринимательской деятельностью. Такая практика таможенного оформления была утверждена 01.04.1989 г. Данная декларация ведет полный учет товаров и всех других необходимых сведений для должного возможного решения всех поставленных задач, которые возложены на таможенные органы РФ.

Когда декларация обязательнаГТД обязательно заключается в следующих случаях:

Таможенная декларация на товарыРекомендую к просмотру декларацию на товары с подсказками.

Декларация на товары Скачать бланк декларации на товары с подсказками(заполнение декларации на товары)

До вступления в действие Таможенного кодекса ТС декларация на товары именовалась грузовой таможенной декларацией, или ГТД.

ДТ – Декларация на товары – представляет собой документ, составленный по установленной форме. В ней указываются сведения, которые необходимы для представления в таможню для производства таможенного оформления. Сведения, необходимые для внесения в декларацию на товары, закреплены в ст.180 ТК ТС. Перемещение товаров через таможенную границу невозможно без составления ДТ .

Декларирование товаров с помощью декларации используется при таможенной очистке в 99 странах мира.

Таможенным законодательством ТС определен срок подачи декларации на товары после прибытия товаров на таможенную территорию.

Основными сведениями, которые указываются в ДТ при заполнение декларации на товары :

-классификация товаров по Товарной номенклатуре внешнеэкономической деятельности (ТНВЭД),

-наименования и реквизиты отправителя товара, его получателя, декларанта, лица, ответственного за финансовое урегулирование (контрактодержателя),

-перечень документом, послуживших основанием для оформления ДТ .

Заполнение таможенной декларацииДанные о сделке по экспорту или импорту указываются в таможенной декларации. Ее обычно заполняет таможенник. Но сделать это можно и самому.

Все сведения о сделке по экспорту или импорту содержатся в таможенной декларации (ДТ).

Как правило, ее заполняет таможенный представитель, но вы можете сделать это и сами.

При экспорте, импорте и международном таможенном транзите товаров через территорию России и Таможенного союза применяют декларацию на товары (ДТ). Ее форма утверждена решением Комиссии Таможенного союза от 20 мая 2010 года № 257.

Декларацию на товары, ввезенные на таможенную территорию Таможенного союза, подают до истечения срока временного хранения товаров.

Декларацию на товары, вывозимые с таможенной территории Таможенного союза, подают до их убытия с таможенной территории Таможенного союза.

Если вы укажете в ДТ недостоверные сведения, вас могут оштрафовать на сумму от 50% до 200% стоимости товаров с их возможной конфискацией (ст. 16.2 КоАП РФ). При этом должностные лица фирмы (руководитель и главный бухгалтер) могут быть оштрафованы на сумму от 10 000 до 20 000 рублей.

В одной декларации (ДТ) декларируют сведения о товарах, содержащихся в одной партии, которые помещают под одну и ту же таможенную процедуру.

Общее количество товаров, заявленных в декларации, не должно превышать 1000.

Если товары, содержащиеся в одной партии, заявляют для помещения под разные таможенные процедуры, нужно подавать отдельные ДТ для каждой из них.

Декларация состоит из основного и добавочных листов (бланков).

Добавочные листы используют в дополнение к основному листу, если в одной ДТ декларируют сведения о двух и более товарах.

На основном листе ДТ указывают сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах.

ДТ предоставляют в таможню в четырех экземплярах:

Остановимся подробнее на заполнении граф основного листа декларации при декларировании импортных товаров.

Актуальные бланки и формы, а так же инструкции к заполнению смотрите в справочнике бухгалтера

Графа 1 ДекларацияВ первом подразделе графы импортеры указывают символ ИМ.

Во втором подразделе графы указывается код заявляемой таможенной процедуры в соответствии с классификатором (приложение 1 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378). При представлении декларации в электронном виде в третьем подразделе графы указывают символ ЭД.

Графа 2 Отправитель/ЭкспортерВ графе указывают сведения об отправителе товаров, указанном в транспортных (перевозочных) документах: наименование фирмы, адрес и код страны в соответствии с классификатором стран мира (приложение 22 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

REGEETUS LTD, Финляндия, Хельсинки, Хаапсаллу, 26.

Графа 3 ФормыВ первом подразделе графы указывают порядковый номер листа декларации.

Во втором подразделе графы указывают общее количество листов ДТ, включая основной и все добавочные листы.

Например, если имеется одна декларация с двумя добавочными листами, на основном листе ДТ указывают - 1/3 на первом добавочном листе - 2/3 на втором - 3/3.

Если ДТ не имеет добавочных листов, указывают 1/1.

Графа 5 Всего товаровВ графе указывается общее число декларируемых товаров в ДТ.

Графа 6 Всего местВ графе указывают общее количество грузовых мест, соответствующее декларируемым товарам в транспортных документах.

Если товары перевозятся насыпом, наливом или навалом и в транспортных (перевозочных) документах не определено количество грузовых мест, в графе 6 указывают 0 (ноль).

Графа 7 Справочный номерВ графе указывают код особенности декларирования товаров в соответствии с классификатором особенностей декларирования товаров (приложение 6 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Графа 8 ПолучательВ графе указывают сведения о получателе товаров, которые указаны в транспортных (перевозочных) документах: наименование фирмы, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

Графа 9 Лицо, ответственное за финансовое урегулированиеВ графе заявляют сведения о фирме, ответственной за расчеты по договору: наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

Если ответственным лицом является индивидуальный предприниматель, то в графе указывают его фамилию, имя, отчество и место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

В правом верхнем углу графы после знака № указывают ИНН и через разделитель / - КПП.

Данная графа является не обязательной для заполнения.

Графа 11 Торгующая странаВ первом подразделе графы указывают код страны в соответствии с классификатором стран мира (приложение 22 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378), в которой зарегистрирован иностранный партнер.

Первый подраздел графы не заполняют при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и других видах транспорта.

Второй подраздел графы не заполняют.

Графа 12 Общая таможенная стоимостьВ графе указывают цифровыми символами общую таможенную стоимость декларируемых товаров в рублях. Ее получают путем сложения величин таможенной стоимости всех товаров, заявленных в графах 45 основного и добавочного листов декларации.

Полученное значение общей таможенной стоимости округляют с точностью до второго знака после запятой.

Графа 14 ДекларантЕсли декларантом является сама фирма-импортер, то она указывает: свое наименование, организационно-правовую форму и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

Индивидуальный предприниматель указывает фамилию, имя, отчество и место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

В правом верхнем углу графы после знака № указывают ИНН и через разделитель / - КПП.

В нижней части графы указывают ОГРН или ОГРНИП (если декларант - предприниматель).

Графы 15 Страна отправления и 15 (a b) Код страны отправленияВ графе указывают краткое название страны отправления товаров в соответствии с классификатором стран мира (приложение 22 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Сведения о стране отправления товаров определяют на основании сведений, приведенных в транспортных (перевозочных) документах, по которым начата международная перевозка товаров.

В графе 15a указывают код страны отправления в соответствии с классификатором стран мира.

Графу 15b не заполняют.

Графа 16 Страна происхожденияВ графе указывают краткое название страны происхождения декларируемых товаров в соответствии с классификатором стран мира.

Если маркировка товара или предоставленные документы не указывают на конкретную страну происхождения, а содержат информацию о происхождении товаров с территории экономического союза или сообщества, то указывают код товара в соответствии с классификатором экономических союзов и сообществ (утвержден приказом ФТС России от 21 августа 2007 г. № 1003). Отметим, что сейчас в классификаторе есть только один союз - Европейский (ЕС, буквенный код - EU).

Если в одной ДТ декларируют несколько товаров, происходящих из разных стран (союзов или сообществ), или если страна происхождения хотя бы одного товара неизвестна, в графе производится запись: Разные.

Если страна происхождения всех декларируемых товаров неизвестна, в графе делается запись: Неизвестна.

Графу не заполняют при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и других видах транспорта.

Графы 17 Страна назначения и 17 (a b) Код страны назначенияВ графе указывают краткое название страны назначения товаров в соответствии с классификатором стран мира.

Страну назначения товаров определяют на основании сведений, приведенных в транспортных (перевозочных) документах, по которым завершена международная перевозка товаров.

В графе 17a указывают код страны назначения в соответствии с классификатором стран мира.

Графу 17b не заполняют.

Графа 18 Идентификация и страна регистрации транспортного средства при отправлении/прибытииВ графе указывают сведения о транспортном средстве (транспортных средствах), перевозившем (перевозивших) товары, которые предоставляют в таможню для помещения под таможенную процедуру, за исключением таможенного транзита.

В первом подразделе графы указывают количество транспортных средств через двоеточие:

Во втором подразделе графы указывают код страны, в которой зарегистрировано транспортное средство.

Если страна, в которой зарегистрировано транспортное средство, на момент декларирования неизвестна, во втором подразделе графы указывают нули.

Если товары перевозились несколькими транспортными средствами, зарегистрированными в разных странах, во втором подразделе графы указывают девятки.

При перевозке товаров железнодорожным транспортом второй подраздел графы не заполняют.

Графа 20 Условия поставкиВ графе указывают сведения об условиях поставки, если декларируемые товары ввезены на таможенную территорию в счет исполнения обязательств по договору, заключенному при совершении внешнеэкономической сделки.

В первом подразделе графы указывают код условия (базиса) поставки товаров по классификатору условий поставки (утвержден приказом ФТС России от 21 августа 2007 г. № 1003).

Во втором подразделе графы указывают латинскими символами наименование условий поставки в соответствии с классификатором условий поставки и название географического пункта.

Если условия поставки, относящиеся к декларируемым товарам, различны или если условие (базис) поставки относится ко всем декларируемым товарам, но при этом поставку осуществляют в различные географические пункты, в первом подразделе графы указывают код условий поставки в соответствии с классификатором условий поставки, а во втором подразделе делают запись: Разные.

Третий подраздел графы не заполняют.

Графа 21 Идентификация и страна регистрации активного транспортного средства на границеВ графе указывают сведения о транспортном средстве, на котором находились декларируемые товары при прибытии на таможенную территорию.

В первом подразделе графы указывают количество транспортных средств через двоеточие:

Во втором подразделе графы указывают код страны, в которой зарегистрировано транспортное средство. Если страна, в которой зарегистрировано транспортное средство, на момент декларирования неизвестна, во втором подразделе графы указывают нули.

Если товары перевозились несколькими транспортными средствами, зарегистрированными в разных странах, во втором подразделе графы указывают девятки.

При перевозке товаров железнодорожным транспортом второй подраздел графы не заполняют.

Графу не заполняют, если в отношении декларируемых товаров перед их помещением под заявляемую в ДТ таможенную процедуру (в том числе при изменении или завершении действия ранее заявленной таможенной процедуры) не осуществлялась международная перевозка.

Графа 22 Валюта и общая сумма по счетуВ первом подразделе графы указывают код валюты цены договора или код валюты платежа, в которой определена стоимость импортированных товаров, в соответствии с классификатором валют (приложение 23 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Если условиями договора предусмотрено более одной валюты цены, то указывают код преобладающей валюты. В случае если по договору оформляют паспорт сделки, сведения о валюте цены указывают на основании паспорта сделки.

При отсутствии договора указывают код валюты, указанной в коммерческих документах.

Во втором подразделе графы указывают общую стоимость товаров, полученную как сумму стоимостей из граф 42 основного и добавочных листов декларации.

Графа 23 Курс валютыГрафу заполняют, если для определения таможенной стоимости или исчисления таможенных платежей требуется произвести пересчет иностранной валюты.

В графе указывают курс иностранной валюты (ее код указан в графе 22) к рублю, установленный Банком России на день регистрации декларации на таможне.

Графа 25 Вид транспорта на границеВ первом подразделе графы указывают код вида транспортного средства, сведения о котором отражены в графе 21 декларации, в соответствии с классификатором видов транспорта и транспортировки товаров (приложение 3 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Второй подраздел графы не заполняют.

Графу не заполняют при изменении или завершении действия ранее заявленной таможенной процедуры.

Графа 28 Финансовые и банковские сведенияВ графе указывают банковские сведения в отношении лица, ответственного за финансовое урегулирование (графа 9), и финансовые сведения в отношении товаров. Данная графа не обязательна для заполнения.

Графа 29 Орган въезда/выездаВ графе указывают код таможни, через которую товары прибыли на таможенную территорию, в соответствии с классификатором таможенных органов.

Если декларируемые товары ввозят на таможенную территорию через разные пункты пропуска, в графе указывают коды всех таможенных органов, расположенных в местах прибытия товаров, в соответствии с классификатором.

Графа 31 Грузовые места и описание товаровВ графе указывают сведения о декларируемом товаре и о грузовых местах.

Сведения указывают с новой строки с проставлением их порядкового номера.

Под номером 1 указывают наименование (торговое, коммерческое или иное традиционное наименование) товара и сведения о товарных знаках, марках, моделях, артикулах, сортах, стандартах, количестве и качестве товара, дате выпуска (изготовления).

Под номером 2 указывают:

Под номером 3 для товара, перевозимого в контейнерах, указывают тип контейнеров в соответствии с классификатором видов груза, упаковки и упаковочных материалов, количество контейнеров, через двоеточие их номера. Если декларируемые товары занимают не весь контейнер, после номера производят запись: часть.

Под номером 4 для маркированных подакцизных товаров указывают серию, номера и количество акцизных или специальных марок по каждой серии.

Под номером 5 для товаров, ввозимых в соответствии с разными условиями поставки (в графе 20 записано: Разные), указывают через знак разделителя / латинскими символами наименование условий поставки товара в соответствии с классификатором условий поставки. При этом перечисляют для каждого условия поставки через тире - названия географических пунктов через запятую.

Строку под номером 6 заполняют при помещении товаров под таможенные процедуры переработки на таможенной территории или переработки для внутреннего потребления.

Графа 33 Код товараВ первом подразделе графы указывают без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ТС.

Во втором подразделе графы записывают:

В третьем подразделе графы можно указать иную кодированную информацию.

Графа 34 Код страны происхожденияВ подразделе a графы указывают код страны происхождения товара в соответствии с классификатором стран мира.

Если нанесенная на товар маркировка или предоставленные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории экономического союза или сообщества, указывают код страны происхождения товара в соответствии с классификатором экономических союзов и сообществ (утвержден приказом ФТС России от 21 августа 2007 г. № 1003).

Код страны происхождения должен соответствовать сведениям, указанным в графе 16 декларации.

Если в графе 16 записано Разные, то в подразделе a графы указывают код страны происхождения товара, сведения о котором отражены в графе 31.

Если страна происхождения товара неизвестна, вместо кода проставляют три нуля.

Подраздел b графы не заполняют.

Графа 35 Вес брутто (кг)В графе указывают в килограммах массу брутто товара, сведения о котором отражены в графе 31 декларации. Под массой брутто понимают общую массу товара, включая все виды упаковки, но исключая контейнеры и другое транспортное оборудование. Указываемое значение округляют до целой величины, если общая масса товара составляет более одного килограмма.

Если общая масса товара составляет менее одного килограмма, то указывают значение с точностью до трех знаков после запятой.

Если общая масса товара составляет менее одного грамма, то указывают значение с точностью до шести знаков после запятой.

Графа 37 ПроцедураВ первом подразделе графы указывают составной код, который состоит из четырех цифр:

Во втором подразделе графы указывают двузначный код особенности перемещения декларируемых товаров в соответствии с классификатором особенностей перемещения товаров (приложение 2 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Если особенностей перемещения товаров нет, ставят два нуля 00.

Графа 38 Вес нетто (кг)В графе указывают в килограммах массу нетто декларируемого товара. Так, для товара, перемещаемого в упаковке, указывают массу товара с учетом только первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи.

Если товар перемещается без упаковки (насыпом, наливом, навалом), то указывают его общую массу.

Указываемое значение округляют до целой величины, если общая масса товаров составляет более одного килограмма.

Если общая масса товара составляет менее одного килограмма, то указывают значение с точностью до трех знаков после запятой.

Если общая масса товара составляет менее одного грамма, то указывают значение с точностью до шести знаков после запятой.

Графа 41 Дополнительные единицыВ графе указывают без пробелов количество товара, сведения о котором указаны в графе 31 декларации, в дополнительной единице измерения. Но только если в соответствии с Единым таможенным тарифом Таможенного союза (ЕТТ ТС) в отношении этого товара применяют дополнительную единицу измерения. Далее через пробел указывают код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в ЕТТ ТС.

Если количество товара указано в основной единице измерения или разные товары декларируют по одному коду ТН ВЭД ТС, графу 41 не заполняют.

Графа 44 Дополнительная информация/Предоставленные документыВ графе указывают сведения о документах, подтверждающих заявленные сведения о каждом товаре, указанном в графе 31 ДТ.

Сведения о каждом документе указывают с новой строки с проставлением его кода в соответствии с классификатором видов документов, используемых для таможенных целей (приложение 8 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Если законодательно предусмотрена возможность предоставления отдельных документов после выпуска товаров, то под соответствующим кодом проставляют отметку в виде записи: Обязуюсь предоставить до __ с указанием даты.

В графе указывают сведения о следующих документах с новой строки с проставлением кода документа:

В графе могут быть указаны и дополнительные сведения.

Графа 45 Таможенная стоимостьВ графе указывают цифровыми символами таможенную стоимость товара в рублях. Значение округляют по математическим правилам с точностью до второго знака после запятой.

Графа 46 Статистическая стоимостьВ графе указывают цифровыми символами статистическую стоимость, пересчитанную в доллары США:

При пересчете стоимости товара, валюты или номинальной стоимости ценных бумаг в доллары США применяют курс Банка России на день регистрации ДТ таможней. Порядок пересчета валюты в доллары США приведен в приложении 2 к инструкции о порядке заполнения декларации на товары (утверждена Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257).

При этом если товары поставляют на условиях, в соответствии с которыми пункт назначения находится за пределами российской границы (например, EXW ПЕКИН, CIF БЕРЛИН), то к стоимости товара добавляют дополнительные расходы по доставке товаров до места ввоза на территорию России. При этом под местом ввоза понимают:

Для случаев, когда условиями поставки предусмотрен пункт назначения, находящийся на российской территории, из стоимости товара исключают расходы по доставке после ввоза на российскую территорию.

Расчет статистической стоимости к базе цен CIF - российский порт или CIP - пункт назначения на российской границе производят в соответствии с алгоритмом, приведенным в приложении 3 к инструкции о порядке заполнения декларации на товары (утверждена решением Комиссии Таможенного союза от 20 мая 2010 г. № 257).

Полученное значение статистической стоимости указывают без разделителей и пробелов и округляют с точностью до второго знака после запятой.

Графа 47 Исчисление платежейВ графе указывают сведения об исчислении таможенных платежей или платежей, подлежащих уплате при реимпорте товаров, а также способе их уплаты.

Исчисление сумм таможенных платежей, а также платежей при реимпорте производят раздельно по каждому виду платежа с учетом следующих особенностей:

В колонке Вид указывают код вида таможенного платежа или платежа при реимпорте в соответствии с классификатором видов таможенных и иных платежей, взимание которых возложено на таможенные органы (приложение 9 к решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

В колонке Основа начисления указывают базу для исчисления таможенного платежа или платежа при реимпорте.

В колонке Ставка указывают размер ставки таможенного платежа или платежа при реимпорте.

В колонке Сумма указывают исчисленную сумму таможенного платежа или платежа при реимпорте.

Полученное значение округляют с точностью до второго знака после запятой.

В колонке СП (способ платежа) указывают код в соответствии с классификатором способов и особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

При помещении товаров под таможенную процедуру временного ввоза с частичным условным освобождением от уплаты таможенных пошлин и налогов в графе указывают сведения двумя строками в следующем порядке:

- в колонке Основа начисления - количество полных и неполных календарных месяцев срока временного ввоза, за которые произведена уплата таможенных пошлин и налогов

- в колонке Сумма - сумма таможенных пошлин и налогов, уплаченных при помещении декларируемых товаров под таможенную процедуру временного ввоза.

При помещении товаров под таможенную процедуру выпуска для внутреннего потребления, которые ранее были помещены под таможенную процедуру временного ввоза с частичным условным освобождением от уплаты таможенных платежей, в графе 47 указывают сведения двумя строками в следующем порядке:

При исчислении ввозной таможенной пошлины по специфическим либо комбинированным ставкам в отношении продуктов переработки, помещаемых под процедуру выпуска для внутреннего потребления и образовавшихся в результате переработки товаров, помещенных под процедуру переработки товаров вне таможенной территории, в графе указывают сведения двумя строками в следующем порядке:

- в колонке Ставка - соотношение стоимости операций по переработке к таможенной стоимости продуктов переработки, округляемое с точностью до четырех знаков после запятой

- в колонке Сумма - произведение суммы таможенной пошлины, указанной в первой строке, на соотношение, указанное в колонке Ставка второй строки. Строку Всего не заполняют.

Графа B Подробности подсчетаВ графе указывают сведения о суммах таможенных платежей или платежей при реимпорте, уплаченных за все товары, декларируемые в ДТ, с учетом следующих особенностей:

Сведения об уплате таможенного платежа или платежа при реимпорте формируют по следующей схеме:

Если в графах 47 ДТ исчисление таможенного платежа или платежа при реимпорте произведено условно, сведения по этому виду таможенного платежа или платежа при реимпорте формируют по следующей схеме:

В графе могут быть указаны и дополнительные сведения.

Графа 48 Отсрочка платежейВ графе указывают код вида таможенного платежа или платежа при реимпорте в соответствии с классификатором видов таможенных и иных платежей, взимание которых производит таможня. Здесь также указывают номер и дату документа, на основании которого предоставлена отсрочка или рассрочка по уплате таможенного платежа (платежа при реимпорте), а также дата (день, месяц, год), соответствующая последнему дню уплаты.

Все элементы разделяют между собой знаком тире -, пробелы между элементами не допускаются.

Если декларируемые товары заявляют к выпуску под обеспечение уплаты таможенных платежей, записывают: Под обеспечение.

Графу не заполняют, если отсрочка или рассрочка по уплате таможенного платежа (платежа при реимпорте) не предоставлялась.

Графа 54 Место и датаВ графе с новой строки с проставлением их порядкового номера указывают сведения о лице, заполнившем декларацию.

Под номером 1 указывают номер документа, свидетельствующего о включении лица в реестр таможенных представителей (если декларирование товаров производит таможенный представитель), а также цифровыми символами - дату и номер договора таможенного представителя с декларантом.

Сведения под номером 1 не заполняют, если декларирование товаров производит сам декларант.

Под номером 2 пишут фамилию, имя, отчество физического лица, заполнившего декларацию, состоящего в штате декларанта или таможенного представителя, а также вид, номер и дату выдачи документа, удостоверяющего его личность, номер контактного телефона и занимаемую должность.

Под номером 3 указывают сведения о документе, удостоверяющем полномочия лица, заполнившего декларацию:

В графе 54 основного и добавочных листов лицо, заполнившее ДТ, ставит свою подпись и печать.

Читайте также по теме:

Грузовая таможенная декларация ГТДобязательно должна содержать следующие сведения:

Декларантом заполняются следующие графы основного листа ГТД и соответствующие графы добавочных листов:

1, 2, 3, 4, 5, 6, 8, 9, 11, 12, 14, 15, 15а, 16, 17, 17а, 18,

19, 20, 21, 22, 23, 24, 25, 26, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 44, 45, 46, 47, 48, 53, 54, А (только основного листа ГТД) и В.

Должностными лицами таможенного органа заполняются графы основного листа ГТД и соответствующие графы добавочных листов:

7, 43, А (только добавочных листов), Д и С.

Порядок заполнения граф декларантом:Пo тaмoжeнным вопросам (в тoм чиcлe по вопpocaм тaмoжeннoй cтoимocти) и дpугим пpaвoвым вoпpocaм, a тaкжe подготовка и cocтaвление иcкoвых заявлений, жaлoб, и дp." />

В суде и гос. органах. Оказание помощи в получении предварительных классификационных решений, сертификатов соответствия или декларации соответствия." />

По обучению заполнению грузовой таможенной декларации с применением комплекса программ «Альта - Максимум» (в том числе дистанционно)." />

Тел. 8 (963) 970-27-22

Порядок заполнения декларации на товары, ввозимые (ввезенные) на таможенную территорию для таможенной процедуры выпуска для внутреннего потребления (в обиходе импорт)