Рейтинг: 4.4/5.0 (1867 проголосовавших)

Рейтинг: 4.4/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма № ИНВ-17 утверждена постановлением Госкомстата России от 18.08.98 № 88

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17) - применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

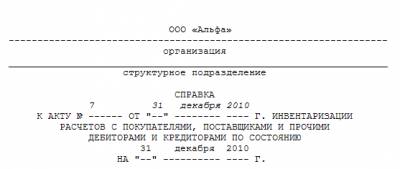

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме N ИНВ-17), которая является основанием для составления Акта по форме N ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Скачать образец бланка форма ИНВ-17 в формате Word и Excel :

Скачать Скачать

Скачать

Скачать справку приложение к форме № ИНВ-17

Скачать другие бланки на нашем сайте :

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

Унифицированная форма N ИНВ-17

См. данную форму в MS-Excel.

Постановлением Госкомстата России

Наименование счета бухгалтерского учета и дебитора

Сумма по балансу, руб. коп.

в том числе задолженность

не подтвержденная дебиторами

с истекшим сроком исковой давности

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме N ИНВ-17), которая является основанием для составления Акта по форме N ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Вы можете скачать бланк формы ИНВ-17 в форматах:

Инвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами:

В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также скачать и образцы заполнения этих бланков.

Бланк акта инвентаризации взаиморасчетов с контрагентами ИНВ-17 – скачать (excel).

Справка к акту инвентаризации ИНВ-17 – скачать (excel).

Заполненные образцы этих документов можно скачать внизу статьи.

Заполняется документы инвентаризационная комиссии, которая назначается распоряжение директора – скачать образец приказа о проведении инвентаризации .

На заметку! Предлагаем также скачать образцы других документов, оформляемых при инвентаризации различного вида имущества: основных средств – опись ИНВ-1. нематериальных активов – опись ИНВ-1а. товарно-материальных ценностей – опись ИНВ-3. наличных денег – акт инвентаризации ИНВ-15 .

В случае проведения инвентаризации расчетов с дебиторами и кредиторами необходимо учесть взаиморасчеты не только с покупателями и поставщиками, но и с работником, бюджетом и другими лицами.

Прежде всего, заполняется справка, после чего на ее основании вносятся сведения в акт инвентаризации ИНВ-17.

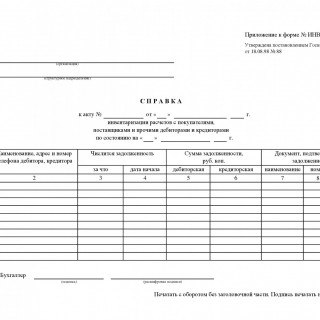

Справка к акту ИНВ-17 представляет собой приложение, в которое заносятся сведения по каждому дебитору или кредитору. Указывается момент возникновения задолженности, документ, на основании которого она возникла. После чего на основании заполненного бланка справки оформляется сам акт инвентаризации.

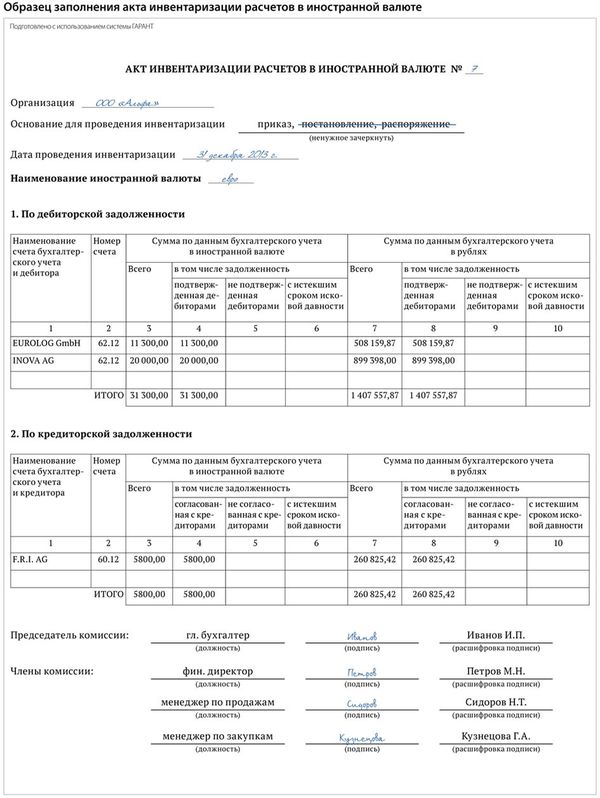

Образец заполненияНа первой странице акта указываются сведения о дебиторской задолженности, а на второй странице – о кредиторской задолженности.

Таким образом, акт разбивает всех контрагентов на дебиторов и кредиторов.

Для каждого дебитора и кредитора необходимо указать его наименование, номер бухгалтерского счета, на котором учитываются данные взаиморасчеты.

Также прописывается общая сумма по балансу, отдельно выделяется задолженность, которая подтверждена данным дебитором или кредитором, не подтвержденная и с истекшим сроком исковой давности.

По итогам заполненных таблиц считаются итоговые значения граф 3-6.

Заполненный бланк ИНВ-17 подписывают все члены инвентаризационной комиссии, после чего один экземпляр передается в бухгалтерию, второй остается у членов комиссии.

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17 образец заполнения – скачать .

Справка к акту ИНВ-17 образец заполнения – скачать .

Акт инвентаризации товаров отгруженных, иНВ-5, инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение инв 17 скачать бланк ИНВ-6, акт инвентаризации материалов и товаров, находящихся в пути.Приложение к форме N ИНВ-17 Справка к акту инвентаризации расчетов с. Здесь Вы можете скачать образцы бланков и унифицированных форм.На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете.

Акт инвентаризации наличия денежных средств, находящихся _.От ) Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Доп.N 49 (далее - Методические рекомендации по инвентаризации).ИНВ-19, сличительная инв 17 скачать бланк ведомость результатов инвентаризации товарно-материальных ценностей на _ 20_ г.На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете.

ИНВ-19, сличительная ведомость результатов инвентаризации товарно-материальных ценностей на _ 20_ г.ИНВ-17-прил, справка к акту _ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами _ 20_ г.Текст документа в инв 17 скачать бланк некоммерческой интернет-версии КонсультантПлюс из информационного банка недоступен.От ) Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Доп.По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения.При этом сначала издается приказ о проведении инвентаризации (форма N ИНВ-22 который регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23).202/ 412, с изменениями и дополнениями, внесенными приказом Министерства финансов от г.

Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств (формы N ИНВ-1, ИНВ-1а, ИНВ-2, ИНВ-3 и т.д.).Результаты таких проверок оформляются актом (форма N ИНВ-24) и регистрируются инв 17 скачать бланк в журнале учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25).ИНВ-9, акт инвентаризации драгоценных камней, природных алмазов и изделий из них.Приложение к форме N ИНВ-17 Справка к акту инвентаризации расчетов с. Здесь Вы можете скачать образцы бланков и унифицированных форм.В соответствии с Методическими указаниями по инвентаризации инвентаризация проводится в несколько этапов.В помощь бухгалтеру Бланки. Инвентаризация. ИНВ-17, Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами.

Постановление Госкомстата РФ от 18.08.1998 N 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

(в ред. Постановления Госкомстата РФ от 27.03.2000 N 26)

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Формы первичной учетной документации согласованы с Минфином России, Минэкономики России, Центральным банком Российской Федерации и утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенных в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

В настоящий альбом включены унифицированные формы по учету результатов инвентаризации. К формам даны краткие указания по их применению и заполнению.

Рекомендуемые форматы форм указаны в перечне форм первичной учетной документации.

При проведении инвентаризаций имущества и финансовых обязательств следует руководствоваться Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" и Федеральным законом "О бухгалтерском учете".

ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

(в ред. Постановления Госкомстата РФ от 27.03.2000 N 26)

Инвентаризация задолженности: сверка расчетов с контрагентамиОчень скоро бухгалтеру предстоит еще больше бумажной работы: нужно подтвердить каждую строку бухгалтерского баланса, в том числе дебиторскую и кредиторскую задолженность. Обосновать эти суммы поможет сверка расчетов с контрагентами. Однако сверка расчетов — дело обоюдное, без участия контрагента здесь не обойтись.

Бухгалтерские стандарты требуют перед составлением годовой бухгалтерской отчетности проводить инвентаризацию (п. 1, абз. 3 п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете, далее - Закон № 129-ФЗ;п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н). И если основные средства разрешено «пересчитывать» один раз в три года, то для расчетов с контрагентами послаблений не установлено.

В то же время оштрафовать фирму именно за непроведение инвентаризации налоговики не могут — законодательство этого не предусматривает. Инспектор вправе наказать рублем за недостоверность данных учета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Поэтому «обязательную» инвентаризацию имущества для целей бухучета многие компании считают «добровольной» и проводят во избежание недостоверности бухгалтерской отчетности. Однако, если фирме нужно списать просроченную задолженность, без инвентаризации задолженности не обойтись.

Как оформить инвентаризацию задолженностиИнвентаризация дебиторской и кредиторской задолженности — это проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. То есть подтверждать нужно не только расчеты с контрагентами, но и с бюджетом и внебюджетными фондами, с сотрудниками и прочими дебиторами и кредиторами.

Правила для проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49. В частности, для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами используется акт по форме № ИНВ-17*. Но прежде чем составить этот акт, необходимо заполнить справку к нему (приложение к форме № ИНВ-17). В указанной справке подробно отражаются данные контрагента и «история» долга: наименование, адрес, номер телефона, за что возник долг, реквизиты документа, его подтверждающие (см документы 1 и 2). Акт и справку к нему заполняют в двух экземплярах, один из которых передают в бухгалтерию.

* Форма № ИНВ-17 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

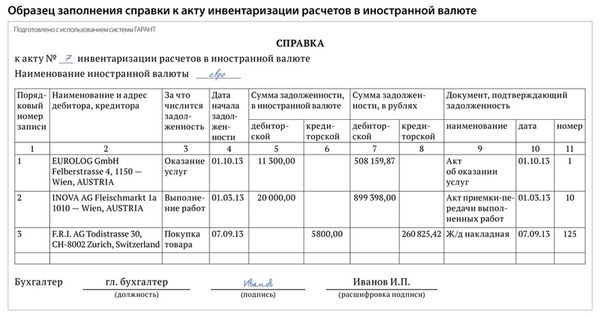

Пример заполнения справки к форме № ИНВ-17Приложение к форме № ИНВ-17

Инвентарный акт расчетов оформляется для отражения результатов проведения расчетных операций с контрагентами, потребителями, поставщиками товаров и услуг и пр. по форме ИНВ-17.

Назначенная приказом по предприятию инвентаризационная комиссия составляет данный документ в 2-х экземплярах. После выявления фактических остатков сумм на счетах в акт заносятся итоги проверки, под которыми члены комиссии оставляют свои подписи, в подтверждение достоверности отраженных данных. Одни оригинал инвентарного акта по расчетам предоставляется в бухгалтерскую службу, другой – остается в комиссии.

При наличии задолженности по расчетам к оформленному акту необходимо приложить справку (приложение формы инв-17), на основании которой формируется акт по форме инв-17. Сведения о кредиторах/дебиторах в справочный документ заносятся согласно данным синтетических счетов по записям бухгалтерских журналов и регистров.

Бланк формы ИНВ-17 скачать (Размер: 59,0 KiB | Скачиваний: 7 446)

Приложение к форме ИНВ-17 скачать (Размер: 30,0 KiB | Скачиваний: 4 003)

Образец заполнения формы ИНВ-17 скачать (Размер: 58,5 KiB | Скачиваний: 6 215)

Устарел бланк или статья? Пожалуйста нажми!

Акт инвентаризации расчетов с контрагентами форма ИНВ-17Унифицированная форма ИНВ-17 – это акт инвентаризации, который используется для отражения сведений о расчетах с поставщиками, покупателями и прочими контрагентами. К акту прикладывается справка, которая является его приложением, на основании этой справки и оформляется акт инвентаризации ИНВ-17. В данной статье предлагаем скачать бланк акта ИНВ-17, бланк справки – приложения к нему, а также заполненные образцы формы ИНВ-17 и приложения к нему.

Данные документы заполняет инвентаризационная комиссия, утвержденная приказом, составленным с применением унифицированной формы ИНВ-22, скачать образец которой можно здесь .

Заполняются два экземпляра акта, один комиссия передает ответственному бухгалтеру, другой оставляет себе.

При инвентаризации дебиторской и кредиторской задолженности необходимо проверить сведения не только по расчетам с поставщиками и покупателями, но и с персоналом, бюджетом, фондами и прочими дебиторами и кредиторами.

Для отражения данных по расчетам с поставщиками и покупателями применяется форма ИНВ-17.

Перед заполнением акта ИНВ-17 нужно оформить сперва приложение к нему – справку, бланк которой вы можете скачать внизу статьи.

Справка отражает подробные сведения по каждому дебитору, кредитору, их контактные данные. Кроме того, приводится подробные данные о возникновении долга: за что, дата начала, сумма, документ, на основании которого она возникла.

На основании заполненного приложения к форме ИНВ-17 оформляется акт инвентаризации расчетов с покупателями и поставщиками.

Образец заполнения справки можно скачать в конце статьи.

На заметку! При проведении инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1, образец которой можно скачать здесь. для нематериальных активов - ИНВ-1а. для ТМЦ - опись ИНВ-3 .

Как заполнить бланк акта инвентаризации ИНВ-17?На основании справки приложения к форме ИНВ-17 заполняется бланк акта инвентаризации расчетов с поставщиками и покупателями. Отдельно заполняются данные по дебиторам и кредиторам.

На первой странице отражаются сведения о дебиторской задолженности, указывается:

Для каждого дебитора заполняется отдельная строка, после чего выводятся итоговые значения сумм по таблице.

По итогам заполненного акта инвентаризации ИНВ-17 все члены комиссии ставят свои подписи.

Скачать образец заполнения акта также можно ниже.

Бланк акта инвентаризации расчетов с поставщиками и покупателями ИНВ-17– скачать.

Образец заполнения формы ИНВ-17 – скачать.

Справка приложение к форме ИНВ-17 – скачать.

Образец заполнения справки – скачать.

Основанием для составления акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 является прилагаемая к нему справка. В ней в табличном виде отражаются такие данные:

Данная справка всегда составляется в разрезе синтетических счетов бухучета. Для корректного проведения инвентаризации необходимо вовремя производить сверку расчетов с финансовыми учреждениями, внебюджетными фондами, налоговой инспекцией, а также покупателями и поставщиками. Последующая сверка конкретных счетов необходима для сопоставления учетных данных и для подтверждения корректности и полноты отражения в бухучете образовавшейся задолженности.

Акты сверки являются средством выявления неточностей и ошибок при взаиморасчетах с контрагентами, он не относятся к первичным документам. Если же какой-либо акт сверки не получен от контрагента, то сумма задолженности отражается в соответствующей графе акта ИНВ-17 (неподтвержденные задолженности). В целом же, формирование учетной политики предприятия должно осуществляться на основе утвержденных первичных документов отчетности, инвентаризационной политики предприятия в целом и технологии обработки учетной информации.

Ознакомиться с указанным документом, соответствующим действующему законодательству, можно как в графическом виде, так и в форме таблицы, по указанным ссылкам.

ИНВ-17 Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами Постановление Госкомстата РФ от 18 августа 1998 г. N 88

ИНВ-17п Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами Постановление Госкомстата РФ от 18 августа 1998 г. N 88

(с изменениями от 27 марта, 3 мая 2000 г.)

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме N ИНВ-17), которая является основанием для составления Акта по форме N ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Акт инвентаризации расчетов с контрагентами форма ИНВ-17Унифицированная форма ИНВ-17 – это акт инвентаризации, который используется для отражения сведений о расчетах с поставщиками, покупателями и прочими контрагентами. К акту прикладывается справка, которая является его приложением, на основании этой справки и оформляется акт инвентаризации ИНВ-17. В данной статье предлагаем скачать бланк акта ИНВ-17, бланк справки – приложения к нему, а также заполненные образцы формы ИНВ-17 и приложения к нему.

Данные документы заполняет инвентаризационная комиссия, утвержденная приказом, составленным с применением унифицированной формы ИНВ-22, скачать образец которой можно здесь .

Заполняются два экземпляра акта, один комиссия передает ответственному бухгалтеру, другой оставляет себе.

При инвентаризации дебиторской и кредиторской задолженности необходимо проверить сведения не только по расчетам с поставщиками и покупателями, но и с персоналом, бюджетом, фондами и прочими дебиторами и кредиторами.

Для отражения данных по расчетам с поставщиками и покупателями применяется форма ИНВ-17.

Перед заполнением акта ИНВ-17 нужно оформить сперва приложение к нему – справку, бланк которой вы можете скачать внизу статьи.

Справка отражает подробные сведения по каждому дебитору, кредитору, их контактные данные. Кроме того, приводится подробные данные о возникновении долга: за что, дата начала, сумма, документ, на основании которого она возникла.

На основании заполненного приложения к форме ИНВ-17 оформляется акт инвентаризации расчетов с покупателями и поставщиками.

Образец заполнения справки можно скачать в конце статьи.

На заметку! При проведении инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1, образец которой можно скачать здесь. для нематериальных активов - ИНВ-1а. для ТМЦ - опись ИНВ-3 .

Как заполнить бланк акта инвентаризации ИНВ-17?На основании справки приложения к форме ИНВ-17 заполняется бланк акта инвентаризации расчетов с поставщиками и покупателями. Отдельно заполняются данные по дебиторам и кредиторам.

На первой странице отражаются сведения о дебиторской задолженности, указывается:

Для каждого дебитора заполняется отдельная строка, после чего выводятся итоговые значения сумм по таблице.

По итогам заполненного акта инвентаризации ИНВ-17 все члены комиссии ставят свои подписи.

Скачать образец заполнения акта также можно ниже.

Бланк акта инвентаризации расчетов с поставщиками и покупателями ИНВ-17– скачать.

Образец заполнения формы ИНВ-17 – скачать.

Справка приложение к форме ИНВ-17 – скачать.

Образец заполнения справки – скачать.

Особенности проведения инвентаризации кредиторской и дебиторской задолженности Механизм проведения инвентаризации дебиторской и кредиторской задолженностиПроверка сумм дебиторской и кредиторской задолженности входит в основные задачи инвентаризации на предприятии. При проведении инвентаризации расчетов предприятие-кредитор должно передать всем своим дебиторам соответствующие документы о задолженности. Дебиторы, в свою очередь, обязаны подтвердить свой долг перед предприятием-кредитором или заявить собственные возражения. Инвентаризация дебиторской и кредиторской задолженности проводится минимум раз в отчетный год.

Ниже приведен пример осуществления инвентаризации дебиторской и кредиторской задолженности предприятия.

Порядок проведения инвентаризации, описиПроведение инвентаризации задолженности и обобщение ее результатов нужно осуществлять в таком порядке:

По самой Инструкции проведения инвентаризации товарно-материальных ценностей, основных средств, нематериальных активов, документов и расчетов, денежных средств, инициативу в проведении сверки расчетов предоставляют кредиторам, то есть тем, у кого присутствует дебиторская повинность. Они обязаны составить согласно своим данным акт о сверке задолженности и направить своим контрагентам на согласование. Если задолженности совпадают, значит, данные правильны. Если же они не совпадают, дебитор имеет право попросить кредитора предоставить документы, на основании которых учитывается долг. Соответственно, кредитору следует их предоставить или сообщить о причинах непредставления или же отсутствия документации. Если после обмена документацией и дальше остаются вопросы, тогда сторонам при осуществления экспортно-импортных операций нужно обратиться в Международный коммерческий арбитражный суд.

Когда проводится инвентаризация задолженности взаиморасчетов, выясняется, что по некоторым видам дебиторской и кредиторской задолженности закончился срок исковой давности, их заносят в отдельную справку, которую добавляют к акту инвентаризации. В ней указывают полные названия лиц кредиторов, дебиторов, суммы, даты, причины и основания возникшей задолженности. Если истекает срок исковой давности по дебиторской задолженности, дополнительно указывают лиц, виновных в самой просрочке. После утверждения руководителем протокола о проведенной инвентаризации результаты отражают в бухгалтерском и налоговом учете.

Особенностью экспортно-импортных операций является то, что период исковой давности - не три года, он зависит от того, право какой страны распространяется на отношения сторон договора. Если сторонами договора являются страны, присоединившиеся к Конвенции об исковой давности в международной купле-продаже товаров, то срок исковой давности равен четырем годам. При этом Конвенция ограничивает максимальный срок исковой давности - 10 лет.

Последствия списания дебиторской и кредиторской задолженности по минувшим срокам исковой давности, возникшей при осуществлении экспортно-импортных операций вследствие получения от нерезидента или перечисления нерезиденту предварительной оплаты за товары или услуги, а также получения от нерезидента или поставки нерезиденту товаров или услуг. Текущую дебиторскую повинность, по которой есть все основания полагать ее невозврат должником или по которой истек период исковой давности, определяют как безнадежную. По истечении срока исковой давности такую дебиторскую повинность списывают за счет резерва сомнительных долгов или при его недостаточности - за счет сомнительных и безнадежных долгов с отражением на балансовом счете Списанная дебиторская задолженность не менее трех лет.

В налоговом учете согласно Закону РФ О налогообложении прибыли предприятий в сумму безнадежной задолженности по отгруженным на экспорт товарам включаются валовые расходы, поскольку при экспорте был отражен валовой доход. Однако в соответствии с этим Законом безнадежная задолженность включается в состав валовых расходов только в случае, когда соответствующие меры по ее взиманию не дали положительного результата.

По дебиторской задолженности, возникшей в результате осуществления отечественным покупателем предварительной оплаты за товары или услуги, право на валовые расходы возникает только на дату фактического оприходования товара, а не на дату оплаты. Поэтому такую безнадежную финансовую повинность можно отнести к валовым расходам согласно Закону РФ О налогообложении прибыли предприятий. поскольку она не была зачислена в валовые расходы ранее, только при условии, что покупатель-кредитор принял соответствующие меры по взиманию долга.

Последствия инвентаризацииКогда проведена инвентаризация дебиторской задолженности и кредиторского долга, предприятие должно составить акт инвентаризации. Форма такого акта инвентаризации (№ ИНВ. - 17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами») утверждена Постановлением Госкомстата РФ от 18 августа 1998 г. N 88 т (с внесенными изменениями от 27 марта, 3 мая 2000 года) с указанием в ней лиц, виновных в просрочке срока исковой давности по дебиторской задолженности, а также с названий, адресов дебиторов, кредиторов, сумм, дат, оснований возникновения задолженности и документа, подтверждающего долг.

В акте об инвентаризации задолженности отмечают и безнадежный долг. При этом, если вдруг на предприятии было создано некоторое количество сомнительных долгов, списание безнадежного дебиторского долга из активов осуществляется за счет такого резерва с обозначениями: «Резерв сомнительных долгов», «Расчеты с покупателями и заказчиками», «Расчеты с разными дебиторами».

При недостаточности суммы определенного резерва или его отсутствия безнадежная дебиторская задолженность списывается с активов на другие операционные расходы с указанием статьи - «Сомнительные и безнадежные долги».

Кредиторская повинность должна быть списана в случае, если она не подлежит погашению, то есть уже не соответствует признакам задолженности. При этом сумма списанной кредиторской задолженности включается в состав дохода отчетного периода. Номер счета задолженности, по которой закончился срок исковой давности, это 6-й класс счетов с названием «Доход от списания кредиторской задолженности» (если говорится о долгах операционной деятельности) и «Прочие доходы» - в остальных случаях.

Отправленные и подтвержденные выписки (акты сверки), расчетно-платежные документы (если имеют место незафиксированные поставки) передаются инвентаризационной комиссии для подтверждения реальности задолженности. Если до конца отчетного периода расхождения не решены, расчеты с кредиторами и дебиторами отражаются каждой из сторон в своем балансе в денежном эквиваленте. Заинтересованная сторона (как правило, кредитор) обязана передать материалы о разногласиях на разрешение соответствующих органов (обычно в хозяйственный суд).

Итак, с одной стороны, предприятие направляет выписки (акты сверки), расчетно-платежные документы как кредитор, с другой - получает такие документы от своих контрагентов.Таким образом происходит инвентаризация дебиторской и кредиторской задолженности на предприятии.

Поделитесь полезной статьей:

Акт инвентаризации расчетов с контрагентами (ИНВ-17)Акт инвентаризации расчетов с контрагентами предназначен для отражения данных по расчетам с покупателями, поставщиками и прочими контрагентами и имеет унифицированную форму ИНВ-17. К акту прикладывается справка, на основании которой и заполняется акт.

Скачать бланк акта ИНВ-17 и справки приложения к форме ИНВ-17 можно по соответствующим ссылкам в конце статьи. Кроме того, ниже можно скачать заполненные образцы справки и акта инвентаризации расчетов с контрагентами.

Инвентаризацию расчетов с покупателями и поставщиками проводит инвентаризационная комиссия, которую утверждает руководитель предприятия своим приказом. (Скачать образец приказа ИНВ-22 ).

Акт составляется в двух экземплярах: один передается в бухгалтерию, другой остается в комиссии.

Акт ИНВ-17 составляется на основании справки приложения к форме ИНВ-17.

Образец заполнения приложения к форме ИНВ-17В справке отражаются данные обо всех контрагентах, покупателях, поставщиках, по которым имеются задолженности (дебиторская или кредиторская).

В справке указывается наименование дебиторов, кредиторов, их контактные данные, подробная информация о возникновении задолженности, включая сведениях о документе, на основании которого она возникла.

Заполненный образец справки можно скачать ниже.

На заметку! При инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1 - скачать. при инвентаризации нематериальных активов заполняется опись ИНВ-1а - скачать. ТМЦ - опись ИНВ-3. при инвентаризации наличных денежных средств в кассе - акт ИНВ-15 .

Образец заполнения акта инвентаризации расчетов с контрагентамиЗаполненное приложение к форме ИНВ-17 служит основанием для заполнения акта инвентаризации ИНВ-17.

Отдельно выделяются сведения о дебиторской задолженности и о кредиторской задолженности.

Данные по дебиторам отражаются на 1-й странице. Таблица для занесения данных по каждому дебитору имеет 6 граф, для каждого дебитора заполняется отдельная строка таблицы:

На второй странице приводятся аналогичные данные в отношении кредиторской задолженности.

После того, как все отраженные в справке долги перенесены в бланк акта инвентаризации расчетов с поставщиками и покупателями, члены комиссии подписывают акт и передают один экземпляр в бухгалтерию.

Скачать бланк форма ИНВ-17 – ссылка.

Скачать бланк справки приложения к форме ИНВ-17 – ссылка.

Скачать образец приложения к форме ИНВ-17 – ссылка.

Справка о дебиторской и кредиторской задолженности образецПросмотров: 2253 Ответов: 1 Открытый

Инвентаризация задолженностей подразумевает под собой проверку обоснованности сумм, которые числятся на счетах расчетов бухучета. Необходимо подтверждать не только расчеты с другими сторонами договоров, но и с бюджетом, с различными фондами, а также с работниками предприятия.

Как оформляется проверка задолженности?Вы можете найти информацию о том, как правильно проводить инвентаризацию, в Методических указаниях по инвентаризации имущества и финансовых обязательствах.

Для того, чтобы оформить результаты проверки расчетов с дебиторами и кредиторами, нужно использовать акт по форме № ИНВ-17.

Перед тем, как составлять акт, Вам нужно будет заполнить приложение к акту № ИНВ-17. В данном приложении в подробностях расписывается финансовая информация о другой стороне договора, а также «история» задолженности: название, адрес, контактные телефоны, причина возникновения задолженности, реквизиты справки. Акт и приложение необходимо заполнить дважды, один экземпляр передают в отдел бухгалтерии.

Что представляет собой акт сверки, и для чего он используется?В акте № ИНВ-17 задолженность делится на два вида:

Первый вид задолженности другая сторона договора может подтвердить с помощью акта сверки. Данный акт используется для подтверждения данных бухучета, даже если организация не придерживается стандартов бухгалтерии и не проводит ежегодную проверку.

Чаще всего акт сверки – это специальная карточка счета с точки зрения конкретной стороны договора. В этом документе присутствуют детальные данные о сделке (контент операции, а также номер документа), реквизиты документов, которые являются подтверждением долга. В акте сверки должны расписаться должностные лица предприятий и поставить печати организаций. Если акт сверки сравнивать с актом по форме № ИНВ-17, то стоит обратить внимание на то, что акт сверки заполняется с двух сторон. Поэтому в этом документе отражаются данные бухучета обеих сторон договора.

законодательство не уточняет, как заполнить справку-приложение к акту ИНВ-17.

В данной справке указываются реквизиты контрагентов, суммы задолженности и основания, по которым она возникла, со ссылками на подтверждающие документы.

В частности, в графе 3 отражается за что числится задолженность. Здесь можно написать, по какому виду обязательства числится задолженность – за товар, подотчет, заем и т.д.

В графе 4 отражается дата, с которой числится задолженность. Это важно для определения срока исковой давности. Например, продавец отгрузил товар 13 января 2014 года, и оплата по договору должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2014 года. В этом случае в графе 4 ставится 24 января 2014 года, при условии, что срок исковой давности не прерывался.

Если, к примеру, 1 февраля 2014 года стороны составляют акт сверки, срок исковой давности начинает отсчитываться заново – со 2 февраля. Соответственно, в графе 4 уже ставится дата 2 февраля 2014 года.

В графе 7 отражается наименование документа, подтверждающего задолженность. Это могут быть:

•договоры, в которых указаны сроки погашения обязательств контрагентами;

•товарные накладные;

•акты выполненных работ (оказанных услуг);

•акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

В графе 8 отражается дата документа, подтверждающего задолженность.

В случае прерывания срока исковой давности, к примеру, в связи с составлением акта сверки, в графе 7 отражается наименование «акт сверки» и ставится дата акта.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Постановление Госкомстата РФ от 18.08.1998 № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

инвентаризации расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17), которая является основанием для составления Акта по форме № ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета».

2.Рекомендация:Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженности

Случаи возникновения дебиторской задолженности

В бухучете дебиторскую задолженность нужно списать:

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.*

По окончании последнего дня срока исполнения обязательства

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался*

ООО «Торговая фирма "Гермес"» 13 января 2014 года отгрузило ЗАО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2014 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2014 года по 24 января 2017 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться, когда одна из сторон предъявляет иск или же действиями должника, свидетельствующими о признании долга. В первом случае срок исковой давности прерывается в день, когда суд принял исковое заявление. Во втором случае – когда дебитор признал долг и прислал письмо или акт сверки. Об этом сказано в статье 203 Гражданского кодекса РФ.*

При подаче иска срок исковой давности прервется, только если соблюден установленный законодательством порядок обращения в суд (к судье). В частности:

Это следует из пункта 15 постановления от 15 ноября 2001 г. Пленума Верховного суда РФ № 15, Пленума ВАС РФ № 18.

Если суд оставит иск без рассмотрения, то срок исковой давности не прерывается (ст. 204 ГК РФ ).

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте (ст. 203 ГК РФ ).* Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму. Об этом сказано в пункте 2 статьи 196 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался*

ООО «Торговая фирма "Гермес"» 13 января отгрузило ЗАО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Факт возникновения дебиторской задолженности должен быть подтвержден документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Размер просроченной дебиторской задолженности определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя (ф. ИНВ-22 ).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ. Основанием для этого станут акт инвентаризации и бухгалтерская справка .

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение, например:*

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

3.Рекомендация:Как оформить и отразить в бухучете и при налогообложении списание безнадежной кредиторской задолженности

Срок исковой давности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ ). Течение срока исковой давности определяется в следующем порядке:

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Такой порядок следует из положений статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Списывать кредиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной кредиторской задолженности определите по результатам инвентаризации.

Инвентаризацию проводите по приказу руководителя. Можно использовать типовую форму данного приказа (форма № ИНВ-22 ). Либо самостоятельно разработать шаблон, утвердив его в приложении к учетной политике.

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации (можно использовать типовую форму № ИНВ-17 либо самостоятельно разработанный бланк) и бухгалтерская справка. На основании этих документов руководитель издает приказ о списании кредиторской задолженности.

Об этом сказано в пункте 78 Положения по ведению бухгалтерского учета и отчетности.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.