�������: 4.1/5.0 (1867 ���������������)

�������: 4.1/5.0 (1867 ���������������)���������: ������/�������

���-� �� ������������� ���������� ������� �� �����

���-� �� ������������� ���������� ������� �� �����

���� �������� �� ����� ������������� ������������, �� ����� ������� ����������, � � ������������ �����������, ����������� ����������� ������������, �� �������� �������� ������� ��� ���, ����� ����������� �� ������� ������� ���-�.

������ ��������� ������ � �������� ������� ��� ��������

������ ��������� ������ � �������� ������� ��� ��������

�� ����� ��������� ������ �������� ������ ������ ������ ��������� ������ � �������� �������������������. ������ �������� �� ����� ���������� ������������ ���� ������ ��� ��������� �����������.

6-����: ������������ ��������� �������� ������� �� �������� �������

6-����: ������������ ��������� �������� ������� �� �������� �������

��������� ������ �������� �� ��� ��������, ��������� � ����������� ����� 6-����. �� ��������� �� ��� ���������� ��� �������� �����, �� ���� � ��������� ������ �����������.

6-����: ��� �������� ������� ������

6-����: ��� �������� ������� ������

������������, ������������� ����� ���������� ������ �������� ��� � ������, ������ �������� � �������� � ������ ���� � ����������� ����. ��� ��������� ��������� 6-���� �� ���� ���������, ���������� ��������� ������.

���������� � 6-����: ����� �����������

���������� � 6-����: ����� �����������

���� ������� �� ��������� ������������������ ��������� � ����� �������� �������, � ��������� � ������, �������� ����� ����������� ���������� ����� � ������� �������.

���������-������ � �������: ��� �������� ��� ������� ������� ����������

���������-������ � �������: ��� �������� ��� ������� ������� ����������

� ������, ����� � �������� �������� ����������� ���������-������, ��� ����������� ����� ��������� ������ �������� ����������� � ������� ����������. ������� ��������, ��� ��������� ��� ��������.

��������� ������ - 2017: ����� ����� ���������� ��� �����������

��������� ������ - 2017: ����� ����� ���������� ��� �����������

� 01.01.2017 ���� �������� �� ������������ ����������, ���������� � ����������� ����������� ����� ���������� ���. � ����� ��������� ��������� ������ ������ ��� ����������. � ����� � ���� ���������� � ��� ��� ����������� ����� ����� ��������.

������ �� ������� �������� ������ ��������� �� 28 �������� 2015 �.

�.�. ���������, �����

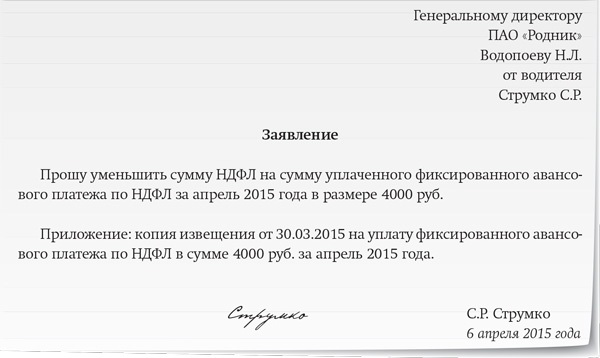

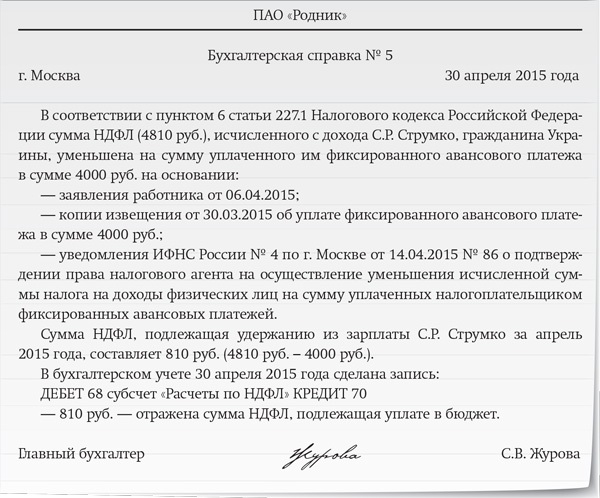

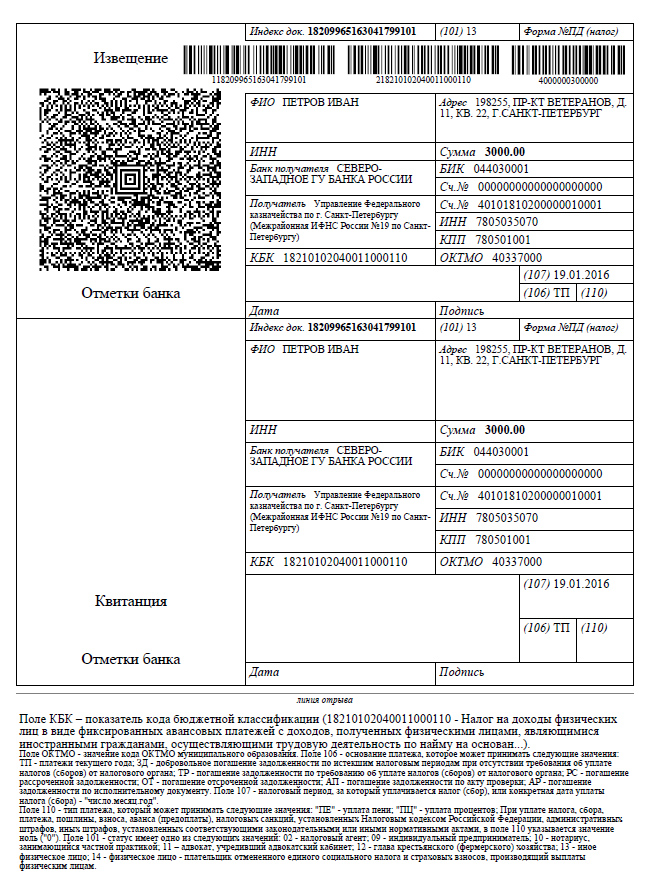

����������� �������� � ��������: ��������� ���� �� ������������� ��������� ������ ������������ ���������-������������������� �������� ������ �������������� ���������� ��������� ������� �� ���� �� ������, ��������� ��� �������������� ������ � �. 1 ��. 45. �. 1 ��. 227.1 �� �� ; ������ ������� �� 02.04.2015 � 03-05-05-03/18346. ������������� ��� ����������� �� ������������ ������.

��� ��������, � 2015 �. �������� ����� �� ������ ����� ������ ��� �������� ����������� � �� ���������� ���������� � �. 1 ��. 13.3 ������ �� 25.07.2002 � 115-��. � ������� ���� ����������� ����� � ���. �������� ��� �� 08.12.2014 � 638. �������� ������������ �������. ���� �������� ������� �������� ������� �� ����, �� ������� ������� ��������� ������� ������������� ��������� ������ �� ���� �. 5 ��. 13.3 ������ �� 25.07.2002 � 115-�� ; �. 2 ��. 227.1 �� ��. ������ ������� � ������ ������� ���� �. 3 ��. 227.1 �� ��.

��� ���� ������������, ���������� �������� �������� � ����������� ���� � ���, ����� ��������� ����� ������ �� ��������� �������, ���������� ����������� �� ������ �������� �������, ������������ � �������� ���������� ������� (������������ ����) ��. 216. �. 6 ��. 227.1 �� �� ; ������ ��� �� 16.03.2015 � ��-4-11/4105.

��������, ��� ���������� �� ����� ���������� � �� ������ �����������, ���������� �� �������, � 2015 �. ���������� ���� �� ������ 13% �. 3 ��. 224. ��. 227.1 �� ��.

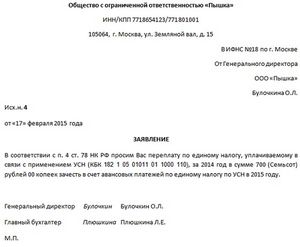

��� ��� ����� ������� ��� �����.

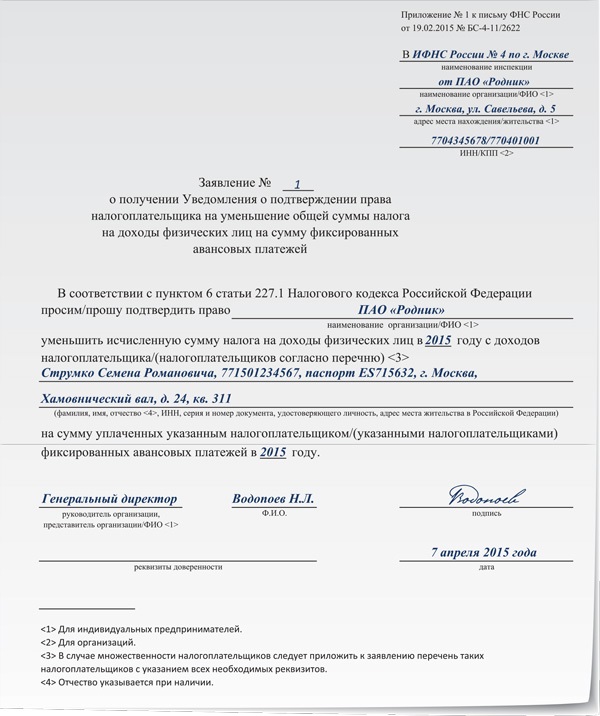

��� 1. ������ �������� �������� � ������������ ����� ��������� � ����� ������. ����� ����� ������� ��������� ����� � ������� �������� � �������� ��� ������� ������. ��� ������ ������ ���������.

������������ ��������� ��� ������

�������� �.�.

�� �������� ������ ����������

����� ��������� ����, ������������ �� ����� ������ �� 2015 ���, �� ����� ������������ ���� ������������� ��������� �������� �� ��������� ��������������� ��������� �� ������ ������� �� ������ ��� �������� � 2015 ����.

������ � ���������� �������� � ���������� ���������� ��������� � ������� � ��� �����. ����� �������, ������ ��������� ��� ������, � ��� ����� ���� �����-�� ����������� � ���������������� ��� ��������� �������.

��� 2. ���������� � ���� ���� � ���������� � ��������� ������������ �����������, ��������������� ����������� ��������� � ������� ���� ���� �� ������������� �������. ����� ����� ��������� ��������� �� �����, ��������������� ��� ���������� � 1 � ������ ��� �� 19.02.2015 � ��-4-11/2622. ������ ��� ����� � ����� �����, �� �������������� ������� ���, ��� ������ � ��� �� ����� �������� ��������� �� �������� � �������������� ������ ���������. �������� ����� ���� ����� ��������� � ������ ���������, ������������� � ����.

������ ��������� �� ��� 2 ������ ���� �����������, ���� �������, ��� ����� � ��� ��� �������� �� ����. � �� �������� � �������, ��� ��� �������� �������, ���� �������� ����������� �������� ��� ������. �� ��������� ���� �� ����� ��� �������� ���� �. �

��� 3. ���������, ���� �� ��������� �������� ��������������� ���������� � ���. �������� ��� �� 17.03.2015 � ���-7-11/109@ . ��� ����� ���������� ��� � ������� 10 ������� ���� � ���� ��������� ���� ����������� ���������, ��� ������� ��� �. 6 ��. 227.1. �. 6 ��. 6.1 �� ��.

��� �� ���������, ���������������� ����� ������� � ��� ��������� ���� ����, ��� ��� ����� ������� �� ������� ��������� ����������� �� �����. �� ���� �� ��� �� ��������, ����������� ������������� ��������� ������� � ���� ������ ���� ������. ���� ����� ����������� � ��� ��������, �� � ��������� �� ������� � ������ �������� �� ������� ������ ���������� ��������, ���������� �� � ������� ����.

������. ���������� ���� �� ������������� ��������� �������/ ������� / ��������� ������������ �.�. ������� � 13 ���� ������ �� ������ � ��� ������ (�. ������� ���������� �������) � ���������� ������ 35 000 ���. � �����. ��� ���������������, ������ ������ ����������, �� ��������� ������, �������� 06.07.2015, � ��������� �� ������ ������������� ��������� �������� �� ���� �� ����� 16 000,20 ���. ��. 2, 3 ��. 227.1 �� �� ; ��. 2 ������ ���������� ������� �� 27.11.2014 � 155/2014-�� ����� �� ������� ��������� � ������ ����������� ������.

21.08.2015 � ��� ������ ������ ����������� �� ����, ����������� � 2015 �. ��������� ���� � ������� �.�. ��������. 31.08.2015 ��� ���� ��������� ���������� ����� �������� �� ������ (�� ������� ����� ������������ ������) � ������� 17 500 ���. (35 000 ���. / 2).

/ ������� / ���� � ����������� �������� �� ������ �������� 4550 ���. (35 000 ���. � 13%). ��� ������ ����� ���������� ��������� ������������� ��������. ������� �� ���� �.�. �������� ���� ������ 17 500 ���. (35 000 ���. � 17 500 ���.). ���������� ����� �������� 11 450,20 ���. (16 000,20 ���. � 4550 ���.) ����� ������ ��� ������� �������� �� �������� � ����������� ������ �� ����� ����.

� ���������� �������, ��� ���� ����� ��������, ���������� ��������� �� ������ �������� ������� � ������� ���������� �������, ����� ������ ����� ����, ����������� �� ������ ����� ����, �� ������� ��� �� ����� �� ����������, �� ��������� � ���� �������� ��������� ���� �. 7 ��. 227.1 �� ��.

������ ������ ������� �������� ������ �� ���� � ����������� ��������� �:

������� � ��������� �������� ������������ (��������) ������ � ��������������� ����� �� ��������� ���� �� ����� ���������� ������� �� ������� ������������ ���������� �� 2015 ��� (������� �� ���������� ��������� �������� � ������������ �� ������� � ������� ���������� ������), ���� ����������� �� 27.10.2015 �������� 18.01.2016 � ���� �� ������� ��� ��� �������, �� ���������� (������������� ������, ����� 2-����, 6-����) ��� �� ������? ���� ��, �� �� ��� �� ������ ������ � ������ ����������� ���������� � ������ �� ������� � 2015 ���� ����� ��������� ����? ����� ������� �������� ������������ ���������� ���� ���� �� 2015 ���?

����� �� ��������� ���� �� ����� ���������� ������� �� ������� ������������ ���������� �� 2015 ��� (������� �� ���������� ��������� �������� � ������������ �� ������� � ������� ���������� ������), ���� ����������� �� 27.10.2015 �������� 18.01.2016 � ���� �� ������� ��� ��� �������, �� ���������� (������������� ������, ����� 2-����, 6-����) ��� �� ������? ���� ��, �� �� ��� �� ������ ������ � ������ ����������� ���������� � ������ �� ������� � 2015 ���� ����� ��������� ����? ����� ������� �������� ������������ ���������� ���� ���� �� 2015 ���?

�� ������� ������� �� �������������� ��������� �������:

� ��������������� �������� ����������� ������ ������ ������ � ������������� ����������� ���������� ������ ������������� ��������� �������� � 2015 ���� ��� ���������� ������� �� ����� 2-���� �� 2015 ��� �, ��������������, �������� � ��� ����� ������� ����������� � ������������ ���������� ����.

������� ������������ ��������� ���� ���� �� 2015 ��� ����� �������������� ��������� ������� �� ��������, ������������� �. 1 ��. 231 �� ��.

����������� �������:

� ���� �.�. 1. 2 ��. 226. ��. 2 �. 1. �. 6 ��. 227.1 �� �� ���������� ����������� ��� ������� ������� ����������� ���������, ������� �������� �� ��������� �������, ��������� � ������������ � ����������� ������� �� 25.07.2002 N 115-�� "� �������� ��������� ����������� ������� � ���������� ���������", ���������� ���������� �������� �� ����.

�� ��������� �. 2 ��. 226. �. 6 ��. 227.1 �� �� ����� ����������� ������ ����������� ���������� � ������ ���� � ������� ����� ���������� ���� ������, � ��� ����� � ������ ��� ���������� �� ����� ������������� ��������� ��������, ���������� ���������� ������������������� �� ������ �������� ������� ������������� � ���������������� ���������� �������.

���������� ����� ����� ���� � ������� ����������� �������, ���������� �� ������ �������, ����� �������������� ��������� ������� �� ����� ������������� ��������� ��������, ���������� ���������� ������������������� �� ������ �������� �������, ����������� � ���������������� ���������� ������� (������������ ���� - ��. 216 �� ��), ��� �����-���� ���������� (������������� �������� ������ ��� ������ �� 23.09.2015 N ��-4-11/16682@). ������� �� ���� ��� ����� ���������� ���� ������������� ��������� ��������, ���������� ������������������� � ��������������� ��������� ������� �� ������ ������ � ���������� ������, ����� ����� 23 �� �� �� ��������.

�� �. 6 ��. 227.1 �� �� �������, ��� ��� ���������� ����� ���� �� ���������� ����������� ������������� ��������� ������� ��������� ����� ������ ����� � �������:

1) ���������� ��������� ����������������� �� ��������������� ��������;

2) ���������, �������������� ������ ������������������ ������������� ��������� ��������;

3) ���������� �� ���������� ������ ����������� � ������������� ����� �� ������������� ���������� ����������� ����� ������ �� ����� ���������� ������������������ ������������� ��������� �������� (����� - �����������).

����� �������, �� ��������� ����������� �����������-������������ � ������ ������ �� ����� ����� ��������� ��� ������� ���������� ������ ����� ���� � ������� ������������ ��������� ����� ���������� �� � ������� 2015 ���� ������������� ��������� ��������.

����� ����� 23 �� �� �� ���������� ������� �������� ���������� ������ ��� ��������� ����������� ����� ��������� ���������������� ���������� �������, �� �� ������� ������������� � ��������� ����� ���������� �� ���� �� ��������� ������. � ������ ��� ������ �� 23.09.2015 N ��-4-11/16682@ ��������� � ���, ��� ����� ��������� �� ���������� ������ ����������� ��������� ����� ��� ���������� ������������ ���� ������ ��������� ����� ���������� ����� ������������� ��������� �������� �� ������ �������� ������� ���������� �� ���� ��������� �����������.

��������, ��� � ��������������� �������� ����������� ������ ������ ������ � ������������� ����������� ���������� ������ ������������� ��������� �������� � 2015 ���� ��� ���������� ������� �� ����� 2-���� �� 2015 ��� �, ��������������, �������� � ��� ����� ������� ����������� � ������������ ���������� ����. � ������ ������ ����� ������������ ����� �������������� ��������� ��������������� ������ ���� ������ �� �. ������ �� 16.10.2015 N 20-15/109294 (�������� ����� �. 15 ������ �������� ������������ ������ ���, ��������� � ����������� ����� 23 �� ��, ������������� ����������� �� �� 21.10.2015).

� ���� ����� �������, ��� ������� ������������ ��������� ���� ���� �� 2015 ��� ����� �������������� �� ��������, ������������� �. 1 ��. 231 �� ��, �������� ������� ������� ���������� ��������� ������� �� ������ ����������������� ����� ���� �������� �������� ��������� ������� �� ��������� ����������� ��������� �����������������.

�������, ��� ��������� ����� ������ �������� ����������������� � ������ ������� ��������� ��� ����� ��������� ��������� ������ � ����� ������� ����������� ������ � ������� 10 ���� �� ��� ����������� ������ �����.

������� ����������������� ������� ���������� ����� ������ ������������ ��������� ������� �� ���� ���� ����� ������, ���������� ������������ � ��������� ������� �� � ���� ����������� �������� ��� �� ���������� �����������������, ��� � �� ���� ������������������, � ������� ������� ��������� ����� ���������� ��������� ����, � ������� ���� ������� �� ��� ��������� ��������� ������� ���������������� ��������� �����������������.

������� ���������� ����� ������������ ��������� ������� � ����������� ����� ����� ������������ �������� ������� �� ���� ����������������� � �����, ��������� � ��� ���������.

���� �� ����� ������, ���������� ������������ ��������� ������� � ��������� ������� ��, ������������ ��� ������������� �������� ������� ���������� � ������������� � ��������� ������� �� ����� ������ ����������������� � ����, ������������� �. 1 ��. 231 �� ��, ��������� ����� � ������� 10 ���� �� ��� ������ ��� ������������������ ���������������� ��������� ���������� � ��������� ����� �� ����� ������ ����� ��������� �� ������� ���������� ������ ������� ���������� �� ����� ������. ������� ���������� ������ ������������� � ��������� ������� �� ����� ������ �������������� ��������� ������� � �������, ������������� ��. 78 �� ��.

������ � ���������� �� ������� ������� ���������� � ������������� � ��������� ������� �� ����� ������ ��������� ����� ������������ � ��������� ����� ������� �� �������� ���������� ����� �� ��������������� ��������� ������ � ���������, �������������� �������� ��������� � ������������ ����� ������ � ��������� ������� ��.

�� ������������� �������� �� ��������� ������� �� ���������� ������ ������� ���������� � ������������� � ��������� ������� �� �� � ����������������� ����� ������ ��������� ����� ������ ����������� ������� ����� ����� ������ �� ���� ����������� �������.

����������� ������������� ������������ �� ���������� �����������:

- ������������ �������. ���� ������ ����� ����������� ����������;

- ������������ �������. ���������� ���� � ������� ������� ����������� ���� ��������� �������.

����� ����������:

������� ������ ��������� ����������� ������

������� ����

�������� �������� ������:

��������� ������ ��������� ����������� ������

�������� ������������� ���� �������� �������

22 ������ 2016 �.

�������� ����������� �� ������ �������������� ���������� ������������, ��������� � ������ ������ �������� ����������.

� ����� ��������� ������ ��������.

����� 20 ������ 70

– 28 000 ���. – ��������� �������� �� ������;

����� 70 ������ 51

– 28 000 ���. – ��������� �������� �����������.

����� 20 ������ 70

– 35 000 ���. – ��������� �������� �� �������;

����� 70 ������ 51

– 35 000 ���. – ��������� �������� �����������.

����� 20 ������ 70

– 35 000 ���. – ��������� �������� �� ����;

����� 70 ������ 68 ������� «������� �� ����»

– 140 ���. – ������� ���� � �������� �� ���� (������� ����� ������ ����������� �������������� ������� � ������ ����, ������������ �� ������, ������� � ����);

����� 68 ������� «������� �� ����» ������ 51

– 140 ���. – ���������� ���� � ������;

����� 70 ������ 51

– 34 860 ���. (35 000 ���. – 140 ���.) – ��������� �������� �����������.

��������: ����� �� ��� ������� ���� ������� ����� ������, ���������� ����������� ��� ��������� ������� ?

��, �����. �������� �� �� ��� ��������� ��������� ������ ����������� � ������������� ���������� ���� ���� ��� � ���.

����, ���������� ����������� �� ������, ������������ – ��������� ����� ������ ����������� � ���� ������ ���� � �������, ������� �� ����������� ���������� ����� ������ �� ������ (�. 6 ��. 227.1 �� ��).

� ������� ���������� ������� ���������-���������� ����� ���������� ������ ��������� ���. ���� ������ �������� �� ���� �� 1 �� 12 �������. ��� ���� ���� �������� ������� ����� ������������ ����������. �� ���� ������� � ������ 5 ������ 13.3 ������ �� 25 ���� 2002 �. � 115-��. � ��� ������ ��������� ���������� ����������� � ������ ���� � ���� �������������� �������.

��������� ����� ���������� ����� ������������� �������� � ���� ���� �� ���������:

� ������� ���� �� ������� ���������� ��������� ��������� ������ ����������� ���� ���. ���� �������� ����� ����������� – �� ����� �������� ���������� ������� (�. 6 ��. 227.1 �� ��, ���������� ��� ������ �� 26 ������� 2014 �.). ��� ���� ���������� ����� ��������� ��������, ������� ��������� ����� ����� ������� � ���� ����, ����������� � ������� �� �������� ������������ ����������, � ����������� �� ����������� – � ��� ��� ������ ���������. � ����������� ���� �������, ��� ��� ���� ����� ��������� ���� �� ����� ������������� ��������� �������� �� ������ �������� ������� � ������� ���������� �������.

����� �������, ���� ���������� � ������� ���� �������� ������, ����� ����, ���������� ��� ���������, ����� ������� � ���� ����. �������� �������������� ����������� �� ��������� �� ��������� – ���������� ����������, �������������� ������ ������ �����������-�����������.

��� ���� ���������� ��������� �����������:

��� ������� �� ������� 5–7 ������ 227.1 ���������� ������� ��.

��������: ����� �� ������������� ����, ���������� �� ������� ����������-���������� �� ������ 30 ��������� �� �������, ����� �� �� ���� ������� �� ������ � ������?

�����, �� ������ ����� ����, ��� ���������� ������ ��������� ����������.

�� ������ ������� �������� ������ �� ������� �������� ������������ � ������ ������ ��� ���������� ����������. ��� ������� ��������� ����� ����������� �� ������ ������. ���������� �� ����� ������� ������� ��� ���������� ����������, ������� ������ � ����������� ������������� ���� . ����������� ������ �� �� �����, � ���������� ��� ������ �� �������� ������������ ���������� ���� �� ������ 13 ���������. ��� ������� �� ������ 1 ������ 97, ������ 73 �������� � ����������� ������������� �����.

������ ������ ���������� ����������� ���������� ���� �� ������ 13 ��������� ������ � ��� �������, ���� � ���������� ���� ������. ������ ����� ������, ���������� ��� ������������ �������, ������������� ��������� ������� ��� ��������� ���� � ������� �� �������� ������������.

���� ���������� �� �������� ��������� ���������� � �������� ��� �������, ���������� ����� �� ��� ������� ����� �� ������ 30 ���������. ��������� ������ 13 ��������� ���������� � ���� ������, � �������� ��������� ������. �� ��� ��� ���� ���������-���������� �� ������ ��������� ����������, ������������� ���� �� ������ 13 ��������� � ������ ���� ��� ���������.

��� ������� �� ������ 3 ������ 3 ������ 224 � ������ 227.1 ���������� ������� ��.

��������, ��������� �������� ������ � ������ � ������� 2015 ����. ������ �� ������ �� ������� � ����� 2016 ����. � ������ �� ������� 2016 ���� ���������� �� ������ �� ������� � ������� � ����� � ��� �� �����������. � ���� 2016 ���� ���� ��� ���������� � ������ �������� 183 ���, � �� ���� ��������� ����������.

� ������� ���������� �� �������� ������������ ���� �������:

��������� � ���� ���������� ���� ��������� ����������, ����, ������� ��� ������� �� ��� ������� � ������ � ������� �� ������ 30 ���������, ��������������� �� ������ 13 ���������. ��� ���� ������� ���������� ����� ������������� � ���� ������� �������� (������ � ������� ���������� ������� �� ����, ������� ��� ������� ��� ������������ �������).

��������: ����� �� ����������� ���� � ������� ����������, ����������� �� �������, ���� ����������� � ������ ������������� �������� � ���� ������ ���� �������� ������� ���� ?

������������� ������, ������� ���������� ������ ��� ������������ �������, ������������ ������ ����������� ��� ��������� ������ � ������ ������ ������������ ����������. ����� ����� ��������� �� ���� �������, ���������� �� ��������� ������ (�. �. �� ���). ����� ������� ������������ ������� 6 ������ 227.1 ���������� ������� ��.

���������� ��� ������ �������� ����������� �� ��������� ���������. ���������� ���� ���������� � ���� � ������ ��������� ���. �������� ����������� ���������������� �� ���� ��������� ������, � ������� �������� ��� ������. � ��� ����� � �� ������, �������������� ��� ������.

����� �� ���� ���������� ��������� ����������� ������ � ������ ���� (�. 3 ��. 226 �� ��). �������, ������� �����������, ��������� ����� ������ ����������� ��������� ������������� ���������� �� �������� ������ ������� � ������ ��� � ������� ������ ������ � ������� ����. ���� ������ (���������) ����������� �������� �� �����.

����������� ����������� ���������� � ������ ��� ������ �� 23 �������� 2015 �. � ��-4-11/16682.

������, ��� ������� ������������� ������� � ���� ������ ����, ������� ��� ������� �� ��������� �����������

��������� ����������� ������ �� ������ �� ������� 24 ������ 2016 ����. ��������� ������� ��������� ������� 10 ������ 2016 ���� � ����� 21 000 ���. (�� ���� �������).

����������� ��������� � ��������� ��������� �����������. ��� ������ 5 ���� 2016 ����. �� ���� ���� ������������ ���������� ���� ��������� �������� �� ������ (5000 ���.) � �� ��� (35 000 ���.). � ���� ������ ����������� �������� � ����������� � ������ ���� � ������� 5200 ���. ((5000 ���. + 35 000 ���.) × 13%).

����� �������� ����������� �� ���������, ��������� ���������� ����:

����������� ��������� ����������������� ��������� ������ ���������� ������������, ������ ���� �� �������� ����������. �����������, � ��� ����� ����������������������� �����������, ����� �� ����������� ��������� ������ �� �����. ��� ����������� ���, ��� ����������� ������ ��������� ��������� ���� ������ �� ��� �������, ��������� ������ ��� ������� ����������� ������� 1 ������ 224 ���������� ������� �� (�. 4 ��. 210 �� ��). � �������� ����� ������ �� ������������ �� ���������������� (� ��� ��������� �. 3 ��. 224 �� ��).

� ��������� �������� � ���, ���������� � ������ ��������� ������� . � ����� � ��������� �����������-������������, ���������� � ������ �� ����� �� ��������� ��������, ����������� ����� ������� �������������� ����������� �������. �������� �� �� ��� �� ������ �� �������� ������������ ���������� ���� �� ������ 13 ���������, ����������� ������ �� ����� ������������ ������ ����� ����, ��� ��� ������ ���������� �����������. ��� ���� ����� �� ��������� ����������� ������� ����� ����������� ����� ����������� ��������������� �����������, ������� ���� ������ �� ��������. ����������� ����������� ���������� � ������ ��� ������ �� 30 ������� 2014 �. � ��-3-11/3689.

��������, �����������, ��������������� ����� �� «�������» ������, ����� ���� ������������� �������� ��� ������������� � ��������� �������, � ������� ������� ������������������ ����, ��������� ������ � �������� � ������. ��� ������� ����� �������� ��������� �� ���������� �������������� ��������� �� �����. ���� �� � ������������� ��� � ������������� ��� �������� � �����, ��������� ������ ����������� �������������� ������������� � �������� �����. �� ���� ������� � ������ ������� ������ �� 3 ������� 2015 �. � 03-04-07/70587. ��� ������ ��������� ��� � ��������� ��������� ��� ������������� � ������ (������ �� 14 ������� 2015 �. � ��-4-11/21862).

��������� ���������� ��������� 183-�� ������������ ��� ���������� ���������� � ������ (� ������� 12 ��������� ������ �������) �� ���������� ����������. � ��������, ����������� ����� ����, ��� ��������� �������� ������ ���������, ���� ����������� �� ������ 13 ��������� (�. 1 ��. 224 �� ��). ��� ���� ������ ���������� ( ��������� ����������� ��� �������� ����������� ) � ���� ���������� �������� �������� �� �����. ����� ����, ����� ���������� ����������� ����� �� ��������� ����������� ��������� ������� (�. 3 ��. 210 �� ��).

� ������� ���������� ������� 12-�������� ������ ����������� �� ��������������� ���� ��������� ������. �� ���� � ������� ���� ��������� ������ ���������� ����� ����������. ����� �� ������� ������ ����� �������� ������ ��� �������� ���������� ���� ���������� � ������ � �� ��������� ������� 12-��������� �������.

��������� � ���, ��� ���������� ����������������� ���������� �������� �� ���������� ������, ��. ����� ������ ��������� ��� ������� ���� .

���� � ������� ���������� ������� (��������, �� ���� �������) ���������� ���� ���������� ���������� � ������ �������� 183 ����, ������ ���������� ��������� ������ ���������� �� ������ ������� ���������� ������� ���������� �� �����. �� ���� ��������� � ������� ������� ������ �� 29 ����� 2007 �. � 03-04-06-01/94 � � 03-04-06-01/95.

���� ����������-�������� ����������� � ������� ����, ����, ���������� �� ������ 13 ���������, ������������� �� �����. ���������� �� ������ �� ����� ��������� ��������� ������, ���� ���� � ������ ���� ����� ��������� �� ��������� 183 ���. ����� ����������� ���������� � ������ ������� ������ �� 25 ��� 2011 �. � 03-04-06/6-122.

Как платят НДФЛ иностранные граждане? Сколько процентов удерживается с их прибыли, когда и как стоит отчитаться самостоятельно, а когда перечисление налога осуществляется налоговым агентом?

Какие правила налогообложения действуют при приобретении патента?� О том, как платить НДФЛ с прибыли иностранного работника, задаются вопросом многие бухгалтеры.

Ведь в отношении таких лиц не все так однозначно и понятно. Какого же порядка стоит придерживаться самим плательщикам и их налоговым агентам?

Сначала разберемся, на что в первую очередь обращать внимание при уплате налога иностранными гражданами. Выясним, на какие нормативные документы можно ссылаться.

ПонятияПри расчете суммы налога стоит опираться не на гражданскую принадлежность, а на резидентность – фактическое нахождение лица на территории � оссийской Федерации на протяжении определенного периода.

Итак, для налогообложения прибыли иностранного гражданина, как и российского, стоит выяснить, к какому статусу плательщика налогов он относится:

Лицо, что проживает в пределах � оссии больше 183 дней на протяжении года

Лицо, что находится в пределах страны меньше 183 дней

Имеется в виду не календарный год от начала января до конца декабря, а период в 12 месяцев, который может начаться в середине одного года, а закончиться – в середине другого.

Такие периоды определяются на момент перечисления средств плательщику налога.� Налоговая служба считает, что день въезда в � оссию и выезда в сроки также учитываются, тогда как судебные инстанции имеют противоположенное мнение.

Именно от налогового статуса иностранца будет зависеть используемая ставка, и, соответственно – размер НДФЛ.

Так как статус иностранца в течение года может измениться, то стоит помнить – уточнение осуществляется:

К примеру, если лицо-резидент расторгнет договор и уедет из � Ф до того момента, как пройдет 183 дня, то налог нужно будет пересчитать по повышенным ставкам.

При невозможности провести удержание налога с иностранца, стоит подать об этом сведения в налоговый орган (ст. 226 п. 5 НК ). Теперь разберемся, что собой представляет НДФЛ (налог на доход физического лица).

Это суммы что удерживаются налоговыми агентами с заработка и иных видов прибыли плательщика согласно установленным законодательством ставкам. Определение плательщиков дано в ст. 207 НК .

Это касается прибыли, что получена:

От источника, расположенного в � Ф или за ее пределами

���� � ����������� �������� ���������-���������� ��� ������ ����������� ������� �� �� ������, �� ������������ ����� ����� ��� ���� ����������, ������� �������� ���������� �������� ��������� � ������ ���������� ����������, ��������������� � ���������� � ������ ��������� �������. � ����� ���������, ������� �������� � ���� ��� � ����� 2014 ����, �����. ��������, � �������� ������� ������ ���������� �����, ������� ��������� ������������ ���������� ������������ ��������� ��������� ����������� �������. «����������» ���������� ����� �������� �� ��������� ������� �� ������ � ������, �� � � ������������ � � ����������������. � ������ �������� �1ѻ ������������ ����� ��������� �������, ���������� ������������� ����� ����������� � ������.

��������� ����� �� �� � �������� ���������� � ����������������������� ������� �� 01.12.2014 � 409-�� (����� - ����� � 409-��) � �� �� ������� ����� ����� 50.1, ����������� ������������ ������������� ����� ����������� ���������� � ��� ��� �����������. ������ ����� �������� ��������� ����� ��� ��������� ����������������. ����� �� �� �������� �� ����������� ����������� ������ �� ������ ����������� ������� � ��� ��� �����������. ������ ���� ������ ���������������� ����� ��������.

����� ����, �������������� ����� ���� ���������� � ����������� ����� �� 25.07.2002 � 115-�� «� �������� ��������� ����������� ������� � ���������� ���������» (����� - ����� � 115-��). ������� ����� ���������� ������� � ��������� ������������ ������ �� 24.11.2014 � 357-�� (����� - ����� � 357-��), ������� ����������� ������� ��������� ���������� �����������, ����������� �� ������ � ������ (��. ������ ������ ����������� ���������� ��� ���������� �� ������ ������ �������� ������).

�������������� ����� � 409-�� ����������� �� ����������� ��������-����� http://www.pravo.gov.ru/ 02.12.2014, ������� � ���� ����� 10 ���� ����� ��� ��� ������������ �������������, �. �. 12.12.2014).

���������� �������� ��������� ���������. � ����� ��������� ��� ������������ ���������� ����� ���������� (� ��� �����) � ���� ��� �����������.

���������� �������� ��������� �������� � ����������� ����������� ��������� ����� ����������� ��������, ��������� � ���������� ���������, ����� ����� �������� ������ ��� ������� ������������ ���������. ��� �����������, ����������� � ������ �� ����, ���� �������� - ���������� �� ������. ��� ���������� ����������� ������� � 01.01.2015 ����� ���������� ������ ������. ������ ������ ��������� ������ ���������� �����������, ����������� ��������� ������ ������ � ������ ������, �� ��������� � ��������������������. ��� ������ � ����������� ���������� ���������� ����� ������� ���������� �� ������.

��� �������, �������������� ��������� ���������� �������� ��� ������ �� ����� ����. �� �������������� �������� ������������ �����, � ������� �������� ���������� �� ������ ��� ���������� � �������� ���������� � �������������. �������� ������: ����� �� ��������� ������� �������� ������� � ������������ �����������?

������ �� ���� ������ ������� �����: �������� ������� � ����������� ����������, ����������� �� ������, ����������� �� �������������� ����. � ������� �������� ������� � ������������ ����������� ����������� ������ � �������, ������������� � ������ 59 �� �� (�. 1 ��. 327.1 �� ��). �� ����, ������������ ��� ����� �� ������, �� ����� ���� ����� ��������� � ���������� �������� �������.

�������� ������ 59 �� �� ������� �������� ������� ����� ���������, � ���������:

��������� ��������������� ��������� �������� � ���� � 12.12.2014, �������������, ������� � ����� ����������� ����������, ������� ���������������� ����������� � ���� �������� ��������. ���� � ������ ����������� �������� ������� ������� ������ �������� �� �������������� ����, � �������� ������� ������� ������ ����������.

��������� � ���, ��� ������ ���������� � �������� �������, ��. � ������������ ��������� � ������� ������ � ������ ����� � �� 1�:���.

��������-���������� �������������� ��������� ����������� ������������� � ����������� � �� �� �������������� ����� ������� ����� 10 � ������ 13 ������ � 115-��.

�������� ����� ������ ���������� ��� ������ � �� ���������� ������� ���������� ��������� ������-���������� ������� (������� ���������� ����������� ������). ��� ����� ������������ ���������� ���������� ��������� ������� ������������� ������������ ����������� (����� - ����� ���).

������ ������������ ��������� ������������ � ��� ����������� ����������� ����������� ����� � ������������, �������� � ����������� ������������ ������� �� �������� ������ ��������� ������� ����������� ����� (����� - ������� �������� ���������������). ���� ������������ �������� � ����������� ������������ �������� �������, �������� ����� ��� ������������ ��������� �� �����������.

�������, ����� 10 ������ 13 ������ � 115-�� ��������� ������������ ����������, ����������� �� ���������� ��, ����� ����� ���. ��� ���� �� ���������� ������ ������ ���������� (�������� �����������, ��������� ��� �������� �����������). ����� ������������, ��� ������� �������� ��������������� (��� � ����� ���) ���������� ��������� � ��������� ���� ����������� ����������. ������ ��������� � �������� ����������� �� ���������� �� ����������� �������� �������� ������������� ������������ ����������� (�. 1 ��. 10 ������������ ������ �� 29.11.2010 � 326-�� ��� ������������ ����������� ����������� � ���������� ���������).

����� ����, ��������� �������� �������� ��������������� (��� � ������ ���) ����������� ������ � �������� �������� � �������� ����������� ����������� (�. 2 ��. 327.2 �� ��). �������� ����������� ���������� ������ ������������ ��� ����� ��� �������� ��� �� ������ (�. 1 �. 1 ��. 327.3 �� ��). ����� �������, ����� ������� �����, ��� ��������� ������� �������� ��������������� ����� ������ � ��������� �������� ����������� ����������� ����������.

�������, ������ ���������� ��������������� ��������� � �������� ������� � ������������ ����������� ������� �������� ���� �������������� �������.

������ 57 �� �� ������� ��������� � �������� �������� �������, ������������ �������� ��������� � ������������ ������������. ����� ������� ��������� ��� ������������, �������� � ��� �������������, ����������� �������� �������, � ����.

�� ����� �������� ��� ���������� ��������� �������� � ������������ ����������� ������ � �������������� ���������� ������� ������� ���������� � (�. 1 ��. 327.2 �� ��):

��������, ����������� ���������, ��������� ��� �������� ����������� � ��, ����������� ���������� �� ������������� �������� ������������ �� ��������� (��. 1 �. 4 ��. 13 ������ � 115-��).

�������� ����������� ������� � �������� ������� � ����������� ���������� ����� ����� ���������� ��������� ��������.

��������� � ���, ��� �������� ����������� �������� � �������� �������, ��. � ������������ ��������� � ������� ������ � ������ ����� � �� 1�:���.

���������, �������������� ����������� ��� ������ �� ������������ 65 �� �� ��������������� �������� ����������, ������� �������� ������ ������������ ������������ ��� ������ �� ������. ���������������� ������ �������� (� ��� �����) � �� ����������� �������.

������ ������ 327.3 �� ��, �������� �������������� �������, ������������� �������������� ���������, ������� ����������� �������� ������ ������������ ������������.

� ����� ���������� ���������:

���� ��� ���������� ���������� �� ������ ���������� ��������� ��� ����������� � ������������� �������� �������, �� ����� ����������� ��� ���������� �����. � ���� ������ �������� ������� � ����������� ���������� �������� � ���� �� ����� ��� ��������� ���������� �� ������. ��� �������� ������� ��� ���� ������� ��������� (�. 6 ��. 327.3 �� ��).

�������, ��� ���������� �������������� ����� �������� �������.

���, ���������� �� ������ ��� ����������, ����������� �� ���������� �� �� ����, �������� ������������.

������������ �������� (����������-��������) �������, �� ��������� �������� ����� ��������� ����� ��������, �� ��������� (�. 45 ����������������� ���������� �������������� ���. ��������������� ������ �� ������ ���������� � ����������� � �� ������������� ����������� ����������, ���������� �� ����������� � ������������� ����������� ����������, � ����� ���������� �� ������ ����������� ��������� � ����� ��� �����������, ���. �������� ���, ������������������� ������, ��������� ������, ����������������� ������ �� 11.01.2008 � 1/4/1/2, ����� - ���������������� ���������).

���������� ���������� �������� ���������� �� ������ ���.

��� ���� �������� ������� ����� ��������������� � ����� ������ ���������� ������ ��� ��� �������, �. �. ��� �� ������������ ������� (�. 46, �. 122 ����������������� ����������).

����� ����, � 01.01.2015 ��������� ���������, ��������� � ����� � 115-�� ����������� ������� �� 24.11.2014 � 357-��. �������� ���� ���������� ��� ���������� ���������� ����� �������� ������. � ��� ��� ��������� ������������� �������� ������� ����� �� ��������� (�������� ������� ����� ������ ��� �������������� �������).

�������� � ��������� � ����� � 115-�� ���������� (��. ������ ������ ����������� ���������� ��� ���������� �� ������ ������ �������� ������ �� ���. 19).

����� �������, ������������ ���� ����� 6 ������ 327.3 �� �� �������� ��������.

������������ ������������ ��������� ��������� ����� (�� ����������� �������, ��������������� �������������� ����������, ������������ ��������, ������� ���������� ��, ��������������� ������������� ��) �� ���������.

��������� ������� �� ���������, �� ��������������� ����������� �� ������ ��� �������������� 327.4 �� �� ��������������� ����� ������������ �������� ��������� ������������ ��������� �� ������ ������ ��� ����� ��������� (���������, ���� ������������), ��������������� ����������� �� ������ ��� ��������.

������� ������ ��������� �������� ������ � �������, ��������������� ������ 2 ������ 72.2 �� �� (�������, �� ��������� �������� ���������) � ������ 3 ������ 72.2 �� �� (������� � ������ ������� � ��. ��������� �������� ���������).

��������� � �������� �� ��������� ������ ��. � ������������ ��������� � ������� ������ � ������ ����� � �� 1�:���.

�������� ��������� ������������ ��������� �� ������ ������ ����� ������ ���� ��� � ������� ������������ ���� (�. 1 ��. 327.4 �� ��).

���� �� ��������� ����� ����� ������� ������������ ��������� � ������� ������ ����������, �������� ������� � ��� ������������ �� ���������������� ���������.

������������ �������� ������� � ����������� ���������� � � ��� ������, ���� � ������������ ��� ����������� ��������� ��� �� ������ ��� ��� �������� � �������, ��������������� ������ 2 ������ 72.2 �� ��.

�������������� ��������� �� ����������� � ������� ���������������� � �������� ��������� �����������. ���, ����������� ��������, ���������� ���������� �� ������ ��� ������, ����� �������� ������ �� ��������� (�������������, ���������), ������� ������� � ����� ���������. � ���� ������� ������������ �� ������ ���������� ������������ ���������� � ������ �� ���������, ������� � ���������� �� ������ ��� ������� �� ������� (�. 4.2 ��. 13 ������ � 115-��).

������� �����, ��� �������������� ������ (� ��� ����� � ����) ������ ��������� ���������� � ����������� ������������ ��������� � ������ �� ��������� (���������, ���� ������������), �� ��������� � ���������� �� ������.

����� �������� ������������� ��� ������ ������������ ��������� ��� ����������, �� ��� ��������� ����������� � ���������������� ��������������� �� ����� 1 ������ 18.15 ���� �� �� ����������� ��������� � ������ ��� ���������� (��, ��������, ������������� ���������� ���� �� �� 23.09.2011 � 18-��11-15).

����� �������, �� ������ ������ ���������� �������������� ��������� ������������� ������������, ��������� ���������� ���� ��������� �� ������� �������������� �������.

������ �� ���������, ��� � ��������� ����� ������������ ������ �������� � ������ 13 ������ � 115-��, ������� �������� ��� ������������.

���������� � ����������� ���������� �� �������������������� ������� ���� ������� �������������� ��������� ��� ����������� ��������� �������� � ����������� ����������, � ����� ����������� ��� �� ������.

��������, ��� ����� ��������� ����������� ��������� �� ������ ������������� ������� 76 �� ��. ��������, �� ����������� � ������ ���������, ����������� � ��������� ������������, �������������� ��� ����� ������������������ ���������.

��������� � ������� � ������� ����������� ���������� �� ������ ��. � ������������ ��������� � ������� ������ � ������ ����� � �� 1�:���.

�������� ������ 327.5 �� �� ������������ ���������� ������������ ��������� �� ������ � �������, ���� ��������� ���� �������� ��������� ����������:

��� �������� �������������� ��������� ����������� ��������� �������� � ����������� ����������, �� ��� ����������� � ����� ������ 327.6 �� ��.

�������, ��� ���������� ������������ ��������� �� ���� ���������� ����� ������������ �����������. ��������, ���������� �������� ������� � ������������ �����������, ������������ � ����� �:

����� ������ �� ��������� ������ � ������� ������������� ��������������� ��������� (����� 2 ������ 327.6 �� ��).

�� ����� ������� ������������ �������� ���������� ������ ��������� �� ���������� ������. ��������, �� ������ ������� �������� ������������� ��������� �� �����������, ���� ���� �� ������������� �� �� (�. 3 ��. 76 �� ��). ������ ����������� �� ������ ������������ ��������� � ����� ����������� �� ���������, ������� ������ ����������� ���������� �� ������ � ����� � ���������� ����� �������� �������������� ���������� ��� �� ������������.

�������, ��� �� �������� ��������������� ������ � �������� ������������� ��������� ����������� ������� ����������� ������. ����������� ���������, ���������� ���������� �� ������, ��� ��������� �� ��������� ����� ������ ����������. ���� ���� ���������� �������, �� ��� �������� ����� ���������� � ���������� �������� � ���� �� ������������ � ��� �� ���������. ������ ����� ����� ��������� ���������� �� ������ � ����� ��������� ������ ���������� ��������� ������������ ����� (��������, �����), � ������� �������� ���������� ��������� ���������� �����������.

���������� ������ ��������� �� ������ ������������ �� ���, ��������� �� �� �� �������������� ��������������� ��������� ��� ��������� �����������. ��� ���������� ������ ��������� ����� �� ���� ��������������� ���������. ��� ����� ������� ��������������� ������������ �� ����� 1 ������ 18.15 ���� ��.

� ��������� ��������������� ������ � ������������� �������� ����������� ��������� �� ���������� ������� ����� � �������� ��������� �� ������� �������������� �������.

�������� ���������� ����� ���� ��������� �������� ����������� �������� ���������� �� ����������� ����������, ���������� �������������, ���� �������������� ��� ���������� ������������, �������� ������� � ����������� ���������� ������������ (�. 1 �. 1 ��. 327.6 �� ��). � ���� ������ ������ ��������� ���������� ������� ��������� ������� � ������� �������������� �������� ���������. ������ ��������� ����������� ������� 327.7 �� ��.

��������, ��� ������ ������� ��������� ������� ���������� ��� ����������� � ���� ��������� ��������, ������������� ������� 178 �� ��. �������������� ��������� �������� �������������� � ����������� ������ � ��������� ��������� ��������� ����������� ����������.

� ������������ � ������� 4 ������ 13 ������ � 115-�� ������������ ����� ���������� ����������� ���������� ��� ������� � ���� ���������������� ����������. ������ ������ ����� �������� ��� ����������. ���, ������������ �� ��������� �������� ���������� �� ����������� � ������ ���������� �����������, � ����� ����������� ����������, ��������� ��� �������� ����������� � ��.

����������, ��� ���������� �� ����������� � ������ ���������� ������ ��� ����� ������� ����������, � ��� ����� �������, ���� ����� ���������� ����� ��������. �������������� ����� - ������� �������������� �������������� �������� ���������� ������ ������ �� �� ��� ����.

���������� ���������� ��� ���������� �� ������ ������ �������� ����������������� ������� �� 24.11.2014 � 357-�� ������ ��� ������������ ��������� � ����������������, ������������ ����������� ����������� � �������� ������������ � ��.

� ���������, ������ ��������� �������� ����������� �������, ����������� � ���������� ��������� � ���������� ������.

���������� ��������� ����� ������������ ���������.

����������� ��������, ��������� �� ���������� ������ � ����� ������, ������ �������� ����������� ��������. �� �������� ��������� ����������� ���������, ��������� �� ���������� �� �� ������� ����, � ����� ���������� �����������, ������������ �������� � ������������ ��� � �������������� ����������������, �������� ���������� �� ������.

�� ����������� ��������, ������� �� ������ ��������� � ������ � ���������� �������, �� � ��������� �� ������ � ��������� ��� ������ � ������ ������, �������� ������.

� 01.01.2015 ������ �������� ���� ����������� ���������, ��������� � ���������� �������, ���������� �� ����, ��� ��� ���������� ��������.

��������������� ��������� ������������� ������� 13.3 ������ � 115-��.

�������� ������ 1 ������ 13.3 ������ � 115-�� (� ����� ��������) ���������� � ������ ����������� ����������, �������� ������, �����:

�������������� ��������� �������� �������� ���, � ������� ���������� ����������, ���������� ������, ����� ��������� �� ������. � ����� ����� ��� ���������, � ���������, ��������, ���������� ����������� �������, � ������� ���������. ����������� ���������������� �� ��������� ������ ��������� ������� ���������������� ��� �������������� ����������������. ������ ��� �� ������ �� ����� ������ ����������� ����������, �������� ������, � �������� ���������.

������� ��������, ��� �� ������� ��������� ����� �� ������ ����, ���� ����� ������� � �����, ��� ���������������� ������������ �������� ��������������� ����������� � (���) ��������������. ������ �� ������� ����������� ���� ����� ������� �����, ��� ��� �� ����, �������, ��� � ������� ��������� ��� ��������, ����� �� ���������������� � �������� �������������� ����������������. ��������������� ����������� � (���) �������������� ����� ��� (��� ���������, ��������� ����������� �������, � ������� ����������) ������������ �� ��������� ����������� ����������� �������. � ����� ����� ����� �������, ��������, ������������ ������������.

���������� ����������, ���������� �� ���������� ���������� ��������� ��� ���������������, ������ ���������� �� ������� ������� � ������� �������� ����������� ���� �� ��� ������ � ������. ��� ���� � ������ ����������, ����������� ��� ������ �������, ����� ����������� ������������ �����, � ������� ������ ����� �������� ��� ���� ������ (�. 2 ��. 13.3 ������ � 115-�� � ����� ��������).

������ � ��� ��� ����������� ����������, �������������� ������������� �� ��������, ����������� ���������������. ���, �� ������� 30-�������� ����� ����� ������ � 01.01.2015 �������� �� 4 000 �� 5 000 ������ (�. 4 ��. 18.10 ���� �� � ���. ��. «�» �. 2 ��. 3 ������ � 357-��).

������ ��������� �������� ���������� ���������� � ���������� ���������� ����������� �� ���������� ��. � ��������� ������ ��� ����� ������� �� ���������� ����, � ������� �������� ��� ������ ���������� �� ���������� ���������� ��� �������. ��� � ���������������� ��������������� �� ������� ������ �����.

����, ������ �������� ������ ���������� �� ������ ������������ � 01.01.2015. ����� �� ���������� �����������, ��� ���������� ����������, ������ ��� �� ������? ���, ��� �� �����������, ��������� ����� ���������� ����� ����������� �� ��������� �����, �� ������� ��� ������, ���� �� �� �������������. ������ ����� ����� ������� �� ������ 1 ������ 6 ������ � 357-��.

���������� ����������� � �������, ���������� ����������� ������������ ��� ��������������� � ������� ������, �� ������� ������� ���������������. ������ ������� ����� ���������� � ����������� �� ��������� ������ ������� ������, ��������� ������ ���� ����� �� ������ �� ����� � ������� ������ ������ ��� ������ � ������ � ���� �������� �����. �� ��������� ����� �������� ������ �� ����������, � ����������� ���������, ������� ���, ������ ����� �������� ������ � ����� �������, ������� ������� � ���� � 01.01.2015 (�. 3 ��. 6 ������ � 357-��).

���������� ����������� � ����������, �������� ������� �����������. �� ��������� ����� �������� ���������� ����� �������� �� �������� ������ � 115-�� � ����� �������� (�. 2 ��. 6 ������ � 357-��). ����� �������� ������ 13.3 ������ � 115-�� ��������� ���������� �����������, ������� ������, ������ ������������, ������� �� ����� ������������� ������������� � ���������� ����������������� ��������� �� ���������� ����������� � ����� ����������.

������ �� ��������� ������� ������� �����-���� ���������� ����������� �� �����������. ����� ��� � ��� ��������� �������� �� ����������� ���������������� ���������.

���� �������� ������� ��������� ����������� ���������� ������ ������� ���������� �� ������ ����������� ���������, ��������� � ������ � ���������� ������, ���������� (�. 1.1 ��. 13.1 ������ � 115-�� � ������ ��������):

�� ����� �������� ������ ����� ���������� �� ���� �� 1-�� �� 12 �������. �������� ����������� ���������� ������ ����� ���� ������� �� ������ �� ������ ������. ��� ���� ����� ���� ������� � ������ ���� ��������� �� ����� ���� ������ 12 �������. �������������, �������� ������, ������� ��� ����� ����� �� 12 �������, ������ (���. 1, 2 �. 5 ��. 13.3 ������ � 115-�� � ����� ��������).

�� ��������� ���� ���� �� ������ ����, ��� ���������� ����, �� ������� ����� ����� ������. � ������� ����������, ������� ���������� ���������� ������ ������������ ������ � ���������� �� ��������� �������, �� ������ �������� ������� ��� ����������-�������� ������� �� ���������� ����� (�������� �����) (�. 2 ��. 13.3 ������ � 115-�� � ����� ��������). ������ ��������� ���������� ���������� ������ ����� ������������ � ������� ���� ������� ����� ������ ��� �������. ���� ����� ��������� ������������ �� �����, ������ ����������� ���������� ������������ (�. 7, ��. 4 �. 22 ��. 13.3 ������ � 115-�� � ����� ��������).

�������� ��������, ���� ������� �� ������ �� ������ ���������� ���������� ������������ ���������. ������ ���� ���������� ���������� ������������ ���������� ������������ ��� ������ �������, ��� ��������� ��� �������������� (���. 2 �. 5 ��. 5 ������ � 115-�� � ����� ��������). � ����� � ���� ����� ������������, ��� ����, �� ������� ����� ����� ������, ����� ������������ � ����� ��������� ����������� ����������.

��� ��������� ������� ���������� ���������� ������ ���������� ��������, �������������� ��������, � �������� �� ������ �������������� ���������� ������� �� ������ �� ������ ���������� ���. ��� ��������� ������� ��������� ������ ������ ���� ������� �� ��� ����, �� ������� �������� ������ (�. 6 ��. 13.3 ������ � 115-�� � ����� ��������).

� ����� �������� ������ �������������� ���������� ������� �� ������ �� ������ ���������� ��� ��. ������ ������ ������ � ������ ���� ������������, ����������� �� ��������� �������.

������, �������� �� ���� ������ 12 �������, ����� ������������ ������������ �� ������ �� ������ ������. ��� ���� ����� ���� �������� ������� �� ����� ��������� 12 �������. ������ ��������� ���������� �� ��� ����, �� ������� ���������� ���������� ������� ������������� ��������� ������ �� ����. ������������� ���������� � ��� ������ �� ���������� ������� � ���� ������ �� ����������� (���. 4 �. 5 ��. 13.3 ������ � 115-�� � ����� ��������).

���� �� ���������� �� ������ ������� �� ������, �� ������� ������������ ������, �� �������� ������� ������������. ����� ��� ����������� ����� ����, ��������� �� ��������� ���� �������, �� ������� ������� ��������� ������ (���. 3, 4 �. 5 ��. ��. 13.3 ������ � 115-�� � ����� ��������).

� ���, ������� �� ���������� ���������� ����� ������� ��� ���, ������������ ������, ������� �� ���������� ������ ��������������� �����������. ����������� ������� ����� ����������� ������������ ���������� � ������ 2 ������ 6 ������ 227.1 �� �� � �������� ������������ ������ �� 24.11.2014 � 368-��. ������ �������� ��� ����� ����������� ��������, ����������������� � ���, ��� �� ������� ��������� ������ �� ������������ ����. ��������� ����� �������� ������� ��������� ������ ����� ������������� ������, ��� ������ � ����� ����������.

��� �� ������ ����, ����������� ������� �� 01.12.2014 � 409-�� � �� �� ������� ����� ����� 50.1, ����������� ������������ ������������� ����� ����������� ����������.

� ���������, ������������ ���������, ���� ������� � �������� �����, �� ��������� ����� 1 ������ 327.5 �� �� ����� ���������� �� ������ �� ��� ���, ���� ������ �� ����� ������������.

����� ����, ������������ ����� ���������� �������� ������� � ����� ���������� �� ��������� ������ 5 ����� 1 ������ 327.6 �� ��.

������ � �������� ������ �������� ��������������� ���� ����������������� ����� � 357-�� ������ ��������� �������������� ��������� ������� �� ����� ����.

�� ��������������� ������� ���������� �������� ����� ���������� � ��� ������ �� ������� ��� �� 10 ������� ���� �� ��������� 12 ������� �� ��� ������ ������� (�. 8 ��. 13.3 ������ � 115-�� � ����� ��������).

��� �������������� ������� ���������� ���������� ������ ������������ (��. 8-9 ��. 13.3 ������ � 115-�� � ����� ��������):

����� �������, ������ ������������ ���������� ���������������, ���� �� ���������� �������� �� ��������� �������� (��������� ������ �� ������������ ��������), � ���� ��� �������, ����������� �� 12 �������, ��������.

��������������� ������ �������� ������������ ��������� �� ���� �� 1-�� �� 12 ������� � ����� ������������ � ��� �� �������, ��� � �������������� ������ (�. 13 ��. 13.3 ������ � 115-�� � ����� ��������). ������ ������� ����� � ����, ��� ������������ ������ ���������� ���������� ����� ������ ���� ��� (�. 8 ��. 13.3 ������ � 115-�� � ����� ��������). ��� ������� ������������ ��������.

���������� �� ������, ���������� ���������� �����������, ����� ���� ���������� ������ � 1 ���. ������ �� ��������� ����� ����� ����������� ��������� ������� ����� ���������� �� ������. �������� ���������� �� ������, ����� �������, ����� ���� �������������� ����� ���.

� 01.01.2015 ���������� ���������� ���������� ����� �������� �� ���������� ������ ������ ��� ���� (���� ������� ������ �� 12 �������, � ����� ����������� ��� ��� �� 12 �������). ������ ������ ������� ����� ��������� ����� ���������������� ������� ��������� ����������� �� �������������.

������ ���� � ���, ��� �������� ������ ����� ������ ���� ���, ���.

������ �������� �������� �������� � ����������������. ������, �� ������ ������, �� �������� ��������� ����� ��������� ���� ��� (������������� ����� ��������� ������� � ���������������� �������) ������� ������� � ���������� ���������� ��������� � ����� �������. ����� �� ������ ���������� � ��������������� ����� ��� ������ �� ���������� ������ ������� � �������� ����� ���������� ����������.

� ����� ������ ���������� ����������� �������� �� ������ ����������� � ������ ������������ ������ ���� ��� ������.

��������������� �� ���� ���������� �� � ��� ��������, ��� ��� ������� ������������� 16 ������ 13.3 ������ � 115-�� (� ����� ��������) �����������, ��� ����������, ���������� ������, ����� �������� ������ �� ���������� ���� ��������, � ������� ������ ������ ��� ��� �����. � ������������ �� ����� �������� ������������ ���������� � �������� ������������ ��� ���� ��������, � ������� ����� ������.

������ ������� �� �������� ����� ��� ������ � 115-��. ����� ��� ���� ����������� � ��������� ����������, ���������� ���������� ����������� ���������� (�. 4.2 ��. 13 ������ � 115-�� � ������ ��������).

����� � ������ ������ �������� ������������ ���������������� ��������������� �� ����������� ������������ ��������� � ������ �� � ��� ��������, ��� ��� ����� ������.

������ ������������ �������� ����� ��������������� ��� �� ���������, ��� � �� ������������.

���, ���� ����������� ��������� ����� �������� �� � ��� ��������, ��� ������� ������, ��� ���� ����� � ������� �� ���� �� ���� ����� ������. ��� ���� � ���� ����� ���� ��������� ���������������� ���������� �� ������.

��������������� ���������� ���� ������� � ������ 18.10 ���� �� ���������� �� ������ 2 ������� 3 ������ � 357-��.

��� �������� ������������, �� �� ����������� ���������� � ������ ��� �������� ���� ��������, ��� ��� ����� ������, ��� ����� ������ �����:

������ ��������� ��������� � 01.01.2015.

��������, ����� � 115-�� (� ������ ��������) ����� �������� ����������� ���������� ��������� ������ �� ���������� ���� �������� ��, � ������� ������ ���������� �� ������ (��� ������). ������ ���������������� ��������������� �� ��������� ������ ���� �� ���������������.

������ �� ����� ����� ���������� �� ������ �� ������������, �� � �� ���������-����������.

�� ����� ���������� ����������� � ����������� � ������ ������������ 01.01.2015 ������������, �������� ������������ ���������, ��� ������ � ������� 10 ���� ��������� �� ���� ��������� ������. ����� ����������� ����������� �� ���� ���������� 4 ������ 8 ������ 18 ������ � 115-��. ��� ���� �� ������� ��������� ������ ����� �� ���� �������: � ������ �� ������ ����� ������ ��������� ����������� ���������� (������� ��� ����������) ������� ���������� ��������� ������.

� ������������ ��������� ���������, ��� ������������ ������ ���������� � ������ �� ������ ������ ������������ ���������� (��. ������ ��� ������ �� 20.12.2007 � ��-1/9-25552, ���� �� �. ������ �� 12.09.2008 � 28-10/086918). � ���� �������������� ������ ����������� � ��������� ��� �� (��. ����� ���������������� � �������� �������� ���������� ���� ���������� ��������� �� ������ ������� 2009 ����, ���. �������������� ���������� ���������� ���� �� �� 16.09.2009).

������ ��� �������� ������: ���������� ��������� ������ �� ����������� ������.

����� �������, ������������ ����������� �������� ����������� ������������, ��������� � ������������ ��������������� ������� � �������� �� ������ ����������� �������. ����� ����, ��� ���� ������, ������� �������� ��� ������ �� ������ ���������� ����������� (��. �� �. 8 ��. 1 ������ � 357-��).

������ ����� 01.01.2015 ��������������� �������� ��������� ������� ���������� ��������������� ����� ��� ������ (���. 5 �. 8 ��. 13 ������ � 115-�� � ����� ��������).

���� �� ������ ������ ���������� ����������, ������������ ������ ����������� ����� ������, ���������� � ��������� �� ������ 3 ������ 1 ������ � 357-��, ������������ ������ ��������� ��������������� ����� ��� ������ � �������� �� ������ ����������� ������������ ���������, � ����� � ��� ����������. ���������� ��������������� ����� ��� ������ ������� � � ������ ���������� ��� ����������� � ���������� ����������� ����������-��������� �������� �� ���������� ����� (�������� �����). ������ ��������������� ����������� ����� ��� �� �������� ��������, ��� � � ����������� ����� �� �������������������� ������� �����.

�� ���������� � ���� ����� ��������� �������� ����������� ��� ������������ ���� ����������� ������� 9 ������ 13.1 ������ � 115-��. ������ ������ ������������ ������ ���������� �� ������ � ���������� � ����������� ��������� � ���������� �����������, �� � � �������������� ��� �������� ��� ���������� ���������� ����� ������������������ ����� ������ ������ � ������� ����. � ����� �������� ������ � 115-�� ������ ��� ���������� �������� �� ������.

����� ��������� ����������� ������������ ���������� ����� ����������� ������� ��������� ���������. ��������������� ����� ��� ������ ��� ������ �������� ���� ������� ��������������� ����������.

���� ������ ����������� ������� ������� - ��� ������� ��� � ���� ���������� (�����������) ���������������� ��������.

� ����� � ���������� ����������� ��� ������ ������ ����������� ����� ����� ����������� (� ��� ����� � � ����������� ����), � ����� ������� �� ����������. �� ����������� ������ ��������� �� ������� �������������. ������� �� ������������.

����������� ��������� � ����������������������� ������������������� ��������� � �������� ��������� � ������������������������ �������������.

����� � 115-�� �������� �� ������������, ���������� �� ������ ������������������������ �����������-����������, ���������� ��������������� ����� ��� ������ � (�. 13 ��. 13.2):

�������������� ������� ������ ����������� ��������. � 01.01.2015 ������������ ���������� ��� ������ ������ � ������� ����� ��������� ���������� �����. �������� � ������ ������������ ������ � ����������� � ��� ��������� �������� (��� ����������-��������� ��������), � ����� � �������������� ������� �� ���� ����, ������ �� �����������. ��������������� ��������� ���� ������� ������� 5 ������ 1 ������ � 357-��.

�������, ���� ����������� - �������������, �� ������� ���������� �������� ��� ������, ���������� �� �������� ��������� - ������� �������. ����� � ������� ������ ������ ����������� ����� ���������. ��������, ������ ��������� ���������� �������� ��� ������ �� 28.06.2010 � 147.

��������, � ����� � ���������� ������ � 115-�� ����� � ������� �� ���������� ���� ����� ��������. ������ ���������� ��� �� ����� ������� �������� 2015 ����. ������� �����������, ��������� �� ������ ������������������������ �����������-���������� ��� ��������� ��� � ������� 2014 ����, ������ ������ ����������� �� ����������� �� ����������� ���� �����. ���� ���� ����������� �� ������ ������ ����������� � ��������������� ��������, ����������� ������� ��� � ������ � ��� ���������. ������� ��� � ���, ��� ����� ������ �������� ���� �� ����� � �� ������� ������� �� ����������������.

���������� � �������� �� ������ (����������, �������������� ������� �� ���� ����), ���� ��� ������� ��������� ����� 01.01.2015, �� ���������.

�� ����������� ����� ����� ����������� �� ������� �������������. ������� �� ������������.

����� � ������ ���� ������������, ����������� �� ��������� ���������������� � ������ 221 �� �� ����� ������ �� �� ���� ����������� ����� �� 24.11.2014 � 367-�� (����� - ����� � 367-��), � ������ 226 � 227.1 ����� ������ �� �� - ����������� ����� �� 24.11.2014 � 368-�� (����� - ����� � 368-��).

� 01.01.2015 ���������� ������ 227.1 �� ��, ������� ���������� ������� ���������� � ������ ���� ������������ ����������, ����������� � ���������� ��� (�� ���������� �����������������) �� ��������� ������� � ������������ �������� � ���� ��������� ������. �������� ������� � ���, ��� � ���� �� ���� �������� ����� ������� ��������������� � ������ «����������» ����������� ���, � ������� �� ������ ����.

���� �� ������������: ���������� ������� ����������� ����� �������� ������������ �� ��������� ������� �� ������ � ���������� ���, �� � � ������������ � � �������������� ���������������� (���� ����������� ���).

���������� ��������� ��������, ���������� ����.

����������, ������������ ���� � ���� ������������� ��������� ���������� 01.01.2015 ���� �������������� ������� ���� ���������� �� ����������� ��������, ������� �� ��������� ������� �������� �� ����� � ���������� ��� �� ��������� ��� ����������-��������� ��������, �������� ������ (�������� ������) ��� ������, �������� � ���� �������� ���� (�. 1 ��. 227.1 �� ��).

����������, ���������� ������, � 01.01.2015 ����� �������� ����� � ������������ � � �������������� ���������������� (���������, ����������, ���� ���, ������������ � ������������� ������� ������� ���������). � ����� � ���� � �� ��� ����� ��������� ����������� �� ������ ����, �� � ������ ���� ������������ (�. 2 ��. 1 ������ � 368-��).

������� ������� ������������� ������������������ �� ��� ���������:

� ��, � ������ ������ �������������� ����������� ������������� ��������� ������� �� ����. ��� ���� ������� � ���, ��� ��������� ������ ����� ������ �� ������ �����, �� ������� �������� (������������) ��� ��������������� ������, � ��������� ���� ��������� ���������� (�. 4 ��. 227.1 �� �� � ����� ��������). ������ ����� �� ������ ���� ������������ � ���������� ����� ����� ��-�������.

��� ������ ��������� ������������������ ������ �� ��������. ��� � ������, ��� ������ ���������� �������� ���� �� ��������������� ����������� ��� ������ �� ���������� ����������� ������. ��� ���� ����������� ����� ����������� �� ���������� � ���� �� ���� ������������� ��������� ������� �� ���� �� ������ �������� ������� (�. 5 ��. 227.1, �. 5 ��. 227.1 �� �� � ����� ��������).

� ��������� ������ ��������� ������������������ ����������� �� ���������� ������� ����� ���� ����������� �� ��������� �������, �� ���� �� ������������� � ���� ����������� ��� � ���������������� (���� ����������� ���) (�. 2 ��. 226 �� �� � ����� ��������, �. 6 ��. 227.1 �� �� � ����� ��������).

��������� ����� ��� ���������� ������ �� ��� ����� ������ ��������� ���������� ���������� ��������� �������. ��� ����� ����������� ��������� ��������� (�. 6 ��. 227.1 �� �� � ����� ��������):

����� ����������� � ��������������� ��������� ������ ��������� ��������� �����, ���������� ���������.

������� ���������, ��� ��������� ����� �������� ������������ ����������� ��� � ��� ��� ������� ���������� �� ������ ��� ������ � ����������� �������� (����������-��������) �������� ����� ��������� ������� � ����������� ���������� � � ���, ��� ���������� �� �������� ���������� ����� ������.

��������� ����������� �� ��� ���� �� ����� ���������� ����� ����������� ������������� ��������� �������� ������ ������ ���� ��������� ����� (���. 2 �. 6 ��. 227.1 �� �� � ����� ��������). ��� �������� ����������� �������� (� ������, ����� ���������� �������� �� ��������� ������� � ���������� �������������).

��������� ���������� � ���, � �������� ������������� ����� ��������� � ��������� �� �� ��� � ����-���� �� ��� � ���������� �� ���������� ����, ���������� ������ �� �����������. ���� ��� ���������� � �������� �������� � � ����������� �������� (����������-��������) ��������� ����� ������������ ���������� � �� �������������� ��������� ����� ������ �������� �� ��������������� ��������� ��� ������. ��������������, ���� �����-���� ������������ ��� ��������� �� ���������� ������������ � ��������� ���� �� ������������ ����������, ��������� �������� �� ������ ������ ��������. ��� � ����� ��������, ��� ���� �� ������ ���������� �� ����� ��������� �������� ��� ����������� �� ����� ����� ��� ������.

� ��������� ������ ��������� ������������������ ����� ������ � ������ ��������� ������ �����, ����� ����, ����������� ������ �� ���������� ����������� ��� ���������, �������� ���������� � ������� ���� ������������� ��������� ������� �� ������. � ��������� ������ ���� �� ������ ���� ����������� �� �����. ��� ���� �������� ���������� ��������� �������� ��� �������� ������ ���� �� ����� ����������. ��������������, ������� �������� ��� �� �������� ������������ ���������� ������������ ������������� �� ����������� (�. 7 ��. 227.1 �� �� � ����� ��������).

����������� ����� �� 01.01.2015 ���� ����������� � ��������� ������� ������� ���� �� ������ ���� ������������, ��������������� ������������ �� ��������� ������� � ���������� ���. � 2015 ���� ��� ���� ��������� ������������������ ��������� ����� �� ���������.

������ �������������� ���������� ������� �� �������������� ���������� ������� ������� ������ �������������� ���������� ������� � ����� �����������, �� ���������� ������ ������ �������� �� ��� �������������� ����������� ��� ����� �����������.

���, � 01.01.2015 ������� ����������� ��������� ���������� ������� �� ����� ������������� ������������ �� ��������� ������� (�. 4 ��. 227.1 �� �� � ����� ��������).

�� ���� ���� ��������� ��������� �������: ������������� ������ �� ���� ������������� �� ����� ���������� (����� ����������) ���������� (�. 4 ��. 227.1 �� ��).

������ �������������� ���������� ������� �� ��������������� ������������� ��������� ������ � 01.1.2015 ���������� 1 200 ���. (�. 2 ��. 227.1 �� �� � ����� ��������).

����� �������, ��� �������� ������������� �����������. �������, ��� �� 01.01.2015 ����������� ��������� ����������� ������������� ������ �� ���� � ������� 1 000 ���. � ����� (�. 2 ��. 227.1 �� ��).

������ ���������� ������� �� ���� � ������ ������������� �������������� 01.01.2015 ������ 227.1 �� �� ���������������, ��� ������������ ��������� ������ ����� �������� �� �����������-��������. �� ������������ �� ������ ����������� ���. ��������, �� 2014 ��� ����� ����������� ����� 1,216 (������ ����������������� ������ �� 07.11.2013 � 652). � �� 2015 ��� �����������-�������� ���������� � ������� 1,307 (������ ����������������� ������ �� 29.10.2014 � 685).

������� � 01.01.2015 �����������������-���������� ��� ������������ �������������� ������� �� ���� ������� ������������� �������� ��� �� ������������ �����������. ����� ����������� ������ ��������������� �������� �������� ��������� ��. ���� ��������������� ����� �� ����� ������, �� ��������� ������ ����� ����� ��������������� ���� �� �����������-��������, ��������� � �������� ������ �������� ������������� ������������ ����������� ������ 1 (�. 3 ��. 227.1 �� �� � ����� ��������).

� ������ � 368-�� �� ����������, ����� ������ ������������ ����������� ���������� ��������� ������������������, � ������: ������������� ������� �������� �� �� ����� ���������� (����������) ���������� ��� ������� �������� �� �� ����� ������������� ������������ �� ��������� �������.

� ����� � ���, ��� � 2015 ���� ������������� ��������� ������ �� ���� ������������ ���� ������������ �� ����� ������, ��������� �����, ������������ ����� � ���� ������������ �����������, ������������� �������� ���� �������� ��, � ������� ���������� ������������ �������� ������������.

���������� �� ����� ������������ ���������� �� ���������������������, ���������� �� ����� � ���������� ���, �� ���������� ��������������� �����������������, ������� � ����� ������� �������� ���������� �� ���� �� ������ ���� (�. 1 ��. 229 �� ��). � �� �� ����� � ��������� ������� ��� ������������� �� ���������� ������ �����������. ����� ���������� ����������� � ������ 6 ������ 227.1 �� ��. �� �������� ����������� � � 2015 ���� (����� �. 8 ��. 227.1 �� ��).

���, �� ����� �������� ����������, ����:

��� �����������, ������� � 01.01.2015 ����� ��������� �� ��������� ������� � ������������ � � ���������������� (���� ����������� ���), ������� ���������� �� �������������. �������������, ��� � ����� ������ ������� ����������� ���������� �� ����, � ��� �����, ���� �� ������ ���� ����������� ���� � ������.

��� ������ ����������, ��� ����������� �� ����� � ����������� ����������� ��������� �� 01.01.2015 ������� (�������) ������ � �������� �������� (����������-��������) ������� � ���������� ����� �� ���������� ����� (�������� �����) ��� ������, �������� � ���� �������� ����, �� �� ��������� �����, �� ������� ��� ����� (�������) ������ ���� �� ������� ��� �������������, ���������� ���� ���������� �� ����������� ������ ��������, �� ���� ��� ����� ��������� �������� (�. 1 ��. 2 ������ � 368-��).

��� ��������, ��� ���������� �� ������� ����������� ���� ������:

��������� ���� ������� ��� �����������, ������� ����� �������� �� ����� � ������������ � � ���������������� (���� ����������� ���) ������ ����������� ������������� �� ����� ������. ��� ������� � ���, ��� �� ��������� ��������, �������� �� 01.01.2015, ���������� ������ ����� �������� ������������ ������ � ���������� ���. ��� ������������� ������ 3 ������ 6 ������ � 357-��.

�������������, ����� �������� � ����������� ��� � ����������������, ���������� ���������� �� ���������� ������ ������� � ��������� ����.

������ � ��� �� �������� ����������� � �� ���������������������� �������� � ���� ��� �����������, �������� ����������� �� ���������� ������, �� 01.01.2015 �� ���������� � ����� �������������� � ����� ������������� ����������� �����������. ������� ������� � �� ������ �� ���������� �������� � ��� �� (� ����� ����������� �� ������ ��������� ������������������ � � ����� � ������������) (�. 1 ��. 2 ������������ ������ �� 29.12.2006 � 255-��, ����� - ����� � 255-��).

������ � 01.01.2015 �������� ����������. ����������� ������� �� 01.12.2014 � 407-�� (����� - ����� � 407-��) ������������� ��������, �������� ������� ��������� ����������� ���� (� ����� ���� ��� �����������) �� ���������� ���� �������� ����� �� ��������� ����������� � ������������ �����. � ����� � ���� ����������� � ����������� ������������ �������. ������ ��� ���� �� �������.

����� ������� � ��� � ������ �������� ����������� � �� ������������ 2015 ����, ��� � �����, ����������� ����������������������� ����������� (���) ��-�������� �� ����� ���������� � ����� �������������� � ����� ������������� ����������� �����������.

������� ���������� � �� ������ �������� � ��� �� �������� �� �����.

������ � 01.01.2015 ������� � ��������������, ����������� ���� ������ ����������� ����� � ����� ��� ����������� � ������������ �������� �������� ����������� �� ���������� ������, ���������� �������� �������� � ��� ��. ��� ��� ������������ ����� 1,8 �������� (�. 1, 4 ��. 3, ��. 4 ������ � 407-��). ��� �����, �� ���� ������ ������, �������������� � ������� 2,9 ��������.

�������, ��� ���������� ������ �� �������� ����������� ����������� ������� ������� ����� �� ��� ������������.

��� �������� ������ ���, ��� ��������� ������ � ����������� ����� �������, � ����� ��������� ��������� ������������, ������� ����� �� ���������� ������. � ��� ������ ���� �����.

�� ���������� ���� ���������� �������� ���� ��� ������� ������� � ��� �� ����������� ��������. �� 2015 ��� ��� ���������� � ������� 670 000 ���. (������������� ������������� �� �� 04.12.2014 � 1316).

����������, ���������� � ���������������� � ������� ������� 1 ������ 5, ������ 6 ������������ ������ �� 01.12.2014 � 406-�� �����������, ��� ������������, ������������ ������� ���������� �����, �� ��������� ������ �� ������������ ���������� ����������� �� �������, ����������� ���������� ������ ����. ��������, ��� �� ������� � ������ �������� ����������� ����������� ������� (� ��� ��� �����������), ������� �������� ���������� �������� ����, ������ � ��� �� ����� ��������� �� ���������.

���������� �� ������� � ��� ��������� ���������� ������������������������ ������ � ����������������� ������� ������� � ��� �� (2,9 ��������) ��������� ����� ������� � ������� 1,8 �������� ��� �������� �������� ����������� ����������� ��������� � ����� ��� ����������� ������������� ��������� ���������� �������������, ����������� ������ �� ���������� ������� (�. 2, 3 ��. 3 ������ � 407-��):

�� 01.01.2015 ������ 3 ������ 58 ������������ ������ �� 24.07.2009 � 212-�� (����� - ����� � 212-��) ���� �������������, ��� ������������� ����������� ������ ���������� ������ �� ����� ������� (����. 1):

������� 1������ ������� ��� ������������, ��������� � ��. 4 - 6 �. 1 ��. 58 ������������ ������ �� 24.07.2009 � 212-�� (�� 01.01.2015)

������� ��� �������� ����������� ��������������������, ��������� ������� � 407-��, ���������������, ��� ����������� �������� (���� ��� �����������) �� �������� �������� ����������� � 2015 ���� �� ���� ����� ���������� ����������� ����� ����� ���� �� ������� �� ��������� ������������������.

� 2015 ���� ������������ ������ ��������� � ����������� ��� �� ����� ��������. ������ ����� �� ������ ������� � ������������ ���� ���������� ������ ��� �������, ��� ������������ ���������� �� ���� ������ � ��� �� �� ������ �� ����� ����� �������, �������������� ������, � ������� ��������� ��������� ������������������ (��. 2, 4 ������ � 407-��).

����� �������, ����� ����������, ���������� �� ��������� ������������ ���������� ������� ��� �������, ������������ ����� ���������� ������� �������, �� ������� ���� ����������� ������ �� ������������ ���������� ����������� � ������ ������ ����.

��������, �������� ����������� ���������� ������ �� ������ � ������� 2015 ����. ������� � ���������� ����� �� �������, ������������ ��������� � ���������� �� ���� � ��� �� ��������� ������. ����� ������� �������� ������ � ������� �� ���� 2015 ����.

�������������, ������� ������������ ������ ��������� ������ ���������, ������ ���� ��������� ������������������ ��������� � ������� 2015 ���� ��� �������. � ������ ���� ��������� ������ �������� �����, ������� �� �����������.

�� ��������

� �1�:����������� ���������, ��������� � ���������������� ���������� ��������� ������������ �������� �� 01.12.2014 � 407-��, � 409-��, �� 24.11.2014 � 368-��, �����������. � ������ ��. � ������������ ��������� ���������������� .

���� ��� ������������

��� ����� �� ����������� (������ - x )

�������� ������������� ��������� 1�

������ ����� 1�

� ��� "1C", 2000-2016 �.

����������� � ���� ������ ��� ��������� ��������������� � ����������� ���������� ����� (� ����� �� ����������� �� ������ �������� ���������) �������� ������ � ����������� ���������� ��� �1ѻ

�������� ������� ������ �������, �� �� ������ ��������� ���.

�������� �� �������