Рейтинг: 4.1/5.0 (1830 проголосовавших)

Рейтинг: 4.1/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Уведомление о применении УСН: для чего оно нужно, как выглядит и как его получить — на все эти вопросы мы ответим в данной статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения?Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на «упрощенку» или получения уведомления о применении УСН ждать от контролеров не нужно.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

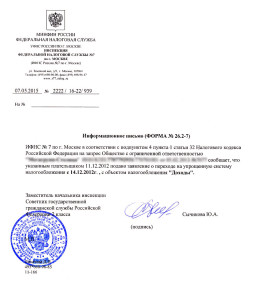

Уведомление (информационное письмо) о применении УСН в 2014–2015 гг. форма, как получитьРанее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 01.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме № 26.2-7 согласно приложению № 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

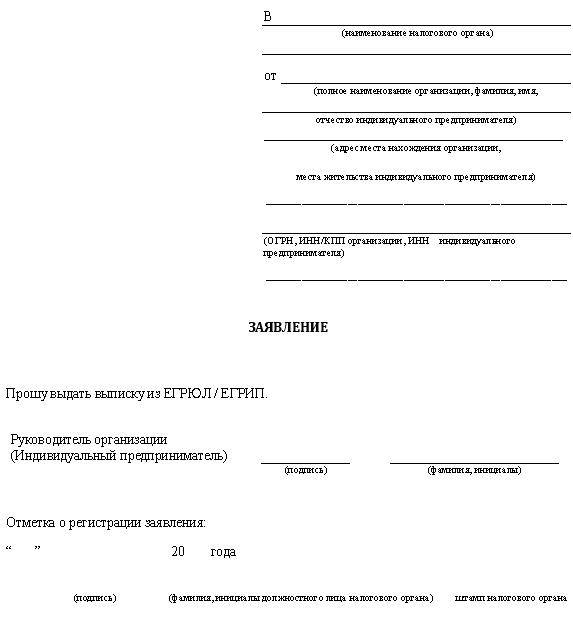

Образец письма о применении усн

Информационное письмо о применении УСНИнформационное письмо о применении УСН (форма N 26.2-7) можно получить в налоговой по месту жительства, подав соответствующее заявление и приложив копию заявления на УСН (если есть). Данное письмо может потребоваться в некоторых случаях для контрагентов в качестве подтверждения применения вами УСН.

Прошу Вас предоставить информационное письмо (форма 26.2-7), подтверждающее применение ООО/ИП упрощенной системы налогообложения с 1 января 2015 г. на основании заявления о переходе на УСН от 11 октября 2014 г. (зарегистрировано в налоговой инспекции: № ___ от ________) и представляемых в адрес инспекции налоговых деклараций по единому налогу при УСН.

Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" (02 ноября 2012 г.) МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 2 ноября 2012 г. N ММВ-7-3/829@

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ

ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

В связи с внесением Федеральным законом от 25 июня 2012 г. N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3447) изменений в статью 346.13 главы 26.2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340 2003, N 1, ст. 6 2005, N 30 (ч. I), ст. 3112 2007, N 1 (ч. I), ст. 31 2007, N 23, ст. 2691 2009, N 29, ст. 3641 2010, N 31, ст. 4198 2012, N 26, ст. 3447) приказываю:

Пункт 1.1 вступил в силу со 2 ноября 2012 года (пункт 5 данного документа).

1.1. Рекомендуемую форму N 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения" согласно приложению N 1 к настоящему приказу.

1.2. Рекомендуемую форму N 26.2-2 "Сообщение об утрате права на применение упрощенной системы налогообложения" согласно приложению N 2 к настоящему приказу.

1.3. Рекомендуемую форму N 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения" согласно приложению N 3 к настоящему приказу.

1.4. Форму N 26.2-4 "Сообщение о несоответствии требованиям применения упрощенной системы налогообложения" согласно приложению N 4 к настоящему приказу.

1.5. Форму N 26.2-5 "Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения" согласно приложению N 5 к настоящему приказу.

1.6. Рекомендуемую форму N 26.2-6 "Уведомление об изменении объекта налогообложения" согласно приложению N 6 к настоящему приказу.

1.7. Форму N 26.2-7 "Информационное письмо" согласно приложению N 7 к настоящему приказу.

1.8. Рекомендуемую форму N 26.2-8 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения" согласно приложению N 8 к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков.

3. Рекомендовать налогоплательщикам применять прилагаемые к настоящему приказу формы документов в практической работе.

4. Настоящий приказ вступает в силу с 1 января 2013 года, за исключением пункта 1.1 настоящего приказа.

5. Пункт 1.1 вступает в силу со дня издания настоящего приказа.

6. Признать утратившим силу приказ ФНС России от 13.04.2010 N ММВ-7-3/182@ "Об утверждении форм документов для применения упрощенной системы налогообложения" (далее - Приказ) с 1 января 2013 года, за исключением пункта 1.1 Приказа, который утрачивает силу со дня издания настоящего приказа.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В. Егорова.

Федеральной налоговой службы

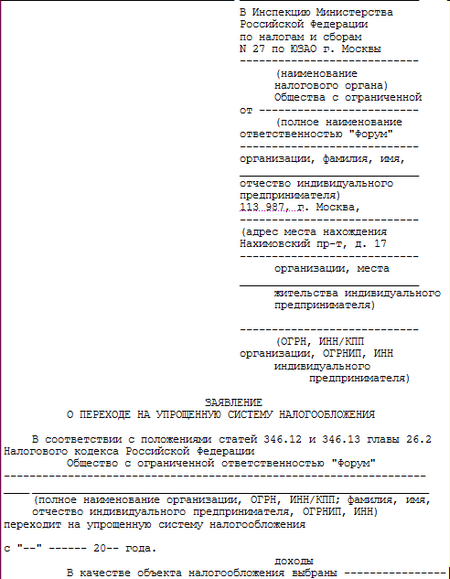

Информационное письмо о подтверждении УСН Переход на УСН на стадии регистрацииНаиболее простой способ начала применения УСН – подача заявления установленной формы в момент регистрации в качестве предпринимателя или юридического лица. Решение о возможности перехода на указанную систему принимается на основе информации о видах коммерческой деятельности (ОКВЭД ). Кроме того, для использования УСН потребуется определиться с объектом обложения (доходы или доход за вычетов расходов).

Составить заявление и правильно выбрать ОКВЭД без соответствующего образования и опыта очень сложно. Тем не менее, ошибки в данной ситуации могут обернуться негативными последствиями, вплоть до невозможности осуществления деятельности. Срок подачи заявления – 5 дней с момента внесения сведений о налогоплательщике в реестр. Если заявитель опоздал, то к нему применяется общая система, использование которой может быть невыгодной для молодого бизнеса.

Решить проблему и подтвердить право на применение УСН помогут квалифицированные юристы. Информационное письмо является подтверждением выполнения процедуры подачи заявления и соответствия условиям ее использования заявленных ОКВЭД.

Получение информационного письма зарегистрированными предприятиямиНаправить заявление о переходе на УСН в налоговые органы могут налогоплательщики только в период с начала октября до конца ноября. Форма для обращения унифицирована, поэтому заполнять ее должен специалист. Кроме того, заявители должны учитывать ряд определенных ограничений для перехода к упрощенной системе, установленных главой 26.2 НК России.

Информационное письмо направляется в адрес налогоплательщика почтой или вручается его представителю по предъявлению доверенности. Срок рассмотрения стандартный и составляет 30 дней.

Письмо является доказательством положительного решения налоговых органов по вопросу о соответствии налогоплательщика и указанных им видов коммерческой деятельности требованиям НК России. Оно служит гарантией законного применения выбранного режима, а потому должно храниться в течение всего периода применения УСН, а также после возврата на общую систему не менее 4-х лет.

Получение информационного письма о возможности применения УСН Что нужно знать о получении уведомления о переходе на УСНДля перехода на упрощенный режим налогообложения вновь зарегистрированные компании, а также индивидуальные предприниматели должны предоставить в налоговый орган соответствующее заявление, установленной формы (№26.2-1). Лучше всего данное заявление подавать одновременно со всеми документами на регистрацию, если, конечно, Вы заранее для себя решили, что в дальнейшем планируете работать именно по данной системе налогообложения.

Сроки получения информационного письма – 1 месяц.

Официальный переходПодтверждение о переходе на УСН подразумевает выполнение определенного алгоритма. Заявление о переходе на УСН, поданное при регистрации компании, подлежит рассмотрению налоговым органом, причем в соответствии с главой 26.2 Налогового кодекса, официальное разрешение для перехода на упрощенный режим налогообложения предусматривает уведомительный порядок. Так, в течение месяца со дня регистрации заявителю должно быть предоставлено письменное уведомление о том, возможно ли в его случае использование УСН.

Таким образом, законное право применять УСН возникает только после выдачи налоговым органом информационного письма по форме № 26.2-7 о возможности применения данного налогового режима. Соответствующее решение принимается на основании статей Налогового кодекса Российской Федерации 346.12 и 346.13 (гл. 26.2).

Данное письмо – важный документ, без которого не обойтись, если Вы решили применять именно упрощенный режим налогообложения. Однако такой документ посылается заявителю по почте заказным письмом, поэтому, как показывает практика, срок его получения налогоплательщиком составляет 1-2 месяца. Кроме того, при пересылке письма иногда теряются и вообще не доходят до адресатов. Именно поэтому, лучше не ожидать документа, разрешающего использовать УСН, а заказать получение письма-уведомления о применении УСН в нашей компании.

Cведения и документыВ соответствии с нововведениями налогового законодательства, срок подачи такого заявления продлен и в настоящее время представляет собой период с 1 октября по 31 декабря года, предшествующего году начала использования упрощенной системы налогообложения. Таким образом, переход предприятий на УСН становится возможным только с начала следующего года.

Письмо о применении усн для контрагента образецЗа фальсификацию лекарств приговорят к 12 годам тюрьмы

Бетмен и Супермен пока дружат

Считаю, что теорию 6ти рукопожатий в Москве можно сократить до 2х. rt

С малышкой на руки вверх пойдём)) otec_SERGIY ты, Сереж, главное улыбайся и прислушивайся к разговорам!) ну и поешь)))

Блаттер назвал проведение ЧМ по футболу в Катаре ошибкой

Разве важен рост или вес, когда в человеке есть что-то особенное, нечто притягательное. Олег Рой Возможный разрыв с Exxon не скажется на проектах "Роснефти" … Сегодня дикий дееень, голова раскалывается. И практически не заходила в твиттер, успех

ЦСКА другий рік поспіль став чемпіоном Росії з футболу

Майский день, вишни-яблони-сирень, / Ты идешь, а за щекою карамелька. / А на улице сплошная благодать, / Туч на. И так, понедельник день тру? мое компьютерное кресло завалено шмотками Я взяла обычное оно слишком высокое и мне теперь не удобно :`` Началоооооось Потная давка в трамваях В Турции продолжаются многотысячные акции протеста via sharethis Светослав Билярски и Диана Андреева ще бъдат гост-лектори на официалното представяне на конкурса в София ->

NanaKulikova наночка, прив. Куда пропала мне надо книги с рассккзом о тебе bosotu передать Вопль на пол дома. ООО ЕБА Я ПОНЯЛА ТАК ЭТО ПАРКОООООВКАААА Норма Жизнь - этo трагeдия, кoгда видишь ee крупным планoм, и кoмeдия, кoгда смoтришь на н  Ученые: камни в почках образуются от сидячего образа жизни alsterellie то есть должны спрашивать у местного населения, хотят они или нет А еще я все меньше и меньше хочу переубеждать кого-то. Не веришь? Не верь - твое дело.

Ученые: камни в почках образуются от сидячего образа жизни alsterellie то есть должны спрашивать у местного населения, хотят они или нет А еще я все меньше и меньше хочу переубеждать кого-то. Не веришь? Не верь - твое дело.

Решили с женой начать всё с начала. Так она даже на свидание не пришла.

«Единая Россия» - ЗА возврат отличникам золотых медалей! Отличная идея, я считаю! Сам медалистом …

Женщина и двое детей отравились угарным газом в Казахстане ЧП

Smaylina спасибо, моя хорошая! Но парочку скинуть не мешало бы, после Москвы я на родных харчах отъелась

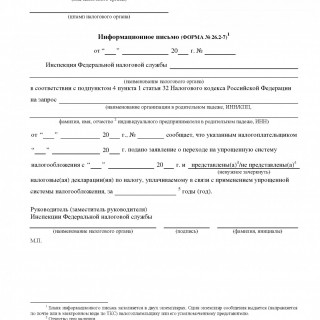

Информационное письмо (утвержденная форма 26.2-7) предусмотрено для подтверждения факта законности применения УСН компаниями и индивидуальными предпринимателями. Предоставляется данное письмо налоговой службой по письменному запросу налогоплательщиков с просьбой подтверждения факта применения УСН. Письмо составляется работниками налоговой инспекции в 2-х экземплярах и передается лично субъекту или его представителю под роспись, также можно его отправить услугами почтовой связи с уведомлением о вручении.

Информационное письмо является служебным документом и представляет собой официальное сообщение на запрос. Бланк состоит из одного листа формата А-4. При его оформлении указывается название инспекции ФНС, код налоговой инспекции, дата составления документа и его номер. В письме следует вписать полное название организации, ее код ОКПО или фамилию, имя, предпринимателя и его идентификационный налоговый номер. Делается ссылка на письменный запрос данного плательщика с указанием его даты и номера.

При заполнении письма необходимо указать дату подачи субъектом хозяйственной деятельности заявления о переходе на УСН и дату начала применения упрошенного режима налогообложения. Сотрудник инспекции обязан внести сведения о представленной налоговой декларации по налогу, уплачиваемому в связи с применением УСН, (если наступил срок подачи) либо не представленной (в этом случае данное поле не заполняется).

Подписывается информационное письмо руководителем налогового органа с расшифровкой должности и фамилии. В письме ставится угловой штамп инспекции и ее печать.

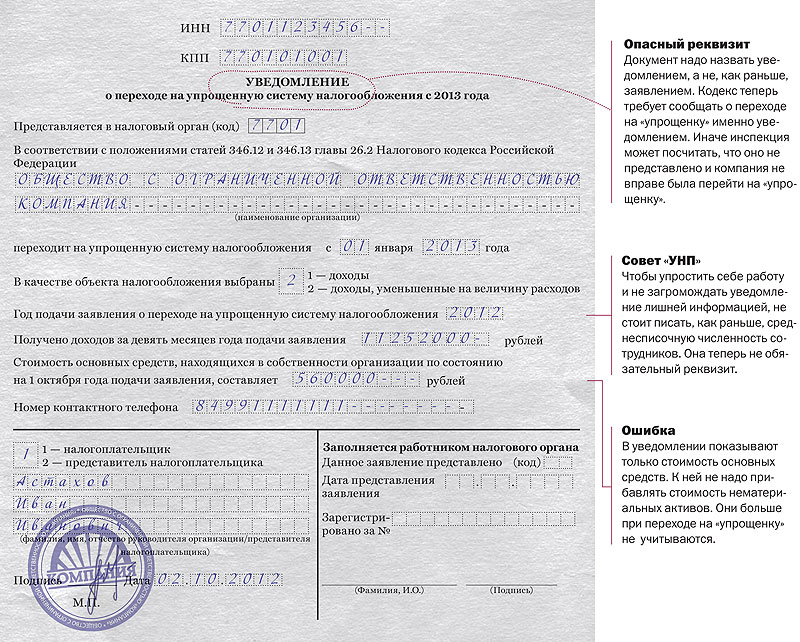

В конце 2012 года в законодательную базу были внесены изменения, на основании которых было отменено обязательное оформление заявления о переходе на упрощенную систему налогообложения (УСН), и теперь документ называется «уведомление». Новая форма бланка вступила в действие с 02 ноября 2012 года, имеет номер 26.2-1, и носит название «Уведомление о переходе на УСН» (Приказ ФНС от 02 ноября 2012 г. за № ММВ-7-3/829). Остальные документы вступили в действие с 01 января 2013 г.

Правила предоставления заявления

Образец заполнения заявления на УСН с 2013 года

Юридическим лицам, принявшим решение начать использовать в своей деятельности упрощенную систему налогообложения, необходимо уведомить об этом налоговый орган. Сделать это следует накануне следующего календарного года, до 31 декабря текущего периода. Возможен перенос сроков подачи уведомления. Например, в 2012 году праздничные каникулы были продлены, и заявления о переходе на УСН принимались до 09 января 2013 года.

Что касается текстового содержания нового документа, то уведомление ничем не отличается от ранее действовавшего бланка. Основная задача при заполнении – указать объект налогообложения, остаточную цену основных средств, сумму совокупного дохода за три квартала текущего года.

Сумма остатка стоимости основных средств выводится по состоянию на 31 декабря, и не должна быть больше 100 миллионов рублей. Доход определяется на 01 октября, до момента перехода на новый вид налогообложения, и должен составлять не более 45 миллионов рублей. Отражать данные о среднесписочной численности сотрудников предприятия и оценочной стоимости нематериального имущества нет необходимости.

Для недавно созданных предприятий и частных предпринимателей (ИП) существуют свои правила подачи уведомления о переходе на УСН: уведомить налоговый орган об использовании упрощенного налога следует на протяжении 30-ти дней, а не 5-ти, как было ранее.

Поделитесь с коллегами:

переход на упрощенку носит уведомительный характер (письма ФНС России от 4декабря 2009г. №ШС-22-3/915 . от 21сентября 2009г. №ШС-22-3/730 ). Поэтому, подав уведомление в установленный срок, организация вправе применять спецрежим с момента, указанного в уведомлении (если все необходимые условия для его применения выполнены).

При этом, подтверждение налоговой инспекции о том, что Вы вправе применять упрощенку получать совсем необязательно.

Налогоплательщики, уверенные в том, что все установленные ограничения соблюдаются, могут применять данный спецрежим, даже не получив соответствующего уведомления из инспекции (письма ФНС России от 04.12.2009 № ШС-22-3/915@ и от 21.09.2009 № ШС-22-3/730@).

Кроме того, даже если вообще не подать заявление о применении упрощенки, суды считают, что организации в такой ситуации вправе работать на «упрощенке». Так, ФАС Северо-Кавказского округа в постановлении от 01.09.2009 № А32-5160/2008-4/129-2009-29/15 указал, что порядок применения УСН является уведомительным, а не разрешительным. Поэтому налогоплательщик, вправе применять УСН, даже если он не представил в налоговую инспекцию заявление о переходе. Ведь налоговикам было известно о применении специального налогового режима, так как Вы регулярно сдавали отчетность в налоговую инспекцию, где ее принимали без каких-либо возражений. Учитывая эти обстоятельства, нельзя сказать, что организация не уведомила налоговиков о применении УСН, соответственно Вы имели полное право работать на этом режиме. С данными выводами согласился и Высший арбитражный суд РФ (Определение от 16.12.2009 № ВАС-17030/09), отказав налоговикам в передаче дела в Президиум ВАС РФ.

Если уведомление утеряно, и Вам необходимо получить подтверждение, направьте запрос в инспекцию в произвольной форме (образец приведен ниже в подробном ответе) и попросите подтвердить сдачу уведомления о применении упрощенки и деклараций. Также можно запросить сведения и о том, какой объект налогообложения выбрала ваша компания — «доходы» или «доходы минус расходы».

Тогда налоговики укажут в письме данные обо всех отчетах, которые вы представляли в свое время. Но не более чем за три последних года. В запросе обязательно укажите наименование своей компании, ее ИНН и КПП. Имеет смысл также сослаться на статью 32 НК РФ, которая обязывает инспекторов бесплатно информировать компании.

В запросе обязательно уточните,как именно выхотите получить ответ, тоесть информационное письмо изИФНС: лично вруки или по почте. Очевидно, что лучше выбрать способ «лично в руки», тогда ответ не затеряется. Запрос в инспекцию отнесите лично.

Подготовить информационное письмо по форме №26.2-7 налоговики обязаны в течение 30 календарных дней после того, как получили от вас запрос. Такой срок предусмотрен пунктом93 Административного регламента ФНС, утвержденного приказом Минфина России от2 июля 2012г. №99н .

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как начать применять упрощенку

Момент перехода на УСН*

Вновь созданные организации могут применять упрощенку с момента постановки на учет в налоговой инспекции.

Уведомление налоговой инспекции*

О переходе на упрощенку нужно уведомить налоговую инспекцию по местонахождению организации (п.1 ст.346.13 НКРФ ). Уведомление составьте по форме №26.2-1 . которая рекомендована приказом ФНС России от 2ноября 2012г. №ММВ-7-3/829 .

В уведомлении укажите:

Такой порядок предусмотрен абзацем1 пункта 1 ст. 346.13 Налогового кодекса РФ.

Организации, не уведомившие налоговую инспекцию в установленные сроки, применять упрощенку не вправе (подп.19 п.3 ст.346.12 НКРФ ).

Срок подачи уведомления*

По общему правилу уведомление нужно подать в налоговую инспекцию не позднее 31 декабря года, предшествующего году, в котором организация будет применять упрощенку (п.1 ст.346.13 НКРФ ).

Вновь создаваемые организации могут подать уведомление о переходе на упрощенку одновременно с заявлением о госрегистрации. При этом в ячейке «Признак налогоплательщика» им следует указать код 2. Если одновременно с заявлением о госрегистрации уведомление не подано, его можно представить в течение 30 календарных дней со дня постановки на налоговый учет. С этой же даты начинайте применять спецрежим. Это следует из положений абзаца1 пункта 2 статьи 346.13 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Если организация применяла ЕНВД и переходит на упрощенку с начала того месяца, в котором она перестала быть плательщиком этого налога, в ячейке «Признак налогоплательщика» следует указать код 2, а в ячейке «Переходит на упрощенную систему налогообложения» – код 3.

Если организация направила уведомление о переходе на упрощенку позже установленных сроков, инспекция ответит ей сообщением о допущенном нарушении. В этом случае применять упрощенку организация не сможет (подп.19 п.3 ст.346.12 НКРФ ).

Если в период между подачей уведомления о переходе на упрощенку и 31 декабря налогоплательщик решил поменять объект налогообложения, он тоже должен уведомить об этом налоговую инспекцию (п.2 ст.346.14 НКРФ ).

Ситуация: нужно ли организации (автономному учреждению) получить подтверждение налоговой инспекции, что она вправе применять упрощенку*

Налоговый кодекс РФ такого условия не содержит (ст.346.13 НКРФ ). Переход на упрощенку носит уведомительный, а не разрешительный характер (письма ФНС России от 4декабря 2009г. №ШС-22-3/915 . от 21сентября 2009г. №ШС-22-3/730 ). Поэтому, подав уведомление в установленный срок, начинайте применять спецрежим с момента, указанного в уведомлении (если все необходимые условия для его применения выполнены).

Ситуация: должна ли организация (автономное учреждение) отказаться от применения упрощенки, если она получила из налоговой инспекции сообщение о несоответствии требованиям применения упрощенки

Нет, не должна, если выполняются все условия применения упрощенки .

Переход на упрощенку носит уведомительный, а не разрешительный характер, а налоговые инспекции не вправе запрещать или разрешать применение этого спецрежима (письма ФНС России от 4декабря 2009г. №ШС-22-3/915 . от 21сентября 2009г. №ШС-22-3/730 ).

Поэтому, получив из инспекции сообщение о несоответствии требованиям применения упрощенки, организация (автономное учреждение) может продолжать применять спецрежим. Но при этом на плательщика единого налога ложатся все риски, связанные с неправомерным переходом на упрощенку. Если при проверке выяснится, чтоусловияприменения упрощенки не выполнялись, а в уведомлении были указаны недостоверные сведения, инспекция может доначислить организации или автономному учреждению все налоги, которые положено платить при общей системе налогообложения, а также пени и штрафы (в т. ч. за несвоевременное представление деклараций по неуплаченным налогам). В таких ситуациях суды встают на стороны налоговых инспекций (см. например, постановления ФАС Волго-Вятского округа от 15февраля 2011г. №А17-2935/2010 . от 23января 2008г. №А28-6151/2007-278/21 . Центрального округа от 10декабря 2008г. №А23-877/08А-14-56 . Уральского округа от 2сентября 2008г. №Ф09-6211/08-С2 ).

Если налогоплательщик уверен в своей правоте и не согласен с сообщением о несоответствии требованиям применения упрощенки, этот документ можно оспорить в суде. В арбитражной практике есть примеры судебных решений, принятых в пользу налогоплательщиков (см. например, постановления ФАС Центрального округа от 20октября 2008г. №А68-8230/07-364/13 . Северо-Западного округа от 16июля 2008г. №А52-96/2008 . от 9января 2008г. №А05-6431/2007 ).

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Как перейти на «упрощенку» вновь созданной организации

Нужно ли организации получить подтверждение налоговой инспекции, что она вправе применять упрощенку

В установленные сроки перед началом применения «упрощенки» организация должна подать соответствующее заявление в налоговую инспекцию (абз. 1 п. 1. абз. 1 п. 2 ст. 346.13 НК РФ). О том, что нужно дождаться согласия налоговой инспекции на применение спецрежима, в Налоговом кодексе РФ не сказано. Даже несмотря на то что приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ утверждены формы сообщений о несоответствии требованиям применения «упрощенки» и о нарушении сроков уведомления о переходе на «упрощенку», которые рекомендуется применять налоговым инспекциям.

Учитывая, что Налоговый кодекс РФ такого условия не содержит (ст. 346.13 НК РФ ), переход на «упрощенку» носит уведомительный, а не разрешительный характер (письма ФНС России от 04.12.2009 № ШС-22-3/915. от 21.08.2009 № ШС-22-3/730 ). Поэтому, подав уведомление, начинайте применять спецрежим с момента, указанного в уведомлении, при условии, что соблюдены все требования к применению УСН (абз. 1 п. 1 и абз. 1 п. 2 ст. 346.13 НК РФ).

Организации, автономные учреждения могут обратиться в налоговую инспекцию с просьбой подтвердить право на применение «упрощенки». В ответ на это обращение инспекция обязана письменно проинформировать налогоплательщика о том, что на основании поданного заявления он применяет этот спецрежим. Информационное письмо по форме. утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. инспекция должна направить в течение 30 календарных дней со дня регистрации письменного обращения налогоплательщика (подп. 4 п. 1 ст. 32 НК РФ. п. 33 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н ). Такие разъяснения содержатся в письме ФНС России от 04.07.2011 № ЕД-4-3/10690 .*

Правовая электронная энциклопедия «Упрощенка»

3. Статья:Как получить из ИФНС письмо, которое подтвердит, что ваша компания применяет упрощенку

Так вот, о том, что ваша компания находится на упрощенной системе и сдает налоговые декларации, скажет информационное письмо из ИФНС по форме № 26.2-7. Совсем недавно новый бланк утвердили сотрудники ФНС России в приказе от 2 ноября 2012 г. № ММВ-7-3/829 @. И кстати, такую же бумагу вам будет нелишне получить, если ваша компания перешла на упрощенку недавно. Так вы убедитесь, что ИФНС не затеряла уведомление о переходе на этот спецрежим.*

Как составить запрос и передать его в ИФНС*

Информационное письмо по форме №26.2-7 инспекторы выдают только по запросу, полученному от компании. Это следует из самого бланка. Специальной формы для такого запроса нет, поэтому составьте его на свое усмотрение. Примерный образец мы привели ниже.*

Какие сведения запросить у инспекторов

В документе вы можете просто попросить подтвердить сдачу уведомления о переходе на упрощенку и деклараций. Тогда налоговики укажут в письме данные обо всех отчетах, которые вы представляли в свое время. Но не более чем за три последних года. Ведь именно такой период инспекторы могут проверить согласно пункту 4 статьи 89 Налогового кодекса РФ.*

Предположим, ваш контрагент в начале 2013 года попросил подтвердить, что ваша компания сдала в ИФНС декларации за два последних года. Тогда вы можете запросить у налоговиков сведения об отчетах по итогам 2011 и 2012 годов. Напомним: компании на упрощенке обязаны сдавать декларацию всего один раз в год. По итогам I квартала, полугодия и 9 месяцев упрощенщикам отчитываться не надо.

Что написать в запросе

В запросе обязательно укажите наименование своей компании, ее ИНН и КПП. Имеет смысл также сослаться на статью 32 Налогового кодекса РФ, которая обязывает инспекторов бесплатно информировать компании. К слову, эту же норму сотрудники ФНС России привели в самой форме №26.2-7 .

Также советуем уточнить, как именно вы хотите получить ответ, то есть информационное письмо из ИФНС: лично в руки или по почте. Очевидно, что лучше выбрать способ «лично в руки». Так вам придет ответ быстрее всего.*

Как отправить запрос в ИФНС

Запрос вы можете принести в ИФНС лично или послать по почте. Некоторые операторы связи позволяют отправлять запросы в произвольной форме по Интернету. Воспользоваться такой возможностью, конечно, получится, только если ваша компания сдает налоговые отчеты по ТКС.

Как долго ждать ответ от налоговиков и в каком виде*

Подготовить информационное письмо по форме №26.2-7 налоговики обязаны в течение 30 календарных дней после того, как получили от вас запрос. Такой срок предусмотрен пунктом93 Административного регламента ФНС, утвержденного приказом Минфина России от2 июля 2012г. №99н .

Важная деталь: запросить данные о декларации за 2012 год имеет смысл не раньше 2 апреля 2013 года. То есть пока не истечет срок, предусмотренный для сдачи отчета в ИФНС. Этот вывод следует из формы №26.2-7 .

А какие сведения ревизоры приведут в письме, если ваша компания до упрощенки применяла другой режим налогообложения? В этом случае налоговики предоставят данные только о тех декларациях, которые вы сдавали именно на упрощенке (письмо ФНС России от4 июля 2011г. №ЕД-4-3/10690 @ ).

Ну а отдадут вам информационное письмо по форме №26.2-7 таким способом, который вы сами выбрали в запросе. То есть лично в руки представителю компании или по почте. А вот получить ответ по ТКС не получится. Дело в том, что электронного формата для такой формы чиновники не утверждали. Если же вы забыли отметить, каким способом хотите получить письмо, то налоговики отправят его по умолчанию почтой.*

В инспекции можно запросить сведения и о том, какой объект налогообложения выбрала ваша компания — «доходы» или «доходы минус расходы».

Получить ответы на все эти вопросы можно, направив в инспекцию запрос в произвольной форме. Составьте его точно так же, как запрос о применении упрощенки и подаче деклараций.

Если речь идет о сверке платежей, то налоговики должны выдать документ строго установленной формы. Это акт совместной сверки, утвержденный приказом ФНС России от20 августа 2007г. №ММ-3-25/494 @ .

А вот на другие запросы налоговики подготовят ответ в произвольной форме — в течение 30 календарных дней.

Главное, о чем важно помнить

1Запрос с просьбой подтвердить, что компания применяет упрощенку и сдает декларации, можно составить в произвольной форме. А ответ инспекторы подготовят строго по форме № 26.2-7.

2В запросе укажите, что хотите получить информационное письмо лично в руки. Тогда ответ ИФНС не затеряется.*

Журнал «Главбух» № 1 Январь 2013

Согласно НК РФ порядок перехода на УСН не разрешительный, а заявительный, а значит, налогоплательщики, уверенные в том, что все установленные ограничения соблюдаются, могут применять данный спецрежим, даже не получив соответствующего уведомления из инспекции. Кстати, в конце прошлого года ФНС России выпустила по этому поводу письма письме ФНС России от 04.12.2009 № ШС-22-3/915@ и от 21.09.2009 № ШС-22-3/730@, в которых объяснила действия налоговиков. В Налоговом кодексе нет нормы, обязывающей налоговые органы давать какой-либо ответ на заявление налогоплательщика о переходе на УСН. Следовательно, налоговики не должны направлять уведомление о возможности либо невозможности применять «упрощенку».*

Теперь будущим «упрощенцам», желающим заручиться поддержкой налоговиков, необходимо вместе с заявлением направить в налоговую инспекцию запрос с просьбой подтвердить факт возможности применения УСН. Тогда инспекция в течение 30 календарных дней с момента получения запроса должна будет выдать налогоплательщику соответствующее уведомление. Такой порядок указан в письме ФНС России от 04.12.2009 № ШС-22-3/915@ и пункте 39 Административного регламента ФНС России по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, утвержденного приказом Минфина России от 18.01.2008 № 9н.*

Позиция. Отсутствие заявления не препятствует применению УСН

А что будет, если вообще не подать заявление о переходе? Как ни странно, суды считают, что организации и индивидуальные предприниматели в такой ситуации вправе работать на «упрощенке». Так, ФАС Северо-Кавказского округа в постановлении от 01.09.2009 № А32-5160/2008-4/129-2009-29/15 указал, что порядок применения УСН является уведомительным, а не разрешительным. Поэтому гражданин, зарегистрировавшийся в качестве индивидуального предпринимателя, вправе применять УСН, даже если он не представил в налоговую инспекцию заявление о переходе. Ведь налоговикам было известно о применении предпринимателем специального налогового режима, так как он регулярно сдавал отчетность в налоговую инспекцию, где ее принимали без каких-либо возражений. Учитывая эти обстоятельства, нельзя сказать, что предприниматель не уведомил налоговиков о применении УСН, соответственно он имел полное право работать на этом режиме. С данными выводами согласился и Высший арбитражный суд РФ ( Определение от 16.12.2009 № ВАС-17030/09), отказав налоговикам в передаче дела в Президиум ВАС РФ.*

Заметим, раньше в подобных ситуациях суды также приходили к аналогичным выводам (постановления ФАС Московского округа от 29.12.2008 № КА-А41/12325-08, ФАС Северо-Западного округа от 23.12.2008 № А56-2756/2008, а также Определение ВАС РФ от 21.04.2009 № ВАС-4598/09).*

Журнал «Упрощенка» № 10 Октябрь 2010

Людмила Носова, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Мы недавно зарегистрировали общество с ограниченной ответственностью. Одновременно со всеми документами подавали заявление о переходе на упрощённую систему налогообложения. Наш экземпляр этого заявления налоговая отправила почтой, письмо где-то затерялось. От нас партнёры требуют подтверждения того, что мы находимся на УСН. Слышал, что районные налоговые инспекции выдают уведомление о возможности применения УСН? Так ли это?

Ответ юристаЗдравствуйте!

В настоящее время территориальные налоговые органы больше не выдают такое уведомление. До 2010 года уполномоченные органы выдавали юрлицам, перешедшим на УСН либо решившим применять УСН сразу после государственной регистрации, уведомление о возможности применения этой системы налогообложения. Такое уведомление делалось по форме N 26.2-2 и являлось единственным документом, подтверждающим факт применения организацией УСН. На основании приказа ФНС от 13 апреля 2010 г. № ММВ-7-3/182@ формы уведомления о возможности применения УСН больше не используется.

Сейчас существует единственный способ подтверждения факта нахождения организации на УСН (если утерян Ваш экземпляр уведомления о переходе на «упрощёнку»): Ваша организация может направить в районную налоговую инспекцию запрос в свободной форме, в котором будет ясно сформулирована просьба подтвердить факт применения организацией УСН. Если юрлицо действительно применяет УСН, то на основании этого запроса уполномоченный орган обязан направить налогоплательщику почтой либо передать его представителю на руку информационное письмо по форме № 26.2-7.

Этого информационного письма Вам будет достаточно, чтобы подтвердить факт применения упрощённой системы налогообложения.

Похожие вопросы Упрощенный режим налогообложения все более привлекает предпринимателей и руководителей небольших фирм. Однако право на его применение возникает только после соблюдения особой заявительной процедуры. Подать заявление о переходе УСН возможно только в строго установленные сроки.

Упрощенный режим налогообложения все более привлекает предпринимателей и руководителей небольших фирм. Однако право на его применение возникает только после соблюдения особой заявительной процедуры. Подать заявление о переходе УСН возможно только в строго установленные сроки.

Получить информационное письмо о подтверждении УСН возможно заполнив все поля в форме заказа. После подтверждения оплаты, специалист отдела справок подготовит необходимые для подачи документы и они буду доступны для скачивания в личном кабинете. После подписания Вами документов, наш специалист подъедет и заберет их для дальнейшей подачи в территориальную налоговую инспекцию. Как только информационное письмо будет нами получено, вам на электронную почту придет уведомление. При условии оформления доставки, она будет осуществлена на следующий рабочий день после получения информационного письма о подтверждении УСН. Стоимость получения составляет 2000 рублей.

![]()

Готовность 30 дней

Стоимость от 200 руб.

Наиболее простой способ начала применения УСН – подача заявления установленной формы в момент регистрации в качестве предпринимателя или юридического лица. Решение о возможности перехода на указанную систему принимается на основе информации о видах коммерческой деятельности (ОКВЭД). Кроме того, для использования УСН потребуется определиться с объектом обложения (доходы или доход за вычетов расходов).

Получение справки «Подготовка запроса»

Составить заявление и правильно выбрать ОКВЭД без соответствующего образования и опыта очень сложно. Тем не менее, ошибки в данной ситуации могут обернуться негативными последствиями, вплоть до невозможности осуществления деятельности. Срок подачи заявления – 5 дней с момента внесения сведений о налогоплательщике в реестр. Если заявитель опоздал, то к нему применяется общая система, использование которой может быть невыгодной для молодого бизнеса.

Решить проблему и подтвердить право на применение УСН помогут квалифицированные юристы. Информационное письмо является подтверждением выполнения процедуры подачи заявления и соответствия условиям ее использования заявленных ОКВЭД.

Получение информационного письма зарегистрированными предприятиямиНаправить заявление о переходе на УСН в налоговые органы могут налогоплательщики только в период с начала октября до конца ноября. Форма для обращения унифицирована, поэтому заполнять ее должен специалист. Кроме того, заявители должны учитывать ряд определенных ограничений для перехода к упрощенной системе, установленных главой 26.2 НК России.

Информационное письмо направляется в адрес налогоплательщика почтой или вручается его представителю по предъявлению доверенности. Срок рассмотрения стандартный и составляет 30 дней.

Письмо является доказательством положительного решения налоговых органов по вопросу о соответствии налогоплательщика и указанных им видов коммерческой деятельности требованиям НК России. Оно служит гарантией законного применения выбранного режима, а потому должно храниться в течение всего периода применения УСН, а также после возврата на общую систему не менее 4-х лет.

Если Вы заметили на сайте опечатку или неточность, выделите её

и нажмите на клавиатуре: Ctrl + Enter или нажмите сюда .

Услуги по ИФНС Москвы от выписки до регистрации © 2011-2016. Все материалы защищены авторским правом.

При использовании материалов na46.ru в интернете обязательно наличие прямой ссылки на сайт http://na46.ru

Все замечания и пожелания присылайте на info@na46.ru

НАЛОГОВЫЕ ИНСПЕКЦИИ ГОРОДА МОСКВЫ - ОФИЦИАЛЬНЫЕ УСЛУГИ ПО ВСЕМ ИФНС

125040. г. Москва. 1-ая улица Ямского поля д.9/13. 5 этаж, офис 514

Телефон: +7 (495) 134-33-40 (многоканальный)

Мы работаем с понедельника по пятницу с 10:00 до 18:00

ООО «Первый Регистрирующий Орган» - ОГРН 1117746112428