Рейтинг: 5.0/5.0 (1874 проголосовавших)

Рейтинг: 5.0/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Ломбард: прием вещей под ссудный залог от населения

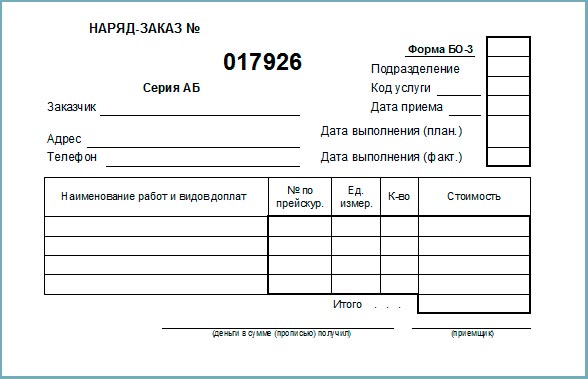

БО-3* — применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, автомототранспортных средств, ремонте и изготовлении металлоизделий и т. п. не требующих затрат материалов.

БО-9* — применение формы БО-9 осуществляется при мелком ремонте обуви, одежды, трикотажа и т. п. в присутствии заказчика.

БО-9** — применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и при* боров, ремонте и изготовлении металлоизделий на дому или в присутствии заказчика.

Заключение договора по видам услуг 016200-016300, 017200, 017400, 017500 осуществляется в случае оказания услуг, требующих выполнения большого объема работ с использованием значительного количества комплектующих материалов или изделий (крупный ремонт авто-мототрансгюрта, квартир, домов, строительство домов и т. п.).

Применение форм бланков строгой отчетности по номерам, не соответствующим приведенным в таблице, не допускается.

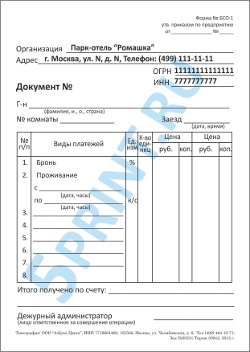

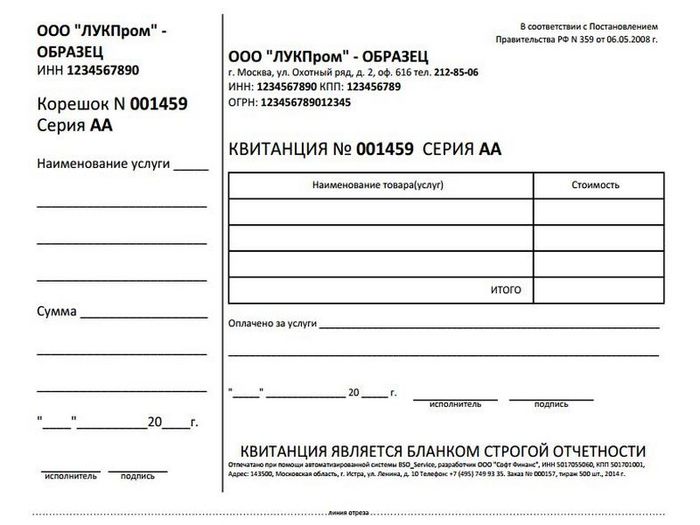

3. Указания по заполнению и применению форм бланков строгой отчетности Форма БО-1Форма БО-1 применяется для оформления заказов как при предварительной, так и последующей формах расчета с населением за услуги и работы по ремонту радиотелевизионной аппаратуры, бытовых машин и приборов, часов, ремонту и техническому обслуживанию автомобилей, ремонту и строительству жилищ, услуг по газификации, изготовлению и ремонту мебели и т. п. при наличии материальных затрат. Выписывается в 3-х экземплярах.

Особенностью применения данной формы является оформление работ по ремонту бытовой техники и автомобилей (далее аппаратов), осуществляемых в условиях стационара:

при приеме аппарата в ремонт осуществляется определение ориентировочной стоимости ремонта, и частично заполненная форма со справочными данными изделия и заказчика направляется:

первый экземпляр (наряд-заказ) и второй экземпляр (квитанция) — в производство и в дальнейшем используются: первый экземпляр для учета выручки и начисления заработной платы исполнителям работ, а второй — для списания материальных ценностей, израсходованных на ремонт, и оценки качества;

третий экземпляр (копия квитанции) с частично заполненными реквизитами передается заказчику как подтверждение сдачи изделия в ремонт.

В процессе выполнения заказа (услуги) первый и второй экземпляры заполняются под копирку и после окончания ремонта передаются приемщику. Данные из первого и второго экземпляра вносятся в третий экземпляр, по которому заказчик получает изделие из ремонта. Заполненный экземпляр вручается заказчику как подтверждение выполненного ремонта и использованных материалов (деталей).

Кроме того, на втором экземпляре имеются специальные отрывные талоны, которые прикрепляются на аппарат и шасси (компрессор, агрегат, электродвигатель, кузов и т. п.), заводские номера которых указываются в основной форме бланка в правой верхней зоне на двух нижних строках.

На первом экземпляре имеется отрывной талон, который используется для оценки качества, т. е. в случае неудовлетворительного выполнения заказа (услуги) заказчик вправе оторвать его.

На третьем экземпляре в специальной зоне находится гарантийный талон, который выдается заказчику на определенный срок в соответствии с Правилами бытового обслуживания населения.

При оказании ремонтных работ на дому все три экземпляра формы БО-1 заполняются под копирку. Использование и назначение экземпляров такое же, как и при ремонте в условиях стационара.

Форма БО-2Форма БО-2 применяется при оформлении заказов по изготовлению, крупному и среднему ремонту обуви. Выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд-заказ) сопровождает заказ в производстве и используется для начисления заработной платы. На этом же экземпляре имеются специальные талоны, которые приклеиваются к обуви для обеспечения сохранности.

Второй экземпляр (квитанция) выдается заказчику. После выполнения услуги заказчик возвращает квитанцию и в случае неудовлетворительного выполнения заказа отрывает от нее специальный талон. Экземпляр используется для учета качества.

Третий экземпляр (копия квитанции) используется для учета выручки.

Мелкий ремонт обуви в присутствии заказчика оформляется на форме БО-9 «Кассовая ведомость приема выручки», а заказчику выдается отрывная часть формы БО-11 (02) или чек с контрольно-кассовой машины.

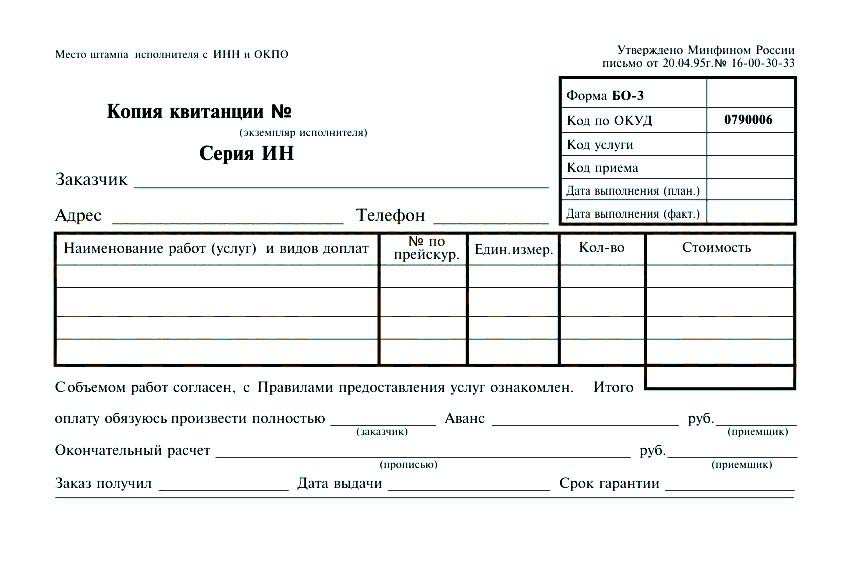

Форма БО-3Форма БО-3 применяется при оформлении заказов в фотографиях, стирке белья, выдачи напрокат предметов почасового пользования, а также всех видов ремонтных работ, не требующих затрат материалов. Выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд-заказ) сопровождает заказ в производстве и используется для начисления заработной платы.

Второй экземпляр (квитанция) выдается заказчику. После выполнения услуги заказчик возвращает квитанцию и в случае неудовлетворительного выполнения заказа отрывает от него специальный талон.

Третий экземпляр (копия квитанции) используется для учета де' нежной выручки.

Форма БО-4Форма БО-4 применяется при оформлении заказов на услуги и работы при предварительной и последующей формах оплаты по индивидуальному пошиву, обновлению и ремонту одежды, вязке трикотажных изделий, изготовлению головных уборов, меховых изделий, гранитных памятников, ремонту и строительству жилья и т. д. Выписывается приемщиком в 2-х экземплярах под копирку.

Первый экземпляр (наряд-заказ) состоит из трех частей: наряд-заказа, первого корешка квитанции и паспорта к заказу.

Второй экземпляр (квитанция) состоит из четырех частей: квитанции, второго корешка квитанции, гарантийного талона, материального требования к заказу.

Паспорт к заказу отделяется от наряд-заказа и заполняется закройщиком (проектировщиком). На лицевой стороне паспорта даны общие измерения (размеры), а также определено место для рисунка (силуэта, схемы) изделия.

На оборотной стороне указываются изменения по просьбе заказчика, полное описание изделия с перечислением количества усложняющих элементов, сгруппированных по стоимости.

Паспорт к заказу выполняет функции технологического документа и обеспечивает контроль движения заказов в производстве.

На основании паспорта к заказу приемщик под копирку заполняет наряд-заказ и квитанцию.

На оборотной стороне наряд-заказа производится расчет заработной платы исполнителем за выполненные работы.

После заполнения наряд-заказа и квитанции приемщик приступает к оформлению корешков квитанций, которые заполняются по строкам 1» 2, 5 под копирку при приеме заказа.

Оформленный первый экземпляр корешка квитанции отрывается от наряд-заказа, передается в кассу для регистрации в «Ведомости учета Движения денежных средств и реализованных услуг».

После оформления платежей необходимо на основании наряд-заказа заполнить отрывной талон «Требование к заказу», который вместе с наряд-заказом передается в производство и служит основанием для снксания товарно-материальных ценностей со склада.

Получая готовые изделия, заказчик возвращает приемщику квитан-Цйю, в которую вносятся изменения по заказу и стоимости. После это-го приемщик заполняет второй корешок квитанции по строкам 3, 4, 6, отрывает его и передает в кассу для заполнения формы «Ведомость учета движения денежных средств и реализованных услуг» в момент реализации.

Заказчику вместе с готовым изделием передается «Гарантийный талон» и предлагается оценить качество оказанной услуги.

Форма БО-5Форма БО-5 применяется при оформлении заказов на услуги химической чистки, крашения и ремонтные работы, выполняемые предприятиями химчистки как при предварительной, так и последующей формах оплаты. Форма БО-5 выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд-заказ) сопровождает заказ в производство и является основанием для списания материальных ценностей и начисления заработной платы.

Второй экземпляр (квитанция) передается заказчику для подтверждения заказа и его стоимости (при предварительной форме оплаты). При получении заказа заказчик возвращает квитанцию приемщику. Квитанция служит основанием для оценки качества оказания услуги (при неудовлетворительном выполнении заказа заказчик отрывает от квитанции специальный талон).

Третий экземпляр (копия квитанции) используется для учета выручки. При последующей форме оплаты данные об оплате заказа вносятся под копирку во все три экземпляра при оплате заказа. Затем копия квитанции передается в бухгалтерию предприятия по реестру и служит контрольным документом как по учету квитанций, так и по учету заказов.

Форма БО-6Форма БО-6 применяется при оформлении выдачи напрокат предметов, а также получении денег за продление срока проката, ремонт, порчу предметов проката и т. д.

Первый экземпляр (обязательство-квитанция) направляется в картотеку салона, где хранится до возвращения предметов проката.

Второй экземпляр бланка БО-6 (копии обязательства-квитанции) передается нанимателем для подтверждения переданных напрокат предметов, стоимости проката, а также для контроля доплат и возвращается им в момент возврата предметов проката. На оборотной стороне этого экземпляра делаются отметки об уплате за продление срока, доплате за порчу предметов проката и их ремонт.

В случае повторной или последующей доплаты выписывается приходный кассовый ордер, номер которого проставляется в правой верхней части оборотной стороны формы.

Отрывной корешок обязательства-квитанции регистрируется в накопительной ведомости приема и сдачи выручки и вместе с ней передается в бухгалтерию. Выдача напрокат предметов почасового пользования оформляется на кассовой ведомости по форме БО-9 с выдачей заказчику чека с контрольно-кассовой машины или отрывной части формы БО-11 (02). Возможно также использование формы БО-3 в зависимости от массовости услуги и места нахождения прокатного пункта.

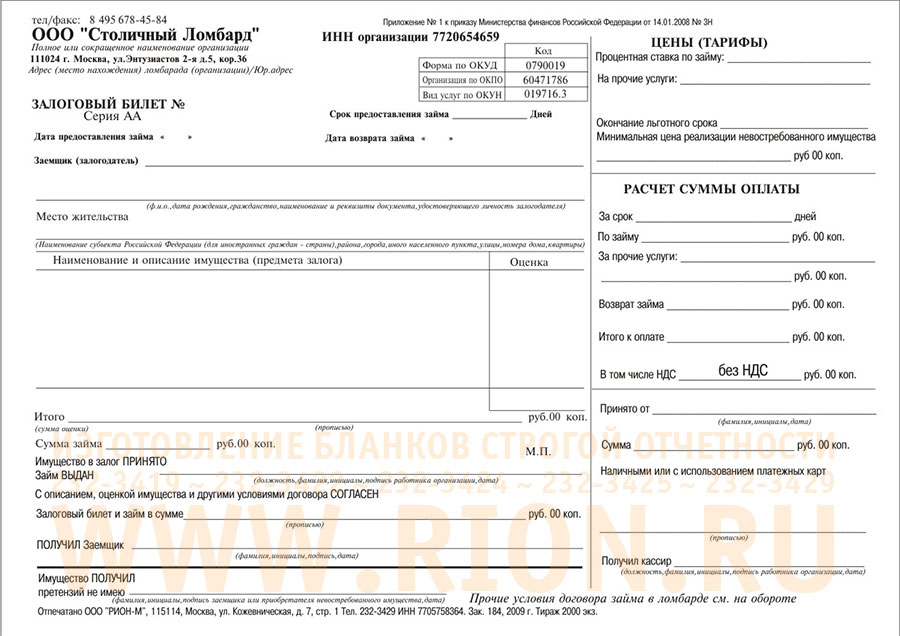

Форма БО-7Форма БО-7 применяется для оформления услуг ломбардов при выдаче ссуды под залог вещей и драгоценностей, выписывается контролером в трех экземплярах под копирку.

Первый экземпляр бланка БО-7 (залоговый билет) вручается залогодателю при сдаче вещей (драгоценностей) в залог и получении ссуды, возвращается им при погашении полученной ссуды в обмен на вещи (драгоценности).

При погашении ссуды от залогового билета отделяются: талон в кладовую, расчетный талон и ордер в кассу. Талон в кладовую передается кладовщику для снятия вещей (драгоценностей) с ответственного хранения, расчетный талон служит контролеру основанием для составления отчетности по произведенным за день выкупам, передача ордера в кассу является основанием для кассира на получение денег с залогодателя. На всех трех талонах кассир делает отметку об оплате и дате выкупа.

Второй экземпляр (копия залогового билета) после заполнения в нем ордера в кассу, который служит основанием для кассира на выдачу ссуды залогодателю, используется для составления регистров аналитического бухгалтерского учета.

Третий экземпляр (опись вещей) хранится вместе с вещами (драгоценностями) в кладовой до момента их выкупа залогодателем. При поступлении талона в кладовую кладовщик находит вещи (драгоценности), выносит их контролеру на выдаче, который расписывается на контрольном талоне в получении вещей. Контрольный талон возвращается кладовщику и хранится у него в течение трех лет.

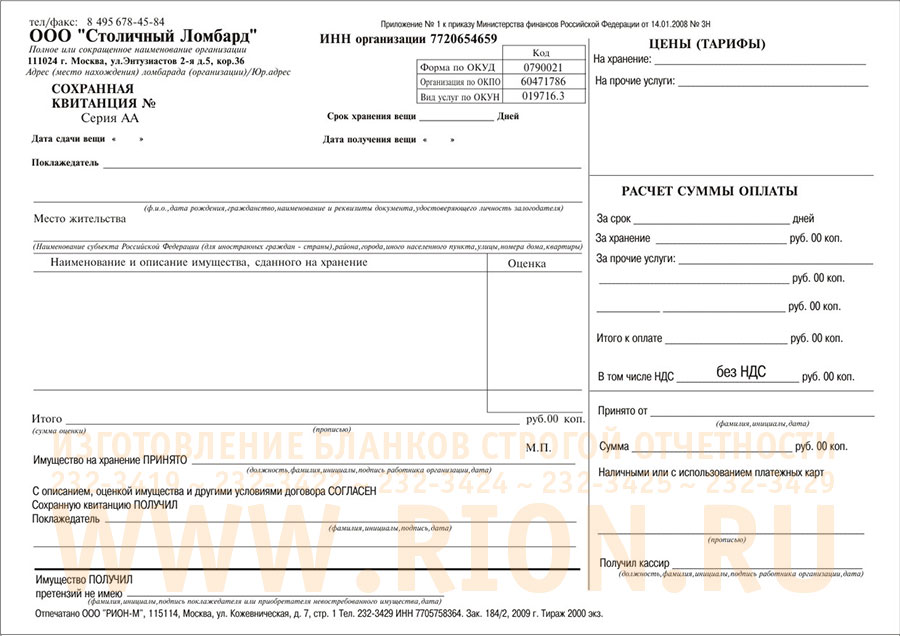

Форма БО-8Форма БО-8 применяется для оформления услуг ломбардов при приеме вещей и драгоценностей на хранение, выписывается контролером в трех экземплярах под копирку.

Первый экземпляр бланка БО-8 (сохранная квитанция) выдается сдатчику при приеме вещей (драгоценностей) на хранение, внизу сохранной квитанции делается расчет платы за хранение, вносимой сдатчиком в кассу в момент оформления хранения. Сохранная квитанция возвращает ся сдатчиком ломбарду при выкупе вещей (драгоценностей) с хранения.

При выдаче вещей (драгоценностей) с хранения от сохранной квитанции отделяются: талон в кладовую, расчетный талон и ордер в кассу. Талон в кладовую служит кладовщику основанием для выдачи вещей (драгоценностей) с ответственного хранения, расчетный талон служит основанием контролеру для составления отчетности по произведенным за день выдачам. Ордер в кассу является основанием для кассира на выдачу (или получение) денег сдатчику. На всех талонах кассир делает отметку об оплате хранения.

Второй экземпляр (копия сохранной квитанции) после заполнения в нем ордера в кассу, который является основанием для получения со сдатчика платы за хранение в момент приема вещей, используется бухгалтерией для составления регистров аналитического учета.

Третий экземпляр (опись вещей) хранится вместе с вещами (драгоценностями) в кладовой до момента выдачи с ответственного хранения. При поступлении талона в кладовую кладовщик находит вещи и выносит их контролеру на выдаче. Контролер расписывается на контрольном талоне в получении вещей, а сам талон возвращает кладовщику. Контрольный талон хранится у кладовщика в течение трех лет.

Форма БО-9Форма БО-9 «Кассовая ведомость приема выручки» применяется для оформления срочного и мелкого ремонта в присутствии заказчика, а также при выполнении фоторабот при договорной форме организации и стимулирования труда. При использовании формы БО-9 заказчику должен быть выдан чек с контрольно-кассовой машины или отрывная часть формы БО-11 (02). При этом в графе формы БО-9 «номер жетона» проставляется номер кассового чека или номер формы БО-11 (02).

Ведомость служит основанием для составления материального отчета на списание реализованных изделий, израсходованных материалов и начисления заработной платы.

Форма БО-10 ДМФорма БО-10 ДМ применяется при оформлении индивидуальных заказов на ремонт и изготовление ювелирных изделий из драгоценных металлов и камней. Форма заполняется приемщиком в трех экземплярах под копирку.

Первый экземпляр бланка БО-10 (наряд-заказ) сопровождает заказ в производстве и является основанием для начисления заработной платы и списания материалов. В разделе «Наименование работ и доплат» отражаются в случае необходимости доплаты за проставление пробы, почтовые расходы и т. п. На экземпляре имеется специальная зона для зарисовки эскиза.

Второй экземпляр (квитанция) выдается на руки заказчику и служит основанием для получения готового изделия и оценки качества.

Третий экземпляр (копия квитанции) прилагается к кассовому отчету для учета выручки. Кроме того, на этом экземпляре имеется гарантийный талон, который вручается заказчику.

Форма БО-11Форма БО-11 (01) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов.

«Листки учета выработки» заполняются ежедневно мастером и используются для контроля за поступлением выручки, начисления заработной платы исполнителям и списания израсходованных материалов. Кассир проверяет достоверность записи стоимости услуг и расписывается в соответствующей графе. Листки учета выработки ежедневно регистрируются в «Отчете кассира».

При работе без кассового аппарата обязательно применение бланка БО-11 (02), мастер заполняет талон по окончании оказания услуг клиенту. Отрывная часть талона отдается клиенту, а данные всех использованных за смену талонов записываются в листок учета выработки мастера БО-11 (01) в графу «Номер позиции по прейскуранту». В эту Же графу заносится номер кассового чека при применении контрольно-кассовой машины. При наличии контрольно-кассовой машины форма БО-11 (02) не требуется.

Талон БО-11 (02) применяется также для всех видов бытовых услуг, где используется форма БО-9 при отсутствии контрольно-кассовой Машины. Исполнитель услуги заносит в форму БО-9 все необходимые реквизиты оказываемой услуги, причем в графе «номер жетона» проставляется номер талона БО-11 (02), отрывная часть которого от-Дается клиенту.

При реализации на предприятиях бытового обслуживания сопутствующих товаров возможно использование талона БО-11 (02) совместно с формой БО-9 взамен кассового аппарата. Порядок заполнения Указанных форм аналогичен применяемому при оказании услуг.

Время приема заявок

и выдачи готовых заказов:

Пон.-Пт.- 9.00 -16.00

Текущее законодательство разрешает заменить кассовую технику бланками строгой отчетности. И это право дано, в том числе и предпринимателям. Однако чтобы воспользоваться данным правом, необходимо соблюсти определенные жесткие требования по отношению к форме бланков, их заполнению и хранению.

Текущее законодательство разрешает заменить кассовую технику бланками строгой отчетности. И это право дано, в том числе и предпринимателям. Однако чтобы воспользоваться данным правом, необходимо соблюсти определенные жесткие требования по отношению к форме бланков, их заполнению и хранению.

В противном случае, предприниматель, нарушивший указанные требования, будет признан не применяющим кассовый аппарат и наказан со всей строгостью закона. Но как соблюсти все эти нормы? Об этом-то в данной статье и пойдет разговор.

Порядок использования и виды БСОПолноценной заменой кассовому аппарату бланки строгой отчетности (по тексту далее — БСО, бланки) служат только, если соблюдаются несколько условий. причем, одновременно:![]()

Нарушение одного из условий будет означать, что предприниматель нарушил закон №54-ФЗ, осуществив расчеты наличными без помощи кассового аппарата.

Если первые два условия достаточно просто выполнить, то третье – форма и реквизиты БСО – потребует серьезной работы, поскольку все БСО условно делятся на два вида :

Образец бланка строгой отчетности

Отсутствие одного из таких реквизитов делает бланк простой бумажкой!

Что обязательно необходимо указатьДля разрабатываемых самостоятельно форм БСО Правительство в своем Постановлении №359 предусмотрело целый список реквизитов. которым необходимо быть на документе в обязательном порядке:

Кроме того, обязательным условием являются «иные реквизиты», которые отражают специфику оказанной услуги. Этими реквизитами предприниматель вправе дополнить БСО. Но ни один из обязательных реквизитов из бланка не может быть удален. Иначе, такой документ не будет признан бланком строгой отчетности.

Если все-таки БСО разработан федеральным органом исполнительной власти, у которого есть полномочия по разработке БСО, то предприниматель будет обязан пользоваться именно такой формой. Поэтому необходимо уточнять данный аспект в нормативных актах!

Ситуации, когда можно выдавать бланки строгой отчетности, рассмотрены в данном видеоматериале:

Где берут данные документыДля получения БСО есть только два способа :

При этом на данную систему должна быть техническая документация, которая подтвердит ее способность соблюдать все указанные требования работы одновременно.

Таким образом, предприниматель самостоятельно отпечатать бланки строгой отчетности не может, если, конечно, у него нет автоматизированной системы. Поэтому, заказывая типографскую печать БСО, следует внимательно проверить наличие всех обязательных реквизитов.

Правила заполнения Заполняя бланк, одновременно необходимо оформить и его копию (не менее 1-го ее экземпляра). Или у бланка должна быть отрывная часть, полностью повторяющая все реквизиты его основной части. Это необходимо, поскольку один документ должен остаться у предпринимателя, а другой – у заказчика услуги.

Заполняя бланк, одновременно необходимо оформить и его копию (не менее 1-го ее экземпляра). Или у бланка должна быть отрывная часть, полностью повторяющая все реквизиты его основной части. Это необходимо, поскольку один документ должен остаться у предпринимателя, а другой – у заказчика услуги.

Все бланки заполняются в момент получения денег или после проведения расчета платежной картой. Но не раньше этого и не позже: не допускается оформление БСО на день позже получения расчета от заказчика!

Все бланки должны оформляться четко, без ошибок и исправлений. При появлении помарок или необходимости внесения исправлений, следует перечеркнуть неправильно заполненный или испорченный бланк, и подшить в Книгу учета бланков за тот день, в котором произошла порча документа; и потом правильно заполнить новый. Но ни в коем случае «плохой» бланк не выбрасывают. Более того, в отдельных компаниях к нему прилагают даже объяснительную, указывающую причину порчи документа.

Бланки, оформленные за день, суммируются, и на их полную сумму составляется приходный кассовый ордер. если предприниматель оформляет такие документы.

Бланки должен заполнять тот, на кого возложили обязанность по хранению, учету и выдаче БСО, или самим предпринимателем.

Порядок учета и проверкиПри изготовлении типографским способом бланки учитывают в Книге учета бланков по их названиям, сериям и по нумерации. Сама Книга — каждый лист — предварительно нумеруется, сшивается и скрепляется печатью и подписью предпринимателя.

Учет и использование БСО ведет должностное лицо, с которым предприниматель заключил договор о материальной ответственности и которое принимает у населения наличные деньги. Если такового работника нет, то все операции и вся ответственность за сохранность, учет и прием бланков ложится на самого предпринимателя.

Учет и использование БСО ведет должностное лицо, с которым предприниматель заключил договор о материальной ответственности и которое принимает у населения наличные деньги. Если такового работника нет, то все операции и вся ответственность за сохранность, учет и прием бланков ложится на самого предпринимателя.

Принимаются бланки строгой отчетности путем фактической сверки их количества, номеров и серий с сопроводительным документом. Прием производится в присутствии комиссии и в день, когда бланки поступили на предприятие. По итогам сверки ответственное лицо составляет акт приема БСО, который подписывает предприниматель. И только после этого производится принятие бланков уже на учет.

Храниться неиспользованные бланки должны в специально отведенных сейфах, исключающих несанкционированное в них проникновение.

Инвентаризация БСО проводится в сроки, какие отведены предпринимателем для инвентаризации наличных средств, имеющихся в кассе.

Более детально об использовании данных видов бланков рассказано в следующем видеосюжете:

Преимущества и недостатки использованияНо у применения БСО есть и свои недостатки :

Но если соблюсти все нормативные требования, применение БСО все-таки для предпринимателей выгодно.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

В статье рассмотрены сложные моменты, связанные с регистрацией бланков строгой отчетности, их учетом и созданием проводок.

Бланки строгой отчетности (БСО) нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ .

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату - к примеру, квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.2008 № 359 .

Форма бланка строгой отчетностиСуществуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком. Об этом сообщило УФНС России по г. Москве в письме от 01.03.2010 № 17-15/020721 .

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.2013 № 03-01-15/1-14. Достаточно утвердить форму БСО в своей учетной политике.

Где можно распечатывать БСОПечатать бланки строгой отчетности можно одним из двух способов: либо в типографии, наделенной правом выпускать БСО, либо своими силами при помощи автоматизированной системы. В качестве такой системы подойдет контрольно-кассовый аппарат, прошедший специальную доработку. Причем в отличие от обычной кассовой техники, которая печатает традиционные чеки, машину для изготовления БСО в налоговой инспекции регистрировать не надо. Это подтвердила ФНС России в письме от 24.08.2012 № АС-4-2/14038 .

Что же касается обычного компьютера с принтером, то он для печати бланков строгой отчетности не подходит. Подобную точку зрения неоднократно высказывали чиновники Минфина России - в частности, в письме от 25.11.2010 № 03-01-15/8-250 .

Документы для учета бланков строгой отчетности Если бланки изготовлены в типографииУчет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения № 359 говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.2010 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги.

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения № 359).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силамиВ случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения № 359).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50.

Бухгалтерский и налоговый учет БСОПроводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

Бланки, предназначенные для собственного использованияВ подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Бланки, предназначенные для перепродажиЕсли в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Потом, в случае реализации бланков, их следует сначала перевести на счет 41 «Товары», а затем отразить продажу следующими проводками:

ДЕБЕТ 62 КРЕДИТ 91 – выручка от реализации БСО

ДЕБЕТ 91 КРЕДИТ 68 - НДС, начисленный при реализации БСО

ДЕБЕТ 91 КРЕДИТ 41 - закупочная стоимость / стоимость создания реализованных БСО

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

![]() Бланки строго отчетности это документ, который заменяет кассовый чек при расчетах с населением. К таким бланкам относятся: проездные документы, путевки, билеты в театр, цирк, кино и пр.

Бланки строго отчетности это документ, который заменяет кассовый чек при расчетах с населением. К таким бланкам относятся: проездные документы, путевки, билеты в театр, цирк, кино и пр.

БСО могут заполняться машинописным текстом или от руки. При автоматическом заполнении используются автоматизированные системы, различного рода ККМ. На практике при расчетах с клиентами используются типографские бланки. При этом обязательно серия и номер одного документа не должен повторяться на других документах за исключением его копии или отрывного талона.

Существуют определенные требования, предъявляемые к БСО. изготовленным в типографии:

Данный перечень обязателен, если он не противоречит нормативно-правовым актам об утверждении БСО. Образец бланка для ИП или ЮЛ вы можете разработать с помощью редактора БСО расположенного ниже. Данную форму бланка строгой отчетности вы можете предоставить в типографию для последующего изготовления. Если вы не нашли подходящий бланк для вашего вида деятельности, то вы можете предложить его для разработки и добавления в онлайн-редактор БСО, написав об этом в комментариях. Если бланк популярный, то это будет сделано бесплатно.?

Заполненный бланк должен содержать следующую информацию :

Данный перечень утвержден Постановлением Правительства РФ от 06.05.2008 №359.

Заполненный бланк должен иметь не менее одно одновременно с ним заполненной копии. Если формат бланка не предусматривает наличие копий, как например, на театральных билетах или билетах в кино, то должна быть отрывная часть — талон или корешок, который остается у организации или ИП. При этом документ не обязательно должен быть заполнен рукописным способом, можно использовать автоматизированные системы формирование БСО.

Как выписывать, хранить и уничтожать БСО при расчетах наличнымиПри оформлении БСО существует регламентированный порядок операций, который необходимо соблюдать не зависимо от того каким способом происходит формирование бланка. В зависимости от того каким образом происходит расчет — наличными или платежной картой, различают две схемы заполнения бланка.

Бланк строгой отчетности обязательно должен иметь копию или отрывную часть независимо от способа расчета. Однако это правило имеет исключения. Согласно п. 8 Постановления Правительства от 06.05.2008 № 359 в следующих случаях наличие копии БСО или отрывного талона не требуется:

Хранение бланков должно производиться только в тех помещениях, где будет обеспечена их безопасность. Все бланки хранятся в металлических сейфах или специальных шкафах. Законодательно регламентировано хранение в течение 5 лет. Затем бланки нужно списать.

Хранение больших объемов бумажных БСО создает некоторые трудности с организацией помещения. Поэтому, можно хранить сканированные копии документов. К тому же не исключена ситуация, что по истечении пятилетнего срока они могут понадобиться.

Списание и уничтожение бланков проводится по решению комиссии согласно акту списания. Председателем комиссии обязательно должен быть руководитель организации. При составлении акта происходит процедура полной проверки документации и оформления БСО. Выкидывать бланки просто так недопустимо. Их необходимо уничтожить либо на вторичной переработке или самостоятельно.

Учет БСО (бланков строгой отчетности)Строгий учет БСО предусмотрен для типографских бланков. Их поступление или списание отражается в соответствующем акте, а перемещение фиксируется в книге учета бланков строгой отчетности.

Форма книги учета БСО законодательно не регламентирована, поэтому разработать ее можно самостоятельно, или для учета взяв за основу книгу БСО для бюджетных учреждений, утвержденную Приказом Минфина России от 15.12.2010 №173н. Такое мнение было высказано чиновниками в Письме Минфина России от 15.12.2010 №173н. Книгу (журнал) учета БСО вы можете скачать бесплатно с нашего сайта.

Единственные пункты книги, предусмотренные законодательно, это ведение учета согласно сериям, номерам и наименованиям бланков (п. 13 Постановления). Согласно этому же документу, все листы книги должны быть подписаны как руководителем, так и главным бухгалтером, либо предпринимателем, обязательно пронумерованы, прошнурованы и скреплены печатью.

В книге учета БСО должна быть отражена информация относительно поступления бланков:

Такие же графы должны отражать порядок передачи бланков для использования.

Для усиления контроля должен выводиться текущий остаток по каждому наименованию бланков, его серии или номеру. Проведение инвентаризации бланков должно производиться в те же сроки, что и инвентаризация денежных средств, и подтверждать остатки на книге учета (п. 17 Постановления).

После оплаты корешок или копия БСО оставляется у организации или ИП, а оригинал или основная часть передается покупателю. Денежные средства, полученные от клиента, фиксируются приходным кассовым ордером и включатся в кассовую книгу. Корешок или копия БСО служат подтверждением факта оплаты.

Изменения применения БСО для туристических компаний

До настоящего времени многие туристические компании предоставляли бланки строгой отчетности «Туристская путевка» вместе с договорами. Однако в законе о туризме еще в 2012 году были приняты изменения. подробнее

Об использовании бланков строгой отчетности

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Письмо от 20.09.13 N 03-01-15/39118 Вопрос: Об использовании организациями и ИП, оказывающими услуги населению, бланков строгой отчетности при. подробнее

Использование бланков строгой отчетности при расчетах наличными

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Принадлежность к услугам, предоставляемым. подробнее