Рейтинг: 4.9/5.0 (1869 проголосовавших)

Рейтинг: 4.9/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Индивидуальные предприниматели. применяющие общую систему налогообложения, обязаны составлять декларацию по НДФЛ. Форма декларации 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Форма декларации 3-НДФЛ 2016 измениласьПоэтому ИП на ОСНО должны сдать декларацию за 2014г. уже по новой форме.

Примечание. Скачать форму и порядок заполнения 3-НДФЛ согласно Приказа ФНС России от 24.12.2014 N ММВ-7-11/671

Порядок заполнения 3-НДФЛ в 2015 не сильно отличается. Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе); устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя»); добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

Скачать бесплатно форму декларации 3-НДФЛ 2015 Указанный выше приказ утвердил:Остальные листы декларации заполняются при необходимости, то есть при наличии данных, влияющих на расчет НДФЛ. А именно, если были доходы по ценным бумагам, от продажи имущества, расходы на обучение, медицинское обслуживание и т.д.

Сдача налоговую декларации 3-НДФЛДекларацию по форме 3-НДФЛ сдавайте в одном экземпляре в налоговую инспекцию по местожительству (подп. 4 п. 1 ст. 23. п. 1 ст. 83 НК РФ ). По просьбе предпринимателя на ее копии инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК РФ ).

Срок сдачи налоговой Декларации по форме 3-НДФЛ за истекший налоговый период (2015 год) представляйте не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ ).

ШТРАФЫ за не сдачу 3-НДФЛНесвоевременная подача декларации по НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа по статье 119 Налогового кодекса РФ составляет 5 процентов от неуплаченной суммы налога, которую нужно заплатить (доплатить) по декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Пример определения суммы штрафа за несвоевременное представление декларации по форме 3-НДФЛ

Индивидуальный предприниматель в 2015 году осуществлял предпринимательскую деятельность на общей системе налогообложения без образования юридического лица. Декларацию по форме 3-НДФЛ за 2015 год он представил 10 июля 2016 года. Сумма налога к уплате по данным декларации – 74 300 руб.

Срок подачи декларации по форме 3-НДФЛ за 2015 год – 30 апреля 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ составит 11 145 руб. (3 мес. × (74 300 руб. × 5%).

Примечание. РАСЧЕТ ПЕНИ. Рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ ).

Налоговую декларацию можно сдать в инспекцию:Они изложены в Порядке, утвержденном приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Текстовые поля декларации заполняются заглавными печатными символами. Если какое-либо поле не заполняется, нужно поставить прочерк – провести прямую линию посередине по всей длине поля (т. е. перечеркнуть всю строку). Когда показатель меньше, чем число отведенных для него ячеек, в незаполненных ячейках правой части поля ставятся прочерки.

В пунктах 1.12–1.13 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671 сказано, что заполнения декларации на компьютере (с последующей распечаткой) имеет некоторые особенности:На титульном листе должны быть дата заполнения и подпись предпринимателя или его представителя.

Такие правила предусмотрены в разделе III Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Заполнение Раздела 1 налоговой декларации 3-НДФЛ Здесь нужно указать:Декларация заполняется в рублях и копейках. В полных рублях исчисляется только сумма налога. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляется до полного рубля

Не допускается исправление ошибок с помощью корректирующих средств. Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах поставьте прочерки. Дробные числовые показатели указывайте в том же порядке, что и целые (слева направо с проставлением прочерков в последних ячейках, оставшихся пустыми). Например, если показатель «доля в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: «1--» – в первом поле, знак «/» или «.» – между полями и «3--» – во втором поле. При заполнении декларации на компьютере числовые показатели выравниваются по правому краю (т. е. незаполненными остаются левые ячейки). После того как декларация составлена, последовательно пронумеруйте все страницы.

Пример заполнения декларации по форме 3-НДФЛ предпринимателемПредприниматель А.А. Петров (ИНН 434814996321) применяет общую систему налогообложения и занимается розничной торговлей (код ОКВЭД 52.43.1). У Петрова двое несовершеннолетних детей.

Доход от предпринимательской деятельности ИП Петрова в 2015 году составил 1 500 000 руб. Причем сумма дохода превысила 280 000 руб. уже в марте. Это значит, что стандартные вычеты на детей нельзя применять.

Других доходов в течение налогового периода ИП Петров не имел.

Сумма произведенных и документально подтвержденных расходов составила 800 000 руб. в том числе:Расходов, дающих право на получение имущественного и социального вычетов, ИП Петров в 2015 году не осуществлял. Поэтому он заполняет только обязательные для сдачи в налоговую листы декларации 3-НДФЛ.

Общая сумма авансовых платежей по НДФЛ, уплаченных предпринимателем в течение года на основании налоговых уведомлений, составила 50 000 руб.

Расчет НДФЛ за 2015 год предприниматель Петров отразил в налоговой декларации по форме 3-НДФЛ, утвержденной приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. В соответствии с разделом II Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671, в составе декларации он представил титульный лист, раздел 1, раздел 2, лист В и лист Е1.

Пример заполнения Предпринимателем ИП на ОСНО декларации 3-НДФЛ за 2015 год

С ней может столкнуться каждый. Декларация 3-НДФЛ с первого взгляда кажется внушительной и непонятной – 19 страниц таблиц и строк, в которых нужно отразить свой доход за прошедший год! Но после ознакомления с нашей инструкцией вы поймете, что на самом деле все не так уж и страшно. Мы подробно разберем все разделы, оформляемые предпринимателем на основной системе налогообложения, и у вас уже не возникнет трудностей при заполнении 3-НДФЛ.

Декларация 3-НДФЛ: общая информация

В отчет включается информация о полученных физическим лицом доходах за прошедший год, о причитающихся льготах и вычетах. Представляется декларация в налоговую по месту жительства.

Отчетная кампания по 3-НДФЛ длится с 1 января по 30 апреля года, следующего за отчетным. Т.е. к примеру, за 2015 год нужно отчитаться с 1 января по 30 апреля 2016 года.

Заполнить декларацию можно вручную или на компьютере. Не допускается печать документа сразу с двух сторон листа. При заполнении декларации используются синие или черные чернила. Исправления в документе также не желательны. Если вам приходится что-то подправить, аккуратно зачеркните цифру и поставьте сверху правильные данные. Затем заверьте исправление своей подписью и печатью (при наличии).

Кто же обязан представить этот отчет? Это все физические лица, получившие в прошедшем году следующие виды доходов:

• вознаграждение (включая проценты и дивиденды) по различным гражданско-правовым договорам (аренды, услуг, наем квартиры и прочие виды), полученное от другого физического лица или организации, которые не являлись при этом налоговыми агентами;

• доход от продажи имущества (квартиры, машины, ценных бумаг и прочего имущества);

• доход от источника за пределами Российской Федерации (стипендии и прочие виды доходов из-за границы);

• выигрыш в лотерею, на тотализаторе и в других играх, основанных на риске (в том числе и при игре на игровом автомате);

• доход-вознаграждение, полученное в качестве наследника;

• страховые выплаты, полученные при наступлении страхового случая;

• доход, полученный в ходе использования авторского или иного смежного права;

• прочие виды доходов, при получении которых не был удержан налог на доходы физических лиц;

Также декларацию по 3-НДФЛ представляют индивидуальные предприниматели, осуществляющие свою деятельность на общем режиме налогообложения и лица, занимающиеся частной практикой – адвокаты, нотариусы и другие.

В образце, который можно скачать на нашем сайте, разберем подробнее заполнение этой декларации на примере индивидуального предпринимателя, находящегося на традиционной системе налогообложения и уплачивающего НДФЛ по ставке 13%. При этом у него имеется один несовершеннолетний ребенок, а доход превысил порог в 280 тысяч рублей в ноябре отчетного года.

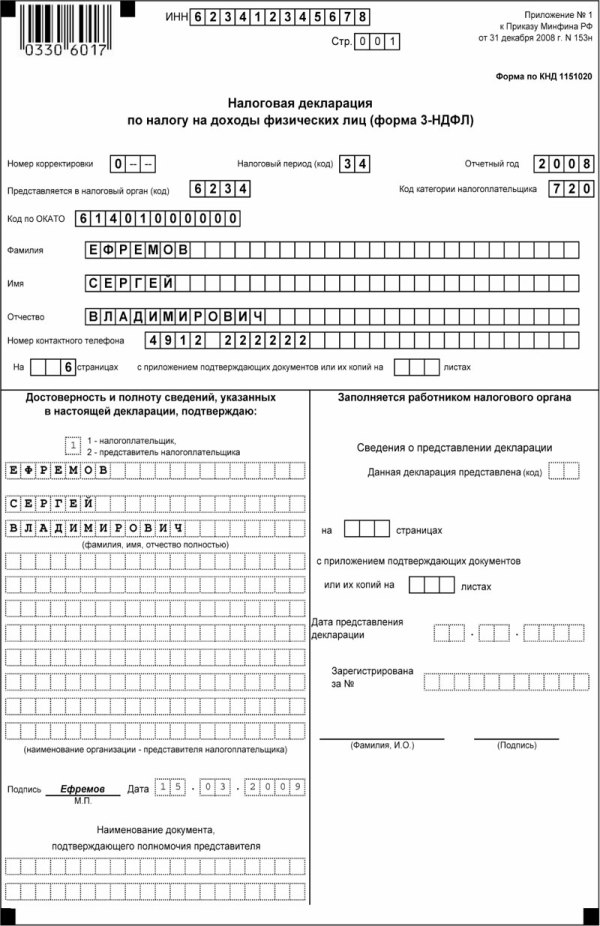

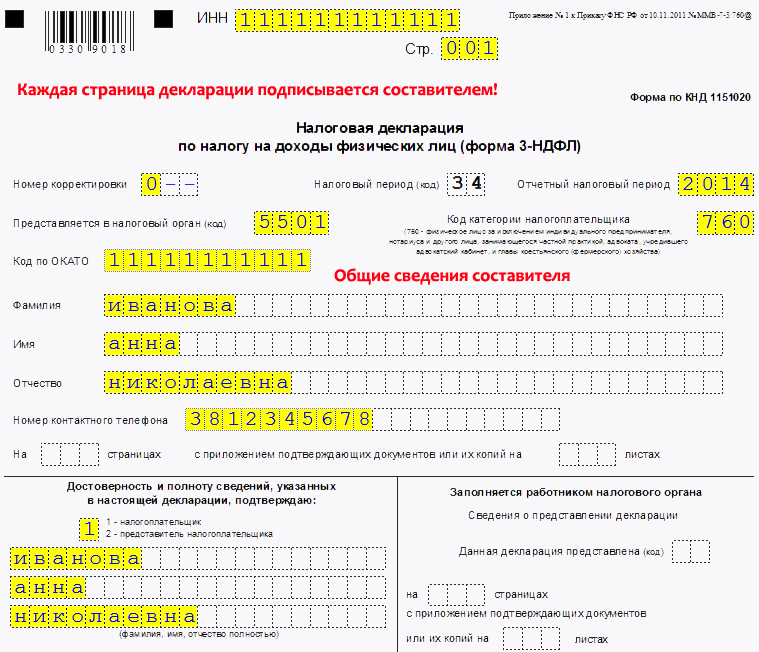

Декларация 3-НДФЛ: титульный лист

На титульном листе отображается общая информация о налогоплательщике. Он состоит из одной страницы, которую заполняет сам отчитывающийся (кроме раздела под названием «Заполняется работником налогового органа»).

В строке «номер корректировки» указывается «0 - -», если декларация подается впервые. Если вы подаете исправленную версию, то указываете порядковый номер такого корректировочного отчета, начиная с «1 - -».

Не забудьте, что в пустых графах, клетках и строках проставляются прочерки.

Код налогового периода автоматически проставляется «34», поскольку он всегда составляет календарный год.

В строке «отчетный налоговый период» нужно указать год, за который представляется налоговая декларация. А в строке «код налогового органа» - код вашей инспекции, который можно подсмотреть в регистрационных документах.

Определить свою принадлежность к определенной категории налогоплательщика можно в специальном справочнике. Для индивидуального предпринимателя код налогоплательщика – 720. Его и проставляем в соответствующей графе.

Затем указываем полностью свою фамилию, имя и отчество, паспортные данные, номер контактного телефона, адрес места жительства, чтобы с вами могли связаться, если у инспектора возникнут вопросы; количество страниц, на которых будет представлена сама декларация и листов подтверждающих расходы и доходы документов или их копий (обычно эти данные легче заполнить после оформления всего отчета).

Внизу титульного листа вы подтверждаете достоверность и полноту сведений, указанных в данной декларации, расписавшись и поставив дату. Не забудьте поставить «1» в самом начале раздела, если вы поедете сдавать декларацию лично. Если у вас есть представитель, которые поедет вместо вас по доверенности, то следует проставить «2», затем указать полностью его ФИО, а также указать название документа, который подтвердит полномочия вашего представителя.

Оформляя все остальные листы, не забудьте на каждом проставить свой ИНН, порядковый номер страницы, фамилию и инициалы, а также свою подпись, подтверждающую указанные сведения, и дату составления отчета внизу страницы.

Стоит помнить, что необязательно представлять декларацию в полном комплекте, если в вашем случае большинство листов не подлежит заполнению. К примеру, предприниматель, отчитывающийся о полученных доходах на общей системе налогообложения, должен представить только титульный лист, раздел 1 и 2, лист В, и, если ему положены стандартные вычеты, как в нашем примере, лист Е1.

Декларация 3-НДФЛ: Раздел 1 и 2

На странице 002, в разделе 1, непосредственно начинается заполнение декларации. Здесь подводится итог прошедшего отчетного периода и указывается сумма вашего налога к доплате в бюджет, либо сумма налога, которую вам должны возместить из бюджета в случае переплаты. Данный раздел заполняется после того, как будут оформлены все необходимые листы по разделу 2 – отдельно по каждой ставке налога.

Также здесь следует указать КБК и свой код ОКТМО, который недавно пришел на смену ОКАТО. Узнать его можно на сайте своей налоговой инспекции.

Учтите, что все суммы в декларации проставляются без учета НДС!

Раздел 2 заполняется отдельно по каждой ставке налога, по которой вы отчитываетесь. Для ИП на общей системе ставка равна 13%. Соответствующее значение следует проставить в нужную ячейку.

Ставка 13% встречается чаще всего - по ней облагаются все доходы, кроме тех, для которых Налоговый кодекс специально устанавливает другие ставки (доход от долевого участия, доход, получаемый нерезидентом РФ и некоторые другие виды доходов).

В разделе 2 налогоплательщик должен произвести расчет налогооблагаемого дохода, а также суммы налога, подлежащей уплате в бюджет или возмещению из бюджета.

Общая сумма дохода отчитывающегося лица, указанная в разделе 2 по строке 010, будет сложена из общих сумм доходов, указанных на листах А, Б (в части сумм, облагаемых 13% и указанных на строке 070) и листа В (сумма в подпункте 3.1). Также сюда войдет налоговый инвестиционный вычет, который ранее был предоставлен, а теперь подлежит возмещению – подпункт 3.2 Листа Е2.

В строке 010 не принимаются в расчет суммы доходов, полученных в виде дивидендов и прибыли контролируемых организаций из-за рубежа.

Данные для строки 020 «общая сумма доходов, не подлежащих налогообложению», берутся из листа Г, пункта 10 или подпункта 11.2.

Чтобы подсчитать доходы, которые будут облагаться 13%, нужно из строки 010 вычесть строку 020. Полученный результат записываем в строку 030.

Как вам известно, налогооблагаемая база по НДФЛ может быть уменьшена за счет вычетов. Индивидуальный предприниматель может воспользоваться профессиональными и стандартными вычетами. Данные по этим вычетам указываются: в подпункте 3.2 листа В (профессиональные) и в пункте 4 листа Е1(стандартные), и их сумма заносится в строку 040 раздела 2.

Окончательная налоговая база подсчитывается путем вычитания значения по строке 040 из значения по строке 030. Если результат получится отрицательным, то в строке 050 проставляете «ноль». Если положительным – заносите данные в строку 060. В этой строке указывается налогооблагаемая база за отчетный период.

Общая сумма налога к уплате (строка 070) получается после умножения налогооблагаемой базы (строка 060) на ставку в 13%.

Полученная сумма уменьшается на сумму удержанного налога у источника выплаты дохода (строка 080), на сумму по факту уплаченных авансовых платежей (строка 100), на сумму уплаченного налога за пределами РФ, если он подлежит зачету (строка 120). Если у вас при этом получится положительное значение, то значение ставится в строку 121 и эту сумму следует можно еще уменьшить на налог, уплаченный по патенту, и торговый сбор. Если сумма отрицательная – то заполняете строчку 140, вам причитается возврат переплаченного налога из бюджета. Если после всех вычитаний у вас останется сумма к уплате в бюджет – указываете ее в строке 130, данные из которой затем переносятся в раздел 1.

У нашего предпринимателя доход за прошедший год составил 542 тысячи рублей. Он указывает эту сумму в строке 010, и, поскольку у него нет необлагаемых доходов, дублирует ее в строку 030. В строке 040 он указывает общую сумму вычетов, уменьшающих налогооблагаемую базу (подробнее о них мы напишем в других разделах), и в строке 060 определяет базу для обложения НДФЛ. Далее, в строке 070 предприниматель подсчитывает сумму налога, и, поскольку у него нет авансовых платежей, эта сумма полностью переносится в строку 121, а затем и в строку 130, поскольку он также не платил торгового сбора и налога по патентной системе, которые можно было бы зачесть при расчете НДФЛ.

В оставшихся пустыми строчках обязательно проставьте прочерки.

Декларация 3-НДФЛ: Листы А и Б

Листы А и Б заполняются налогоплательщиком, при получении им дохода от источников в России (лист А) и за ее пределами (лист Б). Суммы доходов указываются в первом случае в рублях, во втором – в валюте и в рублях, по курсу ЦБ на дату получения дохода. Кроме того, указывается источник выплаты дохода, ставка, по которой эти суммы будут облагаться.

В нашем примере предприниматель исключает данные листы из своей декларации, поскольку у него нет соответствующих доходов, полученных в качестве физического лица вне рамок предпринимательской деятельности.

Декларация 3-НДФЛ: Лист В

Лист В заполняют предприниматели, адвокаты и другие лица, занимающиеся частной практикой, чтобы отчитаться по полученным в ходе своей деятельности доходам и расходам.

Для начала следует указать код вида деятельности – индивидуальный предприниматель проставляет «1». Далее заполняете графу с кодом вида деятельности, это ваш основной ОКВЭД, значение которого можно подсмотреть в информационном письме из Росстата или в выписке из ЕГРИП. Если вы осуществляете сразу несколько видов деятельности, лист В заполняется отдельно для каждого. При этом итоговые данные по отчетному году (пункт 3) указываются на последнем заполненном листе В.

В пункте 2 следует указать сумму дохода, полученную от каждого вида деятельности. Далее, в подпункте 2.2 указываются произведенные расходы за отчетный период, составляющие профессиональный вычет предпринимателя. Ниже они расшифровываются на материальные, амортизационные и прочие расходы. Если предприниматель не может документально подтвердить свои затраты, или они слишком малы, то он может воспользоваться профессиональным вычетом, определенным расчетным путем – в размере 20% от общей суммы доходов от предпринимательской деятельности. Его сумма указывается в подпункте 2.3. Не забудьте также написать и приложить к декларации заявление на предоставление этого вычета.

Далее следует итоговая часть листа В – в пункте 3 указывается общая сумма доходов, сумма профессионального вычета, начисленные и уплаченные авансовые платежи по налогу.

Пункты 4 и 5 данного листа заполняются главой фермерско-крестьянского хозяйства, либо налогоплательщиком, самостоятельно корректирующим налоговую базу.

Данные из итогового пункта 3 листа В переносятся в раздел 2.

В нашем примере предприниматель осуществлял деятельность лишь по одному ОКВЭД – 74.83. Он также приводит в листе В свои доходы, расходы и в пункте 3 подводит итог, данные из которого переносятся в раздел 2.

Лист Г заполняется в случае получения освобожденных от налогообложения доходов.

Листы Д1 и Д2 заполняются в случае, если вам положен имущественный вычет в связи с новым строительством, приобретением недвижимости или в связи с получением дохода от продажи имущества.

На листе Е1 и Е2 указываются полагающиеся социальные и стандартные вычеты. В рамках нашего примера нас интересует лист Е1, в котором предприниматель указывает стандартные вычеты, связанные с наличием несовершеннолетних детей.

На листе Ж оформляется физическими лицами, которые являются налоговыми резидентами РФ, в том случае, если они получили доходы, указанные в листах А и Б.

Листы З, З-2, З-3, З-4, и З-5 предназначены для отчета по доходам, полученным по операциям с ценными бумагами и финансовыми инструментами.

Листы И и И-2 заполняются участниками инвестиционных товариществ.

Декларация 3-НДФЛ: Лист Е1

Остановимся поподробнее на листе Е1, в котором предприниматель указывает положенные ему стандартные вычеты.

Стандартный вычет налогоплательщику положен в размере 1400 рублей за каждого несовершеннолетнего ребенка до того момента, как доход отчитывающегося лица не превысит 280 тысяч рублей. Вычет предоставляется на каждый месяц прошедшего налогового периода ровно до того месяца, в котором общая сумма дохода с начала года превысит установленный лимит.

В листе Е1 стандартный вычет на несовершеннолетнего ребенка указывается в строке 040, общей суммой за весь отчетный период. Помимо этого, в пункте 1 листа могут указываться и другие виды стандартных вычетов, положенных налогоплательщику, указанные в статье 218 НК РФ.

В подпункте 1.8 (строка 080) ставим итоговую сумму вычета, полученную за прошедший год. В пункт 4 (строка 190) переносим итог, если больше никаких стандартных вычетов вам не положено. Данные отсюда следует учесть при заполнении раздела 2 декларации.

В нашем примере у предпринимателя есть один несовершеннолетний ребенок. При этом доход от предпринимательской деятельности превысил предел в 280 тысяч в ноябре 2015 года. Следовательно, предприниматель может применить вычет на ребенка только десять месяцев, с января по октябрь включительно – 1400*10=14000 рублей. Соответствующую сумму налогоплательщик заносит в строку 040, а затем проставляет в итоговые строчки 080 и 190, поскольку социальных вычетов он не применяет.

С 2016 года лимит дохода, после превышения которого стандартный вычет на ребенка в размере 1400 рублей не применяется, вырастет с 280 тысяч до 350 тысяч рублей.

Декларация 3-НДФЛ: дополнительные рекомендации

Мы советуем заполнять декларацию 3-НДФЛ «с конца», с оформления раздела с вычетами, с определения суммы доходов и расходов. А уже затем приступать к разделам в начале отчета. Таким образом, вы не запутаетесь в цифрах и все рассчитаете верно.

Как уже говорилось выше, декларация 3-НДФЛ состоит из 19 листов, но далеко не все из них требуют обязательного заполнения. Напомним, что вы должны заполнить только те разделы, в которых отражается именно ваши источники доходов, вычеты или льготы.

К декларации при сдаче в налоговый орган необходимо приложить реестр доходов, реестр расходов, заявления на вычеты. Печать на декларации ставить необязательно, но если вы проставите ее везде, где расписались, лишней она не будет.

Удачной отчетной кампании!

Индивидуальные предприниматели чаще всего сталкиваются с необходимостью заполнения налоговой декларации по ф.3-НДФЛ в следующих случаях:

приобретении жилья и необходимости получить имущественный вычет при покупке

когда ИП продает принадлежащее ему на праве собственности имущество

если ИП находится на общем режиме налогообложении

Приобретение индивидуальным предпринимателем жилья

Сразу отметим, имущественные налоговые вычеты применяются только к доходам налогоплательщиков, как физических лиц, так и индивидуальных предпринимателей, подлежащим обложению НДФЛ по ставке 13 процентов.

ИП применяющие общий режим налогообложения имеют право на получение имущественного налогового вычета, так как их доходы облагаются НДФЛ по ставке 13%.

Индивидуальные предприниматели, которые применяют УСН. освобождены от уплаты НДФЛ. Однако это не означает, что индивидуальный предприниматель не может воспользоваться имущественными вычетами.

Е сли налогоплательщик применяющий УСН получает другие доходы, подлежащие обложению налогом на доходы физических лиц по ставке 13 процентов, установленной п. 1 ст. 224 Кодекса, он вправе уменьшить сумму таких доходов на имущественные налоговые вычеты, предусмотренные ст. 220 Кодекса. Для этого ему надо заполнить налоговую декларацию по ф.3-НДФЛ.

Индивидуальный предприниматель продает

принадлежащее ему на праве собственности имущество

Свои особенности при продаже имущества имеют индивидуальные предприниматели.

Часто возникает ситуация, когда индивидуальный предприниматель продает принадлежащее ему на праве собственности имущество, которое он использовал в предпринимательской деятельности, и в декларации по 3-НДФЛ предъявляет имущественный налоговый вычет. В данном случае индивидуальному предпринимателю следует быть готовым к тому, что налоговые органы могут рассмотреть доход от продажи имущества в качестве дохода от предпринимательской деятельности.

Итак, предположим, что ИП продает имущество, которое использовалось для осуществления предпринимательской деятельности.

Налоговая база по НДФЛ при продаже имущества формируется с учетом имущественных налоговых вычетов. При этом установлено, что вместо имущественного налогового вычета налогоплательщик вправе уменьшить сумму налогооблагаемых доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов. Об этом сказано в подпункте 1 пункта 1 статьи 220 НК РФ. Однако оговорено, что положения этого подпункта не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Поскольку имущество использовалось ИП для осуществления предпринимательской деятельности, доходы от его продажи нельзя уменьшить за счет имущественного налогового вычета. То есть индивидуальный предприниматель, который находится на общей системе налогообложения должен уплатить НДФЛ в общеустановленном порядке по ставке 13 процентов.

Если же ИП применяет упрощенную систему налогообложения. то налог уплачивается по правилам применения упрощенной системы налогообложения и по ставке, которую ИП применяет на УСН.

находится на общем режиме налогообложении

В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса РФ налогоплательщики, в том числе и ИП (индивидуальные предприниматели), обязаны представлять в налоговую инспекцию по месту своего учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена Налоговым кодексом РФ.

В частности обязанность для ИП (индивидуальных предпринимателей) предоставить налоговые декларации по налогу на доходы физических лиц по форме 3-НДФЛ предусмотрена п. 5 статьи 227 Налогового кодекса РФ.

Налоговая декларация по ф.3-НДФЛ заполняется и сдается в налоговую инспекцию всеми ИП (индивидуальными предпринимателями), которые находятся на общем режиме налогообложения.

Срок для сдачи декларации по ф.3-НДФЛ также установлен Налоговым кодексом РФ. Декларация по ф.3-НДФЛ сдается ИП (индивидуальными предпринимателями) в налоговую инспекцию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Декларация по ф.3-НДФЛ представляется ИП (индивидуальным предпринимателем) независимо от результатов его индивидуальной предпринимательской деятельности, а именно: есть ли у ИП (индивидуального предпринимателя) доходы от своей деятельности или наоборот, имеет место превышение расходов над доходами, то есть налоговая база у ИП (индивидуального предпринимателя) оказывается равной нулю.

Непредставление ИП (индивидуальным предпринимателем) в налоговую инспекцию налоговой декларации по ф.3-НДФЛ в установленный Налоговым кодексом РФ срок является основанием для привлечения ИП (индивидуального предпринимателя) к налоговой ответственности.

Я помогу Вам правильно заполнить налоговую декларацию по ф. 3-НДФЛ за 2015, 2014 или 2013 год, а также по вашему желанию сдам в налоговую инспекцию необходимые документы.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги".

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Если при регистрации индивидуального предпринимателя не было подано заявление о применении упрощенной системы налогообложения, наступает обязанность отчитываться по общему режиму налогообложения, а по итогам года в этом случае нужно произвести заполнение декларации 3-НДФЛ для ИП.

Отчет об итогах года

Декларация 3-НДФЛ предназначена для отражения доходов, полученных физическими лицами. Также в ней содержится информация о вычетах. Индивидуальный предприниматель, применяющий общую систему налогообложения должен отчитаться не позднее 30 апреля 2014 года. За непредставление декларации предусмотрен штраф в размере 5% неуплаченной суммы налога в месяц, начиная со дня, установленного для ее подачи. Максимальная сумма штрафа – 30% суммы налога, минимальная – 1000 руб. Не забывайте также о такой неприятной возможности, как блокировка расчетного счета в банке.

Если год для индивидуального предпринимателя сложился удачно и нет оснований закрывать бизнес, вместе с декларацией 3-НДФЛ подается 4-НДФЛ, в которой нужно указать сумму предполагаемого дохода на 2014 году. При плохом раскладе, предприниматель может приостановить деятельность, но не сниматься с учета в налоговой. Тогда нужно сдать «нулевую» декларацию 4-НДФЛ.

В век компьютерных технологий грех не воспользоваться автоматизированным заполнением отчета. На сайте ФНС России, в разделе «Программные средства для физических лиц» скачиваем «Программу «Декларация 2012”». Если такой возможности нет, воспользуемся бланком 3-ндфл.

Итак, начинаем заполнение титульного листа. Он состоит из двух страниц. На первой укажем, куда и кем предоставляется декларация, налоговый период и, если это уточненка, — номер корректировки. На второй странице необходимо заполнить данные налогоплательщика: фамилию с инициалами, дату и место рождения, паспортные данные, а также указать, является ли он резидентом, место жительство в Российской Федерации и, по необходимости, за ее пределами. При использовании программы «Декларация 2012» для внесения этих данных, нам нужно внести информацию в «Сведения о декларанте», но перед этим, необходимо задать условия: тип декларации, общая информация, признак налогоплательщика, от какой деятельности получены доходы и кем предоставляется отчет.

Заполняем форму для индивидуального предпринимателяДалее, для заполнения декларации 3 ндфл для ИП нам понадобится лист В. Он заполняется по всем доходам, полученным от осуществления предпринимательской деятельности. В первом пункте для ИП выбираем код 1. В следующем разделе нам нужно расписать доходы и расходы предпринимателя. В программе эту информацию указывают на вкладке «Доходы, полученные в РФ», по ставке 13%. Добавляем источник выплат, месяц получения и код дохода. Переходим в окно «Предприниматели». Здесь мы распишем все виды деятельности, которую осуществляет ИП, согласно выписке из ЕГРИП. Суммируем все доходы, по всем налоговым ставкам, которые указали в предыдущей вкладке и проставляем в ячейку «Сумма дохода». Этот показатель можно уменьшить на величину подтвержденных расходов – профессиональных вычетов. Информацию об их видах и суммах поставим в соответствующих ячейках.

Немного заострим внимание на расходах. Некоторые их виды проблематично разделить на относимые в виде вычетов в уменьшение налоговой базы, понесенные в ходе предпринимательской деятельности и, на произведенные непосредственно физическим лицом, в личных целях. Для того чтобы отнести их к профессиональным налоговым вычетам, необходимо, чтобы предметы и средства труда, при использовании которых возникли расходы, использовались для получения дохода и принадлежали предпринимателю именно, как ИП, а не физическому лицу. Поэтому помним о следующих моментах:

Если индивидуальный предприниматель применяет общую систему налогообложения, то на основании Письма Минфина от 15 марта 2010 г. N 03-04-05/3-100, при получении дохода по ставке 13%, он имеет право на стандартные, социальные и имущественные вычеты. Информацию о них нужно указать в декларации на листе Ж1, Ж2, Ж3, в зависимости от применяемого вычета. В программе «Декларация 2012» — это вкладка с соответствующим названием.

На основании листа В заполняем раздел 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%». В строке 010 ставим общую сумму дохода из листа В пункта 3.1. Ту же цифру мы поставим в строке 030. Расходы, уменьшающие налоговую базу будут равны сумме показателей из листов В, Ж1, Ж2 и Ж3. Цифра равная разности показателей строк 030 и 040 является отправной точкой для начисления налога. Для этого мы умножим показатель строки 050 на ставку 13%. Если в подпункте 3.4 листа В мы указывали сумму авансовых платежей, то её необходимо отразить в строке 075. Из общей суммы налога, исчисленной к уплате (строка 060), вычитается сумма значений показателей по строкам 070, 075, и если результат получится отрицательным или равным нулю, то в строке 110 ставится прочерк.

Раздел 6 является итоговым. В нем мы должны указать код строки 010, далее КБК для уплаты НДФЛ, ОКАТО и сумму налога. Все перечисленные выше действия программа «Декларация 2012» выполнит автоматически. Вам останется только распечатать и подписать отчет, а затем предоставить его в налоговую инспекцию.

3-НДФЛ для всехТеперь поговорим о «простых смертных» — обычных людях, которым неведомы тонкости налогового законодательства, что, впрочем, не освобождает их от ответственности. Все мы ходим на работу, получаем зарплату, то есть доход. Ну, тут просто: наш работодатель является налоговым агентом и перечисляет за нас подоходный налог в бюджет. Раз в год он отчитывается перед налоговой инспекцией по форме 2-НДФЛ. И нам не нужно ломать голову, каким образом заплатить налоги и «спать спокойно». А что делать, если вы получили доход от продажи движимого или недвижимого имущества, выиграли крупную сумму в лотерею или стали наследником многомиллионного состояния? Придется «поделиться» с государством и отчитаться по форме 3-НДФЛ. В то же время, этот отчет поможет в получении вычетов:

Начнем с самого распространенного случая. Если вы являетесь собственником недвижимого или иного имущества менее трех лет, а затем продаете его, то необходимо уведомить об этом налоговую инспекцию, в следующем после совершения сделки году до 30 апреля. В данном случае вы имеете право на имущественный вычет в размере до 1000000 рублей при продаже жилой недвижимости и земельных участков, 250000 рублей – для иного имущества.

При продаже имущества, находившегося в собственности налогоплательщика три года и более, имущественный вычет не предоставляется. Доходы от продажи такого имущества не подлежат налогообложению. Декларировать их также не нужно.

Если имущество находится в долевой или совместной собственности, размер вычета распределяется пропорционально доле каждого собственника.

Продажа имущества: заполняем декларацию 3-НДФЛКак заполнить декларацию 3-НДФЛ при продаже имущества? В данном случае нам потребуются: титульный лист (стр.1 и 2), раздел 1 (стр. 3), раздел 6 (стр.8),Лист А, Лист Е.

На листе А укажем данные о полученном доходе на основании справки 2-НДФЛ. Заполняем «Расчет имущественных налоговых вычетов по доходам от продажи имущества». В первом пункте указываем сумму дохода, полученного при продаже имущества. Если вы являетесь единственным собственником, то вписываем информацию в пункт 1.1, а если вам принадлежит только доля, заполняем пункт 1.2. При необходимости суммируем эти данные и получаем доход от всех источников. Отражаем его в пункте 1.3. Для определения суммы налогового вычета, установленного подпунктом 1 пункта 1 статьи 220 Кодекса, в размере фактически произведенных и документально подтвержденных расходов заполняется подпункт 1.4.2.

В пункте 2 производим расчет имущественных вычетов. Заполняем данные о полученном доходе, сумме вычета и понесенных расходах.

В пункте 3 Листа Е рассчитывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

После заполнения листа Е переходим на страницу 9. Чтобы ваш покупатель не скрыл доход от государства, листом А предусмотрено заполнение сведений о нем: ИНН, КПП, ОКАТО, наименование и доход от сделки. Конечные данные по всей сумме сделки и облагаемого дохода мы проставляем в пункте 2. Информацию об исчисленном налоге ставим в ячейки подпункта 2.3 Данные из листа А в части пункта 2.1 переносим в первый раздел. Заполняем его точно также, как и для ИП. Следует отметить, что на листе А мы можем указывать доходы как по ставке 13%, так и по другим ставкам.

Если вы получили дивиденды от долевого от участия, либо у вас есть доход от процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, то налог составит 9% от полученных сумм. Также это касается доходов учредителей доверительного управления ипотечным покрытием, полученных до указанного выше времени.

Предположим, вы покинули нашу Родину на длительный срок и перестали быть её резидентом, но при этом получаете дивиденды от долевого участия в деятельности отечественных компаний. Тогда заплатите налог по ставке 15%. А вдруг вы стали счастливым обладателем немаленького выигрыша в рекламной акции. Придется отдать 35% от его стоимости, которая должна превышать 4000 рублей, в пользу государства. А если вы нерезидент, то 30%. Еще по поводу выигрыша: если вы выиграли в лотерею, обязанность исчислить, удержать у налогоплательщика и уплатить сумму налога лежит на устроителе лотереи, т. е. лица, выплатившего выигрыш. При этом если лотерея проводилась не в рамках рекламной акции, то налоговая ставка составит 13%.

Вычет при покупке собственностиМногие мечтают о собственном жилье. Вложение денежных средств в недвижимое имущество всегда было выгодным в плане инвестирования, но и затратным. Поэтому хочется совершить данную сделку с большей выгодой. При покупке квартиры вы имеет право на налоговый вычет в размере до 260000 рублей. Получить его как от работодателя, так и от налоговой службы.

В первом случае, за вычетом можно обратиться сразу после покупки квартиры, получив уведомление из ИФНС на имя работодателя. На работе с вас не будут удерживать подоходный налог, до тех пор, пока не наберется этот вычет. Если вы не успеете таким образом получить всю сумму 260000 рублей, придется получать новое уведомление в налоговой инспекции.

Во втором случае, вы собираете пакет документов и предоставляете его в ИФНС с 1 января по 30 апреля. В течение 3 месяцев проходит процедура проверки, после чего на ваш расчетный счет перечисляются денежные средства, в размере удержанного за год подоходного налога. Также как и в первом случае, если не получается получить полностью весь вычет, то остаток переходит на следующий год.

Какие листы в декларации 3-НДФЛ потребуется заполнить?

По традиции, обязательны для заполнения титульный лист, раздел 1 и 6, лист А. Для имущественного вычета нам понадобится лист И. На нем остановимся подробно.

Код вида объекта:

4 – доля (доли) в жилом доме, квартире, комнате, земельном участке;

5 – земельный участок, предоставленный для индивидуального жилищного;

6 – земельный участок, на котором расположен приобретенный жилой дом;

7 – жилой дом с земельным участком.

Указываем вид собственности и признак налогоплательщика. Далее заполняем данные об объекте покупке: адрес, дату акта передачи, регистрации права собственности, год начала использования налогового вычета и суммы понесенных расходов на покупку. В пункте 2 производится расчет вычета. Он заполняется на основе данных о ваших доходах за последний год (например, заработной плате), данные о них содержатся на листе А и заполняются согласно справке 2-НДФЛ. Учитываются, первый ли год вы получаете имущественный вычет. Если нет, то необходимо указать сумму вычетов за прошлый год. Если вы осуществляете приобретение имущества с помощью ипотеки, то в расходах нужно указать сумму уплаченных процентов по договору. Стоимость жилья в договоре купли-продажи или долевого участия подтверждает расход на приобретение. После указания всех данных производится окончательный расчет имущественного вычета, который переходит на следующий год.

Как отмечалось ранее, намного проще составить эту декларацию с помощью программы «Декларация 2012». Для этого задаем условия и сведения о декларанте. В доходах в источнике выплат указываем данные о работодателе, помесячно расписываем наш доход (информацию можно взять из справки 2-НДФЛ), ставим сумму исчисленного и удержанного налога. Переходим на вкладку «Вычеты». На вкладке «Имущественные вычеты» заполняем сведения об объекте так же, как для листа И. Нажимаем кнопку «Перейти к вводу сумм». Ставим галочку «Предоставить имущественный вычет» и расписываем расходы. После этого программа автоматически рассчитает вычет и заполнит все листы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !