Рейтинг: 4.5/5.0 (1884 проголосовавших)

Рейтинг: 4.5/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

http://ipipip.ru/nulevaia-deklaracia.php - тут есть образец для ИП

просто ФИО

В графе для физического лица ставить

Вопрос задан в 2012 году.

Это нужно знать наизусть! Регистрация ИПРегистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

УСНВ декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база - 1 000 000 р. налог - 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВДЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

ПФРЗа себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

Главная Документы ПОРЯДОК ЗАПОЛНЕНИЯ ЕДИНОЙ (УПРОЩЕННОЙ) НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налогоплательщикам и налоговым агентам при заполнении налоговых деклараций по форме, утвержденной данным документом, начиная с 01.01.2014 до утверждения новой формы декларации в поле "код ОКАТО" рекомендуется указывать код ОКТМО ( письмо ФНС России от 17.10.2013 N ЕД-4-3/18585).

Приказ Минфина РФ от 10.07.2007 N 62н "Об утверждении формы единой (упрощенной) налоговой декларации и порядка ее заполнения" (Зарегистрировано в Минюсте РФ 25.07.2007 N 9890)

к Приказу Министерства финансов

от 10.07.2007 N 62н

В соответствии с письмом ФНС России от 17.10.2013 N ЕД-4-3/18585 налогоплательщикам и налоговым агентам при заполнении налоговых деклараций, начиная с 01.01.2014 до утверждения новых форм налоговых деклараций в поле "код ОКАТО" рекомендуется указывать код ОКТМО.

ЗАПОЛНЕНИЯ ЕДИНОЙ (УПРОЩЕННОЙ) НАЛОГОВОЙ ДЕКЛАРАЦИИ

Единая (упрощенная) налоговая декларация (далее - декларация) представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющими по этим налогам объектов налогообложения (далее - налогоплательщики), по данным налогам.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме (установленному формату ) по просьбе налогоплательщика налоговый орган проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде - при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.; "Российская газета", N 89, 22 мая 2002 г.).

Открыть полный текст документа

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В нашей сегодняшней публикации мы предлагаем выяснить, какие условия необходимо соблюдать, чтобы иметь возможность применять этот документ. Вопросы этого характера многие бизнесмены решают в этом сервисе. чтобы минимизировать риски и экономить время.

Также мы расскажем своим читателям о правилах заполнения этого документа и предложим скачать бланк единой упрощенной налоговой декларации, а также образец заполнения.

Кто может подавать единую упрощенную налоговую декларацию?Этот документ могут подавать:

Выполнение данных условий свидетельствует о том, что ИП только начинает свою предпринимательскую деятельность или о том, что деятельность фактически не ведется.

Когда и куда нужно сдавать декларацию?Декларация за 2014 год сдается в срок до 20 января 2015 (2016) года. Документ подается не позже 20-го числа месяца, следующего за истекшим кварталом (полугодием, 9-ю месяцами, календарным годом).

Подача декларации по конкретному налогу предусмотрена по итогам календарного года. Ежеквартально ее сдавать не нужно.

Как правило, единая упрощенная налоговая декларация сдается индивидуальными предпринимателями (организациями) на ОСНО (Общей системе налогообложения), но это происходит довольно редко.

Единая упрощенная декларация подается в налоговую инспекцию:

На сегодняшний день существует три способа подачи упрощенной декларации налогоплательщиками, а именно:

В случае если индивидуальный предприниматель подает единую упрощенную налоговую декларацию не лично, а при помощи доверенного лица, необходимо оформить нотариальную доверенность.

Правила заполнения декларации в 2015-2016 годуПри заполнении единой упрощенной декларации, важно соблюдать ряд правил. Основные правила заполнения данного документа следующие:

Теперь подробно рассмотрим, как правильно заполнить единую упрощенную налоговую декларацию в 2015-2016 году.

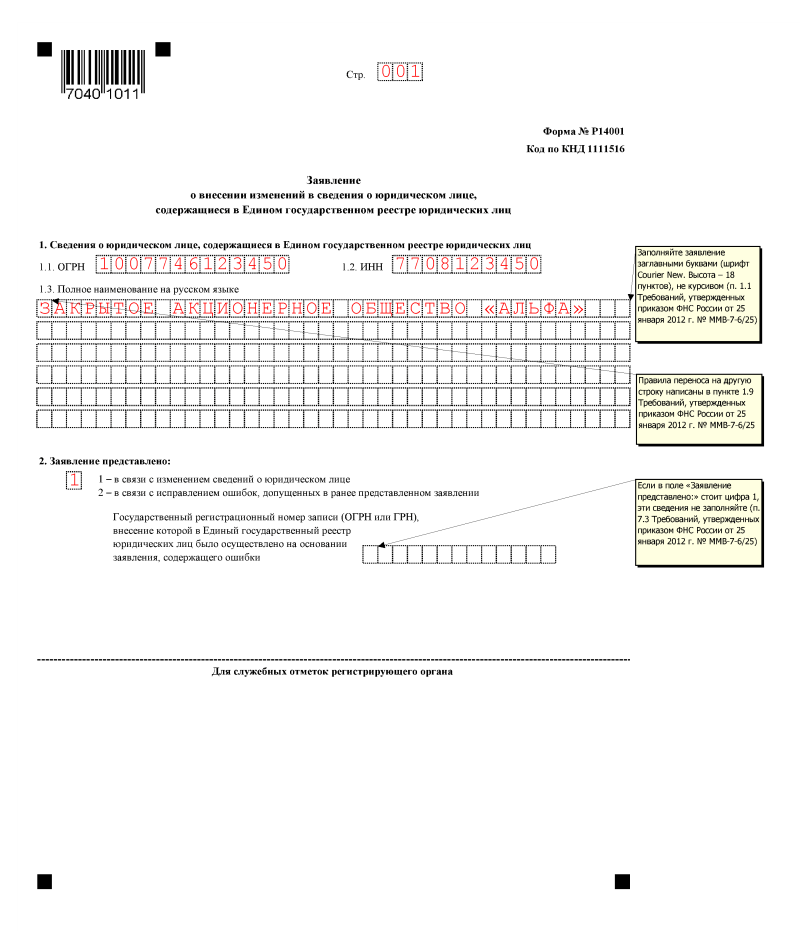

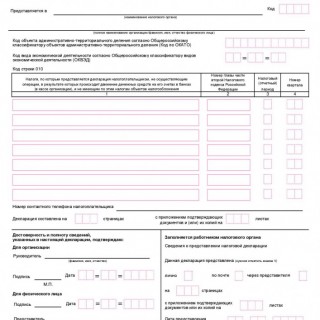

Заполнение Страницы 1 Поле «ИНН »:Индивидуальные предприниматели и организации указывают свой ИНН (в соответствии с полученным свидетельством о постановке на учет в налоговой инспекции ).

Поле «КПП»:ИП это поле не заполняют, а организации указывают КПП, полученный в ФНС (по месту нахождения организации).

Поле «Вид документа»:Ставится год, за который сдается декларация.

Поле «Представляется в»:Указывается наименование налоговой инспекции, в которую подается декларация. В случае подачи документа физ. лицом — без сокращений указывается его фамилия, имя, отчество (в соответствии с паспортными данными), для организаций — полное наименование.

Поле «Код ОКАТО»:С 1 января 2014 года в поле вместо кода по ОКАТО указывается код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД. Коды по ОКВЭД содержатся в выписке из ЕГРИП (ЕГРЮЛ).

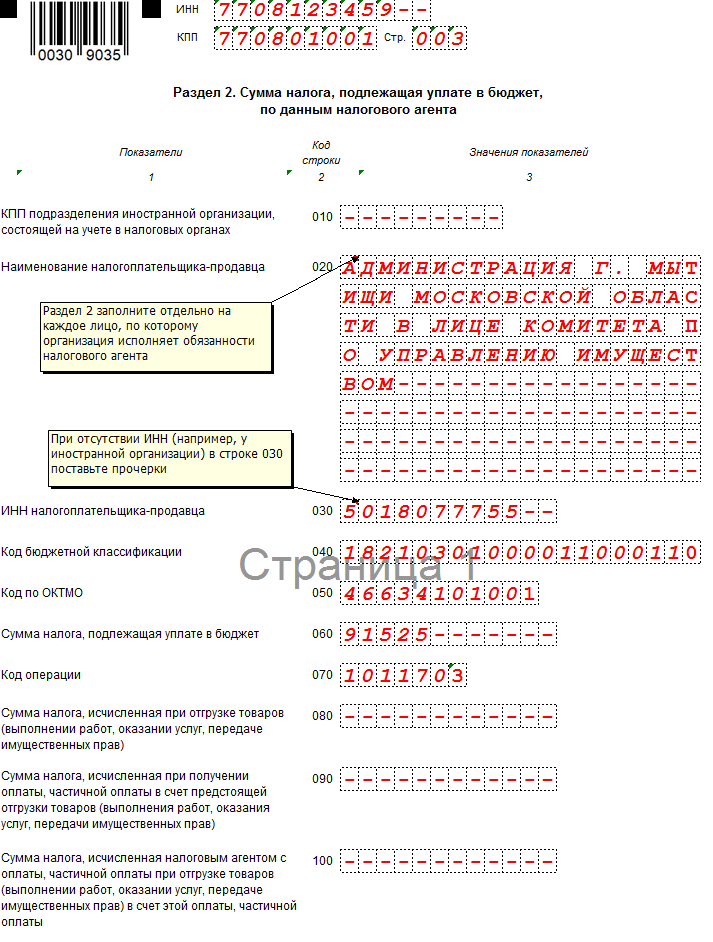

Заполнение таблицы налогов: Графы 1 и 2:В графах построчно указываются налоги, по которым предоставляется декларация. Налоги необходимо вписывать в соответствии с нумерацией глав части второй Налогового кодекса РФ (по этим налогам).

Ниже находится Приложение 1. В графе 2 данного приложения указывают номер главы НК РФ.

Графы 3 и 4:Если налоговым периодом является квартал, то в соответствующей ячейке (графы 3) ставится 3. В 4 графе указывают номер квартала, за который подается налоговая декларация:

Для налога, налоговым периодом для которого является календарный год (а отчетными периодами являются квартал, полугодие и девять месяцев), то в соответствующей ячейке (графы 3) указывают значение налогового периода:

В графе ставится прочерк.

Поле «Номер контактного телефона налогоплательщика»:Указывается в любом формате.

Поле «Декларация составлена на страницах»:Указывается количество страниц, из которых состоит декларация (например, «002»).

Поле «с приложением подтверждающих документов или их копий»:

Указывается количество листов у документов, которые прилагаются к декларации. В случае отсутствия таких документов — ставится прочерк.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:Как уже отмечалось выше, физические лица, не являющиеся ИП и не желающие указывать свой ИНН. заполняют вторую страницу декларации, где они отражают свои персональные данные.

Поле «Код документа подтверждающего личность» представлен в таблице. Коды документов перечислены в Приложении 2. Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса![]()

Подоходный налог в единой упрощенной налоговой декларации отражать нельзя! За него отчитываются декларацией по форме 3-НДФЛ .

Штрафы за несвоевременную сдачу декларацииВ случае если ИП не сдал вовремя декларацию, ему грозят следующие штрафы:

Следует обратить внимание, что если ИП не имел права предоставлять единую упрощенную налоговую декларацию, но подал ее, то предпринимателю грозит штраф за непредставление деклараций по тем налогам, по которым он обязан был отчитаться.

Скачать бланк единой упрощенной налоговой декларацииПо нижеприведенной ссылке вы можете скачать бланк единой упрощенной налоговой декларации в формате Excel 2016:

Схожие статьи по этой тематике

Единая упрощенная налоговая декларация – это документ финансовой отчетности, который подается в налоговую службу субъектами, являющимися налогоплательщиками по нескольким налогам, которые не осуществляли операции в отчетном периоде, повлекшие за собой движение средств на их банковских счетах (кассах) и не имеющие объектов налогообложения по этим налогам. Иными словами единая налоговая декларация предназначена для подачи сводной информации по нулевым декларациям налогоплательщика. Форма декларации унифицирована, утверждена Приказом Министерства финансов РФ от 10.07.2007 г. № 62н и имеет форму по КНД 1151085. Порядок представления декларации регулируется п.2 ст. 80 п.2 ст. 80 НК РФ.

Главной особенностью единой упрощенной декларации является то, что право на ее представление имеют исключительно те налогоплательщики, у которых в отчетном периоде было полное отсутствие движение средств на счетах или в кассе. Некоторые субъекты хозяйствования следуют этому правило неверно, понимая под полным отсутствием движения средств всего лишь отсутствие прибыли за отчетный период. Следует помнить, что движением средств на счету или в кассе также являются расходы организации. Главы 21, 24, 25, 30 Налогового кодекса не предусматривают освобождение от представления деклараций в случаях, когда налогоплательщик не осуществлял реализацию товаров, работ или услуг.

Упрощенная налоговая декларация, фактически, заменяет три основных налога: на прибыль, добавленную стоимость и налог на имущество организаций. Однако есть ситуации, в которых налогоплательщик, не осуществляющий деятельность и не получающий прибыль, не может подавать единую упрощенную декларацию. Так, например, если основные средства находятся в аренде, платежи по ней влияют на размер прибыли и должны быть отображены в налоговой декларации на налогу на прибыль. В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

Единственным вариантом отчетности по упрощенной декларации является случай, когда организация является вновь созданной, не осуществляет деятельность, еще не открыла банковский счет и не имеет основных средств на балансе. Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество. Форма декларации состоит из двух листов, на первом из которых указываются те виды налогов, по которым представляется документ, а на втором – сведения о налогоплательщике – физическом лице, не являющимся индивидуальным предпринимателем.

Декларация представляется в налоговую службу по месту нахождения организации или месту жительства физического лица. Отчетным периодом для представления документа является квартал. Декларацию следует представить на позднее 20 числа месяца, следующего за отчетным периодом. Документ подается в бумажной или электронной форме налогоплательщиком лично, через официального представителя, а также может быть отправлен по почте или телекоммуникационным каналам связи. За непредставление или несвоевременное представление декларации на налогоплательщика будет наложен штраф в соответствии со ст. 119 Налогового кодекса РФ.

Единая упрощенная декларация — это своеобразный отчет о доходах граждан, которые занимаются индивидуальным предпринимательством в различных его формах. Подача данного документа в соответствующие инстанции обязательна даже для предпринимателей без дохода.

Единая упрощенная декларация — это своеобразный отчет о доходах граждан, которые занимаются индивидуальным предпринимательством в различных его формах. Подача данного документа в соответствующие инстанции обязательна даже для предпринимателей без дохода.

Предоставление этой формы еще недавно было возможно лишь в письменном виде, но создание единой базы цифровых документов и большое проникновение компьютеров и интернета в быт граждан вынудили создать площадку для создания и отправки отчета по сети.

Что это такоеНалоговый кодекс предусматривает подачу данного документа в случае, если нет необходимости отчитываться о различных видах налоговых начислений, но для этого предпринимателю нужно соответствовать определенным условиям:

Фактически, подобный вид отчетности предназначен для компаний и предпринимателей, которые не ведут деятельности вообще, либо для молодых фирм, которые только открылись и не получают прибыли.

Официально в класс налогоплательщиков, которые обязаны подавать декларацию входят:

В соответствии с поправками, принятыми правительством в 2009 году, обязательными для внесения в декларацию считаются доходы от продажи прав на имущество, при этом расчет суммы должен произвести сам налогоплательщик, а проверкой ее достоверности займутся соответствующие структуры. К тому же подать подобную форму есть возможность даже у тех налогоплательщиков, которые по закону не обязаны этого делать. Какая в этом выгода? Государственная программа возврата, если сумма была потрачена на лечение налогоплательщика.

В силу изменений в налоговом законодательстве страны единая декларация не претерпела серьезных изменений, а во многом стала более удобной и доступной для подачи.

Срок сдачи отчета также не изменился — закон все также требует подавать ЕНД 20-го числа следующего месяца после отчетного периода (квартала, полугодия). Стоит сказать, что на налогоплательщиков, которые предоставляют документ лишь с целью получить возврат средств по НДФЛ, данные сроки не распространяются — Налоговый кодекс оставляет им возможность отчитаться о своих операциях в течение трех лет. Лицам, которые относятся к этой группе, можно подать его в любое время в течение года.

Срок сдачи отчета также не изменился — закон все также требует подавать ЕНД 20-го числа следующего месяца после отчетного периода (квартала, полугодия). Стоит сказать, что на налогоплательщиков, которые предоставляют документ лишь с целью получить возврат средств по НДФЛ, данные сроки не распространяются — Налоговый кодекс оставляет им возможность отчитаться о своих операциях в течение трех лет. Лицам, которые относятся к этой группе, можно подать его в любое время в течение года.

Важно знать: в случае, если физическое или юридическое лицо включает в свой отчет доходы, которые по закону классифицируются как декларируемые — срок подачи документа для них сокращается до 30 апреля текущего года .

Новая редакция закона несколько смягчила санкции к налогоплательщикам, которые вовремя не подали отчеты о своих доходах: теперь сумма составляет не менее одной тысячи рублей либо 5% от подлежащей к уплате суммы налога. Также размер штрафа не должен превышать 30% от общей суммы долга государству, что упростит процедуру выплаты. В случае, если налоговой инспекцией будут найдены доказательства, свидетельствующие о целенаправленной умышленной неуплате — сумма штрафа может возрасти уже до 40%.

Если вас интересует, как заполнить декларацию 3-НДФЛ для ИП, прочтите этот материал .

Порядок подачи отчетаСовершить подачу ЕНД можно тремя способами:

Стоит отметить и другое положительное изменение в Налоговом кодексе: государство позаботилось о налогоплательщиках, которые доверили доставку своих документов почтовой службе. По закону, датой подачи декларации является дата отправки, указанная на почтовом штемпеле — за перебои в работе почты гражданин ответственности не несет.

Для подачи ЕНД вам потребуется собрать все данные о своих финансовых действиях, которые подпадают под налогообложение. Не входят в эту категорию те средства, которые получены через налоговых агентов (категории работодателей, заключивших с налогоплательщиком договор, а также организации, работа на которых носила гражданско-юридических характер или в качестве подряда).

Для подачи ЕНД вам потребуется собрать все данные о своих финансовых действиях, которые подпадают под налогообложение. Не входят в эту категорию те средства, которые получены через налоговых агентов (категории работодателей, заключивших с налогоплательщиком договор, а также организации, работа на которых носила гражданско-юридических характер или в качестве подряда).

Для тех, у кого есть необходимость в приложении к форме справки НДФЛ, стоит заметить — подавать этот документ можно как в оригинале, так и в виде копии. При этом не стоит считать, что копии документов должны быть нотариально заверенными — ни в одном из нормативных документов или статье закона подобное требование не предъявляется.

Правила и процесс заполненияСамым простым способом получения шаблона декларации является скачивание посредством интернета. Также ее можно получить в налоговой инспекции и заполнить в удобное время, но не нарушая сроков подачи документа.

Здесь вы можете бесплатно скачать бланк и пример заполнения формы

Итак, в документе потребуется:

Подробный порядок оформления данной формы можно посмотреть на следующем видео:

После заполнения бланка и приложения к нему дополнительных документов и их копий необходимо будет позаботиться о наличии двух абсолютно идентичных комплектов бумаг — один из них будет отправлен в налоговую инспекцию, а другой должен оставаться у налогоплательщика. Если он избрал способом доставки прямой визит в налоговую инспекцию, то стоит взять с собой оба комплекта — на одном из них (том, который останется на руках) будет сделана пометка о сдаче документа с датой и подписью налогового агента.

Законодательство допускает подачу отчета посредством своего уполномоченного представителя.

Для этого потребуется нотариально заверить его статус, при этом эту роль может выполнять как родственник, так и третье лицо — ограничений на этот счет в законодательстве нет. Стоит позаботиться о наличии у представителя оригинала и копии доверенности — второй документ будет вручен налоговому инспектору вместе с пакетом документации. Исключение составляет случай, когда родители вручают налоговому агенту декларацию своего несовершеннолетнего ребенка — тогда потребуется его свидетельство о рождении и документы, удостоверяющие их личность.

Для этого потребуется нотариально заверить его статус, при этом эту роль может выполнять как родственник, так и третье лицо — ограничений на этот счет в законодательстве нет. Стоит позаботиться о наличии у представителя оригинала и копии доверенности — второй документ будет вручен налоговому инспектору вместе с пакетом документации. Исключение составляет случай, когда родители вручают налоговому агенту декларацию своего несовершеннолетнего ребенка — тогда потребуется его свидетельство о рождении и документы, удостоверяющие их личность.

В случае отправки почтой необходимо будет осуществить те же процедуры, что описаны выше. При этом отправку стоит осуществлять посредством ценной бандероли с описью всех вложений. Копию описи стоит хранить у себя на случай возможной, но маловероятной утери документа.

При подаче через интернет необходимо будет уточнить в территориальной налоговой инспекции о наличии или отсутствии подобной возможности. Также потребуется личный ПК, так как подача ЕНД происходит через специально разработанную для этого программу.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Образец заполнения единой упрощенной декларации.xls

Единая упрощенная налоговая декларация— это одна из разновидностей форм налоговой отчетности. Кто и в какие сроки подает единую упрощенную налоговую декларацию. В каких случаях она представляется? Ответы на эти вопросы, а также образец заполненной единой упрощенной налоговой декларации 2015 годавы можете найти в нашем материале.

Единая упрощенная декларация — кто сдает?Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию .

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию. являются:

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что организаций, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию. если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Для более понятного объяснения рассмотрим несколько наглядных примеров:

Пример 1Допустим, ООО «Огонек», находящееся на ОСНО, в 3-м квартале 2015 года не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать упрощенную налоговую декларацию в связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то что доходов в этом периоде не было.

Пример 2Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.02.2015, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2015 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать упрощенную налоговую декларацию за 2015 год не позднее 20 января 2016 года.

В подтверждение указанного выше примера см. письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3ООО «Темп» находится на ОСНО. В октябре 2015 года на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию. в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2015 годуЕдиная упрощенная налоговая декларация подается в налоговый орган не позднее 20-го числа месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом. В зависимости от организационно-правовой формы субъекта бизнеса она подается:

На сегодняшний день существует 3 варианта подачи декларации в налоговый орган:

Далее давайте рассмотрим порядок заполнения единой упрощенной налоговой декларации. Общие требования к заполнению следующие:

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» начиная с 01.01.2014 проставляется код ОКТМО (см. письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4 заполняются следующим образом:

а графа 4 не заполняется.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф.И.О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф.И.О. В качестве документа, подтверждающего полномочия лица:

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполненияДля удобства наших читателей мы составили образец заполнения единой упрощенной декларации для организации. Его можно посмотреть и скачать на нашем сайте:

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Независимо от того. ведется ли финансово-хозяйственная деятельность или нет, проводятся операции по расчетному счету и кассе или нет, заключаются договора или нет, налогоплательщик обязан отчитаться в налоговые органы.

Если хозяйственная деятельность не велась, движений средств по расчетному счету и кассе не было, налогооблагаемая база по налогам отсутствует, составляется нулевая отчетность .

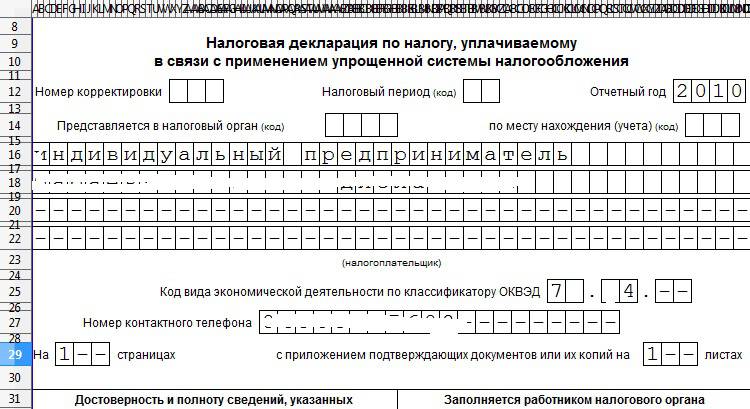

Нулевая декларация и отчетность по УСНЗаполняется страница 1 вашими данными. Кроме того, Вам необходимо только выбрать объект налогообложения (доходы или доходы-расходы), а также ставку налога, и заполнить код ОКАТО (для каждого региона он свой). А также занести значение КБК.

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период.

Декларация по ЕНВД не может быть нулевой. Она рассчитывается всегда в соответствии с физическими показателями, даже если хозяйственная деятельность не ведется. И Налогоплательщик обязан в установленные сроки сдать её. Согласно Письма Минфина России от 15.04.2014 N 03-11-09/17087. до снятия с учета в качестве налогоплательщика сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Вместо «нулевок» можно сдать за I квартал 2016 единую упрощенную декларациюСдать по итогам I квартала такую единую декларацию (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики, у которых за налоговый период не было движения денег на счетах в банках и в кассе, а также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК ).

Крайний срок – 20 апреля 2016

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать нулевые декларации по каждому из ваших налогов, которые требуют отчета по окончании I квартала.

Нулевая декларация по ЕСХНЗаполняется титульная часть декларации. В остальных страницах ставят прочерки.

Даже при нулевом УСН, у ИП (или организации) должна быть нулевая книга доходов и расходов. Заверять ее, начиная с 2013 г. в налоговой не нужно.

«Нулевого» СЗВ-М нет. Есть выплаты сотрудникам или нет, не важно. Отчет без застрахованных лиц не примут. Заполнить нужно минимум один блок сведений о застрахованных лицах – на руководителя организации. Если у вас в штате есть персонал или есть исполнители по ГПД, покажите их сведения в отчете и сдайте его.

Нулевая отчетность РСВ-1, РСВ-2 в ПФРПримечание. Сдают Организации и КФХ.

Согласно п.п. 1 п.9 ст.15 212-ФЗ. плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета отчетность на бумаге не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, в ПФР и ФФОМС.

Нулевая Форма РСВ-1 ПФР включает в себя титульный лист, а также раздел 1, подраздел 2.1 раздела 2.

Нулевая отчетность 4-ФСС в ФССПримечание. Сдают Организации

Согласно п.п.2 п.9 ст.15 федерального закона 212-ФЗ, плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета отчетность на бумаге не позднее 20-го числа календарного месяца, следующего за отчетным периодом, в ФСС РФ.

Нулевая Форма 4-ФСС включает в себя титульный лист, а также раздел 1 табл.1, Табл.3, раздел 2 Табл.6, Табл.7, Табл.10

Нулевая отчетность по Налогу на Доходы Физических Лиц (НДФЛ) Нулевая отчетность 6-НДФЛНе предоставляется. Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам, сдавать форму 6-НДФЛ с нулевыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ ). А если никаких выплат не было, обязанности налогового агента не возникают.

Примечание. Скачать форму 6-НДФЛ и пример заполнения.

Нулевая отчетность 2-НДФЛПредставление "нулевой" справки по форме 2-НДФЛ не предусмотрено. В случае запроса из налоговой, напишите письмо, в котором сформулируйте причину неначисления заработной платы. Могут также запросить справку из банка, что движений по счетам не было.

Примечание. Для работающей компании подобная ситуация невозможна.

Нулевая декларация 3-НДФЛ Нулевая декларация для ИП и Организаций на ОСНО Нулевая декларация НДСПримечание. Сдают Организаций и ИП на ОСНО

Нужно заполнить только стр.1 и стр.2 в декларации НДС. Код КПП только для организаций, для ИП - прочерки.

Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV кв.) Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДС I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок - 1000 руб.

Примечание. Сдают Организаций и ИП на ОСНО

Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02. Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций, Подраздел 1.2 Раздела 1 (стр.3) не представляют.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика; 214 – по месту нахождения российской организации; 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; 245 – по месту постановки на учет в налоговом органе иностранной организации; 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Форма реорганизации, ликвидация (код): для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи нулевой декларации Налога на прибыль I кв. - до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.03

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Примечание. Сдают Организации. ИП не сдают.

У коммерческих организаций пустым баланс быть не может в принципе. из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например - 10000 рублей, это минимально возможный УК по закону.

В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы, тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Сроки сдачи "нулевого баланса" I кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса (отчета) не предусмотрены, совсем пустым баланс у коммерческих организаций не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Для ИП понятия нулевого баланса – не существует, поскольку составление бухгалтерского баланса, в том числе и нулевого баланса, представляет собой предусмотренную законом обязанность лишь для организаций. Соответственно ИП сдают, в условиях отсутствия предпринимательской деятельности, лишь нулевую отчетность по налогам и сборам. Бухгалтерская отчетность и естественно так называемые «нулевые балансы » предпринимателями не сдаются!

Нулевая справка о среднесписочной численностиПримечание. Сдают Организации

Сведения о среднесписочной численности работников представляются по форме "Сведения о среднесписочной численности за прошедший календарный год" (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 № ММ-3-25/174. Если у вас нет работников. То проставьте в соответствующей строке НОЛЬ. И сдайте в налоговую инспекцию.

Примечание. Сдают Организации и ИП вместо сдачи деклараций по другим налогам .

то вместо всех деклараций по конкретным видам налогов эта организация или предприниматель представляет по данным налогам единую (упрощенную) налоговую декларацию.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Может ли налоговая инспекция требовать от организации представить единую (упрощенную) налоговую декларацию вместо нулевых налоговых деклараций по каждому налогуНет, не может. Для применения единой (упрощенной) налоговой декларации существует ряд ограничений, которые установлены пунктом 2 статьи 80 Налогового кодекса РФ. На момент сдачи отчетности только сама организация знает, выполняются все эти ограничения или нет. Поэтому она и решает, сдавать ли декларацию по единой (упрощенной) форме или нет. Ведь если потом налоговая инспекция придет с проверкой и обнаружит, что организация не имела права отчитываться по единой (упрощенной) форме, ее оштрафуют за неподачу декларации по статье 119 Налогового кодекса РФ.

Таким образом, применение единой (упрощенной) налоговой декларации – это право, а не обязанность организации. То есть организации могут сдавать вместо нее «нулевые» декларации по каждому из налогов.

Не понимание этого момента легко приводит к штрафам за не сдачу отчетности, ведь даже сдав обычные нулевые декларации по налогам и понимая это как сдачу нулевой отчетности. Вам все равно будет начислен штраф за не сдачу единой (упрощенной) налоговой декларации!

Единая упрощенная декларация у ИП не заменит 3-НДФЛИндивидуальный предприниматель, находящийся на общей системе налогообложения и не имеющий доходов от предпринимательской деятельности, не может представлять вместо декларации 3-НДФЛ единую (упрощенную) декларацию.

Согласно определению Конституционного Суда РФ от 11.07.2006 N 265-О, к обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по НДФЛ, которая не ставится в зависимость от результатов предпринимательской деятельности, то есть от факта получения дохода в соответствующем налоговом периоде.

Когда и кому НЕ НУЖНО сдавать нулевую отчетность? Не сдается ООО и ИП с 2012 года нулевая отчетность по:ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

13 янв. 2016 12:56

Добрый день. Объясните так ИП с ЕНВД сдать декларацию, если деятельность не велась? Нулевую не примут, то как быть и что писать в декларации.

ЕНВД - это ВМЕНЕННЫЙ ДОХОД. Смотрите в МЕНЮ (вверху) / НАЛОГИ / ЕНВД.

Почитайте, войдите в тему. Чтобы не попадать в такую ситуацию, когда деятельность не ведется, нужно было до 01-01-2016 подать заявление на УСН и жить целый год спокойно. А так придется 4 раза в год сдавать отчетность и платить налоги.

18 янв. 2016 15:23

Здравствуйте! Подскажите, какие декларации сдавать, если ИП на ЕНВД, деятельность не велась два года(2014,2015), нулевые декларации не примут и какой будет штраф?

[рся8+]

Смотрим:

МЕНЮ (вверху) / БУХУЧЕТ / ОТЧЕТНОСТЬ / Календарь Предпринимателя

МЕНЮ (вверху) / НАЛОГИ / ОБЩИЕ ВОПРОСЫ / Штраф не сдал декларацию

19 янв. 2016 23:30

Здравствуйте! Подскажите, могу ли я сдать нулевую декларацию по НДС за 4 кв 2015 и нулевую декларацию по прибыли, если фирма создана в ноябре, в декабре с расчетного счёта был приобретен прибор необходимый для работы, нам выставили счет-фактуру, доходов не было, так как деятельность ещё не ведётся, работников нету, директор является единственным учредителем и зарплату себе не начисляется, налогообложение ОСНО?

Сдается декларация по всем налогам каждый отчетный период. В Вашем случае - это нулевые декларации. Какие еще декларации и отчетность нужно сдавать см. ссылку на КАЛЕНДАРЬ БУХГАЛТЕРА

29 янв. 2016 14:37

Добрый день!

У Вас на сайте ошибка.

"Пустым баланс быть не может в принципе, из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например - 10000 рублей, это минимально возможный УК по закону. "

В Общественных организациях Уставного капитала может и не быть, так что вы вводите в заблуждение своих клиентов.

Хорошо. Напишем, что "В коммерческих организациях ". "Пустым баланс быть не может в принципе, из-за уставного капитала"

6 фев. 2016 19:02

"У коммерческих организаций пустым баланс быть не может в принципе, из-за уставного капитала." Если наша организация создана в ноябре 2015 г. по уставу внесение уставного капитала на счет в течение 4 месяцев (это не противоречит закону), по факту уставной капитал внесен в январе 2016 г. Как сделать ненулевой баланс? Ведь по факту денег на счету в 2015 году не было?

Смотрим МЕНЮ (вверху) / БУХУЧЕТ / ПЛАН СЧЕТОВ

Немножко изучим план счетов, как без этого бухучет вести? Видим счет 75. Изучаем. "При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах." Всё ли понятно? Это и будет ваш баланс. Причем эта проводка должна была быть сделана датой включения в ЕГРЮЛ, т.е. в ноябре 2015. А раз этой проводки нет, значит и возникли вопросы. Успехов!