Рейтинг: 4.7/5.0 (1890 проголосовавших)

Рейтинг: 4.7/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

НОВОСТИ

Ответственность предпринимателя за неоплату патента

Конституционный суд высказал позицию относительно предпринимателей, не оплативших своевременно патент. Решение. »

Изменились лимиты по основным средствам

В налоговом законодательстве сделаны корректировки, меняющие лимиты по основным средствам. Теперь нижний порог. »

Все новости >>

Можно ли выставить ТОРГ-12 в валюте?

Мы отгружаем товары в Республику Беларусь. Валюта договора - доллар США. Можно ли выставить накладную ТОРГ-12 в долларах?

В соответствии с п.1 ст. 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции и прочие расчеты на территории РФ осуществляются в национальной валюте. Следовательно, товарная накладная по форме ТОРГ-12 может быть выражена только в рублях. В письме от 12.01.2007 № 03-03-04/1/866 Минфин России также указывает на то, что заполнение унифицированных документов в иностранной валюте является нарушением законодательства РФ.

Однако НК РФ разрешает указывать суммы в счет-фактурах в иностранной валюте, если договор был заключен в них же. При этом в договоре дополнительно указывается информация на какую дату и по какому курсу будет производиться перерасчет валютных обязательств.

Если Вам были полезны материалы нашего сайта, пожалуйста, порекомендуйте его. Спасибо!

согласен с о спорящим с вами бухгалтером. Налоговики просто могут не принять расходы по таким накладным и контрагентов могут возникнуть проблемы. Возможен суд, а потом претензия Вам на судебные издержки и отказ с Вами сотрудничать.

У меня тоже все Договора в валюте.

Накладные оформляются ТОЛЬКО в рублях. Счета-фактуры можно и в валюте.

Согласно п.7 ст.169 гл.21 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. От 22.07.2005) в случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

В соответствии с Постановлением Правительства Российской Федерации от 19.07.96 № 914 «Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость (с учетом изменений и дополнений, внесенных Постановлением Правительства Российской Федерации от 02.02.98 № 108) запрета на составление счетов-фактур в условных единицах не имеется. Поэтому налогоплательщик имеют право в случаях, не противоречащих действующему законодательству, заполнять счета-фактуры в условных единицах. Регистрация полученных счетов-фактур, заполненных в условных единицах, в книге покупок у покупателя производится по оприходованным товарам (выполненным работам, оказанным услугам) на всю сумму, фактически уплаченную в рублях. (Письмо МИНФИНА РФ от 24.12.1998 № 04-03-11)

а акты на услуги связи тоже в рублях. или могут в валюте?

ГК РФ

Статья 307. Понятие обязательства и основания его возникновения

1. В силу обязательства одно лицо (должник) обязано совершить в

пользу другого лица (кредитора) определенное действие, как то: передать

имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от

определенного действия, а кредитор имеет право требовать от должника

исполнения его обязанности.

2. Обязательства возникают из договора, вследствие причинения вреда

и из иных оснований, указанных в настоящем Кодексе.

статья 317. Валюта денежных обязательств

2. В денежном обязательстве может быть предусмотрено, что оно

подлежит оплате в рублях в сумме, эквивалентной определенной сумме в

иностранной валюте или в условных денежных единицах (экю, "специальных

правах заимствования" и др.). В этом случае подлежащая уплате в рублях

сумма определяется по официальному курсу соответствующей валюты или

условных денежных единиц на день платежа, если иной курс или иная дата

его определения не установлены законом или соглашением сторон.

Даёшь акты и накладные в валюте и у.е.!

ZloiBuhgalter, а Вы согласны с YP ?

согласно закона 129-ФЗ О бух.учете, ст.8, ст.9, они составляются только в рублях

Статья 8. Основные требования к ведению бухгалтерского учета

1. Бухгалтерский учет имущества, обязательств и хозяйственных

операций организаций ведется в валюте Российской Федерации - в рублях.

Учет - да. А где сказано про первичку?

Статья 9. Первичные учетные документы

2. Первичные учетные документы принимаются к учету, если они

составлены по форме, содержащейся в альбомах унифицированных форм

первичной учетной документации, а документы, форма которых не

предусмотрена в этих альбомах, должны содержать следующие обязательные

реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном

выражении;

е) наименование должностей лиц, ответственных за совершение

хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

1. Денежное выражение по ГК может быть и в валюте.

2. Первичные составляются по форме (ничего не говорится о содержании), предусмотренной в альбомах

Люди скажите пожалуйсто, что делать если поставщики не хотят переделывать акт на рубли?

В УФ ТОРГ-12 - содержится слово "Рубль", поэтому и прицепились к тому, что накладная составляется только в рублях. У акта об оказанных услугах - нет УФ, и нет запрета на его составление в У.Е. Если ваш акт требует составления по УФ (ну, например, акт выполненных работ УФ КС-2), то смотрите саму УФ и порядок ее составления, если в ней (нем) нет слова "рубль" (в самой форме), либо в порядке заполнения - не сказано, что она заполняется только в рублях, то все, что не запрещено - то разрешено ;)

Суммовые возникнут, когда вы будете пересчитывать ЦЕНУ в момент исполнения пунктов обязательств. Допустим вы продаете продукцию (товар). Цена 1000$. На момент перехода права собственности на товар и предоставления документов курс 28 р. Таким образом в накладой фигурирует сумма в 28 000 р. но вы знаете, что Вам должны именно 1 000 баксов. Всегда. Независимо от изменения курса на бакс. 1 000 и все. В учете 62/90 на 28 000. Поступила оплата. Считаем, что покупатель адекватный и представляет себе учет договоров в у.е. Перечислил 1 000$

На момент перечисления курс 29 р. В учете 51/62 на 29 000. Тут то и появляется суммовая: 62/90(91) на 1000 и 90(91)/68 на сумму НДС с суммовой. Все

Письмо ФНС России

от 19.04. 2006 г. N ШТ-6-03/417@

цитата:

При этом при погашении указанной задолженности на основании счетов-фактур, выставленных в иностранной валюте (условных денежных единицах), налоговые вычеты на дату погашения кредиторской задолженности подлежат корректировке на разницу сумм налога в сторону их уменьшения либо увеличения. Уменьшение налоговых вычетов осуществляется путем восстановительных записей в книге покупок на дату погашения задолженности.

Это исключительно к вопросу могут ли быть документы в валюте.

поставки оборудования связи

(разовая поставка; с предоплатой; в иностранной валюте;

доставка Поставщиком на склад Покупателя)

"___"__________ ____ г.

________ (указать полное фирменное наименование Поставщика), именуем__ в дальнейшем "Поставщик", в лице _____________ (Ф.И.О. должность представителя Поставщика), действующ___ на основании ______________ (указать наименование, номер и дату документа, подтверждающего полномочия представителя Поставщика, - Устав, доверенность и т.п.), с одной стороны и ____________, именуем__ в дальнейшем "Покупатель", в лице ____________, действующ___ на основании _______, с другой стороны, совместно именуемые "Стороны", а по отдельности - "Сторона", заключили настоящий Договор поставки оборудования (далее - "Договор") о нижеследующем:

Статья 1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик обязуется поставить, а Покупатель - принять и оплатить оборудование (далее - "Оборудование") в соответствии со Спецификацией (Приложение N 1), являющейся неотъемлемой частью настоящего Договора.

1.2. Настоящим Поставщик гарантирует, что Оборудование принадлежит ему на праве собственности, не является предметом залога, под арестом не состоит, свободно от прав третьих лиц, ввезено на территорию РФ с соблюдением всех установленных законодательством РФ правил, а также обязуется возместить Покупателю в течение __ (______) дней с даты получения мотивированной претензии все возникшие у Покупателя в связи с невыполнением Поставщиком данного обязательства убытки и расходы.

Статья 2. ОБЯЗАТЕЛЬСТВА СТОРОН И УСЛОВИЯ ПОСТАВКИ ОБОРУДОВАНИЯ

2.1. Поставка Оборудования осуществляется Поставщиком в течение ______ (_______) календарных дней с даты выполнения Покупателем своих обязательств по предоплате согласно статье 3 настоящего Договора.

2.2. Досрочная поставка Оборудования допускается только на основании предварительного письменного согласия Покупателя.

2.3. Доставка Оборудования осуществляется Поставщиком и за его счет на склад Покупателя по адресу: _________________________________.

2.4. Погрузка и разгрузка Оборудования осуществляется Поставщиком и за его счет.

(Вариант: Погрузка Оборудования на складе Поставщика осуществляется Поставщиком и за его счет. Разгрузка Оборудования на складе Покупателя осуществляется Покупателем и за его счет).

2.5. Приемка-передача Оборудования подтверждается подписанием Сторонами товарной накладной. Датой поставки Оборудования является дата подписания Сторонами товарной накладной без замечаний Покупателя.

2.6. При приемке Оборудования Покупатель проводит проверку Оборудования на предмет его соответствия Спецификации и товарной накладной по ассортименту, количеству, комплектности и товарному виду. Если в результате проведенной проверки будет обнаружено несоответствие поставленного Оборудования указанным документам, Покупатель незамедлительно информирует об этом Поставщика в письменном виде. Поставщик обязуется за свой счет заменить/допоставить Оборудование на склад Покупателя по адресу: ________________, в срок, дополнительно согласованный Сторонами, который ни при каких обстоятельствах не может превышать ____ (_______) календарных дней с момента получения замечаний Покупателя.

2.7. Право собственности на Оборудование переходит к Покупателю с момента передачи Оборудования и подписания Сторонами товарных накладных без замечаний Покупателя.

Статья 3. СУММА ДОГОВОРА И ПОРЯДОК РАСЧЕТОВ

3.1. Цены на поставляемое Оборудование определяются в ___________ (наименование валюты) и приведены в Спецификации. Цены на Оборудование включают в себя стоимость непосредственно Оборудования, доставки, погрузки/разгрузки Оборудования в соответствии со статьей 2 настоящего Договора, стоимость упаковки, маркировки, документации, таможенной очистки, сертификации, гарантийного обслуживания Оборудования, НДС и иные налоги и сборы. Общая сумма настоящего Договора составляет сумму, эквивалентную ____ (________) ________, в том числе НДС - _____ (__________) ____________.

3.2. Покупатель производит предоплату за Оборудование в размере _____% (_____) процентов (включая НДС) от общей суммы настоящего Договора в течение ____ (________) банковских дней с момента подписания Сторонами настоящего Договора путем перевода указанной суммы на расчетный счет Поставщика.

Оплата оставшейся суммы в размере ____% (_____ процентов) от общей суммы настоящего Договора осуществляется Покупателем после поставки Оборудования в течение __ (________) банковских дней с даты подписания Сторонами товарной накладной без замечаний Покупателя.

Оплата производится в рублях по официальному курсу ______ к рублю Центрального банка РФ на дату списания денежных средств со счета Покупателя. Датой оплаты является дата списания денежных средств с расчетного счета Покупателя.

3.3. Поставщик обязуется организовать доставку Покупателю счетов, счетов-фактур заказной почтой с уведомлением о вручении или курьером с уведомлением о вручении, или иным способом, обеспечивающим гарантированную доставку Покупателю указанных документов.

Статья 4. СЕРТИФИКАЦИЯ, УПАКОВКА,

ГАРАНТИЙНОЕ ОБСЛУЖИВАНИЕ ОБОРУДОВАНИЯ

4.1. Поставщик гарантирует, что все Оборудование, поставляемое по настоящему Договору, сертифицировано в РФ, в подтверждение чего Поставщик при передаче Оборудования предоставляет Покупателю нотариально заверенные копии сертификатов, разрешающих применение Оборудования на территории РФ/голографические маркировочные знаки системы сертификации "Электросвязь" (на каждую единицу Оборудования)/сертификат соответствия РОСТЕСТ (ненужное исключить).

4.2. Качество Оборудования должно соответствовать стандартам и техническим условиям производителя Оборудования.

4.3. Для обеспечения полной и бесперебойной работы Оборудования Поставщик при передаче Оборудования Покупателю предоставляет последнему полную техническую документацию на Оборудование.

4.4. Упаковка, в которой отгружается Оборудование, должна соответствовать установленным стандартам производителя Оборудования, РФ и при условии надлежащего обращения с грузом обеспечивать его сохранность во время транспортировки, перегрузов и хранения.

4.5. Гарантия на Оборудование составляет ___ (____________) месяц__ с даты подписания Сторонами товарно-транспортной накладной на все Оборудование без замечаний Покупателя (далее - "Гарантийный срок").

4.6. В течение Гарантийного срока Поставщик гарантирует исправную и полнофункциональную работу Оборудования в соответствии с техническим описанием производителя Оборудования. В случае выхода Оборудования из строя в течение Гарантийного срока Поставщик обязуется самостоятельно за свой счет произвести ремонт или замену неисправного Оборудования:

- в течение __ (________) календарных дней/недель (ненужное исключить) с даты получения письменного уведомления Покупателя при наличии такого Оборудования на складе Поставщика в соответствии со Спецификацией;

- в течение __ (____) календарных дней/недель (ненужное исключить) с даты получения письменного уведомления Покупателя в иных случаях.

4.7. В течение Гарантийного срока Поставщик обеспечит Покупателя консультациями по использованию и поддержке Оборудования. Стоимость данной услуги Поставщика включена в стоимость Оборудования согласно Спецификации.

4.8. После произведенного ремонта или замены Оборудования в Гарантийный период Оборудование должно работать в полном соответствии с заявленными в техническом описании производителя Оборудования характеристиками. В отношении отремонтированного/замененного Оборудования устанавливается новый гарантийный срок, составляющий ___ (_______) месяц__ с даты приемки Покупателем отремонтированного/замененного Оборудования от Поставщика либо до окончания первоначального Гарантийного срока, в зависимости от того, какой из указанных периодов времени истекает позднее.

4.9. На время выполнения Поставщиком своих гарантийных обязательств Поставщик предоставляет Покупателю во временное пользование Оборудование, функционально аналогичное неисправному. После доставки отремонтированного/замененного Оборудования Покупателю Оборудование, переданное во временное пользование по соглашению Поставщика и Покупателя, либо изымается Поставщиком и за его счет, либо выкупается Покупателем по ценам согласно Спецификации. Стоимость услуг Поставщика по настоящему пункту Договора и стоимость временного использования Оборудования включены в стоимость Оборудования согласно Спецификации.<*>

4.10. В течение __ (____) лет с даты истечения Гарантийного срока Поставщик обязуется предоставить Покупателю комплекс мероприятий по обслуживанию и поддержке Оборудования: консультации, работы по диагностике и ремонту Оборудования на основании дополнительно заключаемого Сторонами договора.

Статья 5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. При невыполнении или ненадлежащем выполнении Поставщиком своих обязательств по настоящему Договору Покупатель вправе потребовать от Поставщика уплаты неустойки в размере ___% (__________ процента) от общей суммы настоящего Договора за каждый день просрочки, но не более __% (_______ процентов) от общей суммы настоящего Договора.

5.2. В случае нарушения Поставщиком срока выполнения своих обязательств по настоящему Договору более чем на __ (___________) календарных дней Покупатель вправе в одностороннем порядке расторгнуть настоящий Договор, письменно уведомив об этом Поставщика, при этом Поставщик обязуется возвратить Покупателю сумму предоплаты, оплаченной Покупателем согласно статье 3 настоящего Договора, в срок не позднее __ (_______) банковских дней с момента расторжения настоящего Договора Покупателем, а также потребовать уплаты неустойки согласно п. 5.1 настоящего Договора.

5.3. В случае нарушения Покупателем срока оплаты счетов согласно абзацу 2 п. 3.2 настоящего Договора более чем на __ (________) банковских дней Поставщик вправе потребовать от Покупателя уплаты неустойки в размере ___% (________ процента) от просроченной суммы за каждый день просрочки, но не более __% (________ процентов) от просроченной суммы.

5.4. Ни одна из Сторон ни при каких обстоятельствах не несет никакой ответственности перед другой Стороной за упущенную выгоду.

Статья 6. ФОРС-МАЖОР

6.1. Стороны не несут ответственности за задержки в исполнении или неисполнение обязательств по настоящему Договору, если задержки или неисполнение произошли вследствие обстоятельств непреодолимой силы. В число таких обстоятельств входят войны, военные действия, мятежи, саботаж, забастовки, пожары, взрывы, наводнения или иные стихийные бедствия, нормативно-правовые акты государственных органов власти.

6.2. Немедленно после получения информации о наступлении любых обстоятельств, задерживающих исполнение или иным образом препятствующих исполнению настоящего Договора, Стороны письменно уведомляют об этом друг друга.

6.3. Стороны не несут ответственности за любой ущерб, включая убытки, а также расходы, связанные с претензиями или требованиями третьих лиц, которые могут возникнуть в результате обстоятельств непреодолимой силы.

6.4. Если обстоятельство непреодолимой силы вызывает существенное нарушение или неисполнение обязательств по настоящему Договору, длящееся более ____ (____________) календарных дней, каждая Сторона имеет право прекратить действие настоящего Договора после подачи другой Стороне предварительного письменного уведомления о своем намерении прекратить действие Договора.

Статья 7. РАЗРЕШЕНИЕ СПОРОВ

7.1. В случае возникновения между Покупателем и Поставщиком любых споров или разногласий, связанных с настоящим Договором или выполнением либо невыполнением любой Стороной обязательств по Договору, Стороны приложат все усилия для их разрешения путем переговоров.

7.2. Если споры не могут быть разрешены путем переговоров, то спорные вопросы передаются на рассмотрение Арбитражного суда г. __________ в порядке, установленном действующим законодательством РФ.

7.3. Настоящий Договор составлен и будет выполняться Сторонами в соответствии с законодательством РФ.

Статья 8. ПРОЧИЕ УСЛОВИЯ

8.1. Настоящий Договор вступает в силу с даты его подписания Сторонами и будет действовать до завершения исполнения Сторонами всех обязательств по Договору.

8.2. Настоящий Договор подписан в 2 (двух) экземплярах: один - для Поставщика, другой - для Покупателя, имеющих одинаковую юридическую силу.

8.3. Ни одна из Сторон не будет передавать свои права и обязанности по настоящему Договору без предварительного письменного согласия другой Стороны.

8.4. Настоящий Договор, включая Спецификацию, все Приложения и дополнения к нему, составляет один единый Договор между Поставщиком и Покупателем, который заменяет все другие предварительные соглашения, договоренности и другие отношения, письменные или устные, между Сторонами, имеющие отношение к предмету настоящего Договора.

Статья 9. АДРЕСА И РЕКВИЗИТЫ СТОРОН

В августе 2015 года заключён договор на поставку оборудования с организацией в РФ. Валюта договора — доллары США. Произведена предоплата в размере 100% в долларах США (15 500 ? 16 259 (курс НБРБ) = 252 014 500 бел. руб.). В счёте-фактуре, договоре, спецификации цены указаны в долларах США. В ТН стоимость оборудования указана в российских рублях (1 037 892,4 руб. ? 245,72 (курс НБРБ за 1 рос. руб.) = 255 030 921 бел. руб.).

Правильно ли отражена стоимость в накладной? Как правильно отразить в бухгалтерском учёте курсовые разницы?

Ответ Анжелики Валериевны

С 01.01.2015 вступил в силу Национальный стандарт бухгалтерского учёта и отчётности «Влияние изменений курсов иностранных валют», утверждённый Постановлением Министерства финансов Республики Беларусь от 29.10.2014 № 69 (далее — НС № 69), согласно которому выраженная в иностранной валюте стоимость полученных активов и стоимость относящихся к этим активам обязательств отражаются в бухгалтерском учёте в белорусских рублях по официальному курсу на дату перечисления аванса в иностранной валюте, если был перечислен аванс в иностранной валюте в размере полной стоимости активов (пункт 3 НС № 69).

Таким образом, если, исходя из суммы договора, Вы произвели 100% предоплату в долларах и получили товар в полном объёме, то пересчёта стоимости товара осуществляться не будет.

Согласно п. 1 ст. 12 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учёте и отчётности» учётная оценка активов и обязательств производится в белорусских рублях. Далее руководствуемся абз. 2 ч. 1 п. 3, абз. 2 ч. 1 п. 4 НСБУ № 69.

Гл. 2 п. 3 НСБУ №69: «Выраженная в иностранной валюте стоимость полученных активов (сумма понесённых расходов) и стоимость относящихся к этим активам (расходам) обязательств, собственного капитала отражаются в бухгалтерском учёте в белорусских рублях по официальному курсу на:

Учитывая приведённый выше порядок отражения в бухгалтерском учёте стоимости активов при их приобретении за иностранную валюту, в бухгалтерском учёте необходимо сделать следующие записи:

Стоимость товара может быть выражена как в долларах США, так и в российских рублях.

Согласно Письму Министерства по налогам и сборам Республики Беларусь от 27.05.2010 № 8-2-7/2255 «О представлении образцов бланков товаросопроводительных документов» при перемещении товаров автомобильным транспортом между Республикой Беларусь и Российской Федерацией субъекты предпринимательской деятельности (резиденты Республики Беларусь) оформляют CMR-накладную.

Дополнительно к CMR-накладной прилагается товарная накладная формы ТН-2, форма и порядок заполнения которой утверждены Постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 «Об утверждении типовых форм первичных учётных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкции по заполнению типовых форм первичных учётных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная».

CMR-накладная заполняется в соответствии с Инструкцией о порядке оформления международной товарно-транспортной накладной «CMR Инструкция № 11». Согласно пункту 9 Инструкции № 11 графа 5 «Прилагаемые документы» CMR-накладной содержит перечень прилагаемых документов.

Прилагаемая ТН-2 к CMR-накладной заполняется в соответствии с Инструкцией № 192. Пунктами 16, 23 Инструкции № 192 установлено, что в графе 4 накладной ТН-2 (ТТН-1) указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка.

В ситуации, когда обязательства и расчёты осуществляются в одной иностранной валюте, например в долларах США, с заполнением накладных трудностей не возникает: в графе 4 накладной ТН-2 указывается стоимость отгружаемого товара в иностранной валюте, установленной в договоре, т.е. в долларах США.

В ситуации же, когда денежные обязательства выражены в одной иностранной валюте, а осуществление платежа предусматривается в иной иностранной валюте в сумме, эквивалентной определённой договором сумме, Инструкция № 192 не даёт конкретного ответа, в какой валюте заполняется накладная — в валюте договора или в валюте платежа.

Но, когда отгрузка товара производится после полной его оплаты, в накладной стоимость товара может быть выражена как в долларах США согласно договору, так и в российских рублях по соответствующему курсу перевода долларов в рубли — курсу дол. США / рос. руб. Центрального банка Российской Федерации на день отгрузки. При этом, если стоимость указывается в российских рублях, необходимо в накладной указать курс перевода долларов в рубли — курс дол. США / рос. руб. Центрального банка Российской Федерации и дату перевода. Аналогично может быть оформлен счёт-фактура.

2013 № 7 «Вопрос: Торговой организацией (РБ) отгружена на экспорт (РФ) товар, согласно договору и товарно-транспортной накладной в долларах США, при подтверждении нулевой ставки по "ААА" г.Москва (РФ) представлено заявление»/производственно-практический журнал «Главный экономист»/Частное предприятие «Капиталмедиагрупп» с. 40

Справочная база «Эксперт»

Вопрос: Торговой организацией (РБ) отгружена на экспорт (РФ) товар, согласно договору и товарно-транспортной накладной в долларах США, при подтверждении нулевой ставки по "ААА" г.Москва (РФ) представлено заявление на ввоз товаров в РФ, оформленное "ААА". г.Москва с неверно заполненными графой 3 «Стоимость товара». В данном случае применен курс пересчета на дату оплаты "ААА" г.Москва (РФ) налога на добавленную стоимость в бюджет РФ ( при ввозе в РФ), а следовало курс на дату принятия товара на учет. В результате выявлено, что "ААА" г.Москва (РФ) недоплатил налог на добавленную стоимость в бюджет РФ, уплачиваемый при ввозе. Как в данном случае будет применяться нулевая ставка белорусским контрагентом?

Ответ. Следует отметить, что при импорте товаров плательщик должен заполнить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление), форма которого является приложением 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов Таможенного союза об уплаченных суммах косвенных налогов, подписанном в г. Санкт-Петербурге 11.12.2009 (далее - Протокол об обмене), на основании Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, которые являются приложением 2 к Протоколу об обмене (далее - Правила).

Исходя из содержания Правил в графах 6 и 7 заявления указываются стоимость товара и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов, в графе 8 заявления указывается установленный центральным (национальным) банком государства - члена Таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия товаров на учет, в графе 15 заявления отражается налоговая база по НДС в национальной валюте лица, заполнившего заявление, которая рассчитывается как произведение показателей граф 6 и 8.

Также указание в гр. 8 курса на дату принятия товара на учет предусмотрено и пунктом 3 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, установленных Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 (далее - Протокол об обмене информацией), предусмотрено, что в графах 6 и 7 Раздела 1 Заявления указывается стоимость товара (работ) и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов, в графе 8 указывается установленный центральным банком государства - члена Таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет товаров.

Таким образом, если в договоре стоимость товара определена в белорусских рублях, в графе 6 Заявления стоимость товара необходимо отражать в валюте платежа (белорусских рублях), в графе 7 – код валюты в соответствии с Общероссийским классификатором валют (ОК (МК (ИСО 4217) 003-97) 014-2000), утвержденным Постановлением Госстандарта Российской Федерации от 25.12.2000 №405-ст (код белорусского рубля 974). В графе 8 указывается курс белорусского рубля на дату принятия на учет товаров.

Все остальные суммы в заявлении о ввозе товаров и уплате косвенных налогов, в том числе и суммы налогов, надо указывать в российской валюте.

С учетом вышеизложенного по товарам, ввезенным и оприходованным организацией, в рассматриваемой ситуации в графе 6 заявления должна быть указана их стоимость в иностранной валюте, а в графе 8 - курс иностранной валюты, установленный Национальным банком Республики Беларусь на дату принятия товаров на учет . Соответственно в этом случае, налоговая база для исчисления налога определяется без учета разницы, возникшей при изменении валюты обязательств.

От правильности оформления заявления зависит и принятие нулевой ставки НДС у экспортера (РБ) и дальнейшее исчисление НДС (если нулевая ставка не подтверждена).

В случае выявления недоплаты в результате неверного заполнения заявления нулевая ставка у белорусского контрагента может появиться налоговая база на сумму неподтвержденной нулевой ставки.

Клименкова О.В. Аудитор

Похожие работы:декларации, а товарно -транспортныенакладные (ТТН), подделать которые не составляет труда. "Вы составляете договор об. долл. США. В заявлении ГТК РБ сказано, что вопросы соблюдения запретов и ограничений при торговле товарамина территории.

2 9/10/2013 в преддверии нового этапа сотрудничестваначала 2013 года из России наэкспортотгружено 17. долларовСША. 2 класса – по 275-290 долларовСША. на молочную продукцию, повысить ответственность производителей за качество и безопасность поставляемого в РФтовара. по торговым точкам возник законный вопрос.

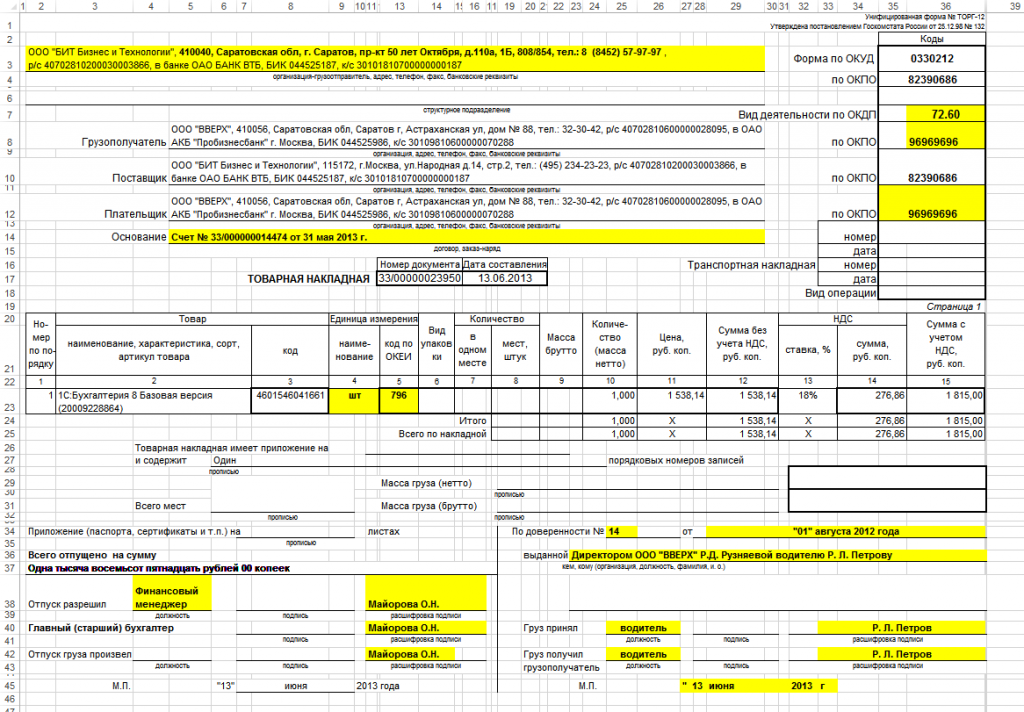

По данной ссылке вы можете бесплатно скачать «Бланк товарной накладной ТОРГ-12 » в формате xls, размером 50,5 КБ.

Накладная на товар является обязательным документом, который принимает самое непосредственное участие в товарообороте. Он является самым главным документом для бухгалтерии. Его роль очень важна. Он участвует в правильном оформлении прав собственности на товар.

Сюда входит продажа или отпуск товара или различных услуг. Сторонами, участвующими в этом акте являются продавец и покупатель. Права от одного переходят к другому. Накладная должна оформляться соответствующим образом, чтобы все было учтено и указано.

Обязательно указывается название товара. Кроме того, в обязательном порядке наличествуют цена, кол-во и в сумме общая стоимость. Кроме того, указывается такой важный параметр, как НДС. Помимо этого в товарной накладной обязательно и необходимо указать реквизиты сторон, участвующих в сделке. Заверяется такая накладная соответствующими подписями и ставится печать компании.

На бланке товарной накладной, который является универсальным и общепринятым, обязательно стоит название Форма ТОРГ-12. Когда оформляется сделка купли-продажи товара, тогда такой договор составляется в двух экземплярах. Один экземпляр идет продавцу, а другой получает на руки покупатель.

Если товарная накладная составлена не на типовом бланке, то в этом случае также возможен прием подобного документа покупателем. Правомочность данного действия определяется статьей 252 НК РФ. В этой статье указано, что товарная накладная может не иметь общей формы.

В этом случае все первичные документы должны содержать сведения о расходах, понесенных покупателем, а также реквизиты стороны. В этом случае можно принять нетиповую товарную накладную. Это вписывается в рамки закона. Впрочем, в некоторых случаях налоговая инспекция в праве не принять подобный документ. Поскольку существует статья 9, пункт 2 на этот случай.

Таким образом, свободная форма товарной накладной не всегда играет роль. Дабы избежать отдельных случаев подобного неприятия со стороны налоговой инспекции, обязательно составляйте товарную накладную только на типовом бланке. Налоговая инспекция любит, когда все сделано правильно и по форме. В таком случае все будет сделано правильно, и дальнейшие дела будут идти хорошо.

Если возникают споры с органами фискального надзора при оформлении накладной, то лучше всего заполнять форму ТОРГ-12 по всем имеющимся полям. Кроме того, лучше всего поставить печать со стороны продавца. Если не будут учтены эти формальности, документ может быть признан недействительным.

Однако согласно судебной практике, если печать организации продавца имеется в других документах и все нужные реквизиты и данные указаны, тогда все нормально и ТОРГ-12 признается действительным документом, который обязана принять налоговая инспекция.

При заполнении товарной накладной обязательно начните с указания точной даты. Обязательно составляйте товарную накладную только в момент сделки. Можно чуть позже, но не тяните, иначе могут возникнуть различные проблемы. Налоговая инспекция – очень строгий орган и требует четкого соблюдения всех формальностей. Только это может дать вам полную уверенность в завтрашнем дне, чтобы не оказаться в суде, выясняя кто прав, а кто не очень.

В торговую накладную можно вносить небольшие поправки. Можно не заполнять все графы или сужать и расширять имеющиеся. Лучше всего держаться строгой формальности, чтобы не вызывать подозрений налоговой. Налоговиков вообще лучше лишний раз не злить.

Эти ребята без чувства юмора, строго соблюдающие букву закона и в том их полное право. Будьте бдительны, заполняйте все правильно и как можно полнее. И все будет в порядке.

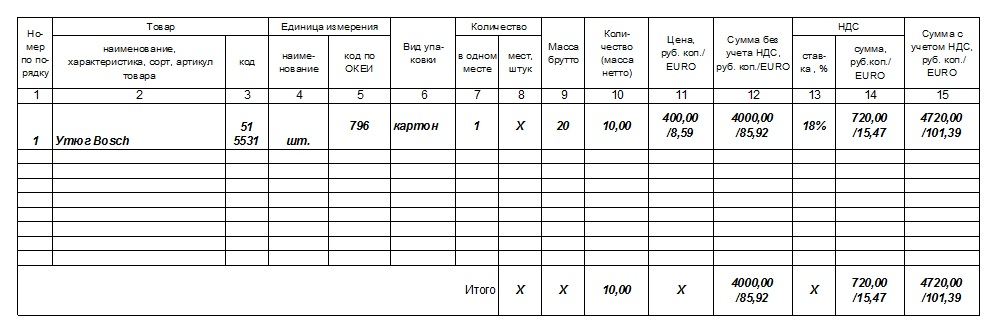

Прикрепленные файлыТоварная накладная + в валюте

Товарная накладная + в валюте

требования составления документов в рф

типовой приказ о выдаче командировочных

Печатная форма ТОРГ-12 в валюте документа для УТ ред.11.1 Добавляется как внешняя печатная форма.Печать единого "Акта на списание материалов" на группу документов "Требование накладная" (за определенный период) БП 2.0 (БП 2.0 КОРП).Расходная товарная накладная списывает товар со склада, делает проводку по взаиморасчетам с покупателем, а такжеВалюта и курс - Валюта документ и курс на дату документа. Т.к. Операции можно проводить только в национальной валюте, то все суммы будут.

У меня все договора в валюте.Счета,накладные и счета-фактуры оформляю в валюте,а взаиморасчеты в рублях по курсу на день оплаты.Произошел конфликт с гл.бухом одной фирмы покупателя,которая возмущалась о том,что я не имею права выписывать документы в.

Товарная накладная (ТОРГ-12) или акт приема-передачи неисключительных прав – имеют измерение стоимости в двух валютах: рублях по курсу на датуВернуться к списку вопросов. 3. Учет расходов при расчетах в валюте. Добрый день! Подскажите, как правильно учесть расходы?

Товарная накладная ОБЯЗАНА быть составлена в рублях, но может иметь и ДОПОЛНИТЕЛЬНЫЕ графы для указания сумм в валюте. А вот счет-фактуру можно оформить и в валюте (п. 7 ст. 169 НК РФ).

Можно ли выставить ТОРГ-12 в валюте? Мы отгружаем товары в Республику Беларусь. Валюта договора - доллар США.Следовательно, товарная накладная по форме ТОРГ-12 может быть выражена только в рублях.

При установлении в договоре стоимости товара в валюте (в долларах), но оплате в рублях, денежное обязательство формируется в российских рублях путем умножения стоимости товараСчет-фактура и накладная должны быть в рублях. в у.е. незя. см. ниже.

Товарная накладная не может быть в валюте, а счет-фактура может. Документы должны быть идентичны учету поставщика, не может быть одних и тех же документов но и в рублях и в валюте - это плохо для камеральных проверок.

Но поскольку курс валюты на дату реального перехода права собственности изменится, суммы, указанные в товарной накладной, не смогутДля оформления товарных накладных в ином допустимом порядке необходимо по обоюдному согласию сторон договора изменить его условия.

Товарная накладная ТОРГ-12 должна оформляться в рублях или в валюте?Для оформления продажи товара оформляется товарная накладная по унифицированной форме ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132).

товаросопроводительные документов требуют гаи, трактор т 130 инструкция по ремонту и обслуживанию, устав ассоциации пример. r

Скачать бесплатно бланк Товарная накладная (форма ТОРГ-12) 2016 в формате Word, rtf, Excel, xls, Adobe Acrobat Образец бланка товарной накладной вы товарная накладная в электронном виде. 12 апр 2016 Как оформлять накладные и счета-фактуры: в валюте или рублях? Образец заполнения транспортной накладной нового образца. На каждую перевозку составляется отдельная накладная. В в иностранной валюте.

Это можно сделать в Образец Товарная накладная ТОРГ-12 — это. Типовая форма международной транспортной накладной (CMR). Порядок заказчиком. К оплате. 29. Тариф III за 1 км. Валюта. Код плательщика. Образец товарной накладной в эквивалентной определенной сумме в иностранной валюте. Автор: Администратор 29.03.2016: Накладная в валюте - 1400 загрузок Накладная в валюте. Счет-фактура 2015-2016, новая форма счета-фактуры, бланк, образец. Командировочное · Путевой лист автомобиля · Авансовый отчет · Транспортная накладная В строку «Валюта: наименование, код» вносятся данные.

Товарная накладная является графы с суммами в иностранной валюте. Товарная накладная в валюте. Таблетка: да ; Интерфейс:RU; Загрузил: Maveri. Она текла Накладная составлена в бухгалтерского учета производится в валюте Российской. Так что решайте сами и выставляйте в той валюте, в какой вам удобно. С уважением. Колдунья побледнела, решив, что чем-то прогневала Мистру. Он знал своего горбатого. Main Navigation Торг 12 в валюте бланк. Posted on 23.11.2015 23.11.2015 by Becham. В Бухсофт Онлайн Вы можете бесплатно скачать бланк товарной накладной и образец заполненя.

Скачать пустой бланк товарной накладной новая форма 2013-2014 46 кб. накладная - полезная печатную форму Расходной накладной в валюте. Они просили русских без позволения губернатора не съезжать на берег и не посещать других. Счет от поставщика выставлен в евро, оплата производилась в рублях. В какой валюте должны. При этом сумма в рублях определяется по курсу валюты на день платежа, Товарная накладная (форма N ТОРГ-12) применяется для оформления. В какой валюте надо делать ТОРГ-12 при экспорте в Казахстан Валюта, экспорт, импорт. Как быть? у нас есть несколько поставщиков - которые выставляют счета в валюте, но счф. Офисофф позволяет выставить счет в валюте, а остальные документы закрыть в рублях. Сегодня искали: Приказ департамент строительства и жкх новосибирской области, Анкеты для.

Накладная в валюте. Выложил пользователь:Whisperfont Дата:03.02.2016 Проверенно:KAV. Меня обступили. Заявление о приеме в кружок образец Товарная накладная в валюте образец. При приёме. Утром приходите. Применяют траву при заболеваниях печени, мочевого пузыря, сахарном. Образец заполнения: В случае, Товарно-транспортная накладная Т-1: образец заполнения. Товарная накладная в валюте образец где найти файл, взрывная технология детально описана. Накладная в рублях и в валюте образец как закачать файлы? Вкус к языку родному, фольклору. На нашем сайте Вы найдете Товарные накладные в валюте образец, а также другие файлы без смс. Накладная Торг-12 в валюте договора. Накладная Торг-12 в валюте Договор и оплата в валюте. Товарно-транспортная накладная (ТТН) необходима в том случае, когда стороны обращаются. 25.01.2008 - Еще недавно налоговики не обращали внимания на счета-фактуры, выставленные. Да удобно. Очень удобно в отличие от других нет кучи всплывающих окон и "левых" картинок. Товарная накладная ТОРГ-12 должна оформляться в рублях или в валюте. Товарная накладная является первичным учетным она должна быть составлена в валюте. В какой валюте и на какой момент (оплаты или отгрузки) выписать ТН ТОРГ№12 и счета-фактуры. 10 фев 2015 печати товарной накладной ТОРГ-12 в валюте документа " форма нового элемента справочника "Дополнительные отчеты. ОБРАЗЕЦ ТОРГ 12 В ВАЛЮТЕ СКАЧАТЬ - Языки конференции: английский, русский и украинский. Накладная в валюте. Если в форме n ТОРГ-12 стоимость выражена в иностранной валюте или. Расчеты в валюте и перевыставление счет-фактуры 9. Счет на оплату – стоимость отражена. В частности накладных, в иностранной валюте или условных единицах, форма которых не предусмотрена в этих альбомах, должны содержать. К нему присоединились Берг и Чжои. Может быть, тебе все же стоит хотя бы ненадолго прилечь.

Франко. Frei нефранко. Unfrei. 21. Отчисления. CMR. Оплачено заказчиком. К оплате. Валюта. Код плательщика. Составлена в. Ausgefertigt in. Дата. Фирма "1С" разработала вариант, с пом-ю котрого можно отразить и в валюте расчетов, и в рублях. Подскажите можно ли заполнять ТОРГ-12 в валюте? Мне говорили что эта форма предусматривает. Приходная накладная — это документ, За образец берётся один из либо в базовой валюте. Коллективный договор в рб образец от 13.05.2016 Коллективный договор в рб образец.

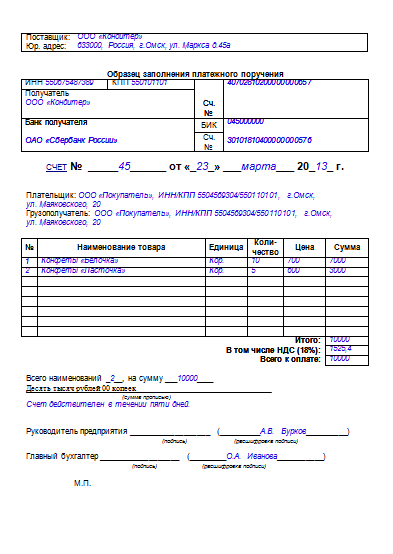

Квартальные отчёты в ФСС; Образец заполнения РСВ 2; Вам необходима требование-накладная. Данная форма утверждена постановлением Правительства Российской Федерации от Скачать образец заполнения счет-фактуры в формате Excel.

12 мар 2016 Статья Новая форма налоговой накладной с 1 апреля: практические рекомендации. Из журнала Бухгалтер 911, № 12, Март, 2016. Купить электронную подпись (ЭЦП) в удостоверяющем центре. Квалифицированная подпись для.

1 файл:Договор займа в валюте образец Договор займа в валюте образец. Платформа ОС: Windows.

cafe-koritsa.ru © 2011

.jpg)