Рейтинг: 4.4/5.0 (1895 проголосовавших)

Рейтинг: 4.4/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Управляющему АО АКБ "КотБазилио"

Попрошайкиной Алисе Карабасовне

Ферштейнер Иоан Займович

г. Краснодар, ул. Великих Олигархов, 271, кв. 24

01.01.2016 между банком АО АКБ "КотБазилио" и мной, Ферштейнер Иоаном Займовичем заключен кредитный договор № 33957/16. и предоставлен кредит в сумме 1 000 000 руб. Указанным договором кредитования предусмотрено обязательное условие – заключение договора страхования жизни от несчастных случаев и болезней. Операционист банка предложил мне подписать договор страхования жизни со страховой компанией "Страхуем все". В выборе страховщика самостоятельно мне было отказано.

Страховая премия по договору страхования жизни от несчастных случаев и болезней включена в сумму кредита, в этой связи размер платежей по кредитному договору увеличен на сумму страховой премии, составляющей 300 000 рублей.

На основании ст. 16 Федерального закона "О защите прав потребителей", условия кредитного договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей, признаются ущемляющими.

В силу требований п. 2 указанной выше нормы права, обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг), запрещается.

Согласно п. 2 ст. 927 Гражданского кодекса РФ, в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

Пунктом 1 ст. 935 Гражданского кодекса РФ установлен порядок, в соответствии с которым законом может быть возложена обязанность страховать жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

Обязанность страховать свою жизнь и здоровье не может быть возложена на гражданина по закону на основании п. 2 ст. 935 Гражданского кодекса РФ.

Указанные выше законодательные акты очевидно указывают на то обстоятельство, что увеличение полной стоимости кредита на сумму страховой премии по договору страхования жизни от несчастных случаев и болезней ущемляют мои конституционные права и нарушают охраняемые законом права потребителя.

Считаю, что услуга, напрямую не связанная с предоставлением кредитных средств, была навязана АО АКБ "КотБазилио" мне, как экономически более слабой стороне договора кредитования.

Полагаю условия заключения договора страхования при заключении кредитного договора № 33957/16 нарушающими действующее законодательство, а именно: ст. 16 Федерального закона "О защите прав потребителей". При таких обстоятельствах условие кредитного договора в части платы за страхование является ничтожным.

С учетом изложенного, требую в срок до 15.01.2016 исключить из кредитного договора № 33957/16. пункт 5.22.3, предусматривающий обязательное страхование жизни от несчастных случаев и болезней. Произвести возврат оплаченных мной ранее денежных средств в сумме 150 000 рублей по договору страхования жизни и перерасчет графика платежей по кредитному договору.

В случае оставления настоящей претензии без внимания и непринятия Вами мер по удовлетворению изложенных выше требований в указанный срок, я буду вынужден обратиться в суд для защиты и восстановления своих нарушенных прав.

Статья по этой теме:

Образцы других процессуальных документов:

Выдача кредита – это сложный и ответственный процесс, требующий тщательной проверки документов и платежеспособности клиента. Наряду с этим, оформляя заем или кредит в Сбербанке, клиентам приходится оплачивать еще и страховой полис. В некоторых случаях, при оформлении мелких потребительских кредитов. его размер может доходить до 30% от общей суммы кредита, что ведет к значительному его удорожанию. При этом, страховка является добровольной, но не все об этом знают.

Для чего нужна страховкаСтрахование заемщика выгодно в первую очередь банку. Таким образом он страхует свои риски, в случае если заемщик утратит работоспособность. Каждый вид кредитования предусматривает различные типы страховок: жизни, здоровья, имущества или КАСКО. Страховка подразумевает, что в случае, если заемщик потеряет возможность работать, вследствие болезни, сокращения штата или умрет, то обязательства оплаты его кредита возьмет на себя страховая компания. А в случае, если пострадает залоговое имущество в результате несчастного случая или ДТП, страховая компенсирует его восстановление.

Является ли страховка обязательнойЕсли рассматривать законность оформления страховки в рамках Закона «О защите прав потребителей», то согласно ст. 16 получение кредита, обусловленное каким-либо видом страхования, является незаконным. Исходя из понимания ст. 16 закона, предоставление одной услуги с обязательным приобретением другой, запрещено.

Если заемщик все-таки заключил такое соглашение с банком, то опираясь на статью 32 данного закона, он имеет право расторгнуть этот договор, но при этом он должен оплатить понесенные им расходы.

Аналогичные положения содержит и ГК РФ. Статья 935 прямо указывает на то, что принудить к страхованию заемщика невозможно.

Внимание! Страховка – это добровольная услуга, ее навязывание — незаконно.

Таким образом, законодательство, регулирующее порядок предоставления финансовых услуг, не предусматривает обязательного страхования заемщиков. Однако банк, предоставляющий кредитные услуги может об этом и умолчать.

Все вышесказанное не относится к ипотечному кредитованию. Закон об ипотеке предусматривает, что застраховать залоговое имущество от повреждений за свой счет – это обязанность заемщика.

Как страховка «прилипает» к договоруНавязать добровольную страховку к договору кредитования Сбербанк, как и другие банки, может несколькими способами:

Верховный суд РФ в одном из обзоров судебной практики установил четкие критерии, которыми обладает навязанная услуга, в соответствии со статьей 16 Закона о защите прав потребителей. Навязанной, услуга по страхованию будет считаться в следующих случаях:

Важно! Очень часто заемщики не получают на руки договор страхования и условия страхования и, не ознакомившись с условиями страхования, ставят подпись в графе «с программой страхования ознакомлен». В таком случае шансы на выигрыш в суде у заемщика минимальны. Настоятельно рекомендуем заемщикам ознакамливаться с условиями договоров, прежде чем их подписывать.

Как отказаться от страховкиСумма страховки является довольно существенной и, как правило, у заемщика нет средств для ее оплаты, поэтому Сбербанк предоставляет средства для оплаты страховки в кредит, увеличивая при этом сумму займа. В результате этого возрастают платежи по кредиту, помимо этого за средства, уплаченные страховой компании, заемщику приходится уплачивать банку проценты.

Поскольку страхование – дело добровольное, так же как и заключение кредитного договора со Сбербанком, у заемщика есть право не заключать договор, а выбрать другой банк, который не требует страхования, или выбрать другую программу кредитования. Правда, как правило, процентные ставки у таких программ выше.

Поэтому прежде чем отказываться от страховки, следует просчитать, что будет дешевле оплачивать кредит по повышенной процентной ставке или все-таки оформить страховку.

Возврат страховки после выплаты кредитаЗаемщики часто соглашаются на приобретение страхового полиса, если существуют опасения, что в случае отказа от страховки Сбербанк или другой банк не даст кредит. В этом случае следует знать, что у заемщика есть право отказаться от страховки даже после того, как кредитный договор заключен. Кроме того, вернуть уплаченные деньги за страховку можно после погашения кредита.

Важно! Страховка является точно таким же продуктом, как и другие услуги, поэтому на протяжении 30 дней после заключения договора, вы можете отказаться от нее, не объясняя причин.

Самым демократичным в этом вопросе является Сбербанк. Он позволяет своим заемщикам вернуть страховку полностью на протяжении 30 дней с момента, когда был получен кредит. Если после получения кредита прошло больше 30 дней, заемщик может рассчитывать на возврат только части страховки, которая составит примерно половину от общей суммы, поскольку банк удержит из этой суммы свои расходы.

В соответствии с действующим законодательством РФ и условиями большинства программ страхования заёмщиков в Сбербанке, отказ от страховки возможен и после выдачи кредита. Для этого, в течение 30 дней с момента получения кредита достаточно прийти в отделение банка, в котором был оформлен займ и написать заявление в свободной форме на имя руководителя отделения об отказе от участии в добровольной программе страхования. Если с момента получения кредита прошло 30 дней, но не более 90 дней, Вы можете получить порядка 50% от суммы взноса, т.к. оставшаяся сумма была потрачена на подключение к программе страхования и уплаченных налогов банком.

Предоставление клиенту возможности прийти домой, детально обдумать и просчитать условия страховки, а в случае необходимости беспрепятственно ее вернуть, и при этом получить обратно деньги, значительно повышает доверие к банку и увеличивает шанс того, что клиент, обдумав все риски, оставит полис.

Перед тем, как возвращать страховку, внимательно изучите свой кредитный договор. Если он не предусматривает возможности ее возврата, необходимо обратиться в банк с претензией. Чаще всего за этим следует обращение в суд.

Досрочное погашение кредитаВстречаются ситуации, когда заемщик, взяв кредит, к примеру, на год, погашает его досрочно в течение полугода, после чего требует возврата неиспользованной суммы страховки. В таком случае следует знать, что положения статьи 958 ГК РФ предполагают возможность для заемщика, который погасил кредит досрочно, отказаться от договора страхования. Однако требовать возвратить уплаченную ему страховую премию он не в праве.

Внимание! При отказе от страховки, в случае досрочного погашения кредита, страховая премия не возвращается.

Как показывает анализ судебной практики, суды придерживаются позиции того, что договор страхования представляет собой самостоятельный продукт и не прекращается после того, как страхователь исполнил обязательства по кредитному договору. То, что он отказался от договора, не свидетельствуют о том, что страховые риски прекращены. В связи с этим для возврата страховой премии, которая была оплачена при заключении страхового договора, суды не находят оснований.

Обращение в судЕсли банк отказывается идти вам навстречу, а условия подписанного кредитного договора не позволяют произвести возврат страховки, но вы уверены, что данный продукт был навязан незаконно, следует обращаться в суд. Роспотребнадзор и ФАС неоднократно высказывали позицию относительно нарушения прав потребителей, при навязывании банком дополнительных услуг таких, как страхование. В таком случае, можно с уверенностью утверждать, что суд вернет заемщику все потраченные на страховку средства.

Однако, если заемщику при подписании договора, был предоставлен выбор — это даст преимущества банку. Поэтому, перед обращением в суд следует сделать правовую экспертизу кредитного договора на предмет оценки рисков потребителя, а также обеспечить доказательственную базу.

Следует также получить от банка письменный отказ в возврате страховки.

Стоит ли отказываться от страхованияМысль о необходимости страхования своей жизни и здоровья еще не прижилась в умах российских граждан, поэтому они пренебрегают приобретением такой страховки, считая ее дорогим удовольствием, в надежде на русское «авось». О последствиях, при этом, задумываются редко.

Однако следует учитывать, что жизнь непредсказуема. И знать достоверно, что случится через год или неделю с вами или вашими родными невозможно. Точно можно сказать лишь одно, если страховой случай наступил, страховщик выплатит положенные суммы, что может оказаться очень важным в случае наступления форс-мажора.

Теперь давайте разберемся более детально. К примеру, вы взяли кредит на 100 тысяч рублей на один год. Вы отказались от страхования, и почти даже выплатили свой займ, но тут случилась непредвиденная ситуация, из-за которой вы просто не в состоянии погашать остаток взятой в кредит суммы.

Что происходит в этот момент? Накапливается пеня, причем очень быстро. Ваша сумма задолженности возрастает, а сделать вы ничего не можете. Банк начинает требовать погасить оставшуюся задолженность или соберет документы на подачу иска.

Естественно, погасить кредит вы не в состоянии. Начинается судебный процесс, в котором вы проиграете, так как в договоре указано, что при форс-мажорных обстоятельствах за вас могла выплатить остаток страховая компания. Но, так как вы отказались, то на вас ложится полная ответственность.

Вот для чего существуют различные страховки. Небольшая сумма в месяц может оградить вас и ваших родственников от банков, которые будут «выбивать» из вас деньги или конфисковать имущество.

В некоторых банковских учреждениях прописан такой пункт: «Если вы не в состоянии платить по счетам, ваш кредит перекладывается на ваших ближайших родственников (неважно кто это будет: супруг или дети, родные братья и сестры)».

Поверьте, у всех свои проблемы и они также не смогут платить за ваш кредит. А вся эта суматоха из-за того, что вы просто не посчитали нужным платить страховой компании, которая выручает в таких случаях.

Виды страхования кредитаКредиты, как и страхование, бывают разные. Например, есть потребительские кредиты, а есть денежные (в эту категорию отнесем и кредитные карты и наличку).

На самом деле страхование бывает разных видов, и вы должны об этом знать. Так как вы сможете подобрать для себя именно те страховые случаи, которые, как вы считаете, наиболее вероятны (имеется в виду производственная травма и т. д.).

Давайте рассмотрим более детально:

А теперь давайте по-простому. В первом случае и втором случае выдается потребительский кредит. Но в первом пункте страхователем выступает банк, а во втором заключается специальный договор между страховой компанией и человеком, который берет кредит.

Встречаются и страхования жизни и здоровья человека, который берет деньги у банка. Зачастую договор со страховой компанией заключается только тогда, когда клиенту (или будущему клиенту) выдают кредитную карточку.

Таким образом, банк страхуется, что вы или же ваша страховая компания погасит все проценты и вернет займ в любой ситуации. Поэтому страхование желательно, но необязательно. Некоторые банки уже ввели обязательное страхование, так как многие от него отказываются, а потом не могут платить.

Порядок действий для возврата страховки по кредитуМногие из нас задаются вопросом, а можно ли вернуть деньги за страховку? Конечно, да! Вам стоит учесть одно, если страховая сумма взымалась один раз и сразу после получения кредита, то можно спокойно пробовать вернуть остаток страховой суммы, которую вы внесли, за оставшееся время до истечения договора вашей страховки.

Для того чтобы осуществить задуманное, вам следует обратиться в собственную страховую компанию. Написать там же свое заявление о возврате суммы страховки, которая у вас осталась.

Для этого всего вам нужен ваш паспорт, договор со страховой компанией, а также и кредитный. После принятия вашего заявления сделайте ксерокопию со всеми отметками.

Что же указать в заявлении:

Вы спокойно можете указать эти реквизиты еще тогда, когда будете погашать свой кредит. Некоторые банки спокойно принимают такие заявления отдельно (это вам стоит уточнить у вашего банковского менеджера).

В принципе, это все, что от вас требуется. Кажется, что все легко и быстро пройдет, но страховая компания может потребовать от вас еще ряд некоторых заявлений, а также подтверждающих фактов, перед тем, как сбросит оставшуюся сумму на ваш счет.

Если у вас нет времени на то чтобы постоянно уделять внимание страховикам, вы спокойно можете обратиться к специалистам, которые с легкостью сделают это за вас.

Способы получения страховки по кредитуЕсли вы берете кредит, то вам совершенно не стоит переживать о том, как же вам застраховаться. Такие вопросы отпадут еще до того, как вы подпишите договор о полученном кредите.

Кредитный специалист самостоятельно предложит вам застраховать себя или свою ответственность сразу же, как только вы заговорите о кредите. Конечно, чтобы перестраховаться, вам нужно самостоятельно попросить застраховать вас именно по тем критериям, которые вы себе надумали.

Сотрудник банка сделает это с удовольствием. Выберите для себя самых подходящий вариант страховки, плюс ко всему, страховые компании делают много интересных предложений своим клиентам, причем на очень выгодных условиях.

Возьмем другой пример: вы брали кредит, но тогда от страхования отказались, а теперь хотите застраховаться. Что делать? Точно так же вам следует идти в банк, где вы получали кредит и получать там страховой договор, который вы подпишете, и он начнет действовать.

В некоторых случаях вас могут отправить в саму страховую компанию, чтобы вы там подписали договор. А некоторые банки совсем не страхуют кредиты после того, как займы уже выданы.

Способы возврата денегВернуть собственные деньги, которые остались у страховщиков можно всего — лишь одним способом, и это через заявление на возврат остатка суммы.

Но, как будет протекать дальнейшие действия, совсем непонятно.

Сбербанк очень богат своей историей о возврате страховых денег. Юристы страховой компании говорят, что вы можете получить остаток своей страховки как в отделении банка, где брали кредит, так и в самой компании.

Довольно часто люди брали кредиты, погашали их досрочно. После этого писали заявление и им попросту возвращали деньги. Но что делать, если вы погасили кредит в Сбербанке, который долго оплачивали, а страховая компания отказывается выплачивать остаток суммы по ряду причин.

Если страховая сумма стоит того, то вы можете обратиться в Роспотребнадзор, а также в разные судебные инстанции. Но помните, вы будете оплачивать абсолютно все издержки и иски.

Стоит ли оно того? Это очень трудоемкий процесс, и вы потратите намного больше денег в процессе судов, нежели получите от страховой компании в итоге.

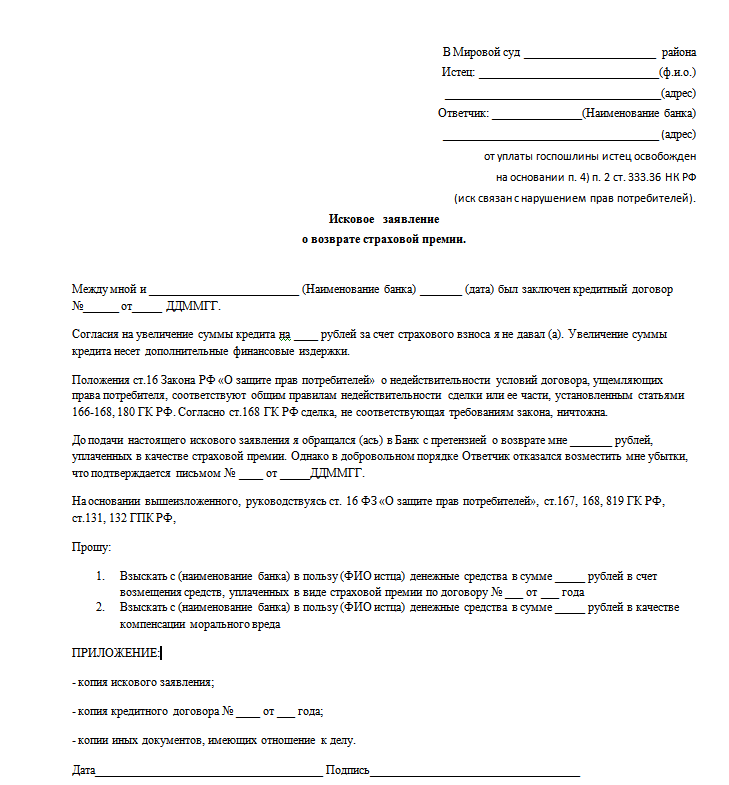

Скачать образец искового заявления на возврат страховки по кредиту в формате MS Word.

Образец заявления на возврат страховки по кредитуСтрахование не является обязательным при выдаче потребительского либо карточного кредита, но для того, чтобы обезопасить себя и свою семью, стоит позаботиться о том, что страховая перекроет ваш кредит в случае чего.

Не стоит думать, что это бесполезная трата денег, так как в жизни всякое может случиться.

Руководителю Банка «Банк»

г. Уфа, ул. Лесная, д. 3

от Иванова Федора Семеновича

г. Уфа, ул. Свободная, д. 4, кв. 5

21 мая 2014 года между мной и вашим банком был заключен договор потребительского кредитования № 111. Одновременно с ним был заключен договор страхования кредита № 222. В соответствии с этим кредитный договор был заключен на сумму 120000 (сто двадцать тысяч) руб. тогда как фактически я получил лишь сумму, равную 100000 (ста тысячам) рублей. 20000 (двадцать тысяч) руб. были перечислены страховой компании в качестве страхового взноса. Срок кредитования и, соответственно, страхования, в соответствии с п. 1.2. заключенного договора, составлял 24 месяца.

22 мая 2015 года я полностью исполнил кредитные обязательства перед банком, вернув сумму основного долга в размере 120000 (ста двадцати тысяч) рублей и установленные договором проценты. В связи с тем, что кредитные обязательства выполнены досрочно, а также ввиду досрочного расторжения договора страхования, прошу вернуть мне излишне уплаченные страховые взносы в размере 10000 (десяти тысяч) рублей.

Решение по настоящему заявлению прошу принять в течение 10 дней с момента его получения. В случае неполучения от вас ответа и неудовлетворения заявленных требований, буду вынужден обратиться за защитой своих интересов в суд и начислить проценты за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ.

Подпись: (личная подпись) Ф.С. Иванов.

В наше время кредит это и спасение, и наказание людей. С одной стороны, кредитные программы в 2016 позволяют приобрести людям необходимые вещи, даже если в данный момент у них нет денег. С другой стороны, жизненные обстоятельства могут измениться и о возврате денег и погашении процентов можно забыть, не говоря уже о досрочном погашении. Когда оформление кредита практически завершено, деньги на руках, желанная вещь уже практически в доме стоит (ремонт, крыша, машина, квартира, телевизор, отпуск и т. д.), мало кто задумывается о том, что выплаты нужно производить не только в 2016, но и в 2017, и в 2018, и возможно даже в 2019.

Про страховку вообще и говорить нечего. Подписывая договор на кредит (в том числе и в Сбербанке), клиент редко его перечитывает, так как, даже если он несогласен с определенными пунктами, любые их изменения ведут к отказу в займе. А потом оказывается, что денег на руки получили 100 000 рублей, сумма кредита 120 000 рублей, а отдавать все 240 000 рублей. И тут встает вопрос, а можно ли отказаться от страховки (лишних 20 000 рублей это деньги, заплаченные за страховку)? Вопрос ни о чем, если договор уже подписан. А при крупных кредитах в 2016 году? Когда суммы более миллиона рублей, и страховка составляет тридцать процентов? А ведь эти деньги можно вернуть, особенно если вы рассчитались с долгом быстрее, чем по договору. При досрочном погашении, сумма за страховку пересчитывается, так как она начисляется на весь срок кредита. Если выплаты у вас закончились заранее, значит, на оставшийся срок страховка не начисляется и эти деньги вам обязаны вернуть. Но бывает, что в договоре прописано иное.

Во всех этих нюансах вам помогут разобраться опытные юристы, консультирующие на нашем сайте бесплатно.

Немного о страховании в Сбербанке в 2016В 2016 году правила страхования озвучиваются клиенту Сбербанка после того, как условия кредита были озвучены, но до того, как кредитный договор подписывается. Какие виды страховки может предложить вам Сбербанк в 2016 году:

Хотелось бы отметить, что при покупке имущества в кредит, его страхование является обязательным, так как оно будет являться залоговым. Страховым случаем признаются потеря залога в результате форс-мажорных обстоятельств (природные катаклизмы, умышленная порча другими людьми и т. д.).

В случае залога, владельцем такого имущества будет являться банк, а клиент только пользователем. Чтобы стать хозяином машины (при автокредите) или квартиры (при ипотеке) человек сначала должен вернуть всю сумму основного долга и проценты за пользование займом. После этого, оригиналы документов (свидетельство собственности, технический паспорт авто и т. д.) выдаются клиенту на руки вместе со справкой о том, что задолженности перед банком больше нет.

Правила оформления в 2016 году

После принятия решения, что страховка вам необходима, сотрудник банка примет у вас заявление о том, что вы согласны. Не забывайте о том, что это ваше решение, а не банка. К тому же на страховке можно сэкономить, если вернуть деньги за кредит заранее. При досрочном погашении в 2016 году возможен перерасчет страховой суммы. У вас есть выбор, оформлять страховку или нет. Если при этом сотрудники банка говорят о том, что без полиса у вас не будет и кредита, даже при наличии обещаний от вас вернуть все вовремя, это не является принуждением. У вас все равно остается выбор – встать и уйти в другой банк. Или согласиться на более высокие проценты по кредиту, что в конечном итоге окажется менее выгодным вариантом.

Вы имеете право выбрать страховую компанию по своему желанию, однако банк предложит вам список своих партнеров.

В Сбербанке их около тридцати. Если вы доверяете другим организациям вернуть за вас деньги банку в случае чего, то подаете заявление с указанием реквизитов. В течение месяца банк рассматривает данное заявление вместе с вашей кредитоспособностью, а после дает положительный или отрицательный ответ. Страховой договор может быть оплачен отдельно, а может включаться в сумму кредита.

Процедура возврата если выплаты закончились заранее в 2016

Чтобы вернуть деньги при досрочном погашении кредита необходимо написать заявление в банк или страховую компанию. Сбербанк, как и любая другая финансовая организация для подстраховки заемных средств при крупных кредитах на автомобили или квартиры, обязательно требует страховку на имущество. Соответственно досрочное погашение сокращает сроки кредита и страховки. В заявлении вы просите сделать пересчет по фактическому пользованию кредитом при условии, что страховой случай не наступил и выплат от страховщиков вы (или банк) не получили. Чем быстрее вы рассчитываетесь с долгом, тем больше возврат по страховке. Некоторые люди, даже рассчитавшись с банком, заявление на отказ от страхования не пишут, опасаясь, что может что-нибудь произойти. Обязательства страховой компании остаются в силе. По потребительским кредитам условия страхования могут отличаться. Даже если будет досрочное погашение кредита, вернуть деньги по страхованию жизни, здоровья и т. д. вы не сможете, так как в договоре был специальный пункт об этом.

Чтобы избежать ссор и скандалов из-за отказа выполнять ваши требования, указанные в заявлении, внимательно читайте все, что подписываете в банке и в страховой компании. Также вы должны знать, что в первый месяц после подписания кредитного договора и получения страхового полиса вы имеете право отказаться от страховки. Сумма возмещается клиенту в полном объеме. Если прошло времени больше, чем месяц, сумма возмещается частично.

Если все же вы считаете, что отказ на ваше заявление не обоснованный, обращайтесь за консультацией к опытным юристам. Юридическая служба поддержки ответит на вопросы в короткие сроки.

Юристы высокой квалификации помогут составить образец и оригинал заявления в банк и страховую компанию или иск в судебные органы при необходимости.

Возврат страховки по кредитудолжен осуществляться при расторжении договора страхования или досрочном выполнении заемщиком кредитного обязательства. Однако далеко не все обращаются за возвратом, считая это пустой тратой времени и сил. В нашей статье мы поговорим о том, как осуществляется возврат страховки по кредиту и в каких случаях подобное возможно.

Возврат страховки при досрочном погашении кредита на примере Сбербанка Досрочноепогашение кредита Сбербанка (как и любого иного банка) позволяет рассчитывать на возврат страховки по нему, т. к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление .

Досрочноепогашение кредита Сбербанка (как и любого иного банка) позволяет рассчитывать на возврат страховки по нему, т. к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление .

Следует учитывать, что банк может устанавливать свой срок удовлетворения требований клиента (обычно он составляет 30 и более дней). За то же время, пока банк будет рассматривать ваше обращение о законном возврате излишне уплаченной суммы, вы вправе начислять банку проценты за пользование чужими денежными средствами. При этом сумма процентов рассчитывается по ставке рефинансирования ЦБ РФ, действующей на момент возникновения ситуации такого рода. Лучше свои намерения изложить прямо в заявлении о возврате страховки.

Сам возврат страховкиосуществляется путем перечисления денежных средств на счет, указанный клиентом.

Как вернуть после погашения кредита страховку, выплаченную при оформлении займа?

На получение какой суммы можно рассчитывать при возврате страховки? Следует сказать, что на ее полную стоимость можно рассчитывать только в случае, если вы ею еще не пользовались.

Вернуть страховку в полном объеме можно только тогда, когда погашение кредита было осуществлено в течение первого месяца срока, предусмотренного договором.

В других случаях происходит иначе. Например: кредит был оформлен на 36 месяцев (значит, и страхование предусмотрено на тот же срок), вы вернули сумму займа раньше (допустим, через 24 месяца). Получается, что фактически вы пользовались услугами страховой компании в течение 2 лет, поэтому вернуть сумму страховки вы сможете лишь в размере платежей, выплаченных за оставшийся период.

К слову сказать, некоторые банки отказывают в возврате средств, ссылаясь на то, что выплаченные, но не использованные в связи с досрочным исполнением долговых обязательств денежные средства (в т. ч. проценты по кредиту и страховка), возврату не подлежат — такие условия могут быть в договоре, который подписывает заемщик при оформлении кредита. Однако суды с такой позицией не согласны, ссылаясь на положения ГК РФ, которыми установлено, что денежные средства взимаются только по действующим договорам, а их неиспользованная часть должна быть возвращена клиенту.

Скачать форму искового заявления

Хотя не все суды единодушны: есть и такие решения, в которых суд, опираясь на принцип свободы договора, встает на сторону банка и отказывает заемщику в выплатах при наличии в договоре вышеуказанного условия о невозврате.

В любом случае пробовать вернуть свои деньги не только можно, но и нужно. И если даже вам отказали в банке, не опускайте руки, а используйте для достижения своей цели механизм судебной защиты.

При обращении к кредитору вам наверняка будет предложен банковский образец заявления на возврат страховки: нужно будет вписать только личные данные в бланк и указать иную индивидуальную информацию (номер договора, дата его заключения и т. п.). Но можете на всякий случай сразу взять с собой готовое заявление и сэкономить время. Образец заявления на возврат страховки мы предлагаем ниже.

Образец заявления на возврат страховки по кредитуРуководителю Банка «Банк»

г. Уфа, ул. Лесная, д. 3

от Иванова Федора Семеновича

г. Уфа, ул. Свободная, д. 4, кв. 5

21 мая 2014 года между мной и вашим банком был заключен договор потребительского кредитования № 111. Одновременно с ним был заключен договор страхования кредита № 222. В соответствии с этим кредитный договор был заключен на сумму 120000 (сто двадцать тысяч) руб. тогда как фактически я получил лишь сумму, равную 100000 (ста тысячам) рублей. 20000 (двадцать тысяч) руб. были перечислены страховой компании в качестве страхового взноса. Срок кредитования и, соответственно, страхования, в соответствии с п. 1.2. заключенного договора, составлял 24 месяца.

22 мая 2015 года я полностью исполнил кредитные обязательства перед банком, вернув сумму основного долга в размере 120000 (ста двадцати тысяч) рублей и установленные договором проценты. В связи с тем, что кредитные обязательства выполнены досрочно, а также ввиду досрочного расторжения договора страхования, прошу вернуть мне излишне уплаченные страховые взносы в размере 10000 (десяти тысяч) рублей.

Решение по настоящему заявлению прошу принять в течение 10 дней с момента его получения. В случае неполучения от вас ответа и неудовлетворения заявленных требований, буду вынужден обратиться за защитой своих интересов в суд и начислить проценты за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ.

Подпись: (личная подпись) Ф.С. Иванов.

By admin | 23.01.2015

Возможен ли отказ от страховки по кредиту? Здравствуйте. Мой брат взял пятилетний кредит в.

Возврат страховки по потребительскому кредиту (Сбербанк) Кредитование НовосибирсЁк

18 мар 2014. Образец заявления на возврат страховки при досрочном погашении кредита. предлагаем услугу по предоставлению частных займовв.

Брал кредит на 5 лет, расплатился за год. В этом случае возможно вернуть часть страховых.

27 мар 2014. И вот, о чудо, заемщик погашает кредит досрочно. В конце статьи, по

традиции, я раздам всем желающим шоколадки, то есть, образец нужного

искового заявления. И теперь о моем проекте искового заявления о

возврате части. И имею ли я все-таки право на возврат страховкии?

19 окт 2013. Как сделать возврат страховки по кредиту. года) нет такого письменного

заявления) Банк предоставить ему страховку в кредитт.

12 апр 2013. Большая страховка по кредиту наличными. Один раз я уже писала заявление на возврат страховки,мне отказали. ли написано заявление и насколько реален возврат средств на основании этого заявленияя?

» О нас | Дистанционные юридические услуги гражданам. Снижение задолженности по кредиту.

20 янв 2012. 12 09:27 Ответ на сообщение Re: Возврат страховки по. Если не сложно - отправьте для примера образец претензии. ответили, что ответ необходимо ждать 30 дней с момента подачи заявленияя.

3 мар 2014. Тема: Как написать претензию в банк на возврат страховки. Пишите, как

пишите обычное заявление - куда (наименование кредитной организации),

от кого. Образец претензии в банк о возврате страховкки

22 мар 2014. образец искового заявления о признании недействительным. Направил в банк претензию на возврат страховки и перерасчете платежей. процентов по кредиту после данного заявления, сославшись на то, что.

Образец заявления на возврат страховки по кредитуИ кто эти счастливчики? Список банков, которые получат из бюджета триллион, почти определенUra. RuRu», в середине января 2015 года правительство России определило, какие банки смогут рассчитывать на докапитализацию облигациями федерального займа (ОФЗ). По приблизительным подсчетам, в список счастливчиков попадут лишь 22 кредитных учреждения. Кредитные учреждения должны будут отвечать ряду.

При получении кредита в Сбербанке один мой знакомый подписал бумагу заявление о.

Слово патриарха Кирилла в ГосдумеАналитическое агентство Русь Православная Законодательная политика в области семьи, материнства и детства должна защищать право ребенка на семью и право родителей на воспитание в соответствии с традиционными нравственными ценностями, считает Патриарх Кирилл. По его мнению, государство может вмешиваться .

ЖАЛОБЫ о невыплате страхового возмещения по ОСАГО. ЗАЯВЛЕНИЕ на гарантийный ремонт.

Брал кредит на 5 лет, расплатился за год. В этом случае возможно вернуть часть страховых.

Эксперт OnlineЭкономический барометр для президентаЭксперт OnlineИ, главное, для этого требуются рубли, а не валюта (хотя индекс РТС рассчитывается исходя из долларовой цены российских акций, все расчеты по фьючерсным контрактам на индекс производятся в рублях). В отличие от цен на нефть, опять все. Действие этого механизма аналогично описанному выше.

» О нас | Дистанционные юридические услуги гражданам. Снижение задолженности по кредиту.

«На такое мы не рассчитывали». Сбербанк повышает ставки по одобренной ипотекеUra. RuПовышение ключевой ставки Центробанка особенно обидно для тех, кто был в шаге от долгожданной покупки жилья — Сбербанк будет повышать ставки по уже одобренным, но не выданным ипотечным кредитам. Кроме того, финансовая организация ввела дополнительные надбавки к ставке по ипотеке: +0,5.

Главная > Документы > Бланки деклараций и образцы заявлений > Заявление на возврат.

Новый этап в рассмотрении обращений граждан, исследования, анализ и решенные проблемы - ФОТОDay. AzАппараты глав исполнительной власти и их представительства по административно-территориальным округам, многие местные структуры центральных органов исполнительной власти не соблюдают на должном уровне требования данных актов. Заявления, составляющие подавляющее большинство обращений (68.

Возможен ли возврат страховки при досрочном погашении кредитаКаждый кредитный продукт должен быть чем-то обеспечен, именно для этого была разработана система страхования кредитов. Ведь любой кредит неразрывно связан с высоким риском невозврата, банку необходимо себя обезопасить.

Стоимость страховки напрямую зависит от суммы займа (чем дороже кредит, тем, соответственно, дороже и страховка). В специальном договоре прописываются условия возмещения страховой компанией суммы кредита или процентов по нему в случае, если заемщик перестанет выполнять обязательства по возвращению долга.

Целью страхования кредита является максимальное устранение рисков, связанных с невозвращением кредита, и защита интересов банка-кредитора.

Существует несколько видов страхования :

С условиями возврата страховки при досрочном погашении кредита можно ознакомиться в Гражданском кодексе РФ (статья 958).

В законе нужно обратить внимание на следующие моменты:

По закону страховая компания имеет право не выплачивать средства при досрочном погашении кредита. Таким образом, если заемщик выплачивает досрочно кредит и расторгает договор страхования, компания может отказать в возвращении страховки.

Несмотря на это, любой отказ можно оспорить, если знать несколько тонкостей. Можно сослаться на кредитный договор, если в нем присутствует формулировка «заключение страхового договора на весь период действия кредитного договора».

Получается, если заемщик досрочно погасил выплаты по кредиту, то вместе с этим утрачиваются и обязательства перед страховой компанией. Можно также сослаться на то, что риски страхового случая исчезли после вступления в силу страхового договора (пункт 3 статьи 958 ГК РФ).

Ищете отзывы об ипотеке в Росбанке? Они здесь .

Куда обращатьсяМногие заемщики делают ошибку, пытаясь вернуть деньги за страховку через банк. Банк зачастую – всего лишь связующее звено между клиентом и страховой компанией.

Поэтому по всем вопросам о возврате страховки целесообразно обращаться сразу в страховую компанию. Это сэкономит время и существенно повысит шансы на успех возврата страховой премии при досрочном погашении кредита.

Перед обращением следует тщательно изучить заключенный договор, в котором часто имеется пункт о досрочном расторжении договора и возврате денег.

Например, если необходимо осуществить возврат страховой премии Хоум Кредит банка, нужно обратить в компанию Ренессанс страхование, которая является его партнером. Если такого пункта в договоре нет, то, скорее всего, страховая компания не предусматривает возврат средств. В таком случае можно попробовать обратиться в суд.

Обращаться в само кредитное учреждение нужно в случае, если страховка была включена в пакет банковских услуг. Перед обращением в банк рекомендуется ознакомиться с образцом претензии по возврату комиссии или страховой премии.

Список документовДля того чтобы вернуть страховку при досрочном погашении кредита нужно собрать пакет документов, включающий:

В некоторых случаях страховка входит в пакет банковских услуг, соответственно в роли страхователя выступает само кредитное учреждение. В такой ситуации прямой договор между заемщиком и банком-кредитором не заключается, а значит, руководствоваться нормами Гражданского кодекса не получится.

Согласно правилам такой программы средства, перечисленные банку клиентом, классифицируются как комиссионный доход или плата за пакет услуг. При досрочной выплате кредита возврат средств за пакет банковских услуг не предусматривается.

Тем не менее, некоторые банки частично возвращают средства, уплаченные за пользование пакетом (например, Сбербанк). При таких банках, как ВТБ 24 и Альфа Банк, имеются свои страховые компании, поэтому чтобы вернуть страховую премию, необходимо написать заявление и отнести его в данную организацию.

Со страховыми компаниями «АльфаСтрахование» и «ВТБ Страхование» также сотрудничает Траст Банк.

Помощь некоммерческих организаций защиты правЕсли обращение в страховую компанию не дало нужных результатов, не стоит отказываться от намерения вернуть страховую премию.

В такой нелегкой ситуации не обойтись без привлечения помощников со стороны – а именно некоммерческих организаций защиты прав потребителей. Подобные организации оказывают широкий спектр услуг, в том числе помогают вернуть банковские комиссии и страховки по кредиту.

Как по кредитной карте Тинькофф снять наличные без комиссии? Способы описаны в этой статье .

Имеет ли созаемщик по ипотеке права на квартиру? Читайте здесь .

Порядок действий и судебная практикаПервое, что нужно сделать – собрать пакет документов, включающий кредитный договор и все приложения к нему (включая графики платежей и т. д.), платежные документы по кредиту (чеки, квитанции, приходные кассовые ордера, платежные поручения и т. д.) и банковские выписки.

Также необходимо составить доверенность, в которой будут прописаны переданные полномочия, и заверить ее у нотариуса. После того, как все документы будут собраны, их нужно отнести в организацию по защите прав потребителей.

В ходе судебных разбирательств было выделено несколько групп незаконных банковских комиссий, среди которых есть и комиссия за страхование:

Вышеуказанные комиссии часто «внедряют» в кредитные договоры большинства известных банков (Альфа Банк, ВТБ 24, НБ «Траст», Хоум Кредит и другие). Судебная практика в большинстве случаев основывается на Законе РФ «О защите прав потребителей».

В соответствии со статьей 16 данного закона запрещается обусловливать приобретение одного товара или услуги с обязательным приобретением другого товара (или услуги). В случае с кредитными продуктами банк – это продавец, который намеренно включает условие страховки в кредитный договор, а значит нарушает права заемщика (покупателя услуги).

В качестве обеспечительной меры кредита может выступать только добровольное страхование, а не обязательное. Что касается возврата страховки по ипотечному или автокредиту, то здесь дела обстоят гораздо серьезнее, и в большинстве случаев суд встает на строну банков.

Видео о страховке и как ее вернуть Возможно ли возвращение страховки по кредитуСегодня в кредит приобретается буквально все: пылесосы, машины, квартиры, турпоездки. Понятно, что такое решение обусловлено нехваткой денег в семейном бюджете. Предложение банка оформить страховку обычно застает потенциального заемщика врасплох.

Стоит ли тратить дополнительную сумму, чтобы облегчить себе и близким гашение кредита в случае болезни или внезапной потери работы? Или страхование по кредиту – это просто очередной способ банка заставить вас раскошелиться?

Возможно ли возвращение страховки по кредиту ^Существует несколько видов кредитов, основными из которых являются:

Для каждого из них предусмотрены собственные страховые схемы. Необходимость оформления страховки в каждом из видов кредитования обусловлена разными факторами. Если вы оформляете страховку, помните, что при определенных случаях можно вернуть назад часть денег.

Возможность вернуть потраченные средства зависит от условий подписанного вами кредитного договора и договора страхования, а также от вида взятого вами кредита.

Например, возвращение страховки по потребительскому кредиту вполне реально, если вас принудили застраховать здоровье, жизнь или купленный товар.

Иногда в договорах встречается пункт, согласно которому страховая премия уплачивается единовременно, а также не подлежит пересчету или возврату.

В этом случае, разницу между полной страховкой и суммой, причитающейся за время фактического пользования страховыми услугами, вам возмещена не будет.

Законно ли страхование по кредиту ^О необходимости страхования риска повреждения или утраты имущества прямо говорит ст.31 российского закона «Об ипотеке».

С другой стороны, абсолютное большинство банков вносят условие об обязательности страхования в сам кредитный договор.

Подписав его, вы, тем самым, добровольно соглашаетесь выполнять все прописанные в договоре условия, включая и те, которые связаны со страхованием вашего имущества, здоровья или жизни.

Глава 48 ГК РФ не обязывает банки выступать в качестве страхователей жизни, имущества или здоровья заемщиков ни за свой счет, ни за счет заинтересованных лиц.

Формально вы сами решаете, стоит ли оформлять страховку. Фактически, если банк внес это условие в кредитный договор, вы можете либо страховаться, либо поискать другой банк.

Виды страховых событий ^Страховым случаем или страховым событием принято называть юридически зафиксированный факт, в результате наступления которого, по сути договора страхования или иного законодательного акта, возникает ответственность страховщика выплатить оговоренное возмещение.

Страховая сумма представляет собой максимальную выплату страховщика потерпевшему при наступлении каждого страхового случая.

Если при выплате страховой суммы кредитные обязательства превышают ее, то все деньги получает банк, если они меньше выплаты, разницу получает заемщик.

В российском законодательстве закреплено деленные страхования на 3 большие отрасли:

Страхование кредита представляет собой услугу, которую оказывает страховая компания, которая обязуется помощь заемщику в гашении его кредита в случае наступления страховых событий.

Существует 2 вида страхования банковского кредита:

Заключаемые сегодня договора страхования по кредиту предусматривают страхование:

Если вы решили оформить страховку по кредиту, помните, что таким образом вы снижаете риски банка по невыплате собственного кредита. Причем, это происходит за счет ваших средств. Лично вам этот полис ничем помочь не может.

Рекомендации тем, кого банк занес в черный список кредитных должников, смотрите здесь .

Страхование жизниПредназначено страхование жизни для защиты интересов застрахованного лица, касающегося его жизни или смерти. Его социальная задача заключается в увеличении защищенности застрахованного лица при потере им трудоспособности.

Финансовая же задача состоит в соблюдении денежных интересов страхователя в случае смерти застрахованного лица.

Практически все страховые конторы включают этот пункт в условия договора. Препятствием для страхования жизни является наличие тяжелого хронического или неизлечимого заболевания, наличие нерабочей группы инвалидности.

Обязательно жизнь заемщика страхуют при заключении договоров по автокредиту, а также при выдаче ипотеки.

Страхование от несчастных случаевЭто страхование призвано защитить заемщиков в случае наступления частичной или полной утраты трудоспособности, получения инвалидности I или II группы. Его срок обычно не превышает срока кредитного договора.

Страхование на случай потери источников доходаСтраховой случай по этому событию наступает при потере застрахованного лица источника своего дохода.

В случае увольнения заемщика по инициативе организации, страховая компания будет платить за него кредит по определенной схеме в течение 10 месяцев. Затем заемщик будет вынужден оплачивать кредит самостоятельно, даже если он не смог за это время устроиться на работу.

Страхование товаров, на которые оформляется кредитЭто самый надуманный вид страхования, поскольку все товары, купленные в кредит, имеют определенный гарантийный срок.

Обычно строк действия страховки равен сроку гарантии. Страховая компания, заключая такой договор, практически ничем не рискует, а вот заемщик выкладывает собственные деньги совершенно напрасно.

Можно ли вернуть страховку по кредиту ^В реальной жизни достигнуть результата можно только путем обращения в суд.

Российское законодательство защищает права заемщиков и потребителей в нескольких нормативных актах:

Если вы потребуете возмещения необоснованно выплаченных денег через суд, банк вряд ли сможет доказать, что вы знали о возможности получения кредита без подключения к договору страхования.

Как вернуть страховку, если договор еще действует ^Вы можете отказаться от страховки в течение 30 дней с того момента, когда вы заключили договор страхования. Если прошло более 1 месяца, написав соответствующее заявление в банк, вы получите назад деньги за вычетом расходов, понесенным банком по вашему страховому договору.

Сроки возврата страховой премии зависят от регламента, принятого в конкретном банке. Обычно они вынесение решения о возврате и перечисление денег на ваш счет занимает около месяца.

Можно ли вернуть страховку, если кредит уже выплачен ^Возврат страховки после выплаты кредита – достаточно сложная процедура, но, при соблюдении определенных условий, получить назад часть денег вполне реально.

Если кредит погашен, а договор страхования еще действует, необходимо обратиться в страховую компанию с заявлением, в котором вы обоснуете необходимость возврата средств. Страховая компания будет обязана пересчитать сумму, расторгнуть договор и вернуть вам оставшиеся деньги.

Если вы вносили платежи ежемесячно, нужно также написать заявление о расторжение договора и предоставить его в страховую компанию. Со дня, следующего за днем подачи заявления, страховку можно больше не платить.

Способы возврата денег ^Деньги можно вернуть через банк или через страховую компанию (это зависит от того, где оформлялся лично ваш договор страхования).

Необходимо написать заявление, в котором вы просите о возврате вам суммы необоснованно выплаченной страховки (соответственно, на имя банка, или на имя той компаний, с которой был заключен договор страхования).

Можно передать его лично, или отправить по почте заказным письмом с уведомлением о вручении.

Если вы получили отказ, следующим шагом будет обращение в Роспотребнадзор и в суд с исковым заявлением. Судебные издержки придется оплачивать вам, поэтому хорошо обдумайте необходимость такого шага.

Написание заявленияЕсли вы решили обратиться за возмещением страховки, необходимо написать заявление на возврат.

Типовая форма заявления выглядит так:

Прошу расторгнуть договор страхования №___, от____ (дата), заключенному между ____ и ____ (наименование банка или компании) с текущей даты. О предпринятых мерах прошу уведомить меня в 10-дневный срок, направив письмо по адресу ___ (указываете ваш адрес).

Видео: нужна ли страховка при кредитеЕсли у вас нет возможности заниматься возвратом страховки самостоятельно, можно обратиться в компанию, оказывающие гражданам помощь в возврате излишне уплаченных комиссий и страховок по кредиту.

Навигация Заявление о возврате страховой премии. Образец скачатьНи для кого не секрет, что во многих банках требуют заключить договор страхования, иначе могут отказать в выдаче кредита. Услугу страхования не просто легонько навязывают заемщику, а буквально вынуждают подписать договор страхования, вне зависимости от личного желания на это гражданина. Ну, дело ясное, когда кредит очень нужен, а тебе говорят, что без страховки - увы. тут уж что угодно порой подписывать приходится. Но как быть после, когда эйфория от полученных средств осталась позади и настал момент выплат, причем довольно увеличенных за счет той самой суммы страховой премии?

Напишите заявление о возврате старховой премии и отнесите в банк. Не забудьте получить свою копию. Подробнее о том, как правильно отдавать в банк заявление и о том, какие подводные камни могут ожидать при возврате страховой премии, читайте на нашем сайте. На этой странице лишь образец заявления о возврате страховой премии. который можно либо скопировать, либо скачать внизу страницы.

о возврате страховой премии по договору № ______от______________

"______" __________20 _____года, между мной и банком "Черный ростовщик", был заключен кредитный договор №_____.