Рейтинг: 4.6/5.0 (1931 проголосовавших)

Рейтинг: 4.6/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

Покупка страхового полиса не является обязательным условием выдачи займа.

Несмотря на это, многие банки не выдают кредит, когда получают от потенциальных заемщиков отказ от страхования жизни по кредиту. А некоторые банки и вовсе не предупреждают о навязанном страховании. Заемщики узнают об этом только после заключения договора кредитования.

После 1.07.2014 года на основании изменений в законе № 353-ФЗ от 21.12.2013 года банк лишается возможности без согласия клиента навязывать страховку.

По информации пресс-служб банков только 5% клиентов требуют возврата страховки по кредиту. остальные узнают о такой возможности лишь по прошествии установленных сроков. Поэтому на данный момент полностью возвращают «страховочные» деньги лишь единицы.

Какие могут быть причиныОтказаться от страховки без уважительной причины будет непросто. Чтобы как-то мотивировать свой отказ, можно рассмотреть два варианта. Допустим, вы приобрели товар в кредит и вам навязали страховку.

В этом случае можно сослаться на то, что его продали либо он вышел из строя по причине, которая не была предусмотрена условиями страхования.

А если это было страхование жизни и здоровья, то следует ссылаться на п. 2 ст. 428 ГК РФ. В любом случае, отказать вам не смогут и назначат время, когда вы сможете расторгнуть договор страхования жизни и вернуть деньги. При этом расскажут, что для этого нужно предпринять.

Но здесь есть одно условие. Если с момента заключения договора прошло более 6 месяцев, то вам возвратят лишь малую часть потраченных на страховку денег, менее половины.

Стоит обратить внимание, что если вы предложите страховой компании переоформить или изменить условия договора, то ваше предложение воспримется с большим энтузиазмом. Например, договор страхования можно переоформить как накопительный.

Тогда по окончании договора вы сможете снять свои деньги за минусом небольшого процента. Рекомендуем рассмотреть все варианты, чтобы как можно «безболезненнее» выйти из ситуации.

Сроки обращения для отказаПеред тем, как подписать кредитный договор, внимательно перечитайте все пункты его условий. В одном из них обязательно будет прописана возможность отказа от страховки и указаны предполагаемые сроки начала процедуры.

Немногие желающие взять кредит знают, что, например, Сбербанк предоставляет возможность отказаться от страховки на протяжении 14 дней после оформления договора.

Однако возвратить деньги можно только тогда, когда действие договора страхования еще не вступило в силу. В противном случае, клиент получит отказ, или возвращена будет мизерная сумма, так как у банка, в этом случае, наступают налоговые последствия.

К такой возможности готовится и Альфа-Банк. А ХКФ-банк, Промсвязьбанк, Бинбанк такую возможность предоставляют в течение 30 дней с полным возмещением суммы по страховой защите. Банк Москвы, ВТБ 24, Русский стандарт к такой опции еще не готовы.

Необходимые документы и этапы расторжения страховкиДля того, чтобы правильно и аргументированно подать документы для расторжения страховки следует внимательно прочитать условия полиса. Например, Банк Хоум Кредит страхует заемщика от потери работы и от потери здоровья и трудоспособности. Подробные условия указаны в полисе Страхование от несчастных случаев и болезней .

В п.9.3 читаем следующее условие:

Аналогичные условия расписаны и в полисе Страхование от потери работы. Следовательно, исходя из этих правил, заемщик имеет право на расторжение договора страхования жизни по кредиту в одностороннем порядке и возврат денег в полном объеме за уплаченные страховки.

Чтобы расторгнуть договор, нужно предпринять следующее:

Ваше заявление должно быть рассмотрено в течение 14 дней. Затем вы письменно составляете соглашение со страховщиком о расторжении договора (ст. 452 ГК РФ ). После этого деньги будут перечислены на ваш кредитный счет в банке.

Нелишне будет периодически узнавать по телефону о состоянии рассмотрения вашего заявления, а также узнавать конкретную дату перечисления денежных средств. Как только деньги будут перечислены, следует написать заявление о частичном погашении вашего долга по кредиту.

Образец уведомления в банк о невозможности платить кредит найдете здесь .

При этом аккуратно продолжайте погашение задолженности в соответствии с графиком. Через несколько дней вы должны получить новый график погашения по займу с учетом корректировки основного долга на сумму страховых денег.

Заявление-претензия для отказа от страхования жизни по кредитуПосле получения ссуды, обращаемся в кредитный отдел банка-кредитора с претензией об ущемлении ваших потребительских прав, образец которой представлен ниже:

Заявление-претензия для отказа от страхования жизни по кредиту скачать

Обычно добросовестные банки, а это, в основном крупные организации, беспрепятственно удовлетворяют требования заемщика. Но следует иметь в виду, что после этого банк может поднять процент по кредиту за теперь уже свой риск. Если банк все же отказывается расторгнуть договор страховки и возвратить вам деньги – обращайтесь в суд.

Необходимыми документами для суда являются:

Образец искового заявления о признании недействительными условий договора страхования скачать.

Если полиса на руках нет, обязательно укажите этот факт в заявлении. В суде банк обяжут его показать и если там будет подделана ваша подпись, то неизбежно серьезное наказание по соответствующей статье.

Кроме того, нелишне будет представить в суде и записанный на диктофон ваш разговор с кредитным специалистом банка. Чтобы получить такую запись, попросите знакомого посетить банк и узнать об обязательности страхования при получении кредита .

После предоставления вами полного пакета документов, исходя из судебной практики, решение суда о расторжении договора страхования жизни по кредиту выносится в вашу пользу.

Отказ от ОСАГОЧтобы отказаться от автострахования должна быть веская причина.

Причина 1.Если собственник машины, которая находится в кредите, продал ее другому владельцу. В этом случае происходит замена собственника. Тогда страховой полис для бывшего владельца авто становится просто никчемным. Но сделка должна быть оформлена официально, посредством договора купли-продажи.

Как оформить расторжение:

Произошла авария и автомобиль полностью разбит и не подлежит восстановлению. Алгоритм расторжения тот же, но еще нужно будет приложить справку из ГИБДД, подтверждающую факт аварии и справку из автосалона о том, что авто восстановлению не подлежит.

Если же в аварии погиб владелец авто, прилагается свидетельство о смерти.

Причина 3.Если страховая компания разорилась, то при наступлении страхового случая возмещать убыток будет некому. В этом случае также следует отказаться от автострахования и, при желании, перестраховаться в другой организации.

Если же с автострахованием вам навязали какие-то дополнительные условия, например, страховку жизни и здоровья, то в этом случае отказ от страхования жизни по кредиту после подписания договора оформляется заявлением, образец которого приложен в файле:

Образец заявления для отказа в ОСАГО от страхования жизни по кредиту скачать.

Во всех случаях в заявлении нужно указывать:

Форма заявления в некоторых компаниях отличается, но в обязательном порядке указывайте тот факт, что именно вы являетесь инициатором расторжения договора, независимо от того, предусмотрен такой пункт или нет.

С момента подачи вашего заявления договор будет считаться расторгнутым. В течение 14 дней деньги должны быть вам возвращены.

В СбербанкеЗаявление в Сбербанк пишем от руки в произвольной форме, где указываем:

Примерный текст вашего заявления должен быть таким:

После написания заявления следует отсканировать его и отправить письмом с уведомлением и по электронной почте компании-страховщику. После даты получения письма на 21-й день вам обязаны возвратить сумму по страховке.

В РосгосстрахеЗаявление в Росгосстрах следует писать по образцу, приведенному в нижеследующем файле:

Образец заявления об отказе от дополнительных услуг и возврате денежных средств скачать .

При необходимости, можно подать жалобу в Роспотребнадзор о том, что вам навязали страховку или оформили ее без вашего ведома, образец можно посмотреть ниже.

В каждом отдельном случае проанализируйте ситуацию, изучите законы и смело добивайтесь восстановления своих прав, если, конечно, закон на вашей стороне.

Как возвратить деньги при досрочном погашенииРассмотрим такой вариант. Допустим, заемщик согласился со всеми условиями банка и оформил кредит со страховкой. Следует обратить внимание, что сумма по страховке была уплачена деньгами самого кредита.

Через некоторое время заемщик полностью рассчитывается по ссуде. Но как быть со страховкой? Юридически она продолжает свое действие, а фактически нужда в ней отпала. А теперь запомните следующее:

Не спешите писать заявление о расторжении страхового договора.

Почему? Если в самом договоре страхования был обусловлен факт досрочного расторжения и при этом не прописан возврат денег, то смысла в вашем заявлении нет. Договор по вашему заявлению будет прекращен, но деньги – не возвращены.

Куда платить кредит, если банк закрылся, узнаете здесь .

Что такое товарный кредит, расскажет эта статья .

Если же условие возврата денег в договоре есть, то в этом случае по вашему заявлению будет пересчитан остаток неиспользованных средств на дату расторжения договора и требование будет удовлетворено.

Примерный образец заявления выглядит так:

Бывают случаи, когда деньги вам не возвращают, приводя множество причин. Как быть в таком случае?

Прежде всего, вы должны знать, что у вас есть два неоспоримых залога успеха в выигрыше этого дела в суде:

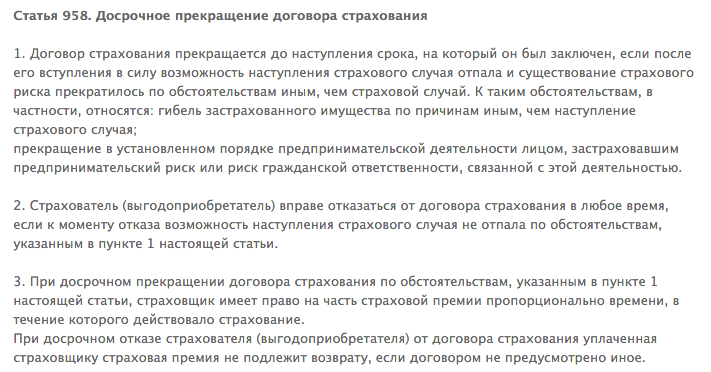

Подаем иск в суд. Уплаты госпошлины не требуется, так как ваше дело связано с защитой прав потребителя. Досрочное расторжение договора страхования жизни по кредиту предусмотрено п.1 ст.958 ГК РФ.

Вы создали условие, погасив досрочно кредит. А п.3 этой же статьи говорит о том, что вы имеете право на часть страховых денег, рассчитанных пропорционально тому времени, когда необходимость в страховке отпала.

Таким образом, страховщик может оставить себе ту часть средств, приходящуюся на время, когда работал кредитный договор. Остальную же часть обязан вернуть.

В исковом заявлении нужно сослаться на ст. 958 ГК РФ, ст.32 «О защите прав потребителей», в которых есть юридические нормы, условия прекращения страховки и права заемщика на отказ от исполнения договора в случае уже свершившегося оказания услуг по нему, причем, в любое время.

В связи с тем, что страхового риска уже нет, то и сумма по страховке равна нулю. Поэтому страховщик обязан вернуть остаток денег. Образец искового заявления приведен в следующем файле.

Исковое заявление о взыскании части страховой премии по договору страхования скачать .

Внимательно прочитав эту статью, вы без труда разберетесь в ваших возможностях в том или ином случае, правильно оформите заявление, подготовите пакет необходимых документов и будете на законных основаниях отстаивать свое гражданское право на исполнение российского законодательства.

Видео: Кредиты, услуга страхования в кредитном договоре, как вернуть страховку по кредиту.

28.04.2016 взяли кредит потребительский в ВТБ 24 - 300 тыс.руб. Страховка составила - 60 тыс.руб. Сумма была списана единовременно банком в пользу ВТБ страхование. Выписан страховой полис. Хотим вернуть страховку. График платежей, соглашение и полис в приложении (11 листов).

С уважением, Людмила

14 Июня 2016, 11:40 Людмила, г. Екатеринбург

Ответы юристов (2)

Вам нужно ссылаться на то, что страховка Вам навязана.

Пишите претензию в банк, в случае отказа обращайтесь в суд.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей»Статья 16. Недействительность условий договора, ущемляющих права потребителя

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

14 Июня 2016, 12:24

![]()

В правилах страхования банка ВТБ 24, что вы прикрепили указано, что страхователь вправе досрочно расторгнуть договор в любое время по письменному заявлению. При этом страховая премия возврату

не подлежит.

Однако, на основании ст. 958 ГК РФ:

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3.При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

ВЫ вправе обратиться в банк с претензии и завить о нарушении права потребителя. Поскольку согласно ст. 16 Закона о Защите прав потребителей не допускается навязывание услуги.

Помимо этого, Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным. п. 2 ст. 927 ГК РФ.

Если вы обратитесь в Роспотребнадзор с жалобой, то там могут принять решение о привличении банка к административной ответственности за обман потребителя и наложить штраф.

Также, о нарушении свободы договора и выбора страховой в таких случаях упоминает Конституционный и Верховный суд в своих постановлениях.

Отказ банка в удовлетворении требований клиента банка и потребителя заявитель вправе обжаловать в суде общей юрисдикции.

14 Июня 2016, 12:30

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Система страхования, действующая в рамках кредитных обязательств, является своеобразной мерой обеспечения исполнения заемщиком обязательств при наступлении страхового случая. Обычно объектами страхования выступают жизнь, здоровье заемщика, при определенных обстоятельствах (ипотека, автокредит) - залоговое имущество.

Исходя из такого понимания сущности применения института страхования в рамках кредитных правоотношений, очевидно – досрочное погашение кредита является юридически значимым фактом, позволяющим заявить свои требования о возврате страховки за период времени, начиная с момента полного расчета по кредиту и заканчивая сроком кредитования, указанным в договоре.

Что необходимо сделать в первую очередьПрежде чем предпринимать какие-то активные действия, связанные с возвратом страховки, обязательно внимательно изучите условия договора, который был подписан при оформлении кредита. От этого напрямую зависит, обязан ли банк вернуть страховку при погашении кредита досрочно или данное требование необходимо предъявлять страховой компании.

Возможны две ситуации:

В условиях договора может быть четко прописан порядок того, как вернуть страховку по кредиту в ситуации его досрочного погашения. Но нередко и банки, и страховые компании обходятся типовыми формами договоров, общими фразами, ссылками на нормы закона, а то и вовсе упускают этот момент. Если что-то непонятно, вызывает сомнения – не рискуйте. Покажите договор юристу, проконсультируйтесь. Это избавит от многих проблем.

Важным обстоятельством является формулирование и содержание услуг страхования в рамках кредитного договора. Иногда со стороны банков имеет место быть практика, при которой де-факто страховые выплаты с правовой точки зрения рассматриваются в качестве платы за дополнительные услуги или комиссионного дохода. Естественно, что возврат таких средств не будет рассматриваться как обязательный, если иное не указано в договоре. Правда, некоторые банки в определенной ситуации готовы пойти навстречу. Подобного рода практика есть у Сбербанка, Альфа Банка, ВТБ24 и ряда других, но она не является распространенной, будучи продиктованной лишь собственными правилами работы с клиентами отдельных кредитных учреждений.

Порядок действий по возврату страховкиСамый простой вариант вернуть страховку – обратиться в банк или страховую компанию с соответствующим заявлением или претензией. Как уже упоминалось выше, адресат обращения и конкретные требования определяются после анализа, с кем непосредственно был заключен договор страхования и каковы его условия.

При обращении в страховую компанию речь может идти:

Обратите внимание, что закон оставляет за страховой компанией право отказать в возврате уплаченной премии при досрочном расторжении договора по инициативе страхователя, если иное не предусмотрено договором. Конечно, оспорить такой отказ можно в суде, но вероятность выигрыша бывает невелика, либо полученные средства не покроют все издержки.

При обращении в банк требованиями могут быть:

Заявление (при пересчете/возврате) или претензия (возмещение убытков) составляются в письменной форме, желательно в 2-х экземплярах, один из которых остается у заявителя. В заявлении или претензии обязательно следует:

В организации, расположенные в других городах, документы можно направить почтой, обязательно заказным письмом и с описью вложений.

Если банк отказал в удовлетворении требований или не предоставил ответ, вопросами защиты прав потребителей занимается Роспотребнадзор. Обращение в эту инстанцию подразумевает подготовку и направление заявления (жалобы) на действия кредитного учреждения, нарушающие ваши права как потребителя услуг.

Независимо от того, обратились ли вы в Роспотребнадзор или нет, за вами сохраняется право на судебную защиту. Разумеется, предстоит сложная и достаточно длительная процедура. Возможно, что придется оспаривать не только сам факт отказа в удовлетворении требования о возврате страховки, но и условия кредитного и страхового договора. Вместе с тем, практика показывает, что в большинстве случае шансы на успех в суде достаточно высоки. Правда, многое зависит от того, что конкретно изложено в договоре, присутствуют ли в нем условия о порядке возврата страховки при досрочном исполнении кредитных обязательств и каково их содержание.

Ваша оценка данной статье:

При оформлении автокредита, клиент должен выплачивать определенный процент от суммы за страховку. В результате выходит приличная сумма, которая не устраивает посетителей банка. Отказ от страховки возможен ли, или у клиента нет шансов.

При оформлении автокредита, клиент должен выплачивать определенный процент от суммы за страховку. В результате выходит приличная сумма, которая не устраивает посетителей банка. Отказ от страховки возможен ли, или у клиента нет шансов.

Многих интересует вопрос, как избежать оформления страховки по автокредиту и возможно это сделать? Специалисты уверяют, что сделать это можно, так как клиент сможет сэкономить приличную сумму денег, ведь размер ежегодного взноса составляет 5-10 процентов.

Отказ от страховки по кредитуДля отказа от страховки по автокредиту заемщик должен обратиться в отделение банка, в котором он брал кредит. Затем работник финансового учреждения выдаст бланк, с помощью которого будет расторгнут договор со страховой компанией. Длится данная процедура несколько дней, и если сумма займа приличная, решение вопроса может занять до 1-2 недель.

Когда клиент не уверен в своих силах и думает, что это незаконно, пусть почитает статью гражданского кодекса №935. В случае, когда банк не соглашается, вы можете подать в суд. К примеру, в банке ВТБ с этим проблем не возникнет, да и в других крупных финансовых учреждениях также.

Вернут ли мне оплаченные средстваНе стоит надеяться на возврат денежных средств, которые ранее были оплачены страховой компании. Рассчитывать на возврат уплаченных средств можно в том случае, если договор предусматривает данный пункт. Если клиент оплатил за страховку на год вперед, он не сможет вернуть свои деньги.

При подписании договора со страховой компанией следует читать все пункты документа и сохранять его копию. Обычно страховые платежи по автокредиту вносятся всего на год вперед, поэтому клиент потеряет не большую сумму денег.

Перед тем, как расторгать сделку со страховой организацией следует подумать о будущем. Ведь компания может покрыть все непредвиденные расходы по автомобилю (поломка, угон и т.п.).

Отказ от страховки — образецДалее мы предоставим вашему вниманию образец отказа от страховки.

Заявление на отказ от страховки могут подавать лица в любое удобное время и оно должно быть рассмотрено в обязательном порядке.

Отказ от страховки после получения кредита также возможен. Пишем заявление и ждем ответа от банка.

Отказ от страховки в банке должны принять, так как это ваше право.

Заполни онлайн заявку - получи займ через 1 минуту .На главную / Кредит / Отказ от страховки после получения кредита. Образец отказа.

Отказ от страховки после получения кредита. Образец отказа.Банки при кредитовании клиентов называют страхование жизни и здоровья заемщика (а также самой недвижимости) обязательным условием для заключения сделки. Обычно мало какой заемщик добровольно готов это сделать, так что чаще всего условие навязанное.

Но отказаться от страховки и получить свои деньги обратно все же реально. Но для этого понадобится знать свои права, изучить законодательство и грамотно оформить отказ.

Условия страховки от банковВ каждом кредитном договоре есть существенные условия (которые включаются в него в обязательном порядке) и дополнительные (их вписывают после согласования со всеми сторонами).

Страховка относится ко второй группе, но банки практически всегда включают требование в договор, причём чем больше сумма займа – тем больше вероятность этого.

Желание навязать услугу мотивируется такими причинами:

Мы не будем говорить о целесообразности оформления страхового полиса и его пользе для самого клиента, решать в любом случае только вам. Зато рассмотрим процедуру отказа от страховки после получения кредита и все ее особенности.

Законно ли отказываться?По сути, отказаться можно, но на практике сделать это сложнее, чем на словах. Некоторые заемщики даже решают судиться с кредитором за свое право на отказ от обязательного страхования, но такой вариант подходит далеко не всем.

К тому же есть вероятность проиграть дело, ведь в договоре требования об оформлении полиса может и не быть. Но сотрудники банка придумают, как выдвинуть это требование и в итоге у потенциального заёмщика либо не примут пакет документов или же сообщат об отказе в выдаче займа по выдуманной причине.

В свою очередь клиент может спокойно уточнить у кредитного инспектора о возможности написать заявление на отказ от страхования спустя 3-6 месяцев после оформления договора и исправных выплат.

Но здесь важно понимать, что отказаться можно в случае, если у вас простой потребительский кредит. С долгосрочной ипотекой скорее всего вам не позволят это сделать, ведь с помощью такой вынужденной меры кредитор защищается от рисков, связанных с внезапной кончиной заемщика и т.д.

Более подробную информацию можно найти в ст. 31 закона «Об ипотеке», согласно ему, если клиент все равно настаивает на отказе, то процентная ставка по кредиту будет абсолютно оправданно увеличена на сумму до 10%. Можно попытаться найти программу, в которой обязательному страхованию подвергается только залоговое имущество, это будет выгодней.

Как оформить отказ и что для этого понадобится?Образец отказа от страховки после получения кредита можно с легкостью найти в сети. Заявление может быть также написано в произвольной форме или же бланк заемщик берет непосредственно в отделении банка.

В нем указываются такие сведения:

Заявление можно подать сразу же после заключения кредитного договора, но здесь важно проследить, чтобы к клиенту не применились санкции в виде ужесточения условий кредита или иные карательные меры. Но проще и намного правильней выждать полгода с даты оформления ссуды, затем подать письменное заявление.

Образец отказа от страховки по кредиту выглядит примерно так:

«Я, ___________(ФИО)___________, _____________ дата рождении,

серия и номер паспорта ___________. отказываюсь от страховки в (прописать название страховой компании) согласно договору страхования № ________ .

Прошу банковскую организацию прекратить начисление страховых взносов по указанному договору со следующего расчетного месяца.

Есть еще ряд ситуаций, когда отказ невозможен:

И если оформить отказ, то выдача ссуды будет просто невозможной. Поэтому заранее нужно внимательно изучить кредитный договор, нет ли в нем пункта о применении штрафных санкций за такое решение.

Дальше можно продолжать погашать задолженность без необходимости оплачивать дополнительные платежи.

В остальном же страховка жизни и здоровья имеет исключительно добровольный характер, так что окончательное решение принимает только заемщик. Если же сотрудник банка озвучил одни условия кредитования, а в дальнейшем окажется, что необходимо еще и внести страховые платежи, что существенно увеличивает стоимость пользования деньгами – то здесь клиент имеет полное право возмущаться и писать отказ.

Система страхования – это только проблемы и переплата?Можно попробовать взглянуть на ситуацию с другой стороны. Конечно, никому не хочется думать, что завтра с ним случится что-нибудь плохое, но в таком случае бремя погашения обязательств перед банком ложится исключительно на семью клиента. А поставить под угрозу благополучие близких хочет еще меньшее количество людей.

В такой ситуации страховка не выглядит исключительно как навязывание дополнительных услуг и лишние траты. Страховой полис может стать выгодным не только для кредитора, но и для самого заемщика.

Так что вариантов есть несколько: искать организацию, в которой нет необходимости его оформлять или же смириться и выплачивать суммы, а в дальнейшем просто подать заявление на отказ. Но сделать это нужно правильно, оформив заявление в соответствии со всеми требованиями.

Еще одна идея – постараться найти такую организацию, в которой наиболее приемлемые условия оформления полиса для обеих сторон.

Понравилась статья? Поделись с друзьями в социальной сети!

Обращаясь за получением кредита в банк, заемщики сталкиваются с таким нюансом, как страхование. Чаще всего это не является обязательным, однако банки заставляют клиента его оформить, увеличивая процент по кредиту. Однако лишних трат можно избежать, подав заявление на отказ от страховки по кредиту.

Зачем нужно страхование заемщика кредита?

Банк таким образом стремится защитить себя и клиента при возникновении непредсказуемых ситуаций. В этом случае банковское учреждение получит сумму задолженности с процентами, а заемщик сможет погасить ссуду за счет страховых средств.

В договоре описаны случаи, при которых страховая компания возьмет ответственность на себя. Обычно это:

При наступлении такого случая ни заемщик, ни его близкие не получат денег наличными, так как вся сумма страховки будет направлена на погашение взятого кредита. Это – позитивная сторона такого договора. Однако страховка в банке по кредиту имеет и минусы.

Главным отрицательным моментом является влияние страховки в плане увеличения регулярного взноса по займу. Иногда расходы на страховку больше, нежели сам платеж по основному долгу. Случаи, перечисленные в договоре, могут и не наступить, а средства на вероятность их возникновения нужно вносить регулярно.

Можно ли отказаться от страховки по кредиту?

Очень часто банк не спрашивает человека, хочет ли он страховаться: сама страховка подразумевается как обязательная часть кредита. Когда заемщик интересуется, обязательно ли это, некоторые банки просто отказывают в предоставлении кредита. Другие же увеличивают проценты за пользование заемными средствами. Подчас расходы по повышенной ставке могут доходить до значительных сумм за год. Поэтому нужно подсчитать, что будет менее затратным: платить повышенный процент либо все же оформить страхование при получении кредита.

Обязательной страховка является, когда предоставляется кредит на большую сумму:

Во всех других случаях страхование заемщика должно происходить по его согласию – это указано в статье 935 ГК РФ. Поэтому если банк навязывает страховку по другим видам кредитов – нужно внимательно изучить сам договор страхования. В нем указываются условия расторжения и если страховщик допускает отказ от нее в любое время – вы можете это сделать.

Как отказаться от страховки по кредиту: образец заявления

Осуществить отказ от страховки по кредиту вы можете, подав заявление – на бланке банковского учреждения или в произвольной форме. Укажите в нем следующее:

Такой документ должен иметь примерно следующий вид:

«Я, Сидоров Иван Иванович, 01.01.1970 года рождения, паспорт № _________. отказываюсь от страховки в (указать страховую компанию) по договору страхования № ________. Прошу банк со следующего расчетного периода прекратить отчисление страховых взносов по данному договору.

Если банк все же решительно настаивает на страховании вас как заемщика – изучите кредитные предложения других банковских учреждений. Возможно, среди них будут такие, где можно обойтись без страховки.