Рейтинг: 4.2/5.0 (1898 проголосовавших)

Рейтинг: 4.2/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

При оформлении автокредита, клиент должен выплачивать определенный процент от суммы за страховку. В результате выходит приличная сумма, которая не устраивает посетителей банка. Отказ от страховки возможен ли, или у клиента нет шансов.

При оформлении автокредита, клиент должен выплачивать определенный процент от суммы за страховку. В результате выходит приличная сумма, которая не устраивает посетителей банка. Отказ от страховки возможен ли, или у клиента нет шансов.

Многих интересует вопрос, как избежать оформления страховки по автокредиту и возможно это сделать? Специалисты уверяют, что сделать это можно, так как клиент сможет сэкономить приличную сумму денег, ведь размер ежегодного взноса составляет 5-10 процентов.

Отказ от страховки по кредитуДля отказа от страховки по автокредиту заемщик должен обратиться в отделение банка, в котором он брал кредит. Затем работник финансового учреждения выдаст бланк, с помощью которого будет расторгнут договор со страховой компанией. Длится данная процедура несколько дней, и если сумма займа приличная, решение вопроса может занять до 1-2 недель.

Когда клиент не уверен в своих силах и думает, что это незаконно, пусть почитает статью гражданского кодекса №935. В случае, когда банк не соглашается, вы можете подать в суд. К примеру, в банке ВТБ с этим проблем не возникнет, да и в других крупных финансовых учреждениях также.

Вернут ли мне оплаченные средстваНе стоит надеяться на возврат денежных средств, которые ранее были оплачены страховой компании. Рассчитывать на возврат уплаченных средств можно в том случае, если договор предусматривает данный пункт. Если клиент оплатил за страховку на год вперед, он не сможет вернуть свои деньги.

При подписании договора со страховой компанией следует читать все пункты документа и сохранять его копию. Обычно страховые платежи по автокредиту вносятся всего на год вперед, поэтому клиент потеряет не большую сумму денег.

Перед тем, как расторгать сделку со страховой организацией следует подумать о будущем. Ведь компания может покрыть все непредвиденные расходы по автомобилю (поломка, угон и т.п.).

Отказ от страховки — образецДалее мы предоставим вашему вниманию образец отказа от страховки.

Заявление на отказ от страховки могут подавать лица в любое удобное время и оно должно быть рассмотрено в обязательном порядке.

Отказ от страховки после получения кредита также возможен. Пишем заявление и ждем ответа от банка.

Отказ от страховки в банке должны принять, так как это ваше право.

Заполни онлайн заявку - получи займ через 1 минуту .

“Добровольно-принудительное” страхование жизни, здоровья, имущества и потери работы используется банками при выдаче любых, даже небольших займов. В связи с падением доходов россиян и увеличением числа невозвращенных кредитов страховка стала своеобразной “соломкой”, которую финансовые организации себе заботливо подстилают. И конечно, никто из работников банков не скажет вам, как вернуть страховку при досрочном погашении кредита. А ведь иногда речь идет о суммах в 10, и в 20, и в 50 тысяч рублей – значит, будем разбираться.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкцияИтак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита. это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

Шаг 2. Не «опускать руки». когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Когда шансы на возврат страховки стремятся к нулюЕсли страховка была включена в пакет дополнительных банковских услуг, вместе с sms-информированием, выпуском карты и т.п. В этом случае подобная страховка рассматривается как комиссия. Никто же не возвращает комиссии, верно?

Чтобы не потерять деньги в случае досрочного погашения кредита, внимательно изучайте предложения банков, их условия кредитования и кредитный договор. Выделена ли страховка как отдельная услуга или включена в качестве “комиссии”? Кто выступает страховщиком? Можно сразу поинтересоваться у кредитного менеджера, как быть со страховой премией в случае досрочного погашения кредита – в хороших банках обязательно есть утвержденный порядок на этот счет. А с какими банками работаете вы?

Образец заявления на возврат страховкиОформление страхового договора при кредитовании - добровольная процедура. Но банки, пользуясь юридической неграмотностью клиентов, принуждают их к трате лишних денег. Можно ли вернуть страховку по кредиту Сбербанка, и как это сделать - читайте в статье.

Можно ли отказаться от страховки по кредиту в Сбербанке

Страхование кредитов в Сбербанке – это услуга хоть и затратная для заемщика, но иногда может быть полезной. Размер страховки зависит от вида кредита и тарифов страховой компании, сотрудничающей с банком. Сумма достигает 15% от размера займа.

В случае возникновения обстоятельств, которые не позволяют заемщику вовремя расплачиваться по кредиту, страховая выплата позволяет погасить долг. К страховым случаям относятся:

Страховка по кредиту в Сбербанке в 2015 году оформляется добровольно, за исключением ипотеки и автокредитов. При выдаче потребительских кредитов менеджеры банка предлагают подключиться к программе страхования. но не настаивают на этом. Если клиент уверен в своем будущем и не желает страховаться, принуждать его к этому никто не будет.

Возврат страховки по кредиту Сбербанка: пошаговая инструкцияВ случае, когда получатель потребительского кредита уже стал участником программы страхования Сбербанка, возможность вернуть деньги все-таки существует.

При обращении в течение 30 дней после подписания кредитного договора вся сумма страховки возвращается клиенту.

При обращении в течение 30 дней после подписания кредитного договора вся сумма страховки возвращается клиенту.Что нужно сделать для возврата средств:

1. Обратиться в банк по месту выдачи кредита с паспортом и договором займа.

2. Оформить заявление на возврат страховки по кредиту Сбербанка в 2-х экземплярах.

3. Зарегистрировать заявление у работника банка с проставлением на нем даты приема и подписи принявшего документы лица.

4. Второй экземпляр заявления оставить у себя.

5. При досрочном возврате кредитных средств – представить справку о закрытии ссудного счета.

6. Дождаться перерасчета страховки и зачисления остатка средств на счет, указанный в заявлении.

Сбербанк: можно ли вернуть страховку по кредиту на жилье? Такой вопрос волнует всех заемщиков, так как размер ежегодной страховой премии довольно значительный. В связи с залогом недвижимости банк вправе гарантировать для себя его сохранность. Возврат страховки возможен при закрытии кредита раньше срока. Аналогичная ситуация и по автокредитам, когда машина находится в залоге.

Возврат страховки по кредиту Сбербанка: образец заявления СоветыПодробная информация о банке: Сбербанк России.

Сегодня в кредит приобретается буквально все: пылесосы, машины, квартиры, турпоездки. Понятно, что такое решение обусловлено нехваткой денег в семейном бюджете. Предложение банка оформить страховку обычно застает потенциального заемщика врасплох.

Стоит ли тратить дополнительную сумму, чтобы облегчить себе и близким гашение кредита в случае болезни или внезапной потери работы? Или страхование по кредиту – это просто очередной способ банка заставить вас раскошелиться?

Существует несколько видов кредитов, основными из которых являются:

Для каждого из них предусмотрены собственные страховые схемы. Необходимость оформления страховки в каждом из видов кредитования обусловлена разными факторами. Если вы оформляете страховку, помните, что при определенных случаях можно вернуть назад часть денег.

Возможность вернуть потраченные средства зависит от условий подписанного вами кредитного договора и договора страхования, а также от вида взятого вами кредита.

Например, возвращение страховки по потребительскому кредиту вполне реально, если вас принудили застраховать здоровье, жизнь или купленный товар.

Иногда в договорах встречается пункт, согласно которому страховая премия уплачивается единовременно, а также не подлежит пересчету или возврату.

В этом случае, разницу между полной страховкой и суммой, причитающейся за время фактического пользования страховыми услугами, вам возмещена не будет.

О необходимости страхования риска повреждения или утраты имущества прямо говорит ст.31 российского закона «Об ипотеке».

С другой стороны, абсолютное большинство банков вносят условие об обязательности страхования в сам кредитный договор.

Подписав его, вы, тем самым, добровольно соглашаетесь выполнять все прописанные в договоре условия, включая и те, которые связаны со страхованием вашего имущества, здоровья или жизни.

Глава 48 ГК РФ не обязывает банки выступать в качестве страхователей жизни, имущества или здоровья заемщиков ни за свой счет, ни за счет заинтересованных лиц.

Формально вы сами решаете, стоит ли оформлять страховку. Фактически, если банк внес это условие в кредитный договор, вы можете либо страховаться, либо поискать другой банк.

Страховым случаем или страховым событием принято называть юридически зафиксированный факт, в результате наступления которого, по сути договора страхования или иного законодательного акта, возникает ответственность страховщика выплатить оговоренное возмещение.

Страховая сумма представляет собой максимальную выплату страховщика потерпевшему при наступлении каждого страхового случая.

Если при выплате страховой суммы кредитные обязательства превышают ее, то все деньги получает банк, если они меньше выплаты, разницу получает заемщик.

В российском законодательстве закреплено деленные страхования на 3 большие отрасли:

Страхование кредита представляет собой услугу, которую оказывает страховая компания, которая обязуется помощь заемщику в гашении его кредита в случае наступления страховых событий.

Существует 2 вида страхования банковского кредита:

Заключаемые сегодня договора страхования по кредиту предусматривают страхование:

Если вы решили оформить страховку по кредиту, помните, что таким образом вы снижаете риски банка по невыплате собственного кредита. Причем, это происходит за счет ваших средств. Лично вам этот полис ничем помочь не может.

Рекомендации тем, кого банк занес в черный список кредитных должников, смотрите здесь .

Предназначено страхование жизни для защиты интересов застрахованного лица, касающегося его жизни или смерти. Его социальная задача заключается в увеличении защищенности застрахованного лица при потере им трудоспособности.

Финансовая же задача состоит в соблюдении денежных интересов страхователя в случае смерти застрахованного лица.

Практически все страховые конторы включают этот пункт в условия договора. Препятствием для страхования жизни является наличие тяжелого хронического или неизлечимого заболевания, наличие нерабочей группы инвалидности.

Обязательно жизнь заемщика страхуют при заключении договоров по автокредиту, а также при выдаче ипотеки.

Страхование от несчастных случаевЭто страхование призвано защитить заемщиков в случае наступления частичной или полной утраты трудоспособности, получения инвалидности I или II группы. Его срок обычно не превышает срока кредитного договора.

Страхование на случай потери источников доходаСтраховой случай по этому событию наступает при потере застрахованного лица источника своего дохода.

В случае увольнения заемщика по инициативе организации, страховая компания будет платить за него кредит по определенной схеме в течение 10 месяцев. Затем заемщик будет вынужден оплачивать кредит самостоятельно, даже если он не смог за это время устроиться на работу.

Страхование товаров, на которые оформляется кредитЭто самый надуманный вид страхования, поскольку все товары, купленные в кредит, имеют определенный гарантийный срок.

Обычно строк действия страховки равен сроку гарантии. Страховая компания, заключая такой договор, практически ничем не рискует, а вот заемщик выкладывает собственные деньги совершенно напрасно.

В реальной жизни достигнуть результата можно только путем обращения в суд.

Российское законодательство защищает права заемщиков и потребителей в нескольких нормативных актах:

Если вы потребуете возмещения необоснованно выплаченных денег через суд, банк вряд ли сможет доказать, что вы знали о возможности получения кредита без подключения к договору страхования.

Вы можете отказаться от страховки в течение 30 дней с того момента, когда вы заключили договор страхования. Если прошло более 1 месяца, написав соответствующее заявление в банк, вы получите назад деньги за вычетом расходов, понесенным банком по вашему страховому договору.

Сроки возврата страховой премии зависят от регламента, принятого в конкретном банке. Обычно они вынесение решения о возврате и перечисление денег на ваш счет занимает около месяца.

Возврат страховки после выплаты кредита – достаточно сложная процедура, но, при соблюдении определенных условий, получить назад часть денег вполне реально.

Если кредит погашен, а договор страхования еще действует, необходимо обратиться в страховую компанию с заявлением, в котором вы обоснуете необходимость возврата средств. Страховая компания будет обязана пересчитать сумму, расторгнуть договор и вернуть вам оставшиеся деньги.

Если вы вносили платежи ежемесячно, нужно также написать заявление о расторжение договора и предоставить его в страховую компанию. Со дня, следующего за днем подачи заявления, страховку можно больше не платить.

Деньги можно вернуть через банк или через страховую компанию (это зависит от того, где оформлялся лично ваш договор страхования).

Необходимо написать заявление, в котором вы просите о возврате вам суммы необоснованно выплаченной страховки (соответственно, на имя банка, или на имя той компаний, с которой был заключен договор страхования).

Можно передать его лично, или отправить по почте заказным письмом с уведомлением о вручении.

Если вы получили отказ, следующим шагом будет обращение в Роспотребнадзор и в суд с исковым заявлением. Судебные издержки придется оплачивать вам, поэтому хорошо обдумайте необходимость такого шага.

Написание заявленияЕсли вы решили обратиться за возмещением страховки, необходимо написать заявление на возврат.

Типовая форма заявления выглядит так:

Прошу расторгнуть договор страхования №___, от____ (дата), заключенному между ____ и ____ (наименование банка или компании) с текущей даты. О предпринятых мерах прошу уведомить меня в 10-дневный срок, направив письмо по адресу ___ (указываете ваш адрес).

Подпись, дата.

Если у вас нет возможности заниматься возвратом страховки самостоятельно, можно обратиться в компанию, оказывающие гражданам помощь в возврате излишне уплаченных комиссий и страховок по кредиту.

Как быть в ситуации, когда нечем платить кредит. Читайте эту статью .

Если не платить кредит, могут ли посадить? Интересно? Ответ смотрите здесь .

Знайте, что подписав кредитный договор или договор страхования, вы, помимо обязанностей, получили определенные законодательством права. Если они ущемляются, вы всегда можете обратиться в суд и выиграть дело.

Для каждого клиента банка, при взятии кредита, достаточно актуален такой вопрос, как возврат страховки при погашении кредита. Часто, оформляя деньги в кредит в банке, обязательным условием договора является наличие страхования. На случай потери работы, на случай потери здоровья и трудоспособности, на случай потери жизни и т.п. Причем суммы страхования обычно зависят от сумму кредита в процентном соотношении. Соответственно, чем больше денег вы оформляете в долг, тем больше денег платите за страховку. Данная услуга предлагается клиентам в добровольно – принудительном порядке всего несколько лет. Ранее, этого не было.

Согласно закону вы можете отказаться от страхования перед тем как подписать кредитный договор, но в этом случае вы скорее всего получите отказ от банка. Естественно, что многих клиентов банка волнует вопрос, а можно ли отказаться от страховки, и если нет, то возможно ли возвращение данной суммы обратно после того, как кредит будет выплачен? Банкам и страховым компаниям подобные знания у клиентов не выгодны. Особенно, страховщикам. Они на этом зарабатывают. Ведь не каждый клиент недобросовестный. В основном люди стараются платить по своим кредитным обязательствам, пусть и с задержками. А если, каждый клиент будет возвращать свои деньги обратно, многие из страховых агентств попросту останутся без работы. Куда нужно писать заявление о возврате денег, в банк или в страховую компанию? Как правильно оформить претензию? Обо всем этом вы узнаете на нашем сайте. Здесь же можно проконсультироваться по любому вопросу у опытных юристов.

Для этого всего лишь нужно лишь описать свой вопрос в форме обратной связи, после чего вам подробно объяснят, как вернуть сумму, уплаченную за страхование кредита, после его выплаты.

Данная консультация бесплатна.

Варианты ответа на вашу претензию, чтобы вернуть деньгиНаписав претензию к банку или страховщикам с вопросом можно ли вернуть деньги за оплаченное ранее страхование после выплаты кредита можно получить следующие варианты ответа:

Отказаться от страховки официально можно в течение первого месяца после оформления кредитного договора, если в нем не указан пункт о запрете данных действий. Иначе никакой суд не поможет.

Доказательства навязывания услуги, предоставленные в суд, меркнут перед тем, что вы добровольно подписали договор. Ведь в конце обязательно будет приписка, что вы согласны со всеми его пунктами. В любом случае, чтобы добиться более результативных действий в ответ на ваше заявление или претензию, лучше сначала проконсультироваться с опытными юристами. Квалифицированные специалисты к вашим услугам на нашем сайте в режиме онлайн.

Про страхование

Откуда появилось страхование кредитных обязательств? Точнее сказать, из-за чего банки вынуждены прибегать к столь категоричным действиям, которые по закону о защите прав потребителей можно посчитать как навязывание ненужных покупателю услуг?

Все дело в том, что в настоящее время различные виды кредитования достаточно популярны среди населения России. Соответственно и увеличивается число кредитных организаций. Чтобы остаться конкурентоспособными, часть банков выдают кредиты не вполне платежеспособным клиентам, которые со временем вернуть деньги обратно не могут. Чтобы оправдать свои риски некоторые банки идут даже на нарушения закона. Отсюда и повышенные проценты по кредитам и займам. Отсюда и обязательный пункт про страхование в договорах. И не желание вернуть деньги за страховку по претензии клиента после полного погашения долга. Можно, конечно, и отказаться от данной услуги. Но при этом вы потеряете возможность кредитоваться в этом банке. Можно еще и написать претензию не только в банк, но и в Роспотребнадзор. Но в этом случае есть риск попасть в черный список во всех банках.

Страховая сумма обычно составляет от десяти до тридцати процентов от суммы кредита. Согласитесь, это не малые деньги при любом виде кредита (хоть товарный, хоть потребительский).

А в случае с ипотекой это вообще запредельные деньги, еще и с условием того, что жилье остается в залоге. Но не смотря на то, что закон в подобных случаях встает на защиту потребителей банковских услуг, вернуть деньги за страховку можно лишь доказав, что услуга была навязана банковскими сотрудниками. Сделать это можно в процессе судебного разбирательства, получив предварительно отказ банка на выполнении ваших требований, оформленных в виде претензии.

Возможность возврата денег в зависимости от договора

Вернуть страховые деньги полностью в большинстве случаев невозможно. Конечно, это зависит от банка и условий кредитного договора. Может быть развитие событий в следующих вариантах:

Особых условий закон не предусматривает, получается, сколько банков, столько и видов страхования. Некоторые кредитные учреждения более лояльны к своим клиентам, некоторые действуют только в своих интересах.

В любом случае, без помощи опытных юристов очень редко получается добиться своих прав.

К примеру, Сбербанк возвращает своим клиентам разницу в страховых суммах. Взяли вы кредит на 3 года, а рассчитались по всем платежам за 1 год. Страховые деньги рассчитаны были на весь срок кредитования, соответственно, деньги за два оставшихся года будут возвращены вам в соответствии с вашим заявлением. А в Банке Русский Стандарт раньше практиковалось уменьшение размера ежемесячных платежей после отказа от страховки. Или рассчитывается страховая сумма на год, а далее предлагается продление по желанию клиента.

Ольга Ручканова Мастер (1362), закрыт 3 года назад

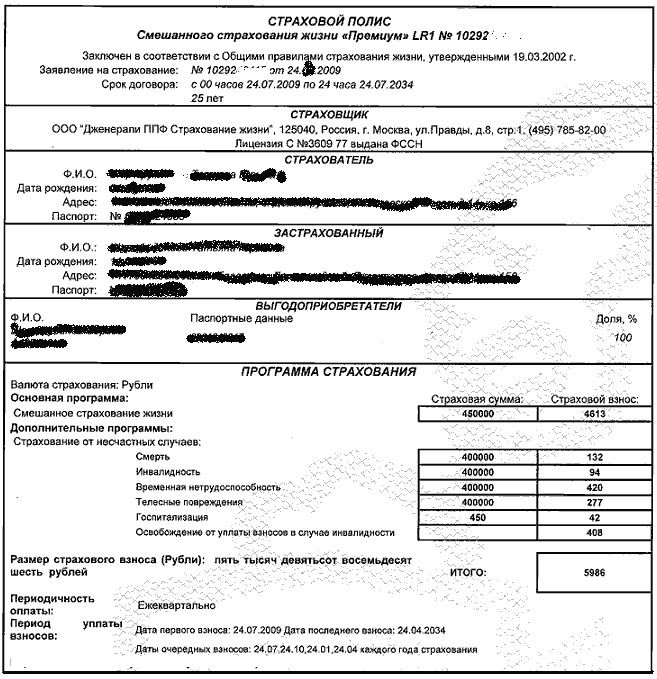

Я оформила потребительский кредит в хоум кредит банке, мне навязали страхование жизни фирмы ООО "Дженерали ППФ", подписала страховку только потому что точно знаю, что потом от страховки можно отказаться и деньги вернут. Позвонила сегодня в дженерали, сказали что действительно могу вернуть свои деньги, нужно лишь написать заявление, его рассмотрят в течении 14 дней и сообщат результат. Вот села писать заявление и не знаю какую причину отказав указать, чтоб деньги точно вернули. Может кто-то сталкивался с такой процедурой? Что вы писали в заявлении и вернули вам деньги за страховку?

ИВА Мудрец (15919) 3 года назад

Если они сказали, что вернуть можно, то наверняка у них эта процедура отлажена и есть специальные утвержденные формы заявлений. Попросите бланк. Если можно в свободной форме, то:

В страховую такуюто от такой то такой то. Заявление. В связи с досрочным закрытием кредитного договора такого то прошу досрочно прекратить действие такого то договора (договора страхования). оставшуюся часть страховой премии перечислить по таким то реквизитам. Дата, подпись, расшифровка.

В данном случае причина - закрытие кредита. Не забудьте к заявлению приложить справку из банка о закрытии кредитного договора - это обязательное условие. Так же приложите копию кредитного договора, копию страховки (или Согласия в назначении Выгодоприобретателя - по разному может называться - если выдавалась). и копию паспорта - 1 стр. и прописку.

Диана Ахметова Ученик (242) 1 год назад

почти такая. же ситуация. В какие государственные органы можно обратиться. "Чтоб пожаловаться"

Елена Мыслитель (7388) 3 года назад

Когда Вы идете брать кредит в банк, Вам нужны деньги «срочно» и Вы соглашаетесь на любые условия, (не читая) лишь бы Вам дали эту сумму. Кредит Вам дают на выгодных БАНКУ условиях.

А Банку выгодно получить с Вас «долг» в любом случае, даже если Вы не сможете платить по причине непредсказуемых проблем с Вашим здоровьем. В этом случае Банку за Вас вернет деньги Страховая компания.

Вы Банку свой долг вернули? Что написано в договоре Банка и страхования жизни? У Вас договор страхования жизни на какой срок: 1год или более 5 лет? От этого зависит возможность и правила возврата.

Ольга Ручканова Мастер (1362) 3 года назад

я брала не деньги, я прекрасно знаю на какие случаи делается страховка и сколько вознаграждения получает кредитный агент за каждую втюханную страховку, я застрахована в другой компании, я прекрасно заню что я подписываю и всю кредитную кухню я тоже знаю, а так же я знаю что могу отказаться от страховки. Я про это не спрашивала. Я СПРОСИЛА КАК МНЕ ПРАВИЛЬНО СОСТАВИТЬ ЭТО САМОЕ ЗАЯВЛЕНИЕ. Если вы этого не знаете, то и отписываться тут не стоит. Ок?

Елена Мыслитель (7388) Удивительно, если Вы столько "всего и много знаете", почему спрашиваете об элементарных вещах?

« ____ » ___________________ 20____ г. между ООО «_____________________» и мною был заключен кредитный договор № _____________________ на сумму _________________________рублей, процентная ставка ____________%.

При заключении кредитного договора мне была навязана страховка о чем свидетельствует договор страхования № ____________________ от ___________________. Как следует из Решения Арбитражного суда Красноярского края 23 ноября 2010 года по делу №А33-15173/2010, что условие кредитного договора об обязательном страховании заемщиком рисков является незаконным, поскольку страхование может носить обязательный характер только в случаях, предусмотренных законом. Банк вместе с кредитным договором вынудил меня подписать этот договор страхования ООО " _______________________________ " на сумму ________________ рублей, что подтверждено самим договором страхования, путем включения соответствующих условий в кредитный договор. Положения кредитного договора были сформулированы самим банком (в виде разработанной типовой формы) таким образом, что без страхования кредит не выдавался. То есть получение кредита было напрямую обусловлено приобретением страхового полиса.

Пункты типовой кредитной сделки не соответствуют правовым нормам, а именно вменение в обязанность заёмщика страховать риски гибели, хищения и повреждения предмета залога, жизни и потери трудоспособности. В силу пункта 1 статьи 16 «Закона о защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

К тому же, согласно ст. 946 ГК РФ – тайна страхования - страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц. За нарушение тайны страхования страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в соответствии с правилами, предусмотренными статьей 139 или статьей 150 настоящего Кодекса. Страховая компания нарушила данную статью закона, передав персональные сведения третьему лицу – банку.

В связи с тем, что в период действия договора страхования страхового случая со мной не произошло и в связи с нарушением страховой компанией ст. 946 ГК РФ я имею полное право расторгнуть договор страхования и требовать возврата страховой суммы. Таким образом, прошу произвести возврат страхового взноса в размере _____ рублей и перечислить на мой расчетный счет № _____________________________ в ______________________________ в срок, установленный законодательством РФ.

Все необходимые документы у вас имеются.

ИСКОВОЕ ЗАЯВЛЕНИЕ о защите прав потребителя

**.**.20__ года между мной и ответчиком был заключен кредитный договор. в соответствии с которым мне был предоставлен кредит в размере ****** руб. из них на товар (сам кредит) - ****** руб.

Пунктом 44 указанного договора определен размер страхового взноса – **** руб. на личное страхование. Считаю условия договора об обязательном страховании жизни, противоречащими законодательству и, соответственно, ущемляющими мои права.

Банк вынуждает заемщика оплачивать дополнительные услуги, представитель банка, которая оформляла кредит в магазине «наименование организации», пояснила, что кредит не выдадут в случае отказа от страхования, иных способов оформить кредит нет, в случае изменений условий договора в выдаче кредита будет отказано. Кроме того, мое якобы согласие на страхование было внесено сотрудником банка в типовую форму договора, к которой я мог(ла) только присоединиться (то есть со страхованием согласился представитель банка, внеся в типовую форму «крестик», вывел соответствующее заявление на печать уже с якобы моим согласием).

В соответствии со ст. 166 ГК РФ, сделка недействительна по основаниям, установленным настоящим Кодексом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Требование о применении последствий недействительности ничтожной сделки может быть предъявлено любым заинтересованным лицом.

В силу п.п. 1, 2 ст. 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах – если иные последствия недействительности сделки не предусмотрены законом.

Согласно ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии со ст. 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Согласно пункту 1 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей», условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Условия договора, предусматривающие выдачу мне кредита, были подготовлены заранее, без участия истца. Я заполнил(а) лишь предлагаемую форму заявления, и кредит был мне предоставлен на условиях, определенных ответчиком.

Услуги по страхованию были включены в договор ответчиком, сама страховая компания была навязана банком. Также следует отметить, что условия договора страхования определялись не договором, заключенным мной с ответчиком, а договором ответчика со страховой компанией. Возможности отказаться от услуги страхования у меня не было.

Таким образом, банк навязал мне услугу, напрямую не связанную с получением кредита, поскольку получение кредита могло быть оформлено и без соответствующего страхования, и я понес(ла) убытки по уплате страховой премии в размере **** рублей. Гражданский кодекс РФ прямо указывает, что обязанность по страхованию жизни не может быть возложена на физическое лицо по закону. Законом РФ «О защите прав потребителей», Гражданским кодексом РФ обязательное страхование жизни и здоровья заемщика при заключении кредитного договора не предусмотрено. Таким образом, данное условие кредитного договора прямо противоречит закону и, в частности, статье 16 Закона РФ «О защите прав потребителей». Поэтому условие кредитного договора в части платы за страхование является ничтожным.

Согласно Постановлению Конституционного Суда РФ от 23 февраля 1999 года №4-П, договоры присоединения (кредитный договор) имеют публичный характер, условия которых в соответствии с п. 1 статьи 428 ГК РФ определяются Банком в стандартных формах. В результате граждане-заемщики, как сторона в договоре лишены возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков. При этом возможность отказаться от заключения договора, внешне свидетельствующая о признании свободы договора, не может считаться достаточной для ее реального обеспечения гражданам, тем более, когда не гарантировано должным образом право граждан на защиту от экономической деятельности банков, направленной на монополизацию и недобросовестную конкуренцию, не предусмотрены механизмы рыночного контроля за кредитными организациями, включая предоставление потребителям информации об экономическом положении банка, и гражданин вынужден соглашаться на фактически диктуемые ему условия.

Кроме того, ст. 12 Закона РФ «О защите прав потребителей» указывает на презумпцию отсутствия у потребителя специальных познаний, но не запрещает доказывать их наличие. В деле нет данных о том, что я располагаю специальными познаниями в сфере банковской деятельности.

Очевидно, что я, как заемщик-потребитель – лицо, не обладающее специальными познаниями в банковской деятельности, не был способен(на) отличить одну услугу, предоставляемую в рамках кредитования, от другой и определить, насколько необходима для меня данная услуга.

В соответствии со ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Действиями ответчика мне был причинен моральный вред, который я оцениваю в 50000 рублей. Я испытал(а) нравственные страдания от того, что ответчик заведомо зная о незаконности плат по кредиту, не предусмотренных законом, включил их в кредитный договор.

В соответствии со ст. 166 ГК РФ сделка недействительна по основаниям, установленным настоящим Кодексом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Полагаю, что вышеприведенные положения договора противоречат закону и являются ничтожными.

На основании вышеизложенного ПРОШУ:

1. Применить последствия ничтожности сделки и взыскать с ответчика плату за страхование в размере **** рублей, моральный вред в размере 50000 рублей.

2. Взыскать расходы по оплате услуг представителя в размере 6000 рублей.

1. Копия искового заявления

2. Кредитный договор;

3. Договор на оказание юридических услуг с распиской представителя;

4. Копия доверенности представителя.

5. Копии чеков об оплате кредита.

Кредитный договор и копии чеков для ответчика не предоставляются, поскольку указанные документы у него имеются.