Рейтинг: 4.4/5.0 (1889 проголосовавших)

Рейтинг: 4.4/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Федеральная налоговая служба сообщает, что Приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ (зарегистрирован в Минюсте России 18.12.2015) внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.

В обновленной форме декларации учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.

В этой связи налогоплательщикам при декларировании налогооблагаемых доходов, полученных в 2015 году, необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом ФНС от 27.11.2015 № ММВ-7-11/544@.

Новая форма налоговой декларации 3-НДФЛ за 2015 год - скачать бланк.

За период, подлежащий отчетности в части налогообложения по НДФЛ, принимается календарный год. Такое правило соответствует требованиям ст. 216 Налогового Кодекса РФ. В этой связи физическим лицам, чьи доходы подлежат данному виду налогообложения, следует в 2015 г. представить заполненную декларацию формы З-НДФЛ за предшествующий отчетный интервал времени (2014 год). Конечный срок подачи документа – последний день апреля 2015 года, что определено пунктом 1 статьи 229 Налогового Кодекса.

Существует категория плательщиков налога (статьи 227, 227-1, 228 НК), представление декларации в орган налогового учета для которых является обязательным. К ней относятся:

Расчет налоговых взносов в определенный бюджет вышеперечисленная категория плательщиков осуществляет самостоятельно, что закреплено ст. 225 НК. Налог на доходы за отчетный срок 2014 года должен быть выплачен до 15.06.2015 г.

Иностранные гражданеВ оговоренных законом случаях декларацию о доходах представляют и граждане иностранных государств, работающих по договору найма у предпринимателей-физлиц, при наличии патента. Граждане других государств могут быть освобождены от обязательства налоговых платежей если:

Пунктом 3 статьи 228 Налогового кодекса определено, что представление декларации по расчетам НДФЛ обязательно для налогоплательщиков, получивших в отчетном периоде:

Актуальные формы бланков можно скачать на официальном сайте Налоговой службы РФ http://www.nalog.ru/rn77/taxation/taxes/ndfl/form_ndfl/

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Декларация 3-НДФЛ: возврат процентов по ипотекеАктуально на: 18 апреля 2016 г.

Если для того, чтобы купить жилье, вы брали целевой кредит – ипотеку, то на сумму уплаченных по нему процентов вы можете заявить имущественный вычет. С 2014 года вычет по процентам – это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. е. в том числе по другому объекту недвижимости. Сумма «процентного» вычета не может превышать 3 млн руб. (п. 4 ст. 220 НК РФ )

В декларации 3-НДФЛ имущественный вычет по процентам показывается на Листе Д1. К налоговой декларации 3-НДФЛ с ипотекой необходимо приложить справку из банка с суммой уплаченных процентов и копию кредитного договора (п. 4 ст. 220 НК РФ ).

Заполнение декларации 3-НДФЛ: проценты по ипотекеКак заполнить 3-НДФЛ для возврата процентов? Точно так же, как и при покупке жилья без ипотеки , только в ней кроме прочего должна быть указана сумма уплаченных по кредиту процентов за годы пользования им.

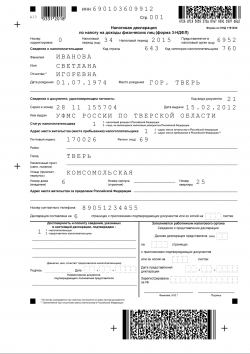

Декларация 3-НДФЛ по процентам ипотеки (образец) приведена на странице.

Образец заполнения декларации 3-НДФЛ: ипотекаПример. Иванова С.И. в 2013 году приобрела квартиру стоимостью 3,5 млн руб. с привлечением кредитных средств в размере 1 млн руб. Свидетельство о праве собственности ей было выдано 27 мая 2013 года. Доходы Ивановой С.И. за 2013-2015 гг. составили:

в 2013 г. – 588 400 руб.;

в 2014 г. – 767 847 руб.;

в 2015 г. – 842 500 руб.

Иванова С.И. заявила вычет по расходам на приобретенное жилье в размере 2 млн руб. в отношении доходов 2013-2014 гг. А по доходам 2015 года решила заявить и процентный вычет. За 2013-2015 гг. она уплатила процентов на сумму 246 254 руб.

Нужно составить декларацию 3-НДФЛ с имущественным вычетом по ипотеке.

Кстати, поскольку общая сумма доходов собственницы за 2013-2015 гг. меньше, чем сумма вычетов, заявленных ею, в декларации 3-НДФЛ по ипотеке в примере (за 2015 год) должен быть указан остаток вычета по процентам, переходящим на следующий год. Год начала использования вычета в 3-НДФЛ должен быть указан 2013.

Декларация 3-НДФЛ — это декларация по налогу на доходы физических лиц. Она подается один раз в год и в ней декларируются доходы гражданина за прошедший календарный год.

Декларацию 3-НДФЛ обязаны подавать лица, которые сами обязаны исчислить и уплатить подоходный налог от своей деятельности. Это:Остальные физические лица не обязаны подавать декларацию — обычно за нас декларирует доходы наш работодатель (это называется налоговый агент). Но мы можем ее подать, если нам нужно получить налоговый вычет по налогу (чаще в разговоре это называют «вернуть подоходный налог»). Налоговые вычеты бывают стандартные, социальные (на обучение, лечение, благотворительность и пр.), имущественные (продажа и покупка недвижимости и другого имущества) и профессиональные (авторские изобретения, договоры по гражданско-правовым договорам, в отдельных случаях - ИП).

Срок подачи декларации 3-НДФЛ — 30 апреля следующего года. НО!

На граждан, представляющих налоговую декларацию за год только с целью получения налоговых вычетов по НДФЛ, установленный срок подачи декларации - 30 апреля - не распространяется. Декларацию 3-НДФЛ для получения вычета они могут представить в течение всего года без каких-либо штрафов или пени.

Если налогоплательщик подает 3-НДФЛ и для декларирования дохода, и для заявления права на налоговые вычеты, то в этом случае он обязан представить декларацию в установленный срок - не позднее 30 апреля. За нарушение срока в этом случае может быть наложен штраф в размере не менее 1 000 рублей.

Форма декларации 3-НДФЛ и порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

Формы декларации 3-НДФЛПрограмма для заполнения налоговых деклараций по форме 3-НДФЛ и 4-НДФЛ необходима каждому, кто хочет получить имущественный, социальный и стандартный налоговый вычет.

Здесь вы сможете бесплатно скачать программу для заполнения декларации 3-НДФЛ за 2015, 2014, 2013, 2012 отчетные года и сдачи их в последующих годах.В 2016 году подается декларация за 2015 год, т.к. вы отчитываетесь за доходы полученные в 2015 году.

Для заполнения необходимо собрать все документы и скачать программу Декларация 2015. После ее скачивания и установки вы можете приступить к заполнению декларации 3-НДФЛ на налоговые вычеты.

Если сравнивать заполнение её от руки на бланках, и через программу по заполнению декларации 3-НДФЛ, то здесь несомненно лидирует программа, т.к. она исключает возникновение ряда ошибок при занесении информации в бланки от руки.

Также если вы не уверены в своих силах, и заполняете декларацию впервые вы можете сохранить занесенные данные на флешку и в налоговой инспекции попросить у инспектора подкорректировать введенные вами данные, в случае неверного заполнения. Хотя такой проблемы не должно возникнуть если вы все будете заполнять по приведенным здесь инструкциям. После заполнения всех необходимых полей программа Декларация сформирует форму для печати, а также пример отчета. После чего вы сможете распечатать декларацию 3-НДФЛ, либо сохранить ее в формате PDF для последующей распечатки.

Ежегодно ФГУП ГНИВЦ ФНС России выпускает бесплатное программное обеспечение для заполнения декларации по налогу на доходы физических лиц, их вы также можете скачать на сайте www.gnivc.ru .

Результат заполнения налоговой декларации 3НДФЛ в программе «Декларация» по имущественному налогом вычета (на покупку квартиры) за 2013г.

В статье о предоставлении налогового вычета на обучение детей я уже упоминал, о порядке предоставления налогового вычета. Социальный налоговый вычет можно получить не только за обучение своих детей, но и за свое обучение. Общий порядок получения социального налогового вычета за свое обучение аналогичен порядку получения вычета за обучение своих детей. Рассмотрим пример работы в программе «Декларация» при получении социального налогового вычета за свое обучение. Скачать программу "Декларация 2013" можно здесь.

Сумма, потраченная по договору на оказание образовательных услуг на обучение в 2013г. 12 000 рублей.

Таким образом, налогоплательщик имеет право возвратить НДФЛ из бюджета за свое обучение в размере: 12 000 рублей (сумма за обучение) х 13 % = 1 560 рублей. У работника удержано НДФЛ 10 296 рублей, таким образом возвратить НДФЛ в размере 1 560 рублей он имеет право.

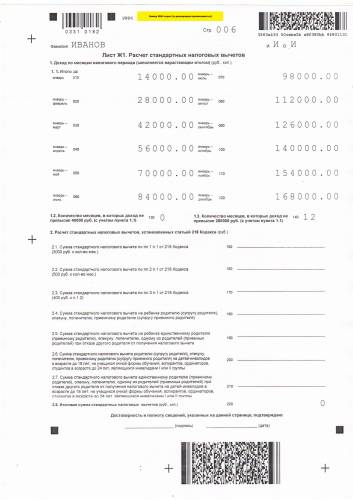

Стандартный налоговый вычет за 2013г. в размере 16 800 рублей предоставлен работнику, так как он имеет ребенка, не достигшего 18 лет. Стандартный налоговый вычет по коду 114 предоставляется работнику (налогоплательщику) на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок.

Как заполнять раздел «Задание условий», «сведения о декларанте», «доходы, полученные в РФ» мы рассматривали на примере получения имущественного вычета на покупку квартиры. Не зависимо от того какой вычет заявляет налогоплательщик, порядок заполнения вышеуказанных разделов является одинаковым. Если Вы не знаете, как заполнят разделы: Задание условий», «сведения о декларанте», «доходы, полученные в РФ», то посмотрите на следующий пример.

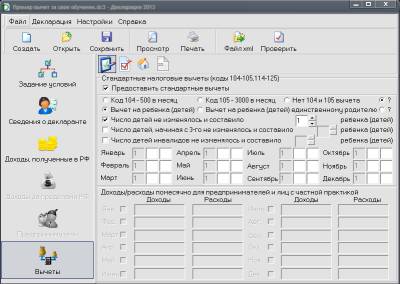

После того как разделы «Задание условий», «сведения о декларанте», «доходы, полученные в РФ» у нас заполнены, переходим в раздел «вычеты». После перехода в раздел «вычеты» по умолчанию включена кнопка (панель) «блокнот с ручкой», с помощью которой отмечаются основания предоставления стандартных налоговых вычетов. В этом же разделе отмечаются вычеты, если они предоставлены работнику по иным основаниям. Например, стандартный налоговый вычет по коду 103 для налогоплательщиков получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС.

Программа «Декларация» автоматически считает размер стандартного налогового вычета на ребенка, только нужно отметить нужные «радио-кнопки». Отмечаем галочкой «предоставлять стандартный вычет». Если галочкой не отметить данный пункт, то программа стандартных вычетов не предоставит, в том числе на детей. Если же работнику (налогоплательщику) работодатель предоставил стандартный налоговый вычет, а в программе не обозначено предоставление стандартного, то это приведет к неверному расчету социального налогового вычета.

Отмечаем «радио-кнопку» вычет на ребенка. Также отмечаем галочку напротив надписи «число детей не изменилось и составило…». Далее стрелками выбираем количество детей. Если количество детей в разные месяцы отчетного налогового периода менялось, то галочку не отмечаем напротив надписи «число детей не изменилось и составило…». После этого станут активными окошечки по каждому месяцу, где нужно будет вручную отмечать количество детей в каждом месяце.

После того как все заполнено верно, окно «блокнота с ручкой», которое предоставляет стандартные налоговые вычеты выглядит следующим образом:

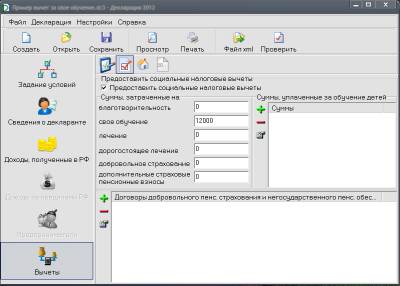

После того как раздел стандартных налоговых вычетов заполнен, переходим к заполнению «социальны налоговых вычетов» путем нажатия кнопки «квадратика с галочкой». По умолчанию окно «предоставлять социальные налоговый вычеты» неактивно, поэтому его нужно активировать путем нажатия на галочку.

Раздел социальные налоговые вычеты имеет следующие формы для заполнения:

Рядом имеется окошко, которое позволяет вводить суммы, потраченные на обучение своих детей. Для того, чтобы ввести сумму на обучение детей, необходимо нажать на кнопку «зеленый плюсик». Если нужно удалить сумму, то нажимаем на кнопку «красный минус». Для редактирования данных на обучение детей необходимо нажать на кнопку «рука, держащая листок».

Так как мы получаем социальный налоговый вычет на свое обучение, то данные вводим в форму «свое обучение». Какую же сумму вводить в графу «свое обучение»? В данную форму необходимо вводить только ту сумму, которая фактически была уплачена в отчетном периоде (календарном году). Условно, стоимость учебы по договору на оказания образовательных услуг в год составила 30 000 рублей в год. По условию договора, стоимость оплаты обучения происходит в два этапа: первый платеж с момента заключения договора; второй платеж – не позднее 1 мая следующего года. Один платеж был сделан в 2013г. в размере 15 000 рублей, в другой – в 2014г. Так как в 2013г. была уплачена сумма в размере 15 000 рублей на обучение, то соответственно с этой суммы будет вычет на обучение. В нашем же примере работник (налогоплательщик) всего потратил на обучение в 2013г. 12 000 рублей, то в форму «свое обучение» вводим сумму: 12 000.

После того как сумма будет введена, окно будет выглядеть следующим образом:

Если все введено, верно, то через просмотр можно увидеть заполненные листы декларации 3НДФЛ. На странице 4 (код строки 050) можно увидеть сумму, подлежащую возврату из бюджета. В нашем случае размере возврата составил 1 560 рублей. Таким образом, расчет в программе «Декларация» произведен верно.

Пример заполненной декларации 3НДФЛ по социальному налоговому вычету (свое обучение) скачай здесь.

Copyright MyCorp © 2016

4 октября 2012, просмотров: 110766, Раздел: Документы

У человека, который купил или построил жильё, есть право вернуть часть потраченных денег, которое ему даёт заполнение декларации 3-НДФЛ (образец, бланк будут представлены ниже). Причём пути всего два: либо работодатель не будет удерживать налог с зарплаты до конца года, либо на банковский счёт такого человека придёт сумма, равная взятому налогу. Обычно люди выбирают 2 вариант, ведь в таком случае они получают видимые деньги, причём здесь и сейчас. А вообще, Налоговая декларация 3-НДФЛ – это особый акт по налогу на доходы физлиц.

Итак, вопрос, который, очевидно, сразу начинает интересовать: какую сумму получится вернуть? Чтобы ответить на него, необходимо сначала разобраться в механизме работы. А он таков, что заявляя вычет, можно вернуть налог с него обратно. То есть, заработав 500.000 рублей, можно получить НДФЛ, удержанный с него, обратно. Но есть, конечно, нюансы. Сам вычет не может превышать, во-первых, стоимость квартиры, а во-вторых, для жилья, приобретённого в 2005 году и в 2008, одного и двух млн. рублей соответственно. Кстати, вернуть деньги Вы можете не только при покупке квартиры, но и за обучение.

Пример: некто господин Р купил квартиру за 3.000.000 рублей в 2008 году. В 2009 он обратился в инспекцию с декларацией о доходах за 2008 год с просьбой о вычете. А заработал он 300.000 рублей за это время. Т.к. квартира стоила 3 млн. рублей, а год – 2008, то максимальная сумма вычета – 2.000.000. Инспекция одобрила вычет и господин Р за 2008 год получил возврат налога с 300.000 рублей, а на следующий год максимальный вычет составил 1.700.000 (2 млн. – 300тыс.). Так он (вычет) будет переноситься из года в год, пока не закончится.

Есть небольшой нюанс – налоговая служба может вернуть уплаченный налог только за последние три года, т.к. если квартира куплена в 2003 году, то обратиться в неё необходимо не позже 2006. Если же просьба будет подана в 2009 году, то деньги вернут за 2006-2008 гг. Поэтому прежде чем заполнять декларацию, следует разобраться, за какие года можно воспользоваться вычетом. Кстати сказать, эта декларация по форме 3-НДФЛ меняется почти каждый год и, причём, за прошлые года необходимо заполнять бланк 3-НДФЛ, который был утверждён в то время.

Вместе с декларацией следует представить определённые документы. К ним относится заявление-просьба о принятии декларации, свидетельство о регистрации права на жильё, копии договора купли-продажи и акта приёма передачи жилья. Также необходимо присутствие платёжных документов, справки по форме 2-НДФЛ за тот же год, по которому составляется декларация. Далее, если всё это подаётся лично, то требуются и оригиналы, и копии. Это нужно для того, чтобы работники налоговой службы сверили оригиналы и копии, а затем копии оставили у себя. Если же подачу декларации производит не владелец жилья, то необходима доверенность. Рекомендуется, помимо прочего, приложить к декларации перечень всех представленных документов.

Декларация 3-НДФЛ образец заполнения.

Для начала следует сказать, что заполнять нужно только те листы, которые относятся к налоговому вычету. Итак, ниже будет приведён порядок заполнения 3-НДФЛ.

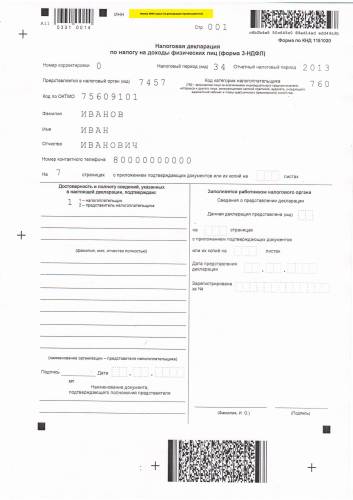

Титульный лист. При первичном декларировании в «Номер корректировки» следует вписать «0—». В «Отчётный период» необходимо проставить год, за который планируется вернуть налог. Код налогового органа можно поискать в интернете, а «Код категории налогоплательщика» равен 760, если Вы не являетесь ИП или нотариусом.

Количество листов, на всякий случай, лучше проставить в конце, после заполнения всех листов. На каждой странице декларации, кстати, следует указать ваш ИНН.

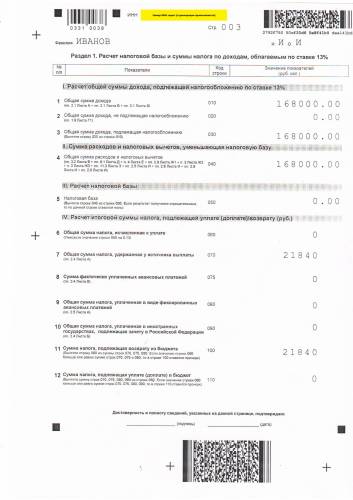

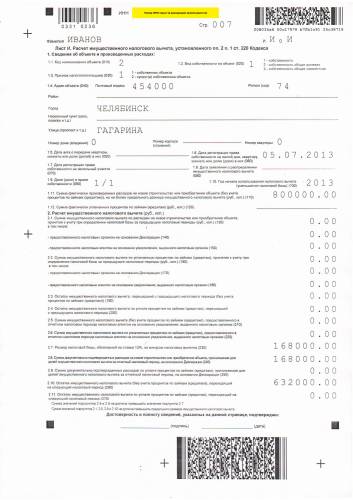

Далее заполняем Лист Л. который соответствует расчёту имущественного налогового вычета. Здесь необходимо написать сумму вычета и информацию о приобретённом жилье. В соответствующих пунктах указать вычеты за предыдущие годы, если они есть и в них же вывести 2 остатка: по жилью и по процентам (это пункты 2.1-2.6). В п. 1.7 надо написать сумму, которую Вы фактически потратили на квартиру, которая ни при каком случае не должна превышать 1 или 2 млн. рублей в зависимости от года, когда была совершена покупка. В 1.8 вносятся проценты по кредиту за тот же год, за который подаётся декларация. В 2.7 занесите размер годовой налоговой базы, который указал в справке 2НДФЛ (строка 5.2), которая выдаётся по месту работы. Ну и, наконец, в 2.8-2.9 укажите заявляемый размер вычета налогов.

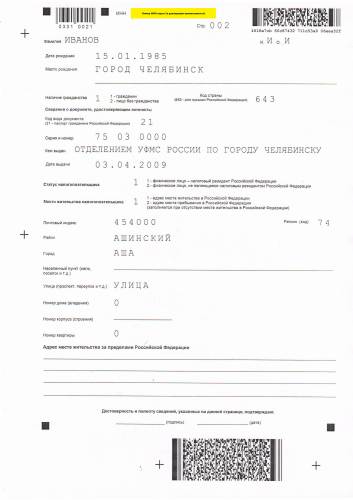

Лист К1. Заполняем первый раздел «Доходы по месяцам», взяв данные из справки 2-НДФЛ, и второй, про стандартные налоговые вычеты. Для 2 раздела информацию можно подчерпнуть из бухгалтерии Вашей организации.

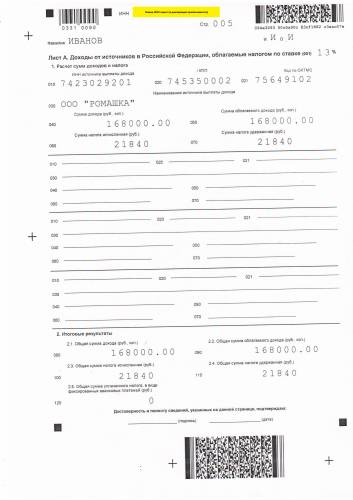

Лист А. Здесь тоже берём информацию из 2-НДФЛ и указываем сумму, которая была удержана в виде налогов.

Теперь несколько советов по ускорению сдачи декларации 3-НДФЛ. Всё пойдёт быстрее, если подавать её лично или через представителя, но так, чтобы можно было на месте подкорректировать все недочёты и ошибки. Очевидно, что перед этим необходимо запастись хотя бы ручкой и чистым листом бумаги. Отсюда, в связи с возможными исправлениями, вытекает следующее: не стоит скреплять декларацию степлером. А вообще, перед тем как собраться в соответствующую инстанцию для подачи документов, заранее решите. на какой счёт Вы хотите, чтобы Вам перечислили деньги и соберите соответствующие данные о нём, например, лицевой счёт и название банка.

Заполнение декларации 3-НДФЛ (образец, бланк для 2011 и 2012 года соответственно):

Сделай доброе дело, поделись с друзьями:

Декларация, составленная по форме 3-НДФЛ, позволяет физическому лицу сообщить налоговой инспекции о доходах и расходах. Этот бланк необходимо заполнять при продаже автомобиля или недвижимости, при получении доходов как частный предприниматель и т.д. Помимо подачи отчетности декларация 3-НДФЛ позволяет получить налоговые вычеты, в ряде случаев представляющие собой весьма внушительные суммы. В последнем случае подача документа в налоговую инспекцию является исключительно добровольной.

Как заполнить налоговую декларацию 3-НДФЛ?

Порядок заполнения декларации за 2010, 2011, 2012 и 2015 годы не менялся, поэтому вносить данные в бланк следует, руководствуясь правилами, прописанными в Приказе ФНС России за № ММВ-7-3/654 от 25.11.2010 г.

Данный документ состоит из 13 листов и 6 разделов. Обязательными к заполнению в любых случаях являются 6 раздел – итоговый, а также титульный лист, который должен содержать:

Далее порядок заполнения листов 3-НДФЛ будет таким:

Поскольку данная декларация всегда требуется при продаже какого-либо имущества, разберём пример заполнения 3-ндфл при продаже автомобиля, например, за 300 тысяч рублей. Очевидно, что нам не понадобятся все разделы, поэтому стоит перечислить, какие листы 3-ндфл следует заполнять непосредственно при продаже авто.

После заполнения обязательного титульного листа сразу переходим к Листу Е: здесь мы можем уменьшить налоговую базу путем предоставления документальных доказательств понесенных при продаже транспортного средства расходов. При отсутствии таковых в строке 120 указываем полученную от покупателя сумму.

Возвращаемся к Листу А: здесь помимо общей суммы дохода необходимо проставить ставку налога (в случае с продажей авто 13%). В строке 050 следует указать сумму облагаемого дохода, которая будет равна 300000-250000=50000 рублей. Соответственно, подлежащий к уплате НДФЛ будет равен 6500 руб.

Бланк налоговой декларации по налогу на доходы физических лиц 3-НДФЛ можно скачать на нашем сайте.