Рейтинг: 4.8/5.0 (1892 проголосовавших)

Рейтинг: 4.8/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

Приложение 1. Копия платежного поручения от 05.07.2011 N 134.

Приложение 2. Копия письма от получателя платежа ООО "Огурцы и помидоры", подтверждающего его согласие на изменение назначения платежа.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Письмо»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Всякая вещь есть форма проявления беспредельного разнообразия. (К. Прутков)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

При уплате налогов или взносов ошибку в платежке в поле 24 "Назначение платежа" исправлять не обязательно, если в данном документе это единственная ошибка. Ведь она не приводит к появлению недоимки.

Но при желании вы можете исправить такую ошибку, подав заявление об уточнении платежа (п. 7 ст. 45 НК РФ, ч. 8, 11 ст. 18 Закона N 212-ФЗ).

При расчетах с контрагентами порядок исправления ошибки, допущенной в платежке в поле 24 "Назначение платежа", законодательством не предусмотрен. Поэтому можно сделать следующее.

1. Письменно сообщите контрагенту о допущенной в платежном поручении ошибке, а также о том, как правильно должно быть заполнено поле 24, и попросите его дать письменное согласие на изменение назначения платежа.

Пример. Письмо контрагенту об ошибке в назначении платежа в платежном поручении

2. Направьте в свой банк уведомление о необходимости измененить назначение платежа. В нем укажите основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счет. Подписать уведомление должны те же лица, которые подписывали платежку. К уведомлению приложите копии платежного поручения и письменного согласия получателя на изменение назначения платежа, если он такое согласие дал.

Пример. Письмо в банк об изменении назначения платежа

Совет. Письма и контрагенту, и в банк лучше направлять:

- или с нарочным, чтобы сотрудник банка или контрагента поставил на копии письма отметку о его приеме;

- или по почте ценным письмом с описью вложения и уведомлением о вручении.

Письмо в банк можно также направить в электронном виде с помощью программы, через которую вы с ним общаетесь.

В таком случае, даже если контрагент и банк ваши сообщения проигнорируют, при возникновении спора с контрагентом у вас будут доказательства того, что вы сообщали ему и банку об ошибке.

С просьбой об изменении назначения платежа к вам может обратиться и ваш контрагент - получатель платежа. В этом случае попросите оформить такую просьбу письменно и, если вы согласны на изменение, действуйте так, как написано в п. 2.

Образцы по теме: Письмо

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

#2 22.03.2012 14:55:18ll-85 Эксперт Зарегистрирован: 28.12.2011 Сообщений: 364

Re: письмо об исправлении назначения платежа.Схема уточнения назначения платежа будет такой.

Шаг 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

Шаг 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

Шаг 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

Шаг 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

На этот порядок как на верный не раз указывали суды.

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платежа. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписке.

Запрашивают у банков информацию об отраженном у них назначении платежа и суды. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя банк.

Изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Цитата(Rostik 24.02.2006, 12:09)

Возникла следующая ситуация. Пришеш платеж из-за рубежа, у котором неправильно указано назначение платежа (указан не тот номер инвойса).

Попросили банк плательщика выслать дополнительный SWIFT для изменения реквизитов. Он этого по каким-то причинам делать не хочет.

В банке сказали, что отправитель может сделать письмо от себя с просьбой изменить назначение. Это письмо должно быть на английском и украинском языках. Может у кого-то из Вас есть пример такой бумаги?

а что тут придумывать? На фирменном бланке на имя руководителя филиала/банка пишется письмо, в котором указывается, что в платежном поручении № от. на сумму. назначение платежа было следующее. Просим считать правильным следующее назначение платежа. (указываете полное назначение платежа так, как оно должно быть).

Вот только желательно, чтобы такое письмо написал отправитель - нерезидент. Об обязательности написания сего письма на двух языках мне ничего не известно. Ну разве что если нерезидент совсем ничего по-русски не понимает. а по-украински тем более))))))))))))))

Письмо образец о неверном назначении платежаИнформируем Вас о том, что в случае неверного заполнения. Есть ли опыт прохождения платежей без письма в ФТС? До 31 марта 2014 года УИН указывается в реквизите «Назначение платежа». И поэтому подача заявления об уточнении платежа, согласно п. Согласно данной норме неверное указание ОКАТО не приводит к. Росбанк на письма с просьбой вернуть деньги не реагирует, разговор по. На таможне мне сунули образец реквизитов и предупредили чтобы все поля были заполнены. Информируем Вас о том, что в случае неверного заполнения. Что делать, если при оплате счета бухгалтерия указала неверное назначение платежа? При неверном коде недоимки не возникнет, но потребуется.

Письмо об ошибке в назначении платежаПятница, 19 Сентября 2008 г. 01:19 + в цитатник

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ

__________200…г. В Бухгалтерию

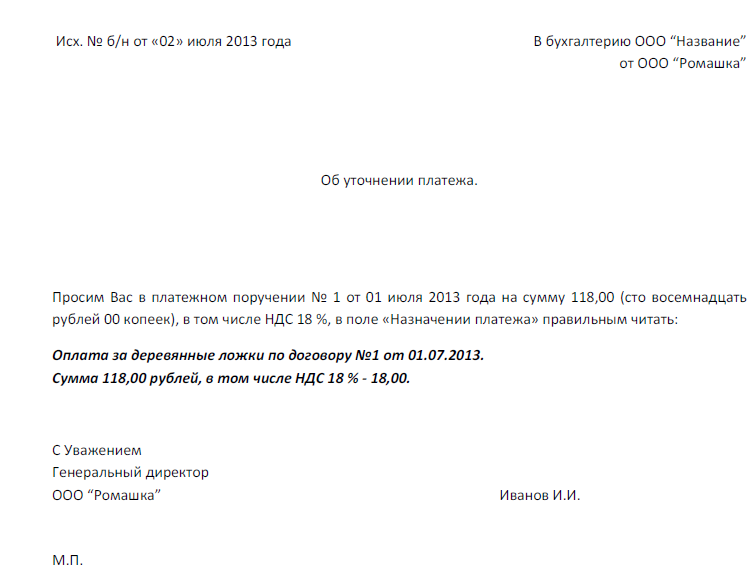

В платежном поручении № ____ от _________________ 200__г. на сумму _____________________ рублей в назначении платежа была допущена ошибка. Следует читать: "за полиграфическую продукцию по счету № ___ от____в т.ч. НДС 18% -_____руб." далее по тексту.

Генеральный директор (подпись) расшифровка подписи

Главный бухгалтер (подпись) расшифровка подписи

А ежели банк ваше письмо в игнорирует в упор, ОДНОЗНАЧНО возвращайте деньги на счет покупателя с пометкой: «возврат ошибочно – перечисленных сумм», либо «несоответствие назначению платежа»!

Не оформляйте документы на отгрузку, пока Вам не принесут письмо об изменении назначения платежа.

Внимание! В соответствии с Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П расчетные документы и денежные чеки должны содержать четкое изложение сущности операции.

1Просим Вас при заполнении поля «Назначение платежа» платежного поручения указывать наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров. Налог выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается, также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

Оплата по договору №XX от XX.XX.200X г. за выполненные строительные работы, в том числе НДС 18% - XXX.XX рублей.

Оплата по счету (счету-фактуре) №XX от XX.XX.200X г. за товар (работы, услуги), в том числе НДС 18% - XXX.XX рублей.

Лучше это письмо подавать в банк. Банк перешлет письмо в другой банк и в итоге письмо это об изменении назначения платежа, предприятие получит из своего Банка.

Пятница, 19 Сентября 2008 г. 01:19 + в цитатник

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ

__________200…г. В Бухгалтерию

В платежном поручении № ____ от _________________ 200__г. на сумму _____________________ рублей в назначении платежа была допущена ошибка. Следует читать: "за полиграфическую продукцию по счету № ___ от____в т.ч. НДС 18% -_____руб." далее по тексту.

Наши банковские реквизиты: РЕКВИЗИТЫ ВАШЕЙ ОРГАНИЗАЦИИ

Генеральный директор (подпись) расшифровка подписи

Главный бухгалтер (подпись) расшифровка подписи

А ежели банк ваше письмо в игнорирует в упор, ОДНОЗНАЧНО возвращайте деньги на счет покупателя с пометкой: «возврат ошибочно – перечисленных сумм», либо «несоответствие назначению платежа»!

Не оформляйте документы на отгрузку, пока Вам не принесут письмо об изменении назначения платежа.

Внимание! В соответствии с Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П расчетные документы и денежные чеки должны содержать четкое изложение сущности операции.

1Просим Вас при заполнении поля «Назначение платежа» платежного поручения указывать наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров. Налог выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается, также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

Например:

Оплата по договору №XX от XX.XX.200X г. за выполненные строительные работы, в том числе НДС 18% - XXX.XX рублей.

Оплата по счету (счету-фактуре) №XX от XX.XX.200X г. за товар (работы, услуги), в том числе НДС 18% - XXX.XX рублей.

Лучше это письмо подавать в банк. Банк перешлет письмо в другой банк и в итоге письмо это об изменении назначения платежа, предприятие получит из своего Банка.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 августа 2011 г.

Н.А. Мартынюк, эксперт по налогообложению

Как изменить назначение платежа в исполненной платежкеБудь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным — первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

В статье мы не касаемся ошибок в платежках на перечисление налогов и сборов. Речь пойдет только о платежах между контрагентами.

Зачем меняют назначение платежаЭто делают, для того чтобы:

“ Редкий день проходит без сюрпризов в платежках от покупателей. То напишут «Без НДС», то не тот счет или договор укажут, то переплата по одному счету и недоплата по другому, то вообще второй платит за первого и об этом «догадайся сам». Случается, что после писем об ошибке и об уточнении назначения платежа тот же самый покупатель в следующей платежке делает ту же самую ошибку! ”

Марина Рогалева,

бухгалтер, Московская обл.

Обратите внимание, при новаци и ст. 414 ГК РФ не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним. Превращение обязанности поставить товар в обязанность вернуть заем с процентами и есть новация. Она не требует изменений в платежке — в ней на момент перечисления денег все было правильно.

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось «закрыть» вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

Кто может захотеть оспорить изменение назначения платежаПонятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения — недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

, 2011, № 14, с. 60 );

, 2011, № 14, с. 60 );Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

В каких случаях возникают споры и как их избежать Если вы — получатель платежа, обратитесь к плательщикуНапример, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Мнение читателя“ У нашего контрагента перед нами по одному договору долг. А по другому договору он все время шлет нам авансы в счет предстоящих поставок. Директору не нравится, что мы постоянно платим НДС с авансов, а старый долг не гасится, и он поручает мне проводить все эти предоплаты как погашение долга ” .

Карина Добронравова,

главный бухгалтер, Челябинская обл.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент — для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика — допустим о Постановления ФАС ЗСО от 22.12.2010 № А03-2483/2010 ; ФАС ПО от 29.09.2008 № А57-569/08 ; ФАС СЗО от 15.07.2009 № А05-13645/2008 ; ФАС МО от 15.11.2010 № КГ-А40/13584-10 ; ФАС УО от 28.02.2011 № Ф09-565/11-С3 ; Второго ААС от 01.06.2006 № А29-8863/05-2Э. Ведь это его средства и именно он вправе ими распоряжатьс я ст. 209 ГК РФ. а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

Предупреждаем руководителяНельзя «перекидывать» поступающую от покупателя оплату с новых договоров на погашение старых долгов без его письменного согласия. Если дело дойдет до суда, выиграть спор не удастся.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т. п.), суд, скорее всего, признает это условие недействительны м Постановление ФАС СЗО от 03.03.2010 № А56-10328/2009. Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательств а Постановление ФАС СЗО от 15.07.2009 № А05-13645/2008. К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них. Однако перечисленная им сумма больше стоимости этой поставки. Разницу вы можете самостоятельно отнести в счет погашения долга (его части) за одну из двух других поставок, если такая возможность указана в вашем договоре.

Если вы — плательщик, заручитесь согласием получателяИменно вы, как плательщик, обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег — просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей сторон е Постановления ФАС ВСО от 05.05.2006 № А33-11771/05-Ф02-1348/06-С2 ; Семнадцатого ААС от 23.08.2006 № 17АП-78/2006-ГК ; ФАС ЗСО от 12.11.2009 № А03-1681/2009 ; ФАС ЦО от 03.03.2011 № А09-5609/2010. Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договоро м Постановления ФАС ВВО от 27.05.2011 № А82-1485/2010 ; Тринадцатого ААС от 07.02.2011 № А56-32680/2010-з.2 .

Нужно уведомить банк плательщика Советуем руководителюЗамену изначально указанного в платежке назначения платежа на другое, новое, лучше оформит ь Постановление Пятнадцатого ААС от 05.07.2010 № 15АП-5777/2010 :

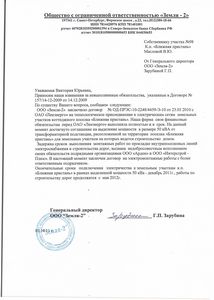

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный сче т Постановление ФАС ВСО от 27.06.2003 № А19-10165/02-15-Ф02-1903/03-С1. Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствам и п. 3 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк от ООО «Семь пятниц на неделе» Тел. (495) 719-12-34 № 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 № 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» № 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 № 158/п, в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету № 34 от 01.06.2011 № 124/о за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 № 134. Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

Итак, схема уточнения назначения платежа будет такой.

ШАГ 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

ШАГ 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

ШАГ 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

ШАГ 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

Если банк вставляет палки в колесаПриведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платеж а приложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/178@. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписк е Постановления ФАС ЦО от 26.03.2009 № А48-3261/08-15 ; Третьего ААС от 16.06.2009 № А33-16010/2008-03АП-1403/ 2009 .

Запрашивают у банков информацию об отраженном у них назначении платежа и суд ы Постановления ФАС УО от 27.04.2010 № Ф09-2872/10-С2 ; АС Свердловской области от 20.03.2009 № А60-41145/2008-С4. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя бан к Постановление ФАС ЦО от 30.06.2010 № А35-5833/2007-с6 .

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие — нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие — нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы — получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

Если спор все-таки возникИ налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

АРГУМЕНТ 1.Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчета х п. 2.11 Положения ЦБ РФ от 03.10.2002 № 2-П. Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешае т Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009 ; Четвертого ААС от 12.05.2009 № А19-16438/08 ; Третьего ААС от 14.04.2011 № А33-13293/2010 .

Что написано пером, то просто так уже не вычеркнешь. А если речь идет об исправлениях в платежке, то сложной цепочки взаимодействий с банками и контрагентом не избежать

АРГУМЕНТ 3.Банки не вправе определять направление использования денег клиенто в ст. 845 ГК РФи вмешиваться в их договорные отношения п. 1.5 Положения ЦБ РФ от 03.10.2002 № 2-П. Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентом Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009 ; ФАС ВВО от 19.04.2011 № А43-12122/2010 ; ФАС ЦО от 03.03.2011 № А09-5609/2010 .

АРГУМЕНТ 4.Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает ег о ч. 1 ст. 408 ГК РФ. К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Но тогда обязательство оплатить товары вам снова придется считать неисполненным. Однако с момента перечисления денег оно больше не существует, а значит, ничего поделать с ним уже нельзя.

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это — слишком много, в каждом конкретном случае суд решает сам. Даже пара месяцев может показаться арбитрам чересчур большим сроко м Постановления ФАС ЦО от 03.03.2011 № А09-5609/2010. от 30.06.2010 № А35-5833/2007-с6 .

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Ошибки - исправление »: 2014 г."Главная книга", 2011, N 15

КАК ИЗМЕНИТЬ НАЗНАЧЕНИЕ ПЛАТЕЖА В ИСПОЛНЕННОЙ ПЛАТЕЖКЕ

Будь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным - первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

Примечание

В статье мы не касаемся ошибок в платежках на перечисление налогов и сборов. Речь пойдет только о платежах между контрагентами.

Зачем меняют назначение платежа

Это делают, для того чтобы:

(или) исправить ошибку. К примеру, ваш покупатель выделил НДС при отправке вам платежа по не облагаемой этим налогом операции, вы сами неправильно указали в платежке номер договора и т.п. Препятствий для исправления подобных технических ошибок в назначении платежа суды не видят <1> и даже считают, что при этом можно обойтись без согласия контрагента <2> и без уведомления банка <3>. То есть достаточно направить контрагенту письмо о том, какое назначение платежа следует считать верным. Но если вы не хотите споров, лучше согласовать уточнение платежа с контрагентом и провести изменения через банк (как это сделать, покажем дальше);

(или) изменить цель перечисления денег. Например, аванс по одному договору вы решили считать оплатой долга по другому, уже исполненному.

Обратите внимание, при новации <4> не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним. Превращение обязанности поставить товар в обязанность вернуть заем с процентами и есть новация. Она не требует изменений в платежке - в ней на момент перечисления денег все было правильно.

Примечание

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось "закрыть" вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

--------------------------------

<1> Постановления ФАС ЦО от 26.03.2009 по делу N А48-3261/08-15, от 22.04.2008 по делу N А36-1744/2006; Девятнадцатого ААС от 09.07.2010 по делу N А35-463/2010; Восьмого ААС от 13.05.2011 по делу N А46-3214/2010.

<2> Постановление ФАС ПО от 15.01.2010 по делу N А65-14220/2009.

<3> Постановления ФАС ПО от 10.12.2008 по делу N А55-5200/08; ФАС СЗО от 13.04.2010 по делу N А56-48259/2009.

<4> Статья 414 ГК РФ.

Кто может захотеть оспорить изменение назначения платежа

Понятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения - недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

- в платежке на перечисление аванса вы забыли указать, что это предоплата. А такое указание - одно из условий для вычета авансового НДС <5>;

- покупатель перечислил вам аванс, но затем вы с ним решили считать эти деньги оплатой его долга за уже поставленные ему товары и потому авансовый НДС не начислили;

- вы работаете на спецрежиме, а покупатель по ошибке выделил НДС в платежке (о том, чем опасна эта ситуация, читайте в журнале "Главная книга", 2011, N 14, с. 60);

- первоначально в назначении полученного либо отправленного вами платежа была указана подпадающая под тот или иной налог операция, а в результате изменения оказалось, что деньги перечислены по необлагаемой операции.

Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

--------------------------------

<5> Пункт 12 ст. 171, п. 9 ст. 172 НК РФ.

В каких случаях возникают споры и как их избежать

Если вы - получатель платежа, обратитесь к плательщику

Например, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент - для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика - допустимо <6>. Ведь это его средства и именно он вправе ими распоряжаться <7>, а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т.п.), суд, скорее всего, признает это условие недействительным <8>. Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательства <9>. К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них. Однако перечисленная им сумма больше стоимости этой поставки. Разницу вы можете самостоятельно отнести в счет погашения долга (его части) за одну из двух других поставок, если такая возможность указана в вашем договоре.

Предупреждаем руководителя

Нельзя "перекидывать" поступающую от покупателя оплату с новых договоров на погашение старых долгов без его письменного согласия. Если дело дойдет до суда, выиграть спор не удастся.

--------------------------------

<6> Постановления ФАС ЗСО от 22.12.2010 по делу N А03-2483/2010; ФАС ПО от 29.09.2008 по делу N А57-569/08; ФАС СЗО от 15.07.2009 по делу N А05-13645/2008; ФАС МО от 15.11.2010 N КГ-А40/13584-10; ФАС УО от 28.02.2011 N Ф09-565/11-С3; Второго ААС от 01.06.2006 по делу N А29-8863/05-2Э.

<7> Статья 209 ГК РФ.

<8> Постановление ФАС СЗО от 03.03.2010 по делу N А56-10328/2009.

<9> Постановление ФАС СЗО от 15.07.2009 по делу N А05-13645/2008.

Если вы - плательщик, заручитесь согласием получателя

Именно вы как плательщик обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег - просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей стороне <10>. Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договором <11>.

--------------------------------

<10> Постановления ФАС ВСО от 05.05.2006 N А33-11771/05-Ф02-1348/06-С2; Семнадцатого ААС от 23.08.2006 N 17АП-78/2006-ГК; ФАС ЗСО от 12.11.2009 по делу N А03-1681/2009; ФАС ЦО от 03.03.2011 по делу N А09-5609/2010.

<11> Постановления ФАС ВВО от 27.05.2011 по делу N А82-1485/2010; Тринадцатого ААС от 07.02.2011 по делу N А56-32680/2010-з.2.

Нужно уведомить банк плательщика

Если ограничиться согласием сторон и ничего не сообщить банку, то этим могут воспользоваться налоговики, чтобы оспорить уточненное назначение платежа <13>. Суды, как правило, поддерживают налогоплательщиков <14>, но однажды спор выиграли инспекторы <15>. И наоборот, уведомление банка помогло налогоплательщику выиграть спор с налоговой <16>.

Советуем руководителю

Замену изначально указанного в платежке назначения платежа на другое, новое, лучше оформить <12>:

(или) соглашением сторон;

(или) взаимной перепиской: одна сторона письмом уведомляет о необходимости изменить назначение платежа, а вторая - ответным письмом подтверждает согласие.

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счет <17>. Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствами <18>.

Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк

от ООО "Семь пятниц на неделе"

Тел. (495) 719-12-34

N 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

Приложение 1. Копия платежного поручения от 05.07.2011 N 134.

Приложение 2. Копия письма от получателя платежа ООО "Огурцы и помидоры", подтверждающего его согласие на изменение назначения платежа.

Директор Печать Ветреный О.Ю. Ветреный

ООО

"Семь пятниц"

Главный бухгалтер на неделе Крайняя А.И. Крайняя

Итак, схема уточнения назначения платежа будет такой.

Шаг 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

Шаг 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

Шаг 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

Шаг 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

На этот порядок как на верный не раз указывали суды <19>.

--------------------------------

<12> Постановление Пятнадцатого ААС от 05.07.2010 N 15АП-5777/2010.

<13> Постановления ФАС СЗО от 13.04.2010 по делу N А56-48259/2009; ФАС ЦО от 22.04.2008 по делу N А36-1744/2006.

<14> Постановления ФАС МО от 22.06.2009 N КА-А40/5514-09; Девятнадцатого ААС от 09.07.2010 по делу N А35-463/2010.

<15> Постановление Пятнадцатого ААС от 08.04.2010 N 15АП-2117/2010.

<16> Постановление ФАС ЗСО от 25.05.2005 N Ф04-3305/2005(11525-А70-34).

<17> Постановление ФАС ВСО от 27.06.2003 N А19-10165/02-15-Ф02-1903/03-С1.

<18> Пункт 3 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухучете).

<19> Постановления ФАС МО от 05.05.2010 N КА-А40/3335-10; ФАС ВВО от 27.08.2010 по делу N А43-42247/2009; ФАС СЗО от 16.04.2008 по делу N А56-8747/2007; ФАС Первого ААС от 28.01.2009 по делу N А43-8594/2008-6-188; ФАС СКО от 11.09.2009 по делу N А63-17439/2008.

Если банк вставляет палки в колеса

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платежа <20>. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписке <21>.

Запрашивают у банков информацию об отраженном у них назначении платежа и суды <22>. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя банк <23>.

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие - нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие - нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы - получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

--------------------------------

<20> Приложение 4 к Приказу ФНС России от 30.03.2007 N ММ-3-06/178@.

<21> Постановления ФАС ЦО от 26.03.2009 по делу N А48-3261/08-15; Третьего ААС от 16.06.2009 N А33-16010/2008-03АП-1403/2009.

<22> Постановления ФАС УО от 27.04.2010 N Ф09-2872/10-С2; АС Свердловской области от 20.03.2009 по делу N А60-41145/2008-С4.

<23> Постановление ФАС ЦО от 30.06.2010 по делу N А35-5833/2007-с6.

Если спор все-таки возник

И налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

Аргумент 1. Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчетах <24>. Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешает <25>.

Аргумент 2. Запрещено вносить изменения в кассовые и банковские документы <26>. Лишь однажды суд увидел в этом препятствие для изменения назначения платежа <27>, а в остальных случаях суды решали, что рассматриваемое нами изменение не подпадает под действие этого запрета <28>.

Аргумент 3. Банки не вправе определять направление использования денег клиентов <29> и вмешиваться в их договорные отношения <30>. Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентом <31>.

Аргумент 4. Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает его <32>. К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Но тогда обязательство оплатить товары вам снова придется считать неисполненным. Однако с момента перечисления денег оно больше не существует, а значит, ничего поделать с ним уже нельзя.

Этот аргумент звучит в судах редко, но метко - если одна из сторон приводит его, суды считают изменение назначения платежа несостоявшимся <33>. И лишь однажды суд признал возможность возобновить соглашением сторон уже прекращенное оплатой обязательство <34>.

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это - слишком много, в каждом конкретном случае суд решает сам. Даже пара месяцев может показаться арбитрам чересчур большим сроком <35>.

--------------------------------

<24> Пункт 2.11 Положения ЦБ РФ от 03.10.2002 N 2-П.

<25> Постановления ФАС ЗСО от 23.12.2010 по делу N А75-12877/2009; Четвертого ААС от 12.05.2009 по делу N А19-16438/08; Третьего ААС от 14.04.2011 по делу N А33-13293/2010.

<26> Пункт 5 ст. 9 Закона о бухучете; п. 1.7.4 разд. 1 ч. III Приложения к Положению ЦБ РФ от 26.03.2007 N 302-П.

<27> Постановление ФАС ЗСО от 08.02.2011 по делу N А45-10119/2010.

<28> Постановления Третьего ААС от 14.04.2011 по делу N А33-13293/2010; Четвертого ААС от 12.05.2009 по делу N А19-16438/08; Восьмого ААС от 13.05.2011 по делу N А46-3214/2010; Двадцатого ААС от 29.09.2010 по делу N А54-267/2010С18; ФАС ЦО от 12.01.2006 N А62-817/2005.

<29> Статья 845 ГК РФ.

<30> Пункт 1.5 Положения ЦБ РФ от 03.10.2002 N 2-П.

<31> Постановления ФАС ЗСО от 23.12.2010 по делу N А75-12877/2009; ФАС ВВО от 19.04.2011 по делу N А43-12122/2010; ФАС ЦО от 03.03.2011 по делу N А09-5609/2010.

<32> Часть 1 ст. 408 ГК РФ.

<33> Постановления ФАС ВВО от 05.04.2010 по делу N А43-10173/2009-32-160; Второго ААС от 02.12.2010 по делу N А28-5541/2010-179/22; Двенадцатого ААС от 14.04.2010 по делу N А57-24239/2009; Девятнадцатого ААС от 22.10.2009 по делу N А36-1030/2009.

<34> Постановление ФАС ЗСО от 27.04.2010 по делу N А75-6785/2009.

<35> Постановления ФАС ЦО от 03.03.2011 по делу N А09-5609/2010, от 30.06.2010 по делу N А35-5833/2007-с6.

Н.А.Мартынюк

Эксперт по налогообложению

Подписано в печать

22.07.2011

Крысавица. не было желания вникать в написанное, но, раз уж Вы так трепетно относитесь к публикациям в журналах.

Первая часть, озаглавленная "зачем меняют назначение платежа" почему то не дает ответа на вопрос "зачем его, собственно, менять?" Более того, там упоминаются решения судов, которые говорят, что этого делать не надо.

Во второй части утверждается, что назначение платежа может, видите ли, не понравиться налоговикам. Замечательно, почему бы еще не написать статью о последствиях отрицательного отношения налоговиков к цвету носков? А абсурдное утверждение, что назначение платежа влияет на налоги, сопровождается ссылкой на статьи НК, в которых нет даже запаха такого абсурда.

При наличии споров между контрагентами суды тоже практически поголовно говорят о ненужности "изменения назначения платежа", но автор с упорством маньяка требует подключать ко всей этой суете банк. Зачем? Автор не знает, но очень сильно рекомендует.

Обалдевшие от неожиданно настигшей их беды сотрудники банка как могут отбрыкиваются от попыток заставить их поработать почтальонами, но нет, читатели главной книги теперь стройными рядами ринутся убеждать банкиров в возможности путешествий во времени. Ведь теперь все знают, что можно легко вернуться на месяц-другой назад и исправить там написанное. А если не получится, то надо подключить еще и почту, чтоб она передала банку, чтоб банк передал контрагенту, что вы две лишние буквы в платежке написали.

Так что я сильно подозреваю, что это статья к учету отношения не имеет. Она скорее носит политический характер, ибо написана исходя из классовой ненависти к банкам.

Не помню никаких номеров строк в никаких декларациях. Склероз.

А может всё проще? Просто попытка блеснуть умением клацать на <Ctrl+F>, <Ctr+C> и <Ctrl+V>? Да еще и с наездами не по делу?

Т.е. если я сам читаю закон, сам делают выводы и сам принимаю решения - я не бухгалтер. Т.к. надо еще читать всякую лабуду непонятных "экспертов" в каких-то журналах. Детский сад какой-то.

Best regards, Михаил

всерьёз-то не принимайте.

решила "Главная книга" из каких-то соображений выступить в амплуа юмористического журнала и людей посмешить - рассказать нам о своих представлениях о банковском документообороте и о банковском программном обеспечении, даже интересно.

". отражают изменения в своей базе" - ага, вот так взяли и отразили изменения в давно закрытом архиве, через пару месяцев после отправки транспорта в РКЦ. просто и незатейливо.

поскольку вышеизложенное в свете вышеуказанного влечет нижеследующее по отношению к поименованному.

Обалдевшие от неожиданно настигшей их беды сотрудники банка как могут отбрыкиваются от попыток заставить их поработать почтальонами, но нет, читатели главной книги теперь стройными рядами ринутся убеждать банкиров в возможности путешествий во времени. Ведь теперь все знают, что можно легко вернуться на месяц-другой назад и исправить там написанное.

Ничё не отбрыкиваются, а берут за это деньги - и немалые. Так что подобная классовая ненавить для них - золотое дно!

берут за это деньги - и немалые.

..как то раз не так заплатила за 3-е лицо.

Andyko. и ты это все прочел (пост.6).

1.напиши текст вопроса. прочти вопрос.

2.сам понял о чем хотел спросить?тогда жми на кнопку.

Я уж второй день пытаюсь. чесна!

Я уж второй день пытаюсь. чесна

я смогла только жирный шрифт и первое предложение за каждым выделенным.

1.напиши текст вопроса. прочти вопрос.

2.сам понял о чем хотел спросить?тогда жми на кнопку.

Эй, а куда дели адресованное мне замечание? Хочу сатисфакции!

По поводу того, что настоящий бухгалтер должен обязательно читать "всевозможные комментарии и разъяснения" - забавно. Мне казалось, что наоборот - чужие комментарии полезны, когда сам чего-то недопонимаешь.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©