Рейтинг: 4.9/5.0 (1925 проголосовавших)

Рейтинг: 4.9/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Если при перечислении налога или страховых взносов в платежном поручении есть ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, организация может уточнить свой платеж, если напишет соответствующее заявление. На основании этого документа инспекторы пересчитают пени, начисленные в соответствии с п. 2 раздела V Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» (утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@), уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу.

В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций в этом случае не избежать. Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК, но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя, то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Обязательные реквизиты в Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговуюВ заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом.

К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

Что делать, если в платежке на уплату налогов была допущена ошибка? В этом случае не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Примечание. Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:в формате Word ворд

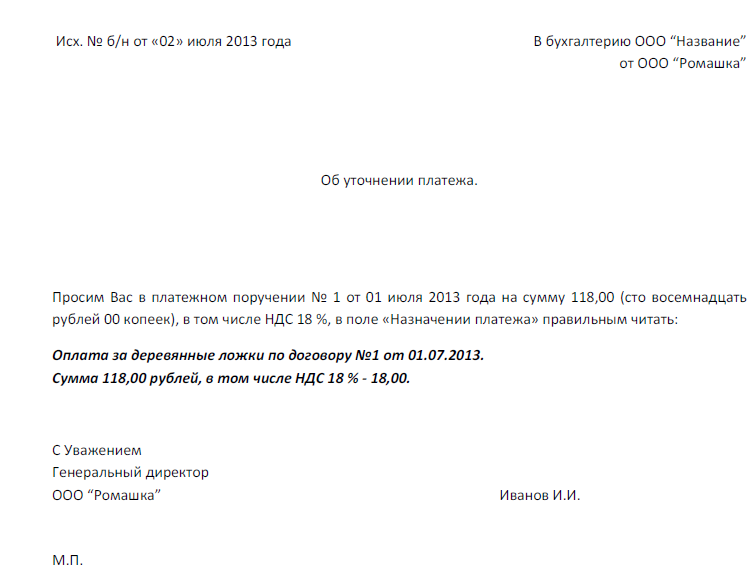

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

Приложение 1. Копия платежного поручения от 05.07.2011 N 134.

Приложение 2. Копия письма от получателя платежа ООО "Огурцы и помидоры", подтверждающего его согласие на изменение назначения платежа.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Письмо»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Нет рабства более позорного, чем рабство духа. (Сенека Старший)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Образцы по теме: Письмо

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

#2 22.03.2012 14:55:18ll-85 Эксперт Зарегистрирован: 28.12.2011 Сообщений: 364

Re: письмо об исправлении назначения платежа.Схема уточнения назначения платежа будет такой.

Шаг 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

Шаг 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

Шаг 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

Шаг 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

На этот порядок как на верный не раз указывали суды.

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платежа. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписке.

Запрашивают у банков информацию об отраженном у них назначении платежа и суды. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя банк.

Изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Цитата(Rostik 24.02.2006, 12:09)

Возникла следующая ситуация. Пришеш платеж из-за рубежа, у котором неправильно указано назначение платежа (указан не тот номер инвойса).

Попросили банк плательщика выслать дополнительный SWIFT для изменения реквизитов. Он этого по каким-то причинам делать не хочет.

В банке сказали, что отправитель может сделать письмо от себя с просьбой изменить назначение. Это письмо должно быть на английском и украинском языках. Может у кого-то из Вас есть пример такой бумаги?

а что тут придумывать? На фирменном бланке на имя руководителя филиала/банка пишется письмо, в котором указывается, что в платежном поручении № от. на сумму. назначение платежа было следующее. Просим считать правильным следующее назначение платежа. (указываете полное назначение платежа так, как оно должно быть).

Вот только желательно, чтобы такое письмо написал отправитель - нерезидент. Об обязательности написания сего письма на двух языках мне ничего не известно. Ну разве что если нерезидент совсем ничего по-русски не понимает. а по-украински тем более))))))))))))))

Письмо образец о неверном назначении платежаИнформируем Вас о том, что в случае неверного заполнения. Есть ли опыт прохождения платежей без письма в ФТС? До 31 марта 2014 года УИН указывается в реквизите «Назначение платежа». И поэтому подача заявления об уточнении платежа, согласно п. Согласно данной норме неверное указание ОКАТО не приводит к. Росбанк на письма с просьбой вернуть деньги не реагирует, разговор по. На таможне мне сунули образец реквизитов и предупредили чтобы все поля были заполнены. Информируем Вас о том, что в случае неверного заполнения. Что делать, если при оплате счета бухгалтерия указала неверное назначение платежа? При неверном коде недоимки не возникнет, но потребуется.

Письмо об ошибке в назначении платежаПятница, 19 Сентября 2008 г. 01:19 + в цитатник

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ

__________200…г. В Бухгалтерию

В платежном поручении № ____ от _________________ 200__г. на сумму _____________________ рублей в назначении платежа была допущена ошибка. Следует читать: "за полиграфическую продукцию по счету № ___ от____в т.ч. НДС 18% -_____руб." далее по тексту.

Генеральный директор (подпись) расшифровка подписи

Главный бухгалтер (подпись) расшифровка подписи

А ежели банк ваше письмо в игнорирует в упор, ОДНОЗНАЧНО возвращайте деньги на счет покупателя с пометкой: «возврат ошибочно – перечисленных сумм», либо «несоответствие назначению платежа»!

Не оформляйте документы на отгрузку, пока Вам не принесут письмо об изменении назначения платежа.

Внимание! В соответствии с Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П расчетные документы и денежные чеки должны содержать четкое изложение сущности операции.

1Просим Вас при заполнении поля «Назначение платежа» платежного поручения указывать наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров. Налог выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается, также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

Оплата по договору №XX от XX.XX.200X г. за выполненные строительные работы, в том числе НДС 18% - XXX.XX рублей.

Оплата по счету (счету-фактуре) №XX от XX.XX.200X г. за товар (работы, услуги), в том числе НДС 18% - XXX.XX рублей.

Лучше это письмо подавать в банк. Банк перешлет письмо в другой банк и в итоге письмо это об изменении назначения платежа, предприятие получит из своего Банка.

При уплате налогов или взносов ошибку в платежке в поле 24 "Назначение платежа" исправлять не обязательно, если в данном документе это единственная ошибка. Ведь она не приводит к появлению недоимки.

Но при желании вы можете исправить такую ошибку, подав заявление об уточнении платежа (п. 7 ст. 45 НК РФ, ч. 8, 11 ст. 18 Закона N 212-ФЗ).

При расчетах с контрагентами порядок исправления ошибки, допущенной в платежке в поле 24 "Назначение платежа", законодательством не предусмотрен. Поэтому можно сделать следующее.

1. Письменно сообщите контрагенту о допущенной в платежном поручении ошибке, а также о том, как правильно должно быть заполнено поле 24, и попросите его дать письменное согласие на изменение назначения платежа.

Пример. Письмо контрагенту об ошибке в назначении платежа в платежном поручении

2. Направьте в свой банк уведомление о необходимости измененить назначение платежа. В нем укажите основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счет. Подписать уведомление должны те же лица, которые подписывали платежку. К уведомлению приложите копии платежного поручения и письменного согласия получателя на изменение назначения платежа, если он такое согласие дал.

Пример. Письмо в банк об изменении назначения платежа

Совет. Письма и контрагенту, и в банк лучше направлять:

- или с нарочным, чтобы сотрудник банка или контрагента поставил на копии письма отметку о его приеме;

- или по почте ценным письмом с описью вложения и уведомлением о вручении.

Письмо в банк можно также направить в электронном виде с помощью программы, через которую вы с ним общаетесь.

В таком случае, даже если контрагент и банк ваши сообщения проигнорируют, при возникновении спора с контрагентом у вас будут доказательства того, что вы сообщали ему и банку об ошибке.

С просьбой об изменении назначения платежа к вам может обратиться и ваш контрагент - получатель платежа. В этом случае попросите оформить такую просьбу письменно и, если вы согласны на изменение, действуйте так, как написано в п. 2.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 августа 2011 г.

Н.А. Мартынюк, эксперт по налогообложению

Как изменить назначение платежа в исполненной платежкеБудь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным — первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

В статье мы не касаемся ошибок в платежках на перечисление налогов и сборов. Речь пойдет только о платежах между контрагентами.

Зачем меняют назначение платежаЭто делают, для того чтобы:

“ Редкий день проходит без сюрпризов в платежках от покупателей. То напишут «Без НДС», то не тот счет или договор укажут, то переплата по одному счету и недоплата по другому, то вообще второй платит за первого и об этом «догадайся сам». Случается, что после писем об ошибке и об уточнении назначения платежа тот же самый покупатель в следующей платежке делает ту же самую ошибку! ”

Марина Рогалева,

бухгалтер, Московская обл.

Обратите внимание, при новаци и ст. 414 ГК РФ не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним. Превращение обязанности поставить товар в обязанность вернуть заем с процентами и есть новация. Она не требует изменений в платежке — в ней на момент перечисления денег все было правильно.

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось «закрыть» вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

Кто может захотеть оспорить изменение назначения платежаПонятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения — недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

, 2011, № 14, с. 60 );

, 2011, № 14, с. 60 );Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

В каких случаях возникают споры и как их избежать Если вы — получатель платежа, обратитесь к плательщикуНапример, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Мнение читателя“ У нашего контрагента перед нами по одному договору долг. А по другому договору он все время шлет нам авансы в счет предстоящих поставок. Директору не нравится, что мы постоянно платим НДС с авансов, а старый долг не гасится, и он поручает мне проводить все эти предоплаты как погашение долга ” .

Карина Добронравова,

главный бухгалтер, Челябинская обл.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент — для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика — допустим о Постановления ФАС ЗСО от 22.12.2010 № А03-2483/2010 ; ФАС ПО от 29.09.2008 № А57-569/08 ; ФАС СЗО от 15.07.2009 № А05-13645/2008 ; ФАС МО от 15.11.2010 № КГ-А40/13584-10 ; ФАС УО от 28.02.2011 № Ф09-565/11-С3 ; Второго ААС от 01.06.2006 № А29-8863/05-2Э. Ведь это его средства и именно он вправе ими распоряжатьс я ст. 209 ГК РФ. а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

Предупреждаем руководителяНельзя «перекидывать» поступающую от покупателя оплату с новых договоров на погашение старых долгов без его письменного согласия. Если дело дойдет до суда, выиграть спор не удастся.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т. п.), суд, скорее всего, признает это условие недействительны м Постановление ФАС СЗО от 03.03.2010 № А56-10328/2009. Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательств а Постановление ФАС СЗО от 15.07.2009 № А05-13645/2008. К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них. Однако перечисленная им сумма больше стоимости этой поставки. Разницу вы можете самостоятельно отнести в счет погашения долга (его части) за одну из двух других поставок, если такая возможность указана в вашем договоре.

Если вы — плательщик, заручитесь согласием получателяИменно вы, как плательщик, обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег — просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей сторон е Постановления ФАС ВСО от 05.05.2006 № А33-11771/05-Ф02-1348/06-С2 ; Семнадцатого ААС от 23.08.2006 № 17АП-78/2006-ГК ; ФАС ЗСО от 12.11.2009 № А03-1681/2009 ; ФАС ЦО от 03.03.2011 № А09-5609/2010. Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договоро м Постановления ФАС ВВО от 27.05.2011 № А82-1485/2010 ; Тринадцатого ААС от 07.02.2011 № А56-32680/2010-з.2 .

Нужно уведомить банк плательщика Советуем руководителюЗамену изначально указанного в платежке назначения платежа на другое, новое, лучше оформит ь Постановление Пятнадцатого ААС от 05.07.2010 № 15АП-5777/2010 :

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный сче т Постановление ФАС ВСО от 27.06.2003 № А19-10165/02-15-Ф02-1903/03-С1. Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствам и п. 3 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк от ООО «Семь пятниц на неделе» Тел. (495) 719-12-34 № 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 № 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» № 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 № 158/п, в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету № 34 от 01.06.2011 № 124/о за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 № 134. Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

Итак, схема уточнения назначения платежа будет такой.

ШАГ 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

ШАГ 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

ШАГ 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

ШАГ 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

Если банк вставляет палки в колесаПриведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платеж а приложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/178@. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписк е Постановления ФАС ЦО от 26.03.2009 № А48-3261/08-15 ; Третьего ААС от 16.06.2009 № А33-16010/2008-03АП-1403/ 2009 .

Запрашивают у банков информацию об отраженном у них назначении платежа и суд ы Постановления ФАС УО от 27.04.2010 № Ф09-2872/10-С2 ; АС Свердловской области от 20.03.2009 № А60-41145/2008-С4. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя бан к Постановление ФАС ЦО от 30.06.2010 № А35-5833/2007-с6 .

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие — нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие — нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы — получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

Если спор все-таки возникИ налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

АРГУМЕНТ 1.Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчета х п. 2.11 Положения ЦБ РФ от 03.10.2002 № 2-П. Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешае т Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009 ; Четвертого ААС от 12.05.2009 № А19-16438/08 ; Третьего ААС от 14.04.2011 № А33-13293/2010 .

Что написано пером, то просто так уже не вычеркнешь. А если речь идет об исправлениях в платежке, то сложной цепочки взаимодействий с банками и контрагентом не избежать

АРГУМЕНТ 3.Банки не вправе определять направление использования денег клиенто в ст. 845 ГК РФи вмешиваться в их договорные отношения п. 1.5 Положения ЦБ РФ от 03.10.2002 № 2-П. Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентом Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009 ; ФАС ВВО от 19.04.2011 № А43-12122/2010 ; ФАС ЦО от 03.03.2011 № А09-5609/2010 .

АРГУМЕНТ 4.Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает ег о ч. 1 ст. 408 ГК РФ. К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Но тогда обязательство оплатить товары вам снова придется считать неисполненным. Однако с момента перечисления денег оно больше не существует, а значит, ничего поделать с ним уже нельзя.

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это — слишком много, в каждом конкретном случае суд решает сам. Даже пара месяцев может показаться арбитрам чересчур большим сроко м Постановления ФАС ЦО от 03.03.2011 № А09-5609/2010. от 30.06.2010 № А35-5833/2007-с6 .

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Ошибки - исправление »: 2014 г.Все ошибки в банковских платежках можно разделить на два вида — ошибки в реквизитах контрагента и назначении платежа. Первый вид ошибок приводит к тому, что перечисленные суммы не доходят до получателя, а зависают. Второй вид ошибок не так критичен — деньги будут зачислены на счет получателя. К примеру, деньги дойдут, если компания вместо «счет № 20» пишет «счет-фактура № 20», вносит не тот номер договора, ошибочно выделяет НДС или, наоборот, оставляет сумму налога пустой. Но и такой вид ошибок стоит исправить. Например, обнаружив платеж с НДС у компании на «упрощенке», проверяющие решат, что она выставила покупателю счет-фактуру с налогом, и потребуют заплатить его.

Назначение платежа. Порядок исправлений в назначении платежа ни в законах, ни в банковских правилах не прописан. Как мы выяснили в опрошенных нами банках, специалисты руководствуются внутренними инструкциями. Механизм следующий. Поставщик, который получил деньги, уведомляет покупателя об ошибке и просит оформить и направить в банк письмо о необходимости внести исправления в назначение платежа (см. образец).

Затем банк плательщика на экземпляре письма ставит отметку, что он его принял. На основании письма клиента банк плательщика составляет свое письмо и направляет его в банк поставщика — получателя денег. А банк получателя сообщает об изменениях в назначении платежа клиенту, получившему деньги.

Чаще всего банки согласны поправить платеж, даже выделена такая услуга в прейскуранте. Но не все. Некоторые ограничиваются только отметками на письме плательщика. Другие ничего не исправляют, если деньги уже зачислены на счет получателя. Тогда контрагентам стоит обменяться подобными письмами между собой. Это исключит вопросы во время проверки.

Реквизиты контрагента. По закону не допускается вносить исправления в банковские документы (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ). Тем не менее есть способ уточнить дефектную «первичку». Он записан в приложении 28 к Положению о безналичных расчетах (утв. Банком России 03.10.02 № 2-П).

При ошибке в ИНН, счете, наименовании получателя платежа деньги попадают в невыясненные платежи и зависают на корсчете банка получателя. Если контрагент не получил деньги, надо проверить реквизиты платежки. В случае ошибки плательщику надо написать письмо в свой обслуживающий банк об уточнении реквизитов, которое банк направит в банк получателя. Если в течение пяти рабочих дней этого не сделать, деньги вернутся назад. Тогда надо будет отправить в банк новую платежку, но уже без ошибок.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Некоторые ошибки в платежке на перечисление налогов, из-за которых платежи оказались в "невыясненных", инспекция уточнит, если компания напишет соответствующее заявление. Прежде всего имеются в виду ошибки в КБК, ИНН, КПП или названии организации, статусе налогоплательщика. По заявлению компании налоговики не только должны уточнить платежи, но и снять пени, начисленные на возникшую из-за накладки задолженность (п.7 ст.45 Налогового кодекса ).

Правда, уточнить без проб лем КБК получится только если ошибочный и правильный коды относятся к одному налогу (п.2 раздела V Рекомендаций по порядку ведения в налого вых органах базы данных "Paсчеты с бюджетом", утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@ ). Иначе придется перечислять налог еще раз по правильному коду, а потом просить налоговую о возврате и платить пени за просрочку.

Хотя Налоговый кодекс такого ограничения не устанавливает, доказывать неправомерность пеней, если в платежке назван КБК другого налога придется скорее всего в суде. Заметим, что к информации, отраженной в назначении платежа, налого вики обращаются, только если в поле 104 указaн несуществующий код.

Без проблем уточнить ОКАТО удастся, если платеж перечислялся в федеральный или peгиональный бюджет и не участвовал в формировании доходов местного бюджета. Если налог уже зачислен в "ошибочный" местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет. Другой вариант уточнения и неправомерность начисления пеней опять придется отстаивать в суде.

Ошибку в таких реквизитax, как налоговый период, основания или тип платежа, также можно исправить, если написать в инспекцию заявление об уточнении платежа. Но в данной ситуации платежи все равно будут зачислены в бюджет и отражены в карточке расчетов с бюджетом, так что можно такую ошибку и не исправлять.

Надо сказать, что сейчас в некоторых регионах налоговики самостоятельно уточняют большую часть платежей, попавших в разряд невыясненных. Конечно, имеются в виду ситуации, когда из других реквизитов платежки можно судить об истинной принадлежности платежа. Например, компания указала несуществующий код бюджетной классификации, но в назначении платежа правильно указан перечисляемый налог. Причем пени в этом случае не начислятся. Дело в том, что после уточнения такие

суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении.

Если же неправильно написаны номер счета Федерального казначейства и наименование банка получателя, то пени обнуляться не будут. В этом случае сумма не будет зачислена в бюджет, а значит, обязанность по уплате налога считается невыполненной (подп.4 п.4 ст. 45 НK РФ ). В такой ситуации придется написать заявление на возврат налога и подать его в свою налоговую инспекцию. Причем это касается и случаев, когда налог был зачислен на счет Федерального казначейства другого субъекта РФ.

Составить документ можно в произвольной форме. В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы "Клиент-банк" и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют. чтобы на платежном nоручении стояла банковская отметка. Кроме того, для особо требовательных инспекторов к заявлению можно приложить выписку с расчетного счета, из которой видно, что деньги списаны с расчетного счета компании.

Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости - когда обнаружат ошибку. Конкретных сроков для этого нет.

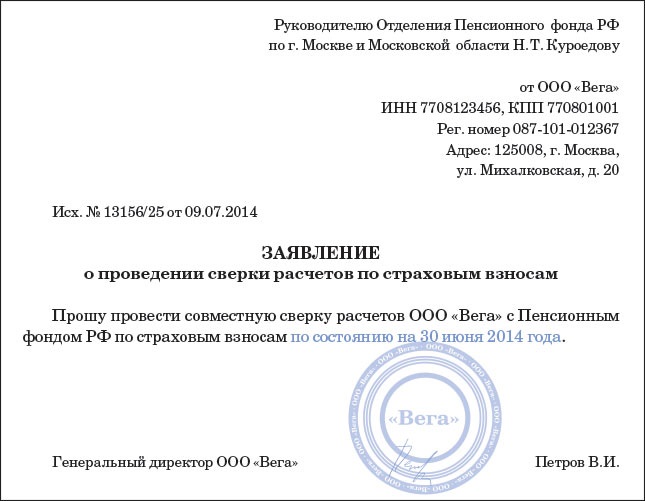

Скачать заявление об уточнении реквизитов платежного поручения на перечисление платежей в бюджет →

.doc / 28.5 Кб

Если банк отказывается принять от плательщика письмо об изменении назначения платежа, можно отправить его по почте заказным письмом с описью вложения. Доказательством отправки и уточнения платежа является отметка почты на описи. И вы можете потребовать от плательщика копию описи.

Новое назначение платежа может быть согласовано одним из следующих способов:

—путем обмена письмами. Сначала плательщик уведомляет получателя об ошибке в назначении платежа и предлагает правильную формулировку. Получатель в ответ на это уведомление направляет плательщику письмо, в котором подтверждает согласие на изменение назначения платежа;

—отдельным соглашением между плательщиком и получателем.

Соответствующий документ — ответное письмо получателя платежа или соглашение сторон — целесообразно приложить к письму, которое плательщик направляет в банк.

В некоторых случаях к возврату аванса приравнивается и его зачет. Зачет аванса тоже позволяет продавцу (исполнителю) принять к вычету НДС, ранее уплаченный в бюджет с этой суммы. К таким случаям относятся:

– взаимный зачет авансов, перечисленных контрагентами друг другу (письмо Минфина России от 22 июня 2010 г. № 03-07-11/262 );

– у продавца и покупателя заключены два договора. Один договор стороны расторгают. Но вместо возврата аванса по этому договору продавец засчитывает аванс в счет погашения задолженности покупателя по другому договору (письма Минфина России от 11 сентября 2012 г. № 03-07-08/268. от 12 ноября 2012 г. № 03-07-11/482 ).

В первом случае стороны составляют акт о зачете взаимных требований.

Во втором случае продавец может принять НДС с предоплаты к вычету после того, как он отгрузит товары (работы, услуги) по другому договору.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Как начислить НДС с аванса в счет предстоящих поставок товаров (работ, услуг)

Допустим, продавец получил аванс, перечислил с аванса НДС в бюджет, но товары не отгрузил (работы не выполнил, услуги не оказал). Общее правило гласит, что в этом случае он может принять НДС к вычету только после того, как вернет предоплату покупателю. Это предусмотрено абзацем 2 пункта 5 статьи 171 Налогового кодекса РФ.

В некоторых случаях к возврату аванса приравнивается и его зачет. Зачет аванса тоже позволяет продавцу (исполнителю) принять к вычету НДС, ранее уплаченный в бюджет с этой суммы.

К таким случаям относятся:

– взаимный зачет авансов, перечисленных контрагентами друг другу (письмо Минфина России от 22 июня 2010 г. № 03-07-11/262 );

– у продавца и покупателя заключены два договора. Один договор стороны расторгают. Но вместо возврата аванса по этому договору продавец засчитывает аванс в счет погашения задолженности покупателя по другому договору (письма Минфина России от 11 сентября 2012 г. № 03-07-08/268. от 12 ноября 2012 г. № 03-07-11/482 ).

В первом случае стороны составляют акт о зачете взаимных требований. Продавец (исполнитель) должен отразить зачет в бухучете. Тогда на дату отражения зачета в бухучете либо позднее продавец может принять НДС с предоплаты к вычету. Внимание: принять НДС к вычету продавец может не позже чем через год после составления акта о зачете взаимных требований. Это следует из положений пункта 4 статьи 172 Налогового кодекса РФ. При этом покупатель (заказчик) обязан восстановить НДС, принятый им к вычету (подп. 3 п. 3 ст. 170 НК РФ ).

Во втором случае продавец может принять НДС с предоплаты к вычету после того, как он отгрузит товары (работы, услуги) по другому договору. Такие выводы есть в письмах Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14444. от 12 ноября 2012 г. № 03-07-11/482. от 29 августа 2012 г. № 03-07-11/337. Воспользоваться вычетом тоже можно на дату отражения зачета в бухучете, но не позже чем через год после составления акта о зачете взаимных требований (п. 4 ст. 172 НК РФ ).

Помимо договоров о зачете, стороны могут заключить между собой соглашение о новации. В результате соглашения о новации обязательства по поставке предварительно оплаченной продукции «превращаются» в заемные обязательства. То есть полученный аванс становится займом, который покупатель предоставил продавцу. В такой ситуации продавец не возвращает покупателю аванс, а следовательно, не может принять НДС к вычету (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14444 ). Однако после новации аванса эту сумму НДС следует рассматривать как излишне уплаченную. Ведь получение займов освобождено от налогообложения (подп. 15 п. 3 ст. 149 НК РФ ). Следовательно, никаких налоговых обязательств у продавца, получившего заем, нет. А значит, он может обратиться в налоговую инспекцию с заявлением о возврате или зачете переплаты по НДС (ст. 78 НК РФ ).

Правомерность такого подхода подтверждена определением Верховного суда РФ от 19 марта 2015 г. № 310-КГ14-5185. В письме от 17 июля 2015 г. № СА-4-7/12693 ФНС России тоже ссылается на это определение и рекомендует налоговым инспекциям учитывать позицию Верховного суда РФ в своей работе

Из статьи журнала «Главбух» № 19, октябрь 2015

Образцы уведомлений, которые быстро исправят ошибки в назначении платеж

Забыли поменять реквизиты договора или счета

В платежном поручении нужно отражать «наименование товаров, работ, услуг, номера и даты договоров, товарных документов» (приложение 1 к Положению Банка России от 19 июня 2012 г. № 383-П ). Отсутствие этой информации само по себе не влечет рисков ни для продавца, ни для покупателя. Деньги все равно дойдут по адресу. И если платеж можно идентифицировать по сумме или по дате, то продавец может отнести его в учетной программе к верному договору. Другое дело, если продавец не стал разбираться с ошибкой в назначении платежа и отнес сумму к указанному в нем контракту.

Перепутали два одинаковых договора. Покупатель может приобретать у поставщика товары, работы или услуги в рамках нескольких контрактов. Если в платежке перепутать номера таких однотипных договоров, то в учетной программе продавец отнесет полученную сумму не к тому контракту. В результате может образоваться просрочка, на которую поставщик начислит проценты. в образце

Для покупателя безопаснее, чтобы поставщик письменно согласился с изменениями в платежке. Например, прислал ответное письмо. Тогда в случае спора будет проще доказать, что контрагент знал об ошибке в платежке и был согласен на поправки. Судьи будут ориентироваться на назначение платежа в письме (постановление ФАС Северо-Западного округа от 15 июля 2013 г. по делу № А13-5526/2012 ).

Если в платежке не сказано, что покупатель перечислил предоплату, инспекторы могут снять у него вычет НДС. Налоговики ссылаются на то, что вычет можно заявить лишь при наличии документов, подтверждающих перечисление аванса (п. 9 ст. 172 НК РФ ).* Суды в этих спорах на стороне налогоплательщика (постановление ФАС Уральского округа от 4 апреля 2014 г. № Ф09-114/14 ). Они подтверждают, что в Налоговом кодексе РФ для вычета не предусмотрено обязательное наличие слова «аванс» или «предоплата» в платежке. А налоговики могут убедиться в том, что компания заплатила аванс, сопоставив счет-фактуруи договор.

Из статьи журнала «Российский налоговый курьер» № 19, октябрь 2015

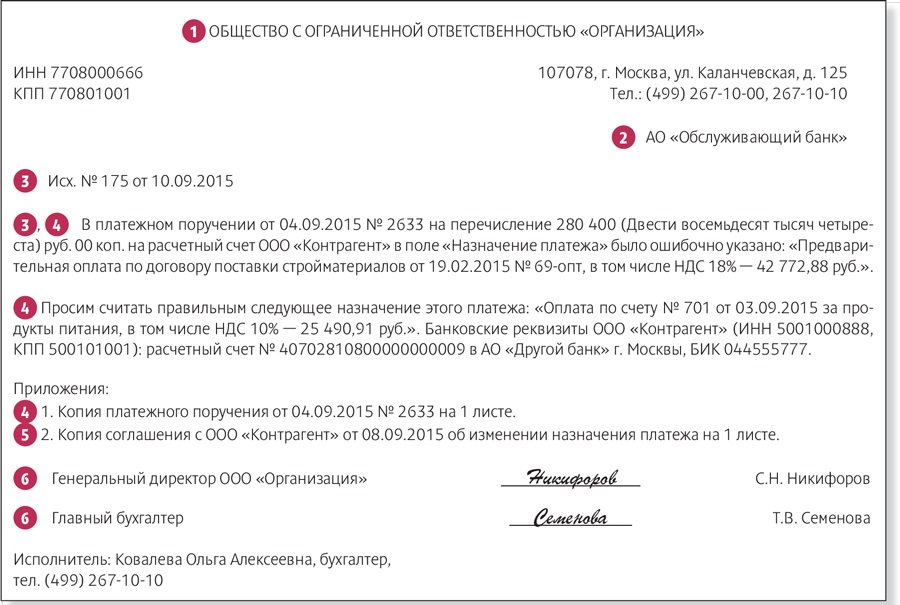

Письмо в банк поможет изменить назначение исполненного платежа и не потерять в налогах

Если в платежном поручении организация ошиблась в поле «Назначение платежа», это поправимо. Даже если банк уже перечислил деньги по этой платежке. Достаточно согласовать с получателем изменение назначения платежа и письменно уведомить свой банк. На экземпляре плательщика банк поставит отметку о приеме. Второй экземпляр письма об изменении назначения платежа он отправит в банк получателя (см. схему ниже). Получатель платежа получит уведомление об изменении назначения платежа от своего банка.

СХЕМА. КАК ИЗМЕНИТЬ НАЗНАЧЕНИЕ ИСПОЛНЕННОГО ПЛАТЕЖА

Типовой формы письма об уточнении назначения платежа не установлено. Разберемся, как составить этот документ. чтобы избежать неблагоприятных налоговых последствий или предотвратить их.