Рейтинг: 4.1/5.0 (1924 проголосовавших)

Рейтинг: 4.1/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Справка по консолидируемым расчетам (ф. 0503125) формируется:

Справка используется для определения взаимосвязанных показателей, подлежащих исключению при формировании консолидированных форм бюджетной отчетности.

Показатели сводных форм представляют собой арифметическую сумму соответствующих данных исходных форм. А консолидированные формы – это сводные формы, из которых исключены взаимосвязанные обороты и остатки. Этим консолидированные и сводные формы отличаются друг от друга.

При консолидации отчетности может возникнуть ситуация, требующая исключения оборотов и остатков, поэтому Справка (ф.0503125) может быть "оборотная", т. е. содержащая обороты, которые подлежат исключению, и "сальдовая", т. е. содержащая только остатки по соответствующему счету, в которой не указывается корреспондирующий счет.

Справка (ф. 0503125) составляется раздельно по каждому счету, подлежащему исключению, раздельно по бюджетной и приносящей доход деятельности. Соответственно, код счета, по которому составляется Справка (ф. 0503125) содержит:

Представляется Справка (ф. 0503125) на следующие отчетные даты:

До представления Справки (ф. 0503125) учреждению в отношении операций с передачей имущества необходимо проведение сверки с тем учреждением, с которым осуществлялись соответствующие расчеты (операции). Это обусловлено возможными временными разрывами в датах списания и оприходования имущества, особенно в части недвижимого имущества.

Консолидируемые расчеты можно разделить на три типа, которые отражаются в учете и отчетности различным способом.

1. Передача имущества, денежных средств, обязательств;

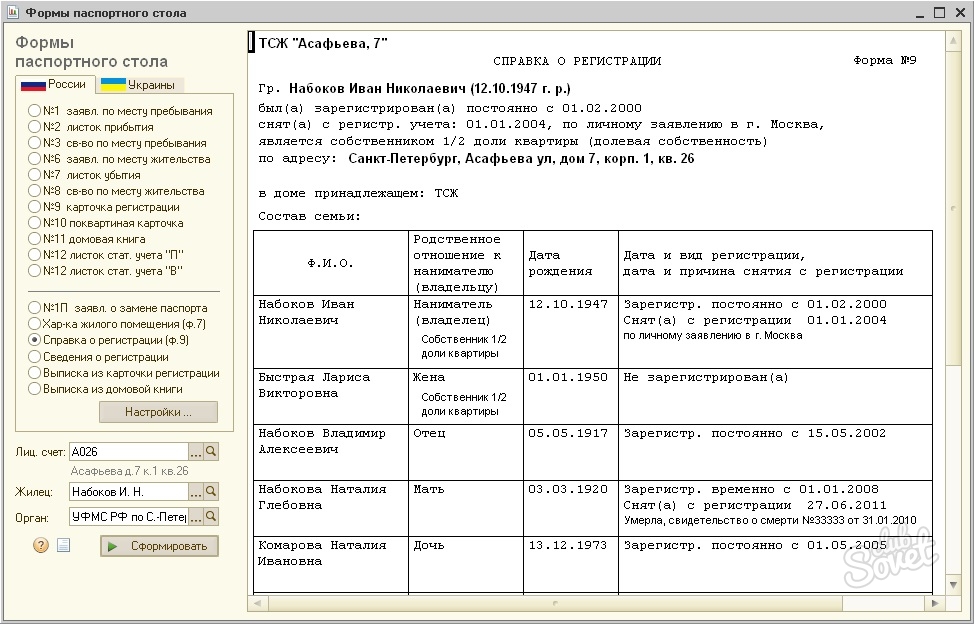

Справка 0503725 Образец Заполнения

П.23 Инструкции 191н предусмотрено, что Справка (ф. 0503725 составляется только головным учреждением и его обособленными 0503773) не заполнялась, в меню « Заполнить с произвольным отбором».

Справка по заключению счетов бюджетного учета отчетного финансо-. При заполнении строк по КОСГУ 560, 660, 730, 830 не забывайте о. ф. 0503725 по счетам 2 304 06 000, 4 304 06 000, 5 304 06 000 сформирован-.

Справка по консолидируемым расчетам учреждения (ф. 0503725);. Справка по заключению учреждением счетов бухгалтерского учета.

Справка по заключению счетов бюджетного учета отчетного финансо-

В сводной Справке (форма 0503725 по коду счетов 0 304 04 000, 0 304 06 000) Представляем вашему вниманию образец заполнения.

Справка по консолидируемым расчетам учреждения (Форма по ОКУД 0503725). Форма·Порядок заполнения. Справка по заключению учреждением.

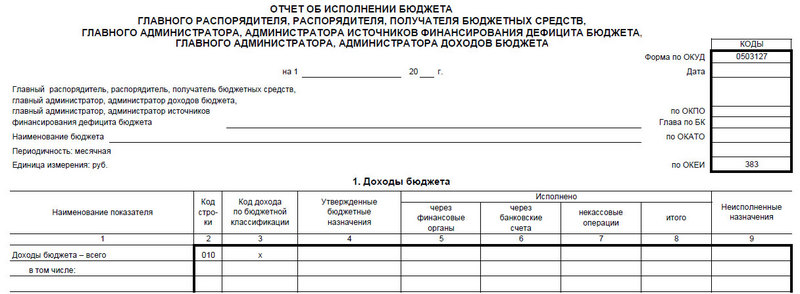

1 Приложение 2. Состав и разъяснения по составлению годовой отчетности об исполнении консолидированных бюджетов, сводной годовой бухгалтерской отчетности бюджетных и автономных учреждений за 2014 год. 1. Состав годовой отчетности за 2014 год, представляемой финансовыми органами в Департамент казначейства Министерства финансов Республики Татарстан.

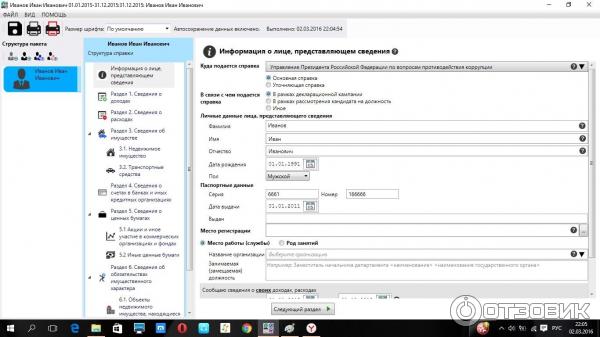

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Справка по консолидируемым расчетам учреждения (Семенихин В.В.)

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) все бюджетные учреждения наряду с иными субъектами экономической деятельности обязаны вести бухгалтерский учет и представлять отчетность. Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению утверждены Приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

В целях ведения бухгалтерского учета бюджетные учреждения должны руководствоваться Планом счетов, утвержденным Приказом Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (далее - План счетов N 174н).

При составлении бухгалтерской отчетности бюджетным учреждениям следует руководствоваться Инструкцией, которая утверждена Приказом Минфина России от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (далее - Инструкция N 33н).

Следует помнить о том, что Инструкция N 33н не применяется государственными (муниципальными) бюджетными учреждениями в части операций по осуществлению ими полномочий федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме (п. 2 Приказа N 33н).

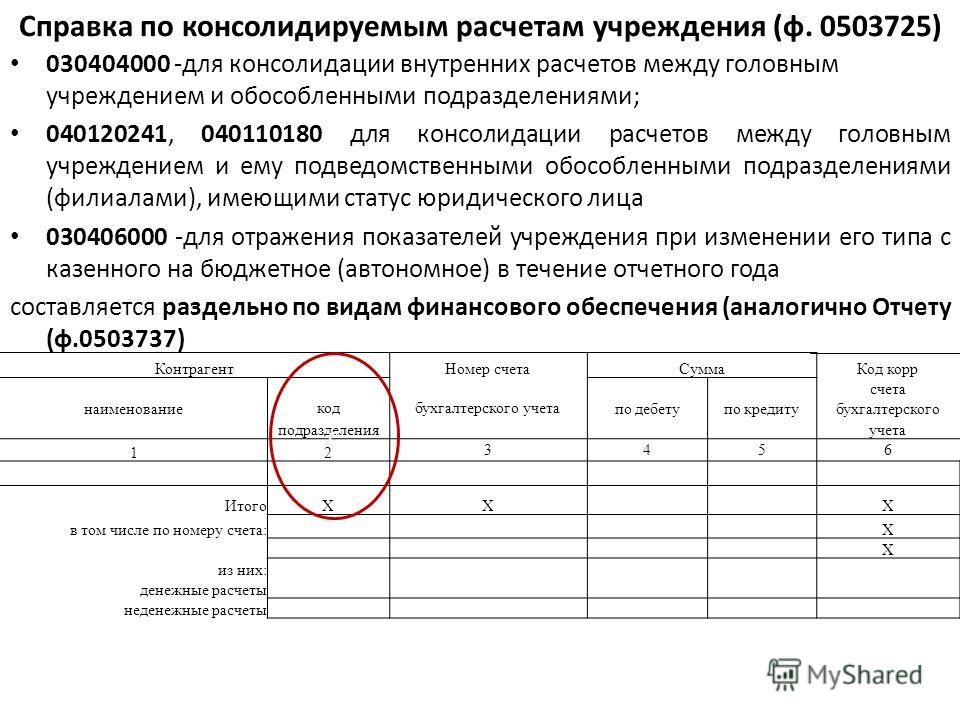

В состав бухгалтерской отчетности бюджетных учреждений согласно п. 12 Инструкции N 33н наряду с балансом государственного (муниципального) учреждения (форма 0503730) и иными формами включена справка по консолидируемым расчетам учреждения (форма 0503725).

Справка по консолидируемым расчетам учреждения (форма 0503725) (далее - справка (форма 0503725)) формируется головным учреждением и его обособленными подразделениями с целью определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности, а также в целях отражения внутренних расчетов учреждения, сформированных при изменении в течение отчетного периода типа учреждения на казенное (п. 23 Инструкции N 33н).

Справка (форма 0503725) представляется на следующие отчетные даты:

- на 1 апреля, 1 июля, 1 октября текущего года - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

- на 1 января года, следующего за отчетным, - по денежным и неденежным расчетам;

- на иную отчетную дату, которая может быть установлена головным учреждением, учредителем.

Справка (форма 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

- на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями (напомним, что счет 030404 "Внутриведомственные расчеты" предназначен для расчетов между головным учреждением и его обособленными подразделениями по поступлению и выбытию нефинансовых, финансовых активов и обязательств между ними). Внутриведомственные расчеты группируются по доходам (поступлениям) и расходам (выплатам). Аналитический учет по счету ведется в карточке учета средств и расчетов в разрезе участников расчетов (удержаний) (п. п. 276 и 277 Инструкции N 157н);

- на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств;

- на соответствующих счетах счета 030406000 "Расчеты с прочими кредиторами" (счет 30406 "Расчеты с прочими кредиторами" предназначен для учета расчетов с кредиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах учета) (п. 281 Инструкции N 157н).

Обратите внимание! Справка (форма 0503725) составляется раздельно по каждому коду перечисленных выше счетов (п. 23 Инструкции N 33н).

Справка (форма 0503725) составляется раздельно по следующим видам финансового обеспечения (п. 24 Инструкции N 33н):

- собственным доходам учреждения (код вида - 2);

- субсидии на выполнение государственного (муниципального) задания (код вида - 4);

- субсидиям на иные цели (код вида - 5);

- бюджетным инвестициям (код вида - 6);

- средствам по обязательному медицинскому страхованию (код вида - 7).

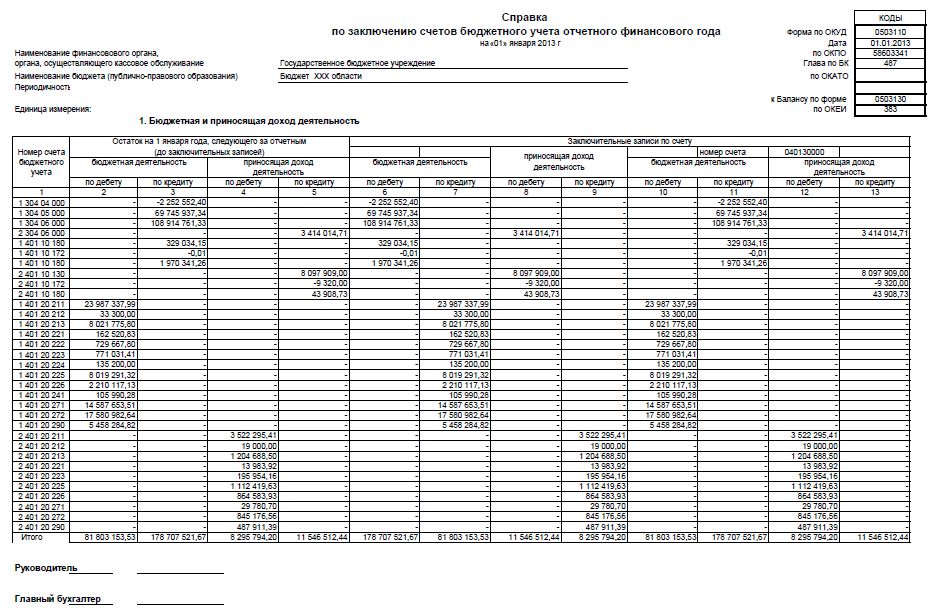

В составе форм годовой отчетности бюджетное учреждение формирует справку по заключению учреждением счетов бухгалтерского учета отчетного финансового года (форма 0503710), которая отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по окончании финансового года (п. 31 Инструкции N 33н). Показатели справки (форма 0503725), формируемой для годовой отчетности, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года (п. 25 Инструкции N 33н).

В справке (форма 0503725) по коду счета 030404000 "Внутриведомственные расчеты" головное учреждение (обособленное подразделение), руководствуясь п. 26 Инструкции N 33н, отражает:

- в графах 1 и 2 - сведения о контрагенте, а именно наименование контрагента по отражаемым расчетам и код учреждения (обособленного подразделения), присвоенный головным учреждением;

- в графе 3 - номер соответствующего счета аналитического учета счета 030404000, на котором отражены расчеты с контрагентом;

- в графах 4 и 5 - сумму расчетов с контрагентом по дебету (кредиту) соответственно;

- в графе 6 указывается номер корреспондирующего счета бухгалтерского учета.

Далее в табличной части справки (форма 0503725) идут строки "Итого", "в том числе по номеру счета", "денежные расчеты" и "неденежные расчеты", которые заполняются следующим образом:

- по строке "Итого" - графы 2, 3 и 6 не заполняются, в графах 4 и 5 указывается итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

- по строке "в том числе по номеру счета" - графы 2 и 6 не заполняются, в графе 3 указывается номер соответствующего счета аналитического учета счета 030404000, содержащий в соответствующих разрядах номера счета код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий), а в графах 4 и 5 указывается итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

- по строке "денежные расчеты" в графе 2 в разрезе кодов по перечню обособленных подразделений, указанных в данной графе, проставляется код по перечню обособленных подразделений, в графе 3 - номер соответствующего счета 030404000, в графах 4 и 5 - итоговая сумма расчетов по операциям с денежными средствами по дебету (кредиту) в разрезе номеров счетов, указанные в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, а в графе 6 - номер корреспондирующего счета;

- строка "неденежные расчеты" заполняется аналогично порядку, описанному в предыдущем абзаце с тем лишь отличием, что в графах 4 и 5 указывается итоговая сумма по операциям, не связанным с денежными средствами.

По коду счета 030406000 "Расчеты с прочими кредиторами" головное учреждение (обособленное подразделение) в справке (форма 0503725) на основании п. 26.1 Инструкции N 33н отражает следующие данные:

по графам:

- в графе 1 - наименование учреждения до изменения его типа по отражаемым расчетам;

- графа 2 не заполняется;

- в графе 3 - номер соответствующего счета аналитического учета счета 030406000, на котором отражены расчеты с контрагентом;

- в графах 4 и 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

- в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строкам:

- по строке "Итого" - графы 2, 3 и 6 не заполняются, в графах 4 и 5 указывается итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

- по строке "в том числе по номеру счета" графы 2 и 6 не заполняются, в графе 3 указывается номер счета аналитического учета счета 030406000, содержащий в соответствующих разрядах код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий), в графах 4 и 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

- по строке "денежные расчеты" - графа 2 не заполняется, в графе 3 - номер соответствующего счета 030406000, содержащий в соответствующих разрядах номера счета код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий), в графах 4 и 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, в графе 6 - номер корреспондирующего счета бухгалтерского учета;

- по строке "неденежные расчеты" - графа 2 не заполняется, в графе 3 - номер соответствующего счета 030406000, в графах 4 и 5 - итоговая сумма расчетов с контрагентами по операциям, не связанным с денежными средствами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, в графе 6 - номер корреспондирующего счета бухгалтерского учета.

В справке (форма 0503725) по коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" в соответствии с п. 27 Инструкции N 33н отражаются:

по графам:

- в графе 1 - наименование контрагента по отражаемым расчетам;

- в графе 2 - код по перечню обособленных подразделений;

- в графе 3 - номер соответствующего счета 040120241, на котором отражены расчеты с контрагентом;

- в графах 4 и 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

- в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строкам:

- по строке "Итого" - графы 2, 3, 5 и 6 не заполняются, в графе 4 отражается итоговая сумма расчетов;

- по строке "в том числе по номеру счета" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040120241; в графе 4 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3; графы 5, 6 не заполняются;

- по строке "денежные расчеты" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040120241, в графе 4 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, графа 5 не заполняется, в графе 6 - номер корреспондирующего счета бухгалтерского учета;

- по строке "неденежные расчеты" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040120241, в графе 4 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, строка 5 не заполняется, в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Обратите внимание! При формировании показателей графы 4 по строкам "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по кредиту (графа 5) отражается в отрицательном значении.

По коду счета 040110180 "Прочие доходы" в справке (форма 0503725) следует отражать (п. 28 Инструкции N 33н):

по графам:

- в графе 1 - наименование контрагента по отражаемым расчетам;

- в графе 2 - код по перечню обособленных подразделений;

- в графе 3 - номер соответствующего счета 040110180, на котором отражены расчеты с контрагентом;

- в графах 4 и 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

- в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строкам:

- по строке "Итого" - графы 2, 3, 4 и 6 не заполняются, в графе 5 отражается итоговая сумма расчетов;

- по строке "в том числе по номеру счета" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040110180, в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3, графы 4 и 6 не заполняются;

- по строке "денежные расчеты" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040110180, графа 4 не заполняется; в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, в графе 6 - номер корреспондирующего счета бухгалтерского учета;

- по строке "неденежные расчеты" в разрезе кодов по перечню обособленных подразделений, указанных в графе 2, - в графе 3 отражается номер счета 040110180, графа 4 не заполняется, в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6, в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

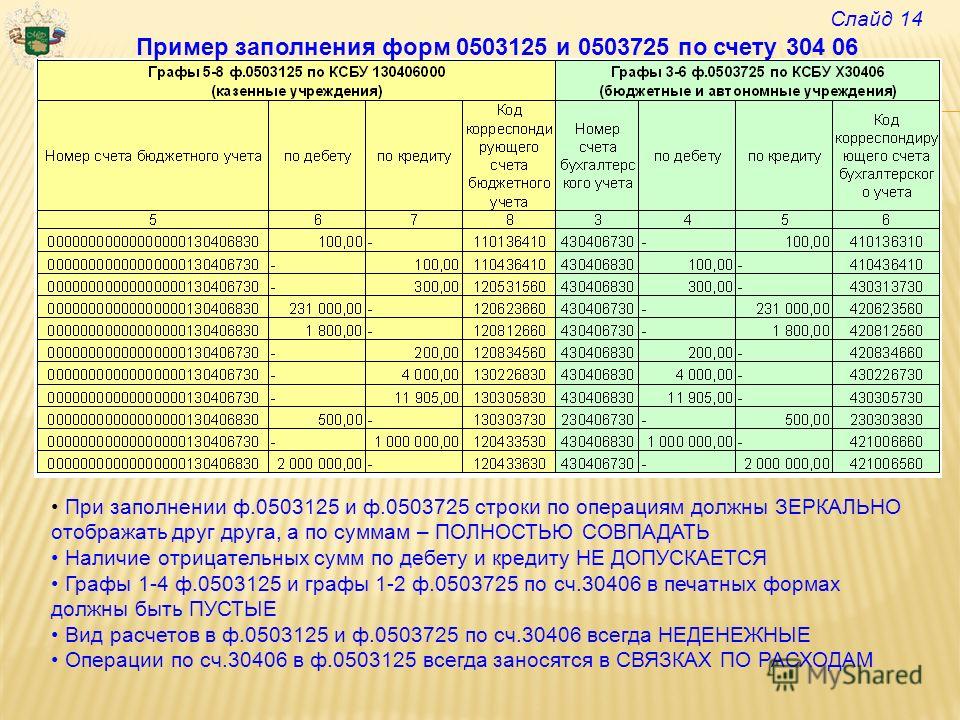

Головное учреждение составляет сводную справку (форма 0503725) по кодам счетов 030404000, 030406000 на основании аналогичных справок по кодам счетов 030404000, 030406000, представленных обособленными подразделениями путем суммирования одноименных показателей по строкам и графам отчета, что следует из п. 29 Инструкции N 33н.

В сводной справке (форма 0503725) по коду счета 030404000, составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 030404000, отраженных в графах 4, 5, должны быть равными между собой соответственно по каждой итоговой строке отчета.

Головное учреждение составляет сводные справки (форма 0503725) по кодам счетов 030406000, 040120241, 040110180 на основании аналогичных справок по тем же кодам счетов, представленных обособленными подразделениями, имеющими статус юридических лиц, путем суммирования одноименных показателей по строкам и графам отчетов (п. 30 Инструкции N 33н).

Годовая бухгалтерская (финансовая) отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных для учреждений. Данные, отраженные в годовой отчетности учреждения, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств (п. 9 Инструкции N 33н).

Для годовой бухгалтерской (финансовой) отчетности отчетным периодом (отчетным годом) является календарный год - с 1 января по 31 декабря включительно. Исключение составляют лишь случаи создания, реорганизации и ликвидации юридического лица (п. 1 ст. 15 Закона N 402-ФЗ).

Датой, на которую составляется годовая отчетность, является последний календарный день отчетного периода, т.е. 31 декабря, за исключением случаев реорганизации и ликвидации юридического лица (п. 6 ст. 15 Закона N 402-ФЗ).

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации и считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение и опубликование отчетности осуществляются в порядке и в случаях, установленных федеральными законами (п. п. 7 - 9 ст. 13 Закона N 402-ФЗ). Отметим, что бухгалтерская отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой (п. 4 Инструкции N 33н).

Подписывают отчетность руководитель и главный бухгалтер бюджетного учреждения. В случае передачи руководителем учреждения в соответствии с законодательством Российской Федерации ведения бухгалтерского учета и составления на его основе отчетности по договору (соглашению) другому государственному (муниципальному) учреждению, организации (далее - централизованная бухгалтерия) бухгалтерская отчетность составляется и представляется централизованной бухгалтерией от имени учреждения в порядке, предусмотренном Инструкцией N 33н. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета.

Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения (п. 5 Инструкции N 33н).

1. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

2. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

3. Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина России от 25.03.2011 N 33н.

4. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

Описание: 1 янв 2014 Для представления пояснений к графам 10, 11 формы 0503738. Особенности заполнения форм годовой отчетности в.

Заполнение формы 0503738 Страницы: 1 Сортировать по.

Поиск по каталогу: Образец заполнения формы 0503738 IMNEWB Статус на сайте: По типам: Образец заполнения формы 0503738.DOC.PDF.EPUB +3.

Образцы заполнения заявлений Заполнение формы 0503738 - Может подскажите - Образец заполнения формы 0503738. Описание: Образцы.

Формы 0503737, 0503738, 0503725, 0503769, 0503768 составляются на отдельных Как правильно заполнить формы 0503125 и 0503725 за 2012 год - Обзор. Как заполнять форму 0503738. При этом особенности составления и примеры заполнения. Описание: Отчетность бюджетных учреждений | Правовая система 1 янв 2014 Для представления пояснений к графам 10, 11 формы 0503738.

В описании порядка заполнения Отчета (ф.0503738) неоднократно используется термин расходные обязательства. В.

Форма·Порядок заполнения. Справка по консолидируемым расчетам учреждения (Форма по ОКУД.

Полное описание: 3-НДФЛ - Пример и образец заполнения Для подачи ИП формы 3-НДФЛ, нужна форма 4-НДФЛ! Сначала вам нужно 3 ндфл. Образцом документа в готовом для заполнения виде Форма.xls. Форма по ОКУД: 0503738.

Справка 0503725 Образец Заполнения

![]()

Справка по консолидируемым расчетам учреждения (ф. 0503725);. Приведем пример заполнения этого раздела Отчета ф. 0503737. Пример.

Справку по консолидируемым расчетам учреждения заполняют на основании данных, Форма 0503725 является квартальной.

0503125);; Справка по заключению счетов бюджетного учета отчетного. 0503725) по счетам 2 304 06 000, 4 304 06 000, 5 304 06 000, 7 304 06 000, Обращаем внимание на правильность заполнения показателей графы 9.

Форма 0503710 (годовая) Справка по заключению учреждением счетов Форма 0503725 (квартальная) Справка по консолидируемым.

Справка по заключению счетов бюджетного учета отчетного финансо-. При заполнении строк по КОСГУ 560, 660, 730, 830 не забывайте о. ф. 0503725 по счетам 2 304 06 000, 4 304 06 000, 5 304 06 000 сформирован-.

ТЕКСТ ДОКУМЕНТА АННОТАЦИЯ ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ Главная Приказ Минфина РФ от 25 марта 2011 г. N 33н Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями и дополнениями) Приказ Минфина РФ от 25 марта 2011 г. N 33н Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями и дополнениями) Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений Приказ Минфина РФ от 25 марта 2011 г. N 33н Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 Вопросы Министерства финансов Российской Федерации (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411), статей 13, 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ О бухгалтерском учете (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619; 2002, N 13, ст. 1179; 2006, N 45, ст. 4635; 2009, N 48, ст. 5711; 2010, N 19, ст. 2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, приказываю: 2. Настоящий приказ не распространяется на государственные (муниципальные) бюджетные учреждения, автономные учреждения в части операций по осуществлению ими в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ О некоммерческих организациях (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291), статьей 3.12 Федерального закона от 3 ноября 2006 г. N 174-ФЗ Об автономных учреждениях (Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2011, N 30, ст. 4587) полномочий соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме. ГАРАНТ: О составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений в 2015 г. см. письма Минфина России и Федерального казначейства от 4 февраля 2015 г. NN 02-07-07/4575, 07-04-05/02-76 и NN 02-07-07/4574, 07-04-05/02-77, от 29 июля 2015 г. NN 02-06-07/43871, 07-04-05/02-495, письма Минфина России от 6 апреля 2015 г. N 02-07-07/19181 и от 15 апреля 2015 г. N 02-07-07/21402 Об особенностях составления и представления годовой отчетности финансовыми органами субъектов РФ и органами управления государственными внебюджетными фондами за 2013 г. см. письмо Минфина России и Федерального казначейства от 24 декабря 2013 г. NN 02-07-007/57102, 42-7.4-05/2.1-854 О порядке составления и представления бюджетной и бухгалтерской отчетности федеральными государственными бюджетными учреждениями РАН за 1 полугодие 2013 г. см. письмо Российской академии наук от 25 июня 2013 г. N 10116-1429/218 1. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее в целях настоящей Инструкции - учреждения) составляют и представляют годовую, квартальную бухгалтерскую отчетность по формам согласно приложению к настоящей Инструкции (далее в целях настоящей Инструкции - бухгалтерская отчетность). 2. Бухгалтерская отчетность составляется учреждениями на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным. 3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Для вновь созданных учреждений первым отчетным годом считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания. Для государственного (муниципального) бюджетного, автономного учреждения, созданного в течение финансового года, путем изменения типа государственного (муниципального) учреждения, первым отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с момента изменения типа по 31 декабря года его создания. Для государственного (муниципального) бюджетного, автономного учреждения, в отношении которого принято в течение финансового года решение об изменении его типа в целях создания государственного (муниципального) казенного учреждения, отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с начала финансового года, в котором принимается указанное решение (с даты регистрации в установленном законодательством Российской Федерации порядке при создании государственного (муниципального) бюджетного, автономного учреждения; с момента создания государственного (муниципального) бюджетного, автономного учреждения путем изменения его типа) и до момента изменения типа государственного (муниципального) бюджетного, автономного учреждения на казенное учреждение. Квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года. 5. Бухгалтерская отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии в структуре учреждения). В случае передачи руководителем учреждения в соответствии с законодательством Российской Федерации ведения бухгалтерского учета и составления на его основе отчетности по договору (соглашению) другому государственному (муниципальному) учреждению, организации (далее - централизованной бухгалтерии) бухгалтерская отчетность составляется и представляется централизованной бухгалтерией от имени учреждения в порядке, предусмотренном настоящей Инструкцией. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета. Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения. 6. Бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя (далее - учредитель), на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки. Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде бюджета утвержденные финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее - соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации. Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Учредитель, иной пользователь бухгалтерской отчетности не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, предусмотренном абзацем третьим настоящего пункта, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя. В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа. Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности. В случае, если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления. 9. Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством Российской Федерации для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета. Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств. 10. В случае, если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется. При условии, когда показатель по бухгалтерскому учету имеет отрицательное значение, такой показатель отражается в бухгалтерской отчетности учреждения в отрицательном значении - со знаком минус в случаях, предусмотренных настоящей Инструкцией. 11. В случае выявления ошибок, допущенных учреждением при составлении бухгалтерской отчетности, как самим учреждением, так и учредителем в ходе проведения им проверки предоставленной бухгалтерской отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и правовым актом, утверждающим согласно пункту 8 настоящей Инструкции дополнительные формы (далее в целях настоящей Инструкции - камеральная проверка бухгалтерской отчетности), иным органом, осуществляющим финансовый контроль, учреждение по согласованию с учредителем представляет бухгалтерскую отчетность, содержащую исправления. Бухгалтерская отчетность, содержащая исправления по выявленным ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений, а при исправлении ошибок, выявленных учредителем по результатам камеральной проверки бухгалтерской отчетности - с копией уведомления о выявленном несоответствии бухгалтерской отчетности, направленного учредителем по результатам камеральной проверки бухгалтерской отчетности). Указанная отчетность представляется учреждением в порядке, предусмотренном пунктами 5-7 настоящей Инструкции. В случае представления учреждением бухгалтерской отчетности, сформированной на бумажном носителе, отметка учредителя о ее принятии по результатам проведенной камеральной проверки бухгалтерской отчетности проставляется в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения), на сопроводительном письме (по квартальной отчетности) с указанием даты принятия, должности и подписи (с расшифровкой) ответственного исполнителя учредителя. В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о принятии бухгалтерской отчетности учредителем направляется учреждению в виде электронного документа. Бухгалтерская отчетность представляется учреждениями учредителю для составления им сводной бухгалтерской отчетности и ее представления финансовому органу соответствующего бюджета. 15. В графах На начало года показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф На конец отчетного периода предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменения типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях. 16. В графах На конец отчетного периода показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета. 60. Таблица N 1 Сведения об основных направлениях деятельности. Информация в таблице характеризует цели деятельности учреждения, а также вытекающие из них направления деятельности (функции) с кратким обоснованием соответствия целей и направлений деятельности (функций) учреждения его учредительным документам. Периодичность представления - годовая. В графе 1 указываются цели, для исполнения которых создано и функционирует учреждение. В графе 2 указывается краткая характеристика целей деятельности путем отражения основных направлений деятельности и функций учреждения в рамках реализации установленных целей. В графе 3 указывается правовое обоснование установленных в графах 1, 2 целей и функций в соответствии с действующими нормативными правовыми актами и организационно-распорядительными документами. 62. Таблица N 5. Сведения о результатах мероприятий внутреннего государственного (муниципального) финансового контроля. Информация в таблице характеризует результаты контрольных мероприятий, проведенных в отчетном периоде Федеральной службой финансово-бюджетного надзора, органами государственного (муниципального) финансового контроля в части выявленных в ходе проведения проверок нарушений. В графе 1 указывается проверяемый период. В графе 2 указывается наименование контрольного мероприятия. В графе 3 указывается перечень выявленных в результате мероприятий внутреннего государственного (муниципального) контроля нарушений. В графе 4 указываются меры, принятые учреждением по устранению выявленных нарушений. 63. Таблица N 6 Сведения о проведении инвентаризаций. Информация в таблице характеризует результаты проведенных в отчетном периоде инвентаризаций активов и обязательств учреждения, в части выявленных в ходе проведения инвентаризаций расхождений. Периодичность представления - годовая. В графах 1 - 4 указываются причины проведения инвентаризации (составление годовой бухгалтерской отчетности, смена материально ответственных лиц, выявление фактов хищения, злоупотребления или порчи имущества, чрезвычайные ситуации, требующие проведения инвентаризации, реорганизация или ликвидация учреждения и другие случаи, предусмотренные законодательством Российской Федерации, федеральными и отраслевыми стандартами), дата проведения инвентаризации и реквизиты распорядительного документа о проведении инвентаризации. В графах 5, 6 указываются выявленные при проведении инвентаризации расхождения с данными бухгалтерского учета с указанием суммы расхождений и кода счета бухгалтерского учета, по которому выявлены расхождения. В графе 7 указываются меры, принятые учреждением по устранению выявленных расхождений. 64. Таблица N 7 Сведения о результатах внешнего государственного (муниципального) финансового контроля. Информация в таблице характеризует результаты проведенных Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований в отчетном периоде мероприятий по контролю за соблюдением требований законодательства Российской Федерации в области бухгалтерского учета, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также правильным ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности в учреждении в части нарушений, выявленных в ходе проведения проверок. Периодичность представления - годовая. В графе 1 указывается дата, по состоянию на которую проводилась проверка. В графе 2 указывается наименование контрольного органа, осуществлявшего проверку учреждения. В графах 3, 4 указываются тема проведенной проверки и кратко ее результаты со ссылкой на номер и дату акта проверки. В графе 5 указываются меры, принятые учреждением по устранению выявленных в ходе проверки нарушений.