Рейтинг: 4.1/5.0 (1894 проголосовавших)

Рейтинг: 4.1/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Инвентаризационная опись основных средств (ИНВ-1)поможет оформить результаты инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1 и как это сделать без ошибок, расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27) и Методических указаниях по инвентаризации (далее – Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед составлением годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

Подробнее о том, кто подпадает под обязательный аудит, читайте в материале«Под обязательный аудит теперь подпадают все АО».

Инвентаризационная опись основных средств: порядок оформленияЧтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Итоги инвентаризации нужно оформить — для этого обычно применяется «Инвентаризационная опись основных средств» (скачать бланк инвентаризационной описи основных средств по форме

ИНВ-1 можно на нашем сайте).

Скачать унифицированную форму ИНВ-1

Впрочем, инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно. Подробнее об этом —«Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись ф. ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения. Если в компании есть арендованные основные средства, то инвентаризационная опись составляется и для арендодателя.

Инвентаризационная опись: образец заполненияДля наглядности предлагаем вам посмотреть имеющийся у нас образец заполнения ф. ИНВ-1.

Скачать образец заполнения формы ИНВ-1

Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале«Зарплатная ведомость формы Т 53 (скачать бланк)».

ИтогиПроводить инвентаризацию имущества в интересах любого коммерсанта: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись. составленная по унифицированной форме ИНВ-1 .

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Договор-Онлайн.Ру

все документы здесь

Большая база договоров, и примеров заполнения бланков.

Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права

"DOGOVOR-ONLINE" База договоров. На нашем веб-сайте вы сможете найти: договоры купли-продажи, договоры займа, договоры страхования, образцы и бланки накладных, образцы бухгалтерской документации, типовые документы для ликвидации предприятий, различные формы претензий.

На нашем сайте Вы сможете получить любую юридически-правовую консультацию.

Кроме базы образцов нормативных документов, Вы также найдете, замечательный форум. Cсылка на юридически-правовой форум находится в шапке сайта сайта.

Мы будем рады, если наш юридический сайт принесет Вам пользу.

Cкачать документ «Бланк унифицированной формы № ОС-6 - бланки инвентарных карточек и инвентарной книги учёта основных средств»

© 2010 – 2016

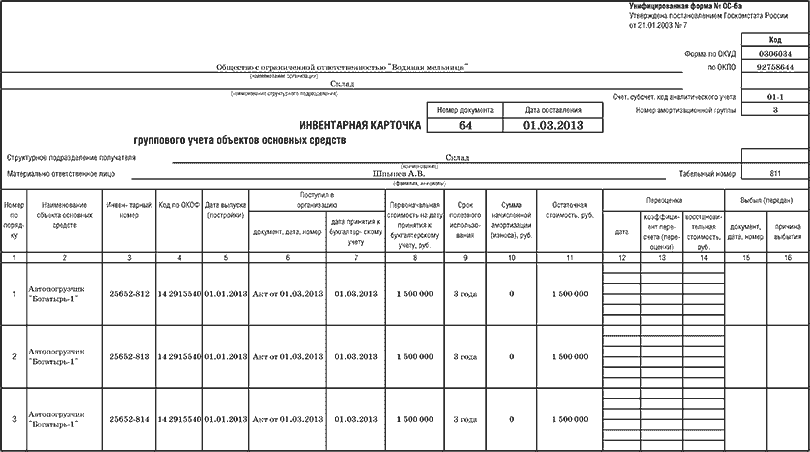

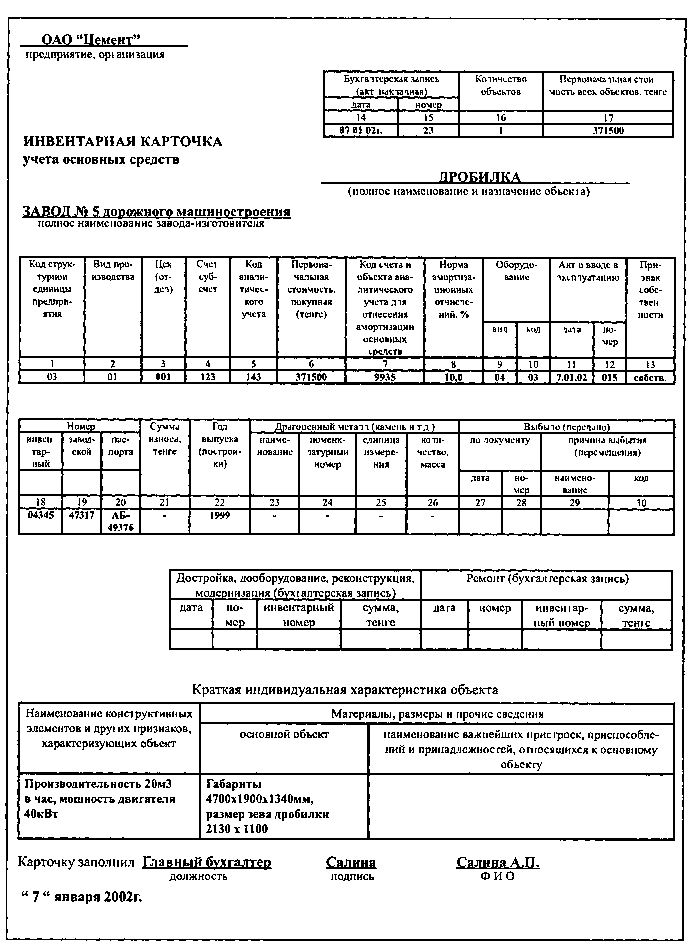

Инвентарная карточка учета основных средств форма ОС-6 показывает наличие объекта на балансе предприятия, отражает все его движения внутри организации. Данный бланк заполняется ответственным бухгалтером на каждый поступивший на предприятие объект основных средств. Заполняется форма ОС-6 в одном экземпляре.

Бланк ОС-6 оформляется на один объект. Для группы объектов используется типовая форма ОС-6а. Для малых предприятий предусмотрен отдельный упрощенный бланк – инвентарная книга ОС-6б, которая объединяет в себе сведения обо всех объектах организации.

Типовая форма бланка инвентарной карточки ОС-6 разработана Государственный комитетом РФ по статистике утверждена Постановлением Госкомстата РФ от 21.03.2001 №7.

Типовую форму можно дополнять новыми строками, при этом следует не забыть закрепить изменения в стандартной форме в Приказе по учетной политике. Убирать существующие реквизиты в бланке нельзя, можно лишь менять размеры строк, граф.

Обратите внимание: скачать образец заполнения ОС-6 можно внизу статьи.

Данный документ должны заполнять в обязательном порядке все организации (малые предприятия могут применять инвентарную книгу ОС-6б). Исключением являются кредитные учреждения и бюджетные.

Какая информация отражается в инвентарной карточке?

В бланк ОС-6 заносится информация о:

Что нужно для заполнения?

Для первичного заполнения инвентарной карточки потребуются следующие документы:

Для внесения сведений о движениях основного средства могут потребоваться следующие документы:

Инвентарная карточка ОС-6 может быть заполнена вручную ручкой. Можно оформить документ на компьютере.

Образец заполнения инвентарной карточки учета основных средств форма ОС-612 мая 2015 года ООО «Артель» приобрела за плату новый токарный станок Т-33 для использования его в машинном цехе. 12 сентября проводился текущий ремонт, расходы на ремонт 10 000.

Станок имеет следующие параметры:

При приеме нового основного средства должен быть составлен акт приема-передачи ОС-1, на основании которого и заполняется форма ОС-6.

Инструкция по заполнению:

Станок – новый, значит, ранее в эксплуатации не был.

Заполняется на бывшие в использовании объекты на основании данных передающей стороны. На новые объекты раздел не заполняется.

Раздел 2 – сведения на дату поступления:

Раздел 3 – переоценка.

Переоценка – изменение стоимости основного средства, по которой он учитывается, проводится периодически для соответствия учетной стоимости с реальной.

Для каждой проведенной переоценки нужно указать:

Раздел 4 – перемещения.

Сведения обо всех внутренних перемещениях (между подразделениями), а также выбытие в результате списания, продажи.

При каждой операции, в результате которой основное средство меняет свое месторасположение, нужно указать:

Раздел 5 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Раздел 5 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Для каждой операции, изменяющей стоимость основного средства нужно указать:

Раздел 6 – затраты на ремонт

Заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Раздел 7 – краткая характеристика

Здесь может быть отражена любая конкретизирующая информация, наиболее полно описывающая предмет:

Заполненный бланк инвентарной карточки ОС-6 можно скачать по ссылке ниже.

Инвентарная карточка учета основного средства форма ОС-6 – бланк скачать.

Инвентарная карточка учета основных средств образец заполнения ОС-6 – скачать бесплатно .

U428114 - чт, 2013-07-18 20:01

Под основными средствами принято понимать часть имущества, которая используется организацией в течение длительного периода времени (более календарного года) при производстве продукции или оказания услуг, работ. Основные средства могут поступать в организацию различными способами: путем безвозмездной передачи, приобретения за денежную плату, от учредителей (в счет вклада в уставной капитал организации), по договору мены или же в результате строительства

Основанием для ввода в эксплуатацию основных средств является письменный приказ руководителя организации. После этого в отделе бухгалтерии составляется Акт приема-передачи основных средств в зависимости от количества средств, которые одновременно вводятся в эксплуатацию: форма ОС-1, ОС-1а - ввод в эксплуатацию зданий и сооружений, форма ОС-1б - одновременный ввод в эксплуатацию нескольких объектов.

Унифицированные формы документов по учету основных средств:

В случае внесения в вышеперечисленные документы каких-либо изменений необходимо оформить соответствующий организационно-распорядительный документ. Следует иметь в виду, что формы унифицированных бланков являются рекомендуемыми, и потому могут изменяться. При этом при разработке организацией бланков самостоятельно следует использовать утвержденные формы в качестве примеров.

Унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В формах предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами:

В случае необходимости с целью дополнительной систематизации показателей для автоматизированной обработки данных можно вводить дополнительные коды по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

К основным средствам относится имущество, предназначенное для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение со сроком использования свыше 12 месяцев.

Минфин России (Письмо от 30.05.06 № 03-03-04/4/98) пояснил, что для объектов, которые из-за небольшой стоимости списывают как материалы, не нужно применять формы первичной документации, предусмотренной специально для основных средств. Операции с такими объектами следует оформлять первичными документами, предназначенными для учета МПЗ.

При оформлении первичных документов по учету основных средств следует руководствоваться постановлением Госкомстата РФ от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

При приемке одного объекта ОС оформляют акт о приеме-передаче объекта основных средств (форма N ОС-1), а при поступлении группы объектов - акт о приеме-передаче групп объектов основных средств (форма N ОС-1б). Для учета сооружений или зданий используется форма N ОС-1а.

По принятым к учету объектам основных средств ведутся инвентарные карточки (форма N ОС-6). Малые предприятия ведут единую инвентарную книгу по форме N ОС-6б.

К нематериальным активам относятся исключительные права на объекты интеллектуальной собственности, которые используются в производственной деятельности организации более 1 года; организационные расходы, то есть затраты, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом учредителей в уставный капитал; а также деловая репутация организации, то есть разница между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. На каждый объект нематериальных активов необходимо завести специальную карточку (форма № НМА-1).Других типовых бланков по учету НМА не утверждено.

Здесь Вы можете скачать бухгалтерские формы по учету основных средств и нематериальных активов. которые автоматически заполняются в программах для бухгалтерии Бухсофт.

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыФормы первичных документов по учету основных средств. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) скачать >>. Бланки форм документов по учету основных средств. Бланк формы ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). Указания по применению и заполнению форм первичной учетной документации по учету основных средств. Ведутся работы по обновлению сайта. Унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Формы по учету основных средств и нематериальных активов. Формы по учету основных средств и нематериальных активов. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). Скачать формы и шаблоны отчеты бухгалтерские. Фирмой "1С" в связи с этим были выпущены соответствующие обновления типовых конфигураций системы "1С:Предприятие 7.7", включающие новые формы по учету основных средств. Формы первичных документов по учету основных средств. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Форма ОС-1)скачать. Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Здесь Вы можете скачать бухгалтерские формы по учету основных средств и нематериальных активов, которые автоматически заполняются в программах для бухгалтерии Бухсофт:

Формы по учету основных средств