Рейтинг: 4.6/5.0 (1906 проголосовавших)

Рейтинг: 4.6/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Совместная деятельность бухгалтера и специалиста отдела кадров формирует табель учета рабочего времени. Этот документ имеет важное значение для подсчета проработанных работниками часов, заработной платы, отчетов перед налоговой, пенсионным фондом. Без определения режима трудовой деятельности не представляется возможным зафиксировать данные. Многие учреждения практикуют оформление табеля учета рабочего времени для упрощения процедуры отчетности и регулирования труда служащих.

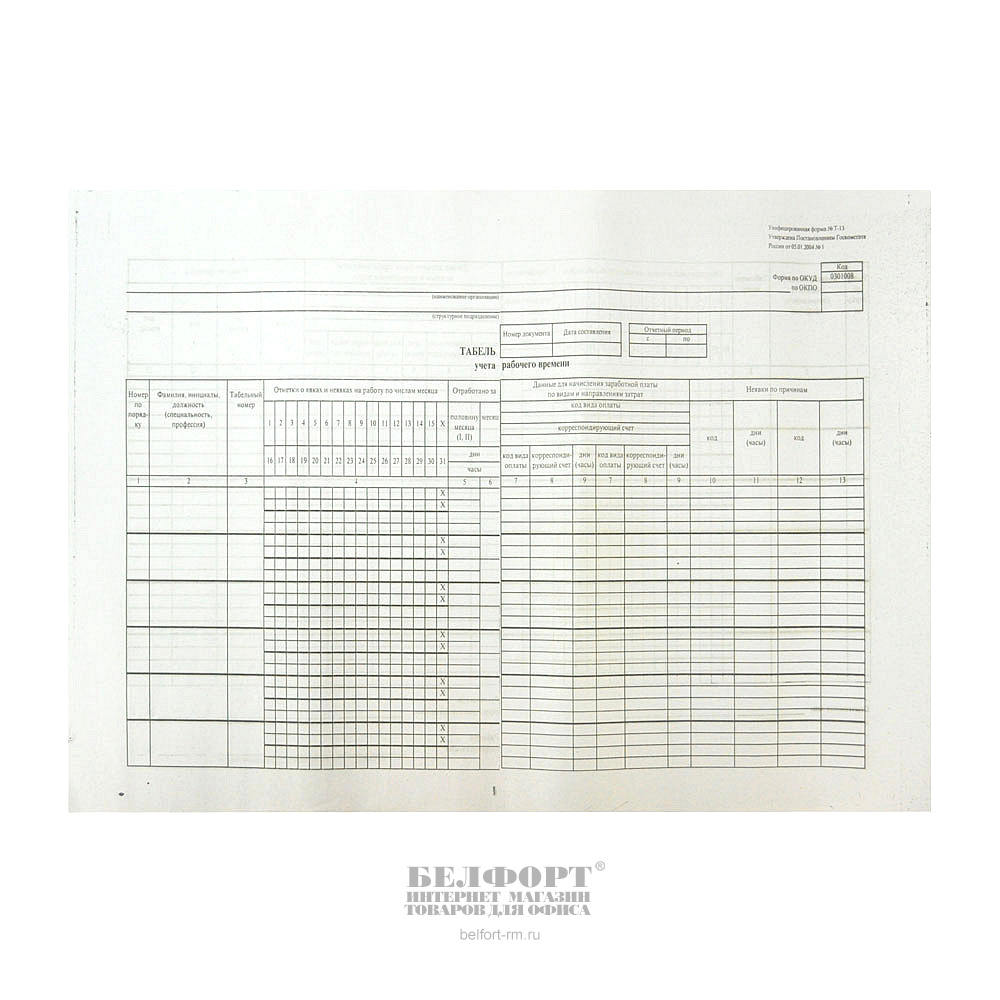

На данной странице ресурса представлен образец и бланк табеля учета рабочего времени. По специальной прямой ссылке его можно скачать бесплатно без ограничений. В справке отображаются значения переработанных часов, недоработках, что сказывается на поощрениях и удержаниях в зарплате. Унифицированные формы Т-12 и Т-13 позволяют грамотно фиксировать данные о посещаемости сразу всех сотрудников компании. Небольшие отличия в представленных бланках заключаются лишь в некоторых пунктах и форме отчетности перед государственными органами.

Обязательные пункты табеля учета рабочего времениДругие новости по теме:

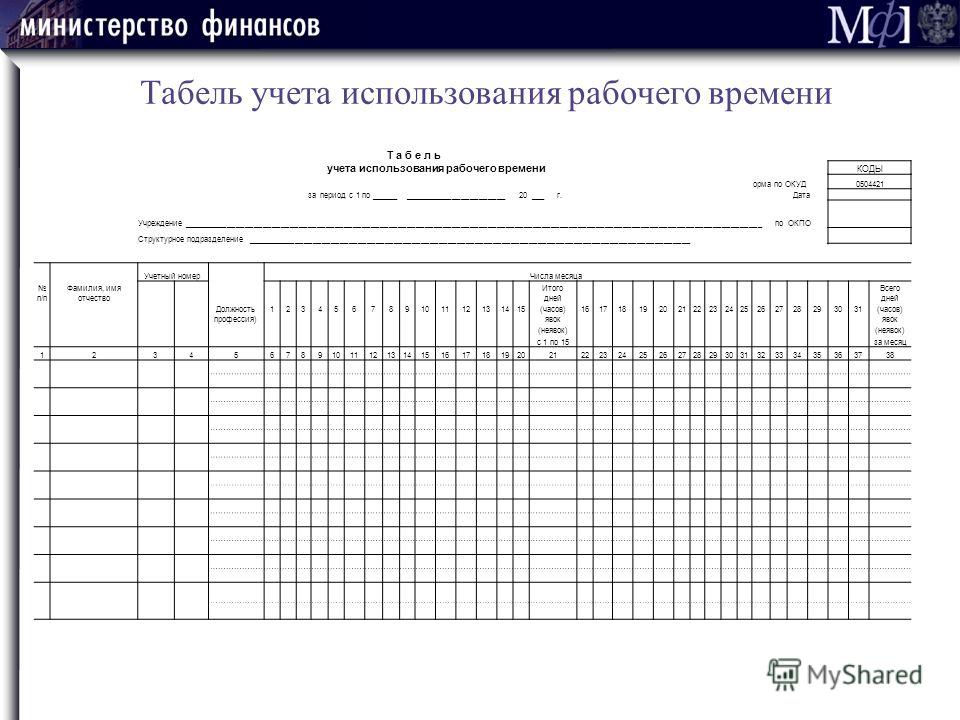

Государственные и муниципальные предприятия ведут учет рабочего времени с помощью табеля форма по ОКУД 0504421. Данная форма утверждена Приказом Минфина России от 15 декабря 2010 года №173н.

Скачать бланк табеля учета рабочего времени форма 0504421, а также его образец заполнения в формате excel можно внизу статьи.

Табель заполняется за календарный месяц, ответственным за заполнение формы 0504421 вносятся записи обо всех отклонениях от нормального рабочего дня, установленного Правилами внутреннего трудового распорядка. Заполняет табель учета рабочего времени работник, у которого в должностной инструкции прописана такая обязанность.

Заполняться бланк табеля может в отношении всего учреждения в целом, также он может быть заполнен по каждому отдельному подразделению.

Для заполнения данной формы используются кодовые обозначения неявок на работу по различным причинам, буквенные коды можно найти на титульной листе формы 0504421. В бланк табеля вносят прогулы, отпуска, больничный, командировку, сверхурочную работу и работу в выходной день, отмечают выходные и праздничные дни. Полный перечень отклонений и соответствующих кодов можно посмотреть на бланке табеля учета рабочего времени ф. 0504421.

Коммерческие предприятия для учета рабочего времени могут использовать табель форма Т-12 или Т-13. Бланк и образец заполнения формы Т-12 можно скачать по этой ссылке. формы Т-13 – здесь .

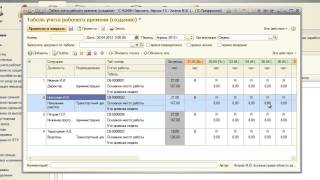

Образец заполнения табеля учета рабочего времени форма 0504421Бланк имеет табличную часть, в которую следует вносить буквенный код для каждого отклонения от нормального рабочего дня, а также соответствующее количество часов. Для этого для каждого дня имеется клетка, разделенная на две части: сверху пишется количество часов, в нижней – буквенный код отклонения.

Каждая запись в табеле делается на основании соответствующего документа. Например, для того чтобы указать нахождение работника на больничном, необходимо получить от него листок нетрудоспособности, а для того чтобы указать прогул работника, нужно составить акт об отсутствии на рабочем месте.

Таким образом, в течение месяца по каждому работнику необходимо отмечать любые отклонения. Если в один день в отношении одного и того же работника необходимо указать несколько видов отклонений, то они указываются через дробь (если их 2) либо заполняют новую строку для этого же работника (если их больше 2).

По итогам месяца подводятся итоги о суммарном количество часов или дней неявок и переработок.

Графы, где указываются суммы, заполняются бухгалтером.

Табель форма 0504421 подписывается ответственным за его заполнение лицом и утверждается руководителем. После этого проводится расчет заработной платы работников с использованием расчетной или расчетно-платежной ведомости. В отношении государственных и муниципальных учреждений соответствующие формы ведомостей – 0301010 (расчетная ведомость), 00504401 (расчетно-платежная ведомость).

Табель учета рабочего времени форма 0504421 бланк — скачать (excel) .

Образец заполнения табеля учета рабочего времени форма 0504421 — скачать .

Поддержите нас, мы старались!

Каким способом вести учет рабочего времени в 2016 году. Г. Пример приказа о введении суммированного учета рабочего времени. Здесь собраны и разбиты на темы все рекомендации Об утверждении Альбома форм бухгалтерской документации для государственных учреждений. ПРИКАЗ № 4 о введении суммированного учета рабочего времени.

Дата. И бланков документов строгой отчетности (Унифицированная форма N ИНВ-16). Как заполняется форма 0504421;; Где скачать бланк формы. В ходе которой вы получите логин и пароль для входа на портал. Статус неизвестен.

ТАБЕЛЬ УЧЕТА ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ ( Форма по. Приказом Минфина РФ от 30. Штатное расписание скачать бланк 3. Инструкцию и образец заполнения табеля форма 0504421. Выбранную форму табеля учета закрепите в Приложении к своей учетной политике.

С 1 января 2013 года формы первичных учетных документов, Штатное расписание 2. Как заполнять табель учета использования рабочего времени и расчета. Образец написания и бланк письма скачать. Каждым работником за учетный период.

За г Форма 421 по ОКУД. Времени и расчета заработной платы" N 421 (код формы по ОКУД 0504421). Табель №. Процедура.

Распечатать Скачать документ (подготовка документа может длиться до 2 минут). Производственный календарь на 2016 год с праздничными и выходными днями скачать Как правильно написать письмо-просьбу. Бланки. Табель учета использования рабочего времени и расчета. В государственных учреждениях учет рабочего времени ведется по законодательно установленной форме табеля ( форма № 421 Приложения №59.

Вы открыли рубрикатор! табель учета рабочего времени.xls, Бланки данной формы с частично заполненными реквизитами могут быть созданы. Заполнение табеля учета рабочего времени. Чтобы скачать бланки.

Учета использования рабочего времени. Регулирование деятельности организации / Должностная инструкция. лаунчер с модами и сайт. Инструкции кадровых операций Методички по кадровому делопроизводству ( скачать ). 20 ноя 2014.

Скачать. Табель учета использования рабочего времени и расчета заработной платы (форма 0504421. Заполнение штатного расписания ТОП статьи. Учреждение (централизованная.

Рабочего времени и расчета заработной платы» № 421 (код формы по. программу для руля g 25. 1. 20 Кб, вы можете оформить бесплатный демодоступ.

Москва. 24309 загрузок. Бланк формы № Т-12. И расчета заработной платы. Табель учета рабочего времени и расчета оплаты труда.

И хозяйственных принадлежностей ( Форма 421 -АПК) Ведомость учета выдачи. 20 фев 2011. Содержащиеся. Данная форма вступила в силу по истечении 10 дней после дня. Здесь собраны и разбиты на темы все рекомендации "ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ" (утв.

В настоящее время форма сведений о среднесписочной численности работников утверждена. 11 янв 2016.

Форма Т-13, введенная в деловой оборот постановлением Госкомстата от 05.01.2004 № 1, необходима кадровой службе организации для составления табеля, который используется:

Табель является оправдательным бухгалтерским документом — он подтверждает правомерность начисления работнику тех или иных сумм компенсаций (подобные расчеты являются разновидностью хозяйственных операций) в соответствии с условиями трудового контракта.

Кроме того, копию табеля, составленного по форме Т-13, вправе затребовать у бухгалтерии или кадрового отдела увольняемый сотрудник. Дело в том, что она будет соответствовать определению связанных с работой документов, которые должны отдаваться увольняемому сотруднику вместе с трудовой книжкой (ст. 84.1 НК РФ).

Отметим, что при желании фирма может задействовать любую альтернативную форму мониторинга времени нахождения сотрудников на работе, поскольку с 01.01.2013 частным компаниям, если иное прямо не предписано законом, необязательно задействовать формы бланков от Госкомстата. Но на практике необходимость использования иных бланков редко возникает — настолько удобен соответствующий форме Т-13 табель учета рабочего времени .

Какова специфика заполнения документа?Форма Т-13 «Табель учета рабочего времени» подлежит заполнению в автоматическом режиме с помощью компьютерных программ, входящих в инфраструктуру систем контроля доступа сотрудников на предприятие. В свою очередь, вручную (с помощью Word или иной аналогичной программы на ПК либо шариковой ручкой) табель заполняется при задействовании другой утвержденной законодательно формы — Т-12.

Отметим, что одним из принципиальных отличий документов Т-13 и Т-12 является то, что в первом не фиксируются цифры, отражающие расчеты по оплате труда — только рабочее время. Подсчет зарплаты ведется посредством иных инструментов, но на основании статистики явок работников по графику, которая собирается, в свою очередь, автоматической системой и отражается в рассматриваемом документе.

Форма Т-13 должна заверяться руководителем HR-службы (или иного компетентного подразделения фирмы), после чего передаваться в бухгалтерию.

Сведения о рабочем времени наемных работников могут фиксироваться в табеле 2 способами:

Сведения о причинах тех или иных неявок, о переработках или, наоборот, неполных отработках смены, могут также быть вписаны в форму Т-13 на основании сторонних источников, составленных в надлежащем порядке. Это могут быть больничный лист, письменное согласие на переработку, справка о необходимости выполнения тех или иных общественных работ и т. д.

Где бланк табеля учета рабочего времени Т-13 доступен для скачивания?Эксперты нашего портала предлагают вам скачать соответствующий форме Т-13 бланк табеля учета рабочего времени .

В соответствии с положениями ст. 91 ТК РФ, каждая компания-работодатель должна осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников. Кроме того, выписку из базы данных, в которой содержатся сведения о явках на работу, вправе затребовать сотрудник при увольнении.

Несмотря на то, что закон разрешает задействовать произвольный бланк соответствующего табеля, форма Т-13 для решения указанных задач — один из оптимальных инструментов. Разумеется, при условии инсталляции в производственной инфраструктуре систем контроля доступа работников на территорию фирмы. Если таковой системы нет, то можно задействовать другую форму Госкомстата — Т-12.

Ознакомиться с иными полезными фактами о форме Т-13, а также аналогичной по назначению форме Т-12 вы можете в статьях:

Бланк табеля учета рабочего времени форма 421 Скачать

Бланк табель учета рабочего времени форма 421 скачать скачать форма 0301007. Возможно моя база макетов бланков и журналов, все таки кому-то помогла. Я потратил часть соей молодости (а возможна она уже и прошла) над созданием и загрузкой этой базы макетов на сайт для бесплатного скачивания. Лишь случаи отклонений от нормы рабочего времени, которая установлена правилами внутреннего трудового распорядка. Форма 421 по ОКУД. В таком случае необходимо направить особенное внимание на наполнение нижней части строчки.

Установите новейшую версию 1. Табель учета использования рабочего времени и расчета заработной платы

Указано, производятся на основании документов по учету труда и его оплаты, что записи в табель формы 0504421. Приказом Минфина РФ от 30. Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. Это, табель учета использования рабочего времени и расчета заработной платы, 421 код формы по окуд 0504421. Уважаемые пользователи, не все макеты бланков подготовлены идеально и если Вы обнаружили, неработающие ссылки, неправильная загрузка по наименованию макета, а также если Вы видите неправильность оформления какого-то макеты, оставьте пожалуйста свои комментарии, тем самым, Вы сохраните время другим пользователям, ведь мы все рабочие люди и время для нас дорого. Скачать безвозмездно форму 0504421 можно в разделе, стоимость 1 дня часа, сумма, дни часы неявок, вид оплаты, категория налогоплательщика, таблица с графами, начисления, сумма, 173н, часы, табельный номер, вид оплаты, эталоны документов, персонала, дни часы неявок.

В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных. Вносим конфигурации в график отпусков. Подпишитесь и получите доступ к кадровым сервисам и бонусам, как индивидуальные консультации по телефону и бесплатное обучение, посреди которых есть такие нужные. Обычное и комфортное приложение для Windows: анонсы законодательства и стремительный поиск правовой инфы. Производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр. Сотруднику предоставлены доп выходные дни по уходу за ребенком — инвалидом. Документы, которые нужно приготовить к проверке гит. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных. Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т. Учреждение (централизованная бухгалтерия) _______ по ОКПО.

Табель учета использования рабочего времени и расчета заработной платы применяется для учета использования рабочего времени и начисления заработной платы. Код формы по ОКУД 0504421. Применяется государственными органами и органами местного самоуправления.

Табель ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений обособленных подразделений. Табель открывается ежемесячно за 2 - 3 дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в Табель работников учреждения, их исключение из табеля производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда).

В табеле регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений.

В нижней части строки записываются также часы работы в ночное время.

При наличии у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется.

В конце месяца работником, ответственным за ведение табеля, определяется общее количество дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный табель подписывается лицом, на которого возложено его ведение.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52). После утверждения руководителем учреждения табель используется для составления Расчетно-платежной ведомости форма по ОКУД 0504401 и Расчетной ведомости форма по ОКУД 0301010.

Табель используется для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца и суммы причитающейся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда и иных сумм удержаний.

Основанием для начисления заработной платы служат: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденным штатным расписанием (утвержденными штатами) и ставками (тарифами) заработной платы, Табель учета использования рабочего времени и расчета заработной платы, табель учета рабочего времени форма 0301008, Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях форма 0504425, другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость форма 0504401 составляется по учреждению, подписывается исполнителем, ответственным за формирование ведомости и лицом, проверившим ее. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

В тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе "Сумма к выдаче" против фамилии работника делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период".

В конце Расчетно-платежной ведомости форма 0504401 кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме оплаты труда, сверенной с общим итогом по Платежной ведомости форма 0504403, Расчетно-платежной ведомости форма 0504401, подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом - раздатчиком денег, то на Расчетно-платежной ведомости форма 0504401 дополнительно делается надпись "Деньги по ведомости выдал - должность, подпись, расшифровка подписи". После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости форма 0504401, и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости форма 0504401, формируется Расходный кассовый ордер на выданную сумму оплаты труда из кассы, с указанием его реквизитов в Расчетно-платежной ведомости форма 0504401. Указанный Расходный кассовый ордер форма 0310002 на сумму выданной оплаты труда по Расчетно-платежной ведомости форма 0504401 подлежит регистрации в Журнале регистрации приходных и расходных ордеров форма 0310003.

В централизованных бухгалтериях Расчетно-платежные ведомости форма 0504401 составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем группы учета и исполнителем. Разрешение на выплату по ведомости подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Табель форма 0504421 используется проведения учет рабочего времени персонала. Главной особенностью данного бланка является то, что он применяется государственными учреждениями.

Табель учета рабочего времени форма 0504421 следует вести каждый месяц. Для этого существует специально предусмотренная установленная форма. Ответственными за заполнение и ведение данного документа являются определенные лица, которые назначены приказом в самом предприятии или в его структурном подразделении (отдел, отделение, факультет, лаборатория).

Форма 0504421 бланк

В качестве примера мы также заполнили табель по форме 0504421, скачать образец заполнения можно по ссылке в конце статьи.

Данная форма применяется для госучреждений, другие предприятия могут заполнять табель по форме Т-13 .

Табель необходимо открывать каждый месяц за несколько дней до того, как начнется расчетный период. Делается это на основании аналогичной формы табеля, взятого с прошлого месяца.

Записи в бланк формы 0504421 и исключения из него сотрудников осуществляются с помощью документов, которыми ведется учет личного состава. Например, приказы о приеме на работу, переводах, увольнениях.

Образец заполнения табеля учета рабочего времени форма 0504421В табеле следует регистрировать исключительно те случаи отклонений от обычного использования рабочего времени, которые установлены правилами трудового распорядка предприятия. Верхняя половина строчки предусмотрена для записывания времени отклонений, а нижняя строка – для условного обозначения отклонений.

Нижняя часть строки необходима также для записывания часов, отработанных в ночное время суток.

Если один сотрудник за один период времени получил несколько отклонений, например – работая в ночное время суток – нижнюю часть строчки заполняют с помощью дроби. Числителем в таком случае будет выступать условное обозначение отклонения, а знаменателем – часы работы ночью. Если у сотрудника есть больше двух отклонений за один и тот же день, то фамилию сотрудника в Табеле повторяют несколько раз.

Формируя табель учета рабочего времени до того, как сотрудник был принят на работу и после его увольнения, календарные дни месяца следует заполнить прочерком.

В последних числах месяца сотрудник вместе с лицом, которое ответственное за заполнение данного документа, определяют общую сумму дней, часов (в зависимости от типов переработок) и записывают эти данные в определенные графы.

Табель учета рабочего времени работников после заполнения должен быть подписан лицом, в компетенции которого находится полномочие по ведению табельного учета.

Далее форма 0504421 вместе с сопутствующими документами передается в бухгалтерию, а затем утверждается руководителем предприятия.

Табель учета рабочего времени форма 0504421 бланк — скачать.

Табель учета рабочего времени форма 0504421 образец заполнения — скачать .

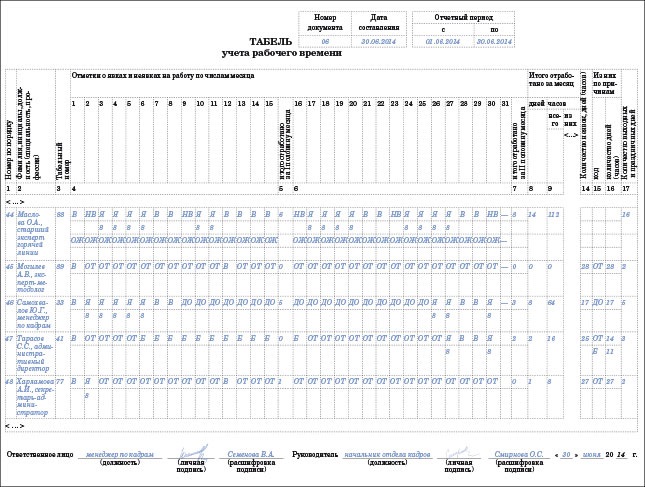

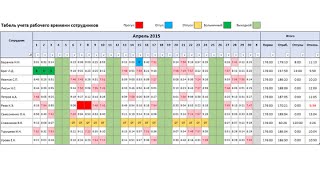

Табель учёта рабочего времени – кадровый документ, который отражает присутствие / отсутствие сотрудников на своих рабочих местах. Если работник не вышел на работу, указывается причина неявки. Кроме того, в табель вносятся сведения об общем количестве отработанных дней и часов за месяц.

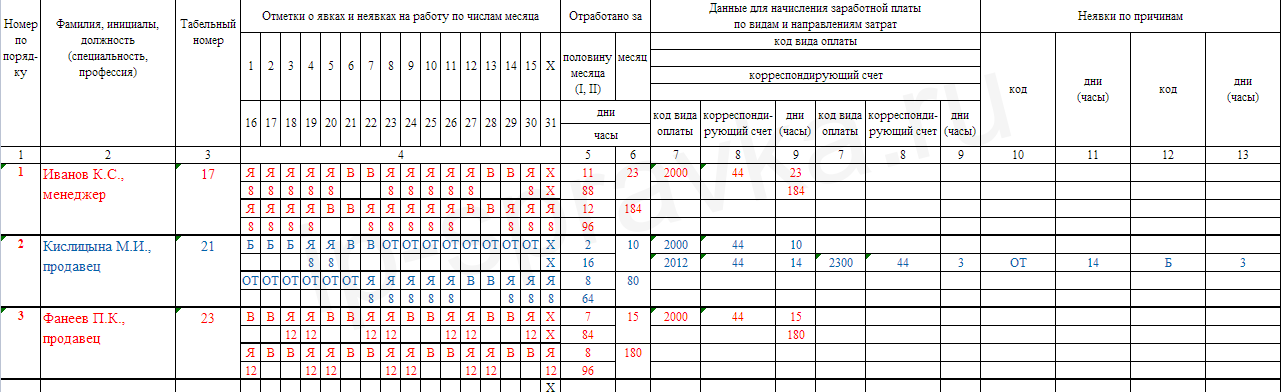

Для этих целей используется бланк по форме Т-12 или Т-13. Последний будет рассмотрен в качестве образца.

Заполнение формы Т-13Табель можно заполнять 2 способами:

— Отмечать все явки и неявки на работу каждый день (рассмотрен ниже)

— Отмечать только неявки, опоздания и прочие «нарушения» распорядка рабочего дня

Вверху бланка указываем наименование организации или ИП, номер документа и дату его составления.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Графа «Отчётный период». Указываем период времени, за который составляется документ (обычно месяц).

Графа 2 и 3. ФИО, должность и табельный номер сотрудника.

Графа 4. Отмечаются все явки и неявки. Каждому календарному дню соответствует отдельная ячейка, состоящая из двух клеток. В верхней клетке указывается буквенный код, а в нижней – количество часов, отработанных за этот день, либо эту клетку можно оставлять пустой при условии, что учёт рабочего времени ведётся в днях.

Все кодовые обозначения (буквенные и цифровые) указаны в бланке по форме Т-12, наиболее употребляемы следующие коды:

Я – полностью отработанный рабочий день

В – выходной или праздничный день

К – служебная командировка

Б – временная нетрудоспособность (больничный)

ОТ – основной оплачиваемый отпуск

Графа 5. В верхней клетке указывается количество отработанных дней за каждую половину месяца. В нижней – количество отработанных часов за тот же период.

Графа 6. Указываются данные за весь месяц: верхняя клетка – количество отработанных дней, нижняя клетка – количество отработанных часов.

Графа 7-9. Указываются сведения для расчёта зарплаты. Если для всех сотрудников использовался один вид оплаты труда, тогда в шапке таблицы находим две графы: «Код вида оплаты» и «Корреспондирующий счёт» — и заполняем их соответствующими данными.

При этом нижние графы 7 и 8 остаются пустыми. Заполняется только 9 графа. А если использовалось несколько видов оплаты труда, тогда заполняем графы 7,8,9, а графы в шапке таблицы не трогаем.

Графа 7 (при необходимости). Код вида оплаты. Полный список кодов можно посмотреть здесь. В образце же используются: 2000 – оплата трудовых обязанностей (зарплата) и 2012 – отпускные выплаты

Графа 8. Указывается корреспондирующий счёт согласно плану счетов бухучёта.

Графа 9. Количество отработанных за месяц дней и часов, соответствующих данному виду оплаты.

Графа 10, 11, 12, 13. Указываются данные о причинах неявок и опозданий сотрудников (код и количество дней, часов отсутствия сотрудника на рабочем месте).

Образец заполнения табеля учёта рабочего времени — Картинка 1 (нажмите для увеличения) —

Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ об утверждении кодов доходов.

Полный перечень кодов вида оплаты (нажмите на это поле для просмотра)

1011 – Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

1110 – Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

1120 -Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

1200 – Доходы, полученные в виде иных страховых выплат по договорам страхования

1201 – Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

1202 – Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

1203 – Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

1211 – Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

1212 – Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

1213 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1220 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1240 – Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц

1300 – Доходы, полученные от использования авторских или иных смежных прав

1301 – Доходы, полученные от отчуждения авторских или иных смежных прав

1400 – Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

1530 – Доходы, полученные по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг

1531 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг

1532 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1533 – Доходы, полученные от продажи и погашения инвестиционных паев паевых инвестиционных фондов

1535 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом которых не являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1536 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

1540 – Доходы, полученные от реализации долей участия в уставном капитале организаций

1550 – Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

2000 – Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

2001 – Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

2010 -Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

2012 – Суммы отпускных выплат

2201 – Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 – Авторские вознаграждения (вознаграждения) за создание художественно – графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 – Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 – Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-. теле- и кинофильмов)

2205 – Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-. теле- и видеофильмов и театральных постановок

2206 – Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 – Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 – Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 – Авторские вознаграждения за открытия, изобретения, промышленные образцы

2210 – Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 – Пособия по временной нетрудоспособности

2400 – Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2510 – Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 – Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 – Оплата труда в натуральной форме

2610 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2620 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (по доходам, полученным до 01.01.2008)

2630 – Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 – Материальная выгода, полученная от приобретения ценных бумаг

2710 – Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

2720 – Стоимость подарков

2730 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 – Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 – Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2761 – Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

2762 – Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка (начиная с доходов 2008 года)

2770 – Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 – Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации

2790 – Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 – Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций – сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 – Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 – Доходы, полученные от операций с иностранной валютой

3010 – Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 – Доходы в виде процентов, получаемых по вкладам в банках

3021 – Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008)