Рейтинг: 4.5/5.0 (1900 проголосовавших)

Рейтинг: 4.5/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Предстоящая сдача отчета 6-НДФЛ за 2 квартал 2016 года — очередное испытание для бухгалтеров, хотя в последнее время налоговики неоднократно разъясняли нюансы его составления и обобщали ранее допущенные коммерсантами ошибки.

Ошибки предыдущей отчетной кампании по 6-НДФЛ можно объединить в несколько групп:

Своеобразные ошибки — у бумажного варианта отчета 6-НДФЛ. Налоговики обращают внимание на нюансы его заполнения:

Особо подчеркивается важность соблюдения размеров значений и расположения реквизитов — их изменять запрещено. При этом допускаются некоторые послабления для сдающих 6-НДФЛ на бумаге:

Оформленный на бумаге отчет 6-НДФЛ контролеры не примут, если коммерсант выплатил доход 25 физлицам и более — 6-НДФЛ за второй квартал 2016 года в этом случае можно отправить налоговикам только посредством ТКС (телекоммуникационных каналов связи).

Разобраться с нюансами передачи контролерам 6-НДФЛ за полугодие поможет размещенный на нашем сайте материал «Порядок сдачи налоговой отчетности через интернет» .

Нюансы заполнения формы 6-НДФЛ: каков порядок во II квартале 2016 года?Чтобы облегчить процесс заполнения отчета 6-НДФЛ за 2 квартал 2016 года. бухгалтеру следует учесть отдельные нюансы его оформления:

Ситуация с досрочной зарплатой может возникнуть в том случае, когда месяц заканчивается выходным днем. Выплаченный накануне этого выходного доход будет считаться авансом, подоходный налог с которого удерживается и перечисляется только по окончании месяца (при следующей выплате работникам зарплаты).

В такой ситуации контролеры рекомендуют применить следующий алгоритм заполнения 2-го раздела 6-НДФЛ:

При выдаче физлицу дохода не деньгами, а продуктом (товаром, вещами, предметами), считается, что коммерсант выплатил доход в натуральной форме. Если кроме этой выплаты данное физлицо денег от коммерсанта не получало и впредь денежные выплаты не планируются, удержать НДФЛ с выплаты «натурального» дохода коммерсант не сможет. Тогда 6-НДФЛ заполняется следующим образом:

Поясним детализацию строк 6-НДФЛ за 2 квартал 2016 года на примере.

Заполнение 6-НДФЛ за 2 квартал 2016года бухгалтер ООО «Транстрейд» начал с подготовки исходной информации и ее построчного распределения:

Во 2-м разделе отчета детализируется информация помесячно (апрель, май, июнь) следующим образом:

ВНИМАНИЕ!Если срок выплаты ЗП выпал на выходной, выдать сотрудникам заработок необходимо накануне, то есть в общем случае в пятницу (ч. 8 ст. 136 ТК РФ). При этом выпадающий на субботу срок перечисления НДФЛ переносится на понедельник.

Чтобы вовремя и достоверно отчитаться за 2-й квартал 2016 года, необходимо учесть законодательно установленные требования по заполнению формы 6-НДФЛ. Избежать ошибок при оформлении отчета помогут разъяснения налоговиков.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@. от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690 ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

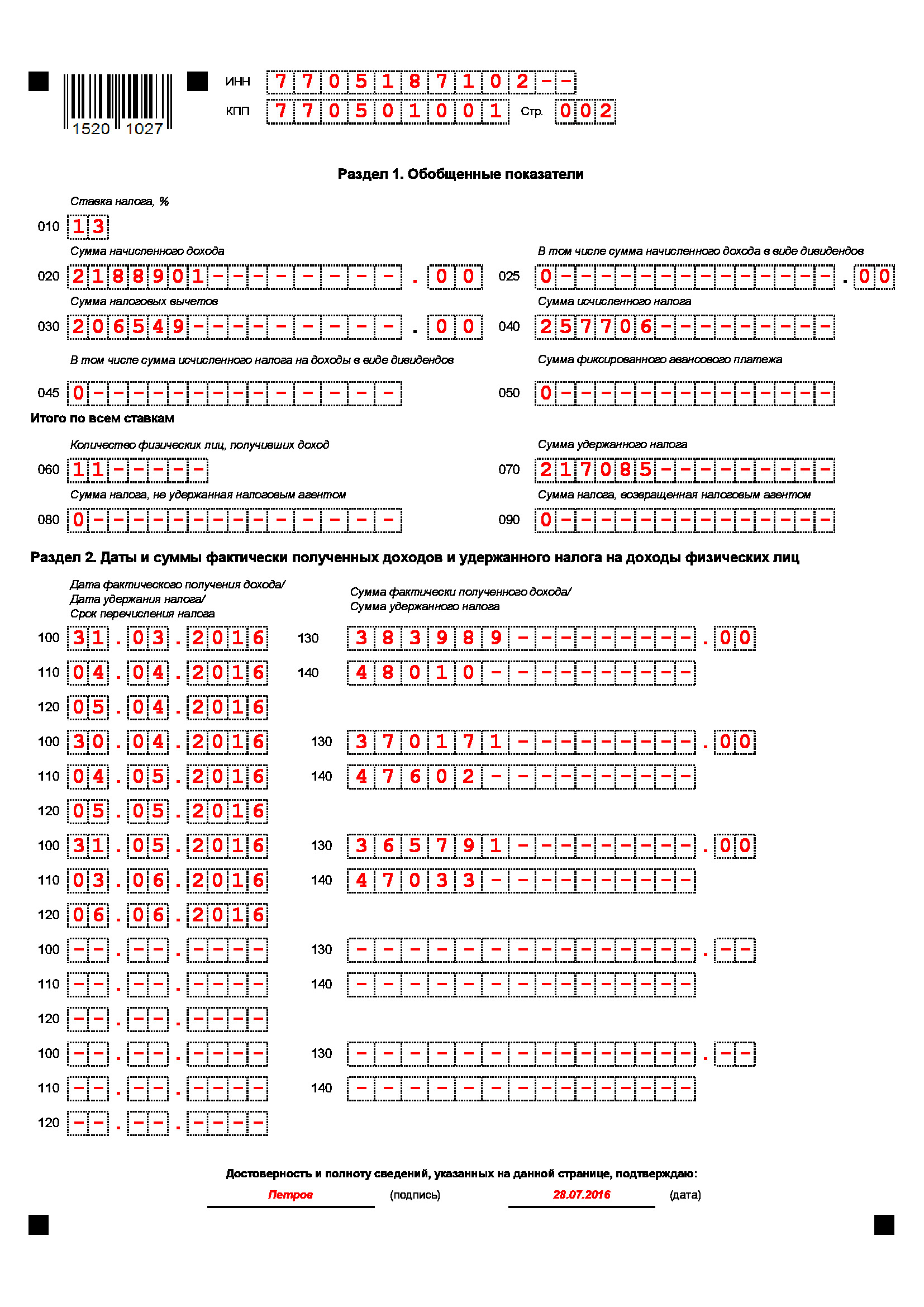

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

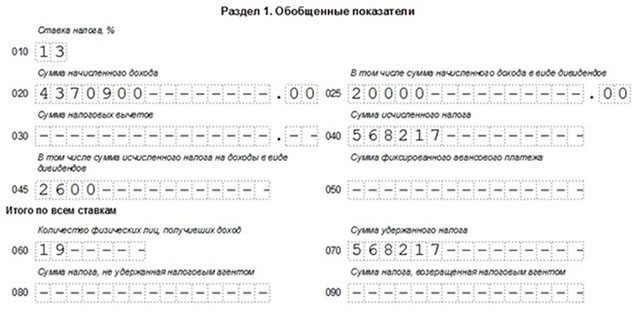

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса .

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226. ст. 228 НК РФ ).

Елена Титова. эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

6-НДФЛ за 2 квартал 2016 годаАктуально на: 18 июля 2016 г.

Закончилось полугодие 2016 года, а значит, настала пора подготовки и сдачи отчетности за истекший период. Как заполнить 6-НДФЛ за 2 квартал 2016 годаи в какие сроки сдать отчет, расскажем в нашей консультации.

Требования к заполнению формы 6-НДФЛЗаполняется за второй квартал Расчет по форме 6-НДФЛ нарастающим итогом с начала года. Это значит, что готовить его нужно не за 2-ой квартал, а за полугодие.

Состав разделов формы 6-НДФЛ уже привычный:

— Титульный лист (Стр. 001);

— Раздел 1 «Обобщенные показатели»;

— Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Несмотря на то, что заполняется форма 6-НДФЛ за полугодие нарастающим итогом, в Разделе 2 не будут отражаться суммы удержанного в 1-ом квартале НДФЛ. Эти суммы уже были отражены в Разделе 2 за 1-й квартал, а сейчас их нужно занести только в Раздел 1.

Основные требования по заполнению формы 6-НДФЛ можно найти в нашем отдельном материале .

6-НДФЛ: сроки сдачиФорма 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом. Это значит, что после завершения 2 квартала отчет должен быть сдан по общему правилу не позднее 31 июля. Однако, если последний день срока сдачи приходится на выходной или нерабочий праздничный день, днем окончания срока будет считаться ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ ).

Так, за полугодие 2016 года форма 6-НДФЛ должна быть сдана не позднее 01.08.2016, потому что 31.07.2016 приходится на воскресенье.

6-НДФЛ за 2 квартал: пример заполненияДанные для заполнения Расчета по форме 6-НДФЛ представим в таблице.

Обращаем внимание, что суммы аванса и зарплаты за январь-февраль 2016 г. отражены по строке 020 «Сумма начисленного дохода» Раздела 1, но не включены в Раздел 2, потому что даты удержания налога с этих сумм приходятся на 1-ый квартал 2016 года. Соответственно, суммы дохода и удержанного налога были включены в Раздел 2 за 1-ый квартал 2016 г.

Аналогично, аванс и зарплата за июнь 2016 г. не отражены в Разделе 2 формы 6-НДФЛ, потому что налог будет фактически удержан лишь в июле 2016 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в Разделе 2 за 9 месяцев 2016 года. А вот в разделе 1 суммы аванса и зарплаты показаны, потому что даты исчисления налога приходятся на полугодие 2016 года. Поэтому, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но неудержанного на 30.06.2016 НДФЛ в размере 55 005 рублей.

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться контрольными соотношениями .

Срок сдачи 6-НДФЛ за 2 квартал 2016 года - не позднее 1 августа 2016 года.

Заполнение формы 6-НДФЛ за 2 квартал (полугодие) 2016 года, если зарплата за июнь выплачена в июлеДнем получения зарплаты является последний день месяца, за который она причитается. То есть зарплата за июнь считается фактически полученной 30 июня. Удерживать НДФЛ с зарплаты следует в день ее выплаты, а перечислять налог в бюджет – не позднее дня, следующего за днем выплаты зарплаты. Соответственно если работникам деньги выданы не в июне, а в июле, то даты удержания и перечисления налога выходят за пределы отчетного периода. Как заполнить формы 6-НДФЛ за 2-й квартал 2016 года в этом случае? В отчет 6-НДФЛ нужно начисленную сумму зарплаты показать в строке 020. Вычеты, относящиеся к этой зарплате, - в строке 030. В строку 040 записывается сумма НДФЛ, исчисленного со всех доходов в июне. А вот в строке 070 налог с июньской зарплаты показывать не нужно. Сведения об этой зарплате попадут в форму 6-НДФЛ за 9 месяцев 2016 года (письмо ФНС от 25.02.2016 № БС-4-11/3058@).

Образец заполнения 6-НДФЛ за 2 квартал 2016 года на дату перечисления НДФЛ

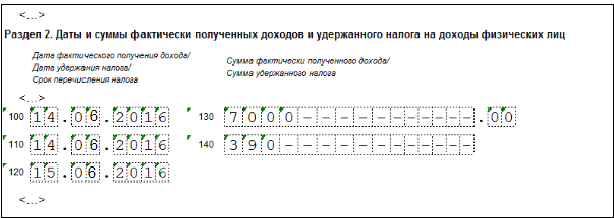

Необлагаемые доходы в 6-НДФЛ не показываются. А вот частично облагаемые отражаются в особом порядке. К примеру, к частично облагаемым доходам относятся: материальная помощь свыше 4000 рублей в год; стоимость подарков свыше 4000 рублей в год; суточные свыше 700 рублей по командировкам по России и 2500 рублей по зарубежным командировкам. В форме 6-НДФЛ такие доходы нужно показывать следующим образом. В раздел 1 по строке 020 записывается общ ая сумма дохода, начисленная работникам, по строке 030 – необлагаемая часть дохода. В строках 130 и 140 раздела 2 вписывается вся сумма дохода и удержанные с нее НДФЛ.

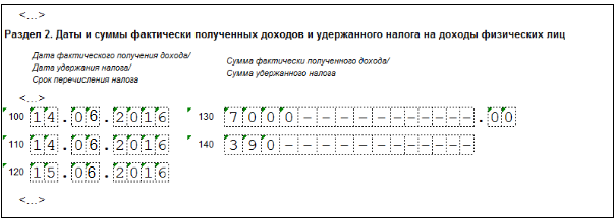

Пример заполнения 6-НДФЛ за полугодие 2016 года, если выплачивались частично необлагаемые доходы14 июня компания выдала сотруднице подарок стоимостью 7000 рублей. В этот же день был удержан НДФЛ со стоимости подарка, превышающей 4000 рублей. Сумма НДФЛ составила 390 рублей. Заполнение формы 6-НДФЛ за 2 квартал 2016 года показано ниже.

Образец заполнения 6-НДФЛ за 2 квартал 2016 года для необлагаемых доходов

На практике не редкость, когда зарплата выплачивается дважды в месяц, но сотрудники получают ее в разные дни. Как в этом случае заполнить 6-НДФЛ? Если зарплата работникам за вторую часть месяца выплачивается работникам в разные дни, например, одним 3-го числа месяца, другим – 5-го числа, то в форме 6-НДФЛ придется заполнить несколько блоков в разделе 2. А вот если вторая часть зарплаты всем работникам выдавалась в один день, а аванс перечислялся в разные дни, тогда следует заполнить один блок в разделе 2 формы 6-НДФЛ. Дело в том, что отдельно выплату аванса в разделе 2 показывать не нужно. Поскольку на дату выдачи аванса доход еще не считается полученным. А НДФЛ с зарплаты за вторую часть месяца в этом случае удержана в один день.

По материалам: zarplata-online.ru

Помимо предоставления формы 2-НДФЛ с 2016 года предоставляется новый отчет по форме 6-НДФЛ, введенный в действие согласно Федерального закона № 113-ФЗ от 02.05.2015. Данный отчет необходимо предоставлять как организациям, так и индивидуальным предпринимателям, у которых есть наемные сотрудники, т.е. если они являются работодателями. Форма предоставляется 1 раз в квартал.

Срок сдачи 6-НДФЛЕще раз уточним, что новая форма отчетности 6-НДФЛ ни в коем разе не отменяет, а лишь дополняет отчетность предоставляемую по форме 2-НДФЛ. Если первая сдается поквартально, то вторая, как и обычно – по году. Еще одно отличие состоит в том, что новая форма предоставляет общие, а не персонифицированные сведения о доходах сотрудников. Фактически форма необходима для контроля собираемости подоходного налога.

Форма предоставляется по квартально, при этом последним днем предоставления отчета считается последний день следующего за отчетном периодом месяца. Так, например, за 1 квартал (месяцы с января по март) сведения предоставляются последним днем апреля.

Сроки предоставления 6-НДФЛ в 2016 году следующие (с учетом переноса, если сроки выпали на выходные или праздничные дни):

Если численность организации не превышает 25 человек, то сведения можно предоставить в бумажном виде, если более, то только в электронном виде. При заполнении формы, если сумма копеек менее 50, то они отбрасываются, если 50 и более, то округляются в большую сторону до единицы.

6 НДФЛ с 2016 года пример заполненияФорма состоит из титульного листа и 2-х разделом, рассмотрим пример заполнения 6 ндфл.

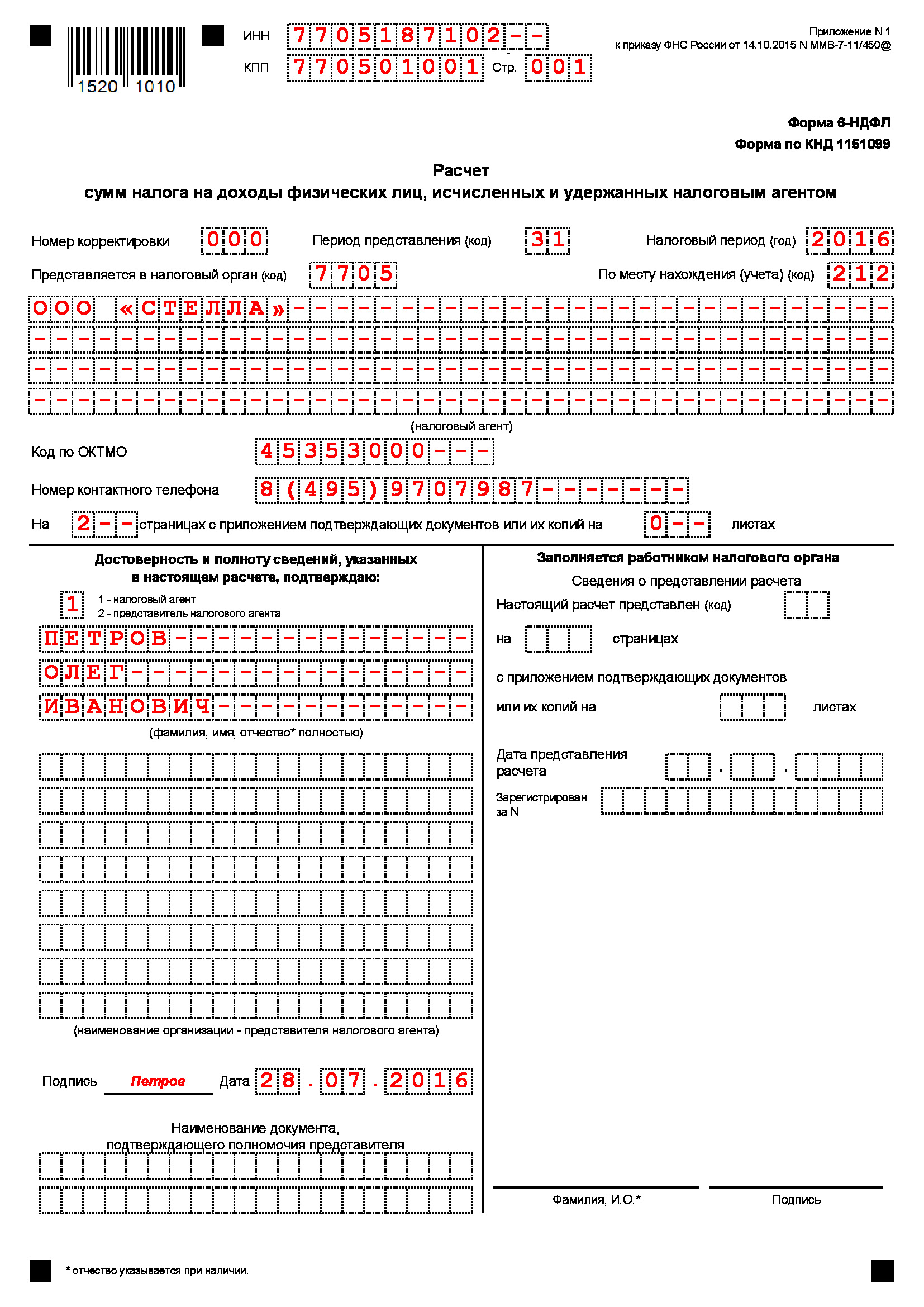

Титульный листЗаполнение формы начинается с указание реквизитов организации – ИНН и КПП, у предпринимателей номера КПП нет, поэтому он заполняет только ИНН, а в графе КПП ставится прочерк. Если организация предоставляет сведения по обособленному подразделению, то в поле КПП указывает соответствующей ее месту расположению номер. Указывается номер страницы «Стр» — для первой, соответственно «001».

Если отчет предоставляется в первый раз, т.е. первичный, то в поле Номер Корректировки необходимо указать значение «000», или же номер корректирующего отчета, например, «001». Далее в поле «Период представления» проставляется соответствующий периоду отчетности код, так для первого квартала это «21». После пишется год предоставления формы в поле «Налоговый период». Ниже вносится четырехзначный код налогового органа, куда сдается отчетность и код по месту учета, его можно посмотреть в справочники в конце статьи.

Далее пишется сокращенно наименование организации, в точности, как прописано в учредительных документах, а для ИП вносится ФИО полностью без сокращений. Например, ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Витязь» или для ИП – Сергеев Владимир Михайлович.

После чего необходимо внести код ОКТМО. Далее пишется контактный номер телефона. Если вносите номер мобильного, то в таком виде: +7 (926) 1280128, для стационарного: 8 (495) 2325476. Проставляется количество страниц в предоставляемой форме, например, «002», при наличии приложений – их количество, если они отсутствуют, ставится прочерк.

В поле налогового агента ставится «1», если форму предоставляет директор фирмы, то пишется расшифровка его фамилии полностью без сокращений, если же предприниматель, то ставятся также «1», а в поле, где указывается фамилия, ставятся прочерки, так она была указана ранее. Если отчетность предоставляется представителем, то ставим «2» и указываем его данные. После указывается дата предоставления отчетности, а ниже сведения о доверенности, если проставили «2», если «1» ставим прочерк.

Раздел №1В данном разделе отражаются обобщенные сведения о суммах начисленного дохода по всем физ.лицам, в том числе суммы исчисленного и удержанного подоходного налога, рассчитанного нарастающим итого по соответствующей ставке с начала отчетного периода. Если налоговый агент за прошедший период производит выплату дохода, который облагается по разным ставкам НДФЛ, в таком случае за исключением строк 060-090 данные раздела №1 заполняются отдельно по каждой ставке.

Если при заполнении отчетности все показатели поместить на одной странице не получается, то необходимо заполнять дополнительные листы, при этом итоговые показатели строк 060-090 будут отражены на первой странице.

Внимание! Указанные суммы во всех строках с 020 по 090 вносятся нарастающим итогом с начала отчетного периода, кроме строки 060, где указывается общее количество лиц, по которым предоставляются сведения. Далее по тексту сокращение (НИ) – это начисление сумм нарастающим итогом с начала отчетного периода.

Порядок заполнения строк раздела №1:

В данном разделе отражаются даты получения физическими лицами дохода, даты его удержания, сроки, когда НДФЛ должен быть перечислен в бюджет, а также обобщенные суммы фактически полученного дохода и удержанного налога с него.

Как правильно заполнить строки раздела:

Если различные виды доходов были получены в одну и ту же даты, а сроки перечисления отличны, в этом случае по каждому перечисления заполняются отдельно по каждому сроку (строки 100-140).

Справочники, необходимые для заполненияКод Поля «Период представления»

В этой статье разберем новую отчетность 6 НДФЛ с 2016 года пример заполнения за 2 квартал. Как указать в расчете по НДФЛ заработную плату (в том числе переходящую), отпускные и дивиденды.

6 НДФЛ с 2016 года: как отчитаться за 2 кварталЕжеквартальную отчетность о начисленном и удержанном НДФЛ, сдают налоговые агенты (п. 2 ст. 230 НК РФ).

6 НДФЛ за 2 квартал 2016 года представьте не позже 1 августа, поскольку последний день июля — месяца, который следует за 2 кварталом, — выпал на воскресенье (п. 7 ст. 6.1, абз. 3 п. 2 ст. 230 НК РФ).

Если численность работников и подрядчиков-граждан — 25 и более человек, отчитаться в налоговую инспекцию можно исключительно в электронном виде. Если работников меньше, можно представить и бумажный бланк. В подтверждение тому — абзац 3 пункта 2 статьи 230 НК РФ.

Памятка по заполнению бланка есть в статье «6 НДФЛ за второй квартал ».

Ниже рассмотрим 6 НДФЛ с 2016 года пример заполнения за 2 квартал.

6 НДФЛ с 2016 года: пример заполнения за 2 квартал6 НДФЛ с 2016 года пример заполнения за 2 квартал составлен с учетом следующих условий.

Пример

ООО «Альфа» за полугодие 2016 года начисляло зарплату 27 сотрудникам:

В течение полугодия выплачивались отпускные:

Зарплата за март выдана в апреле. Поэтому в расчете за I квартал эту выплату указали только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Зарплата за июнь выдана в июле. Поэтому в разделе 2 расчета за полугодие даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет не отражаются. В разделе 1 бухгалтер указал только сумму начисленной зарплаты (1 968 202 руб.) и исчисленный с нее НДФЛ (251 900 руб.).

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Дата фактического получения дохода – 31 марта 2016 года. Дата удержания НДФЛ – 1 апреля 2016 года. Срок перечисления НДФЛ – 4 апреля 2016 года.

Поскольку налог с материальной выгоды удержан в апреле при выплате зарплаты за март, в расчете за I квартал эту выплату бухгалтер указал только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Помимо зарплаты сотрудникам, «Альфа» начислила дивиденды двум иностранным акционерам за 2015 год:

– первому – 22 530 руб. сумма НДФЛ – 3380 руб.;

– второму – 22 530 руб. сумма НДФЛ – 3380 руб.

Акционеры (два человека) включаются в состав показателя по строке 060 раздела 1. Общее количество физлиц, получивших доходы, составляет 29 человек.

Сумму НДФЛ с доходов каждого акционера бухгалтер рассчитал с учетом округления в соответствии с пунктом 6 статьи 52 Налогового кодекса РФ. Общая сумма дивидендов составила 45 060 руб. НДФЛ – 6760 руб.:

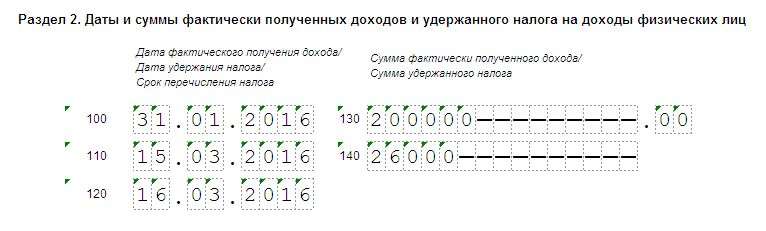

– дата фактического получения дохода – 15 марта 2016 года (день выплаты);

– дата удержания НДФЛ – 15 марта 2016 года;

– срок перечисления НДФЛ – 16 марта 2016 года.

Операция завершена в I квартале, поэтому в разделе 2 расчета за полугодие бухгалтер эту выплату не указывает.

29 июля 2016 года бухгалтер «Альфы» подал расчет по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

6 НДФЛ с 2016 года: образец заполнения за 2 квартал

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !