Рейтинг: 4.2/5.0 (1915 проголосовавших)

Рейтинг: 4.2/5.0 (1915 проголосовавших)Категория: Инструкции

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

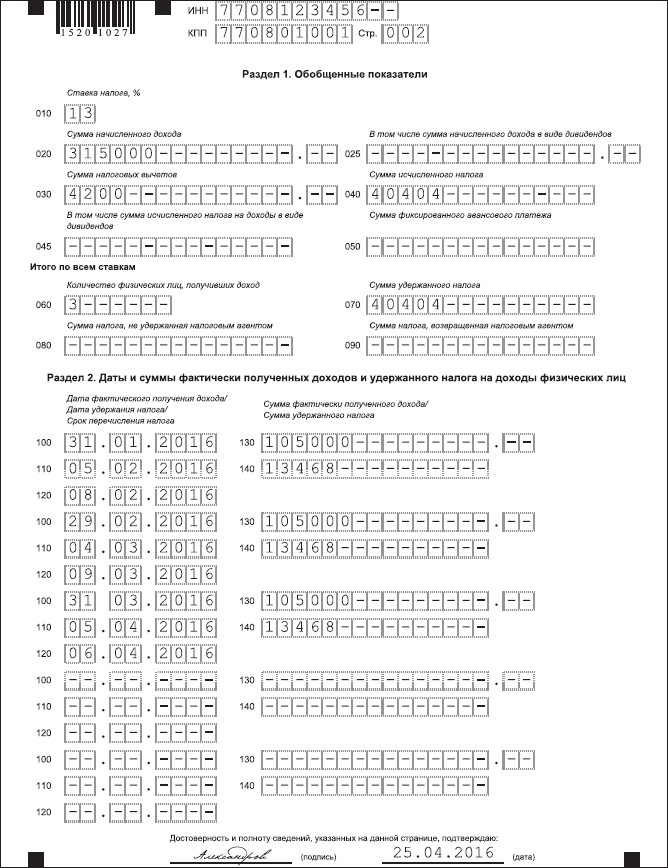

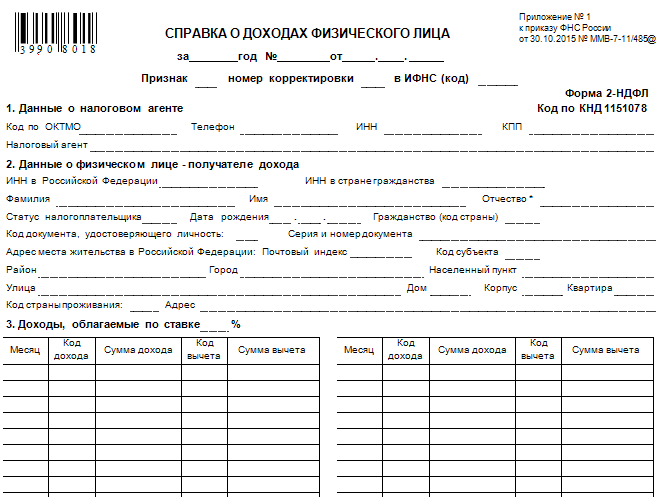

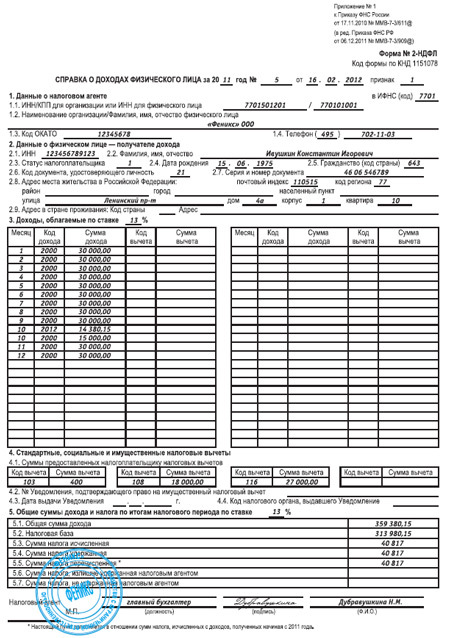

Как заполнить бланк 2-НДФЛ в 2016 году

12 декабря 2015, просмотров: 157878, Раздел: Документы

Согласно Налоговому кодексу РФ, работодатели, имеющие работников, обязаны предоставлять сведения о доходах своих работников и сумме удержанного, начисленного и перечисленного в бюджет налога на доходы физических лиц (НДФЛ).

Согласно Налоговому кодексу РФ, работодатели, имеющие работников, обязаны предоставлять сведения о доходах своих работников и сумме удержанного, начисленного и перечисленного в бюджет налога на доходы физических лиц (НДФЛ).

Работодатель обязан подавать сведения в налоговую инспекцию по каждому работнику, которому выплачивает официальный доход. Для этого была разработана специальная форма, справка, 2-НДФЛ. которая отражает реальную картину всех перечислений и удержаний НДФЛ с работников. Работодатель обязан подать справку 2-НДФЛ в налоговую инспекцию за 2015 отчетный год не позднее 1 апреля 2016 года, в противном случае на него наложат штраф.

Образец новой справки 2-НДФЛ с 8 декабря 2015 года:

Новая справка по форме 2-НДФЛ подразумевает под собой сдаче сведений об НДФЛ в электронном виде. Новая и актуальная форма справки 2-НДФЛ доступна ниже. Она начала действовать с 8 декабря 2015 года, а прежняя форма утратила свою силу.

Справка 2-НДФЛ, новая форма которой применяется в 2016 году, утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Приказ вступил в силу еще в декабре 2015 года. Таким образом, сведения о доходах работников за 2015 год должны быть поданы не позднее 01.04.2016 уже по новой форме справки 2-НДФЛ. Ниже вы можете найти бланк, образец заполнения справки 2-НДФЛ 2016 и инструкцию по ее заполнению.

Об изменениях в справке 2-НДФЛ с 2016 года смотрите в следующем видео.

Справка 2-НДФЛ (образец заполнения) Как заполнить 2-НДФЛ (видеоинструкция) Инструкция по заполнению справки 2-НДФЛ Общие требования к порядку заполнения формы СправкиПри отсутствии значения по суммовым показателям указывается ноль ("0").

В "форме" Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

в "поле" "за ____ год" - налоговый период, за который составляется форма Справки;

в "поле" "N ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в "поле" "от __.__.__" - указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

цифра 1 - если Справка представляется в соответствии с "пунктом 2 статьи 230" Налогового кодекса Российской Федерации (далее - Кодекс);

цифра 2 - если Справка представляется в соответствии с "пунктом 5 статьи 226" Кодекса.

п. 2 ст. 230 НК РФ: документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом;

п. 5 ст. 226 НК РФ: при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

при составлении первичной формы Справки проставляется "00";

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке ("01", "02" и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра "99".

четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

В поле Код по ОКТМОУказывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по "ОКТМО" содержатся в "Общероссийском "классификаторе" территорий муниципальных образований" ОК 033-2013 (ОКТМО).

При заполнении "показателя" "Код по ОКТМО", под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код "ОКТМО" имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по "ОКТМО" в "поле" "Код по ОКТМО" указывается значение "12445698".

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по "ОКТМО" по месту жительства.

Налоговые агенты - индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по "ОКТМО" по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по "ОКТМО" по месту своего учета в связи с осуществлением такой деятельности.

для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле Налоговый агентуказывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "Школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

О том, как узнать ОКТМО смотрите в следующей статье на нашем сайте.

В полях Фамилия, Имя, Отчество <1>указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

указывается код статуса налогоплательщика.

Цифра 1 - если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 - если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 - если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 - если налогоплательщик участник Государственной "программы" по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 - если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 - если налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в "поле" "Адрес места жительства в Российской Федерации" при условии заполнения показателей в "полях" "Код страны проживания" и "Адрес".

Элементами адреса являются: "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником "Коды субъектов Российской Федерации и иных территорий" ("приложение N 2" к настоящему Порядку).

Примеры указания адресаПри отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например, 4А либо 4/2. Модификации типа "Строение" заполняются в "поле" "Корпус".

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В "поле" "Почтовый индекс" указывается 119049; в "поле" "Код субъекта" указывается 77; в "поле" "Улица" указывается Ленинский пр-кт; в "поле" "Дом" указывается 4; в "поле" "Корпус" указывается 1А; в "поле" "Квартира" указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В "поле" "Почтовый индекс" указывается 396155; в "поле" "Код субъекта" указывается 36; в "поле" "Район" указывается Панинский р-н; в "поле" "Населенный пункт" указывается Борщево с; в "поле" "Улица" указывается Гагарина ул.; в "поле" "Дом" указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В "поле" "Почтовый индекс" указывается 153009; в "поле" "Код субъекта" указывается 37; в "поле" "Район" указывается Ивановский р-н; в "поле" "Населенный пункт" указывается Андреево д; в "поле" "Дом" указывается 10.

указывается соответствующий код страны проживания.

Допускается отсутствие показателей в "полях" "Код страны проживания" и "Адрес" при заполнении показателей поля "Адрес места жительства в Российской Федерации".

указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

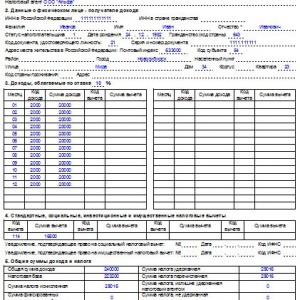

V. Порядок заполнения Раздела 3 Доходы, облагаемые по ставке ___%В "разделе 3" указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в "разделе 3" указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в "разделе 3" не отражаются.

В заголовке "раздела 3" указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле Код доходауказывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле Сумма доходаотражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

По доходам, особенности налогообложения которых определяются в соответствии со "статьями 214.1", "214.3", "214.4" Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля ""Месяц"", ""Код дохода"" и ""Сумма дохода"" напротив таких кодов вычетов и сумм вычетов не заполняются.

указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле Сумма вычетаотражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

ПримерОрганизация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в "разделе 3" указывается в "поле" "Месяц" порядковый номер месяца - 12, в "поле" "Код дохода" соответствующий код дохода, в "поле" "Сумма дохода" сумма дохода, с которой не удержан налог, - 10 500 рублей.

В "разделе 5" указывается в "поле" "Общая сумма дохода" сумма дохода - 10 500 рублей, в "поле" "Сумма налога исчисленная" сумма налога исчисленная - 1 365 рублей, в "поле" "Сумма налога, не удержанная налоговым агентом" сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

При заполнении формы Справки с признаком 1 в "разделе 3" указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В "разделе 5" указывается в "поле" "Общая сумма дохода" общая сумма дохода - 560 500 рублей, в "поле" "Сумма налога исчисленная" сумма налога - 72 865 рублей, в полях ""Сумма" налога удержанная", ""Сумма" налога перечисленная" сумма налога, удержанная и перечисленная, - 71 500 рублей, а в "поле" "Сумма налога, не удержанная налоговым агентом" указывается сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

В "разделе 4" "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты" отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных и имущественных налоговых вычетах.

В поле Код вычета

Ежегодно налоговые агенты подают сведения о полученных физическими лицами доходах и исчисленных и удержанных с них сумм налога на доходы (НДФЛ) за прошедший период. Так за 2015 год данные необходимо предоставить до 1 апреля 2016 года по тем сотрудникам, с дохода которых можно удержать налог и до 1 марта по тем лицам, по которым нельзя удержать налог. Также обращаем ваше внимание, то с 2016 года необходимо применять новую справку 2-НДФЛ, которая была утверждена Приказом ФНС РФ N ММВ-7-11/485@ от 30 октября 2015 года.

Изменения в форме 2-НДФЛ с 2016 годаЗаголовок — добавлено поле корректировки:

Раздел 2, появилась возможность указывать ИНН сотрудников-иностранцев, так введены дополнительные коды к ранее действующим:

Внесли дополнение для иностранных работников — теперь в поле Адреса места его жительства в РФ указывается адрес места регистрации или его местопребывания.

Раздел 4 по вычетам внесены следующие изменения:

Раздел 5 теперь может отражать информацию о фиксированных авансовых платежах, а также присутствует поле для указания реквизитов уведомления, которое подтверждает право уменьшить налог на сумму фиксированных платежей.

В справочнике коды документов вместо кода 18 будет указываться код 19 для свидетельства о предоставлении временного убежища.

В кодах регионов теперь внесен Севастополь (92) и Крым (91).

При исчислении и выплате доходов физическому лицу доходов, которые облагаются по разным ставкам, по каждому из них необходимо заполнять разделы 3-5. Т.е. все виды доходов должны быть в одной справке и разделы 3-5 заполняются по разным ставкам.

С 1 января 2016 год в соответствии с НК РФ ст. 226 п.6 НДФЛ, который был удержан с отпускных и больничных перечисляется в бюджет не позже дня месяца их выплаты.

Примечание: Допускается указываться латинскими буквами ФИО иностранных граждан.

Обращаем ваше внимание, что с 2016 года вводятся новая отчетность 6-НДФЛ. которая сдается поквартально в отличие от 2-НДФЛ. С порядком ее заполнения можно ознакомиться по ссылке, а также скачать необходимый бланк.

Срок сдачи 2 НДФЛ и порядок предоставления формы. Скачать бланк.Налоговый агент по прошествии года должен предоставить сведения о полученных доходах и произведенных по ним выплат, предоставив справку 2-НДФЛ в следующие сроки:

Если численность сотрудников в организации не превышает 25 человек, то отчетность можно предоставить в соответствующую ФНС на бумажном носителе, если более, то ее необходимо предоставлять только в электронном виде (НК РФ ст. 230, п.2, абз.2).

Скачать новую форму 2-НДФЛ с 2016 года

Скачать новую форму 2-НДФЛ с 2016 года

Обращаем внимание, что если вы ошибочно укажите признак «2», хотя должен быть указан признак «1», в таком случае инспекция может посчитать, то вы не предоставили справки в установленные сроки, поскольку при «1» срок предоставления до 1 апреля, а при «2»-ке — до 1 марта.

Порядок заполнения справки 2-НДФЛ с 2016 года ЗаголовокДля каждой справки необходимо указать период, за который предоставляются сведения в графе «За___» год, и ее порядковый номер, исчисляемый в хронологическом порядке в текущем году. Далее необходимо указать дату формирования справки, в формате число, месяц и год.

Если вы предоставляете аннулирующую справку (код 99) или корректирующую (код 01,02,03 и т.д.), то в графе номера ставится номер ранее предоставленной справки, а в графе даты ставится дата составления нового документа.

В графе признака чаще в большинстве случаев ставится «1», при подаче сведений о полученных доходах и исчисленном подоходном налоге (согласно НК РФ ст. 230, п.2), «2», если налоговый агент не может удержать НДФЛ (в соответствии с НК РФ ст. 226 п.5). При подаче первичного отчет необходимо проставить «00» в поле номера корректировки или указать соответственно ее номер, если предоставляется корректирующий отчет или «99» при аннулировании справки.

Код ИФНС состоит из 4- цифр, где первые две цифры являются кодом региона, а вторые 2 — номером налогового органа. Код своей ИФНС можно узнать на [link]официальном сайте [/link] по ссылке.

Раздел №1 (данные о налоговом агенте)В соответствующем поле необходимо указать код ОКТМО в соответствии с классификатором, если вы забыли его или не знаете, в статье по ссылке описано, как его узнать. Далее указывается контактный номер телефона налогового агента (или бухгалтерии), ИНН организации. Если отчет заполняется организацией, то необходимо далее в поле заполнить КПП, в соответствии с документами о регистрации, в случае заполнения формы индивидуальным предпринимателем поле остается пустым, так как КПП у него отсутствует.

Далее указывается сокращенное наименование налогового агента, если таковое отсутствует, то полное наименование в соответствии с учредительными документами, например, ООО «Информатика». Для индивидуального предпринимателя его данные указываются полностью, например, ИП Васильев Николай Иванович.

Раздел №2 (Данные о получателе дохода)В поле ИНН для РФ заполняется идентификационный номер плательщика для граждан РФ, если номер у него отсутствует, то поле не заполняется. Для иностранного гражданина при наличии информации указывается ИНН в стране гражданство в соответствующем поле, если он неизвестен, то поле не заполняется.

Важно! Ранее в письме №11-2-06/0733@, которое вышло 23.11.15 работники налогового органа сделали предупреждение, что при отсутствии ИНН сотрудника справка будет считаться не достоверной и на организацию будет наложен штраф в размере 500 рублей за каждую справку без данных об ИНН. В данный момент налоговики подправили программу, которая не позволяла сдать данные без указания ИНН, поэтому данное поле может быть не заполнено.

Далее в соответствующих полях указывается полностью без сокращений фамилия, имя и отчество налогоплательщика (физического лица) в соответствии с удостоверяющими его личность документами, как правило, таковым является паспорт гражданина РФ. Если отчества нет, то графа остается пустой. Для иностранцев допускается заполнение данных полей буквами латинского алфавита.

Далее ставится статус плательщика:

Далее указывается число, месяц и год рождения налогоплательщика, после код страны гражданства, для граждан РФ — это «643», для остальных можно посмотреть здесь или по общероссийскому классификатору ОКСМ. Далее необходимо указать код документа, который удостоверяет личность, в соответствии со справочником, указанном в Приложении №1, посмотреть его можно в конце статьи.

После заполняется данные документа — серия и номер, при этом знак номера «№» не проставляется. После указывается адрес его места жительства, как записано в документе удостоверяющем личность. Для иностранцев указывается адрес по месту пребывания или по месту жительства. Допускается, если отсутствует какой-либо элемент адреса.

В полях указывается почтовый индекс — номер почтового отделения которое относится к указанному адресу в справке. Далее вносится код субъекта в соответствии с приложением №2, посмотреть его можно в конце статьи. При указании дома могут применяться знак «/» или буквы, например, 5/3 или 5А. В поле «Корпус» указывается номер строение, если есть такие данные.

Допускается отсутствие в полях показатели «Адрес» и «Код страны проживания», которые следуют после адреса. Его необходимо заполнять в отношении нерезидентов и иностранцев — указываются адрес и коды страны по его постоянному месту проживания. Допускается применение букв латинского алфавита.

Раздел №3 (Данные о доходах)В данном разделе указываются данные о ежемесячном доходе налогоплательщика. В начале необходимо указать данные о налоговой ставке:

Если в течение года доход был получен по разным ставкам у одного и того же гражданина, то раздел 3 необходимо заполнять по каждой ставке в отдельности.

Сумма дохода по каждому месяцу должна отображаться в соответствии с Кодом доходов, указанных в Приложении № 1. а вычеты в соответствии с Приложением №2 к приказу ФНС № ММВ-7-11/387 от 10 сентября 2015 года, ознакомиться с ними можно перейдя по указанным ссылкам.

Наиболее часто применяются следующие коды:

Также в данном разделе напротив доходов необходимо отразить профессиональные налоговые вычеты (в соответствии с НК РФ ст. 221), в размерах в соответствии со ст. 217 НК РФ, а также суммы, которые уменьшают налоговую базу на основании статей НК РФ — 213, 214.1, 214.

Примечание: Имущественные налоговые вычеты, социальные, стандартные и инвестиционные отражаются в следующем разделе данной справки.

Не зарплатные доходы и отпускные

Если сотрудник уехал в отпуск в декабре, вернулся уже 2016 году в январе, то в состав доходов за декабрь необходимо включить расчет отпускных, так как фактически доход от них возник в день их получения. При этом данная сумма не распределяется между январем и декабрем, как и сам отпуск. Любой другой доход будет считаться полученным в день его выдачи. Если сотрудник был отозван из отпуска, а его отпускные пересчитали и удержали, то эти суммы в справку не включаются.

Как уже сказали, каждому доходу сотрудника должен соответствовать свой код, например отпускные учитываются по коду 2012, а зарплата, по коду 2000 и т.п. Причем некоторые доходы не имеют своего отдельного кода, например, к ним относится компенсация за неиспользованный отпуск, которая может быть начислена как при увольнении, так и без него. Ее указывают по коду 4800, однако указав код 2000 серьезной ошибки не возникнет.

Премии к юбилеям и праздникам необходимо отражать в качестве иных доходов. Порой довольно сложно определить принадлежность из к какому-то определенному коду. Руководствоваться следует следующим принципом: если премия полагается по результатам труда, то ее приписывать следует к коду 2000, а если это юбилей, то к коду 4800.

Раздел №4 (Имущественные, социальные, стандартные и инвестиционные вычеты)В разделе необходимо заполнять лишь те вычеты, которые были фактически предоставлены сотруднику налоговым агентом. Указываются следующие вычеты:

При отражении данных вычетов в разделе 3 произойдет раздвоение и итоговые суммы будут рассчитаны не верно. Код вычета берется из Приложения №2. Для стандартных вычетов необходимо применять следующие коды Приложения — 104,105, 114-125. Если коды в приложении не указаны, то следует писать код 620, применяемый для иных сумм, которые уменьшаю налоговую базу. В графе сведений об уведомлении необходимо указать его дату, номер и код инспекции.

Раздел №5 (Итоговые суммы доходов и исчисленного налога)Данный раздел отражает общую сумму начисленного дохода и фактически полученного, а также величину удержанного подоходного налога и перечисленного в бюджет РФ по указанной в заголовке 3-го Раздела ставке. В случае выплаты физическому лицу доходов облагаемых по разным ставкам, то раздела 3-5 заполняются для каждой из этих ставок.

Необходимо учитывать особенности, которые могут возникнуть при уплате налога в последнем месяце года. Если начисление заработной платы было в декабре, а выплата в январе, то эти суммы необходимо включить в перечисленную сумму налога справки 2-НДФЛ. При начислении и выплате зарплаты после того, как сведения были уже предоставлены в ФНС, необходимо предоставить корректирующие справки.

Суммы показателей в справке отражаются в рублях и копейках (кроме суммы НДФЛ). Сумму налога необходимо показывать в полных рублях, при этом суммы в 50 копеек и больше округляются в большую сторону, а меньше 50 копеек отбрасываются.

При наличии печати на заполненную справку необходимо поставить печать организации, документ подписывает руководитель.

Если справка не помещается на 1-й странице, то следует заполнять требуемое количество страниц, при этом вверху на последующей странице указывается ее порядковый номер, а также дублирующий заголовок: «Справка о доходах… за___год,» с указанием номера и даты составления. Поле налоговый агент заполняется на каждой странице справки.

Скачать образец заполнения формы 2-НДФЛ

Скачать образец заполнения формы 2-НДФЛ

СПРАВОЧНИК «КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА»

к Порядку заполнения формы

сведений о доходах физического лица

по форме 2-НДФЛ «Справка о доходах

физического лица», утвержденному

приказом ФНС России

от 30 октября 2015 г. № ММВ-7-11/485@

НДФЛ – это базовый налог на прибыль физических лиц в России. Буквально расшифровывается как «налог на доходы физических лиц». Субъект НДФЛ -это физические лица любого возраста и гражданства, которые имеют источник дохода выше необлагаемого минимума. Объект НДФЛ — это доходы, которые получает физ. лицо за определенный промежуток времени.

НДФЛ – это базовый налог на прибыль физических лиц в России. Буквально расшифровывается как «налог на доходы физических лиц». Субъект НДФЛ -это физические лица любого возраста и гражданства, которые имеют источник дохода выше необлагаемого минимума. Объект НДФЛ — это доходы, которые получает физ. лицо за определенный промежуток времени.

Справка 2-НДФЛ – это специальная форма документа, которую, как правило, получают у работодателя по запросу. Там будет содержаться информация о зарплате сотрудника за указанный период и размер налогов, которые были удержаны.

Если компания отказывает вам в выдаче документа, опирайтесь на ст. 62 Трудового кодекса РФ, которая обязует работодателя в течение 3 дней после подачи письменного заявления (с просьбой выдать вам копии документов, связанные с вашей трудовой деятельностью) предоставить вам справку. Ее можно получать неограниченное количество раз.

Когда нужна справка 2-НДФЛ?Чаще всего этот документ требуется:

Если вы являетесь предпринимателем, руководителем фирмы, то:

Если вы являетесь ИП, сами себе справку вы не вправе выписать – для этого можно обратиться в юридическую или бухгалтерскую контору.

Какие доходы не требуют подачи справки 2-НДФЛ?Это государственные пособия (кроме пособия по нетрудоспособности), пенсии, компенсационные выплаты, предусмотренные законодательством РФ, вознаграждения донорам, алименты, гранты на поддержку образования, науки и культуры в РФ (выданные официально зарегистрированными организациями), премии в определенных сферах деятельности, одноразовая материальная помощь со стороны государства, благотворительной организации или работодателя, стипендии, доходы за продажу товаров, произведенных в личном подсобном хозяйстве и так далее. Полный список содержится в законодательстве РФ.

Здесь вы можете узнать, стоит ли участвовать в тендерах на строительство и другие сферы.

Заполнение справки 2-НДФЛВ случае необходимости получения справки сотрудником:

Далее подробнее разберем заполнение документа налоговым агентом (работодателем).

Кто должен заполнять справку?НДФЛ заполняет либо предприниматель, либо бухгалтер. который является сотрудником данной организации, согласно трудовому или гражданско-трудовому договору.

Если вы не будете заполнять справку через бухгалтера вашей фирмы, то есть такие варианты:

Главное – разобраться со всеми тонкостями и подойти к делу грамотно и ответственно:

Документ состоит из следующих разделов:

В графе «за 20__год» укажите календарный год, за который составляется отчетность.

В графе «№__» укажите, какой по счету 2-НДФЛ вы составляете касаемо данного предприятия.

В графе «от__» укажите дату заполнения 2-НДФЛ (дд.мм.гггг).

В графе «признак» укажите, в соответствии с каким пунктом налогового кодекса составляется документ (1 – в соответствии с п. 2 ст. 230 КРФ, 2 – в соответствии с п.5 ст. 226).

В графе «в ИФНС» укажите 4-значный код налоговой службы.

Раздел 1. Данные о налоговом агентеЕсли вы заполняете данные на организацию, то укажите ваш ИНН и КПП (код постановки на учет). Если вы заполняете форму на своего сотрудника, то после ИНН укажите КПП в соответствии с местом расположения подразделения.

Пункт 1.2 «Наименование организации/Фамилия, имя, отчество физического лица»: укажите полное (или сокращенное) наименование предприятия. ФИО указываете полностью, без сокращений.

Пункт 1.3 «Код ОКАТО»: укажите код административно-территориального учреждения, где находится компания или ее подразделение.

Если работник в течение календарного года получал зарплату в нескольких подразделениях предприятия (например, его переводили), то заполняется несколько справок, в соответствии с количеством точек получения дохода от одного предприятия.

Код ОКАТО можно получить в налоговой (по месту прописки) или найти в специальном справочнике.

Если вы являетесь ИП, то укажите код ОКАТО адреса проживания (по прописке).

Пункт 1.4 «Телефон»: укажите ваш номер или бухгалтерии. Главное, чтобы сотрудник, который взял трубку, предоставил корректный ответ касаемо доходов физ. лица, на чье имя выдается справка. Данная область не заполняется, если контактный телефон отсутствует.

2.1 «ИНН»: укажите ИНН налогоплательщика. Если такой код отсутствует, то графу не заполняйте.

2.2 «Фамилия, имя, отчество»: указываете ФИО физ. лица, без сокращений. Если речь идет об иностранном гражданине, то допускается написание латинскими буквами.

2.3 «Статус налогоплательщика»: укажите код статуса данного физ. лица: 1 – гражданин РФ, 2 – не гражданин РФ, но имеет основания для пребывания на территории страны, 3 – является специалистом, прибывшим из-за границы для выполнения определенной работы.

2.4 «Дата рождения»: укажите в формате дд.мм.гггг.

2.5 «Гражданство»: укажите код страны, гражданином которой является физ. лицо (в соответствии с Общероссийским классификатором стран). При отсутствии гражданства, укажите код страны, где был выдан документ, удостоверяющий личность.

2.6 «Код документа, удостоверяющего личность»: берется в справочнике «Коды документов».

2.7 «Серия и номер документа»: укажите данные без знака «№».

2.8 «Адрес места жительства в РФ»: в соответствии с любым документом, который подтверждает регистрацию физ. лица. Укажите почтовый индекс, код региона, город, район, населенный пункт, улицу, дом, квартиру.

2.9 «Адрес проживания в стране»: укажите адрес ПМЖ (для физ. лиц без гражданства и иностранцев), код страны, можно использовать латинские буквы.

Раздел 3. Доходы, облагаемые налогом по ставке __%В заголовке укажите процент ставки налога (9%, 13%, 15%, 30%, 35%). Если ставки отличались в разные периоды времени, то разделы 3, 4, 5 заполняются для каждой из ставок отдельно.

Заполняйте раздел, если с лица, на которое вы заполняете документ, производились имущественные или социальные налоговые вычеты.

4.1 «Суммы предоставленных налогоплательщику налоговых вычетов»: укажите суммы налоговых вычетов, производимых с физ. лица.

Код вычета выбирается из Справочника. Сумма вычета соответствует той, которая указана в Справочнике.

4.2, 4.3 укажите дату уведомления налоговой службы и номер, согласно которому работник получил право на произведение вычетов ФНС.

4.4 «Код налогового органа, выдавшего уведомление».

Раздел 5. Общие суммы дохода и налога по итогам налогового периода по ставке ___%»Раздел заполняется для каждой налоговой ставки отдельно (в случае, если их несколько).

5.1 «Общая сумма дохода»: указывайте без учета налогов, за определенный налоговый период.

5.2 «Налоговая база»: укажите общую сумму всех доходов сотрудника на предприятии.

5.3 «Сумма налога исчисленная»: укажите общую сумму налога (которую указывали в 3 разделе).

5.4, 5.5, 5.6. для документа НДФЛ с признаком 2 не заполняется.

5.7 «Сумма налога, не удержанная налоговым агентом» укажите сумму налога, которая не удерживалась в указанном периоде.

Сроки сдачи справки 2–НДФЛ и штрафы за просрочкуЕсли вам необходимо сдать отчетность в налоговую, то данный тип справки необходимо предоставить не позднее 1 апреля.

Сумма штрафа за несвоевременную сдачу документа: от 300 до 500 рублей (если причиной задержки были действия со стороны конкретного должностного лица).

В случае, если виновником просрочки является ИП, то штраф составляет 200 рублей за каждый непредоставленный документ.

На видео показано, где и как вы можете заполнить данный документ в интернете:

Изменения в 2016 годуВ 2016 году ожидается ужесточение графика подачи справок 2-НДФЛ. Кроме того, изменяется степень наказания за нарушение установленных сроков для их подачи. Так, если в 2015 году размер штрафа составлял всего 200 рублей, которые платились за каждый просроченный документ, то с 1 января эта сумма выросла в 5 раз и стала равна 1000 рублей.

Теперь у налоговых органов расширяются полномочия, и появляется возможность приостановить все операции, связанные с банковским счетом (в том числе переводы электронных средств). Эта мера будет предприниматься в случае задержки на 10 дней или более.

Другое важное нововведение связано с появлением штрафа за предоставление недостоверных данных: он равен 500 рублям.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !